Финансы

ФинансыПохожие презентации:

Халықаралық қаржылық есеп стандарттары

1.

Орындаған: Диқанбай А.Қ.2. ЖОСПАР

1. Халықаралық қаржылық есеп стандарттары ұғымы2. Халықаралық қаржылық есеп стандарттарының енгізілуі

3. Қазақстан Республикасына ХҚЕС енгізудің проблемалары

4. ХҚЕС-тың мақсаты

5. Қаржы есептілігі

3. Халықаралық қаржылық есеп стандарттары ұғымы

Халықаралық қаржы есептілігінің стандарты (ХҚЕС) – барлық коммерциялық жәнекоммерциялық емес ұйымдарға қаржы есептілігін құруда және оны ұсыну кезінде

бірдей талаптар қоятын, белгілі бір стандарттар мен қағидалар жиынтығы.

Қаржылық есеп берудің халықаралық стандарттары бойынша кеңесімен

құрастырылған ХҚЕС бүкіл дүние жүзінде ұйымның қызметі туралы ашық және

түсінікті ақпаратты, ұсыну үшін тиімді құрал ретінде танылады.

Қаржылық есеп берудің стандарты - бұл бухгалтерлік есеп жүргізу мен қаржы

есептілігін жасаудың қағидалары мен әдістері белгіленетін құжат.

Стандарттар ұлттық және халықаралық болады.

Қаржылық есеп берудің ұлттық стандарттары – бухгалтерлік есеп пен қаржылық есеп

беру саласындағы қызметті реттеудегі жүзеге асыратын орталық мемлекеттік орган

бекіткен стандарт болып табылады.

4. Халықаралық қаржылық есеп стандарттарының енгізілуі

Қазақстан Республикасының әлемдік экономикалық қауымдастыққа кіруіне байланыстыбарлық пайдаланушыларға, әсіресе шетелдік инвесторларға түсінікті бухгалтерлік есеп

жүргізудің және қаржылық есеп беруді жасаудың қағидаларын жетілдіруге белгілі бір

талаптар қойыла бастады. Шетелдік инвесторлар қазақстандық ұйымдарға ақшалай

қаражат сомасын салғаннан кейін олардың барлығына түсінікті есептілік табыс ету

қажет болды. Осыған байланысты қаржылық есеп берудің халықаралық стандарттары

(ХҚЕС) жалпы қабылданған кәсіби іскерлік қарым-қатынас жасау тілі болып табылады.

ХҚЕС -ты әзірлеп, жетілдірумен Канада, Германия, Франция, Австралия, Мексика,

Жапония, Ұлыбритания және Ирландияның, сондай-ақ АҚШ-тың бухгалтерлік

органдары жасаған келісімге сәйкес 1973 жылғы 29 маусымда құрылған Халықаралық

қаржылық есеп берудің стандарттары жөніндегі комитет (ХҚЕС) айналысты. 2001

жылғы сәуірден бастап көрсетілген Комитет осы стандарттарды бекітетін қаржылық

есеп берудің халықаралық стандарттары жөніндегі комитет Қорының органы болып

табылатын қаржылық есеп берудің стандарттары жөніндегі кеңес болып қайта құрылды.

5.

ХҚЕС – халықаралық қаржылық есеп стандарттары жөніндегі комитетқабылдаған стандарттар мен түсініктемелер

1.Халықаралық бухгалтерлік

есеп стандарттары (IAS)

3.Түсініктеме түріндегі

ресми құжаттар

2.Қаржылық есеп берудің

халықаралық стандарттары

(IFRS)

4.Түсініктеме беру жөніндегі

тұрақты комитет дайындаған

және ХҚЕСК шығаруға бекіткен

түсіндірмелер кіреді

6. Қазақстан Республикасына ХҚЕС енгізудің проблемалары

ХҚЕС-ға ауысудағы проблемалардың бірі ХҚЕС-дағы өзгерістерді қабылдау мен олардың Қазақстандаресми жарияланғаны арасында айтарлықтай айырмашылықтар болып табылады. Бұл есептілікті

дайындау кезінде көп қолайсыздық туғызды, себебі ХҚЕС талаптары-на сәйкес болашақта енгізілетін

стандарттардағы өзгерістердің қаржылық есептілікке әсері туралы ақпаратты ашуы қажет. ХҚЕС-пен

байланысты маңызды проблемалардың бірі, бұрынғыша білікті кадрлардың жеткілікті санының

болмауы болып табылады. Бұл арада мәселе тек есептілікті дайындау туралы ғана емес, оны түсіну

және пайдалану да болып отыр. Қазақстанның ау-диторлар палатасы 2006 жылы көп және ұзақ

келіссөздерден кейін бухгалтерлер мен аудиторларды сертификаттаудың бірегей бағдарламасын

әзірлеу туралы шешім қабылдады. Ол бұрынғы Кеңес одағындағы қаржылық актілерді халықаралық

нормаларға ауыстыруға көмектесуі және адамдарға өз кәсіби деңгейін арттыруға мүмкіндік беруі керек

еді . Кешірек Қазақстанға Орталық Азия, Ресей, Украина елдері және ТМД-ның басқа елдері қосылды.

Нәтижесінде 2006 жылы Сертификатталған бухгалтерлер мен аудиторлардың еуразиялық кеңесі

(СБАЕК) құрылды, ол барлық саладағы қажетті мамандарға бухгалтерлік есеп, қаржыны басқару,

экономика және аудит саласындағы емтихандық бағдарламаларды әзірлеумен айналысты. Әдістеме

дүниежүзіндегі жетекші қаржылық институттар мен мекемелердің халықаралық сарапшыларының

қатысуымен әзірленді. 2010 жылы ол Сертификатталған бухгалтерлер мен аудиторлардың

халықаралық федерациясы (IFАС) болып танылды.

7. ХҚЕС-тың мақсаты

Cтандарттың мақсаты қаржы есептілігін пайдаланушылар ұйымныңжылжымайтын мүлік, үйлер мен жабдықтар инвестициялары және ондай

инвестициялардағы өзгерістер туралы ақпарат алуы үшін жылжымайтын

мүлік, үйлер мен жабдықтар есебінің тәртібін анықтау болып табылады.

Жылжымайтын мүлік, үйлер мен жабдықтар есебінің негізгі мәселелері

активтерді тану, олардың баланстық құнын және осыларға байланысты

танылуға тиісті амортизациялық аударымдар мен құнсызданудан болған

шығындарды анықтау болып табылады.

8. Қаржы есептілігі

- ұйым қызметінің қаржы жағдайы мен қаржы нәтижелерінқұрылымдалған түрде ұсынылуы болып табылады. Жалпы мақсаттағы қаржы есептілігінің

мақсаты экономикалық шешімдер қабылдау кезінде пайдаланушылардың кең тобы үшін

пайдалы ұйымның қаржы жағдайы, қызмет нәтижелері мен ақша қаражатының қозғалысы

туралы ақпарат беру болып табылады. Қаржы есептілігі сондай-ақ ұйым басшылығына сеніп

тапсырылған ресурстарды басқару нәтижелерін де көрсетеді. Мақсатқа жету үшін қаржы

есептілігі ұйымның мынадай көрсеткіштері туралы ақпарат береді:

1. активтер;

2. міндеттемелер;

3. меншікті капитал;

4. кіріс пен шығысты қоса, табыс пен шығындар;

5. иегерлерге арналған аударымдар және дивидендтердің төленуі; және

6. ақша қаражатының қозғалысы.

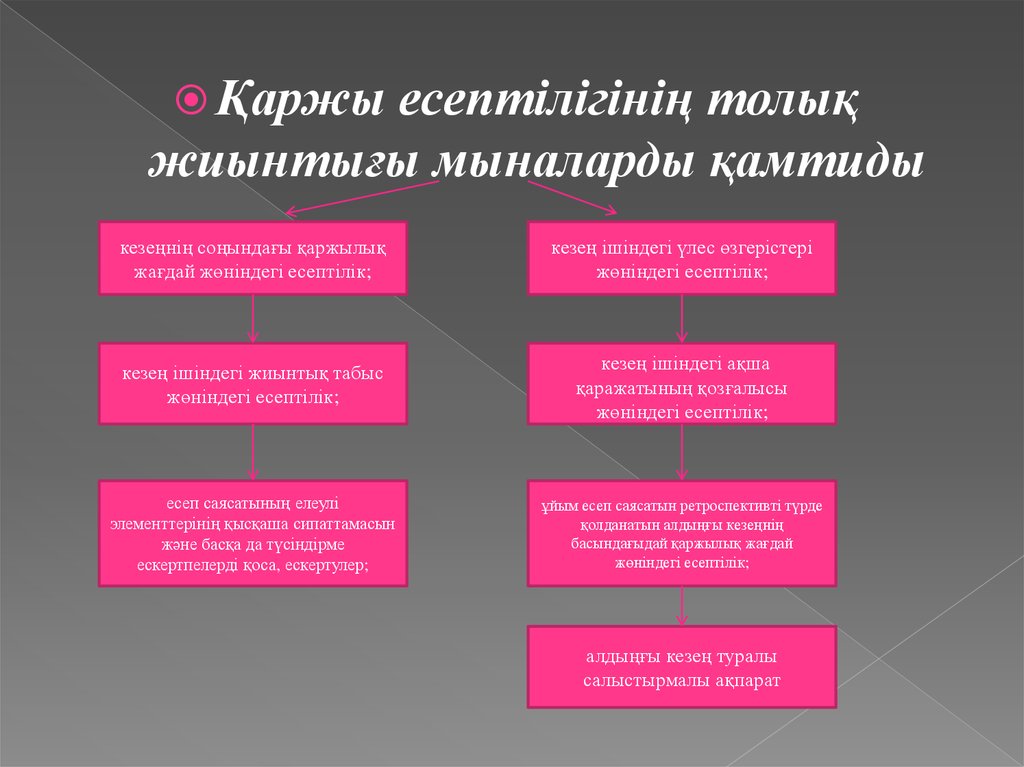

9.

Қаржыесептілігінің толық

жиынтығы мыналарды қамтиды

кезеңнің соңындағы қаржылық

жағдай жөніндегі есептілік;

кезең ішіндегі үлес өзгерістері

жөніндегі есептілік;

кезең ішіндегі жиынтық табыс

жөніндегі есептілік;

кезең ішіндегі ақша

қаражатының қозғалысы

жөніндегі есептілік;

есеп саясатының елеулі

элементтерінің қысқаша сипаттамасын

және басқа да түсіндірме

ескертпелерді қоса, ескертулер;

ұйым есеп саясатын ретроспективті түрде

қолданатын алдыңғы кезеңнің

басындағыдай қаржылық жағдай

жөніндегі есептілік;

алдыңғы кезең туралы

салыстырмалы ақпарат

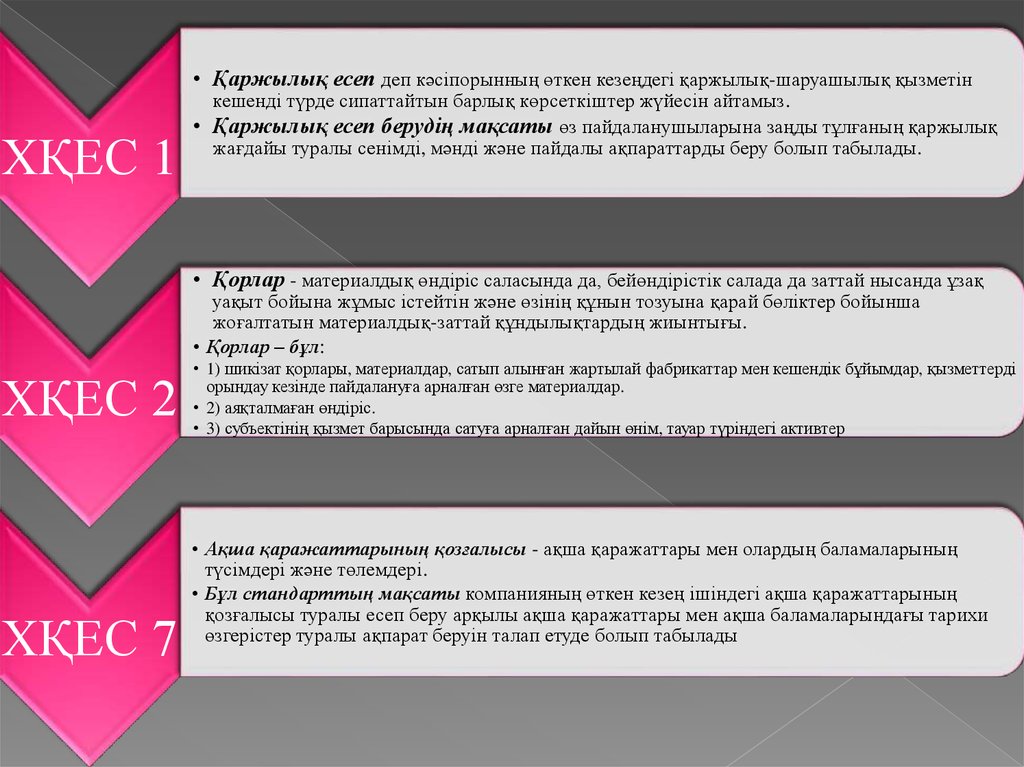

10.

• Қаржылық есеп деп кәсіпорынның өткен кезеңдегі қаржылық-шаруашылық қызметінХҚЕС 1

кешенді түрде сипаттайтын барлық көрсеткіштер жүйесін айтамыз.

• Қаржылық есеп берудің мақсаты өз пайдаланушыларына заңды тұлғаның қаржылық

жағдайы туралы сенімді, мәнді және пайдалы ақпараттарды беру болып табылады.

• Қорлар - материалдық өндіріс саласында да, бейөндірістік салада да заттай нысанда ұзақ

уақыт бойына жұмыс істейтін және өзінің құнын тозуына қарай бөліктер бойынша

жоғалтатын материалдық-заттай құндылықтардың жиынтығы.

• Қорлар – бұл:

ХҚЕС 2

ХҚЕС 7

• 1) шикізат қорлары, материалдар, сатып алынған жартылай фабрикаттар мен кешендік бұйымдар, қызметтерді

орындау кезінде пайдалануға арналған өзге материалдар.

• 2) аяқталмаған өндіріс.

• 3) субъектінің қызмет барысында сатуға арналған дайын өнім, тауар түріндегі активтер

• Ақша қаражаттарының қозғалысы - ақша қаражаттары мен олардың баламаларының

түсімдері және төлемдері.

• Бұл стандарттың мақсаты компанияның өткен кезең ішіндегі ақша қаражаттарының

қозғалысы туралы есеп беру арқылы ақша қаражаттары мен ақша баламаларындағы тарихи

өзгерістер туралы ақпарат беруін талап етуде болып табылады

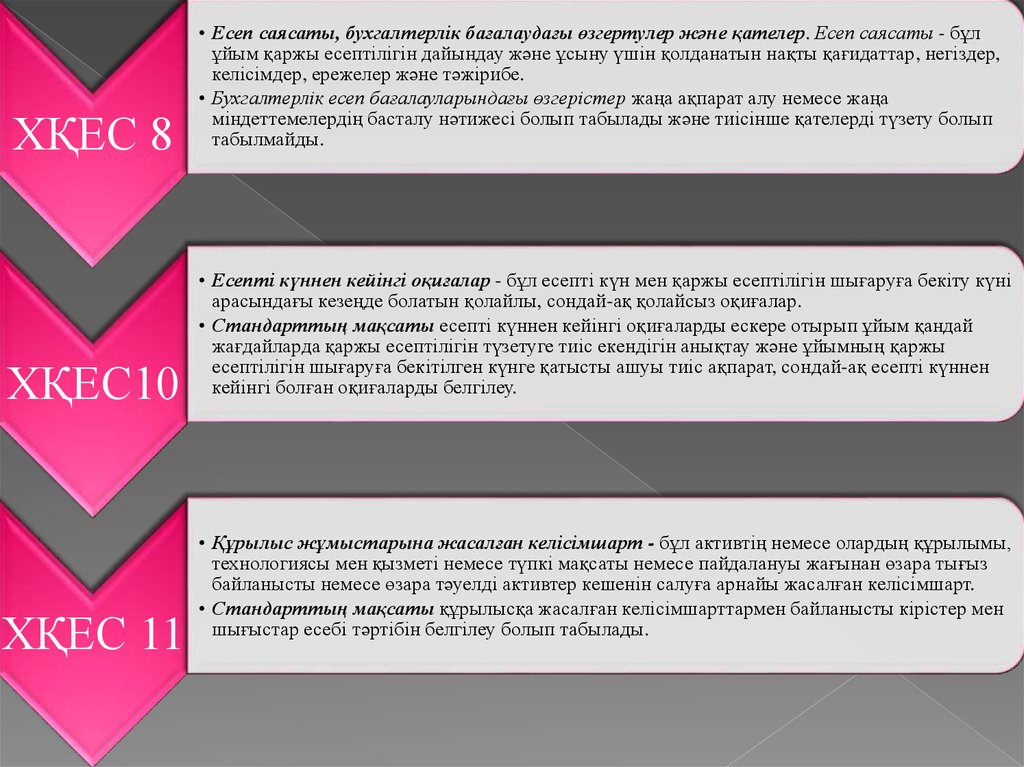

11.

ХҚЕС 8ХҚЕС10

ХҚЕС 11

• Есеп саясаты, бухгалтерлік бағалаудағы өзгертулер және қателер. Есеп саясаты - бұл

ұйым қаржы есептілігін дайындау және ұсыну үшін қолданатын нақты қағидаттар, негіздер,

келісімдер, ережелер және тәжірибе.

• Бухгалтерлік есеп бағалауларындағы өзгерістер жаңа ақпарат алу немесе жаңа

міндеттемелердің басталу нәтижесі болып табылады және тиісінше қателерді түзету болып

табылмайды.

• Есепті күннен кейінгі оқиғалар - бұл есепті күн мен қаржы есептілігін шығаруға бекіту күні

арасындағы кезеңде болатын қолайлы, сондай-ақ қолайсыз оқиғалар.

• Стандарттың мақсаты есепті күннен кейінгі оқиғаларды ескере отырып ұйым қандай

жағдайларда қаржы есептілігін түзетуге тиіс екендігін анықтау және ұйымның қаржы

есептілігін шығаруға бекітілген күнге қатысты ашуы тиіс ақпарат, сондай-ақ есепті күннен

кейінгі болған оқиғаларды белгілеу.

• Құрылыс жұмыстарына жасалған келісімшарт - бұл активтің немесе олардың құрылымы,

технологиясы мен қызметі немесе түпкі мақсаты немесе пайдалануы жағынан өзара тығыз

байланысты немесе өзара тәуелді активтер кешенін салуға арнайы жасалған келісімшарт.

• Стандарттың мақсаты құрылысқа жасалған келісімшарттармен байланысты кірістер мен

шығыстар есебі тәртібін белгілеу болып табылады.

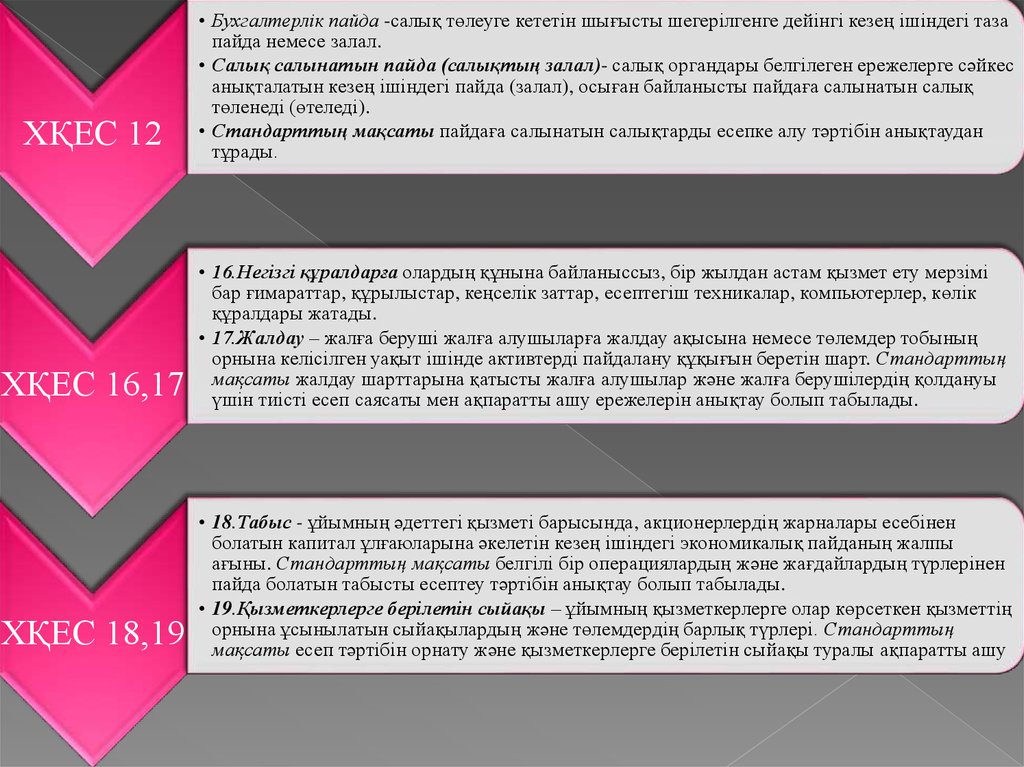

12.

ХҚЕС 12• Бухгалтерлік пайда -салық төлеуге кететін шығысты шегерілгенге дейінгі кезең ішіндегі таза

пайда немесе залал.

• Салық салынатын пайда (салықтың залал)- салық органдары белгілеген ережелерге сәйкес

анықталатын кезең ішіндегі пайда (залал), осыған байланысты пайдаға салынатын салық

төленеді (өтеледі).

• Стандарттың мақсаты пайдаға салынатын салықтарды есепке алу тәртібін анықтаудан

тұрады.

ХҚЕС 16,17

• 16.Негізгі құралдарға олардың құнына байланыссыз, бір жылдан астам қызмет ету мерзімі

бар ғимараттар, құрылыстар, кеңселік заттар, есептегіш техникалар, компьютерлер, көлік

құралдары жатады.

• 17.Жалдау – жалға беруші жалға алушыларға жалдау ақысына немесе төлемдер тобының

орнына келісілген уақыт ішінде активтерді пайдалану құқығын беретін шарт. Стандарттың

мақсаты жалдау шарттарына қатысты жалға алушылар және жалға берушілердің қолдануы

үшін тиісті есеп саясаты мен ақпаратты ашу ережелерін анықтау болып табылады.

ХҚЕС 18,19

• 18.Табыс - ұйымның әдеттегі қызметі барысында, акционерлердің жарналары есебінен

болатын капитал ұлғаюларына әкелетін кезең ішіндегі экономикалық пайданың жалпы

ағыны. Стандарттың мақсаты белгілі бір операциялардың және жағдайлардың түрлерінен

пайда болатын табысты есептеу тәртібін анықтау болып табылады.

• 19.Қызметкерлерге берілетін сыйақы – ұйымның қызметкерлерге олар көрсеткен қызметтің

орнына ұсынылатын сыйақылардың және төлемдердің барлық түрлері. Стандарттың

мақсаты есеп тәртібін орнату және қызметкерлерге берілетін сыйақы туралы ақпаратты ашу

13.

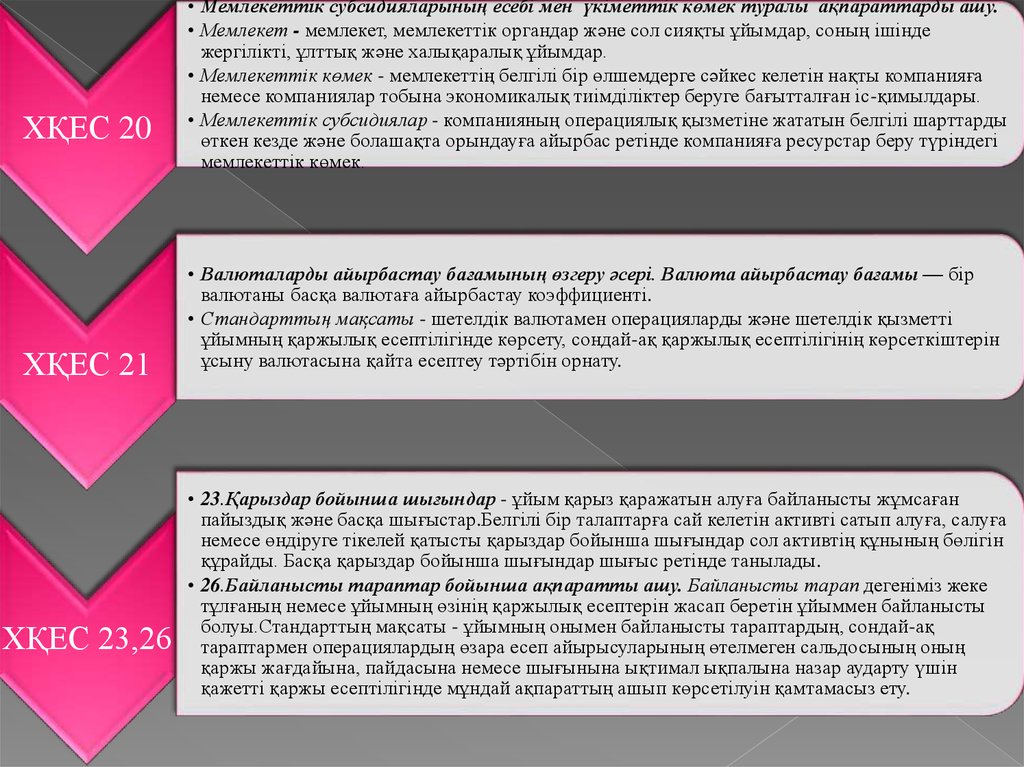

ХҚЕС 20ХҚЕС 21

ХҚЕС 23,26

• Мемлекеттік субсидияларының есебі мен үкіметтік көмек туралы ақпараттарды ашу.

• Мемлекет - мемлекет, мемлекеттік органдар және сол сияқты ұйымдар, соның ішінде

жергілікті, ұлттық және халықаралық ұйымдар.

• Мемлекеттік көмек - мемлекеттің белгілі бір өлшемдерге сәйкес келетін нақты компанияға

немесе компаниялар тобына экономикалық тиімділіктер беруге бағытталған іс-қимылдары.

• Мемлекеттік субсидиялар - компанияның операциялық қызметіне жататын белгілі шарттарды

өткен кезде және болашақта орындауға айырбас ретінде компанияға ресурстар беру түріндегі

мемлекеттік көмек.

• Валюталарды айырбастау бағамының өзгеру әсері. Валюта айырбастау бағамы — бір

валютаны басқа валютаға айырбастау коэффициенті.

• Стандарттың мақсаты - шетелдік валютамен операцияларды және шетелдік қызметті

ұйымның қаржылық есептілігінде көрсету, сондай-ақ қаржылық есептілігінің көрсеткіштерін

ұсыну валютасына қайта есептеу тәртібін орнату.

• 23.Қарыздар бойынша шығындар - ұйым қарыз қаражатын алуға байланысты жұмсаған

пайыздық және басқа шығыстар.Белгілі бір талаптарға сай келетін активті сатып алуға, салуға

немесе өндіруге тікелей қатысты қарыздар бойынша шығындар сол активтің құнының бөлігін

құрайды. Басқа қарыздар бойынша шығындар шығыс ретінде танылады.

• 26.Байланысты тараптар бойынша ақпаратты ашу. Байланысты тарап дегеніміз жеке

тұлғаның немесе ұйымның өзінің қаржылық есептерін жасап беретін ұйыммен байланысты

болуы.Стандарттың мақсаты - ұйымның онымен байланысты тараптардың, сондай-ақ

тараптармен операциялардың өзара есеп айырысуларының өтелмеген сальдосының оның

қаржы жағдайына, пайдасына немесе шығынына ықтимал ықпалына назар аударту үшін

қажетті қаржы есептілігінде мұндай ақпараттың ашып көрсетілуін қамтамасыз ету.

14.

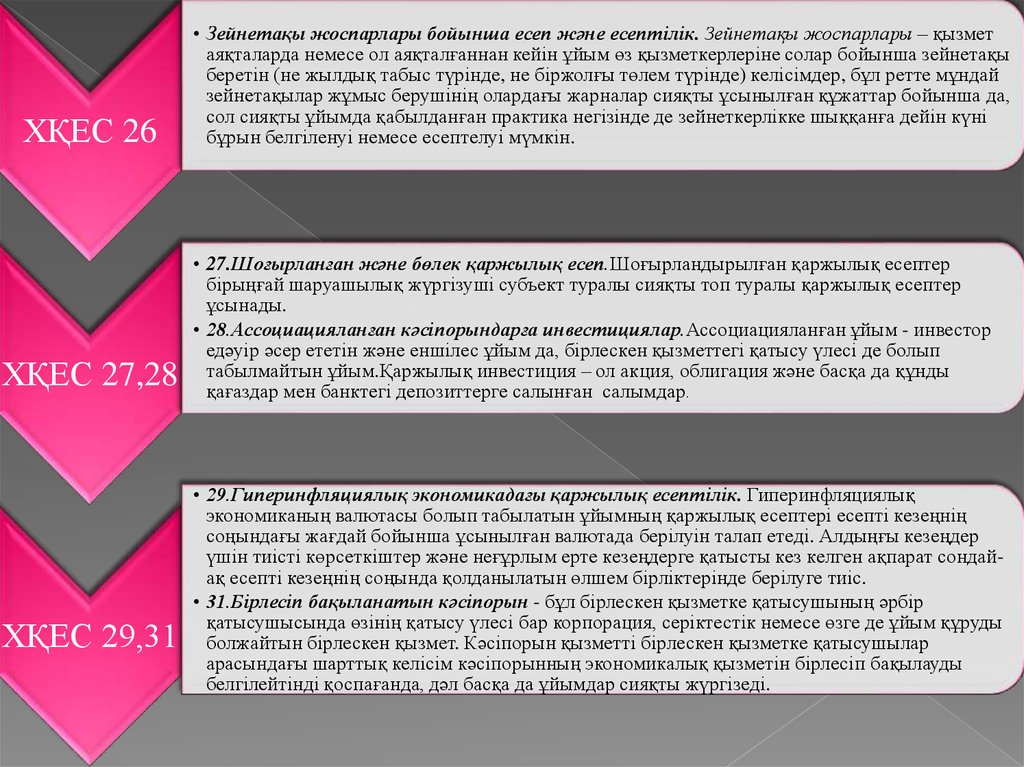

ХҚЕС 26ХҚЕС 27,28

ХҚЕС 29,31

• Зейнетақы жоспарлары бойынша есеп және есептілік. Зейнетақы жоспарлары – қызмет

аяқталарда немесе ол аяқталғаннан кейін ұйым өз қызметкерлеріне солар бойынша зейнетақы

беретін (не жылдық табыс түрінде, не біржолғы төлем түрінде) келісімдер, бұл ретте мұндай

зейнетақылар жұмыс берушінің олардағы жарналар сияқты ұсынылған құжаттар бойынша да,

сол сияқты ұйымда қабылданған практика негізінде де зейнеткерлікке шыққанға дейін күні

бұрын белгіленуі немесе есептелуі мүмкін.

• 27.Шоғырланған және бөлек қаржылық есеп.Шоғырландырылған қаржылық есептер

бірыңғай шаруашылық жүргізуші субъект туралы сияқты топ туралы қаржылық есептер

ұсынады.

• 28.Ассоциацияланған кәсіпорындарға инвестициялар.Ассоциацияланған ұйым - инвестор

едәуір әсер ететін және еншілес ұйым да, бірлескен қызметтегі қатысу үлесі де болып

табылмайтын ұйым.Қаржылық инвестиция – ол акция, облигация және басқа да құнды

қағаздар мен банктегі депозиттерге салынған салымдар.

• 29.Гиперинфляциялық экономикадағы қаржылық есептілік. Гиперинфляциялық

экономиканың валютасы болып табылатын ұйымның қаржылық есептері есепті кезеңнің

соңындағы жағдай бойынша ұсынылған валютада берілуін талап етеді. Алдыңғы кезеңдер

үшін тиісті көрсеткіштер және неғұрлым ерте кезеңдерге қатысты кез келген ақпарат сондайақ есепті кезеңнің соңында қолданылатын өлшем бірліктерінде берілуге тиіс.

• 31.Бірлесіп бақыланатын кәсіпорын - бұл бірлескен қызметке қатысушының әрбір

қатысушысында өзінің қатысу үлесі бар корпорация, серіктестік немесе өзге де ұйым құруды

болжайтын бірлескен қызмет. Кәсіпорын қызметті бірлескен қызметке қатысушылар

арасындағы шарттық келісім кәсіпорынның экономикалық қызметін бірлесіп бақылауды

белгілейтінді қоспағанда, дәл басқа да ұйымдар сияқты жүргізеді.

15.

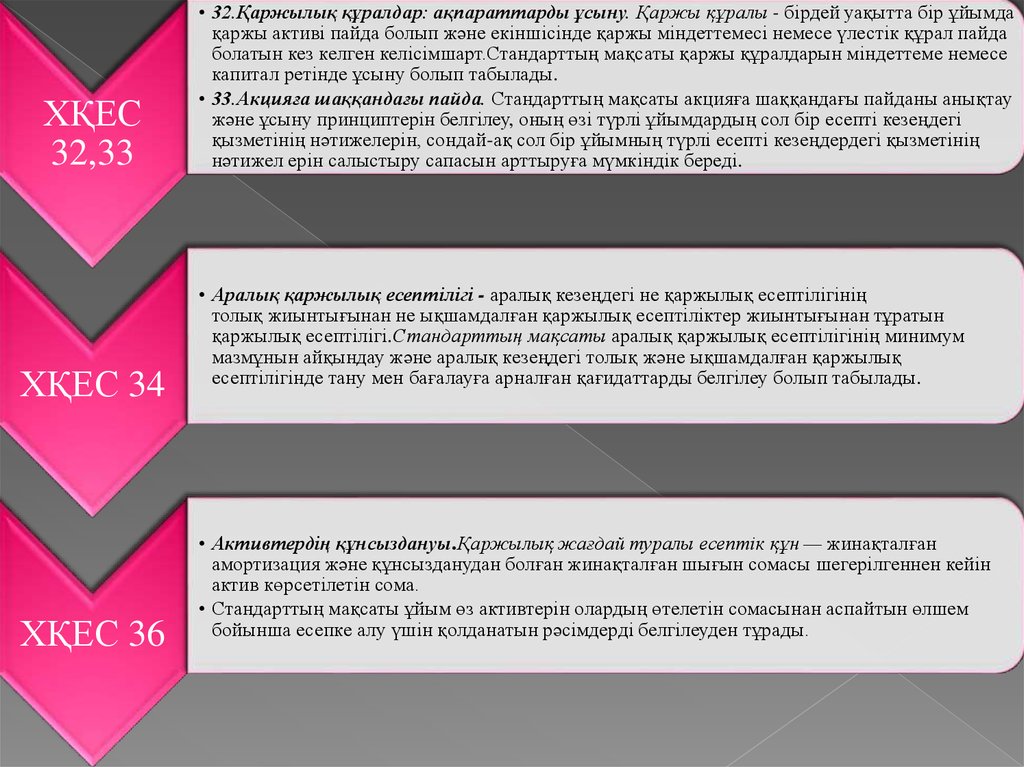

ХҚЕС32,33

ХҚЕС 34

ХҚЕС 36

• 32.Қаржылық құралдар: ақпараттарды ұсыну. Қаржы құралы - бірдей уақытта бір ұйымда

қаржы активі пайда болып және екіншісінде қаржы міндеттемесі немесе үлестік құрал пайда

болатын кез келген келісімшарт.Стандарттың мақсаты қаржы құралдарын міндеттеме немесе

капитал ретінде ұсыну болып табылады.

• 33.Акцияға шаққандағы пайда. Стандарттың мақсаты акцияға шаққандағы пайданы анықтау

және ұсыну принциптерін белгілеу, оның өзі түрлі ұйымдардың сол бір есепті кезеңдегі

қызметінің нәтижелерін, сондай-ақ сол бір ұйымның түрлі есепті кезеңдердегі қызметінің

нәтижел ерін салыстыру сапасын арттыруға мүмкіндік береді.

• Аралық қаржылық есептілігі - аралық кезеңдегі не қаржылық есептілігінің

толық жиынтығынан не ықшамдалған қаржылық есептіліктер жиынтығынан тұратын

қаржылық есептілігі.Стандарттың мақсаты аралық қаржылық есептілігінің минимум

мазмұнын айқындау және аралық кезеңдегі толық және ықшамдалған қаржылық

есептілігінде тану мен бағалауға арналған қағидаттарды белгілеу болып табылады.

• Активтердің құнсыздануы.Қаржылық жағдай туралы есептік құн — жинақталған

амортизация және құнсызданудан болған жинақталған шығын сомасы шегерілгеннен кейін

актив көрсетілетін сома.

• Стандарттың мақсаты ұйым өз активтерін олардың өтелетін сомасынан аспайтын өлшем

бойынша есепке алу үшін қолданатын рәсімдерді белгілеуден тұрады.

16.

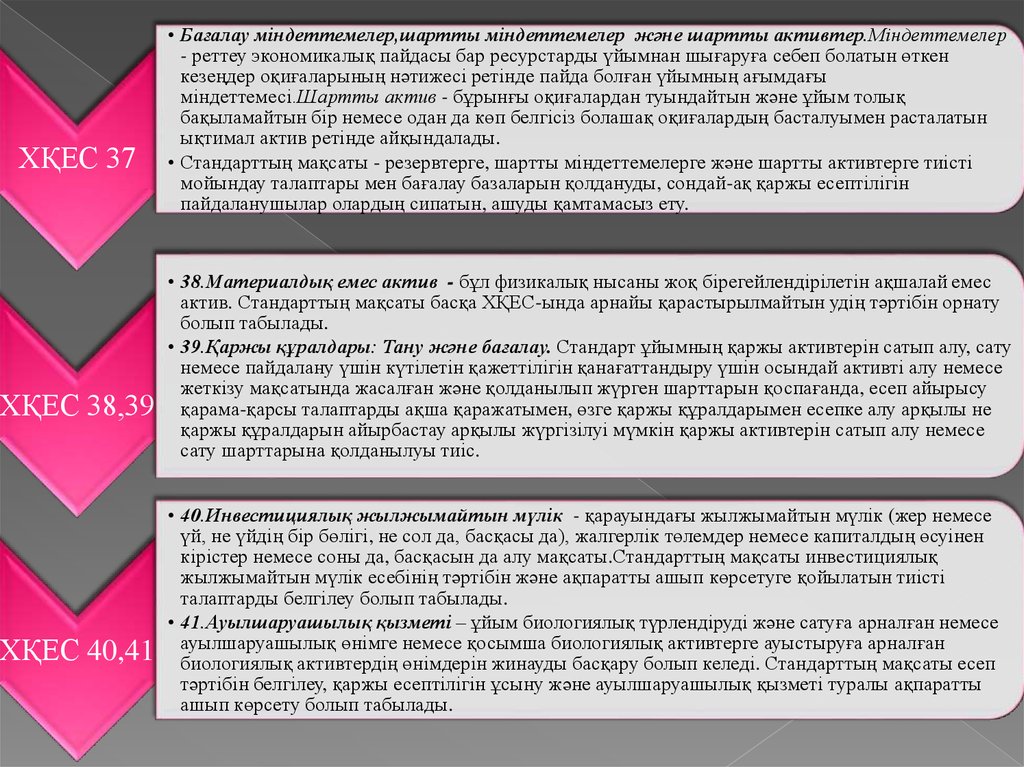

ХҚЕС 37ХҚЕС 38,39

ХҚЕС 40,41

• Бағалау міндеттемелер,шартты міндеттемелер және шартты активтер.Міндеттемелер

- реттеу экономикалық пайдасы бар ресурстарды үйымнан шығаруға себеп болатын өткен

кезеңдер оқиғаларының нәтижесі ретінде пайда болған үйымның ағымдағы

міндеттемесі.Шартты актив - бұрынғы оқиғалардан туындайтын және ұйым толық

бақыламайтын бір немесе одан да көп белгісіз болашақ оқиғалардың басталуымен расталатын

ықтимал актив ретінде айқындалады.

• Стандарттың мақсаты - резервтерге, шартты міндеттемелерге және шартты активтерге тиісті

мойындау талаптары мен бағалау базаларын қолдануды, сондай-ақ қаржы есептілігін

пайдаланушылар олардың сипатын, ашуды қамтамасыз ету.

• 38.Материалдық емес актив - бұл физикалық нысаны жоқ бірегейлендірілетін ақшалай емес

актив. Стандарттың мақсаты басқа ХҚЕС-ында арнайы қарастырылмайтын удің тәртібін орнату

болып табылады.

• 39.Қаржы құралдары: Тану және бағалау. Стандарт ұйымның қаржы активтерін сатып алу, сату

немесе пайдалану үшін күтілетін қажеттілігін қанағаттандыру үшін осындай активті алу немесе

жеткізу мақсатында жасалған және қолданылып жүрген шарттарын қоспағанда, есеп айырысу

қарама-қарсы талаптарды ақша қаражатымен, өзге қаржы құралдарымен есепке алу арқылы не

қаржы құралдарын айырбастау арқылы жүргізілуі мүмкін қаржы активтерін сатып алу немесе

сату шарттарына қолданылуы тиіс.

• 40.Инвестициялық жылжымайтын мүлік - қарауындағы жылжымайтын мүлік (жер немесе

үй, не үйдің бір бөлігі, не сол да, басқасы да), жалгерлік төлемдер немесе капиталдың өсуінен

кірістер немесе соны да, басқасын да алу мақсаты.Стандарттың мақсаты инвестициялық

жылжымайтын мүлік есебінің тәртібін және ақпаратты ашып көрсетуге қойылатын тиісті

талаптарды белгілеу болып табылады.

• 41.Ауылшаруашылық қызметі – ұйым биологиялық түрлендіруді және сатуға арналған немесе

ауылшаруашылық өнімге немесе қосымша биологиялық активтерге ауыстыруға арналған

биологиялық активтердің өнімдерін жинауды басқару болып келеді. Стандарттың мақсаты есеп

тәртібін белгілеу, қаржы есептілігін ұсыну және ауылшаруашылық қызметі туралы ақпаратты

ашып көрсету болып табылады.

17.

1. Дүйсембаев К.Ш. Қаржы есептілігін талдау. Оқулық. Алматы: «Экономика» баспасы, 2011ж.2. Чайковская Л.П. Инновации: менеджмент, статистика, учет и аудит. Учебное пособие. Алматы.

Издательство «Бастау» 2011г.

3. Сайт online.zakon.kz