Финансы

ФинансыПохожие презентации:

")

")

")

. Ст. 21 НК РФ")

")

Упрощенный порядок возврата превышения НДС

1. Статья 434 НК РК. Упрощенный порядок возврата превышения налога на добавленную стоимость

2.

• Упрощенный порядок возвратапревышения налога на добавленную

стоимость заключается в осуществлении

возврата превышения налога на

добавленную стоимость без проведения

налоговой проверки.

3. Какие налогоплательщики могут применить упрощенный порядок возврата превышения НДС?

Плательщики НДС:• представившие декларации по налогу на

добавленную стоимость с указанием

требования о возврате суммы превышения

налога на добавленную стоимость;

• состоящие

не

менее

двенадцати

последовательных месяцев на налоговом

мониторинге;

• не имеющие неисполненного налогового

обязательства по представлению налоговой

отчетности

на

дату

представления

декларации по налогу на добавленную

стоимость.

4. Переход права на применение упрощенного порядка возврата превышения НДС при реорганизации юридического лица

1.Пре реорганизации путем разделения, выделения,

преобразования налогоплательщика – право

переходит к правопреемнику (правопреемникам)

реорганизованного лица;

2.

При реорганизации путем слияния или присоединения

налогоплательщиков – право переходит к

правопреемнику НО с условием, что все

реорганизуемые путем слияния или присоединения

юридические лица до реорганизации являлись

налогоплательщиками, подлежащими налоговому

мониторингу.

5.

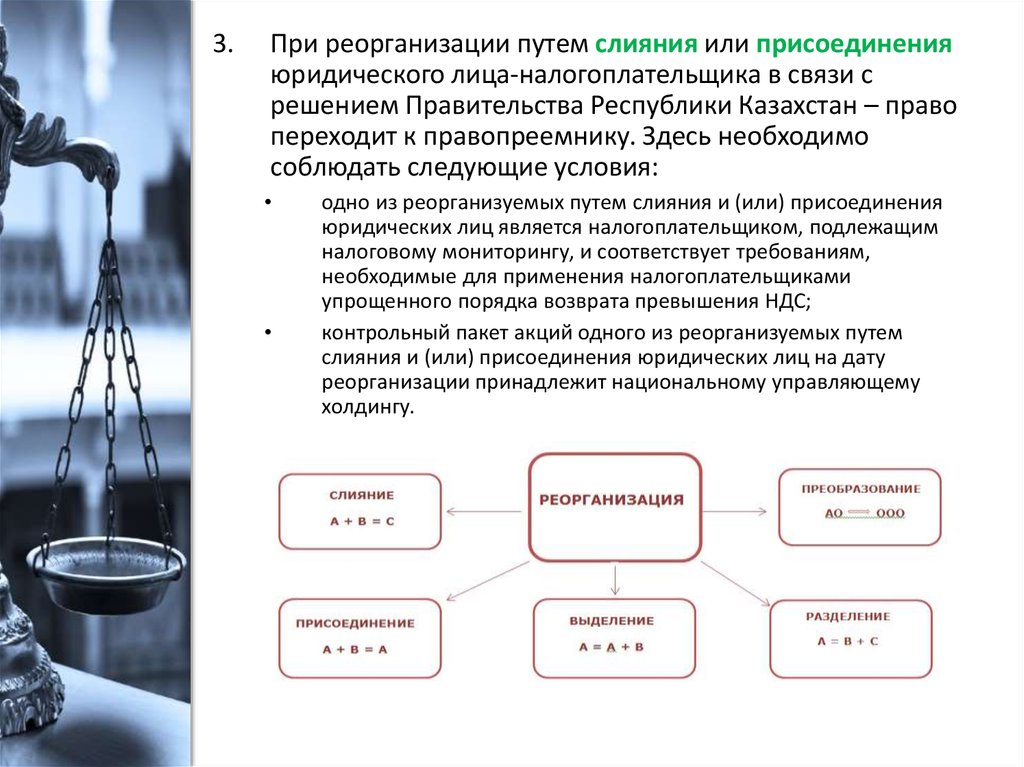

3.При реорганизации путем слияния или присоединения

юридического лица-налогоплательщика в связи с

решением Правительства Республики Казахстан – право

переходит к правопреемнику. Здесь необходимо

соблюдать следующие условия:

одно из реорганизуемых путем слияния и (или) присоединения

юридических лиц является налогоплательщиком, подлежащим

налоговому мониторингу, и соответствует требованиям,

необходимые для применения налогоплательщиками

упрощенного порядка возврата превышения НДС;

контрольный пакет акций одного из реорганизуемых путем

слияния и (или) присоединения юридических лиц на дату

реорганизации принадлежит национальному управляющему

холдингу.

6.

• Право на применение упрощенного порядка возвратапревышения

НДС

в

отношении

правопреемника

(правопреемников), указанного (указанных) ранее, действует

до прекращения действия перечня налогоплательщиков,

подлежащих мониторингу крупных налогоплательщиков.

Перечень крупных налогоплательщиков, подлежащих

мониторингу в период 2017-2018 годов указан в

Постановлении Правительства РК от 29 декабря 2016 года №

918

Условия для налогоплательщиков, подлежащих налоговому

мониторингу:

1) сумма балансовых стоимостей всех активов составляет не

менее 325 000-кратного месячного расчетного показателя;

2)

численность работников составляет не менее 250 человек.

Утвержденный перечень крупных налогоплательщиков,

подлежащих мониторингу, действует в течение двух лет со

дня введения его в действие и не подлежит пересмотру в

течение данного периода.

7. Каков размер возврата превышения налога на добавленную стоимость в упрощенном порядке?

• для налогоплательщиков, подлежащих мониторингукрупных налогоплательщиков возврат подлежит в

размере не более 70 процентов от суммы превышения

налога на добавленную стоимость, сложившегося за

отчетный налоговый период;

• для налогоплательщиков, состоящих на горизонтальном

мониторинге возврат подлежит в размере не более 90

процентов от суммы превышения налога на добавленную

стоимость, сложившегося за отчетный налоговый

период*.

* - вводится в действие с 01.01.2019

Срок возврата суммы превышения НДС в

упрощенном порядке

Возврат суммы производится в течение 15 рабочих дней с

последней даты, установленной Налоговым кодексом для

представления в налоговый орган декларации по НДС за налоговый

период

8. Приказ Министра финансов Республики Казахстан от 19 марта 2018 года № 391 «Об утверждении Правил возврата превышения налога на

добавленную стоимость»Глава 5. Особенности при

применении упрощенного

порядка возврата превышения

НДС

Пункты 40 - 48