враждебного поглощения.")

Финансы

ФинансыПохожие презентации:

")

Слияния и поглощения

1.

2. 10. Рынок корпоративного контроля

• 1. Слияние и поглощение• 2. Внутренние и внешние факторы уязвимости

компании

• 3. Методы защиты

3. Слияние

• Слияние – процесс , в ходе которого изнескольких компаний образуется одна.

4. Слияние

• Отличительной чертой слияния является то,что акционеры приобретаемой компании

после объединения сохраняют свои права

на акции, но уже нового, объединенного

акционерного общества.

5. Поглощение

• Поглощение – процесс, при которомпоглощающая компания

выкупает у

акционеров поглощаемой компании все или

большую часть акций.

• При поглощении акционеры поглощаемой

компании теряют свои права на долю в

капитале новой компании.

6. Слияние и поглощение

• Целью слияния и поглощения являетсяувеличение благосостояния акционеров и

достижение конкурентных преимуществ на

рынке

7. Недружественное поглощение

• Под «недружественным поглощением» (агрессивнойскупкой акций) понимается действие инвестора по

приобретению у акционеров контрольного пакета

акций

акционерного

общества

без

согласия

менеджеров.

• Агрессивная скупка ведет к существенным изменениям

в составе акционеров, замене персонального состава

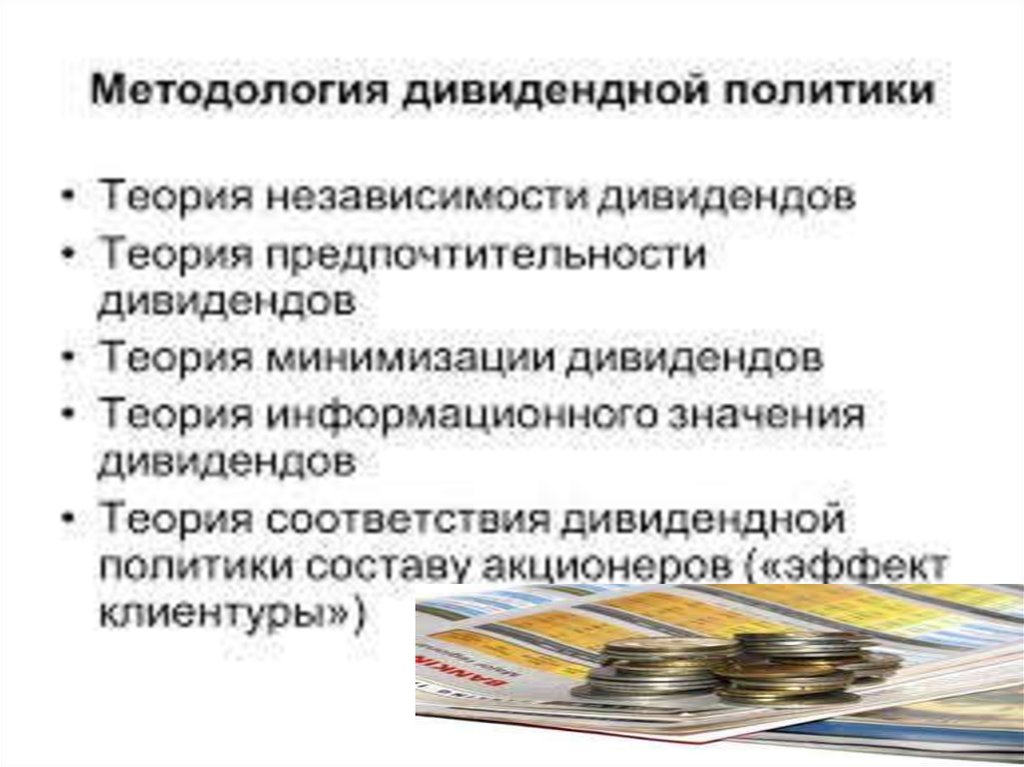

СД и ведущих менеджеров компании, изменению

финансовой политики компании, политики в отношении

акционеров и основных направлений деятельности

акционерного общества.

8. методы косвенного давления

• возбуждение в отношении предприятия процедурыбанкротства,

грозящей

прекращением

полномочий

действующего состава менеджеров, приостановлением работы

органов управления акционерного общества, обесценением

акций;

• создание искусственных экономических трудностей для

деятельности предприятия посредством давления на его

поставщиков, кредиторов, скупка долгов;

• организация многочисленных проверок деятельности

акционерного общества со стороны правоохранительных,

налоговых,

таможенных

органов,

т.е.

использование

«административного ресурса»;

• публикация отрицательной информации об обществе с

целью воздействия на акционеров;

• - возбуждение в отношении общества и его руководителей

разного рода исков и т.д.;

• - прямое обращение к акционерам с предложением продать

принадлежащие им акции (способы такого обращения различны).

9. Предпосылки развития рынка враждебных поглощений

• - особенности характера юридическогооформления

• -роль государства

• -влияние процессов глобализации

• -несовершенство законодательства

• -отсутствие сильной и независимой

судебной власти

• -коррупция

10. Факторы уязвимости компаний

• - внутренние• - внешние

11. Внутренние факторы

• отсутствиестабильных

крупных

собственников,

распыленность

контрольного пакета акций

• -плохо

прописанные

внутренние

документы

• -небольшой размер собственного капитала

и низкая стоимость акций

• -отсутствие устойчивого денежного потока в

значительных размерах

12. Внешние факторы

• - формирование в отрасли, где работаеткомпания вертикально-интегрированных

структур

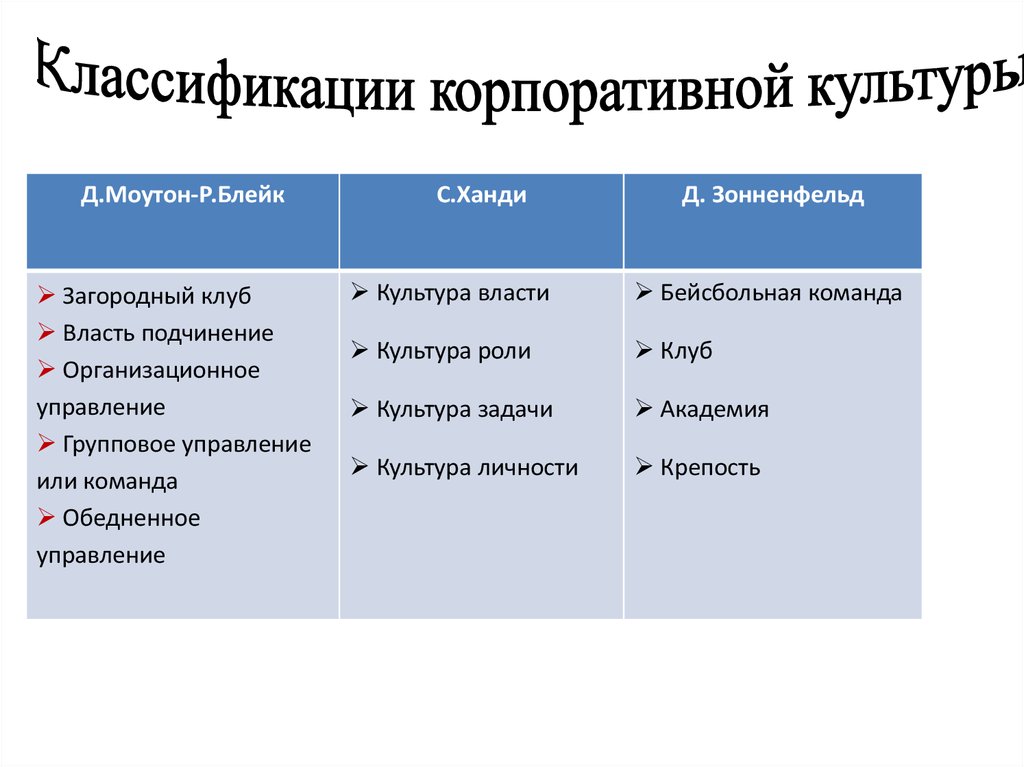

• - смена власти в регионе

• - зависимость компании от крупных

поставщиков

• - высокая дебиторская задолженность

13. Цели компаний в сделках слияния и поглощения

• -защитные цели (приобретение дополнительныхактивов, усиление позиций на рынке, избавление от

конкурентов);

• -информационные

цели

(улучшение

информированности о технологиях и затратах

поставщиков, о предпочтениях потребителей);

• -инвестиционные цели (размещать свободные

активы,

скупать

недооцененные

активы,

использовать управленческие навыки, участвовать в

прибыльном бизнесе);

• -цели акционеров (привлечение стратегического

инвестора в компанию, выделение части бизнеса в

отдельную бизнес-единицу, продажа части акций)

14. Типы слияний и поглощений

• - расширение бизнеса• - выделение бизнеса

15. Расширение бизнеса

• горизонтальное(объединение

компаний,

функционирующих и конкурирующих в одной

области деятельности)

• -вертикальное

(объединение

компаний,

относящихся

к

разным

стадиям

одного

производственного цикла)

• -конгломератное (объединение компаний из

различных,

несвязанных

отраслей

или

географических районов)

16. Конгломератные слияния

• - слияние для расширения спектра продуктов(объединение компаний, производящих различную

продукцию, но обладающую схожими признаками,

расширяющими ассортимент выпускаемой

продукции)

• - слияние для географического расширения

(объединение предприятий, выпускающих

однотипную продукцию, но осуществляющие свою

деятельность в различных регионах)

• -собственно конгломератное слияние

(объединение компаний из совершенно

несвязанных и неоднородных отраслей)

17. Выделение бизнеса

• - отпочковывание (создание изимеющего подразделения компании

отдельного юридического лица)

• -продажа отдельных подразделений

(продажа подразделения компании

третьему лицу)

18. Отпочковывание

• - разбиение компании ( материнскаякомпания преобразуется в несколько

независимых новых юридических лиц, а

сама перестает существовать)

• -отделение (часть акционеров получает

долю в новой компании) взамен своей

доли в материнской компании в

определенном соотношении.

19. Основные цели (причины, мотивы) враждебного поглощения.

«мотив вложения денег»

«мотив получения контроля над активами»

«мотив устранения конкурента»

«экономия масштабов»

«мотив повышения эффективности работы»

«мотив преимуществ на рынке капитала

«мотив взаимодополняющих ресурсов»

«мотив приобретения крупных контрактов»

20. Виды враждебного поглощения.

• внешнее рейдерство (внешняя компанияагрессор);• внутреннее рейдерство (внутренне

перераспределение собственности между

акционерами).

21. Какие возможные варианты враждебного поглощения.

• Сбор блокирующего пакета.• Создание двойного менеджмента

и двойного реестра.

• Поглощение через банкротство.

• Подкуп генерального директора.

22. Тактики враждебного поглощения

• - медвежьи объятья (рассылка высшемуруководству компании-мишени сообщений о

предстоящем поглощении с требованием принять

решение по поводу данного предложения. В случае

отказа поглощающая компания обращается

непосредственно к акционерам)

• - тендерное предложение (менеджмент компании

-мишени может посоветовать акционерам принять

предложение или сопротивляться намерениям

потенциального покупателя)

23. Типы тендерных предложений

• двухуровневое предложение (цена, покоторой поглощающая компания обещает

выкупить

акции

поглощаемой

компании

дифференцируются.

Сначала выкупается

контрольный пакет по более высокой цене,

остальные акции выкупаются по более низкой)

• - частичное предложение (поглощающая

компания объявляет максимальное количество

акций, которое она намеревается приобрести, но

не раскрывает своих планов относительно

остальных акций)

24. Методы защиты от враждебных поглощений

• - экономические• -политические

• -административные и юридические

25. Экономические методы защиты

• -- залог акций под кредит дружественногокредитора

• -формирование кредиторской задолженности

перед аукционом или в период атаки на

предприятие

• - выделение в дружественные структуры

некоторых активов компании

• -умышленное банкротство с выводом активов

в аффинированные структуры

26. Политические методы защиты от враждебных поглощений

• - использование поддержкивластей

• -использование поддержки

правительства и судебных органов

зарубежных стран

27. Административные и юридические методы защиты

• административныеограничения

деятельности «чужих» посредников и

фирм, скупающих акции

• -использование антимонопольного

законодательства

• -ведение ограничений в уставе на объем

акций, находящихся во владении одного

лица

28. Стратегия противостояния враждебному поглощению

• состоит из:• -официальных

мероприятий,

препятствующих поглощению.

• - тактики противостояния поглощения

• - инструментов противостояния

29. Официальные мероприятия, помогающие компании избежать поглощения

• - налоговые льготы• -положение об освобождении от

ответственности

• - «безопасное убежище» - поглощаемая

компания подвергается очень строгому

регулированию и становится

непривлекательной для поглощения

30. Способы защиты компании от недружественного поглощения

• -необходимовыяснить,

кто

является

конечным

приобретателем акций предприятий (кто является

заказчиком) и с какими целями он хочет приобрести

контроль над предприятием;

• - встречная скупка акций – самый распространенный способ

защиты. Организовать скупку может сам эмитент

(приобретая собственные акции на свой баланс или баланс

дочерней

организации),

акционеры

эмитента

или

дружественный внешний инвестор («белый рыцарь»);

• - смена реестродержателя (реестродержатель имеет полный

доступ к списку акционеров компании и может производить

незаконное распространение информации);

• -выплата всех непогашенных долгов, чтобы агрессор

искусственно не создал из компании должника;

31. Способы защиты компании от недружественного поглощения

• - проведение срочной реорганизации с целью:– преобразования в ТОО;

– выкупа акций и избавления от миноритариев.

• Одним из способов может быть принятие решения на

общем собрании о консолидации акций, например ста в

одну. В этом случае владельцы меньшего количества

акций станут обладателями дробных акций (1/4 акции,

2/3 акции и т.д.), а дробные акции могут помешать

выкупу акционерного общества.

• Реорганизация может произойти в форме разделения

на несколько компаний, каждая из которых в

отдельности не интересна захватчику. Можно также

вывести

ценные

активы

компании

новому

юридическому лицу или дочерней компании с

последующим ее отделением.

32. Способы защиты компании от недружественного поглощения

• - эмиссия (размещение дополнительного выпуска ценныхбумаг) путем закрытой переписки. Процедура довольно

громоздкая (по времени – около квартала), но это самый

эффективный способ. Решение о размещении ценных

бумаг должно быть принято только общим собранием

акционеров, при чем за такое решение должны

проголосовать не меньше 75% акций, участвовавших в

собрании;

• использование Закона РК «Об акционерных

обществах»: …лицо (или группа аффилированных лиц),

намеренное приобрести 35% и более процентов акций

общества, обязано письменно уведомить общество о своих

намерениях не менее чем за 30 дней. Таким образом,

неожиданная атака исключается. Трудность практического

использования данной статьи закона заключается в сборе

доказательств об аффилированности;

33. Способы защиты компании от недружественного поглощения

• - снижение привлекательности объекта поглощения(продажа части активов, сдача некоторых объектов в

аренду, помещение активов в залог, приобретение

проблемных активов и пассивов, как крайняя мера);

• введение специального права на участие

государства в управлении обществом («золотая

акция»), что резко подрывает интересы агрессоров.

34. 11. Дивидендная политика компании

• 1. Сущность и типы дивидендной политики• 2. Этапы формирования дивидендной

политики

• 3. Факторы, определяющие дивидендную

политику

35. Дивидендная политика

• Дивиденды – это денежные доходыакционеров, получаемые ими за счет

распределяемого чистого дохода АО.

• Дивидендная политика – это механизм

формирования доли чистого дохода,

выплачиваемого акционеру, в соответствии

с долей его вклада в общую сумму

собственного капитала АО.

36.

37. Значение дивидендной политики

• - оказывает влияние на финансовуюпрограмму и бюджет АО

• -воздействует на движение денежных

средств АО

• -влияет на отношения АО с ее инвесторами

• -способствует сокращению или увеличению

акционерного капитала

38. Цель разработки дивидендной политики

• Основной целью дивидендной политикиявляется

установление

необходимой

пропорциональности

между

текущим

потреблением прибыли акционерами и

будущим ее ростом, максимизирующим

рыночную стоимость предприятия и

обеспечивающим

стратегическое

его

развитие

39.

40. Теория независимости дивидендов

• 1.Теория

независимости

дивидендов

(Ф.Модильяни

и

М.Миллер)

–

избранная

дивидендная политика не оказывает никакого

влияния ни на рыночную стоимость предприятия, ни

на

благосостояние акционеров в текущем или

перспективном периоде, так как зависит от суммы

формируемой, а не распределяемой прибыли. В

соответствии с этим дивидендной политике отводится

пассивная роль

41. Теория предпочтительности дивидендов

• 2. Теория предпочтительности дивидендов(М.Гордон и Д.Линтнер) – каждая единица

текущего дохода выплачиваемого в форме

дивидендов в силу того, что она «очищена

от рисков» стоит всегда больше, чем доход

отложенный на будущее, в связи с

присущим ему риском. Исходя из этого

максимизация

дивидендных

выплат

предпочтительнее, чем капитализация

прибыли.

42. Теория минимизации дивидендов

• 3. Теория минимизации дивидендов (теорияналоговых предпочтений). Согласно данной

теории эффективность дивидендной политики

определяется

критерием

минимизации

налоговых выплат по текущим и предстоящим

доходам акционеров. Дивидендная политика

должна

обеспечить

минимизацию

дивидендных выплат, а соответственно

максимизацию капитализации прибыли.

43. Сигнальная теория дивидендов

• 4. Сигнальная теория дивидендов (теориясигнализирования) – построена на том, что

основные модели оценки текущей реальной

рыночной стоимости акций в качестве

базисного элемента используют размер

выплачиваемых по ней дивидендов. Рост

уровня

дивидендов

определяет

автоматическое возрастание реальной, а

соответственно и котируемой рыночной

стоимости акций, что при их реализации

приносит акционерам дополнительный доход

44. Теория соответствия дивидендной политики составу акционеров

• 5. Теория соответствия дивидендной политикисоставу акционеров (теория клиентуры) – компания

должна

осуществлять

такую

дивидендную

политику, которая соответствует ожиданиям

большинства акционеров, их менталитету. Если

основной состав акционеров отдает предпочтение

текущему доходу, то дивидендная политика должна

исходить из преимущественного направления

прибыли на цели текущего потребления.

45. Типы дивидендной политики

Определяющий подход кформированию дивидендной

политики

Варианты типов дивидендной

политик

1. Консервативный подход

1. Остаточная политика

дивидендных выплат

2. Политика стабильного размера

дивидендных выплат

2.Умеренный (компромиссный)

подход

1. Политика минимального

стабильного размера дивидендов с

надбавкой в отдельные периоды

3. Агрессивный подход

1.Политика стабильного уровня

дивидендов

2.Политика постоянного

возрастания размера дивидендов

46. Остаточная политика дивидендных выплат

ХарактеристикаПреимущества

Недостатки

Дивидендный фонд

формируется после того,

как за счет прибыли

удовлетворена

потребность в формировании собственных

финансовых ресурсов,

обеспечивающих в

полной мере реализацию инвестиционных

возможностей

предприятия.

Используется на ранних

стадиях жизненного

цикла организации

Обеспечение высоких

Нестабильность размеров

темпов развития

дивидендных выплат

предприятия, повышение

его финансовой

устойчивости

47. Политика стабильного размера дивидендных выплат

ХарактеристикаПреимущества

Недостатки

Предполагает выплату

неизменной их суммы на

протяжении

продолжительного

периода

Надежность, которая

создает чувство

уверенности у

акционеров в

неизменности размера

текущего дохода вне

зависимости от

различных обстоятельств,

определяет стабильность

корректировки акций на

фондовом рынке

Слабая связь с

финансовыми

результатами

деятельности

предприятия, в связи с

чем в периоды

неблагоприятной

конъюнктуры и низкого

размера формируемой

прибыли инвестиционная

деятельность может быть

сведена к нулю

48. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды

ХарактеристикаПреимущества

Недостатки

Такая политика дает

наибольший эффект

на предприятиях с

нестабильным в

динамике размером

формирования

прибыли

Стабильная

гарантированная

выплата дивидендов в

минимально

предусмотренном

размере при высокой

связи с финансовыми

результатами

деятельности

предприятия,

позволяющей увеличить

его размер в периоды

благоприятной

конъюнктуры

при продолжительной

выплате минимальных

размеров дивидендов

инвестиционная

привлекательность

акций компании

снижается

49. Политика стабильного уровня дивидендов

ХарактеристикаПреимущества

Недостатки

Предусматривает

установление

долгосрочного

нормативного

коэффициента

дивидендных выплат

по отношению к

сумме прибыли

Простота ее

формирования и

тесная связь с

размером

формируемой

прибыли

Нестабильность

размеров

дивидендных

выплат на акцию,

определяемая

нестабильностью

суммы

формируемой

прибыли.

50. Политика постоянного возрастания размера дивидендов

ХарактеристикаПреимущества

Недостатки

Предусматривает

стабильное

возрастание

уровня

дивидендных

выплат в расчете

на одну акцию.

Обеспечение

высокой рыночной

стоимости акций

компании и

формирование

положительного ее

имиджа у

потенциальных

инвесторов при

дополнительных

эмиссиях

Отсутствие

гибкости в ее

поведении и

постоянное

возрастание

финансовой

напряженности –

если темп роста

коэффициента

дивидендных

выплат возрастает

51. Динамика размера дивидендов при различных типах дивидендной политики

Размер прибыли компании

Политика постоянного

возрастания размера дивидендов

Политика стабильного уровня

дивидендов относительно прибыли

Политика стабильного размера

дивидендных выплат

Остаточная политика дивидендных

выплат

52. Основные этапы формирования дивидендной политик

1 Этап -Учет основных факторов, определяющихпредпосылки формирования дивидендной политики

2этап – Выбор типа дивидендной политики в соответствии с

финансовой стратегией компании

3 этап – Разработка механизма распределения прибыли в

соответствии с избранным типом политики

4 этап – Определение уровня дивидендных выплат на одну

акцию

5 этап – Определение форм выплат дивидендов

6 этап – Оценка эффективности дивидендной политики

53. Требования к дивидендной политике

• обеспечение прозрачности информации одоходах и расходах компании и прогнозах на

будущее;

• наличие прозрачного и понятного механизма

определения

• величины дивидендов, условиях и порядке их

выплаты;

• исключение

возможности

введения

акционеров в заблуждение.

54. Дивидендная политика

Дивидендная политика находится под

влиянием:

законодательного регулирования;

финансового положения корпорации и ее

долговых обязательств;

инвестиционных потребностей;

необходимости соблюдения интересов

акционеров

55. Факторы, определяющие предпосылки формирования дивидендной политики

•Факторы, определяющие предпосылкиформирования дивидендной политики

• - Факторы, характеризующие инвестиционные возможности компании

• -Факторы, характеризующие возможности

формирования финансовых ресурсов из

альтернативных источников

• -Факторы, связанные с объективными

ограничениями

• -Прочие факторы

56. Факторы, характеризующие инвестиционные возможности компании

• - стадии жизненного цикла компании• -необходимость расширения компанией

своих инвестиционных программ

• -степень готовности отдельных

инвестиционных проектов с высоким

уровнем эффективности

57. Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников

• - достаточность резервов собственногокапитала, сформированных в

предшествующем периода

• -стоимость привлечения дополнительного

акционерного капитала

• -стоимость привлечения дополнительного

заемного капитала

• -доступность кредитов на финансовом рынке

• - уровень кредитоспособности компании

58. Факторы, связанные с объективными ограничениями

• - уровень налогообложения• -уровень налогообложения имущества

• -достигнутый эффект финансового левериджа,

обусловленный сложившемся соотношением

используемого собственного и заемного

капитала

• - фактический размер получаемой прибыли и

коэффициент рентабельности собственного

капитала

59. Прочие факторы

• - конъюнктурный цикл товарного рынка, накотором работает компания

• -уровень дивидендных выплат

компаниями-конкурентами

• -неотложность платежей по ранее

полученным кредитам

• - возможность утраты контроля над

управлением компанией

60. Формы выплаты дивидендов

Формы выплатыдивидендов

- выплата дивидендов наличными

-выплата дивидендов акциями

-автоматическое реинвестирование

- выплат акций компанией

61. Показатели оценки эффективности дивидендной политики

• - коэффициент дивидендных выплат• -коэффициент соотношения цены и

дохода по акциям

62. Расчет коэффициента дивидендных выплат

Д

• К = -------------

ЧП

• где:

• Д –сумма дивидендов, выплачиваемых на

одну акцию

• ЧП – сумма чистой прибыли, приходящейся

на одну акцию

63. Расчет коэффициента соотношения цены и дохода по акциям

Кц =

РЦ

--------------

Д

• где:

• РЦ – рыночная цена одной акции

• Д – сумма дивидендов,

выплачиваемых на одну акцию

64. Факторы, определяющие дивидендную политику

• - ограничения правового характера• -ограничения контрактного характера

• -ограничения в связи с недостаточной

ликвидностью

• -ограничения в связи с расширением

производства

• - ограничения в связи с интересами

акционеров

• -ограничения рекламно-информационного

характера

65. Факторы, влияющие на размер дивидендов

• - сумма получаемой прибыли• -размер неотложных расходов организации

• -доля привилегированных акций в общем

объеме акций и уровня объявленных по

ним выплат

• -размер уставного капитала организации

• - размер обязательного резервного

капитала организации

66. Причины принятия решения о невыплате дивидендов

• - не полностью оплачен уставной капитал• -не выкуплены собственные акции, по

которым у акционера возникло право

требовать их выкупа

• -на момент выплаты дивидендов у АО

имеются признаки банкротства или признаки

могут появиться в результате выплаты

дивидендов

• -стоимость собственного капитала меньше

уставного капитала

67. Расчет размера дивидендов по обыкновенным акциям

ЧхД

К х Дп

• Чпд =----------- -----------

100

100

• где:

• Чпд – чистая прибыль на выплату дивидендов

• Ч – чистая прибыль организации

• Д- доля чистой прибыли, направляемой на

выплату дивидендов

• К – номинальная стоимость всех

привилегированных акций

• Дп – уровень дивидендов по

привилегированным акциям

68. Расчет уровня дивидендов по обыкновенным акциям

• До =

Чпд х 100

----------------Ка - К

• До

–

уровень

дивидендов

по

обыкновенным акциям

К – номинальная стоимость всех акций в

обращении

69.

70. Приемы регулирования курсовой цены акций

• - дробление акций• -консолидация акций

• - выкуп акций

71. Методика дробления акций

• Проводится в целях не допустить слишкомвысокой цены на акции.

• Получив разрешение акционеров менеджмент

компании в зависимости от рыночной цены

акции

определяет

наиболее

предпочтительный масштаб дробления:

• -две новые акции за одну старую

• - три новых акции за одну старую

• Далее осуществляется замена акций. Валюта

баланса не меняется , увеличивается только

количество акций

72. Методика консолидации акций

• Несколько старых акций обмениваются наодну новую акцию (пропорции могут быть

любыми)

73. Корпоративная культура

• 1. Понятие и значение корпоративнойкультуры

• 2.Виды корпоративной культуры

74. Корпоративная культура

• Корпоративная культура представляет собой неявное,невидимое и неформальное сознание организации,

которое управляет поведением людей, и в свою

очередь, само формируется под воздействием их

поведения (К. Шульц)

75. Атрибуты корпоративной культуры

• - базовые предположения, которыхпридерживаются члены организации в

своем поведении

• -ценности, которых может придерживаться

индивид

• - символика, посредством которой

ценностные ориентации передаются

членам организации

76.

77. 10 характеристик корпоративной культуры

-осознание себя и своего места в организации

-коммуникационная система и язык общения

-внешний вид, одежда и представление себя на работе

-привычки, традиции

-осознание времени, отношение к нему и его

использование

-взаимоотношения между людьми

-ценности и нормы

-вера во что-то

-процесс развития работника и научение

-трудовая этика и мотивирование

78. Принципы формирования корпоративной культуры

- принцип системности

- принцип комплексности

- принцип националистичности

- принцип историчности

- принцип научности

- принцип ценностной ориентации

79. Уровни корпоративной культуры

• - 1 уровень – поверхностный или символичный,включает такие видимые внешние факторы, как

применяемая технология, архитектура,

организационная структура, ритуалы, мифы, лозунги,

способы вербальной и невербальной коммуникации

• -2 уровень –подповерхностный, на нем изучаются

ценности, верования и убеждения, разделяемые

членами организации, философия, цели и стратегия

организации

• -3 уровень – глубинный включает новые

предположения (отношение к бытию, восприятие

времени и пространства, общее отношение к человеку,

мысли и чувства)

80.

81. Ценности и нормы

-предназначение корпорации и ее лицо

-старшинство и власть (уважение старшинства и власти)

-важность руководящих постов

-обращение с людьми

-критерии выбора на руководящие должности

-организация работы и дисциплина

-стиль управления

-процессы принятия решений

-распространение и обмен информацией

-пути разрешения конфликтов

-оценка эффективности работы

82. Виды корпоративной культуры

• - объективная, включает физическоеокружение (здание компании и ее дизайн,

место расположения мебель, удобства,

униформа и т.д.)

• субъективная, включает разделяемые всеми

работниками ценности, убеждения, этические

нормы (мифы, обряды, ритуалы, лозунги)

• декларируемая, существует только на бумаге

(миссия, выдвигаемые лозунги)

• реальная

83. Субкультура

• наборсимволов,

ценностей,

норм

отличающих

то

сообщество

или

социальную группу

убеждений,

поведения,

или

иное

какую-либо

84. Контркультуры

• Это типы субкультур, которые упорно отвергают то,чего организация в целом хочет достигнуть

• Различают:

• -прямую оппозицию ценностям доминирующей

организационной культуры

• -оппозиция

структуре

власти

в

рамках

доминирующей культуры

• -оппозиция

к

образцам

отношений

и

взаимодействия, поддерживаемых организационной

культурой

85. Структура элементов корпоративной культуры

Внутренняя культура

Внешняя культура

поведение и имидж

Социальная

ответственность

Отношение к

клиентам

Отношение к

акционерам

Культура личности

Культура

коммуникаций

Духовная культура

культура управления

Материальная культура

культура

трудового процесса

культура условий труда

культтура средств труда

86. Типология Т.Дейла и А Кеннеди

• - культура высокого риска и быстройобратной связи

• - культура низкого риска и быстрой

обратной связи

• -культура высокого риска и медленной

обратной связи

• - культура низкого риска и медленной

обратной связи

87. Культура высокого риска и быстрой обратной связи.

• Мир индивидуалистов, которыепостоянно рискуют, но получают

обратную связь независимо от того

правильны ли их действия или нет

(индустрия развлечений, армия,

строительство, реклама)

88. Культура низкого риска и быстрой обратной связи

• Работники мало рискуют, ведутдеятельность

с

относительно

небольшим

риском.

Стремление

угодить клиенту суть данной культуры.

Важна команда, а не отдельный

человек.

(магазины

розничной

торговли, высокие технологии)

89. Культура высокого риска и медленной обратной связи

• Характерные черты: высокий риск,высокие

инвестиции,

медленная

обратная связь, длительные процесс

принятия решений, долговременная

перспектива

(нефтяные компании,

авиационные

компании,

коммунальные службы)

90. Культура низкого риска и медленной обратной связи

• Характерные черты: небольшой риск,медленная обратная связь, внимание

работников

концентрируется

на

техническом

совершенстве,

расчете

степени

риска,

деталях.

(страховые

компании, банки, финансовые компании)

91. Типология Р.Акоффа

- корпоративный тип культуры

- консультативный тип культуры

- «партизанский» тип культуры

- предпринимательский тип

культуры

92. Корпоративный тип культуры

• Низкаяработника

Низкая

работников

достижения

автократии)

степень

привлечения

к установлению цели.

степень

привлечения

к выбору средств для

целей.

Отношение

93. консультативный тип культуры

• высокая степень привлечения работников кустановлению целей, низкая степень

привлечения работников к выбору средств

для достижения поставленных целей.

Отношение доктор-пациент (лечебные и

учебные заведения)

94. «партизанский» тип культуры

• Низкая степень привлечения работников кустановлению целей, высокая степень

привлечения к выбору средств достижения

целей. Отношение автономии (творческие

союзы, клубы)

95. Предпринимательский тип культуры

• Высокая степень привлечения работников кустановлению целей, высокая степень

привлечения к выбору средств достижения

целей. Отношение демократии

(организации, управляемые по целям или

по результатам)

96.

Д.Моутон-Р.БлейкЗагородный клуб

Власть подчинение

Организационное

управление

Групповое управление

или команда

Обедненное

управление

С.Ханди

Д. Зонненфельд

Культура власти

Бейсбольная команда

Культура роли

Клуб

Культура задачи

Академия

Культура личности

Крепость

97. Особенности корпоративной культуры

• - культура должна быть оценена• - культура должна быть редка

• - культура должна быть неподражаемой

98. Сильные корпоративные культуры

• Сильные культуры определяются тремямоментами:

• - «толщина» культуры (определяется количеством

предположений разделяемых работниками)

• -степень разделяемости культуры членами

организации

• - ясность приоритетов культуры

99. Слабая культура

• - отсутствие ясных представлений о ценностяхи общие суждения относительно того, как

можно достичь успеха

• -отдельные подразделения организации не

могут прийти к согласию

• -ведущие

фигуры

действуют

скорее

демотивирующе и ничего не делают, чтобы

способствовать развитию общего понимания

того, что является важным, а что нет