Финансы

ФинансыПохожие презентации:

")

Особенности бухгалтерского учета в строительном производстве

1.

12.

ПЛАН1. Правовое

положение

субъектов

строительной деятельности

2. Документооборот в строительстве

3. Учет

доходов и расходов подрядной

организации

4. Учет доходов и расходов

застройщика

2

3. 1. ПРАВОВОЕ ПОЛОЖЕНИЕ СУБЪЕКТОВ СТРОТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

Правовыеосновы

инвестиционной

деятельности,

осуществляемой

в

форме

капитальных

вложений,

определяются Федеральным законом от 25.02.1999 № 39-ФЗ

«Об инвестиционной деятельности в РФ, осуществляемой в

форме капитальных вложений».

Под инвестором понимается физическое или юридическое

лицо,

осуществляющее

капитальные

вложения

с

использованием собственных или привлеченных средств.

3

4.

Вложения передаются уполномоченному лицу – заказчику – длястроительства на основе договора, заключенного в соответствии

с Гражданским кодексом РФ (ГК РФ).

В качестве инвестиций могут выступать как денежные средства,

так и иное имущество, в том числе имущественные права (ст. 1

Закона № 39- ФЗ).

Обычно инвестор передает заказчику денежные средства, реже

– материалы.

При этом нельзя путать инвестора с дольщиком.

Последний также осуществляет вклад, но деньгами и, как

правило, в строительство жилья.

Такие отношения регламентируются Федеральным законом от

30.12.2004 № 214 – ФЗ «Об участии в долевом строительстве

многоквартийных домов и иных объектов недвижимости и о

внесении изменений в некоторые законодательные акты

Российской Федерации».

Деньги от инвесторов и дольщиков получает застройщик.

Определение понятия застройщика содержит ч. 1 ст. 2 Закона №

214- ФЗ, а также ч. 16 ст. 1 Градостроительного кодекса РФ.

4

5.

Застройщик – физическое или юридическое лицо (подоговорам

долевого

участия

–

только

юридическое),

обеспечивающее на принадлежащем ему земельном участке

(по праву собственности, договору аренды и пр.) строительство,

реконструкцию, капитальный ремонт объектов капитального

строительства, а также выполнение инженерных изысканий,

подготовку проектной документации для их строительства,

реконструкции, капитального ремонта.

5

6.

Застройщик нанимает заказчика, или, как указано в ч. 22 ст. 1Градостроительного кодекса РФ, технического заказчика, для

заключения

договоров

с

исполнителями

процесса

строительства (подрядчиками, проектировщиками и т. д.).

Именно техническому заказчику застройщик вправе передать

свои функции, предусмотренные

законодательством о

градостроительной деятельности (ч. 16 ст. 1 Градостроительного

кодекса РФ в редакции с 1июля 2017г.).

6

7.

--

-

Технический заказчик – юридическое лицо (с 1 июля 2017 г.),

которое

уполномочено

застройщиком

и

от

имени

застройщика:

заключает договоры о выполнении инженерных изысканий, о

подготовке

проектной

документации,

о

строительстве,

реконструкции, капитальном ремонте объектов капитального

строительства;

подготавливает задания на выполнение указанных видов работ;

предоставляет лицам, выполняющим инженерные изыскания и

(или) осуществляющим подготовку проектной документации,

строительство, реконструкцию, капитальный ремонт объектов

капитального

строительства,

материалы

и

документы,

необходимые для выполнения указанных видов работ;

утверждает проектную документацию, подписывает документы,

необходимые для получения разрешения на ввод объекта

капитального строительства в эксплуатацию,

осуществляет

иные функции в соответствии с законодательством.

7

8.

Функции технического заказчика могут выполняться толькочленом саморегулируемой организации в области инженерных

изысканий, архитектурно – строительного проектирования,

строительства, реконструкции, капитального ремонта объектов

капитального

строительства,

за

исключением

случаев,

предусмотренных законодательством.

Генеральный подрядчик – лицо, выполняющее

работы по

строительству объекта в соответствии с договором генподряда,

заключенным с застройщиком или уполномоченным им

заказчиком.

Субподрядчик – лицо, привлекаемое генеральным подрядчиком

для выполнения работ, предусмотренных договором, полностью

или частично.

8

9.

ВИДЫ ДОГОВОРОВВ строительстве используются несколько видов договоров.

Договор долевого участия (ДДУ) и инвестирования

Природа договора долевого участия (ДДУ) и инвестирования

схожа между собой.

Оба

договора

предусматривают

отношения

по

финансированию строительства с целью получения объекта

недвижимости.

Но ДДУ сложнее заключить, так как требования к его

регистрации и содержанию регламентированы законом.

При заключении инвестиционных договоров

- застройщики

сами решают, что отражать в этих контрактах.

При этом

даже название их может быть разным:

предварительные договоры, договоры о намерениях, договор

бронирования и др.

Но есть общая цель – по любому из этих договоров застройщики

стараются получить денежные средства для осуществления

строительства.

9

10.

Инвестиционные договоры – нерегистрируются и не налагают на

застройщика каких – либо обязательств, гарантированных для дольщиков

государством.

Договор участия в долевом строительстве заключается в письменной

форме, подлежит государственной регистрации и считается заключенным с

момента такой регистрации (ч. 3 ст. 4 Закона № 214-ФЗ).

Чтобы ДДУ прошел регистрацию, и застройщик смог привлекать денежные

средства, он должен:

получить в установленном порядке разрешение на строительство;

опубликовать и (или) разместить проектную декларацию;

зарегистрировать право

собственности или право аренды

на земельный участок, предоставленный

для строительства (ч. 1 ст. 3 Закона

№ 214 – ФЗ).

В противном случае застройщик не

вправе привлекать денежные

средства участников долевого

строительства.

10

11.

С 1 января 2018 г. Федеральный закон от 29.07.2017 г. № 218 ФЗввел дополнительные требования для учредителей, руководителя,

а также главного бухгалтера застройщика.

Ими не могут являться лица:

а) имеющие неснятую или непогашенную судимость за

преступления в сфере экономической деятельности или

преступления против государственной власти;

б) в отношении которых не истек срок, в течение которого они

считаются подвергнутыми административному наказанию в виде

дисквалификации;

в) которые были привлечены к субсидиарной ответственности по

обязательствам в виде взыскания убытков с организацией, если

со дня исполнения обязанности, установленной судебным

актом, прошло менее пяти лет;

г) являющиеся руководителями или владельцами в течение трех лет,

предшествовавших дате направления проектной декларации в

уполномоченный орган, организаций, которые были признаны

несостоятельными или банкротами (ФЗ № 214 и №218).

11

12.

-Застройщик, привлекающий денежные средства дольщиков,

должен обеспечить свободный доступ к информации о своей

деятельности посредством официального сайта (ст. 3.1 Закона

№ 214 – ФЗ).

С 1 января 2018 г. действует ст. 23.3 Закона № 214-ФЗ, согласно ч.

4 которой застройщик обязан раскрывать информацию о своей

деятельности в единой информационной системе жилищного

строительства.

Данный ресурс позволит дольщику узнать достоверную

информацию о строительстве.

В соответствии с ч. 1 ст. 51 Градостроительного кодекса РФ,

разрешение

на

строительство

–

это

документ,

подтверждающий

соответствие

проектной

документации

требованиям, установленным:

градостроительным регламентом, проектами планировки и

межевания территории (за исключением случаев, когда

подготовка проектов планировки и межевания территории не

требуется) – при осуществлении строительства, реконструкции

объекта капитального строительства;

12

13.

-проектами планирования и межевания территории – при

осуществлении

строительства,

реконструкции

линейного

объекта.

Проектной документацией в соответствии со ст. 19 Закона №

214 – ФЗ являются сведения (документ), которые включают в себя

информацию о застройщике и проекте строительства,

и

определяют объем прав застройщика на привлечение

денежных

средств граждан

и

юридических

лиц для

строительства многоквартирных домов или иных объектов

недвижимости, указанных в такой проектной декларации.

С 1 января 2017 г. согласно ст. 5 ч. 1 Закона № 14-ФЗ цена

договора могла быть определена как стоимость всего объекта

долевого строительства или она могла состоять из двух частей:

суммы

денежных средств на возмещение затрат на

строительство объекта долевого строительства и денежных

средств на оплату услуг застройщика.

13

14.

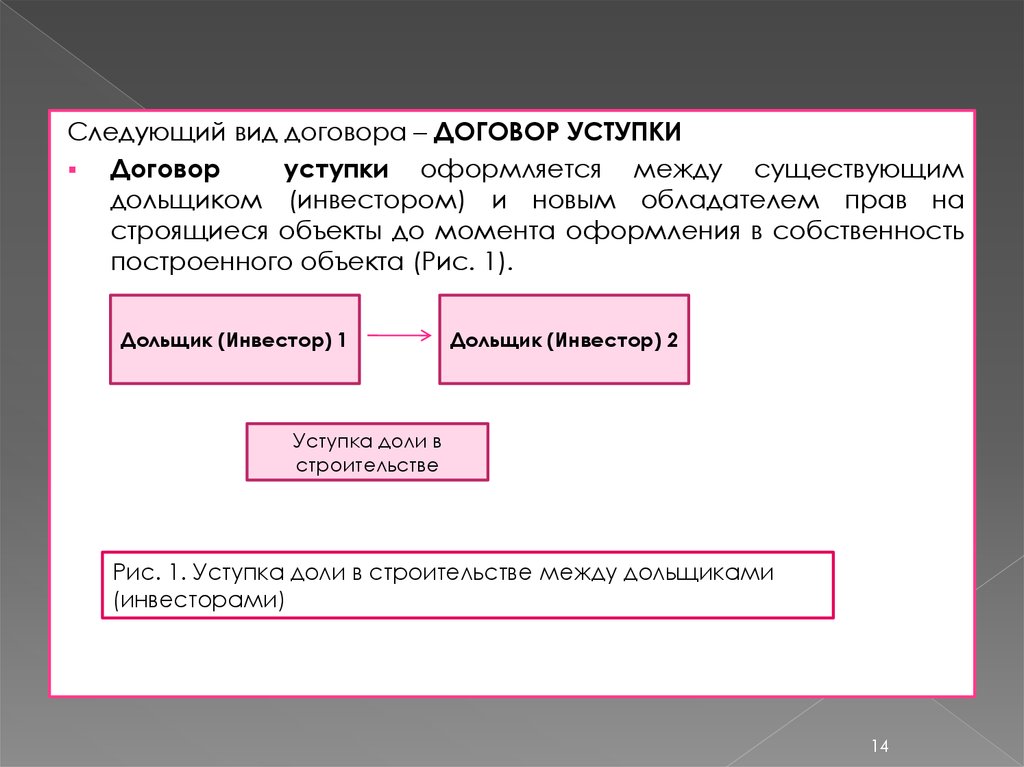

Следующий вид договора – ДОГОВОР УСТУПКИДоговор

уступки оформляется между существующим

дольщиком (инвестором) и новым обладателем прав на

строящиеся объекты до момента оформления в собственность

построенного объекта (Рис. 1).

Дольщик (Инвестор) 1

Дольщик (Инвестор) 2

Уступка доли в

строительстве

Рис. 1. Уступка доли в строительстве между дольщиками

(инвесторами)

14

15.

Такая уступка прав возможна только в случае если договор былзарегистрирован (в части ДДУ) и полностью оплачен дольщиком

или инвестором (ФЗ № 214, ГК РФ).

В связи с этим согласие застройщика на уступку доли в

строительстве не требуется.

Только если договор долевого участия будет содержать условие,

что уступка участником долевого строительства своей доли

возможна лишь с согласия застройщика, потребуется

разрешение последнего.

Договор

уступки,

вытекающий

из

ДДУ,

подлежит

государственной регистрации.

15

16.

Регистрацияосуществляется

в

порядке,

установленном

Федеральным законом от 13.07.2015 № 218 – ФЗ «О

государственной регистрации недвижимости».

ДОГОВОР ПРОСТОГО ТОВАРИЩЕСТВА

В Гражданском кодексе РФ простому товариществу посвящены

ст. 1041 – 1054.

Согласно п. 1 ст. 1041 ГК РФ, по договору простого

товарищества (о совместной деятельности) двое или несколько

лиц (товарищей) обязуются соединить свои вклады и совместно

действовать без образования юридического лица для извлечения

прибыли или достижения иной не противоречащей закону цели.

В п. 1 ст. 1042 ГК РФ установлено, что вкладом товарища

признается все то, что он вносит в общее дело, в том числе

деньги, иное имущество, профессиональные и иные знания,

навыки и умения, а также деловая репутация и деловые связи, т.

е. вкладами товарищей в строительство могут быть и деньги, и

имущзество, и нематериальные активы.

16

17.

Денежнаяоценка

вклада

товарища

производится

по

соглашению между товарищами (п. 2 ст. 1042).

Внесенное товарищами имущество, которым они обладали на

правах собственности, а также произведенная в результате

совместной деятельности продукция и доходы признаются общей

долевой собственностью (п. 1 ст. 1043 ГК РФ).

ДОГОВОР ПОДРЯДА

Форма договора подряда должна соответствовать общим

правилам о форме сделок, указанным в статьях 158, 160-161 ГК

РФ.

В договоре должна быть следующая информация:

предмет договора. Данный

раздел содержит перечень видом

работ, которые заказчик поручает

выполнить исполнителю;

17

18.

--

-

-

-

стоимость работ и порядок расчетов. В данном разделе

указывается стоимость выполняемого заказа и порядок оплаты

по договору (поэтапно, в течение определенного периода,

конкретная дата и т. д.);

сроки выполнения работы. Указываются сроки начала и

окончания работ;

обязательства сторон. В разделе указываются обязанности

заказчика и исполнителя;

порядок сдачи и приема работы. В разделе определяется

процесс приема и сдачи выполненных работ;

разрешение споров между

сторонами.

В разделе указываются способы

разрешения споров;

срок действия договора;

юридические адреса и

реквизиты сторон.

18

19.

Членство в саморегулируемой организации (СРО)для строительных организаций

С 1 июля 2017 г. для выполнения работ (на основании договоров)

по инженерным изысканиям, подготовке проектной документации,

строительству, реконструкции, капитальному ремонту объектов

капитального строительства юридическим лицам и индивидуальным

предпринимателям не нужно иметь свидетельство о допуске на

строительные работы, а необходимо являться членами СРО.

Такие правила устанавливает ст. 55.8 Гражданского кодекса РФ.

В противном случае на руководство компании может быть

возложена ответственность по ст. 9.5.1 КоАП РФ.

На строительную организацию налагается административный

штраф в размере от 40 000 до 50 000 руб.

За повторное административное нарушение также грозит

штраф в размере от 40 000 до 50 000 руб. или приостановление

деятельности на срок до 90 суток.

19

20.

--

Согласно ч. 2 ст. 52 ГрК РФ иметь членство в СРО в области

строительства, реконструкции, капитального ремонта должны

организации и предприниматели, которые:

осуществляют работы по договорам о строительстве,

реконструкции, капитальном ремонте объектов капитального

строительства;

заключили

договоры

на

вышеуказанные

работы

с

застройщиком, техническим заказчиком, лицом, ответственным

за

эксплуатацию

здания,

сооружения,

региональным

оператором.

Членами СРО должны быть и генподрядчики, которые

осуществляют субподрядные работы, чтобы избежать рисков

контроля и обвинения со стороны налоговых органов в

использовании сомнительных контрагентов (хотя напрямую в

законодательстве об этом не сказано).

Но есть

строительные работы, которые могут выполняться

строительными организациями, не являющимися членами СРО

(например):

20

21.

--

-

ИП и организации, которые выполняют строительные работы по

договорам, заключенным с застройщиком, техническим

заказчиком, лицом, ответственным за эксплуатацию здания,

сооружения, региональным оператором, в случае, если размер

обязательств по каждому из таких договоров не превышает 3

млн. руб. (ч. 2.1 ст. 52 ГрК РФ);

ГУП, МУП (в том числе казенным) и государственным и

муниципальным учреждениям в случае заключения ими

соответствующего

договора

подряда

с

федеральными

органами исполнительной власти, госкорпорациями, органами

государственной

власти

субъектов

РФ,

органами

муниципального самоуправления, в ведении которых находятся

таки

предприятия

и

учреждения;

выполнения

такими

предприятиями функций технического заказчика от имени

указанных федеральных органов, госкорпораций и др.;

коммерческим

организациям,

в

уставных

(складочных)

капиталах которых доля государства составляет более 50 % в

случае заключения ими договоров подряда с указанными

предприятиями и др.

21

22.

--

В члены СРО могут быть приняты юридические лица, в том числе

иностранные, и ИП при условии соответствия таких юридических

лиц и ИП требованиям, установленным саморегулируемой

организацией к своим членам, и уплаты в полном объеме

взносов в компенсационный фонд СРО (ч. 1 ст. 55.6 ГрК РФ).

Для вступления нужны следующие документы:

заявление;

копию документа, подтверждающего факт внесения в

соответствующий

государственный

реестр

записи

о

государственной регистрации ИП или юридического лица,

копии учредительных документов (для юридического лица),

надлежащим образом заверенный перевод на русский язык

документов о регистрации юридического лица в соответствии с

законодательством

соответствующего

государства

(для

иностранного юридического лица);

документы,

подтверждающие

соответствие

ИП

или

юридического лица требованиям, установленным СРО к своим

членам во внутренних документах СРО;

22

23.

-документы,

подтверждающие

необходимое

количество

специалистов (ч. 1 ст. 55.5-1 ГрК РФ);

документы,

подтверждающие

наличие

у

специалистов

должностных обязанностей, предусмотренных ч. 3 или 5 ст. 55.5.1

ГРК РФ) (например, высшее образование в области

строительства, стаж работы (3 года, общий 10 лет), повышение

квалификации (не реже 1 раза в 5 лет), наличие разрешения на

работу – для иностранных граждан и др.).

Членство в СРО – это требование для подрядчиков, но и

застройщикам рекомендуется быть членом СРО.

Строительная организация может получить свидетельство о

членстве в СРО при условии уплаты членских взносов.

Размер взносов различен и зависит от деятельности

строительной организации и объемов выполняемых работ.

Минимальные размеры взносов в компенсационный фонд на

возмещение вреда на одного члена СРО в области инженерных

изысканий или архитектурно – строительного проектирования,

установлен ч. 10 ст. 55.16 ГрК РФ (один из примеров в таблице 1).

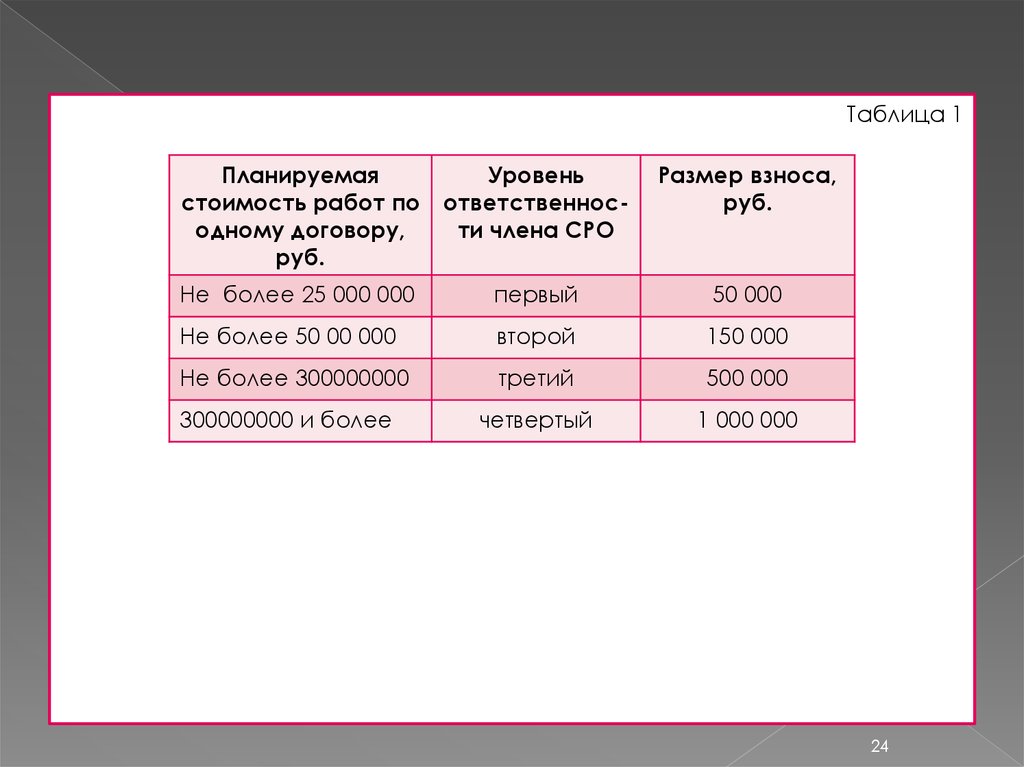

23

24.

Таблица 1Планируемая

стоимость работ по

одному договору,

руб.

Уровень

ответственности члена СРО

Размер взноса,

руб.

Не более 25 000 000

первый

50 000

Не более 50 00 000

второй

150 000

Не более 300000000

третий

500 000

четвертый

1 000 000

300000000 и более

24

25. 2. ДОКУМЕНТООБОРОТ В СТРОИТЕЛЬСТВЕ

--

Документы, подтверждающие расходы на строительство

В

целях

бухгалтерского

учета

важно

документально

подтвердить

фактически

понесенные

расходы

на

строительство.

При этом расходы группируются согласно следующей

структуре затрат (п. 3.1.1 Положения по бухгалтерскому учету

долгосрочных инвестиций, Приказ Минфина России от

30.12.1993 № 160):

стоимость строительных работ;

стоимость работ по монтажу оборудования;

стоимость оборудования, требующего

монтажа;

стоимость оборудования, не требующего

монтажа;

прочие капитальные затраты.

25

26.

Важно также, кто осуществлял работы: сторонняя строительнаяорганизация или компания строила самостоятельно.

Стоимость строительных работ, осуществленных сторонней

строительной организацией, подтверждается оформленными

формами № КС-2, КС-3, КС-11, КС – 14, а также актами

произвольной формы.

Акт о приемке выполненных работ по форме № КС-2

(утвержден Постановлением Госкомстата России от 11.11.1999

№ 100 «Об утверждении унифицированных форм первичной

учетной документации по учету работ в капитальном

строительстве и ремонтно – строительных работ») применяется

для сдачи – приемки выполненных подрядных строительно –

монтажных работ (СМР) производственного, жилищного,

гражданского и других назначений и составляется после

завершения всех работ или этапа работ, а в случае если

заказчик не имеет претензий к их выполнению.

На основании акта по форме № КС-2 заполняется справка о

стоимости выполненных работ и затрат (форма № КС-3).

26

27.

При этом объем работ, зафиксированных в этих документах,должен

соответствовать объему работ, предусмотренному

проектной документацией и сметами на строительство.

Акт по форме № КС-2 составляется на основании данных

Журнала учета выполненных работ (форма № КС- 6а) в

необходимом количестве экземпляров.

Как правило два или три

экземпляра, первый из которых

остается у подрядчика, второй передается заказчику, третий –

инвестору (по требованию).

Журнал по форме № КС- 6а применяется для учета выполненных

работ и является накопительным документом.

Журнал ведется исполнителем

по каждому объекту

строительства на основании замеров выполненных работ и

единых норм и расценок по каждому виду работ.

Кроме того, необходимы документы, отражающие передачу и

использование стройматериалов (накладные, лимитно –

заборные карты, ведомости), техники (акты, путевые листы),

временных зданий и сооружений (накладные, акты приемки –

передачи, инвентарные карточки и пр.).

27

28.

Сдача объектовзастройщиком в адрес дольщиков или

инвесторов оформляется актами по форме № КС – 11 и КС – 14.

Эти акты введены Постановлением Госкомстата России от

30.10.1997 № 71а «Об утверждении унифицированных форм

первичной учетной документации по учету труда и его оплаты,

основных средств и нематериальных активов, материалов,

малоценных и быстроизнашивающихся предметов, работ в

капитальном строительстве».

Данные документы являются документами по приемке и вводу законченного строительством объекта производственного и жилищно –

гражданского назначения и зачисления их в состав основных средств.

Акты приемки являются основанием

для окончательной оплаты всех

выполненных исполнителем работ

в соответствии с договором.

28

29.

В соответствии с Федеральным законом № 402-ФЗ «Обухгалтерском учете» строительная организация вправе

разработать свои формы актов, В которых должны содержаться

обязательные реквизиты, среди которых:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен

документ;

г) содержание факта хозяйственной жизни;

д) величина натурального и (или) денежного измерения факта

хозяйственной жизни с указанием единиц измерения;

е)

наименование

должности

лица

(лиц),

совершившего

(совершивших)

сделку,

операцию

и

ответственного

(ответственных)

за

правильность

ее

оформления

или

наименование

должности

лица

(лиц),

ответственного

(ответственных) за правильность оформления свершившегося

события;

ж) подписи названных лиц с указанием фамилий, инициалов или

иных реквизитов, необходимых для их идентификации.

29

30.

Для сокращения документооборота факт передачи результатоввыполненных работ может подтверждаться универсальным

передаточным документом.

Но на практике многие строительные организации по-прежнему

используют формы № КС-2 и КС-3, утвердив их приказом

руководителя и отразив в учетной политике.

Именно эти документы представляют:

субподрядчик – генподрядчику;

генподрядная организация – заказчику – застройщику.

Согласно п. 4 ст. 753 ГК РФ сдача выполненных работ по

договору строительного подряда осуществляется по акту.

При

заключении

договора

о

строительстве

стороны

согласовывают, какими документами и по какой форме будут

определяться объем и стоимость работ.

Застройщики при сдаче объектов используют, как правило,

формы № КС- 11, КС – 14.

30

31. 3. Учет доходов и расходов подрядной организации

Выручкой для строительных организаций от выполнениястроительно – монтажных работ (СМР)

являются объемы

выполненных и принятых заказчиком СМР.

Сдача результата работ

подрядчиком и приемка его

заказчиком оформляются актом,

подписанным обеими

сторонами договора строительного подряда, что установлено

ст. 753 ГК РФ.

Большинство строительных организаций применяют метод

начисления для расчета налога на прибыль.

31

32.

При таком учете порядок отражения доходов и расходов зависитот условий договора: предусмотрена ли договором поэтапная

сдача работ или нет.

Также этапность существенно влияет на расчет НДС и порядок

ведения бухгалтерского учета.

Определение поэтапной сдачи работ

Гражданское законодательство

предусматривает поэтапное

выполнение работ по договору подряда (с соблюдением

промежуточных сроков выполнения работ), сдачу подрядчиком

заказчику результатов каждого этапа работ (с составлением акта

приемки – передачи), а также оплату каждого этапа работ в

установленные договором сроки.

Согласно ст. 78 ГК РФ, в договоре подряда указываются начальный и

конечный сроки выполнения работы.

По соглашению между сторонами в договоре могут быть

предусмотрены также сроки завершения отдельных этапов работы

(промежуточные сроки).

Ст. 753 ГК РФ предусмотрено, что заказчик, получивший сообщение

подрядчика о готовности к сдаче результата выполненных по

договору

строительного

подряда

работ

или,

если

это

предусмотрено договором, выполненного этапа работ, обязан

немедленно приступить к его приемке.

32

33.

Анализуказанных норм позволяет сделать вывод, что о

поэтапном выполнении работ по договору подряда правомерно

говорить в следующих случаях:

а) в договоре подряда предусмотрено, что работы выполняются

подрядчиком в несколько этапов;

б) договором обусловлен конечный результат каждого этапа работ,

который может быть передан заказчику по акту приема –

передачи;

в) установлены сроки выполнения каждого этапа работ;

г) установлена цена за каждый этап работ.

Ежемесячный акт по форме № КС – 2 применяется не как

документ, подтверждающий факт приемки работ заказчиком, а

как расшифровка выполненных подрядчиком объемов работ с

целью определения их стоимости, по которой будут

производиться

расчеты

в

порядке,

предусмотренном

договором.

Справка по форме № КС – 3 может служить основанием для

определения суммы авансового платежа (промежуточного

финансирования) по договору.

33

34.

Формы № КС – 2 и КС -3 являются основанием для отражения вбухгалтерском учете кредиторской задолженности только в

одном

случае

–

когда

по

условиям

договора,

предусматривающего поэтапную сдачу работ, эти документы

подтверждают действительно реализацию, в том числе переход

к заказчику рисков случайной гибели результатов этих работ.

В п. 2 ст. 271 НК РФ указано, что по производствам с длительным

(более одного налогового периода) технологическим циклом, в

случае

если

условиями

заключенных

договоров

не

предусмотрена поэтапная сдача работ, доход от их реализации

распределяется

налогоплательщиком

самостоятельно,

в

соответствии с принципом формирования расходов по

указанным работам.

Получается, что если договором предусмотрена поэтапная

сдача работ, то доход отражается отдельно по каждому этапу

без распределения.

При этом учитываются только реальные доходы – на дату

принятия заказчиком этапов работ по приемочному акту

независимо от времени фактической выплаты денежных

средств или другой формы их оплаты (ст. 271 НК РФ, письмо

Минфина, письмо УФНС РФ).

34

35.

Причем не только для налогообложения, но и для целейбухгалтерского учета тоже.

Так как организация может признавать в бухгалтерском учете

выручку от выполнения работ по мере готовности работы

(поэтапно) или по завершении выполнения работ в целом (ФСБУ

(ПБУ) 9/99).

При поэтапной сдаче работ доходы для целей бухгалтерского и

налогового учета будут совпадать.

Это значительно облегчает работу бухгалтера, особенно, если в

качестве продолжительности этапа договором

определен

месяц.

35

36.

Для целей налогообложения прибыли организация должнаопределить в учетной политике, какие расходы являются

прямыми, а какие косвенными.

Последние

ежемесячно

уменьшают

налогооблагаемую

прибыль.

Прямые расходы распределяются между незавершенным

производством и принятыми работами.

Но если договором предусмотрена поэтапная ежемесячная

сдача работ, то прямые расходы будут списываться вместе с

косвенными

ежемесячно,

не

формируя

остатков

незавершенного производства.

К прямым относятся затраты: материальные затраты, расходы на

оплату труда, амортизация ОС и др. (Налоговый кодекс ст. 254).

К косвенным относятся все другие суммы расходов, за

исключением внереализационных расходов, названных в ст. 265

НК РФ.

36

37.

В п. 1 ст. 318 Налогового кодекса РФ сказано, чтоналогоплательщик самостоятельно определяет в учетной

политике для целей налогообложения перечень прямых

расходов, связанных с выполнением работ.

Но выбор не может быть произвольным, перечень прямых

расходов должен быть экономически обоснованным.

При этом, при формировании состава прямых расходов в

налоговом учете налогоплательщик может учитывать перечень

прямых расходов, связанных с выполнением работ, оказанием

услуг, применяемый для целей бухгалтерского учета.

Например, чтобы сблизить налоговый и бухгалтерский учет, в

перечень

прямых

расходов,

учитываемых

для

целей

налогообложения прибыли, целесообразно включить затраты,

отражаемые

организацией

на

счетах

20

«Основное

производство» и 23 «Вспомогательное производство».

Но не всегда это возможно, например, когда оценка

незавершенного производства и стоимости выполненных работ

производится по нормативной (плановой) себестоимости, это

не получится.

37

38.

-Так как уменьшить доходы в налоговом учете можно только на

сумму фактически произведенных расходов, да и то при

условии их соответствия определенным требованиям (ст. 252 НК

РФ), а потому никаких нормативных или плановых оценок

производственных запасов в налоговом учете быть не может.

Но при расчете оценки незавершенного производства:

по фактической производственной себестоимости;

по прямым статьям затрат;

по стоимости сырья, материалов и полуфабрикатов,

организация сможет в и бухгалтерские, и налоговые расходы

признавать в общеустановленном порядке: косвенные –

ежемесячно, а прямые – в периоде отражения выручки (на дату

подписания акта приемки – сдачи отдельного этапа).

Учет прямых расходов лучше вести в специальном налоговом

регистре.

Расчет

прямых

расходов,

приходящихся

на

остатки

незавершенного производства, производится ежемесячно (п. 1

ст. 319 НК РФ).

38

39.

Еслив текущем месяце сдача законченных этапов работ

заказчику не производилась, сумма понесенных прямых

расходов не списывается, а присоединяется (прибавляется) к

ранее произведенным прямым расходам.

Таким образом, в налоговом учете (как и в бухгалтерском учете)

производится накопление прямых расходов.

Их признание в полном объеме (или частично) отражается в том

периоде, когда законченный этап работ будет сдан заказчику.

Если же работы сдавались за месяц, все расходы будут

списаны и для целей налогообложения, и для целей

бухгалтерского учета.

39

40.

Сдача работ в конце строительстваЕсли условия заключенного договора не предусматривают

поэтапную сдачу работ, доход от их выполнения распределяется

налогоплательщиком самостоятельно с учетом принципа

равномерного признания дохода на основании данных

бухгалтерского учета (особенности отражены в учетной

политике).

В этом случае формы № КС-2 и КС-3 или вообще помесячно не

выписываются, или оформляются, но лишь в качестве отражения

степени завершенности строительства в денежном выражении

и

подтверждения

суммы

промежуточной

оплаты

(авансирования) подрядных работ.

Расчет условного дохода по налогу на прибыль фиксируется

бухгалтерской справкой или другим налоговым регистром,

разработанным строительной организацией.

При этом распределять доходы по отчетным периодам можно

одним из двух способов, прописанных в учетной политике

строительной организации:

40

41.

--

равномерно между отчетными периодами. В течение которых

выполняются работы (услуги);

пропорционально доле расходов в отчетном периоде.

На

практике

могут

встречаться

и

другие

способы

распределения дохода, например:

по проценту физической готовности объекта, когда общая

договорная стоимость умножается на процент физической

готовности строительства по данным производственно –

технического отдела организации;

по форме № КС-2, когда сумма дохода определяется на

основании данного акта. При этом форма № КС – 2 определяет

лишь степень завершенности строительства в денежном

выражении.

При этом способ распределения дохода пропорционально

доле произведенных затрат поможет строительной организации

обосновать отраженные для налогообложения расходы.

41

42.

-Как будут отражены доходы в бухгалтерском учете

При отражении

операций,

связанных

с выполнением

долговременных строительных работ, возможны два варианта:

организация применяет ФСБУ (ПБУ) 2/2008 и отражает доходы

согласно правилам, указанным в этом документе;

строительная

организация,

которая

имеет

право

на

упрощенный порядок ведения бухгалтерского учета, вправе не

применять ПБУ 2/2008, если это будет указано в ее учетной

политике.

Тогда следует признавать выручку в общеустановленном

порядке на дату подписания акта приемки – сдачи работ или по

мере их готовности (п. 12, 13 ФСБУ (ПБУ) 9/99).

Порядок признания выручки следует утвердить в учетной

политике организации и раскрыть его в пояснениях к

отчетности (п. 7 ФСБУ (ПБУ) 1/2008 и ФСБУ (ПБУ) 9/99 подп. «а» п.

17).

При отражении в учете выручки по мере готовности

необходимо также указать способ определения готовности

работ (подп. «б» п. 17 ФСБУ (ПБУ) 9/99).

42

43.

--

Расходы по долговременным договорам

без выделения этапов

Порядок признания расходов при методе начисления

установлен в ст. 272 НК РФ.

Расходы учитываются в том отчетном периоде (налоговый

период), в котором они возникают, исходя из условий сделок.

Если в договоре предусмотрено получение доходов в течение

более чем одного отчетного периода и не установлена

поэтапная сдача работ (услуг), расходы налогоплательщик

распределяет самостоятельно, основываясь на принципе

равномерности признания доходов и расходов (п. 1 ст. 272 НК

РФ).

В таком случае для сближения бухгалтерского и налогового

учета,

а

также

обоснования

произведенных

затрат,

рекомендуется:

распределять доходы равномерно по доле признания

фактических расходов на исполнение договора в расчетной

величине общих расходов по этому договору;

сблизить перечень прямых расходов с аналогичными затратами

в бухгалтерском учете.

43

44.

ФСБУ (ПБУ) 2/2008 «Учет договоровстроительного подряда»

44