Экономика

ЭкономикаПохожие презентации:

")

Производственные фонды в условиях рыночной экономики. Лекция 2

1. Дисциплина: «ОРЭиУП» Лекция №2 Производственные фонды в условиях рыночной экономики ФСТИМ ассистент-профессора Ажигужаева Асель

2.

Первоначальное формирование основных фондов навновь создаваемых предприятиях происходит за счет

основных средств, являющихся частью уставного фонда.

Основные средства — это денежные средства,

инвестированные в основные фонды

производственного и непроизводственного

назначения.

Основные производственные фонды предприятий

совершают хозяйственный кругооборот, состоящий из

следующих стадий: износ, амортизация, накопление

средств для полного восстановления основных фондов,

их замена путем капитальных вложений.

3.

Все объекты основных фондов (ОФ) подверженыфизическому и моральному износу, т.е. под

влиянием различных факторов утрачивают

свои свойства, приходят в негодность и не

могут далее выполнять свои функции.

Физический износ может быть частично

возмещен за счет ремонта, реконструкции и

модернизации.

Моральный износ проявляется в том, что

основные фонды по всем своим

характеристикам уступают новейшим

образцам.

4.

Сношенная часть стоимости основных фондов,перенесенная на готовую продукцию, по мере

реализации последней постепенно накапливается

в денежной форме в специальном

амортизационном фонде.

Данный фонд формируется посредством

ежемесячных амортизационных отчислений и

используется для простого и частичнорасширенного воспроизводства основных фондов.

Амортизационные отчисления производятся

предприятиями ежемесячно по нормам

балансовой стоимости основных фондов по

отдельным группам или инвентарным объектам.

5.

В практике хозяйствования применяются разныеметоды исчисления амортизационного фонда:

линейный, регрессивный, ускоренной амортизации.

При этом нормы амортизации устанавливаются либо в

процентах к балансовой стоимости основных фондов,

либо в твердых суммах на единицу выработанной

продукции; иногда они зависят от объема

выполненных работ.

Механизм формирования и использования

амортизационных отчислений, будучи важным звеном

общей системы воспроизводства основных фондов,

одновременно является инструментом реализации

государственной структурной политики в области

производственных инвестиций. Достижение

структурных сдвигов осуществляется прежде всего

через нормы амортизации.

6.

Производительный капитал(фонды) состоит из двух частей,

стоимость которых проходит весь

цикл кругооборота и возвращается к

предпринимателю в денежной

форме за совершенно разные сроки.

Этими частями являются:

а) основной и б) оборотный капитал

7.

Основные фонды - та доляпроизводительного капитала, которая

полностью в течение длительного срока

участвует в производстве. Но она

переносит свою стоимость на готовые

изделия постепенно и возвращается к

бизнесмену в денежной форме по

частям.

8.

К нему относятся средстватруда - заводские здания,

машины, оборудование и

т.п.

Они покупаются сразу, а

свою стоимость переносят

на созданный продукт по

мере износа.

9.

Физический износ основного капиталаозначает утрату средствами труда своей

полезности, в результате чего они

становятся материально непригодными для

дальнейшего использования.

Этот износ происходит в двух случаях: а) в

процессе производительного применения

(поломка машин, разрушение фабричного

здания от вибраций и т.п.) и б) если

оборудование бездействует и утрачивает

свои качества (разрушается под

воздействием жары, холода, воды и пр.).

10.

Стоимостной (моральный) износ - это утрата основнымкапиталом своей стоимости.

Данный процесс подразделяется на два вида:

а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит

обесценивание старого, действующего оборудования,

б) когда старые машины заменяются более

производительными (за то же время они вырабатывают

больше продукции). В результате оборудование быстрее

переносит свою стоимость на готовые изделия.

11.

*Амортизационный фонд образуется засчет амортизационных отчислений.

Последние представляют собой

денежную форму перенесенной на

продукцию стоимости действующих

основных фондов. Эти отчисления

включаются в общую сумму затрат

предприятия на производство

продукции.

12.

оборотныйфонд - другая часть

производительного капитала, стоимость

которой полностью переносится на созданный продукт. Она возвращается в

денежной форме в течение одного

кругооборота. Речь идет о предметах

труда и быстроизнашивающемся (за

год) инструменте.

13.

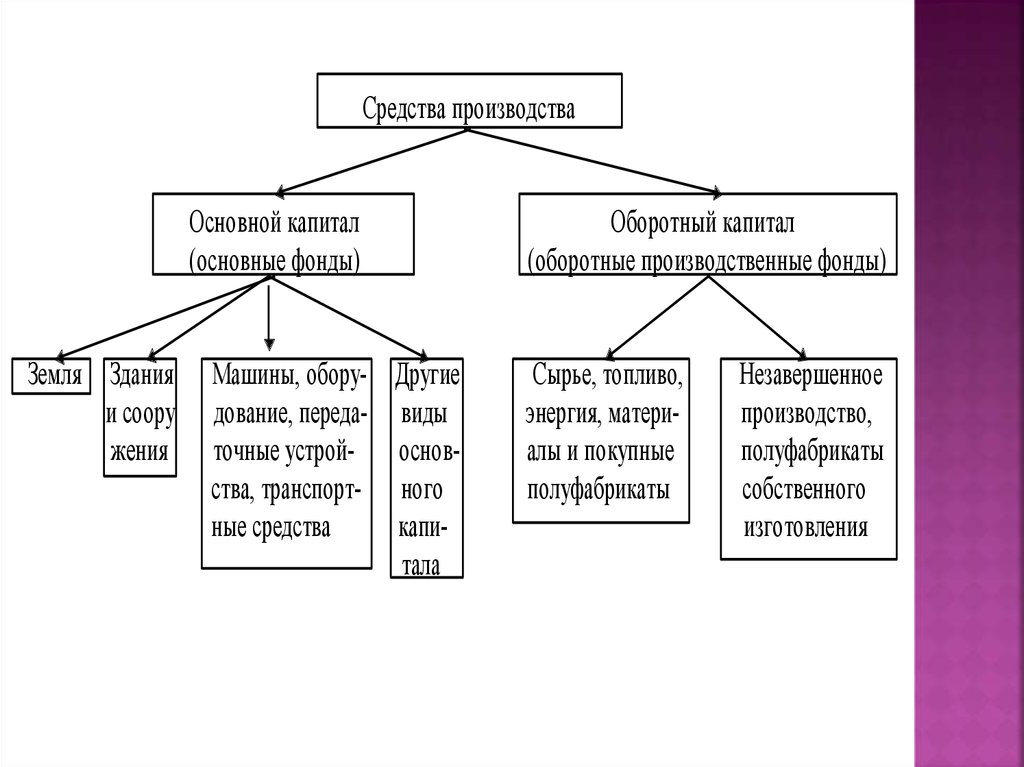

Средства производстваОсновной капитал

(основные фонды)

Земля Здания

и соору

жения

Машины, обору- Другие

дование, переда- виды

точные устрой- основства, транспорт- ного

ные средства

капитала

Оборотный капитал

(оборотные производственные фонды)

Сырье, топливо,

энергия, материалы и покупные

полуфабрикаты

Незавершенное

производство,

полуфабрикаты

собственного

изготовления

14. Имущество и капитал предприятия

Имуществопредприятия – это

материальные и нематериальные

элементы, которые предприятие

использует в своей производственной

деятельности.

15.

Нематериальныеэлементы

создаются в процессе

жизнедеятельности предприятия и

к ним относят:

трудовые навыки персонала

уровень его квалификации

навыки руководства

авторские права

контракты

16.

КапиталСобственный капитал

Заемный капитал

17.

Собственный капиталУставный

капитал

Резервный

капитал

Добавочный

капитал