")

Финансы

ФинансыПохожие презентации:

")

Порог рентабельности и запас финансовой прочности. Методы расчета

1. Порог рентабельности и запас финансовой прочности

Методы расчета2. О терминологии

Мертвая, критическая точка, точкаравновесия, равновесный объем все эти названия относятся к одной

и той же точке, к одному и тому же

объему.

3. Безубыточность

Безубыточность – способностьпредприятия возмещать всю сумму

затрат (постоянных и переменных)

оборотами по реализации

продукции(работ, услуг), наступает

в точке, которая называется «порог

рентабельности»

4. Пороговая выручка

Это такая выручка, при которой упредприятия уже нет убытков, но еще

нет прибыли: выручки в точности хватает

на покрытие постоянных и переменных

затрат, то есть по своей стоимости

выручка равна сумме постоянных и

переменных затрат

В = Постоян. затр. + Перем. затр.

5. Валовая маржа

В первую очередь из выручки необходимокомпенсировать переменные затраты, так как они

связаны с каждой единицей продукции; все, что

остается после компенсации(покрытия)

переменных затрат называется валовой маржой

(ВМ):

ВМ = В – Переменные затраты

6. Валовая маржа

ВМ – это сумма покрытия. Именноиз этой суммы необходимо покрыть

постоянные затраты.

Остаток ВМ после компенсации

постоянных затрат позволяет

получить прибыль.

7. Удельная валовая маржа

Удельная валовая маржа - это ВМна единицу продукции.

Уд ВМ = ВМ / N факт =

= Цена ед. – Переменные затраты на

ед. продукции

8. Объем продукции: пороговый и сверхпороговый

Прибыль возникает только в том случае,когда какой-то объем продукции

произведен и реализован сверх

порогового объема

N порог × Ц ед = Выручка пороговая

N факт - N порог = N сверх порога

9. Прибыль как результат производства и реализации сверхпорогового объема продукции

Из ВМ в первую очередь компенсируютсяпостоянные затраты:

Уд ВМ * N порог = Постоянные затраты

Из остатка ВМ формируется прибыль:

Уд ВМ * (N факт. - N порог) = Уд ВМ * N сверх

порога = Прибыль

10. Аналитический способ расчета порога рентабельности

Аналитический способ расчетапорога рентабельности

Выручка = Переменные затраты +

Постоянные затраты + Прибыль

Выручка пороговая = Переменные

затраты + Постоянные затраты

( так как прибыль и убыток в пороговой точке нулевые)

11. продолжение

12. Коэффициент валовой маржи

13. Формула пороговой выручки

14. График безубыточности: затраты

Суммарные затратыПостоянные затраты

Переменные затраты

15. График безубыточности: зоны прибыли и убытков

Зона прибылиСумма

выручки от

реализации,

затраты,

прибыль

Сумма

перем.

затрат (Зпер)

Зона убытков

ВРпр

Порог рентабельности

Сумма посто

янных затрат

(Зпост)

Сумма

выручки от

реализации

16. Порог рентабельности (пороговый объем)

МЗпост

Ц ед Зперемед

17. График безубыточности: запас финансовой прочности

Суммавыручки,

затрат,

прибыли

Сумма

перем.

затрат (Зпер)

ВРпр

ВРпл(факт)

Сумма посто

янных затрат

(Зпост)

ЗФП

Рисунок 9 - Запас финансовой прочности

Сумма

выручки

)

18. Запас финансовой прочности

Запас финансовой прочности(ЗФП) показывает, какое снижение

выручки способно выдержать

предприятие, не неся убытков.

19. Запас финансовой прочности

20. Управление жизненным циклом товара на основе порогов рентабельности и безубыточности

выручкаПорог рентабельности

Порог безубыточности

Рост

Выход на рынок

Упадок

Зрелость

время

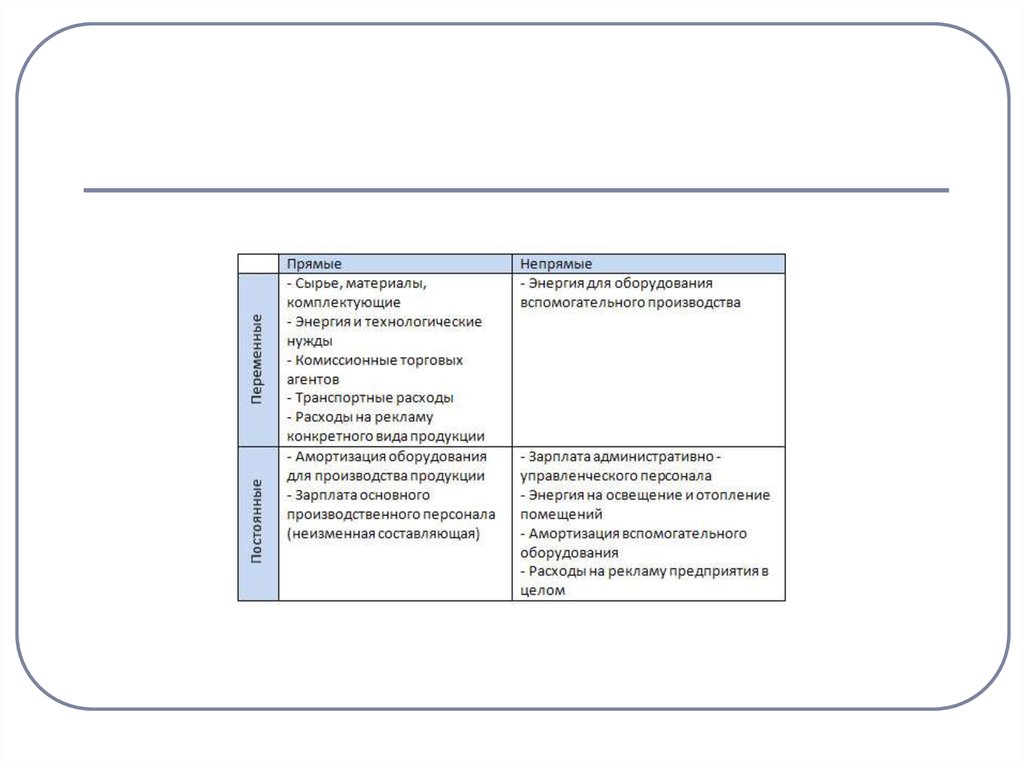

21. Порог безубыточности

Объем реализации, которыйобеспечивает возмещение прямых

постоянных затрат и переменных

затрат

22. Порог безубыточности: расчет

М безубытЗ

прям ые_ пост

Ц ед Зперемед

23.

24. анализ возможности безубыточной деятельности

1.2.

Оценка возможности изменения

отпускной цены

Оценка возможности изменения

затрат на производство продукции

25. Оценка возможности изменения отпускной цены

Для реализации товаров поприбыльным видам деятельности по

более высокой цене

Для реализации по цене,

обеспечивающей прибыльность по

каждому из убыточных видов

деятельности

26. Оценка возможности изменения затрат на производство продукции, при этом выявляются:

статьи расходов, которые являютсянеобоснованными и

непроизводительными;

мероприятия по снижению расходов и

их эффект.

27. Задание для аудитории

Какой показатель можно рассчитатькак произведение цены за единицу

продукции и сверхпорогового объема

продаж? Приведите свой числовой

пример расчета этого показателя. Как

еще он может быть рассчитан?