и")

отчетность годовая отчетность")

Финансы

ФинансыПохожие презентации:

отчетность. Тема 2")

отчётность организаций. Тема 6")

")

Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1

1. Концепция бухгалтерской отчетности в Российской Федерации и международной практике

Дисциплина: Бухгалтерская финансовая отчетность и ее анализТема 1

Автор: к.э.н., доцент, Бубновская Т.В.

2. Бухгалтерский учет - информационная система, которая измеряет, обрабатывает и передает финансовую информацию о познаваемом

хозяйственном объектеПонятие бухгалтерского учета

3. В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей, отражающих

В системе нормативного регулирования учетабухгалтерская отчетность рассматривается как система

показателей, отражающих имущественное и финансовое

положение организации на отчетную дату, а также

финансовые результаты ее деятельности за отчетный

период. В свою очередь, отчетный период — это период,

за который организация должна составлять бухгалтерскую

отчетность.

Понятие бухгалтерской финансовой отчетности

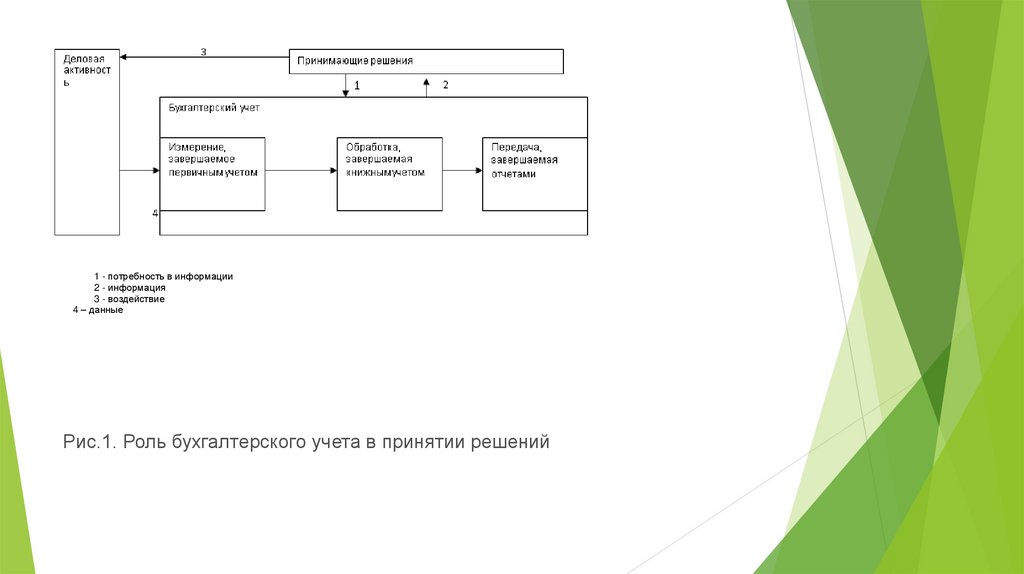

4.

1 - потребность в информации2 - информация

3 - воздействие

4 – данные

Рис.1. Роль бухгалтерского учета в принятии решений

5. Бухгалтерский учет связывает деловую активность с приятием решений. Во-первых, бухгалтерский учет отражает деловую активность

путем записи данных дляпоследующего использования. Во-вторых, в результате

обработки данные помешаются на хранение до

потребности в них, затем они обрабатываются таким

образом, чтобы стать ценной информацией. В-третьих,

информацию в форме отчетов передают тем, кто

использует ее для принятия решения.

Бухгалтерский учет и деловая активность

6. В системе бухгалтерского учета организации формируется информация для внешних (инвесторов, кредиторов и других пользователей) и

внутренних пользователей(руководителей, учредителей, участников и

собственников имущества организации).

Внутренние и внешние пользователи финансовой отчетности

7. оперативная статистическая бухгалтерская

оперативнаястатистическая

бухгалтерская

Классификация финансовой отчетности по видам

8. внутригодовая (промежуточная) отчетность годовая отчетность

внутригодовая(промежуточная) отчетность

годовая отчетность

Классификация финансовой отчетности по периодичности составления

9. первичная бухгалтерская отчетность сводная отчетность в практике подразделяется: - простую; - сложную. консолидированная

первичная бухгалтерская отчетностьсводная отчетность в практике

подразделяется:

- простую;

- сложную.

консолидированная отчетность

Классификация финансовой отчетности по степени обобщения отчетных

данных

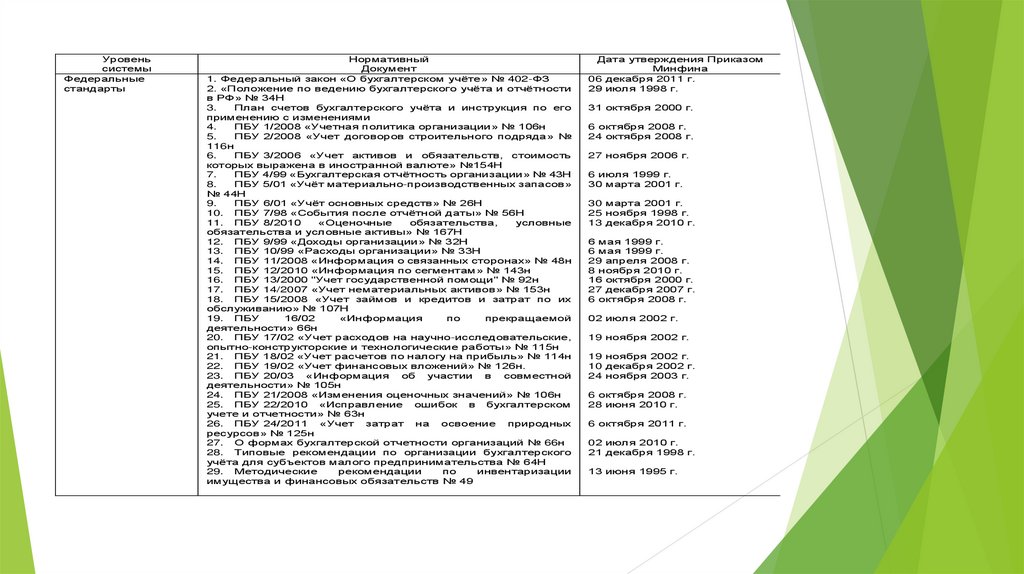

10. 1. Федеральные стандарты 2. Отраслевые стандарты, в т.ч. нормативные акты ЦБ РФ 3.Стандарты в области бухгалтерского учета 4.

Стандарты экономического субъектаСистема нормативного регулирования бухгалтерского учёта и отчётности

в Российской Федерации (ст. 21 ФЗ № 402-ФЗ от 06.12.2011 г. «О

бухгалтерском учете»)

11.

Уровеньсистемы

Федеральные

стандарты

Нормативный

Документ

1. Федеральный закон «О бухгалтерском учёте» № 402-ФЗ

2. «Положение по ведению бухгалтерского учёта и отчётности

в РФ» № 34Н

3.

План счетов бухгалтерского учёта и инструкция по его

применению с изменениями

4.

ПБУ 1/2008 «Учетная политика организации» № 106н

5.

ПБУ 2/2008 «Учет договоров строительного подряда» №

116н

6.

ПБУ 3/2006 «Учет активов и обязательств, стоимость

которых выражена в иностранной валюте» №154Н

7.

ПБУ 4/99 «Бухгалтерская отчётность организации» № 43Н

8.

ПБУ 5/01 «Учёт материально-производственных запасов»

№ 44Н

9.

ПБУ 6/01 «Учёт основных средств» № 26Н

10. ПБУ 7/98 «События после отчётной даты» № 56Н

11. ПБУ 8/2010

«Оценочные

обязательства,

условные

обязательства и условные активы» № 167Н

12. ПБУ 9/99 «Доходы организации» № 32Н

13. ПБУ 10/99 «Расходы организации» № 33Н

14. ПБУ 11/2008 «Информация о связанных сторонах» № 48н

15. ПБУ 12/2010 «Информация по сегментам» № 143н

16. ПБУ 13/2000 "Учет государственной помощи" № 92н

17. ПБУ 14/2007 «Учет нематериальных активов» № 153н

18. ПБУ 15/2008 «Учет займов и кредитов и затрат по их

обслуживанию» № 107Н

19. ПБУ

16/02

«Информация

по

прекращаемой

деятельности» 66н

20. ПБУ 17/02 «Учет расходов на научно-исследовательские,

опытно-конструкторские и технологические работы» № 115н

21. ПБУ 18/02 «Учет расчетов по налогу на прибыль» № 114н

22. ПБУ 19/02 «Учет финансовых вложений» № 126н.

23. ПБУ 20/03 «Информация об участии в совместной

деятельности» № 105н

24. ПБУ 21/2008 «Изменения оценочных значений» № 106н

25. ПБУ 22/2010 «Исправление ошибок в бухгалтерском

учете и отчетности» № 63н

26. ПБУ 24/2011 «Учет затрат на освоение природных

ресурсов» № 125н

27. О формах бухгалтерской отчетности организаций № 66н

28. Типовые рекомендации по организации бухгалтерского

учёта для субъектов малого предпринимательства № 64Н

29. Методические

рекомендации

по

инвентаризации

имущества и финансовых обязательств № 49

Дата утверждения Приказом

Минфина

06 декабря 2011 г.

29 июля 1998 г.

31 октября 2000 г.

6 октября 2008 г.

24 октября 2008 г.

27 ноября 2006 г.

6 июля 1999 г.

30 марта 2001 г.

30 марта 2001 г.

25 ноября 1998 г.

13 декабря 2010 г.

6 мая 1999 г.

6 мая 1999 г.

29 апреля 2008 г.

8 ноября 2010 г.

16 октября 2000 г.

27 декабря 2007 г.

6 октября 2008 г.

02 июля 2002 г.

19 ноября 2002 г.

19 ноября 2002 г.

10 декабря 2002 г.

24 ноября 2003 г.

6 октября 2008 г.

28 июня 2010 г.

6 октября 2011 г.

02 июля 2010 г.

21 декабря 1998 г.

13 июня 1995 г.

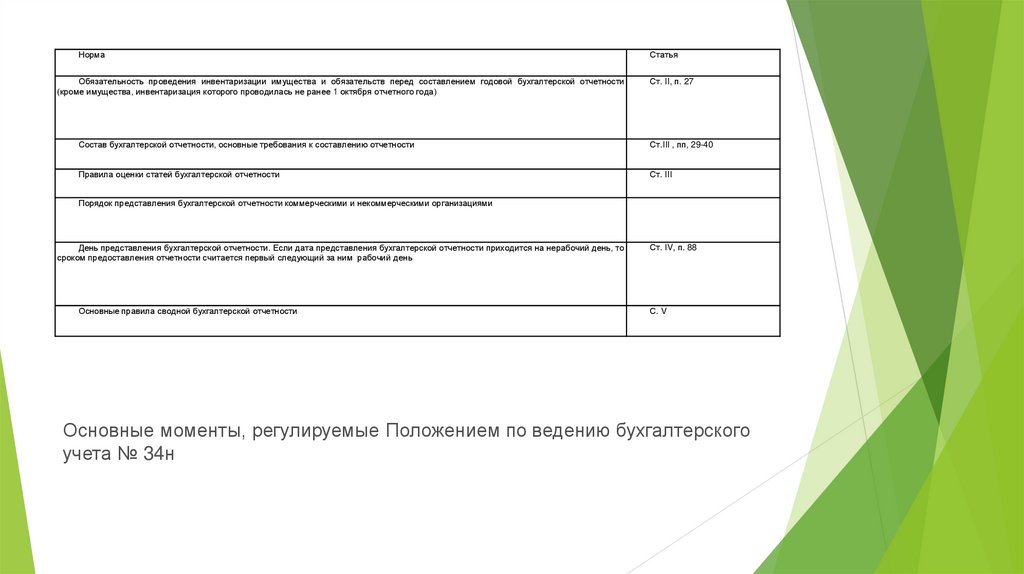

12.

НормаОбязательность проведения инвентаризации имущества и обязательств перед составлением годовой бухгалтерской отчетности

(кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года)

Статья

Ст. II, п. 27

Состав бухгалтерской отчетности, основные требования к составлению отчетности

Ст.III , пп, 29-40

Правила оценки статей бухгалтерской отчетности

Ст. III

Порядок представления бухгалтерской отчетности коммерческими и некоммерческими организациями

День представления бухгалтерской отчетности. Если дата представления бухгалтерской отчетности приходится на нерабочий день, то

сроком предоставления отчетности считается первый следующий за ним рабочий день

Основные правила сводной бухгалтерской отчетности

Ст. IV, п. 88

С. V

Основные моменты, регулируемые Положением по ведению бухгалтерского

учета № 34н

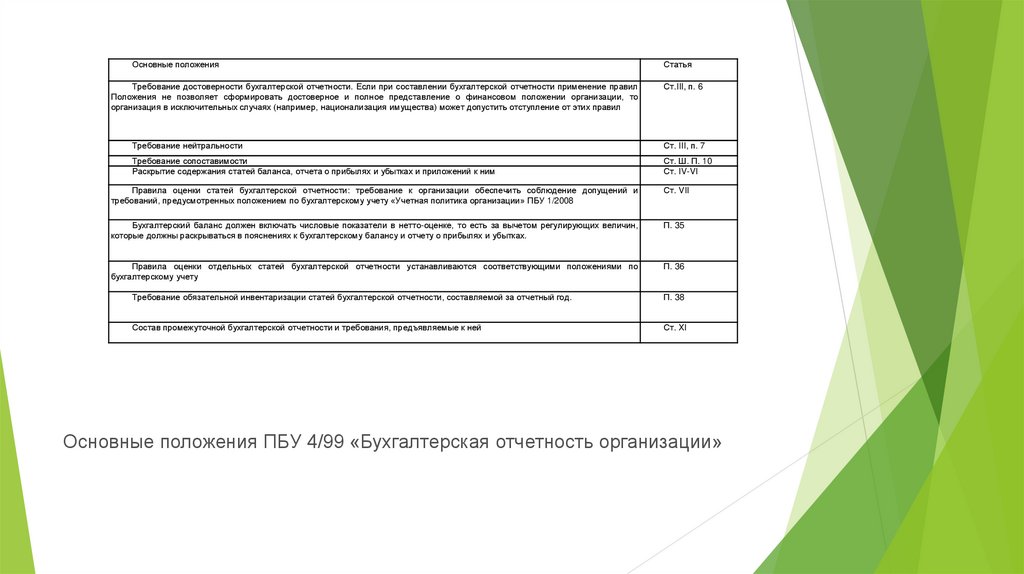

13.

Основные положенияТребование достоверности бухгалтерской отчетности. Если при составлении бухгалтерской отчетности применение правил

Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, то

организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил

Статья

Ст.III, п. 6

Требование нейтральности

Ст. III, п. 7

Требование сопоставимости

Раскрытие содержания статей баланса, отчета о прибылях и убытках и приложений к ним

Ст. Ш. П. 10

Ст. IV-VI

Правила оценки статей бухгалтерской отчетности: требование к организации обеспечить соблюдение допущений и

требований, предусмотренных положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008

Ст. VII

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин,

которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

П. 35

Правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по

бухгалтерскому учету

П. 36

Требование обязательной инвентаризации статей бухгалтерской отчетности, составляемой за отчетный год.

П. 38

Состав промежуточной бухгалтерской отчетности и требования, предъявляемые к ней

Ст. XI

Основные положения ПБУ 4/99 «Бухгалтерская отчетность организации»

14. бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении капитала; отчет о движении денежных средств;

бухгалтерский баланс;отчет о прибылях и убытках;

отчет о движении капитала;

отчет о движении денежных средств;

описание учетной политики и пояснений

к отчетности

Состав отчетности по МСФО 1 «Принципы подготовки и представления

финансовой отчетности»

15.

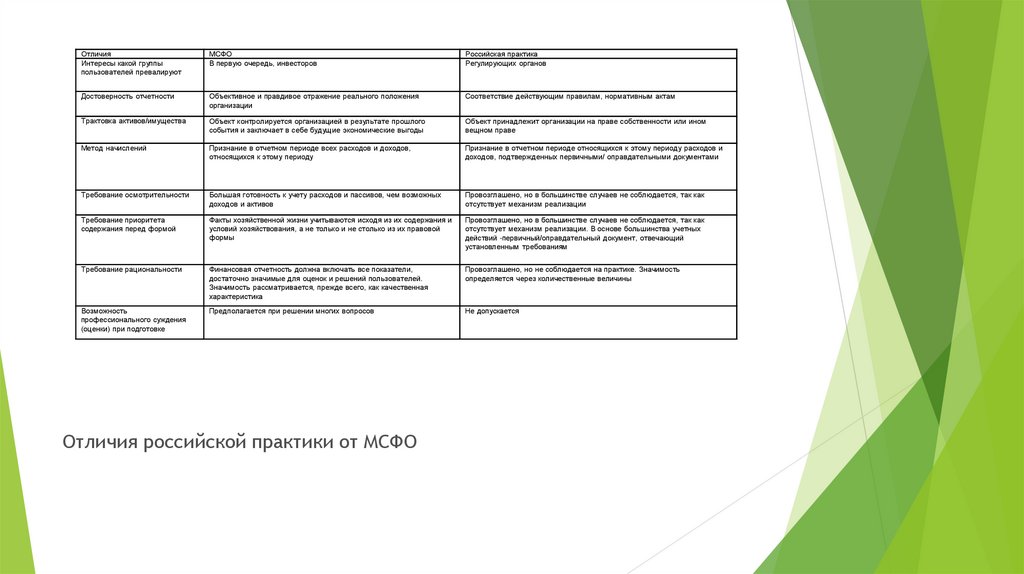

ОтличияИнтересы какой группы

пользователей превалируют

МСФО

В первую очередь, инвесторов

Российская практика

Регулирующих органов

Достоверность отчетности

Объективное и правдивое отражение реального положения

организации

Соответствие действующим правилам, нормативным актам

Трактовка активов/имущества

Объект контролируется организацией в результате прошлого

события и заключает в себе будущие экономические выгоды

Объект принадлежит организации на праве собственности или ином

вещном праве

Метод начислений

Признание в отчетном периоде всех расходов и доходов,

относящихся к этому периоду

Признание в отчетном периоде относящихся к этому периоду расходов и

доходов, подтвержденных первичными/ оправдательными документами

Требование осмотрительности

Большая готовность к учету расходов и пассивов, чем возможных

доходов и активов

Провозглашено, но в большинстве случаев не соблюдается, так как

отсутствует механизм реализации

Требование приоритета

содержания перед формой

Факты хозяйственной жизни учитываются исходя из их содержания и

условий хозяйствования, а не только и не столько из их правовой

формы

Провозглашено, но в большинстве случаев не соблюдается, так как

отсутствует механизм реализации. В основе большинства учетных

действий -первичный/оправдательный документ, отвечающий

установленным требованиям

Требование рациональности

Финансовая отчетность должна включать все показатели,

достаточно значимые для оценок и решений пользователей.

Значимость рассматривается, прежде всего, как качественная

характеристика

Провозглашено, но не соблюдается на практике. Значимость

определяется через количественные величины

Возможность

профессионального суждения

(оценки) при подготовке

Предполагается при решении многих вопросов

Не допускается

Отличия российской практики от МСФО

16. 1. Какова роль бухгалтерской отчетности в процессе принятия управленческих решений? 2. Кто является заинтересованными

пользователями информации, формируемой в бухгалтерскойотчетности?

3. Что понимается под бухгалтерской отчетностью?

4. По каким признакам классифицируется бухгалтерская отчетность организации?

5. Назовите три основные вида бухгалтерской отчетности.

6. Охарактеризуйте бухгалтерскую отчетность по степени обобщения отчетных данных.

7. Назовите основные уровни нормативного регулирования составления и представления

бухгалтерской отчетности.

8. Охарактеризуйте законодательный уровень регулирования составления и представления

бухгалтерской отчетности.

9. Чем была вызвана необходимость разработки международных стандартов финансовой

отчетности?

10. Дайте краткую характеристику МСФО 1 «Принципы подготовки и представления финансовой

отчетности».

Контрольные вопросы по теме для самостоятельной подготовки