Финансы

ФинансыПохожие презентации:

Понятие стоимости и цены НИОКР. Затратные подходы к определению стоимости НИОКР

1. Понятие стоимости и цены НИОКР. Затратные подходы к определению стоимости НИОКР.

Выполнила:студентка группы М2О-110М

Недосукова Мария

2.

Цена (Р) – количество денег, переданных покупателемпродавцу (цена сделки).

Стоимость (С) – субъективная оценка ценности товара

в денежном выражении.

Критерии принятия решения:

Р>С – нужно продавать;

Р<С – нужно покупать;

Р=С – нужно выжидать.

Стоимость является основой для определения цены.

3.

Цена НИОКР – это затраты, выраженные в денежномэквиваленте, необходимые на осуществление научноисследовательских работ и реализацию опытноконструкторских работ с учетом желаемой прибыли.

Стоимость НИОКР – это затраты, необходимые для

выполнения исследовательских и экспериментальных

работ. Это могут быть денежные, временные,

материальные затраты, каждые из которых могут

выражаться в физических единицах, и в денежной

форме.

4.

Методы определения стоимости НИОКР◦ Затратный метод;

◦ Метод оценки стоимости НИОКР на основе

потребительской полезности результатов;

◦ Сравнительные методы, в т.ч. метод баланса предложения

и спроса, реализуемый через процедуры конкурсов (метод

определения стоимости НИОКР в условиях совершенного

рынка);

◦ Комбинированные методы.

Затратный метод основан на калькулировании

основных статей затрат на выполнение НИОКР и

последующей оценке этих затрат с применением

экспертной системы.

5.

Виды затратных методов ценообразования:-

Метод полных издержек;

Метод стандартных (нормативных) издержек;

Метод прямых затрат или пооперационный метод;

Попередельный метод;

Позаказной метод;

Метод центров ответственности;

АВС-метод;

Метод усредненных издержек (затрат);

Метод целевой нормы прибыли;

Метод предельных (маржинальных) затрат.

6.

Метод полных издержек или метод затрат по фактическойсебестоимости заключается в том, что в совокупности расходов выделяются

прямые и косвенные затраты. Прямые затраты, т.е. те, которые

непосредственно соотносятся с конкретными видами продукции (работ, услуг)

закладываются в основу нижней границы цены. Косвенные (накладные)

затраты либо не распределяются по всем видам продукции и списываются в

полном объеме на реализацию продукции, либо расписываются по видам

продукции пропорционально их объемам и (или) другим показателям.

При использовании данного метода цена формируется на основе всех

затрат на производство и реализацию продукции , прибыль определяется в

процентах от общей суммы затрат

Ц = Спр + Скосв + Пр,

где Спр и Скосв – себестоимость в части прямых и косвенных затрат;

Пр – прибыль.

Прямые затраты определяются суммированием расходов по

калькуляционным статьям , а косвенные распределяются по согласованным и

определенным учетной политикой формулам. Для оценки стоимости НИОКР

наиболее часто применяется этот метод.

7.

При методе нормативной себестоимости продукциинаучно-практическим способом устанавливаются нормы

затрат на элементарные операции, пределы, хозяйственные

действия, отдельные детали, сборочные единицы и т.п.

бухгалтерский учет производится по утвержденным

нормативам. Отклонения от них фиксируются, а причины

превышения норм специально разбираются. Метод

стандартных (нормативных) издержек предполагает наличие

развитой нормативной базы, содержащей нормы расходов по

статьям затрат. Нормы ежегодно корректируются. Для НИОКР

этот метод применяется ограниченно.

При пооперационном методе затраты учитываются и

калькулируются на полный выпуск продукции. На

большинстве предприятий, применяющих этот метод,

незавершенное производство отсутствует или имеет очень

ограниченную величину, поэтому себестоимость единицы

продукции определяется простым делением затрат на весь

объем в натуральных или условно-натуральных показателях .

Затраты часто учитываются по отдельным стадиям (фазам)

общего технологического процесса, что и дало название

данному методу.

8.

Попередельный метод заключается в том, что затраты на весь циклпроизводства, от обработки исходного сырья до выпуска конечного продукта

учитываются и калькулируются в каждом цехе (фазе, стадии) включая, как

правило, себестоимость полуфабрикатов, изготовленных в предыдущем цехе.

Таким образом, себестоимость продукции каждого последующего цеха

складывается из произведенных им затрат и себестоимости полуфабрикатов

полученных из смежных цехов.

Основным объектом учета при позаказном методе служит отдельный

производственный заказ, открытый на предварительно установленное

количество изделий. Их фактическая себестоимость выявляется после

выполнения данного заказа. Поэтому для ежемесячного определения

фактической себестоимости продукции производственные заказы должны

быть ограничены программой, рассчитанной на такое количество единиц

изделий, которое намечается выпустить в течение месяца. При изготовлении

крупных изделий с длинным технологическим циклом производства заказы

обычно открываются не на полное изделие, а на отдельные его агрегаты и

узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической

структуре предприятия выделяют крупные подразделения, руководители

которых несут персональную ответственность за такие экономические

факторы этих подразделений, как общая сумма затрат, объем поступившей

выручки, величина полученной прибыли, размер освоенных инвестиций.

При АВС-методе затраты собираются по крупным производственным,

технологическим и управленческим функциям и действиям.

9.

Метод прямых затратПри использовании данного метода себестоимость

определяют только в части прямых затрат, косвенные расходы не

распределяются по видам продукции и погашаются из валовой

(маржиальной) прибыли. Метод прямых затрат целесообразно

использовать при перегрузке производственных мощностей

(величина постоянных затрат на единицу продукции –

минимальная) и при выходе на новые рынки.

Ц = Сс пер + Пр марж, где Сс пер – себестоимость в части

переменных затрат; Пр марж – маржиальная прибыль.

Метод усредненных издержек (затрат)

При использовании данного метода переменные расходы

определяют по каждому виду продукции прямым счетом.

Постоянные затраты рассчитывают по средней величине,

одинаковой для всех видов продукции, выпускаемой на

предприятии.

Ц = Сс пер + Сс пост + Пр

10.

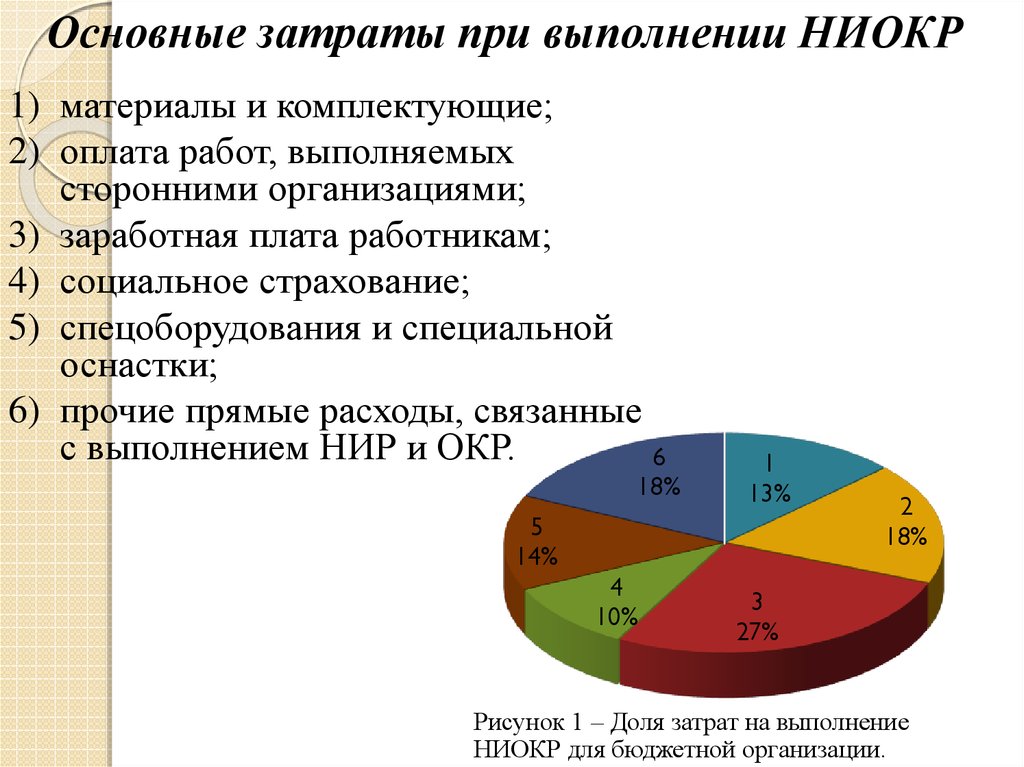

Основные затраты при выполнении НИОКР1) материалы и комплектующие;

2) оплата работ, выполняемых

сторонними организациями;

3) заработная плата работникам;

4) социальное страхование;

5) спецоборудования и специальной

оснастки;

6) прочие прямые расходы, связанные

с выполнением НИР и ОКР.

6

18%

1

13%

5

14%

4

10%

2

18%

3

27%

Рисунок 1 – Доля затрат на выполнение

НИОКР для бюджетной организации.

11.

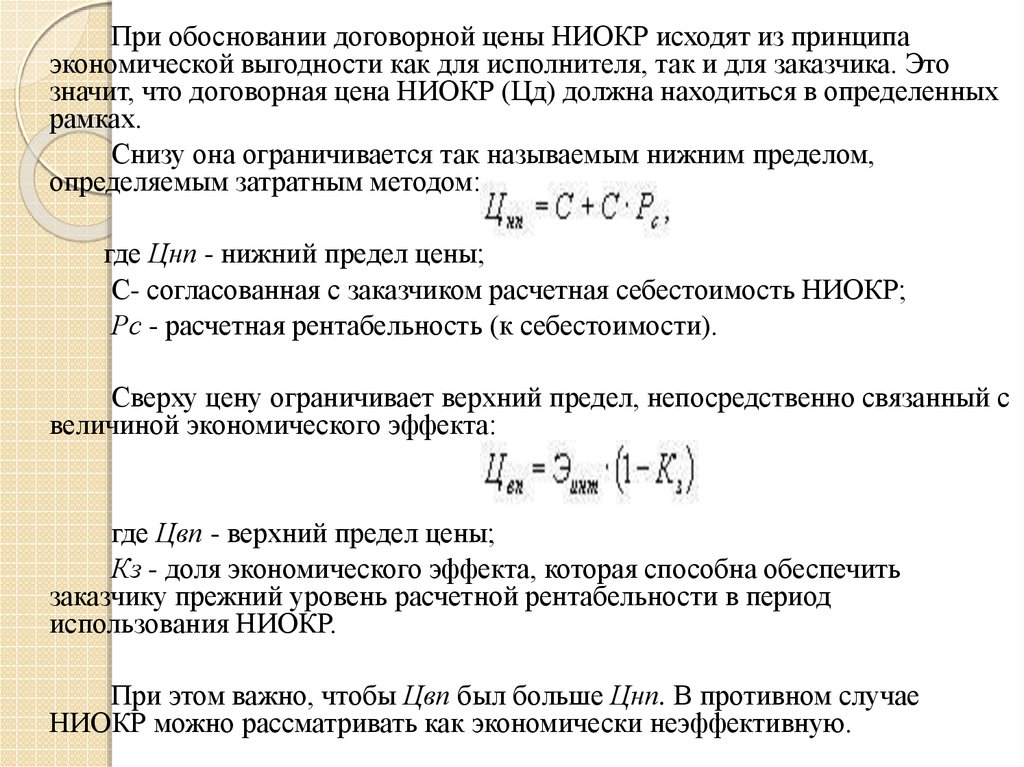

При обосновании договорной цены НИОКР исходят из принципаэкономической выгодности как для исполнителя, так и для заказчика. Это

значит, что договорная цена НИОКР (Цд) должна находиться в определенных

рамках.

Снизу она ограничивается так называемым нижним пределом,

определяемым затратным методом:

где Цнп - нижний предел цены;

С- согласованная с заказчиком расчетная себестоимость НИОКР;

Рс - расчетная рентабельность (к себестоимости).

Сверху цену ограничивает верхний предел, непосредственно связанный с

величиной экономического эффекта:

где Цвп - верхний предел цены;

Кз - доля экономического эффекта, которая способна обеспечить

заказчику прежний уровень расчетной рентабельности в период

использования НИОКР.

При этом важно, чтобы Цвп был больше Цнп. В противном случае

НИОКР можно рассматривать как экономически неэффективную.