")

")

")

")

")

")

Финансы

ФинансыПохожие презентации:

")

Теоретические основы существования кредита

1. Общая теория денег и кредита

Теоретическиеосновы кредита

Все преимущество иметь деньги заключается

в возможности ими пользоваться.

Б. Франклин

2. Определение кредита

Кредит представляет собой формудвижения ссудного капитала

(ссуженной стоимости), т.е. капитала,

предоставляемого в ссуду.

Происходит от ряда латинских определений:

creditum - ссуда,

credo - верю, доверяю,

credit - он верит

3. Схема кругооборота стоимости

Сфера производства2

Незавершенное про-во

2

Готовая прод-я

Первичное

вложение

капитала

Вложения в следующий

производственный цикла

6.

1

6.

Сырье, ресурсы

Реализация

готовой продукции

Товары, реализованные с

отсрочкой платежа

ВЫРУЧКА ЗА ПРОДАННУЮ ГОТОВУЮ ПРОДУКЦИЮ

Погашение долгов

Налоги, убытки

Дивиденды и т.д.

Амортизация

Инвестиции

Сфера обращения

Накопления

4. Необходимость существования кредита

1. При формировании начального капитала(стрелка 1).

2. В процессе реализации возможно:

оплатить товар банковским кредитом

(стрелка 4);

приобрести товар с отсрочкой платежа

(стрелки 5).

3. при наличии сезонных и иных производств с

длительным циклом преобразования

стоимости из сферы производства в сферу

обращения и обратно.

5. Возможность существования кредита

- определяется наличием следующихденежных потоков:

1. амортизационные отчисления

2. прибыль

3. возможный временной разрыв между

моментом получения выручки

товаропроизводителем (стрелки 4 и 5) и

необходимостью вложения средств в новый

производственный цикл (стрелка 6)

4. наличие у населения сбережений и

накоплений

6. Заем

- сделка, в результате которой одна сторона(займодавец) передает в собственность другой

стороне (заемщику) деньги или другие вещи,

определенные родовыми признаками, а заемщик

обязуется возвратить займодавцу такую же

сумму денег (сумму займа) или равное

количество других полученных им вещей того же

рода и качества.

При этом договор займа предполагается

беспроцентным (ст. 809 ГК РФ), если в нем

прямо не предусмотрено иное.

7. Кредит

- предоставление денежныхсредств заемщику в размере и на условиях

предусмотренных договором, с

обязательством заемщика возвратить

полученную денежную сумму и уплатить

проценты на нее (ст. 819 ГК РФ).

Т.о., юридическая трактовка кредита уже,

чем экономическая и предусматривает

только денежный заем.

8. Принципы кредита (1 из 2)

1. Возвратность возвратное движениессуженной стоимости - отличие кредита

от других экономических категорий.

2. Срочность ссуженная стоимость будет

возвращена в установленный срок.

3. Платность означает право кредитора на

получение с заемщика процентов на

сумму займа в размерах и в порядке,

определенных договором.

9. Принципы кредита (2 из 2)

4. Обеспеченность. Кредитор можетпотребовать гарантий исполнения

заемщиком взятых обязательств.

4.1 Первичное обеспечение кредита денежный поток заемщика.

4.2 Вторичное обеспечение: залог,

гарантия, поручительство, страхование.

5. Целевой характер использования

использование кредита только на те

цели, на которые испрашивался.

10. Функции кредита (1 из 2)

1. Аккумуляция временносвободных денежных средств.

Формируется финансовая основа для

расширенного воспроизводства в

экономике, ускоряется процесс

концентрации капитала

2. Замещение наличных денег и

сокращение издержек

обращения выполняется как

эмиссионным банком страны, так и

коммерческими банками

11. Функции кредита (2 из 2)

3. Перераспределительная функцияспособствует переливу денежных средств

между различными отраслями экономики

ввиду различной нормы рентабельности

капитала.

В результате:

свободные денежные средства преобразуются

в реально функционирующий капитал;

поддерживается уровень реального

производства вне зависимости от скорости

обращения капитала в сферах производства и

обращения;

стимулируется научно-технический прогресс

во всех сферах деятельности общества.

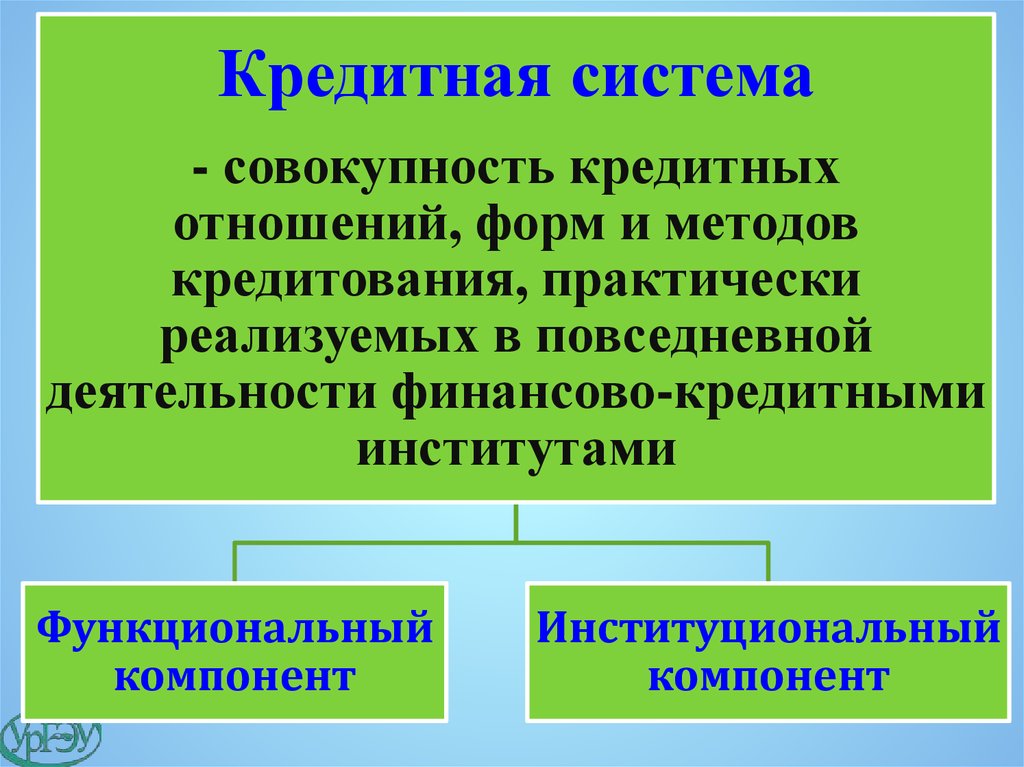

12.

Кредитная система- совокупность кредитных

отношений, форм и методов

кредитования, практически

реализуемых в повседневной

деятельности финансово-кредитными

институтами

Функциональный

компонент

Институциональный

компонент

13. Функциональный компонент кредитной системы (1 из 2)

принципы кредита (возвратность,срочность, платность, обеспеченность,

целевой характер);

функции кредита (аккумуляция

временно свободных ресурсов,

перераспределительная, замещение

наличных денег в обращении);

субъекты кредитных отношений

(кредитор, заемщик).

14. Функциональный компонент кредитной системы (2 из 2)

методы кредитования (по остатку, пообороту, индивидуальные срочные

кредиты, кредитные линии и др.);

формы кредитных отношений

(коммерческий, государственный,

банковский, потребительский и

международный);

15.

тип банковской системы (одноуровневая,многоуровневая);

место и роль Центрального банка

(экономическая роль, функциональное

предназначение, организационное

построение);

место и роль коммерческих банков (спектр

выполняемых операций, уровень

специализации, организационная структура,

степень экономической свободы);

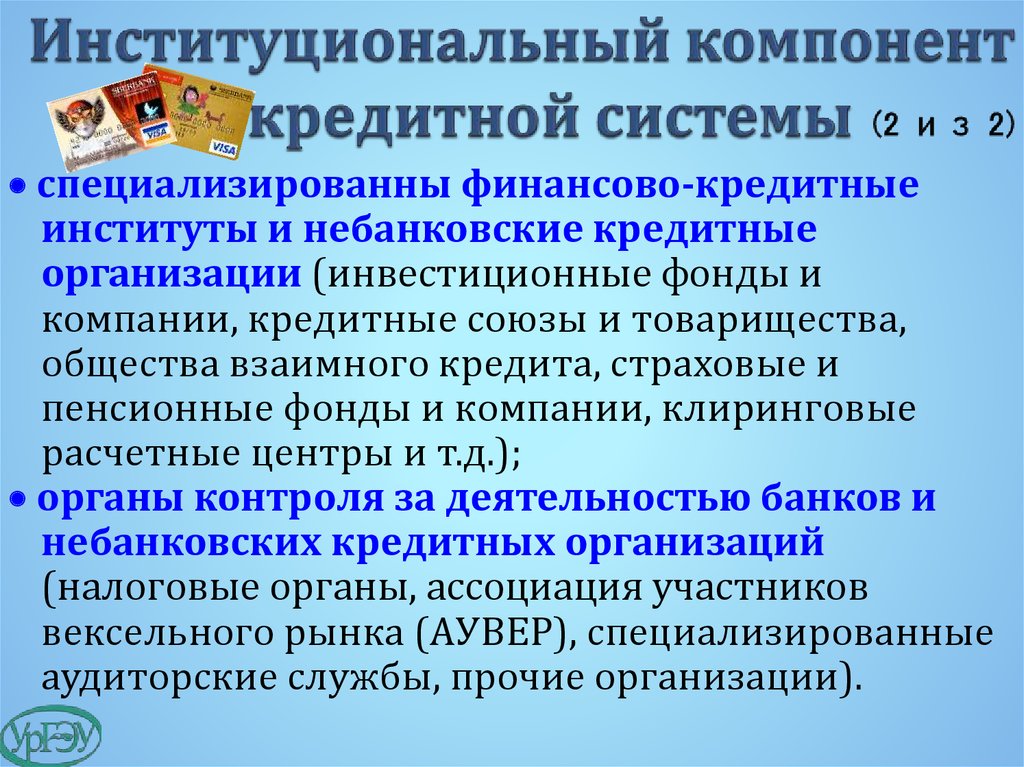

16.

специализированны финансово-кредитныеинституты и небанковские кредитные

организации (инвестиционные фонды и

компании, кредитные союзы и товарищества,

общества взаимного кредита, страховые и

пенсионные фонды и компании, клиринговые

расчетные центры и т.д.);

органы контроля за деятельностью банков и

небанковских кредитных организаций

(налоговые органы, ассоциация участников

вексельного рынка (АУВЕР), специализированные

аудиторские службы, прочие организации).