Экономика

ЭкономикаПохожие презентации:

")

Оценка эффективности и рисков проекта

1. Оценка эффективности и рисков проекта

Буторина ОльгаСергеевна

К.техн.н., доцент

2. Оценка экономической эффективности

Эффект (от лат. effectys -исполнение действие,от efficio действую, исполняю) - результат, следствие какихлибо причин, действий (напр., эффект лечения).

Виды эффектов ИД:

1. Экономический – рост прибыли, выручки, объема

продаж, снижение издержек, себестоимости, повышение

качества продукции и др.

2.

Научно-технический

–

новизна,

простота,

эргономичность, полезность, эстетичность, компактность.

3. Социальный – новые рабочие места, упрощение быта,

улучшение здоровья, повышение квалификации…

4. Экологический – шум, электромагнитное поле,

освещенность, вибрация, загрязнение окружающей среды

Эффективность – это соотношение результатов от

инновационной деятельности к затратам на ее реализацию.

3. Оценка экономической эффективности

4.

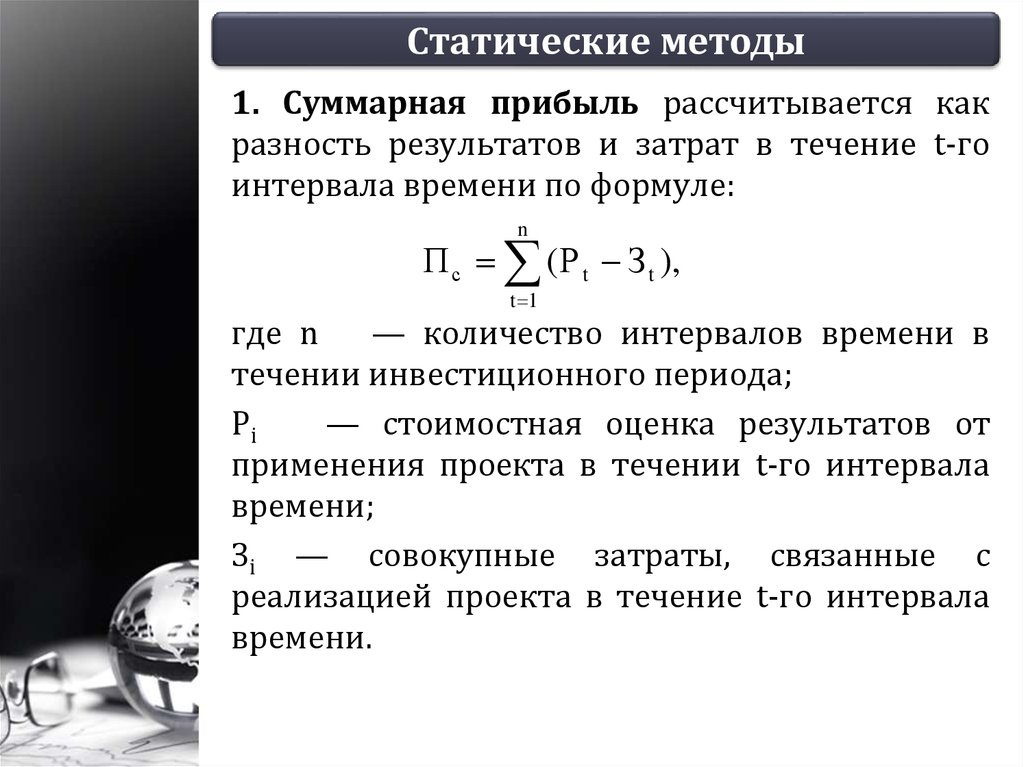

Статические методы1. Суммарная прибыль рассчитывается как

разность результатов и затрат в течение t-гo

интервала времени по формуле:

n

П с (Р t З t ),

t 1

где n

— количество интервалов времени в

течении инвестиционного периода;

Pi

— стоимостная оценка результатов от

применения проекта в течении t-го интервала

времени;

Зi — совокупные затраты, связанные с

реализацией проекта в течение t-го интервала

времени.

5.

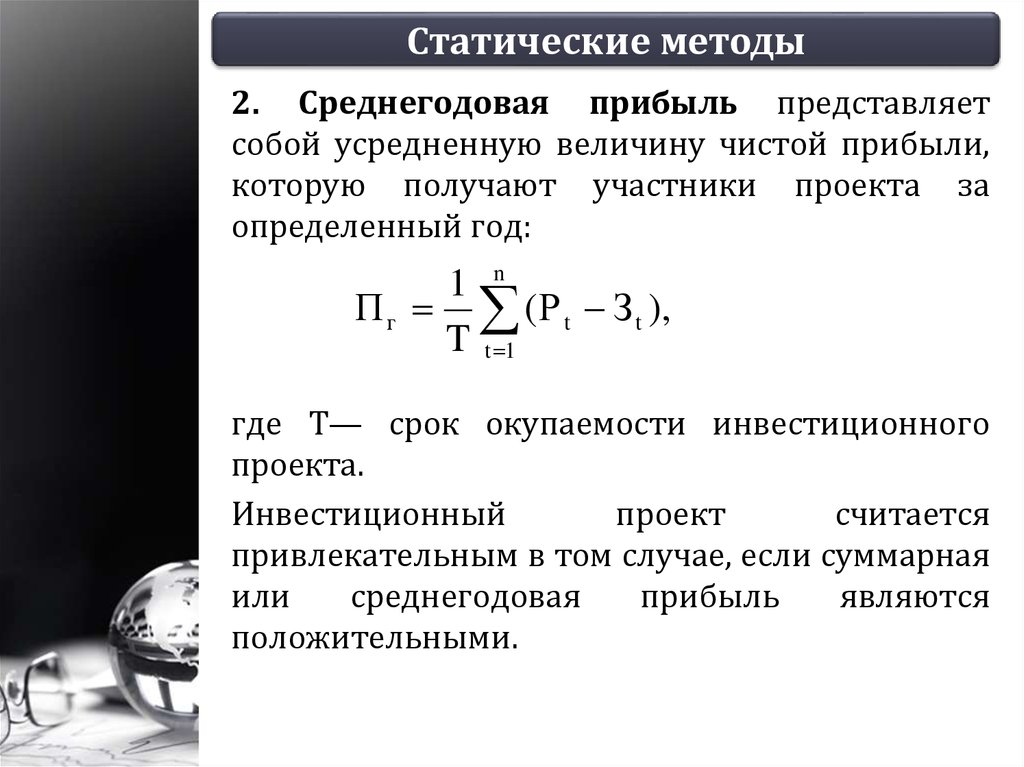

Статические методы2. Среднегодовая прибыль представляет

собой усредненную величину чистой прибыли,

которую получают участники проекта за

определенный год:

1 n

П г (Р t З t ),

T t 1

где Т— срок окупаемости инвестиционного

проекта.

Инвестиционный

проект

считается

привлекательным в том случае, если суммарная

или

среднегодовая

прибыль

являются

положительными.

6.

Статические методы3. Рентабельность инвестиций (ROI — Return on

Investments) позволяет установить не только

прибыльность проекта, но и осуществить оценку

степени этой прибыльности. Этот показатель

определяется как отношение среднегодовой

прибыли

к

вложенным

единовременным

инвестициям:

Пг

ROI

,

I

где I — первоначальные инвестиции в проект.

Рентабельность показывает, во сколько раз может

увеличиться

вложенный

капитал

после

производства и реализации продукции.

Пример: Рентабельность инвестиций составила

0,1964 (19,64%), то есть на каждый вложенный

рубль предприятие получит около 20 копеек

прибыли.

7.

Статические методы4.

Срок

окупаемости

инвестиций

рассчитывается

как

отношение

первоначальных инвестиций к чистому доходу,

постоянному по величине и равномерно

поступающему в организацию:

I

1

To

,

П г ROI

где Пг — среднегодовая прибыль.

Чем меньше срок окупаемости инвестиций, тем

привлекательнее инвестиционный проект.

8.

Динамические методыВходной денежный поток (Cash in Flow)

представляет собой величину финансовых

результатов от реализации проектов.

Выходной денежный поток (Cash out Flow)

состоит из инвестиционных затрат, текущих

финансовых платежей по проекту.

Чистый денежный поток (Net Cash Flow)

рассчитывается как разность между реальным

притоком и реальным оттоком денежных

средств за определенный интервал времени

при инвестиционном процессе

9.

Динамические методыПри оценке экономической эффективности

инвестиционных проектов следует учитывать

постоянно меняющуюся ценность денежных

потоков, которые организация затрачивает или

получает в различные моменты времени.

Соизмерение во времени денежных потоков

осуществляется

с

помощью

их

дисконтирования, т. е. процедуры приведения

денежных потоков к единому моменту времени.

Точкой приведения в экономических расчетах,

как правило, принимается момент, который

соответствует

началу

инвестиционного

проекта, то есть к началу инвестирования

процесса.

10.

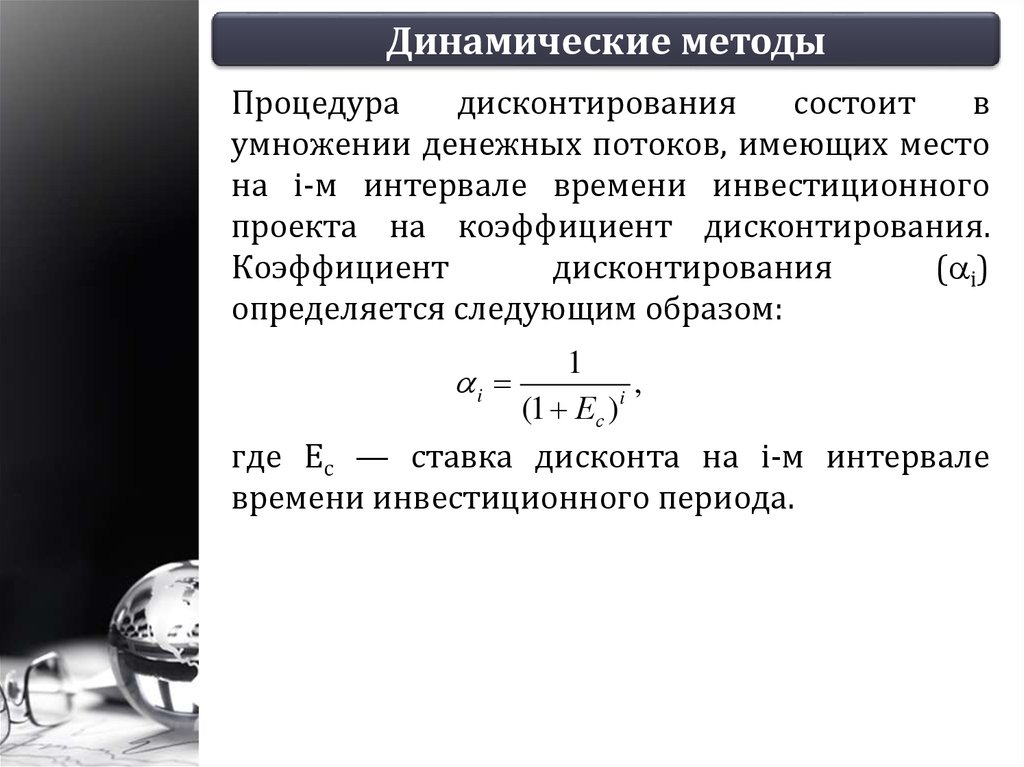

Динамические методыПроцедура

дисконтирования

состоит

в

умножении денежных потоков, имеющих место

на i-м интервале времени инвестиционного

проекта на коэффициент дисконтирования.

Коэффициент

дисконтирования

( i)

определяется следующим образом:

1

i

,

i

(1 Ес )

где Ес — ставка дисконта на i-м интервале

времени инвестиционного периода.

11.

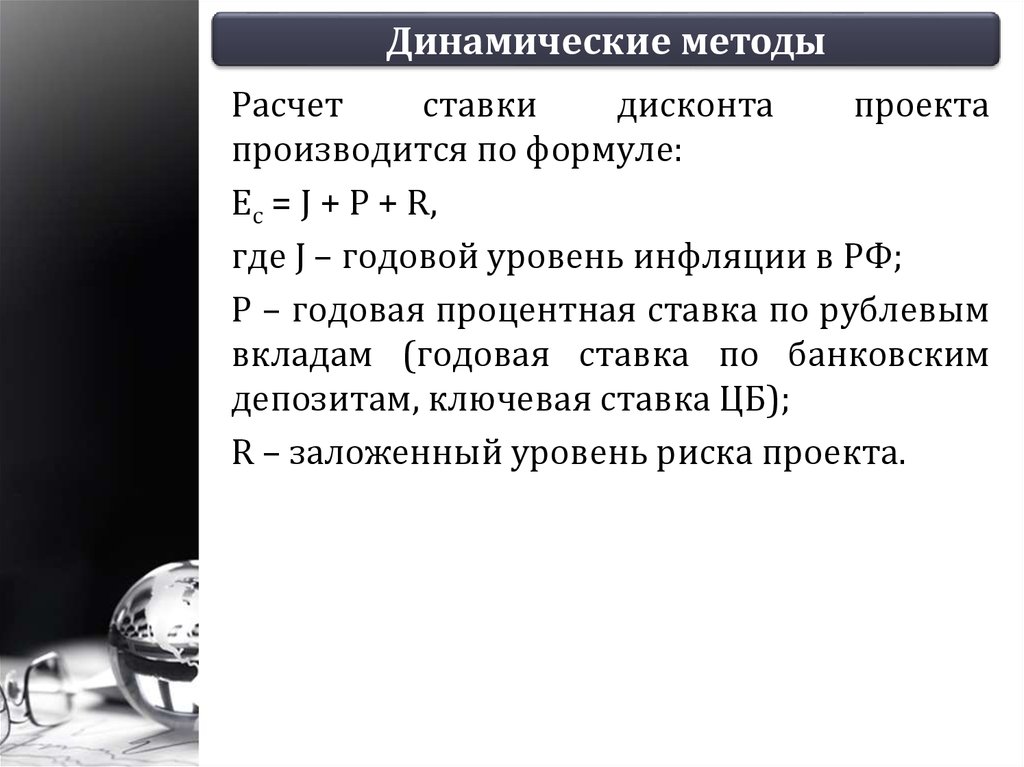

Динамические методыРасчет

ставки

дисконта

проекта

производится по формуле:

Ес = J + P + R,

где J – годовой уровень инфляции в РФ;

P – годовая процентная ставка по рублевым

вкладам (годовая ставка по банковским

депозитам, ключевая ставка ЦБ);

R – заложенный уровень риска проекта.

12.

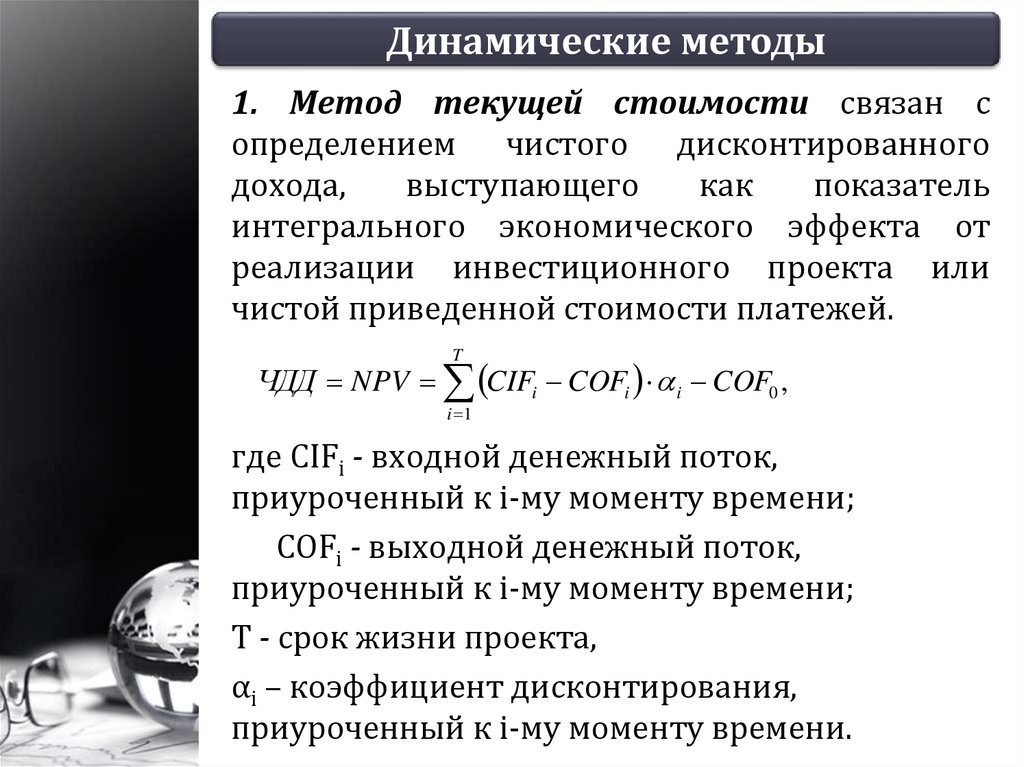

Динамические методы1. Метод текущей стоимости связан с

определением чистого дисконтированного

дохода,

выступающего

как

показатель

интегрального экономического эффекта от

реализации инвестиционного проекта или

чистой приведенной стоимости платежей.

T

ЧДД NPV CIFi COFi i COF0 ,

i 1

где CIFi - входной денежный поток,

приуроченный к i-му моменту времени;

CОFi - выходной денежный поток,

приуроченный к i-му моменту времени;

Т - срок жизни проекта,

αi – коэффициент дисконтирования,

приуроченный к i-му моменту времени.

13.

Динамические методы2. Метод рентабельности (Internal Rate of Return)

применяется для определения внутренней нормы рентабельности проекта (IRR), то есть такой нормы

дисконта, при которой дисконтированная стоимость

поступлений денежных средств по проекту равняется

дисконтированной стоимости платежей:

T

T

CIFt

COFt

.

t

t

t 0 (1 IRR )

t 0 (1 IRR )

где IRR — ставка внутренней нормы рентабельности

проекта.

Этот

показатель

определяет

максимально

допустимую ставку ссудного процента, когда

кредитование проекта осуществляется безубыточно.

Инвестиционный проект считается эффективным в

том случае, если IRR превышает минимальный

уровень рентабельности, установленный для данного

проекта.

14.

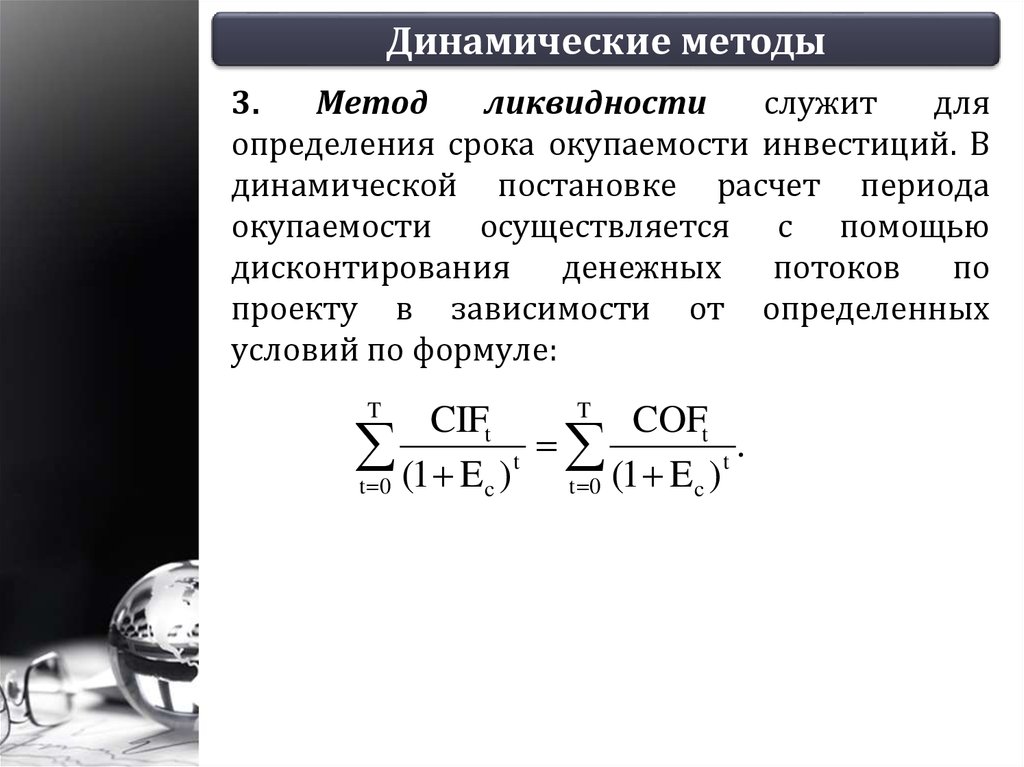

Динамические методы3.

Метод

ликвидности

служит

для

определения срока окупаемости инвестиций. В

динамической постановке расчет периода

окупаемости осуществляется с помощью

дисконтирования денежных

потоков

по

проекту в зависимости от определенных

условий по формуле:

T

T

CIFt

COFt

.

t

t

t 0 (1 E c )

t 0 (1 E c )

15.

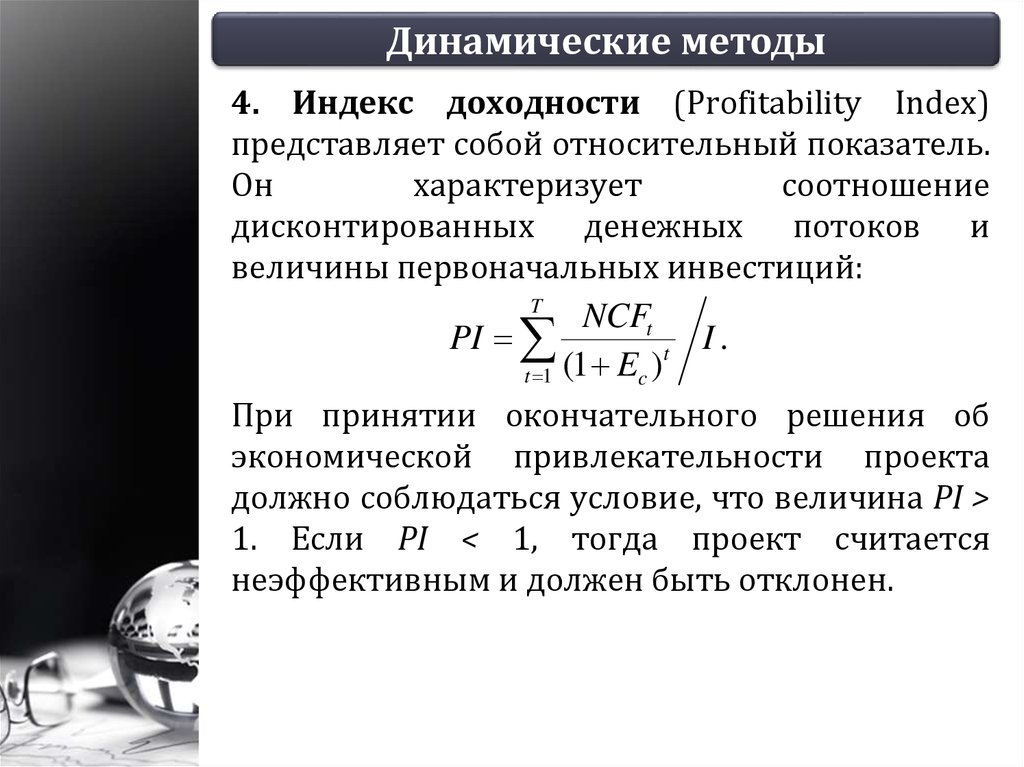

Динамические методы4. Индекс доходности (Profitability Index)

представляет собой относительный показатель.

Он

характеризует

соотношение

дисконтированных денежных потоков и

величины первоначальных инвестиций:

T

NCFt

PI

I.

t

t 1 (1 Ec )

При принятии окончательного решения об

экономической привлекательности проекта

должно соблюдаться условие, что величина PI >

1. Если PI < 1, тогда проект считается

неэффективным и должен быть отклонен.

16.

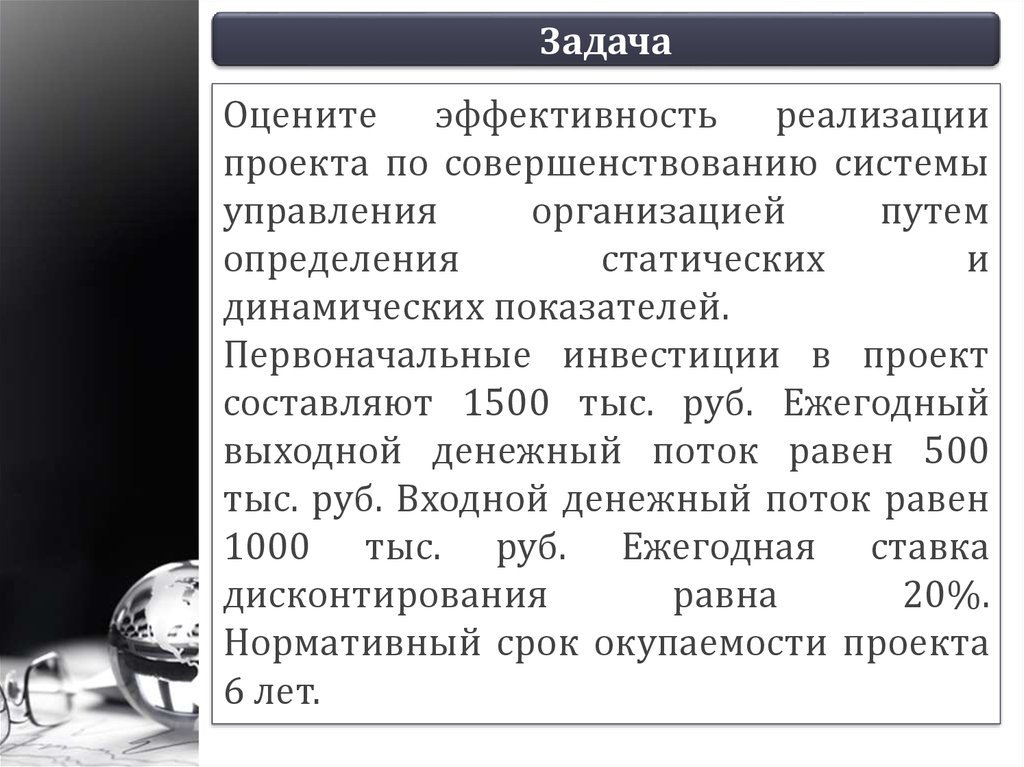

ЗадачаОцените эффективность реализации

проекта по совершенствованию системы

управления

организацией

путем

определения

статических

и

динамических показателей.

Первоначальные инвестиции в проект

составляют 1500 тыс. руб. Ежегодный

выходной денежный поток равен 500

тыс. руб. Входной денежный поток равен

1000 тыс. руб. Ежегодная ставка

дисконтирования

равна

20%.

Нормативный срок окупаемости проекта

6 лет.

17. Социальные эффекты инновационной деятельности

Социальный эффект - совокупность социальных результатов,получаемых от реализации инвестиций в реальном секторе

экономики, проецируемых на качество социальной среды и

имеющих как положительные, так и отрицательные значения.

В любом виде деятельности человека можно выделить три

компоненты:

1) регламентированный труд (α-труд) - характеризует труд,

выполняемый по заданной технологии, инструкции, схеме;

2) творческий труд(β-труд) - труд, направляемый на создание

новых материальных, интеллектуальных и духовных благ, а

также новых методов производства

3) духовный труд(γ-труд) — характеризует общественную

полезность результата труда, т. е. его воздействие на

нравственные основы человеческого существования.

В таком трехмерном пространстве результаты инновационной

деятельности можно измерять с учетом их общественной пользы

или вреда, т. е. оценивать ее внешние социальные эффекты.

18.

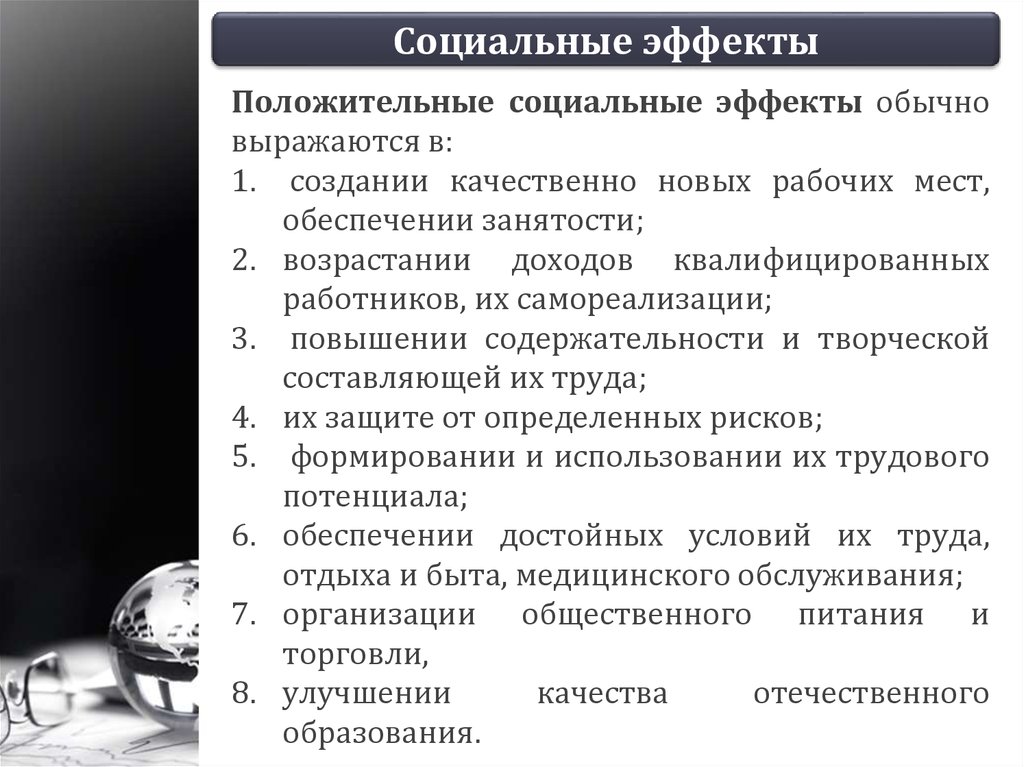

Социальные эффектыПоложительные социальные эффекты обычно

выражаются в:

1. создании качественно новых рабочих мест,

обеспечении занятости;

2. возрастании доходов квалифицированных

работников, их самореализации;

3. повышении содержательности и творческой

составляющей их труда;

4. их защите от определенных рисков;

5. формировании и использовании их трудового

потенциала;

6. обеспечении достойных условий их труда,

отдыха и быта, медицинского обслуживания;

7. организации общественного питания и

торговли,

8. улучшении

качества

отечественного

образования.

19.

Социальные эффектыУчитывается помощь региону в решении его

социально-экономических задач посредством:

1. участия в социальных программах;

2. строительстве

жилья,

объектов

сферы

жизнеобеспечения и дорог;

3. оптимизации его территориальной структуры,

4. предотвращении «утечки мозгов»,

5. повышении занятости населения в наиболее

эффективных отраслях хозяйства;

6. улучшении качества его жизни во всех аспектах,

включая состояние окружающей среды;

7. сокращении территорий производственного

использования;

8. проведении природоохранных мероприятий и

благоустройства территории,

9. повышении имиджа региона и развитии его

деловых связей,

10. ослаблении криминогенной обстановки.

20.

Социальные эффектыОтрицательные социальные внешние

эффекты выражаются:

1. высвобождением квалифицированных

работников,

2. наличием объектов высокой экологической

опасности,

3. неэффективным использованием земельноимущественного потенциала,

4. нарушением градостроительных пропорций

5. Увеличение (появление) конфликтов в

организации и т. п.

21.

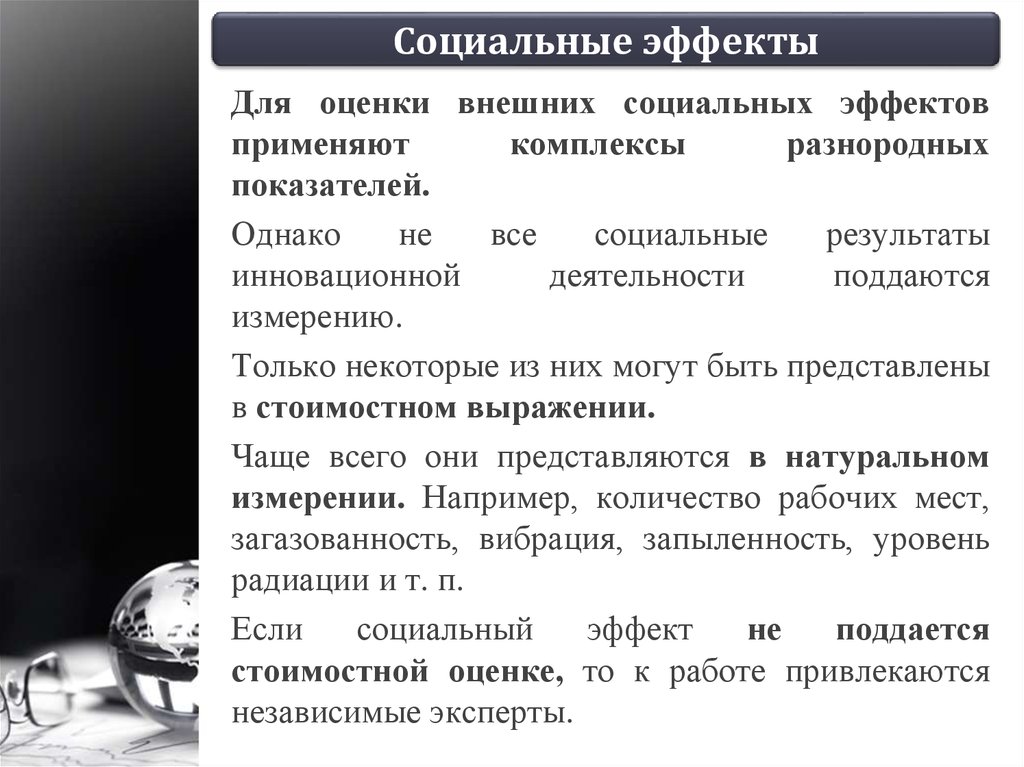

Социальные эффектыДля оценки внешних социальных эффектов

применяют

комплексы

разнородных

показателей.

Однако

не

все

социальные

результаты

инновационной

деятельности

поддаются

измерению.

Только некоторые из них могут быть представлены

в стоимостном выражении.

Чаще всего они представляются в натуральном

измерении. Например, количество рабочих мест,

загазованность, вибрация, запыленность, уровень

радиации и т. п.

Если

социальный

эффект

не

поддается

стоимостной оценке, то к работе привлекаются

независимые эксперты.

22.

Социальные эффектыМетоды оценки социального эффекта:

1. Часто социальный эффект измеряется в

результате

деления

натуральных

показателей,

отражающих

социальный

результат, на затраты, требуемые для его

достижения.

2. Когда социальный эффект в денежной

форме измерить невозможно, многие

социальные

результаты

могут

быть

измерены с той или иной степенью

вероятности, что позволяет компаниям

оценить полезность или, напротив, вред

своих действий социальной среде.

23.

Социальные эффекты3. Некоторые технологии учета социального

эффекта

построены

на

сопоставлении

положительных

и

отрицательных

результатов деятельности компаний на

региональном и национальном уровнях. Так,

каждый

вид

эффекта

оценивается

по

нескольким

критериям:

направлению

воздействия (положительное – отрицательное),

степени выраженности эффекта (слабый,

умеренный, значительный) и масштабам охвата

населения. Затем обозначенные эффекты

оцениваются по балльной школе. После

подсчета баллов выводится интегральная

оценка социального эффекта

24.

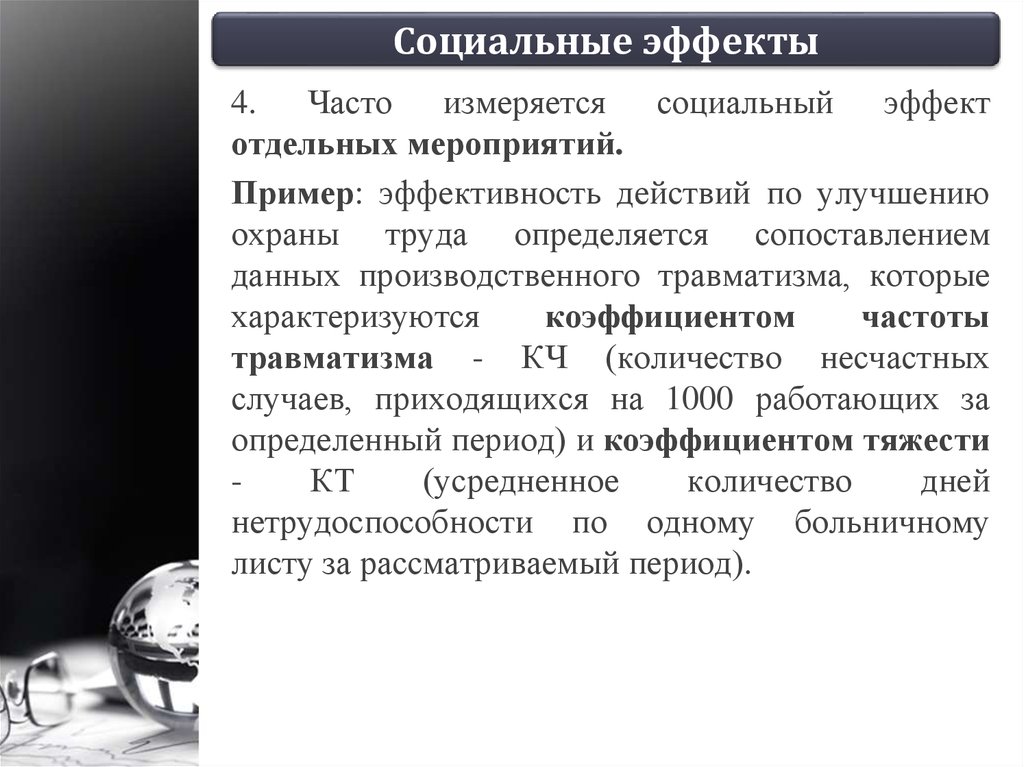

Социальные эффекты4. Часто измеряется социальный эффект

отдельных мероприятий.

Пример: эффективность действий по улучшению

охраны труда определяется сопоставлением

данных производственного травматизма, которые

характеризуются

коэффициентом

частоты

травматизма - КЧ (количество несчастных

случаев, приходящихся на 1000 работающих за

определенный период) и коэффициентом тяжести

КТ

(усредненное

количество

дней

нетрудоспособности по одному больничному

листу за рассматриваемый период).

25.

Социальные эффектыПример

из

области

здравоохранения:

социальной

эффективностью

деятельности

лечебного учреждения (как государственного, так

и коммерческого) может выступать сокращение

заболеваемости

населения

вследствие

осуществления вакцинации против того или иного

заболевания. Денежная оценка социального

эффекта в данном случае измеряется разницей

стоимости медицинских услуг района, в котором

была проведена вакцинация и района, где она не

проводилась. При этом затраты на осуществление

социального эффекта измеряются расходами на

проведение вакцинации

26.

Социальные эффекты5.

Социальный

эффект

природоохранных

мероприятий

определяется

в

снижении

заболеваемости населения, улучшении условий труда,

сохранении природных ресурсов. В общем виде

социальный эффект можно определить через

экономические показатели и представить в виде

формулы:

Э = Эч.п. + Эс.с. + Эз.л. + Эп.т.,

где Э – социальный эффект, Эч.п. – эффект от

предотвращения потерь чистой продукции вследствие

заболеваемости трудящихся из-за загрязнения

среды; Эс.с. – эффект от сокращения выплат из фонда

социального страхования (по больничным листам) в

результате тех же причин; Эз.л. – эффект от

сокращения затрат на лечение трудящихся в

результате тех же причин; Эп.т. – эффект от

повышения производительности труда вследствие

нормализации экологической обстановки

27.

Социальные эффектыНо все эти методы учета социального эффекта

применяются,

как

правило,

крупными

компаниями,

которые

не

только

заинтересованы в измерении этого показателя

деятельности, но и могут себе позволить

вкладывать средства в подобные исследования.

28.

Социальные эффектыСоциальный эффект от деятельности малого

предпринимательства весьма велик. Он

проявляется в:

•развитии таких форм занятости, как

самозанятость;

•развитии занятости по найму для тех, кто

нуждается в работе;

•создании трудозатратных рабочих мест,

обусловленных ориентацией малого бизнеса на

индивидуализированный продукт;

•создании системы рабочих мест с гибким

режимом оплаты и работы, что позволяет

получать доход социально уязвимых группам

населения: студентам, женщинам с маленькими

детьми, инвалидам…;

29.

Социальные эффекты•укреплении и использовании различных типов

социальных связей (родственных, дружеских,

соседских и т.д.) в целях мобилизации ресурсов;

• развитии системы ученичества как одной из

форм получения профессиональной подготовки

для некоторых видов квалифицированных и

полуквалифицированных работ;

•создании условий для приобретения и

закрепления навыков предпринимательства и

управления;

•уменьшении

диспропорций

в

доходах

различных социальных групп;

•росте

доходов,

сбережений

и

капиталовложений населения;

•обеспечении более полного удовлетворения

потребительского спроса.

30.

Социальные эффектыОднако, несмотря на столь значимые для

общества результаты, методики получения их

количественных показателей до сих пор не

выработаны.

Следовательно, оценка социального эффекта от

деятельности малого предпринимательства

затруднена.

31.

Социальные эффектыРезультаты

регламентированного

труда

зависят от затрат рабочего времени и энергии

человека, духовного — от совести работника,

творческого — от творческих способностей и

активности (пассионарности) их реализации.

Последние и являются основными факторами

повышения эффективности инновационной

деятельности.

В качестве условий творческого труда

рассматривают необходимые уровни здоровья,

нравственности,

образования

и

профессионализма

32.

Социальные эффектыПроблема

взаимосвязей

(противоречий

и

несоответствий) экономических и социальных

показателей инновационной деятельности.

Экономические

показатели

характеризуют

инновационную деятельность предприятия с точки

зрения возможного повышения ее эффективности и

конкурентоспособности. Для оценки используют

показатели

эффективности,

экономических

эффектов

и

связанных

с

ними

затрат,

себестоимости,

цены,

объемов

и

качества

используемых ресурсов и продукции; объемов

производства и продаж; показатели нормирования,

обеспеченности ресурсами и их использования;

трансакционные издержки, суммы налогов и

обязательных

платежей,

характеристики

финансового состояния предприятия, уровня его

конкурентоспособности и др.

33.

Социальные эффектыСоциальные показатели характеризуют

удовлетворение требований социальных групп

предприятия и общества, т. е. улучшение

качества их жизни в связи с инновационной

деятельностью, а также факторы его

изменения, или внешние социальные эффекты,

которые обычно выражают с помощью

показателей извлекаемой из инновационной

деятельности обществом и отдельными его

членами пользы или причиненного вреда.

34. Управление рисками инновационных проектов

Риск – потенциальная, численно измеримаявозможность неблагоприятных ситуаций и

связанных с ними последствий в виде потерь,

ущерба, убытков в связи с неопределенностью.

Структурно риск можно описать с помощью

следующих характеристик:

•опасность,

•подверженность риску,

•уязвимость (чувствительность к риску) и

•степень взаимодействия рисков.

35.

Характеристики рисковОпасность – потенциальная угроза

возникновения ущерба или другой формы

реализации риска, обусловленная спецификой

объекта, особенностями рисковой ситуации и

природой указанного ущерба.

Опасность отражает взаимодействие двух

основных элементов: носителя риска (это

объект или субъект, по отношению к которому

оценивается риск) и окружающей среды, в

которой обитает носитель риска и которая

может провоцировать реализацию риска.

Опасность является ключевой

характеристикой риска, определяет

подверженность риску.

36.

Характеристики рисковПодверженность риску представляет собой

характеристику ситуации, чреватой

возникновением ущерба или другой формы

реализации риска.

Уязвимость выражает степень или

интенсивность, с которой может возникнуть

ущерб различного размера в отношении

рассматриваемого объекта, т. е. реализоваться

соответствующая опасность.

Взаимодействие с другими рисками

оказывает на отдельный риск существенное

влияние. Эта характеристика предполагает

рассмотрение группы рисков (портфеля

рисков).

37.

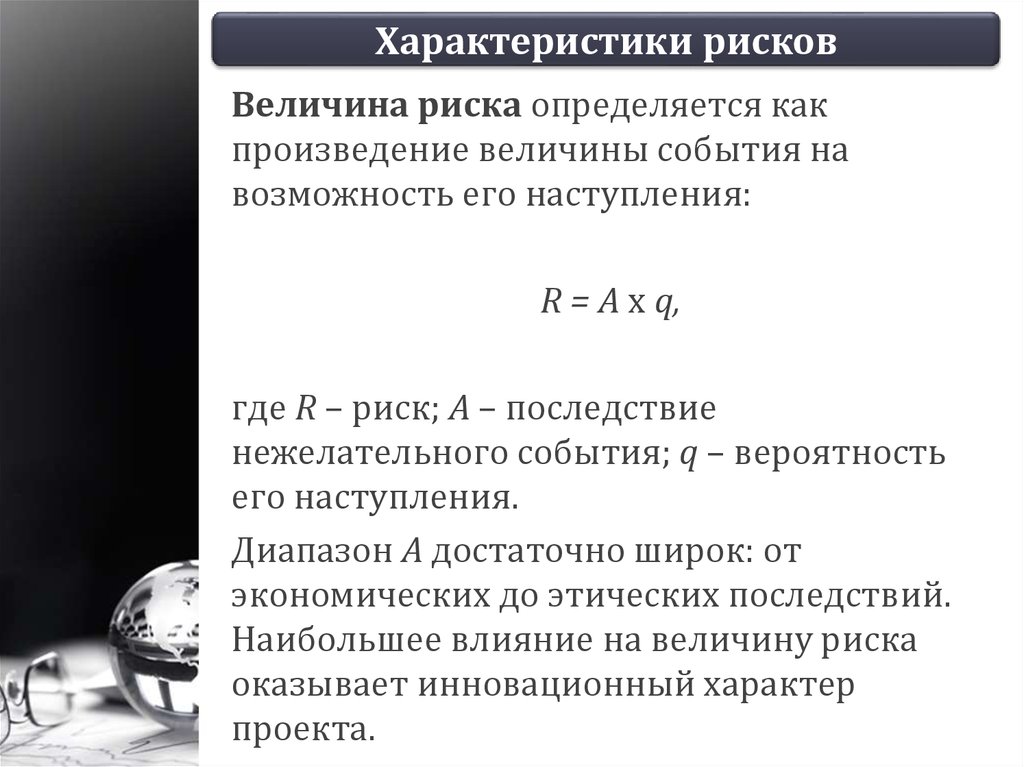

Характеристики рисковВеличина риска определяется как

произведение величины события на

возможность его наступления:

R = А х q,

где R – риск; А – последствие

нежелательного события; q – вероятность

его наступления.

Диапазон А достаточно широк: от

экономических до этических последствий.

Наибольшее влияние на величину риска

оказывает инновационный характер

проекта.

38.

Классификация рисковВ РМВОК предлагается рассматривать

следующие категории рисков:

технические;

качественные;

риски выполнения;

управленческие;

организационные.

39.

Классификация рисковРиски, возникающие в процессе производства и

реализации инноваций, являются более

неопределенными и потому существенно более

значимыми для предприятия, т. к. приходится

решать, возможно, впервые,

малопредсказуемую, ограниченную во времени

и комплексную задачу.

Поэтому для современного предприятия

выделяют:

□ стационарные риски – риски, связанные с

повседневной жизнедеятельностью;

□ инновационные риски – риски в процессе

рождения нового.

40.

Управление рискомУправление риском включает:

□ выявление и идентификацию

предполагаемых рисков;

□ анализ и оценку рисков;

□ выбор методов управления рисками;

□ применение выбранных методов и принятие

решений в условиях рисков;

□ реагирование на наступление рискового

события;

□ разработка и реализация мер по снижению

рисков;

□ контроль, анализ и оценку действий по

снижению рисков и выработку решений.

41.

Управление рискомАнализ рисков – важнейший этап

анализа проекта.

В рамках анализа решается задача

согласования двух практически

противоположных стремлений –

максимизация прибыли и минимизация

рисков проектов

42.

Управление рискомФакторы, снижающие риск и

повышающие ожидаемую прибыль

•Исследования рисков

•Экспертиза всех аспектов проекта

•Система щиты

•Контроль и мониторинг рисков

•Страхование

•Резервирование

•Разработка стратегии

•Управление рисками

Факторы, повышающие риск и

снижающие ожидаемую прибыль

•Потери

•Кражи

•Пожары

•Наводнения

•Нестабильность окружения проекта

•Инфляция

•Ненадежные партнеры

•Некачественные ресурсы проекта

43.

Управление рискомАнализ рисков проводится с точки

зрения:

•истоков, причин возникновения

данного типа рисков;

•вероятных негативных последствий,

вызванных возможной реализацией

данного риска;

•конкретных прогнозируемых

мероприятий, позволяющих

минимизировать рассматриваемый риск.

44.

Оценка рисков ИПОценка риска – регулярная процедура

анализа риска, идентификации

источников его возникновения,

определения возможных масштабов

последствий проявления факторов

риска.

Оценка риска должна исходить из того,

что необходимо установить

экономический эквивалент угрозы.

Он соответствует затратам, которые при

данных условиях можно позволить,

чтобы предотвратить или уменьшить

угрозу.

45.

Оценка рисков ИПВ большинстве ситуаций невозможно

полностью избавиться от риска. Поэтому из

возможных альтернатив выбираются те,

которые позволяют снизить риск до уровня,

когда он перестает быть угрожающим. В этом

состоит концепция приемлемого риска.

Простейшим способом установления уровня

приемлемого риска является определение

пороговых значений риска в форме задания

интервалов возможных значений

критериальных показателей.

Пороговые значения, используемые при таком

подходе, определяются финансовыми

возможностями фирмы.

46.

Оценка рисков ИПВ качестве соответствующих критериальных

показателей, для которых устанавливаются

пороговые значения, как правило,

используются так называемые меры риска, т. е.

величины, численно выражающие размер

соответствующего риска.

Чаще всего это размер ущерба и/или

вероятность его возникновения.

Методы оценки рисков:

1. Качественные

2. Количественные

47.

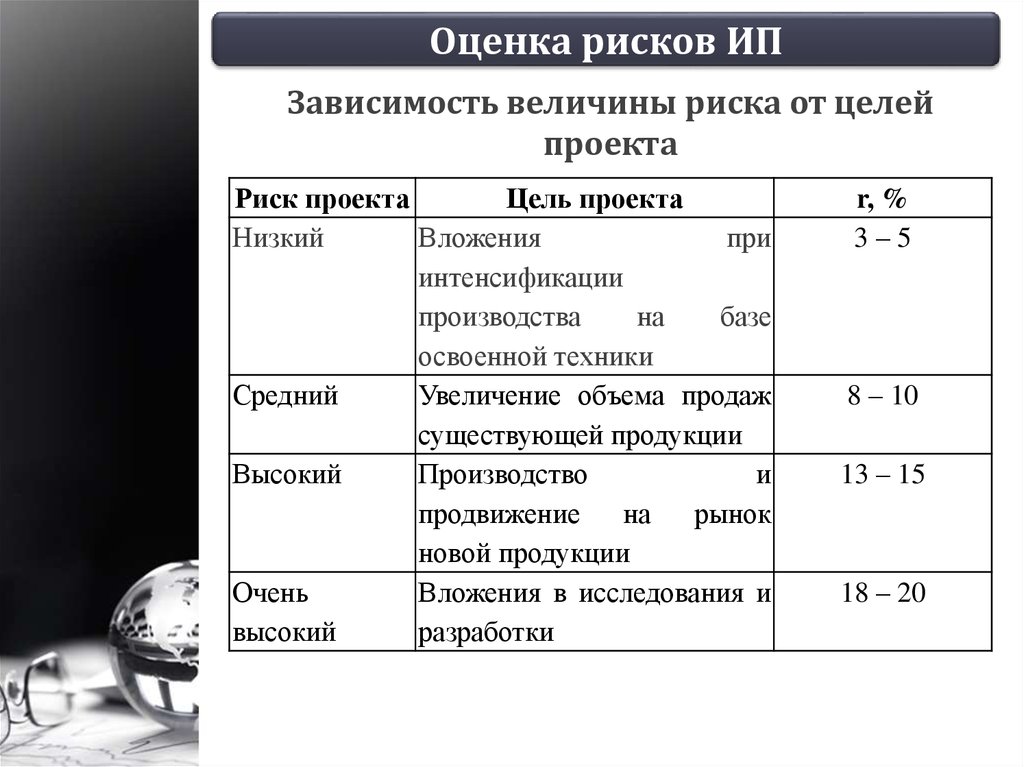

Оценка рисков ИПЗависимость величины риска от целей

проекта

Риск проекта

Цель проекта

Низкий

Вложения

при

интенсификации

производства

на

базе

освоенной техники

Средний

Увеличение объема продаж

существующей продукции

Высокий

Производство

и

продвижение

на

рынок

новой продукции

Очень

Вложения в исследования и

высокий

разработки

r, %

3–5

8 – 10

13 – 15

18 – 20

48.

Качественная оценка рисковКачественные методы оценки рисков:

1. Классификация (см. раздат. материал)

2. Экспертный анализ рисков

3. Оценка показателей предельного уровня

Экспертный анализ рисков применяют на

начальных этапах работы в случае, если объем

исходной информации является недостаточным

для количественной оценки эффективности и

рисков. Достоинствами являются: отсутствие

необходимости в точных исходных данных и

дорогостоящих программных средствах, возможность проводить оценку до расчета

эффективности, а также простота расчетов.

Недостатки: трудность в привлечении

независимых экспертов и субъективность оценок.

49.

Качественная оценка рисковАлгоритм экспертного анализа рисков:

1. По каждому виду риска определяется

приемлемый предельный уровень; предельный

уровень рисков определяется по 100-балльной

шкале.

2. Устанавливается, при необходимости,

дифференцированная оценка уровня

компетентности экспертов, являющейся

конфиденциальной. Оценка выставляется по

10-балльной шкале.

50.

Качественная оценка рисков3. Риски оцениваются экспертами с точки

зрения вероятности наступления рискового

события (в долях единицы) и опасности данных

рисков для успешного завершения работы (по

100-балльной шкале). Каждый эксперт

заполняет следующую таблицу:

№

1

Наименование

риска

2

Опасность Вероятность

3

4

Важность

5

Примечание:

в

графу

"Важность"

записывается

произведение

величин,

находящихся в графах "Опасность" и

"Вероятность".

51.

Качественная оценка рисков4. Оценки, проставленные экспертами по

каждому виду рисков, сводятся в таблицы, в

которых определяется интегральный уровень

по каждому виду риска:

№

Эксперт

1

2

Уровень

Важность

компетентности

риска

эксперта

3

4

Интегральный

уровень рисков

5

Сумма по

столбцу 3 /

Сумма по

столбцу 5

Примечание: в графу "Интегральный уровень

рисков" записывается произведение величин,

находящихся в графах "Уровень компетентности

эксперта" и "Важность риска".

52.

Качественная оценка рисков5. Сравниваются интегральный уровень

рисков, полученный в результате экспертного

опроса, и предельный уровень для данного вида

риска. Выносится решение о приемлемости

данного вида риска для разработчика.

6. В случае если принятый предельный

уровень одного или нескольких видов рисков

ниже полученных интегральных значений,

разрабатывается комплекс мероприятий,

направленных на снижение влияния

выявленных рисков на успех реализации

проекта, и осуществляется повторный анализ

рисков.

53.

Качественная оценка рисковОценка показателей предельного уровня

характеризует степень устойчивости проекта по

отношению к возможным изменениям условий его

реализации. Предельным значением параметра для t-гo

года является такое значение, при котором чистая

прибыль от проекта равна нулю. Основным показателем

этой группы является точка безубыточности (ТБ) –

уровень физического объема продаж на протяжении

расчетного периода времени, при котором выручка от

реализации продукции совпадает с издержками

производства.

Для подтверждения устойчивости проекта

необходимо, чтобы значение точки безубыточности было

меньше номинальных значений производства и продаж.

Чем дальше от них значение точки безубыточности (в

процентном отношении), тем устойчивее проект.

Проект обычно признается устойчивым, если

значение точки безубыточности не превышает 75%

от номинального объема производства.

54.

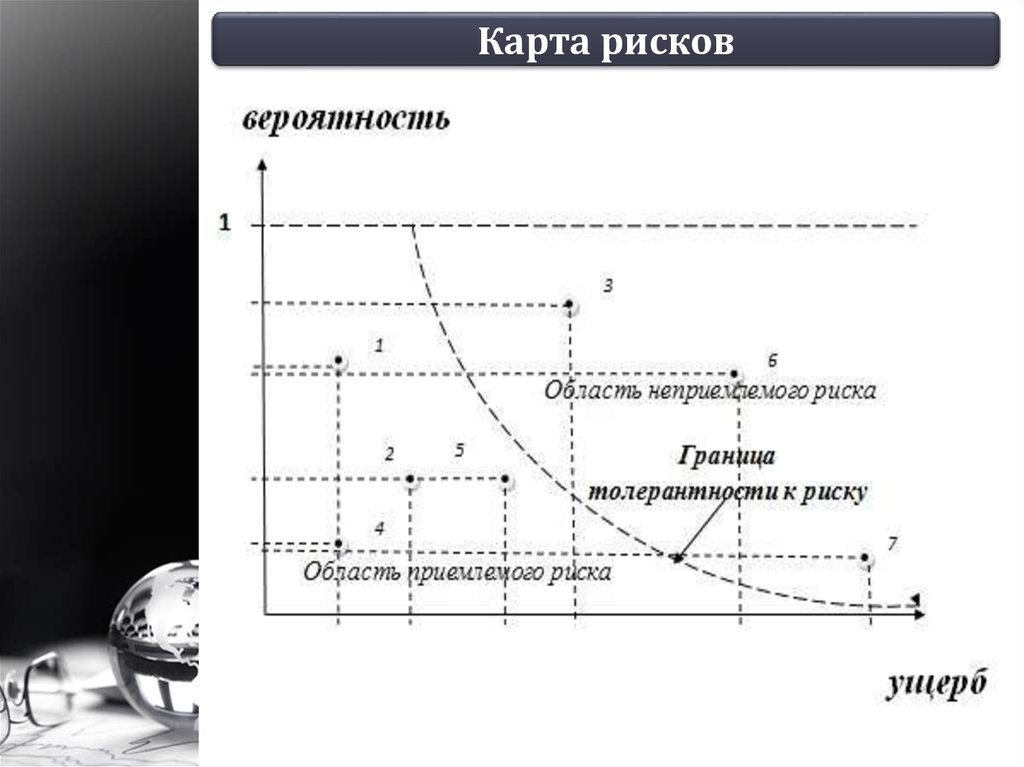

Карта и матрица рисковКаждый идентифицированный риск в случае

проведения его оценки будет

характеризоваться двумя величинами:

вероятностью его наступления и размером

убытков.

В том случае, если обе величины имеют

количественное выражение, мы можем

построить карту рисков.

Карта рисков – это наглядное изображение

идентифицированных рисков в виде точек на

координатной плоскости, где по одной из осей

(как правило, OY), отложены вероятности

реализации рисков (в долях единицы или в

процентах), а по другой (как правило, ОХ) –

ущерб от реализации (в денежных единицах).

55.

Карта рисков56.

Карта и матрица рисковДля повышения наглядности риски на карте,

помимо номеров, могут обозначаться разными

цветами в зависимости от их вида.

Карта рисков должна обязательно

снабжаться перечнем рисков.

Таким образом, карта рисков представляет

собой очень наглядное и достаточно простое

в построении изображение рисков предприятия

или организации.

57.

Матрица последствий и вероятностейОднако в ряде случаев нет возможности

измерить

вероятность

и

ущерб

в

количественном выражении. Особенно это

касается вероятности. Тем не менее, существует

необходимость в некотором ранжировании

рисков

по

величине

вероятности

их

реализации. В этом случае используют

матрицу последствий и вероятностей,

построенную на основе экспертных оценок

58.

Матрица последствий и вероятностейМатрицу обычно применяют в качестве

средства предварительной оценки, если было

выявлено несколько видов риска, например,

для определения того, какой риск требует

дальнейшего или более подробного анализа,

какой риск необходимо обрабатывать в первую

очередь, а какой следует рассматривать на

более высоком уровне менеджмента.

Данную матрицу также применяют для отбора

видов риска, не требующих дальнейшего

рассмотрения, а также для определения

приемлемости или неприемлемости риска в

соответствии с матрицей.

59. Матрица последствий и вероятностей

Для оценки и ранжирования риска рекомендуетсястроить матрицу 5 х 5

Вероятность риска

5

4

3

2

1

Е

D

Ничтожная

Незначительная

Значительная

Опасная

5E

4E

3E

2E

5D

4D

3D

2D

5C

4C

3C

2C

5B

4B

3B

2B

A

Катастрофиче

ская

5A

4A

3A

2A

1E

1D

1C

1B

1A

Часто

Иногда

Весьма редко

Маловероятно

Крайне

маловероятно

Риск приемлем,

мероприятий не требуется

1А, 1В, 1С, 2D, 1D, 3E,

2E, 1E

Серьезность риска

C

Риск приемлем при

условии разработки

мероприятий

2А, 2В, 3В, 4С, 3С, 2С,

5D, 4D, 3D, 5E, 4E

B

Риск неприемлем

5А, 5В, 5С, 4В, 4А, 3А

60. Матрица последствий и вероятностей

Матрица оценки рисков (пример)Масштаб последствий реализации риска (стоимостная оценка)

1

2

3

4

5

Качествен

ная

оценка

вероятнос

ти

5

4

3

2

1

Описание

Практически

достоверно

Весьма

вероятно

Возможно

Маловероятно

Крайне

маловероятно

Невысокий риск

1-5

Незначител

ьный

Небольшой

Средний

Высокий

Крайне

высокий

5

10

15

20

25

4

8

12

16

20

3

2

6

4

9

6

12

8

15

10

1

2

3

4

5

Средний риск

6-10

Высокий риск

12-15

Крайне высокий риск

16-25

61. Матрица последствий и вероятностей

Также клеткам таблицы могут приписыватьсянекоторые величины, отражающие уровень риска.

0,2

Вероятность риска

1,0

0,8

0,6

0,4

0,2

Часто

Иногда

Весьма редко

Маловероятно

Крайне

маловероятно

Крайне низкий

риск

0,00 – 0,05

Ничтожная

0,20

0,16

0,12

0,08

0,04

Невысокий

риск

0,05 – 0,20

Серьезность риска

0,4

0,6

0,8

0,08

0,16

1,0

Катастрофи

Незначительная Значительная Опасная

ческая

0,40

0,60

0,80

1,00

0,32

0,48

0,64

0,80

0,24

0,36

0,48

0,60

0,16

0,24

0,32

0,40

Средний риск

0,20 – 0,60

0,12

Высокий

риск

0,60 – 0,80

0,20

Крайне высокий

риск

0,80 – 1,00

62. Матрица последствий и вероятностей

Качественно-количественная шкала последствийПоследствия

вред жизни и здоровью

Критерии

размер

экономических

последствий

Низкие

Менее 50 тыс.руб.

влияние/участие других

лиц

1

Ничтожные

нет пострадавших

2

Незначительные

потребовалась первая

медицинская помощь

Средние

От 50 до 200 тыс. руб.

происшествие улажено

своими силами

Значительные

потребовалась

серьезная медицинская

помощь

Высокие

От 200 до 500 тыс. руб.

происшествие улажено

своими силами с внешней

помощью

множество пострадавших

Очень крупные

От 500 до 1000 тыс. руб.

происшествие вышло за

пределы фирмы, но не

нанесло разрушительный

ущерб посторонним

имеются погибшие

Огромные, потеря

возможности

продолжить

деятельность

Более 1 млн. руб.

происшествие вышло за

пределы фирмы, и нанесло

разрушительный ущерб

посторонним

3

4

5

Опасные

Катастрофические

своими силами

63.

Количественная оценка рисковАнализ рисков производится на основе

математических моделей принятия решений,

основными из которых являются:

□ стохастические (вероятностные) модели;

□ лингвистические (описательные) модели;

□ нестохастические (игровые, поведенческие)

модели

(Метод

Монте-Карло,

принцип

Максимакса,

принцип

Вальда,

принцип

Сэвиджа, критерий Гурвица).

64.

Количественная оценка рисковМетоды определения критерия количественной

оценки рисков включают следующие:

1. Статистические методы оценки, базирующиеся на

методах математической статистики, т.е. дисперсии,

стандартном отклонении, коэффициенте вариации.

2. Методы экспертных оценок, основанные на

использовании знаний экспертов в процессе анализа

проекта и учета влияния качественных факторов.

3. Методы аналогий, основанные на анализе

аналогичных проектов и условий их реализации для

расчета вероятностей потерь, применяемые при

наличии представительной информационной базы

для анализа.

4. Комбинированные методы. Используются также

методы

построения

сложных

распределений

вероятностей (дерева решений), аналитические

методы (анализ чувствительности, анализ точки

безубыточности и пр.), анализ сценариев.

65.

Количественная оценка рисковОсновные методы анализа рисков:

1. Вероятностный анализ

2. Экспертный анализ рисков

3. Анализ показателей предельного уровня

4. Анализ чувствительности проекта

5. Анализ сценариев развития проекта

6. Игровое моделирование

7. Метод построения дерева решений проекта

8. Имитационные методы

9. Нечетко-множественный анализ

10. Метод реальных опционов

66.

Методы управления рисками ИПРазличают 4 группы:

□ методы контроля рисков;

□ методы диверсификации или распределения

рисков;

□ резервирование средств;

□ страхование.

При выборе того или иного метода управления

рисками менеджеры руководствуются

концепцией приемлемого риска:

неприемлемый риск, как правило, приемлемым

стать не может. Если риск приемлемый, то

выбор того или иного метода управления

риском оправдан лишь в том случае, если

затраты по нему меньше, чем эффект от

использования этого метода.

67.

1. Методы контроля рисковК этой группе методов относятся:

□ метод избежания (устранения) рисков или

отказа от них;

□ метод предотвращения убытков;

□ метод уменьшения размера убытков;

□ метод отделения или дублирования.

68.

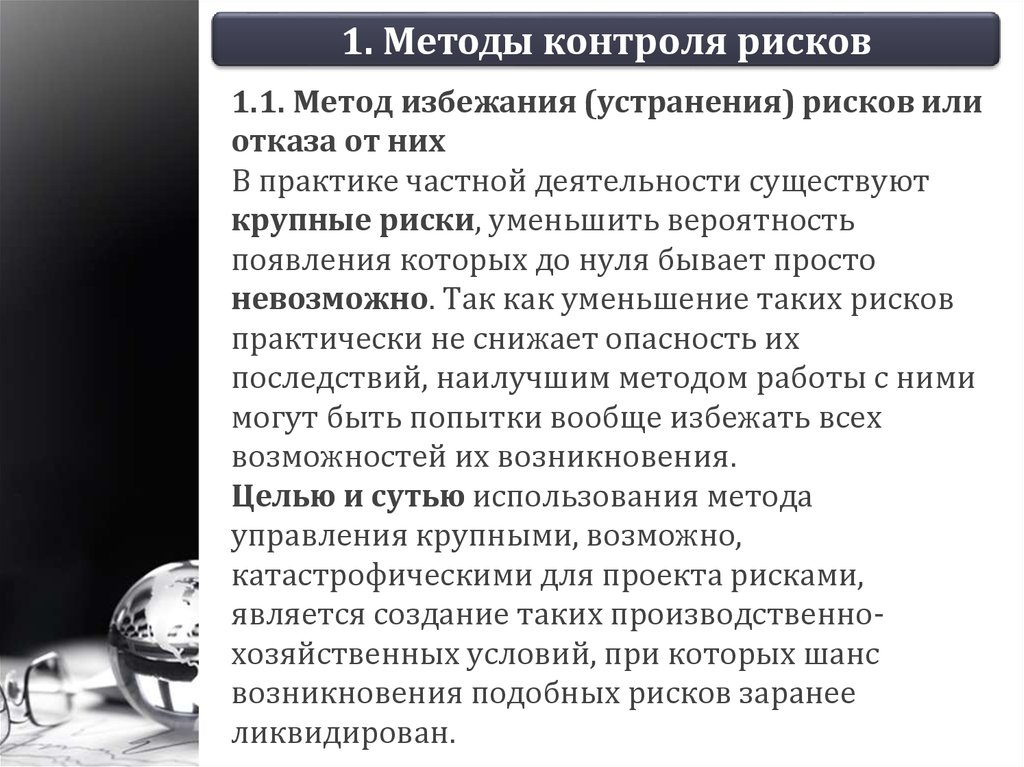

1. Методы контроля рисков1.1. Метод избежания (устранения) рисков или

отказа от них

В практике частной деятельности существуют

крупные риски, уменьшить вероятность

появления которых до нуля бывает просто

невозможно. Так как уменьшение таких рисков

практически не снижает опасность их

последствий, наилучшим методом работы с ними

могут быть попытки вообще избежать всех

возможностей их возникновения.

Целью и сутью использования метода

управления крупными, возможно,

катастрофическими для проекта рисками,

является создание таких производственнохозяйственных условий, при которых шанс

возникновения подобных рисков заранее

ликвидирован.

69.

1. Методы контроля рисковПримером использования данного метода

является прекращение производства

определенной продукции, отказ от сферы

бизнеса, в которой такие риски присутствуют, и

выбор новых, в которых данные риски

отсутствуют. Применяя этот метод управления,

компании предпочитают избегать рисков,

нежели пытаться получить прибыль.

70.

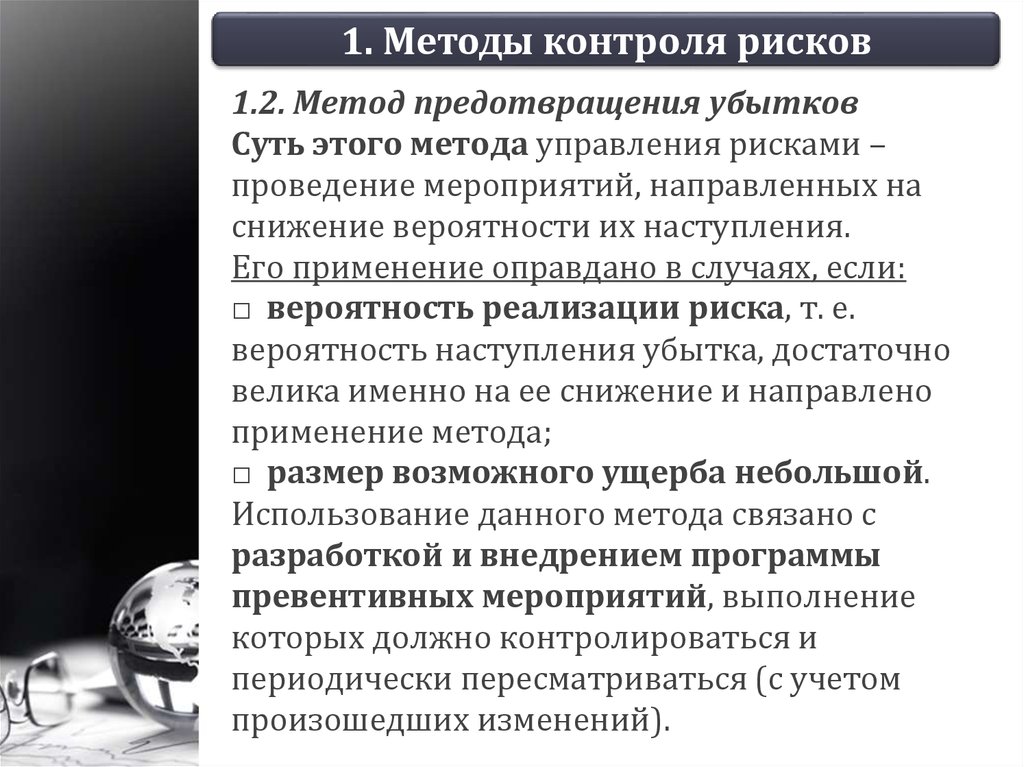

1. Методы контроля рисков1.2. Метод предотвращения убытков

Суть этого метода управления рисками –

проведение мероприятий, направленных на

снижение вероятности их наступления.

Его применение оправдано в случаях, если:

□ вероятность реализации риска, т. е.

вероятность наступления убытка, достаточно

велика именно на ее снижение и направлено

применение метода;

□ размер возможного ущерба небольшой.

Использование данного метода связано с

разработкой и внедрением программы

превентивных мероприятий, выполнение

которых должно контролироваться и

периодически пересматриваться (с учетом

произошедших изменений).

71.

1. Методы контроля рисковОднако применение превентивных мер

обосновано только до тех пор, пока стоимость

их проведения меньше выигрыша,

обусловленного этими мероприятиями.

Оценить выигрыш порой бывает трудно,

поскольку превентивные меры могут оправдать

себя лишь спустя несколько лет.

72.

1. Методы контроля рисков1.3.Метод уменьшения размера убытков

Несмотря на все усилия по снижению рисков,

некоторые убытки, как правило, все же имеют

место.

Суть этого метода – проведение мероприятий,

направленных на снижение размера

возможного убытка.

Применение данного метода оправдано в

следующих случаях:

□ большой размер возможного ущерба;

□ вероятность реализации риска невелика.

Среди всех программ по уменьшению величины

убытков особого внимания заслуживает метод

разделения.

73.

1. Методы контроля рисковПример: при строительстве завода, определяя

оптимальные размеры склада, среди всех

прочих факторов необходимо, например,

учитывать риск возникновения пожара–

строительство двух небольших складов в

разных местах вместо одного крупного с учетом

этого фактора может быть оправданным.

Данный метод, если он экономически

целесообразен, т. е. если расходы по нему не

превышают экономию на убытках, следует

использовать для любых рисков.

74.

1. Методы контроля рисков1.4. Метод отделения или дублирования

Суть метода сводится к созданию на

предприятии такой ситуации, при которой ни

один отдельный случай реализации риска не

приводит к серии новых убытков. Реализация

этого метода возможна в двух формах –

отделение риска и дублирование.

Отделение рисков предполагает

пространственное разделение источников

возникновения убытков. Например, выделение

разных производственных площадок:

продукция выпускается не в одном большом

цехе, а в двух, меньших по размерам, и

расположенных на отдаленных друг от друга

площадках.

75.

1. Методы контроля рисковДублирование означает создание

дублирующих друг друга производственных

участков, наиболее значимых для всего

производственного процесса, которые,

например, расположены в отдалении друг от

друга. Кроме того, дублирование может

относиться к созданию производственных

запасов, скажем, на двух складах, находящихся в

разных местах.

76.

2. Методы диверсификации рисковДиверсификация (распределение) рисков между

участниками является эффективным способом их

снижения. Теория надежности показывает, что с

увеличением количества параллельных звеньев в

системе вероятность отказа в ней снижается

пропорционально количеству таких звеньев.

Поэтому распределение рисков между участниками

повышает надежность достижения результата.

Логичнее всего при этом сделать ответственным

за конкретный вид риска того из его участников,

который обладает возможностью точнее и

качественнее рассчитывать и контролировать

данный риск.

Повышение рисков у одного из участников должно

сопровождаться адекватным изменением в

распределении доходов от проекта.

77.

2. Методы диверсификации рисковМетод передачи риска - одна сторона,

подверженная риску возникновения убытков,

находит партнера, который может принять на

себя ее риск. Таким методом может быть

хеджирование, аренда, заключение договора

поручительства и т. п.

Хеджирование (англ. Hedging - страховка,

гарантия) передача ценового риска,

направленная на его минимизацию. Его суть

сводится к ограничению прибылей и убытков,

обусловленных изменением на рынках цен

товаров, валют и др.

Аренда позволяет арендатору передать риск

устаревания собственности, взятой в аренду, ее

владельцу. Обычно цена такой передачи риска

добавляется к арендным платежам.

78.

3. Резервирование средствВеличина резерва должна быть равна

величине колебания параметров системы во

времени или превышать ее. В этом случае

затраты на резервы должны всегда быть ниже

издержек (потерь), связанных с

восстановлением отказа.

Опыт управления проектами допускает

увеличение стоимости проекта от 7 до 12%

за счет резервирования средств на форс-мажор.

Кроме того, необходимо предусматривать

дополнительные источники

финансирования и создание резервных

фондов с отчислением в них определенного

процента от реализации продукции.

79.

4. Страхование рисковСтрахование – один из наиболее часто

используемых методов снижения риска.

Суть этого метода управления – снижение

участия самой фирмы в возмещении ущерба за

счет передачи ею (фирмой-страхователем)

страховой компании (страховщику)

ответственности по несению риска.