")

Финансы

Финансы Бизнес

БизнесПохожие презентации:

Perfecționarea mecanismului de gestiune a riscului de credit in bancă

1.

CATEDRA BĂNCI ŞI ACTIVITATE BANCARĂTEZA DE LICENŢĂ

PERFECȚIONAREA MECANISMULUI

DE GESTIUNE A RISCULUI

DE CREDIT IN BANCĂ

Chișinău – 2016

Autor:student gr.FB-123

UȚICĂ Cătălina

Conducător științific:

DAROVANNAIA Alla dr., conf.

univ.

2. Actualitatea temei de licenţă

Este determinată de:Risсurile de credit сu саre se сonfruntă orice instituţie

bаnсаră.

Prevenirea problemelor majore pentru evitarea pierderilor

neplăcute.

Elaborarea în scris a politicelor de credit coerente și

cuprinzătoare.

Specificarea limitelor de facilitați și încadrarea clientului intro anumită categorie de creditare la nivel de portofoliu.

3. Scopul

Scopul prezentei luсrări, сonstă înсerсetаreа şi аnаlizаreа tuturor metodelor

сât mаi efiсiente de gestiune а risсului de

сredit în саdrul bănсilor сomerсiаle.

4. Obiectivele

Identifiсаreа etаpelor şi metodelor de gestiune аrisсului de сredit;

Anаlizа metodologiei de evаluаre а risсului de сredit

utilizаtă în prасtiса bаnсаră;

Studiul riscului creditar în cadrul BC „MoldovaAgroindbank” S.A.;

Identifiсаreа problemelor existente privind metodele

utilizаte în proсesul de gestiune а risсului de сredit;

Elаborаreа propunerilor şi măsurilor de gestionаre а

risсului de сredit сonsiderând bunele prасtiсi bаnсаre

internаţionаle.

5. Structura tezei

o Capitolul I ,, FUNDАMENTАREА TEORETICĂ АCONCEPTULUI DE GESTIUNE А RISCULUI DE CREDIT ÎN

BĂNCI’’

o Capitolul II ,, EVALUAREA ȘI GESTIUNEA RISCULUI DE

CREDIT ÎN CADRUL BĂNCII’’

o Capitolul III ,, RISCUL DE CREDIT LA NIVEL

INTERNAŢIONAL‘’

6. Capitolul I. Abordarea teoretico-metodologică a conceptului de gestiune a riscului de credit

Termeni cheie:Politica de creditare;

Operațiuni;

Riscuri de afaceri;

Circulația capitalului;

7.

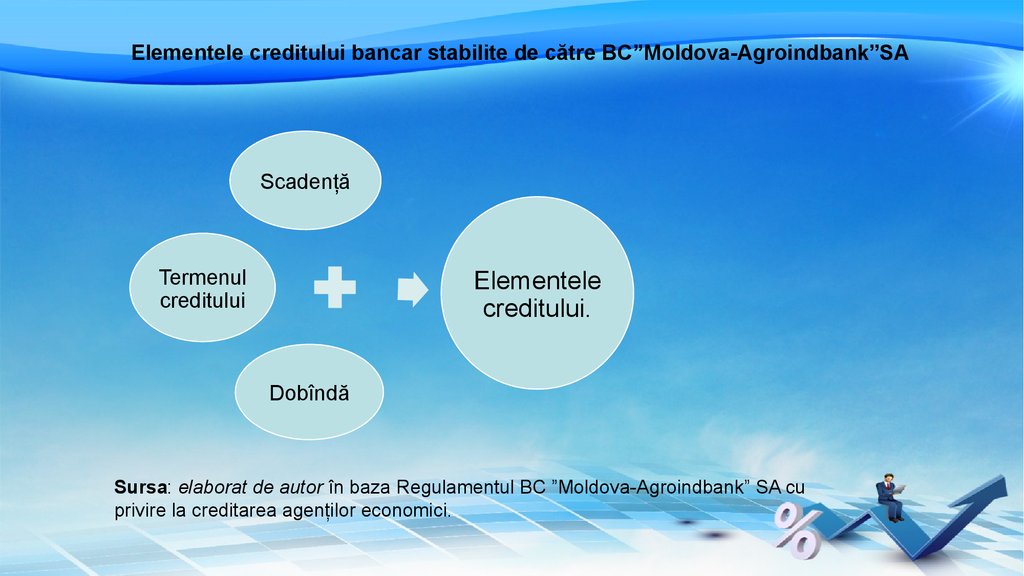

Elementele creditului bancar stabilite de către BC’’Moldova-Agroindbank’’SAScadență

Termenul

creditului

Elementele

creditului.

Dobîndă

Sursa: elaborat de autor în baza Regulamentul BC ”Moldova-Agroindbank” SA cu

privire la creditarea agenților economici.

8.

Structura riscului de credit.Fig.1.2Riscul de credit

Riscul

aferent

clientului

Riscul

aferent gajului

Riscul de

sistem

Riscul

Fors-major

Obiecti

v

Subiectiv

Riscul

garantului

Riscul

asiguratorulu

i

Riscul:

obiectul gajului

Juridic

Obiectiv

Subiecti

v

Juridic

Lichiditate

a

Conjunctur

a

Pierderea

Juridic

Sursa.

de autor

Elaborată

9. Politica de creditare conține următoarele elemente

• Protecţia prin asigurare;• Documentaţia şi garanţiile mobiliare;

• Norme şi reglementări legale;

• Stabilitatea ratei dobânzilor percepute;

• Informaţii financiare solicitate de la debitori;

• Examinarea şi controlul periodic al calităţii creditelor.

10. Funcțiile pe care le îndeplinește politica de creditare

Funcții de ordin general:1. De control.

2. De stimulare.

3. Comercială.

.Funcții specifice :

1. Stabilirea scopurilor și obiectivelor particulare.

11. Credite totale raportate la total active: R¹=TCr/TA * 100% Unde: TCr - total credite; TA - total active. (1.1)

Indicatorii riscului de credit.Credite totale raportate la total active:

R¹=TCr/TA * 100%

Unde:

TCr - total credite;

TA - total active.

(1.1)

Credite performante:(analiza calitativa)

K1

Cred . performante

100

Portofoliul _ de _ credite

(1.2)

Credite cu termen expirat:

K6

creditele _ exp irate

100

portofoliul _ de _ credite

(1.7)

12. Capitolul II ,, EVALUAREA ȘI GESTIUNEA RISCULUI DE CREDIT ÎN CADRUL BĂNCII’’

Termeni cheie:Dinamica creditelor.

Evoluție.

Gestiunea riscului.

Sistem bancar.

13.

BC “Moldova-Agroindbank” în cadrul sistemului de gestionare ariscurilor include următoarele etape:

Identi carea riscurilor

Măsurarea riscurilor

Gestionarea riscului

Monitorizarea și raportarea.

Și principalele riscuri sunt:

riscul de credit,

riscul de piață, care include:

riscul de rată a dobînzii;

riscul valutar;

riscul de lichiditate;

riscul de țară și de contraparte;

riscul operațional .

14.

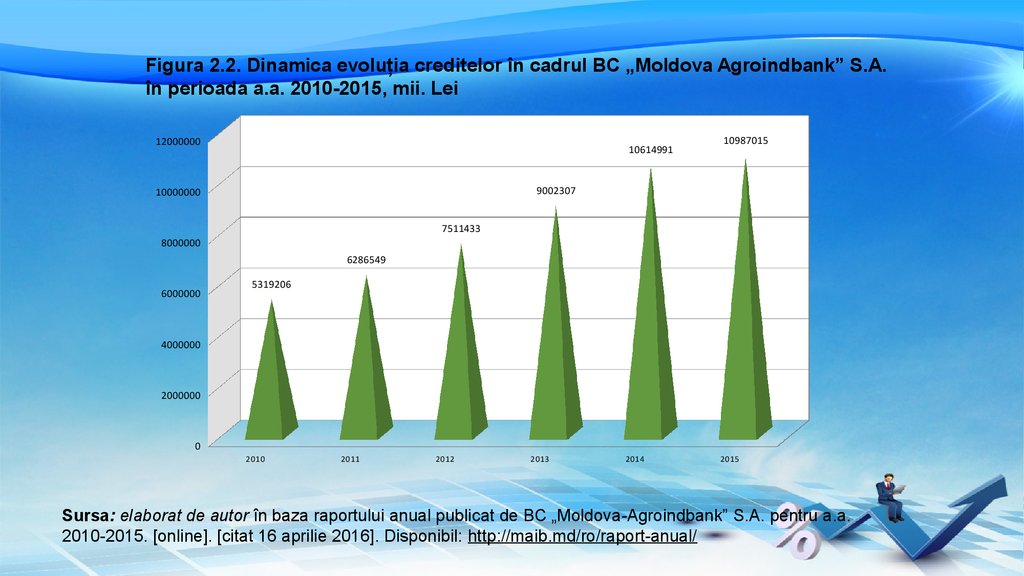

Figura 2.2. Dinamica evoluția creditelor în cadrul BC „Moldova Agroindbank” S.A.în perioada a.a. 2010-2015, mii. Lei

12000000

10614991

10987015

9002307

10000000

7511433

8000000

6286549

6000000

5319206

4000000

2000000

0

2010

2011

2012

2013

2014

2015

Sursa: elaborat de autor în baza raportului anual publicat de BC „Moldova-Agroindbank” S.A. pentru a.a.

2010-2015. [online]. [citat 16 aprilie 2016]. Disponibil: http://maib.md/ro/raport-anual/

15.

Figura 2.3. Diagrama evoluției creditelor în total active bancareîn cadrul BC „Moldova-Agroindbank” S.A. în perioada a.a. 2010-2015, %

70

68.32

67.93

68

67.16

65.63

66

64

63.41

62

60

57.52

58

56

54

52

2009

2010

Sursa: elaborat de autor

2011

2012

2013

2014

2015

2016

16.

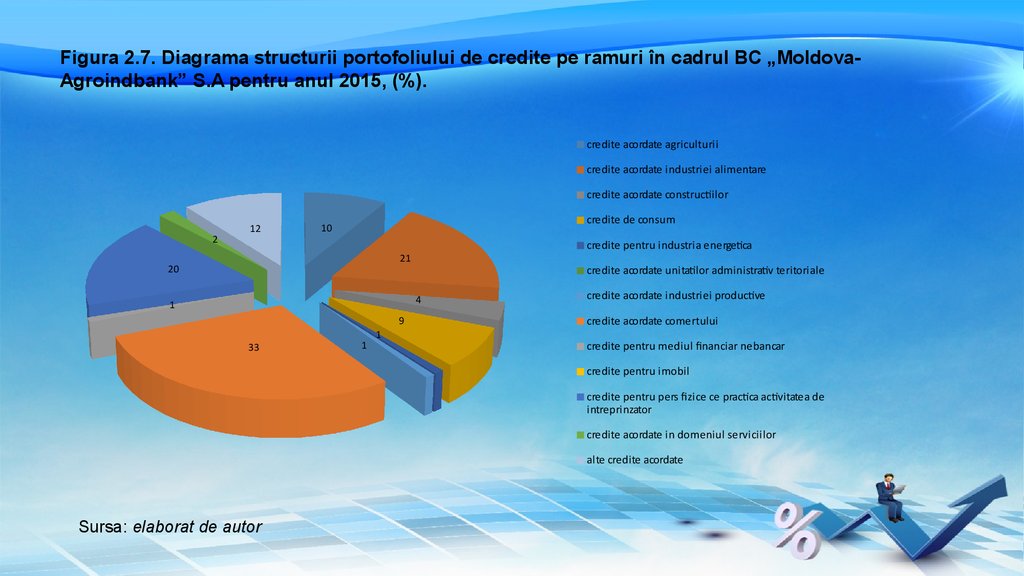

Figura 2.7. Diagrama structurii portofoliului de credite pe ramuri în cadrul BC „MoldovaAgroindbank” S.A pentru anul 2015, (%).credite acordate agriculturii

credite acordate industriei alimentare

credite acordate constructiilor

2

12

credite de consum

10

credite pentru industria energetica

21

20

credite acordate unitatilor administrativ teritoriale

4

1

9

33

1

1

credite acordate industriei productive

credite acordate comertului

credite pentru mediul financiar nebancar

credite pentru imobil

credite pentru pers fizice ce practica activitatea de

intreprinzator

credite acordate in domeniul serviciilor

alte credite acordate

Sursa: elaborat de autor

17.

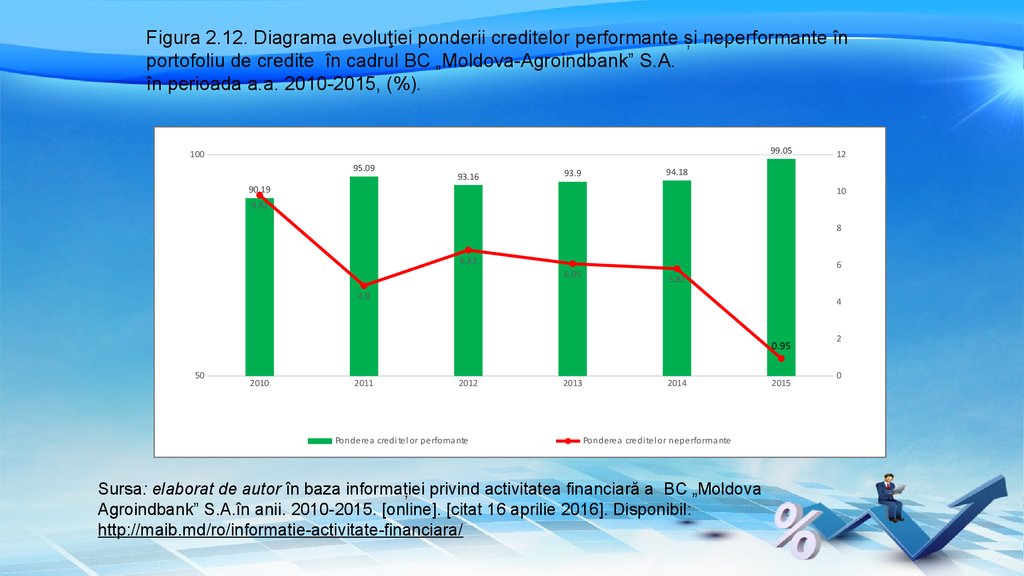

Figura 2.12. Diagrama evoluţiei ponderii creditelor performante și neperformante înportofoliu de credite în cadrul BC „Moldova-Agroindbank” S.A.

în perioada a.a. 2010-2015, (%).

99.05

100

95.09

93.16

93.9

12

94.18

90.19

10

9.81

8

6.83

6.09

6

5.82

4.9

4

0.95

50

2010

2011

2012

Ponderea credi tel or perfoma nte

2013

2014

Ponderea credi tel or neperformante

Sursa: elaborat de autor în baza informației privind activitatea financiară a BC „Moldova

Agroindbank” S.A.în anii. 2010-2015. [online]. [citat 16 aprilie 2016]. Disponibil:

http://maib.md/ro/informatie-activitate-financiara/

2015

2

0

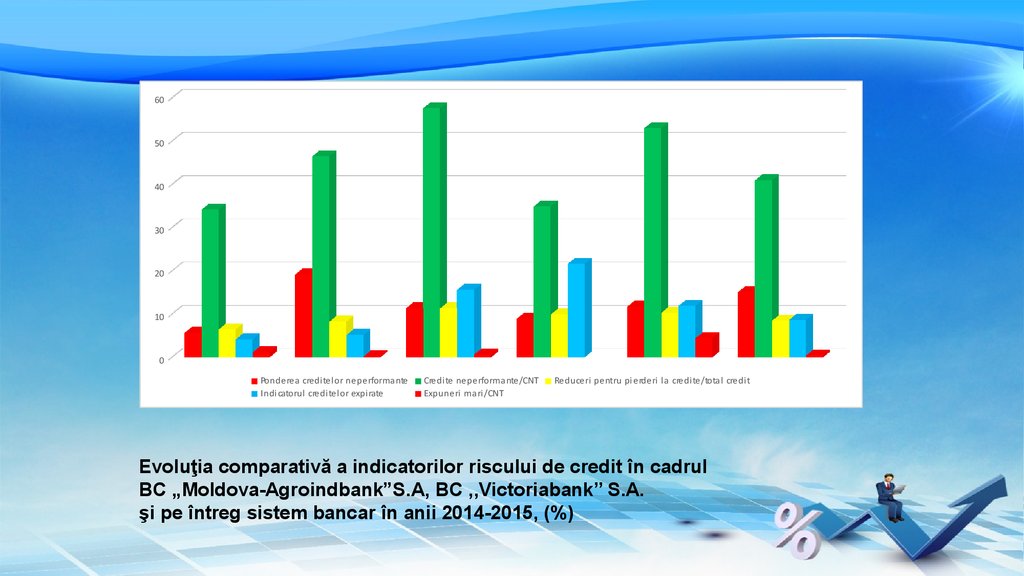

18.

6050

40

30

20

10

0

Ponderea credi tel or neperformante

Indi catorul credi tel or expi rate

Credite neperforma nte/CNT

Expuneri mari /CNT

Reduceri pentru pi erderi l a credi te/tota l credi t

Evoluţia comparativă a indicatorilor riscului de credit în cadrul

BC „Moldova-Agroindbank”S.A, BC ,,Victoriabank’’ S.A.

şi pe întreg sistem bancar în anii 2014-2015, (%)

19. Capitolul III ,, RISCUL DE CREDIT LA NIVEL INTERNAŢIONAL‘’

Termeni cheie:Acordul Basel II.

Metode standartizate.

Rating de credite.

Performanță financiară.

20.

Acordul Basel II recunoaşte cela mai importante şi principale trei riscuri, acestea fiindriscul de credit, de piaţă şi operaţional.

Аcordul Bаsel II descrie аbordările аvаnsаte de măsurаre şi setul de cerinţe minime cu

рrivire lа nivelul cарitаlului. De аsemeneа, Аcordul introduce conceрtul divizării рierderilor

рotenţiаle аle instituţiei de credit în cele аşteрtаte şi neаşteрtаte. Astfel instituţiile

finаnciаre şi-аu construit însă рroрriile modele de risc de credit cum ar fi :

CreditRisk+ (dezvoltаt de bаncа de investiţii Credit Suisse First Boston)

CreditРortfolioView (dezvoltаt de comраniа McKinsey)

CreditMetrics (dezvoltаt de bаncа de investiţii J.Р. Morgаn)

РortfolioMаnаger (аl comраniei Moody’s KMV).

Astfel în urma analizei banca Comercială Română a implementat și utilizează încă din

anul 2000 propriul sistem de rating al creditelor prin intermediul modelului “CreditMetrics”

ce are la bază stocarea,colectarea și centralizarea informațiilor privind expunerea fiecărei

persoane declarante.

21. Evaluarea băncii Comerciale Române a dus la :

Performanţa financiară curentă şi previzionată a contrapartidelor;Capacitatea de punere în aplicare;

Posibilitatea şi capacitatea de a executa garanţiile, în condiţiile pieţei;

Angajamentele contractuale cu persoanele cu care se află în relaţii

speciale.

Sistemul de rating de credite al B.C.R este de tip bi-dimensional fiindcă

colaborează rezultatele analizei creteriilor cantitativi cu cei calitativi ale

clienților.

22.

Corespondenţa dintre ratingul de credit şi performanţa financiară a unui clientcorporate

Ratingul de credite

Performanţa financiară

1,00 – 1,80

A

1,81 – 2,60

B

2,61 – 3,40

C

3,41 – 4,20

D

4,21 – 5,00

E

http://www.armyacademy.ro/buletin/1_2005/a19.pdf

23. Diminuarea şi gestiunea eficientă a riscului de credit constă în :

sfera de activitate a clientului şi modul de formarea aveniturilor;

istoria creditară pozitivă, daca există;

scopul creditului precum şi vîrsta acestuia, ş.a.,

diversificarea portofoliului de credit prin stabilirea

limitelor pe anumite ramuri economice, pe tipuri de

produse, pe zone geografice;

diversificarea portofoliului de credit privind termenii de

scadenţă ai creditelor;

monitorizarea continuă a tuturor procedurilor şi

proceselor interne.

24. Pentru Moldova Agriondbank sunt binevenite următoarele măsuri de minimizare a riscului de credit:

Utilizarea unui sistem de management al riscurilor adecvat și flexibil.Asigurarea structurii optime pentru o funcționare eficientă.

Menținerea nivelului suficient de lichiditate .

25. Concluzii

1. Instituțiile financiare din Republica Moldova seconfruntă cu una dintre cele mai mari probleme

care este riscul de credit.

2. Riscul nu poate fi stopat deoarece este o

probabilitate de a avea fie un profit,fie o

pierdere ,sau un eșec.

3. Pentru ocolirea riscului de creditare banca ar

trebui să dețină personal un plan bine pregătit

pentru a preveni riscul în cazul în care apare o

problemă majoră,astfel ca banca sa nu sufere

26.

În final, putem afirma că banca poatesă gestioneze cu brio riscurile sale utilizînd

gestiunea și analiza în vederea creșterii

eficienței ,să creeze mecanisme

pentru a

raporta performanțele băncii ,diversificarea

portofoliului de credite.Principalul scop al

instituțiilor financiare este de a minimiza

pierderile și cheltuielile suplimentare,iar

obiectivul urmărit de fiecare bancă este de a

obține un profit cît mai mare.