")

")

путем проведения ревизий и проверок осуществляет последующий")

")

")

Финансы

ФинансыПохожие презентации:

Сущность, роль и функции финансового контроля в управлении экономикой. Тема 1

1. Курс лекций по дисциплине «ОСНОВЫ ФИНАНСОВОГО КОНТРОЛЯ»

12. Тема 1. Сущность, роль и функции финансового контроля в управлении экономикой П Л А Н

Тема 1. Сущность, роль и функции финансовогоконтроля в управлении экономикой

ПЛАН

1.

2.

3.

Сущность и роль контроля в управлении

экономикой. Задачи и функции контроля

Общие принципы финансово го контроля.

Классификация видов финансового

контроля

2

3. 1. Сущность и роль контроля в управлении экономикой. Задачи и функции контроля

Понятие «финансовый контроль» впервые было упомянуто в «Трактате осчетах и записях» Луки Пачоли (1494 г.), но появился он значительно

раньше.

Необходимость в нем возникла одновременно с зарождением финансов, т.

е. с возникновением разделения труда, товарообмена и денежных

отношений.

Долгое время под финансовым контролем понимали деятельность,

связанную с проверкой учетных записей и наблюдением за полнотой

поступления государственных доходов.

В настоящее время под контролем понимают – комплексное изучение

деятельности организаций и их структурных подразделений,

экономической

эффективности

и

законности

осуществляемых

хозяйственных операций, достоверности учетной информации и

бухгалтерской отчетности.

Контроль – одна из функций управления, представляющая собой систему

наблюдения и проверки функционирования управляемого объекта с целью

оценки обоснованности и эффективности принимаемых управленческих

решений. Контроль является самостоятельной функцией управления и

завершающей стадией процесса управления.

3

4.

Контроль – это важнейшее звено в системе управления производством,испытанное средство достижения целей управления.

Роль и значение контроля в управлении экономикой зависят от его

правильной организации, создания научно обоснованных форм, методов и

систем контроля.

Роль финансового контроля в управлении экономикой в условиях рынка

определяется его целями, функциями, задачами, принципами и основным

содержанием, которое составляют (это основные цели контроля):

1. обеспечение качественного и эффективного финансово – хозяйственного

управления,

соблюдения финансового законодательства субъектами

финансовых

отношений;

2. защита интересов всех субъектов хозяйствования и управления,

государства

в

целом

и

его

граждан;

3. содействие проводимой государством единой социальной, хозяйственной,

финансовой,

налоговой,

денежной,

кредитной

политики;

4. выявление внутренних резервов использования финансовых ресурсов во

всех сферах производства и распределения общественного продукта;

5. укрепление экономической системы страны.

4

5.

Основными общими задачами финансово – экономическогоконтроля являются:

1.

обеспечение соблюдения действующего законодательства;

2.

обеспечение правильности ведения учета и составления

отчетности по финансово – экономической деятельности;

3.

обеспечение соблюдения

собственников;

4.

установление целесообразности операций по ведению финансово

– экономической деятельности;

5.

анализ и оценка состояния субъектов финансово-экономической

деятельности;

6.

выявление резервов роста финансово – экономического

потенциала участников финансово – экономической деятельности;

7.

применение мер ответственности к лицам, отвечающим за

нарушение финансово – экономического законодательства и др.

прав

и

сохранности

имущества

5

6.

Основная функция контролявключает в себя:

выявление и

анализ фактического положения

дел

оценку

контролируемой

деятельности

сопоставление

фактического

положения с намеченными целями

принятие мер по

устранению

вскрытых

недостатков

Рис. 1. Содержание основной функции

управления

6

7.

Функции контроля многообразны, поскольку включают:1)

выявление и анализ фактического положения дел;

2)

сопоставление фактического результата с намеченными целями;

3)

оценку контролируемой деятельности;

4)

принятие мер по устранению вскрытых недостатков.

Контроль как специфическая форма деятельности обладает собственными

функциями:

предупредительными

функция

(профилактической

и

правоохранительной функциями); регулятивной

(корректировки причин

отклонений); оценочно – аналитическими функциями (функция выявления

отклонений, функция анализа причин отклонений).

Предупредительная функция проявляется на стадиях: постановки проблемы,

подлежащей решению; принятия решения о цели, подлежащей достижению;

планирования мероприятий по достижению цели.

На этих стадиях контроль позволяет предупредить нарушения действующего

законодательства, выявить еще на стадии прогнозов и планов дополнительные

финансовые ресурсы, пресечь попытки нерационального использования средств.

Предшествуя принятию экономических решений, совершению хозяйственных и

финансовых операций, контроль носит предупреждающий характер.

7

8.

Регулятивная функция контроля проявляется на стадиях: реализации ирегулирования мероприятий по достижению поставленной цели.

В ходе совершения хозяйственных и финансовых операций, контроль, опираясь

на данные первичных документов, оперативного и бухгалтерского учета,

инвентаризаций и визуального наблюдения, позволяет оперативно реагировать

на быстро изменяющиеся хозяйственные ситуации, принимать корректирующие

решения и меры, предупреждающие возможность возникновения потерь и

убытков.

Функция контроля проявляется на всех стадиях процесса управления,

особенно на стадии анализа и оценки результатов деятельности по

достижению поставленной цели.

Методы экономического

осуществления контроля.

Результаты самого контроля также подвергаются анализу, на основании

данных которого дается оценка ситуации, сложившейся на конкретном этапе

продвижения к намеченной цели.

анализа

широко

используются

в

процессе

8

9. 2. ОБЩИЕ ПРИНЦИПЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КОНТРОЛЯ

Под принципами контроля понимают основные исходные положенияего организации и осуществления.

Так как контроль является одной из функций управления, он

базируется на общих принципах управления, на которых основан

процесс как государственного управления, так и управления

конкретным предприятием.

Контролю присущи следующие принципы:

- принцип соответствия является главным принципом контроля и

означает, что содержание и организация контроля, его цели и задачи

должны соответствовать задачам и функциям, стоящим перед

государством и экономическими субъектами на данном этапе

социально – экономического развития, а также целям и задачам,

стоящим перед контролирующими органами, организациями и

лицами. Из принципа соответствия вытекают остальные принципы.

9

10.

соответствияэффективности

непрерывности

системности

объективности

независимости

всеобщности

научности

Соответствие контроля целям и задачам

Исправление отрицательных результатов

контроля и возмещение ущерба

Постоянство предварительного, текущего и

последующего контроля

Периодическая систематичность и комплексность

контроля

Реальность результатов и независимость

выводов контроля

Недопустимость какого-либо силового, материального или морального воздействия на субъект контроля

Всесторонность и повсеместность контроля

Применение научно-обоснованных методов и приемов контроля

Рис. 1. Общие принципы контроля

10

11.

Принцип системности означает, что при проведении контрольных процедурдолжны рассматриваться все стороны объекта контроля и вся система его

взаимосвязей по вертикали и горизонтали.

Принцип системности тесно связан с принципом всеобщности и

подразумевает необходимость обеспечения такой степени охвата различных

граней контролируемого процесса, которая гарантировала бы объективность

результата контроля. Этот принцип предполагает также периодичность

проведения контроля мероприятий в одних и тех же организациях и

учреждениях, в том числе повторных проверок по устранению ранее

выявленных нарушений и недостатков.

Принцип всеобщности означает, что всякая социальная экономическая

деятельность, совершаемая в государстве, должна системно и комплексно

контролироваться в целях установления ее законности, целесообразности,

эффективности, полноты и соблюдения установленных сроков.

Принцип независимости устанавливает недопустимость какого – либо

силового, материального или морального воздействия на субъект контроля.

Принцип гласности вытекает из сущности контроля, проводимого в интересах

государства. Результаты контроля доводят до сведения коллектива, чья

деятельность проверялась, вышестоящих органов управления, а также в

необходимых случаях и до средств массовой информации.

11

12. 3. КЛАССИФИКАЦИЯ ВИДОВ ФИНАНСОВОГО КОНТРОЛЯ

Виды контроля можно сгруппировать по назначению и содержанию сферыдеятельности, по субъектам контроля, по времени осуществления, срокам

исполнения, по источникам данных (рис. 1).

По назначению и содержанию сферы деятельности различают

нефинансовый (административный, технический, правовой, хозяйственный)

и финансовый виды контроля.

Контроль осуществляется различными субъектами контроля как на

межгосударственном уровне, так и в государстве, причем на всех уровнях

управления, включая общественные институты, участников экономических

отношений (корпорации) и отдельных физических лиц (граждан).

Государственный контроль

подразделяется на вневедомственный и

ведомственный виды контроля, которые осуществляются различными

государственными организациями в

пределах их компетенции –

министерствами, федеральными агентствами, федеральными службами и т.п.

Вневедомственный контроль осуществляют государственные органы

управления и органы специализированного контроля: Счетная палата,

Министерство финансов РФ и др.

Ведомственный контроль осуществляется министерствами, главными

управлениями и др. учреждениями по отношению к подведомственным им

организациям.

12

13.

По времени осуществления контроль подразделяется на предварительный,текущий и последующий.

Предварительный контроль носит предупреждающий характер, он

предшествует совершению хозяйственных и финансовых операций.

Цель предварительного контроля – предотвращать незаконные действия,

недостатки и нарушения.

Предварительный контроль проводится на всех трех стадиях процесса

управления: постановки проблемы; определения цели; планирования

мероприятий по достижению цели.

Главная цель предварительного контроля – пресекать незаконное и

нерациональное использование средств, любые посягательства на

собственность, в какой бы форме они не проявлялись до совершения

финансовых и хозяйственных операций.

Контроль проводится на стадии составления, рассмотрения и утверждения

проектов бюджетов, планов, смет доходов и расходов, проектов

законодательных актов, договорных соглашений, учредительных документов

и т.д.

13

14.

Текущий контроль проводится на стадиях управления, связанных среализацией и регулированием мероприятий по достижению поставленных

целей, в процессе

совершения производственных, хозяйственных и

финансовых операций.

На основе данных первичных документов, оперативного и бухгалтерского

учета, инвентаризаций и визуального наблюдения, текущий контроль

позволяет регулировать быстро меняющиеся хозяйственные ситуации,

предупреждать потери и убытки.

Главная особенность текущего контроля заключается в оперативном

выявлении отклонений от норм законодательства, принятых решений,

утвержденных плановых показателей и нормативов путем оперативного

сопоставления с фактическими данными в момент совершения финансово –

хозяйственных операций.

Контроль финансово – экономической деятельности за определенный

истекший период времени называют последующим, т.к.он контролирует

фактически совершенные операции.

Последующий контроль осуществляется на завершающей стадии процесса

управления на основе исследования совершенных финансово –

хозяйственных операций, их отражения в бухгалтерском учете и финансовой

(бухгалтерской) отчетности, анализа и оценки итогов финансовоэкономической деятельности.

14

15.

Последующий контроль позволяет оценить эффективность управления.Основное назначение контроля – выявление нарушений законодательства в

истекшем периоде, установление достоверности бухгалтерского учета и

отчетности, сохранности имущества, хозяйственной целесообразности и

законности

оперативных

управленческих

решений,

выполнения

предписаний вышестоящих и других органов управления.

Предварительный, текущий и последующий контроль осуществляются в

форме проверок и ревизий.

Разделение контроля на проверки и ревизии условно, т. к. ревизия также

является одной из разновидностей проверки.

Проверка – форма финансового контроля однородных хозяйственных

операций, выполняемых субъектами контроля, которая заключается в

единичном контрольном действии или исследовании состояния дел на

определенном участке деятельности проверяемой организации.

Под проверкой следует понимать отдельные контрольные процедуры или

их совокупность по исследованию состояния объекта контроля на

определенном участке деятельности, выражаемые в сопоставлении

фактических результатов контроля с данными, отраженными в учетных

документах (налоговых, отчетных, балансовых, расходных) и регистрах.

15

16.

По срокам выполнения контроль подразделяется на оперативный ипериодический.

Оперативный контроль осуществляется в отчетном периоде: в течение

смены, суток, декады, месяца после совершения контролируемого события

(процесса, операции, действия).

Периодический контроль проводится за определенный отчетный период по

данным отчетов, смет, планов, норм и других источников.

По источникам данных различают документальный и фактический.

Документальный контроль заключается в установлении сущности

проверяемой хозяйственной операции (хозяйственной деятельности) по

данным первичных документов, записей в учетных регистрах и данных форм

бухгалтерской и статистической отчетности, в которых она получила

отражение.

Фактический

контроль заключается в установлении действительного,

реального состояния объекта проверки на основе пересчета, взвешивания,

обмера, лабораторного анализа, осмотра, установления фактического остатка

имущественных и материальных ценностей в натуральном измерителе.

16

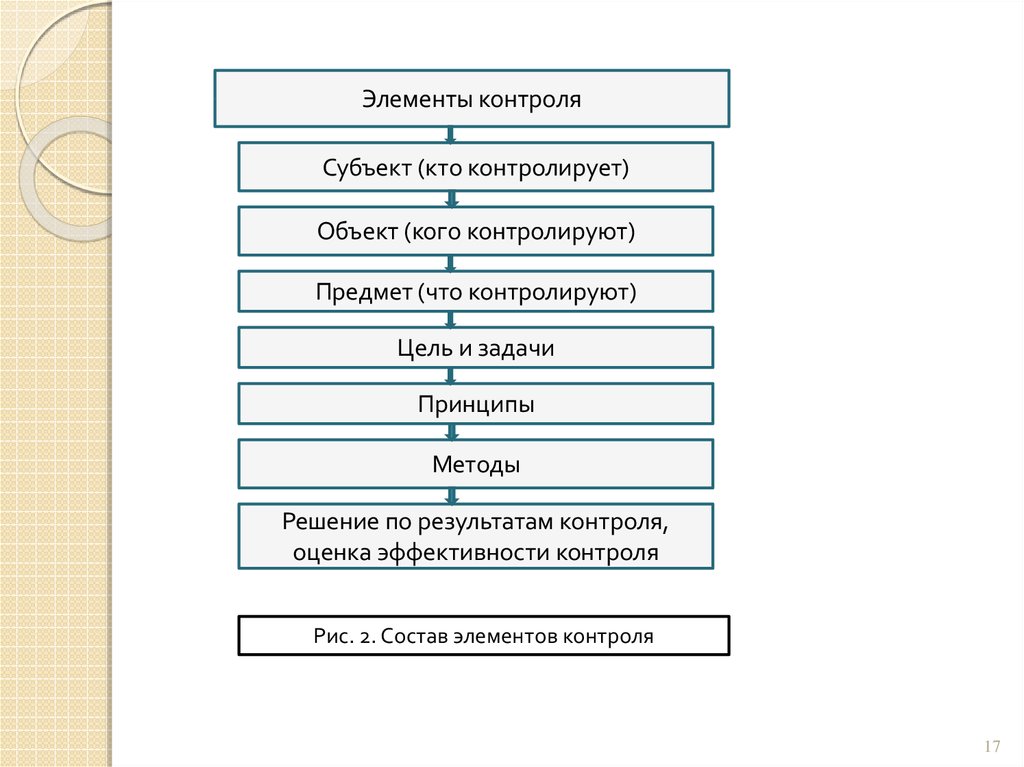

17.

Элементы контроляСубъект (кто контролирует)

Объект (кого контролируют)

Предмет (что контролируют)

Цель и задачи

Принципы

Методы

Решение по результатам контроля,

оценка эффективности контроля

Рис. 2. Состав элементов контроля

17

18.

Для каждой конкретной системы контроля должны быть определеныэлементы системы – объект, предмет, субъект, общие и конкретные формы и

методы контроля.

Объект контроля – это предмет или явление, на который направлено

внимание, воздействие.

Объектом контроля являются экономическая система в целом и ее элементы

(отдельные отрасли экономики, регионы, субъекты экономической

деятельности), внутри которых могут быть выделены происходящие в них

процессы или отдельные элементы, которые также относятся к объектам

контроля.

Предметом контроля являются состояние и поведение объекта управления и

контроля.

Предметом контроля могут быть деятельность организации и органов

управления в целом и деятельность организации в отдельных сферах или по

отдельным операциям.

Предметом таких объектов контроля как организация, органы управления и

их отдельные элементы или части, является их деятельность в соответствии с

установленными законами, нормами, правилами, решениями, поручениями.

18

19.

Предметом контроля может быть состояние и поведение объектов контролякак в целом, так и отдельных их частей, которые включают в себя те свойства

и характеристики объектов, на которые направлена контрольная

деятельность или которые используются в этой деятельности в качестве ее

средства.

Субъект контроля – это органы, организации, подразделения организации и

лица, которые осуществляют функции контроля.

Субъектами контроля являются государство в лице специальных органов

(например, Счетная палата РФ, налоговые и таможенные органы РФ и т.д.),

негосударственные

организации

(например,

аудиторские

фирмы),

специальные подразделения и органы экономических субъектов (например,

служба внутреннего контроля, бухгалтерские службы, ревизионные комиссии

и т.д.), отдельные высококвалифицированные специалисты и лица (например,

индивидуальные аудиторы, ревизоры и т.п.), права, обязанности и

ответственность которых строго регламентированы нормативными

правовыми актами.

19

20. Тема 3. ВНУТРЕННИЙ ФИНАНСОВЫЙ КОНТРОЛЬ

Система контроля – это совокупностьсубъектов, объектов и средств контроля,

взаимодействующих как единое целое.

В системе управления экономикой объектами

контроля являются: экономическая система в

целом, отдельные отрасли экономики,

регионы, министерства, объединения и

предприятия.

20

21.

В сфере управления экономикой объект управленияи объект контроля всегда совпадают.

Например, если объектом управления является

организация, то объектом контроля также является

организация.

Предметом контроля являются состояние и

поведение объекта управления и контроля.

Предметом контроля может быть деятельность

организаций и органов управления в целом и

деятельность организаций в отдельных сферах или

по отдельным операциям.

21

22.

Предметомтаких

объектов

контроля

как

организации, органы управления и их отдельные

элементы или части, является их деятельность в

соответствии с установленными законами, нормами,

правилами, решениями, поручениями, то есть

предметом

контроля

является

определенное

состояние объекта контроля на определенный

момент или в определенном периоде времени.

22

23.

Предметом контроля может быть состояние иповедение объектов контроля, как в целом, так и

отдельных их частей, которые включают в себя те

свойства и характеристики объекта, на которые

направлена контрольная деятельность или которые

используются в этой деятельности в качестве ее

средства.

Под субъектом контроля следует понимать носителя

практической деятельности по осуществлению

контроля.

Под субъектами контроля понимают те органы,

организации, подразделения организаций и тех лиц,

которые осуществляют функции контроля.

23

24.

Средства контроля представляют собойметоды, приемы и процедуры, позволяющие

выявлять и предупреждать возникновение в

состоянии объектов и предметов контроля

несоответствия действующему законодательству и принятым управленческим

решениям, нарушения правил ведения

бухгалтерского

учета

финансово

–

хозяйственных операций и составления

финансовой отчетности.

24

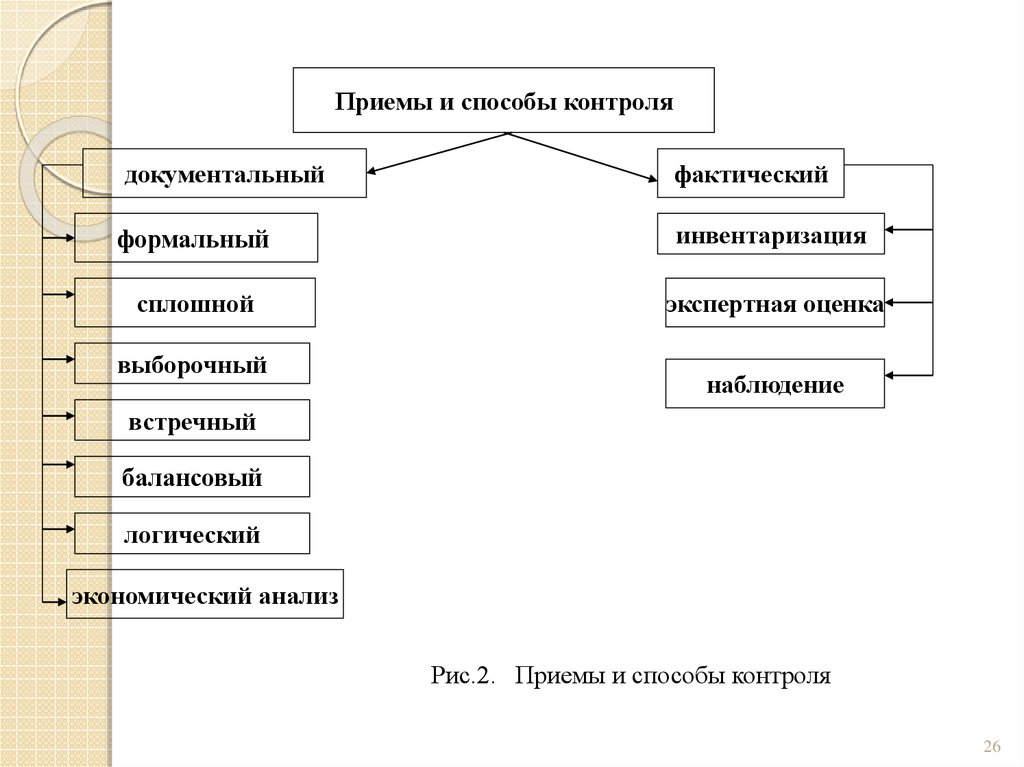

25. Методы и приемы финансово – экономического контроля

Под методами финансово – экономическогоконтроля понимают способы достижения

целей и решения задач контроля.

По характеру источников материала, на

основе которого осуществляется контроль,

его подразделяют на фактический и

документальный.

25

26.

Приемы и способы контролядокументальный

фактический

формальный

инвентаризация

сплошной

экспертная оценка

выборочный

наблюдение

встречный

балансовый

логический

экономический анализ

Рис.2. Приемы и способы контроля

26

27. 2. ПРИЕМЫ И СПОСОБЫ ДОКУМЕНТАЛЬНОГО КОНТРОЛЯ

Документальный контроль – это контрольза

правильностью

ведения

бухгалтерского учета, составления и

заполнения

форм

бухгалтерской

(финансовой) документации и отчетности.

В процессе документального контроля

устанавливается достоверность представленной в документах финансовой информации, соответствие выполненных операций требованиям законов и других

нормативных актов, а также оценивается

система внутреннего контроля проверяемого объекта.

27

28.

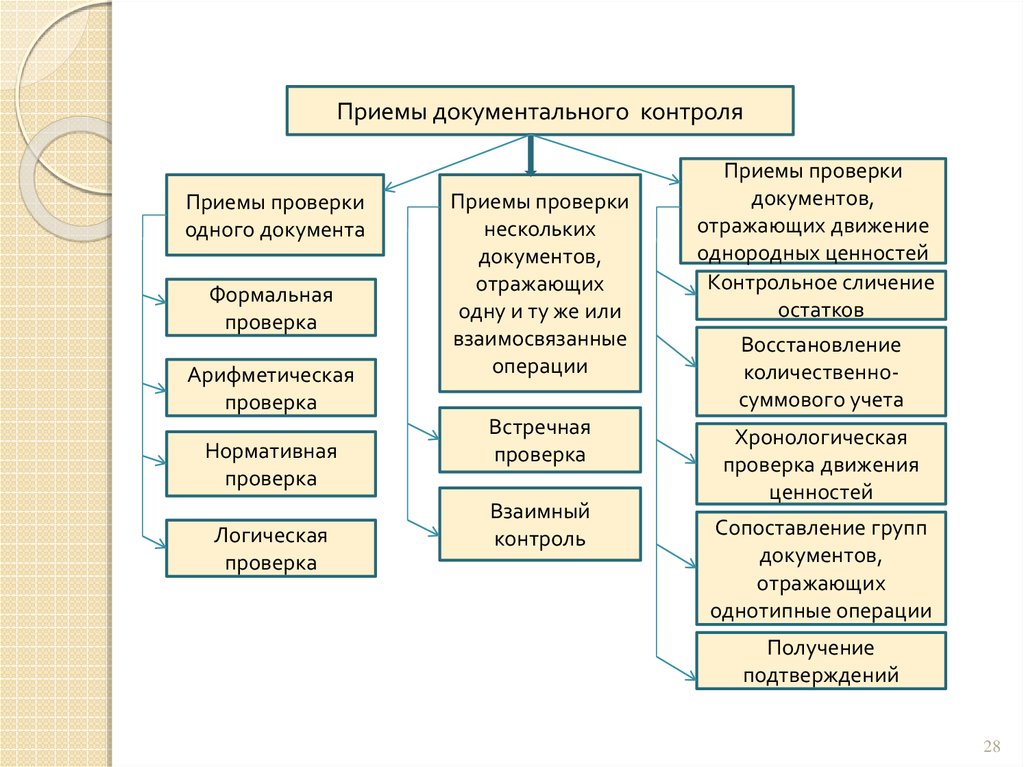

Приемы документального контроляПриемы проверки

одного документа

Формальная

проверка

Арифметическая

проверка

Нормативная

проверка

Логическая

проверка

Приемы проверки

нескольких

документов,

отражающих

одну и ту же или

взаимосвязанные

операции

Встречная

проверка

Взаимный

контроль

Приемы проверки

документов,

отражающих движение

однородных ценностей

Контрольное сличение

остатков

Восстановление

количественносуммового учета

Хронологическая

проверка движения

ценностей

Сопоставление групп

документов,

отражающих

однотипные операции

Получение

подтверждений

28

29. Существуют две группы приемов документального контроля:

Приемы формально – правовой проверкидокументов, которые включают:

а) проверку соблюдения правил составления,

полноты и подлинности оформления

документов;

б) сопоставление учетных и отчетных

показателей с показателями бизнес –

планов и установленными нормативами;

в) проверку соблюдения правил учета

отдельных хозяйственных операций;

1.

29

30.

г)проверку соответствия отраженных в

документах

операций

законодательно

установленным нормам;

д) проверку арифметических расчетов и др.

2-я группа приемов: приемы проверки

реальности (достоверности) отраженных в

документах обстоятельств и процессов (их

соответствие совершаемым хозяйственным

операциям).

В их состав входят:

а)

сопоставление

данных

документов,

отражающих

операции,

с

данными

документов, которые явились основанием для

этих операций;

30

31.

б) подтверждение (сверка расчетов);в)

проверка

записей

в

регистрах

бухгалтерского

учета

и

отчетности,

правильности корреспонденции счетов;

г) аналитические процедуры;

д) специальные методы, к которым относятся

встречная проверка, взаимная проверка,

логическое исследование хозяйственных

операций и др.

31

32. 3. ПРИЕМЫ И СПОСОБЫ ФАКТИЧЕСКОГО КОНТРОЛЯ

Методическиеуказания

по

инвентаризации

имущества и финансовых обязательств (приказ

Минфина России от 13 июня 1995 г. № 49).

Фактический контроль представляет собой изучение

фактического состояния проверяемых объектов по

данным осмотра их в натуре (обмера, взвешивания,

пересчета,

контрольный

запуск

сырья

в

производство, лабораторного анализа и др.).

Методические приемы фактического контроля

служат для установления реального состояния

контролируемых объектов, объема и качества

выполненных работ, действительного совершения

хозяйственных операций, отраженных в документах.

32

33. Приемы фактического контроля подразделяют на несколько групп, основные из которых:

инвентаризациянаблюдение

экспертная

оценка и др.

К приемам также относятся: осмотр; контрольный

запуск сырья в производство; лабораторный анализ

качества сырья, готовой продукции; проверка объема

выполненных работ; проверка соблюдения трудовой

дисциплины и фактического использования рабочего

времени; получение устных и письменных объяснений,

справок, ответов и др.

33

34.

Наблюдение – это способ фактическогоконтроля,

предполагающий

изучение

организации труда и учета на рабочих местах,

в цехах, на отдельных производственных

участках и в организации в целом, проверку

условий хранения товарно – материальных

ценностей

на

складах,

контроля

за

поступлением и отпуском товарно –

материальных ценностей и т.п.

34

35.

Инвентаризация – представляет собой способфактического контроля за сохранностью

имущества организации путем сопоставления

фактических остатков основных средств, товарно

– материальных ценностей, денежных средств и

состояния

расчетов,

с

соответствующими

данными бухгалтерского учета на определенную

дату и выявление отклонений.

*Например, инвентаризация основных средств

может проводиться один раз в три года, библиотечных фондов – один раз в пять лет и др.

35

36.

Случаи, в которых обязательнопроведение инвентаризации

При передаче имущества в аренду, выкупе, продаже, а также при

преобразовании государственного или муниципального

унитарного предприятия

Перед составлением годовой бухгалтерской отчетности (кроме

имущества, инвентаризация которого проводится не ранее 1

октября отчетного года)*

При смене материально ответственных лиц

При выявлении фактов хищения, злоупотребления или порчи

имущества

В случае стихийного бедствия, пожара или других чрезвычайных

ситуаций, вызванных экстремальными условиями

При реорганизации или ликвидации организации, в других

случаях, предусмотренных законодательством РФ

36

37.

Состав инвентаризационной комиссииПредставители

администрации

организации

В состав инвентаризационной

комиссии можно

включать

Отсутствие хотя

бы одного члена

комиссии при

проведении

инвентаризации

Работники

бухгалтерской

службы

Другие специалисты

(инженеры, экономисты,

техники и т.д.)

представителей службы внутреннего аудита

организации, независимых аудиторских

организаций

служит основанием для признания

результатов инвентаризации

недействительными

Приказ (распоряжение) о проведении

инвентаризации (форма № ИНВ-22)

подписывается руководителем

организации и вручается

председателю инвентаризационной

комиссии

такой приказ является

письменным заданием,

конкретизирующим

содержание, объем, порядок

и сроки проведения

инвентаризации

проверяемого объекта

37

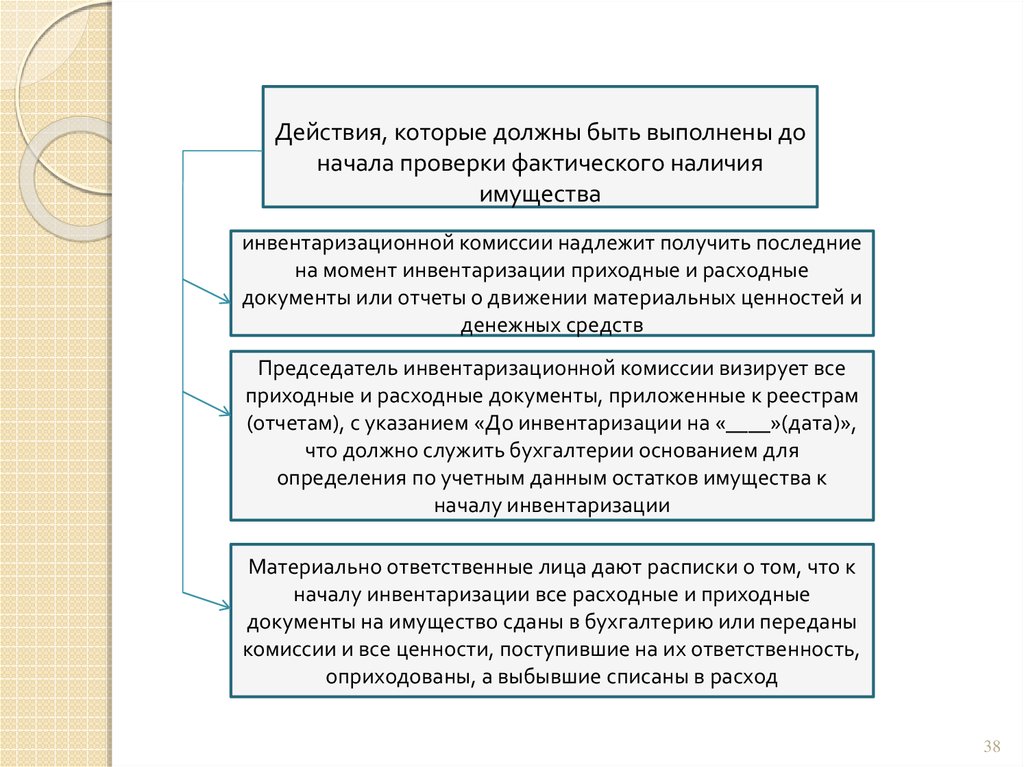

38.

Действия, которые должны быть выполнены доначала проверки фактического наличия

имущества

инвентаризационной комиссии надлежит получить последние

на момент инвентаризации приходные и расходные

документы или отчеты о движении материальных ценностей и

денежных средств

Председатель инвентаризационной комиссии визирует все

приходные и расходные документы, приложенные к реестрам

(отчетам), с указанием «До инвентаризации на «____»(дата)»,

что должно служить бухгалтерии основанием для

определения по учетным данным остатков имущества к

началу инвентаризации

Материально ответственные лица дают расписки о том, что к

началу инвентаризации все расходные и приходные

документы на имущество сданы в бухгалтерию или переданы

комиссии и все ценности, поступившие на их ответственность,

оприходованы, а выбывшие списаны в расход

38

39.

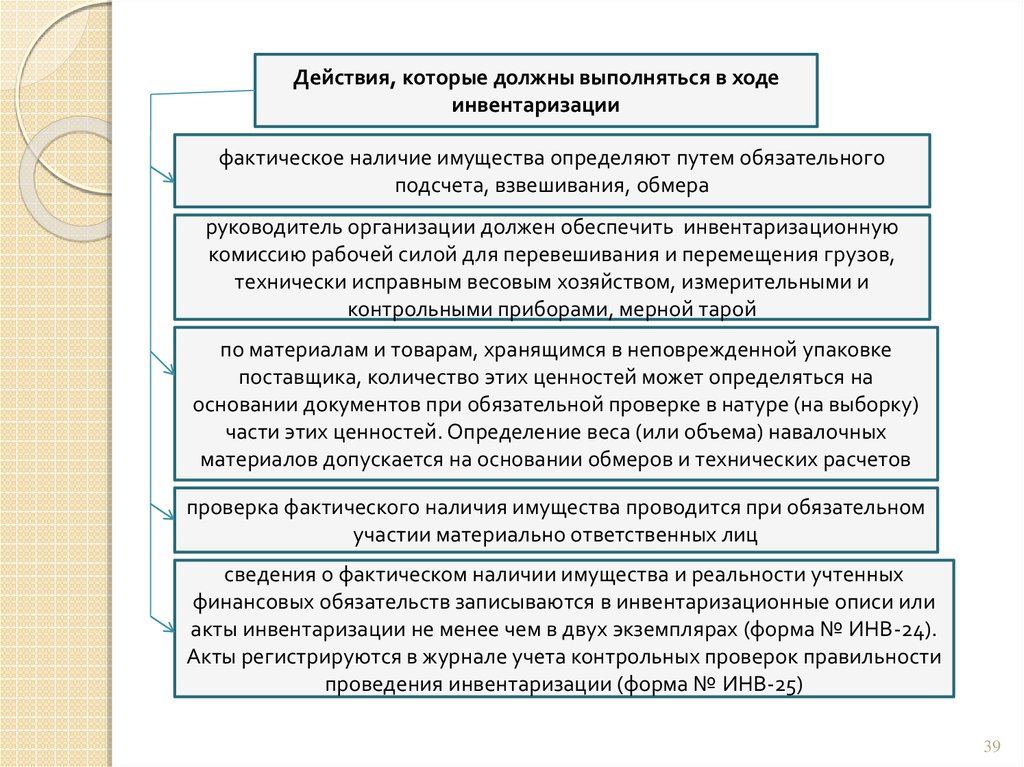

Действия, которые должны выполняться в ходеинвентаризации

фактическое наличие имущества определяют путем обязательного

подсчета, взвешивания, обмера

руководитель организации должен обеспечить инвентаризационную

комиссию рабочей силой для перевешивания и перемещения грузов,

технически исправным весовым хозяйством, измерительными и

контрольными приборами, мерной тарой

по материалам и товарам, хранящимся в неповрежденной упаковке

поставщика, количество этих ценностей может определяться на

основании документов при обязательной проверке в натуре (на выборку)

части этих ценностей. Определение веса (или объема) навалочных

материалов допускается на основании обмеров и технических расчетов

проверка фактического наличия имущества проводится при обязательном

участии материально ответственных лиц

сведения о фактическом наличии имущества и реальности учтенных

финансовых обязательств записываются в инвентаризационные описи или

акты инвентаризации не менее чем в двух экземплярах (форма № ИНВ-24).

Акты регистрируются в журнале учета контрольных проверок правильности

проведения инвентаризации (форма № ИНВ-25)

39

40.

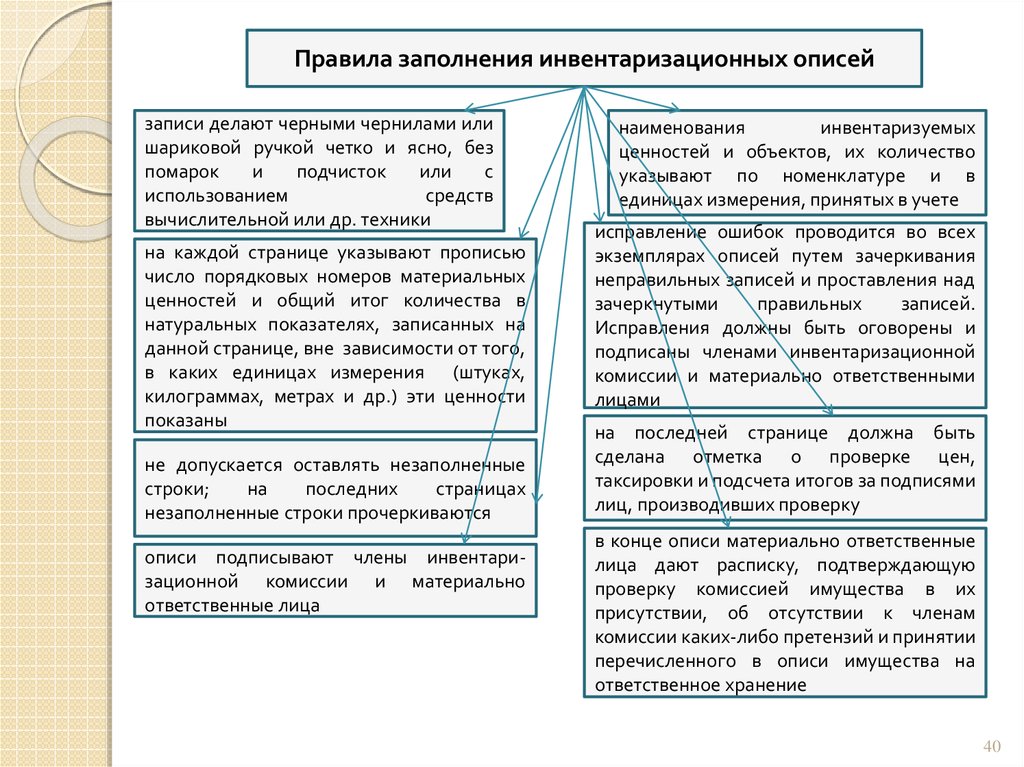

Правила заполнения инвентаризационных описейзаписи делают черными чернилами или

шариковой ручкой четко и ясно, без

помарок

и

подчисток

или

с

использованием

средств

вычислительной или др. техники

на каждой странице указывают прописью

число порядковых номеров материальных

ценностей и общий итог количества в

натуральных показателях, записанных на

данной странице, вне зависимости от того,

в каких единицах измерения (штуках,

килограммах, метрах и др.) эти ценности

показаны

не допускается оставлять незаполненные

строки;

на

последних

страницах

незаполненные строки прочеркиваются

описи подписывают члены инвентаризационной комиссии и материально

ответственные лица

наименования

инвентаризуемых

ценностей и объектов, их количество

указывают по номенклатуре и в

единицах измерения, принятых в учете

исправление ошибок проводится во всех

экземплярах описей путем зачеркивания

неправильных записей и проставления над

зачеркнутыми

правильных

записей.

Исправления должны быть оговорены и

подписаны членами инвентаризационной

комиссии и материально ответственными

лицами

на последней странице должна быть

сделана отметка о проверке цен,

таксировки и подсчета итогов за подписями

лиц, производивших проверку

в конце описи материально ответственные

лица дают расписку, подтверждающую

проверку комиссией имущества в их

присутствии, об отсутствии к членам

комиссии каких-либо претензий и принятии

перечисленного в описи имущества на

ответственное хранение

40

41. Таблица 1 Ошибки, допускаемые при проведении инвентаризаций, и их возможные последствия

Перечень нарушенийВозможные последствия

Состав инвентаризационной комиссии не

утвержден руководителем

Нет основания для проведения

инвентаризации

Документально подтверждено отсутствие хотя бы

одного из членов комиссии во время проведения

инвентаризации

Результаты инвентаризации

недействительны

В приказе не указаны сроки инвентаризации

Нет основания для начала

проведения инвентаризации

Во время перерыва в работе комиссии не закрыт

доступ посторонним к помещению, где хранятся

инвентаризационные описи и материальные

ценности

Внесение исправлений,

искажающих результаты

инвентаризации

При невозможности остановки хозяйственной

деятельности приходно-расходные документы не

завизированы председателем

инвентаризационной комиссии

Имеется возможность оформить

ранее не выписанные приходнорасходные документы

У материально ответственных лиц не взяты

расписки о том, что все приходные и расходные

документы сданы в бухгалтерию

При выявлении нарушений могут

быть предъявлены приходно-расходные документы, оформленные в

период проведения инвентаризации

41

42. Таблица 1 (продолжение)

Перечень нарушенийВозможные последствия

Сопоставляются данные бухгалтерского Имеется

опасность

искажения

учета с фактическим наличием, а не фактических данных, которые вносят

наоборот

не по факту, а по данным о

бухгалтерских остатках

Ошибки и исправления не подписаны и не Исправления считаются недействизаверены членами инвентаризационной тельными

комиссии

Инвентаризационная опись после утверж- Имеется

возможность

дения результатов не должна содержать дополнительных данных

незаполненные строки – все они должны

быть прочеркнуты

На последней странице инвентаризационной

описи

нет

подписи

материально

ответственного лица об отсутствии у него

претензий

к

членам

комиссии

и

подтверждения того, что материально

ответственное лицо принимает указанное

имущество на ответственное хранение

внесения

Отсутствие

оснований

для

предъявления

претензий

к

материально ответственному лицу

при выявлении недостач

42

43.

Экспертная оценка – представляет собой способфактического контроля, основанный на проведении

квалифицированными специалистами экспертизы

действительных объемов и качества выполненных

работ, обоснованности нормативов материальных

затрат и выхода готовой продукции, норм

естественной убыли при хранении и транспортировке

товарно – материальных ценностей, соблюдения

технологических режимов, соответствия продукции

стандартам и техническим условиям.

43

44.

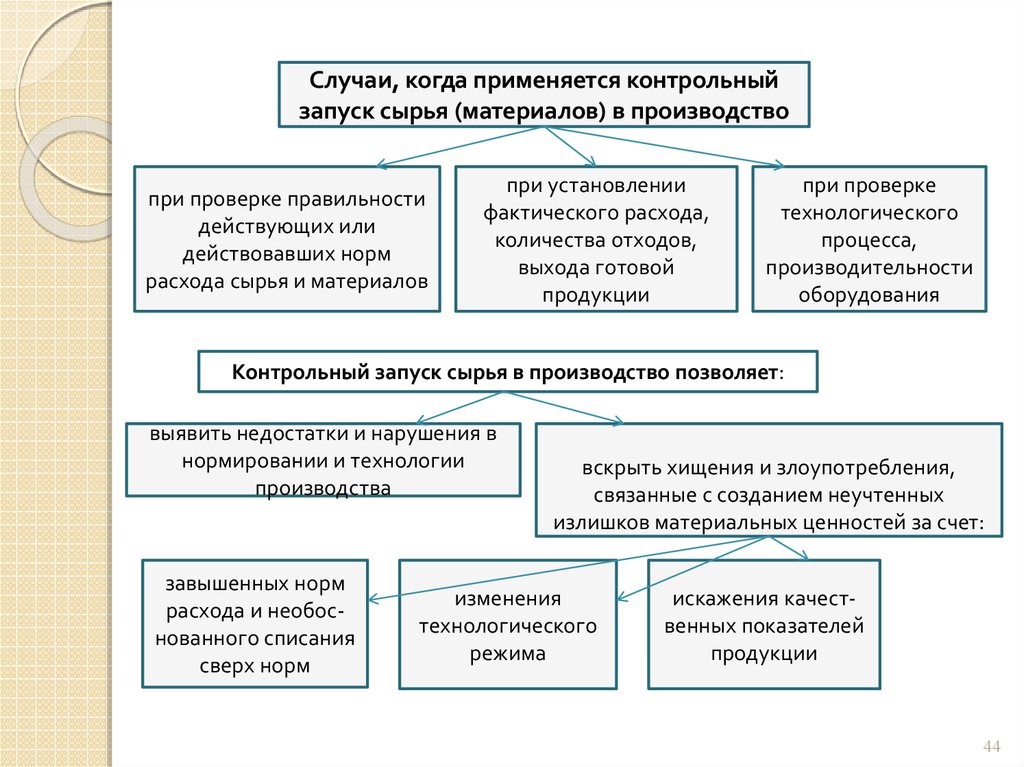

Случаи, когда применяется контрольныйзапуск сырья (материалов) в производство

при проверке правильности

действующих или

действовавших норм

расхода сырья и материалов

при установлении

фактического расхода,

количества отходов,

выхода готовой

продукции

при проверке

технологического

процесса,

производительности

оборудования

Контрольный запуск сырья в производство позволяет:

выявить недостатки и нарушения в

нормировании и технологии

производства

завышенных норм

расхода и необоснованного списания

сверх норм

вскрыть хищения и злоупотребления,

связанные с созданием неучтенных

излишков материальных ценностей за счет:

изменения

технологического

режима

искажения качественных показателей

продукции

44

45.

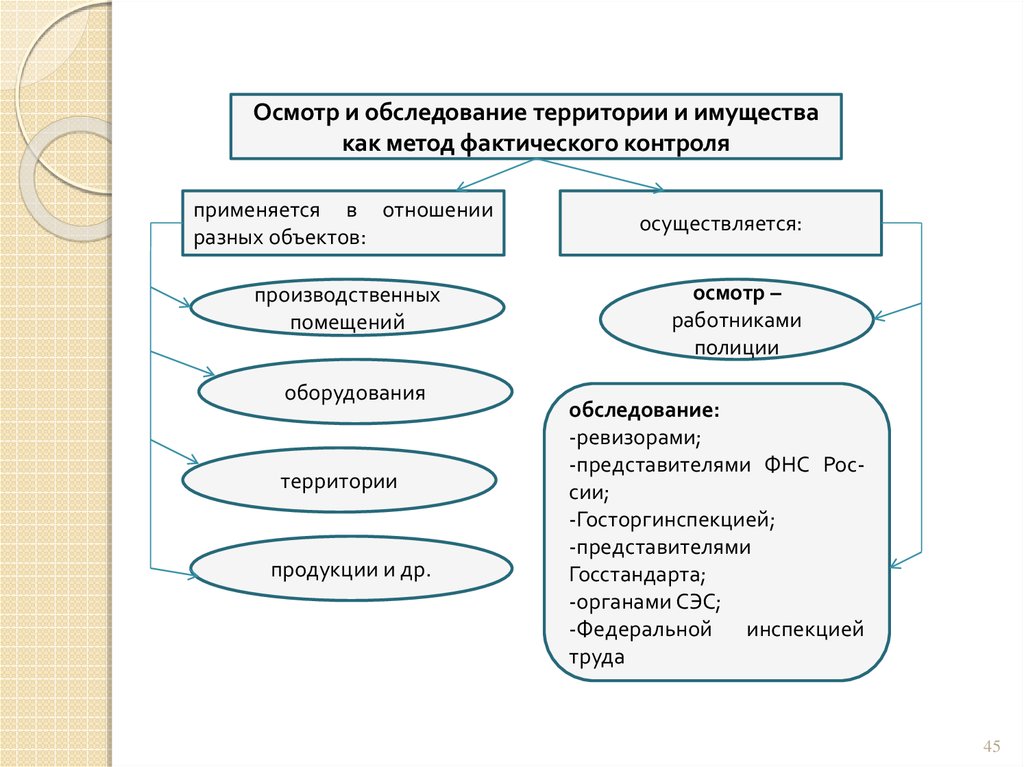

Осмотр и обследование территории и имуществакак метод фактического контроля

применяется в отношении

разных объектов:

производственных

помещений

оборудования

территории

продукции и др.

осуществляется:

осмотр –

работниками

полиции

обследование:

-ревизорами;

-представителями ФНС России;

-Госторгинспекцией;

-представителями

Госстандарта;

-органами СЭС;

-Федеральной

инспекцией

труда

45

46.

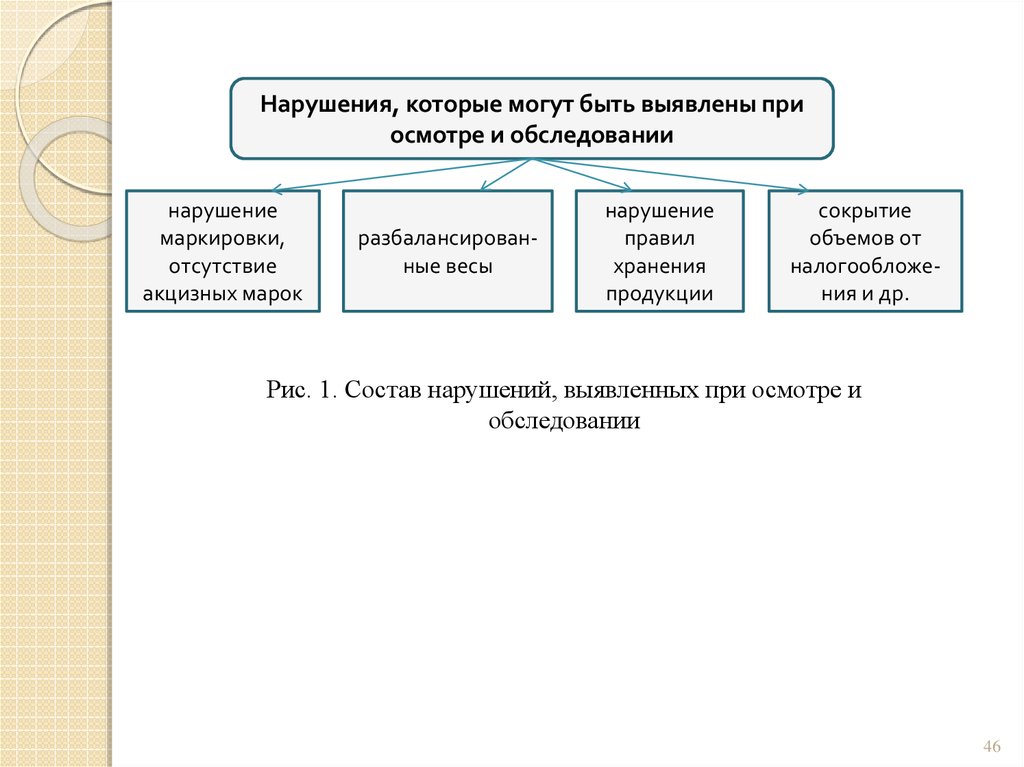

Нарушения, которые могут быть выявлены приосмотре и обследовании

нарушение

маркировки,

отсутствие

акцизных марок

разбалансированные весы

нарушение

правил

хранения

продукции

сокрытие

объемов от

налогообложения и др.

Рис. 1. Состав нарушений, выявленных при осмотре и

обследовании

46

47. Тема 3. ВНЕШНИЙ ФИНАНСОВЫЙ КОНТРОЛЬ

1.2.

ПЛАН

Основные задачи и направления внешнего

финансового контроля

Виды внешнего финансово-экономического

контроля (государственный, независимый,

общественный)

47

48. Под видами контроля понимают основные структурные или классификационные единицы в системе контроля

По характеру расположения и взаимоотношений субъекта и объекта контроля, тоесть контролирующих и контролируемых

органов,

организаций,

специалистов,

различают

контроль

внутренний

и

внешний.

48

49.

Виды финансово-экономическогоконтроля

Внутренний

Внешний

Внутрихозяйственный

бухгалтерский

Государственный

Внутрихозяйственный

аудиторский

Независимый

Внутрихозяйственный

управленческий

Общественный

Внутрихозяйственный

ревизионный

Рис. 3 Виды финансово-экономического контроля

49

50. 1. Основные задачи и направления внешнего финансового контроля

--

Классификация внешнего финансового

контроля зависит:

от времени;

от формы проведения;

от сферы финансовой деятельности;

от органов (субъектов), осуществляющих

контроль.

50

51. При этом выделяется:

-президентский контроль;

контроль представительных органов

государственной власти;

контроль исполнительных органов;

контроль финансово – кредитных органов

власти;

независимый аудиторский контроль;

общественный контроль и др.

51

52.

Основы контроля закреплены в КонституцииРФ, а также в основных законах и правовых

актах представительных органов местного

самоуправления и органов исполнительной

власти.

Например, для осуществления контроля за

исполнением федерального бюджета Совет

Федерации и Государственная Дума создали

Счетную палату.

В

целях эффективного президентского

контроля создано Контрольное управление

Президента РФ.

А

органы Федерального казначейства

призваны осуществлять государственную

бюджетную политику и т.д.

52

53.

Деятельность органов финансового контролярегламентируется также Гражданским кодексом РФ,

Налоговым кодексом РФ, Бюджетным кодексом РФ

(17 июля 1998 г.).

Основная цель внешнего контроля – составить

мнение об эффективности действий руководителей

по управлению переданной в их распоряжение

собственностью, о достоверности информации, с

которой в финансовых отчетах представлены

финансовое состояние и результаты финансово –

хозяйственной деятельности, о законности и

эффективности отдельных операций и движения

денежных средств экономических субъектов, о

соответствии отражения финансово – хозяйственной

деятельности общепринятым принципам и правовым

актам.

53

54. К основным задачам внешнего контроля относятся следующие:

1. проверка соблюдения финансовой, в томчисле кассовой дисциплины;

2.

проверка

пределов

полномочий

должностных лиц при принятии решений;

выявление

случаев

злоупотребления

должностными полномочиями в корыстных

целях;

3. проверка соответствия совершенной

операции требованиям законодательства РФ;

4. контроль за своевременностью и полнотой

формирования доходной части бюджетов;

54

55.

5.проверка

правильности

документального оформления операций;

6. проверка правильности ведения

бухгалтерского учета и составления

отчетности;

7.

проверка

правильности,

своевременности и полноты расчетов с

бюджетом и внебюджетными фондами;

8. проверка целевого расходования

средств, в том числе из бюджетных

источников;

9. контроль ценообразования в областях,

регулируемых государством и др.

55

56. 2. Виды внешнего финансово – экономического контроля (государственный, независимый, общественный)

ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ (НАДЗОР)Главная цель государственного контроля –

обеспечить соблюдение установленных требований, норм и правил управления государственными финансовыми ресурсами и имуществом

во всех сферах производства и распределения

общественного продукта и выполнения задач

финансовой политики государства.

56

57.

Основнойфункцией

государственного

финансово – экономического контроля

является

обеспечение

органов

государственной

власти

и

общества

всеобъемлющей и достоверной информацией о формировании и использовании

государственных финансовых ресурсов и

имущества.

Государственный контроль

направлен на

проверку выполнения законов, постановлений и распоряжений государственных

органов; на проверку реализации государственных программ развития экономики и

исполнения бюджета.

57

58. Задачи государственного финансового контроля:

1)2)

3)

4)

5)

6)

7)

Задачи государственного финансового контроля:

контроль за источниками поступления бюджетных

средств;

контроль за расходованием бюджетных ресурсов;

контроль за использованием государственной

собственности, проведением ее приватизации,

национализации;

контроль

за

использованием

средств

государственных внебюджетных фондов;

контроль за обращением средств бюджета и

внебюджетных фондов в банках и иных кредитных

учреждениях;

контроль за эффективностью предоставления и

законностью

использования

льгот

по

налогообложению и полученных дотаций;

пресечение финансовых злоупотреблений и др.

58

59.

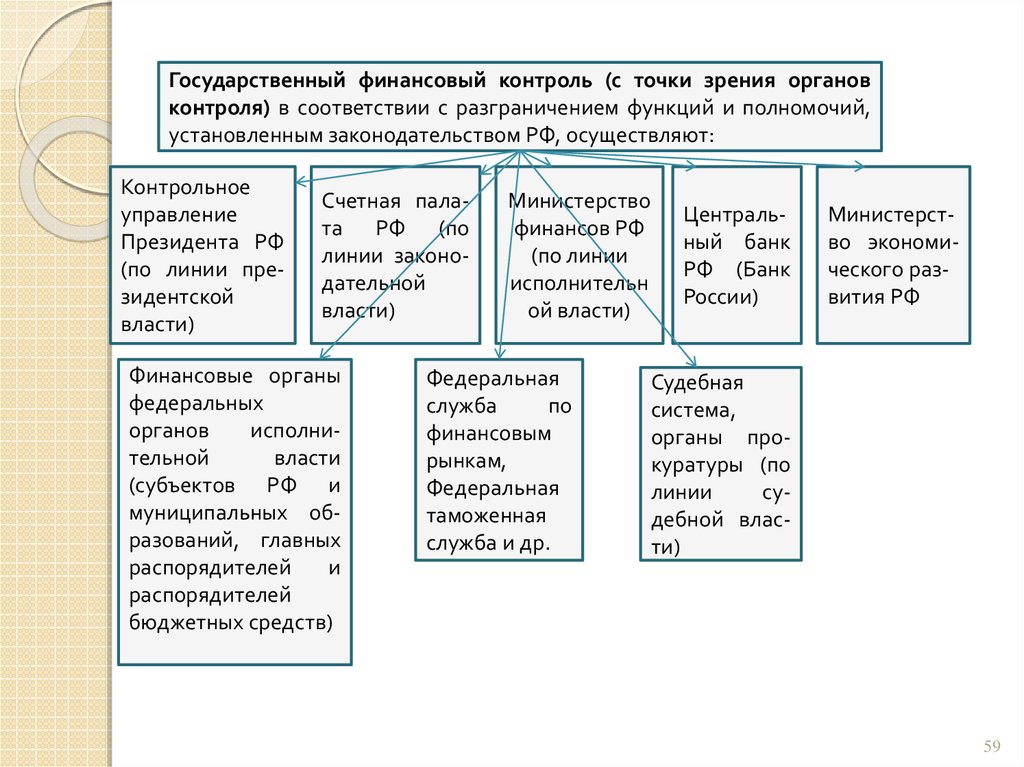

Государственный финансовый контроль (с точки зрения органовконтроля) в соответствии с разграничением функций и полномочий,

установленным законодательством РФ, осуществляют:

Контрольное

управление

Президента РФ

(по линии президентской

власти)

Счетная палата РФ (по

линии законодательной

власти)

Финансовые органы

федеральных

органов

исполнительной

власти

(субъектов РФ и

муниципальных образований, главных

распорядителей

и

распорядителей

бюджетных средств)

Министерство

финансов РФ

(по линии

исполнительн

ой власти)

Федеральная

служба

по

финансовым

рынкам,

Федеральная

таможенная

служба и др.

Центральный банк

РФ (Банк

России)

Министерство экономического развития РФ

Судебная

система,

органы прокуратуры (по

линии

судебной власти)

59

60. Контрольные полномочия Счетной палаты РФ

-распространяются на все государственные органы,

учреждения и организации вне зависимости от

видов и форм собственности, если они:

получают, перечисляют, используют средства из

федерального бюджета;

используют федеральную собственность либо

управляют ею;

имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные

льготы и преимущества.

60

61. Требования к деятельности по осуществлению государственного финансового контроля:

1)2)

3)

4)

5)

распределение обязанностей между работниками,

занятыми контрольной деятельностью;

планирование контрольной деятельности;

создание системы стимулов и условий для

профессионального развития и повышения

квалификации работников финансового контроля;

контроль качества контрольной деятельности;

составление отчетности о контрольной деятельности.

61

62.

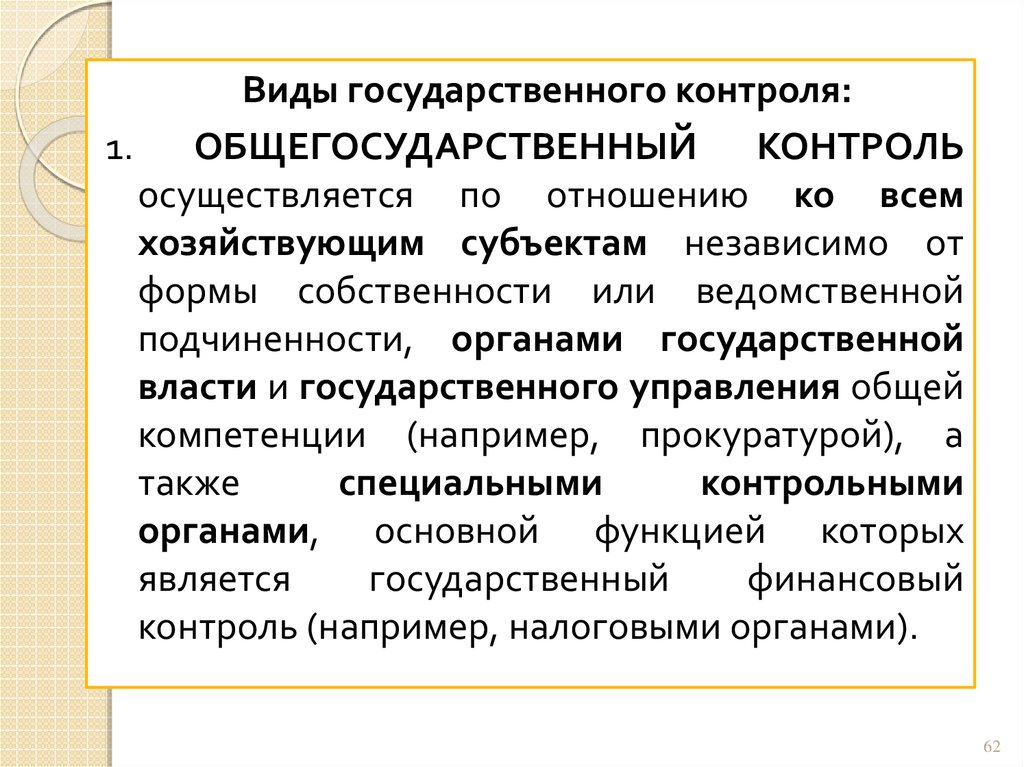

Виды государственного контроля:1. ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ

осуществляется по отношению ко всем

хозяйствующим субъектам независимо от

формы собственности или ведомственной

подчиненности, органами государственной

власти и государственного управления общей

компетенции (например, прокуратурой), а

также

специальными

контрольными

органами, основной функцией которых

является

государственный

финансовый

контроль (например, налоговыми органами).

62

63.

Общегосударственный контроль подразделяется на два основных направления:1) контроль за формированием государственных финансовых средств;

2) контроль за расходованием государственных финансовых средств.

Элементом обоих указанных направлений

является валютный контроль.

63

64.

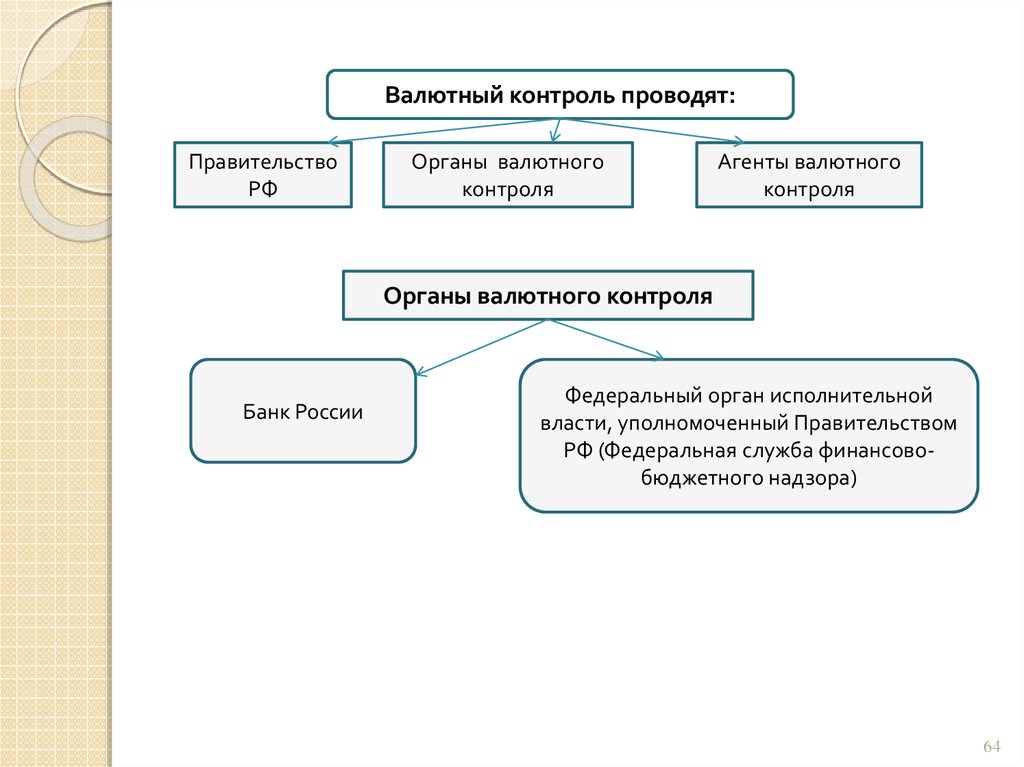

Валютный контроль проводят:Правительство

РФ

Органы валютного

контроля

Агенты валютного

контроля

Органы валютного контроля

Банк России

Федеральный орган исполнительной

власти, уполномоченный Правительством

РФ (Федеральная служба финансовобюджетного надзора)

64

65.

Агенты валютного контроляуполномоченные банки,

подотчетные

Банку России

профессиональные участники

рынка ценных бумаг,

подотчетные Федеральной

службе по финансовым

рынкам

таможенные

органы

налоговые

органы

Права органов валютного контроля

выдавать предписания об устранении выявленных нарушений

актов валютного законодательства РФ и актов органов

валютного регулирования

применять установленные законодательством

ответственности

за

нарушение

актов

законодательства

РФ

и

актов

органов

регулирования

РФ меры

валютного

валютного

65

66.

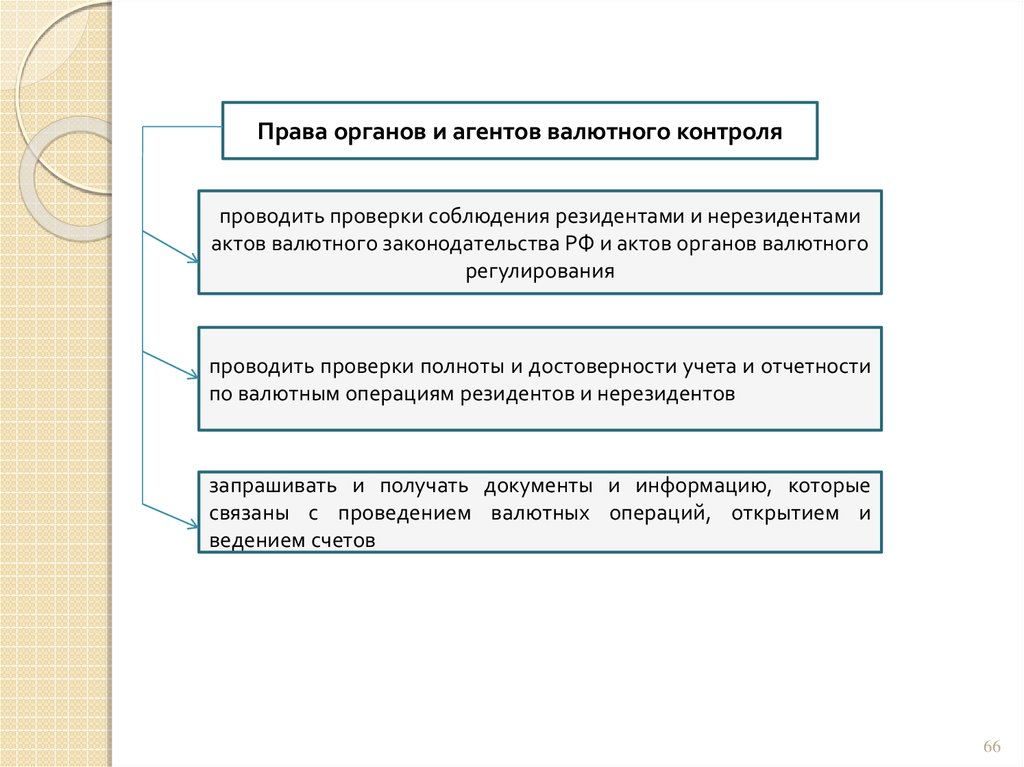

Права органов и агентов валютного контроляпроводить проверки соблюдения резидентами и нерезидентами

актов валютного законодательства РФ и актов органов валютного

регулирования

проводить проверки полноты и достоверности учета и отчетности

по валютным операциям резидентов и нерезидентов

запрашивать и получать документы и информацию, которые

связаны с проведением валютных операций, открытием и

ведением счетов

66

67.

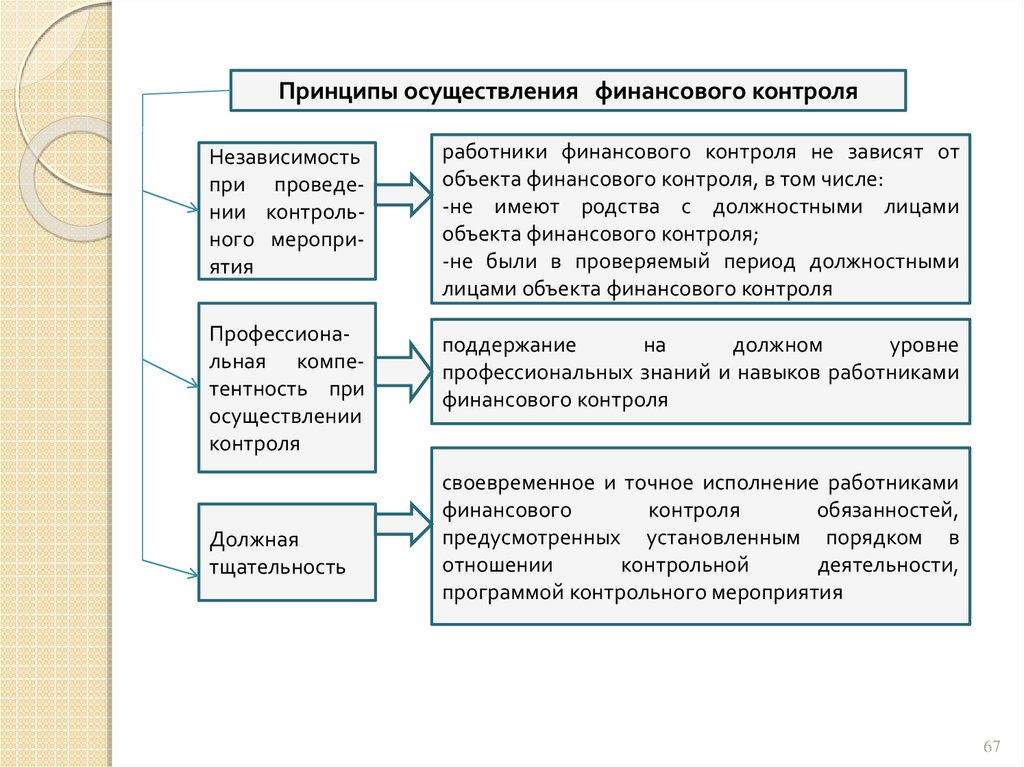

Принципы осуществления финансового контроляНезависимость

при проведении контрольного мероприятия

работники финансового контроля не зависят от

объекта финансового контроля, в том числе:

-не имеют родства с должностными лицами

объекта финансового контроля;

-не были в проверяемый период должностными

лицами объекта финансового контроля

Профессиональная компетентность при

осуществлении

контроля

поддержание

на

должном

уровне

профессиональных знаний и навыков работниками

финансового контроля

Должная

тщательность

своевременное и точное исполнение работниками

финансового

контроля

обязанностей,

предусмотренных установленным порядком в

отношении

контрольной

деятельности,

программой контрольного мероприятия

67

68. 2 вид государственного - АДМИНИСТРАТИВНЫЙ КОНТРОЛЬ

Административный контроль являетсяразновидностью государственного финансового контроля

и осуществляется финансовыми органами исполнительной власти.

К органам, осуществляющим административный

контроль, относятся: Федеральная служба финансово

– бюджетного надзора (Росфиннадзор); Федеральное

казначейство; финансовые органы субъектов РФ и

муниципальных образований; главные распорядители

и распорядители бюджетных средств.

68

69. Федеральная служба финансово-бюджетного надзора (Росфиннадзор) путем проведения ревизий и проверок осуществляет последующий

финансовыйконтроль в целях определения правомерности

(целевого характера, эффективности и экономности)

использования:

средств федерального бюджета;

средств государственных внебюджетных фондов;

материальных ценностей, находящихся в федеральной

собственности.

69

70. Таблица 3 Порядок организации проведения ревизий Росфиннадзора

Организационныемоменты

Содержание

Начало ревизии Росфиннадзора

Ревизия назначается:

-руководителем Росфиннадзора;

-руководителем

территориального

Росфиннадзора

органа

В приказе о назначении -наименование проверяемой организации;

ревизии указываются:

-проверяемый период, тема ревизии (проверки);

-основание

проведения

ревизии

(проверки),

персональный состав ревизионной группы;

-срок проведения ревизии (проверки)

Проведение ревизии

Срок проведения ревизии не может превышать 45 рабочих дней

(проверки):

Дата начала ревизии:

дата предъявления руководителем ревизионной группы

удостоверения на проведение ревизии руководителю

проверяемой организации

70

71. Таблица 3 (продолжение)

Организационныемоменты

Содержание

Дата окончания ревизии:

-день подписания акта ревизии руководителем

организации (день направления в проверенную

организацию акта ревизии);

-день утверждения заключения на возражения

проверенной организации

Срок продления ревизии:

может быть продлен не более чем на 30 рабочих дней

Руководитель ревизионной группы должен:

-предъявить руководителю организации удостоверение

на проведение ревизии (проверки);

-ознакомить его с программой ревизии (проверки);

-представить участников ревизионной группы;

-решить

организационно-технические

вопросы

проведения ревизии (проверки)

Руководитель ревизионной группы определяет

-объем и состав контрольных действий по каждому

вопросу программы ревизии;

-методы, формы и способы проведения таких

контрольных действий

71

72. Таблица 3 (продолжение)

Организационные моментыСодержание

Приостановление ревизии

Ревизия

может

быть

приостановлена (при этом

письменно извещается руководитель организации и ее

вышестоящий орган)

в случае отсутствия или неудовлетворительного

состояния бухгалтерского (бюджетного) учета в

проверяемой организации либо при наличии

иных обстоятельств, делающих невозможным

дальнейшее проведение ревизии. После

устранения причин приостановления ревизии

ревизионная группа возобновляет проведение

ревизии в сроки, устанавливаемые лицом,

назначившим ревизию

72

73.

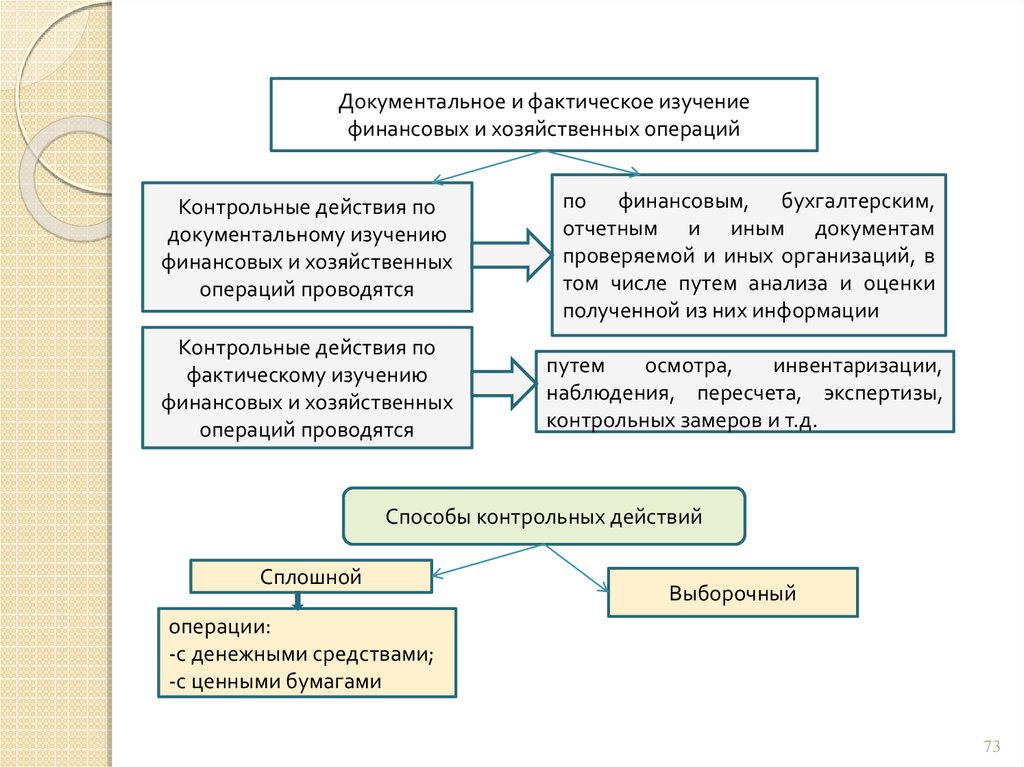

Документальное и фактическое изучениефинансовых и хозяйственных операций

Контрольные действия по

документальному изучению

финансовых и хозяйственных

операций проводятся

по финансовым, бухгалтерским,

отчетным и иным документам

проверяемой и иных организаций, в

том числе путем анализа и оценки

полученной из них информации

Контрольные действия по

фактическому изучению

финансовых и хозяйственных

операций проводятся

путем

осмотра,

инвентаризации,

наблюдения, пересчета, экспертизы,

контрольных замеров и т.д.

Способы контрольных действий

Сплошной

Выборочный

операции:

-с денежными средствами;

-с ценными бумагами

73

74.

Контрольные функции, задачи и полномочиябюджетно – финансовых органов в бюджетном

процессе определены в статьях Бюджетного

кодекса РФ. К органам, осуществляющим

административный бюджетно – финансовый контроль, в соответствии со статьями

Бюджетного

кодекса

относятся:

Федеральное

казначейство;

главные

распорядители

бюджетных

средств,

распорядители бюджетных средств.

74

75. Виды контроля, осуществляемые органами Федерального казначейства:

Предварительный контрольТекущий контроль

Предмет проверки

-обоснованность

совершения

расходов

участниками

бюджетного процесса;

-правильность представленных

расчетов

соответствующими

участниками

бюджетного

процесса;

-соответствие плановых сметных

назначений

лимитам

бюджетного финансирования у

каждого

обслуживаемого

органами

Федерального

казначейства участника бюджетного процесса

-соблюдение бюджетных норм и

нормативов

участниками

бюджетного процесса;

-своевременность осуществления

финансово-денежных расчетов, а

также целевого использования

бюджетных средств участниками

бюджетного процесса

75

76.

Например, Главные распорядители и распорядители бюджетных средств осуществляютконтроль за использованием бюджетных

средств получателями бюджетных средств в

части

обеспечения

их

целевого

использования и своевременного возврата, а

также

предоставления

отчетности

по

использованию бюджетных средств.

Главные распорядители бюджетных средств

осуществляют контроль подведомственных

государственных и муниципальных предприятий и бюджетных учреждений.

76

77. 3 вид государственного – ВЕДОМСТВЕННЫЙ КОНТРОЛЬ

Это контроль, осуществляемый за финансово –экономической деятельностью обособленных

структурных подразделений и подведомственных

организаций отдельными государственными ведомствами (министерствами, комитетами, департаментами, органами управления исполнительной власти и др.).

Его проводят специальные контрольно – ревизионные подразделения, созданные при ведомствах. По отношению к ведомству в целом

такой контроль является внутренним, но по

отношению к подведомственным организациям –

внешним.

77

78.

Разновидностью ведомственного являетсявневедомственный контроль – осуществляется, например, Департаментом государственного контроля, аудиторской деятельности,

учета и отчетности Минфина в отношении

различных организаций в виде ревизий

производственно – хозяйственной деятельности.

Аудит также представляет форму вневедомственного контроля, но он, кроме того, является

еще и независимым контролем.

78

79. 4 вид государственного – Межведомственный контроль

Органами межведомственного контроля являютсяправоохранительные

органы:

Министерство

внутренних дел, которое имеет различные

подразделения в своей структуре (например, по

борьбе с экономическими преступлениями), в функции которых, наряду с другими, входят функции

контроля за

соблюдением финансово –

экономического законодательства с позиций

уголовного права.

ОРГАНЫ государственного финансового

контроля:

79

80. Полномочия органов государственного финансового контроля

Контрольноеуправление

Президента РФ

подготавливает информацию для

Президента РФ по результатам

контроля:

-о деятельности федеральных органов государственной власти, органов

государственной власти субъектов

РФ и их должностных лиц по

исполнению Конституции РФ, указов

и распоряжений Президента;

-об исполнении Администрацией

Президента РФ, Правительством РФ,

Федеральными

органами

исполнительной

власти

и

их

должностными лицами поручений

Президента РФ;

-о реализации национальных проектов;

-о деятельности дипломатических,

торговых представительств и др.

учреждений РФ за рубежом

80

81.

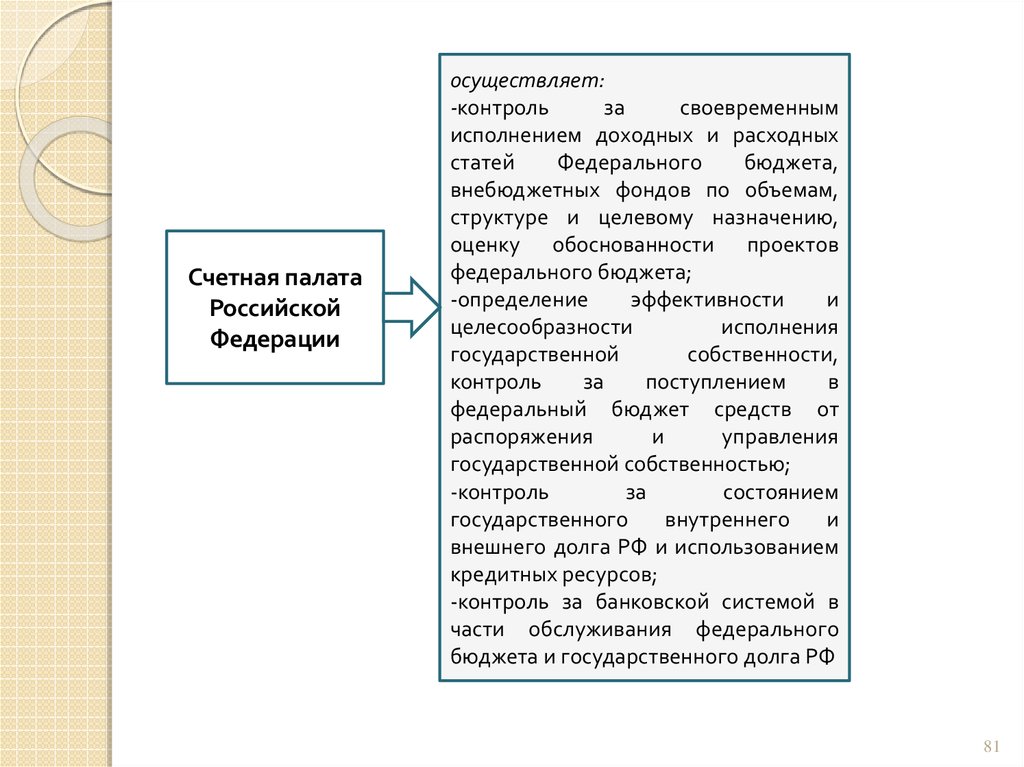

Счетная палатаРоссийской

Федерации

осуществляет:

-контроль

за

своевременным

исполнением доходных и расходных

статей

Федерального

бюджета,

внебюджетных фондов по объемам,

структуре и целевому назначению,

оценку обоснованности проектов

федерального бюджета;

-определение

эффективности

и

целесообразности

исполнения

государственной

собственности,

контроль

за

поступлением

в

федеральный бюджет средств от

распоряжения

и

управления

государственной собственностью;

-контроль

за

состоянием

государственного

внутреннего

и

внешнего долга РФ и использованием

кредитных ресурсов;

-контроль за банковской системой в

части обслуживания федерального

бюджета и государственного долга РФ

81

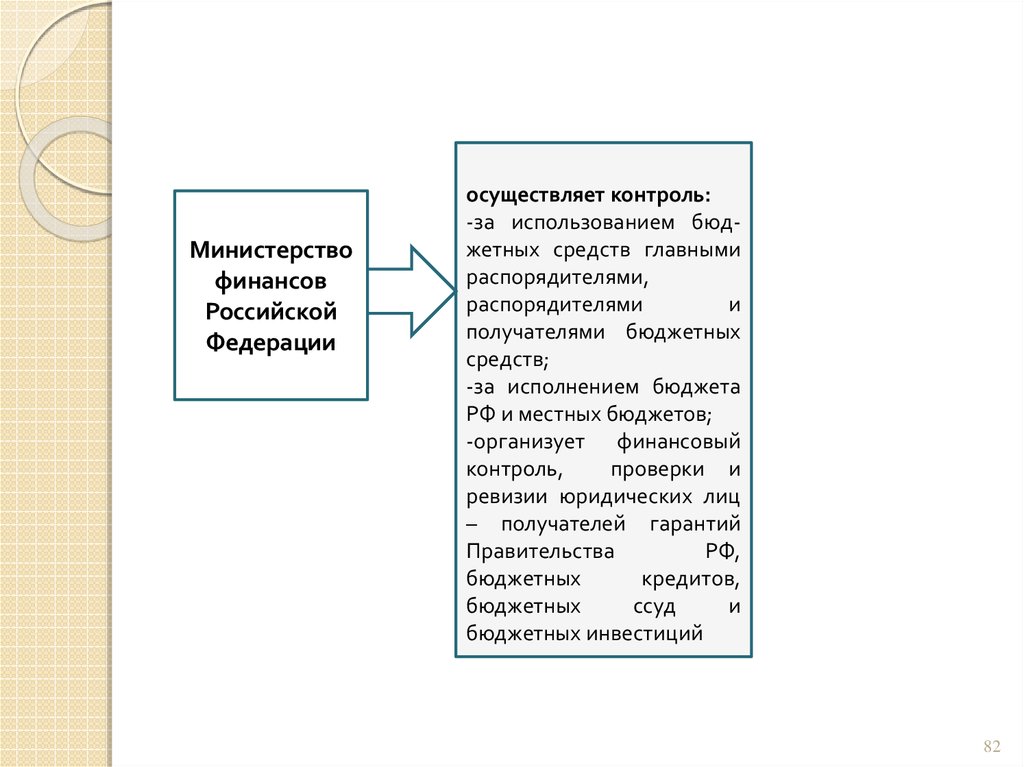

82.

Министерствофинансов

Российской

Федерации

осуществляет контроль:

-за использованием бюджетных средств главными

распорядителями,

распорядителями

и

получателями бюджетных

средств;

-за исполнением бюджета

РФ и местных бюджетов;

-организует финансовый

контроль,

проверки и

ревизии юридических лиц

– получателей гарантий

Правительства

РФ,

бюджетных

кредитов,

бюджетных

ссуд

и

бюджетных инвестиций

82

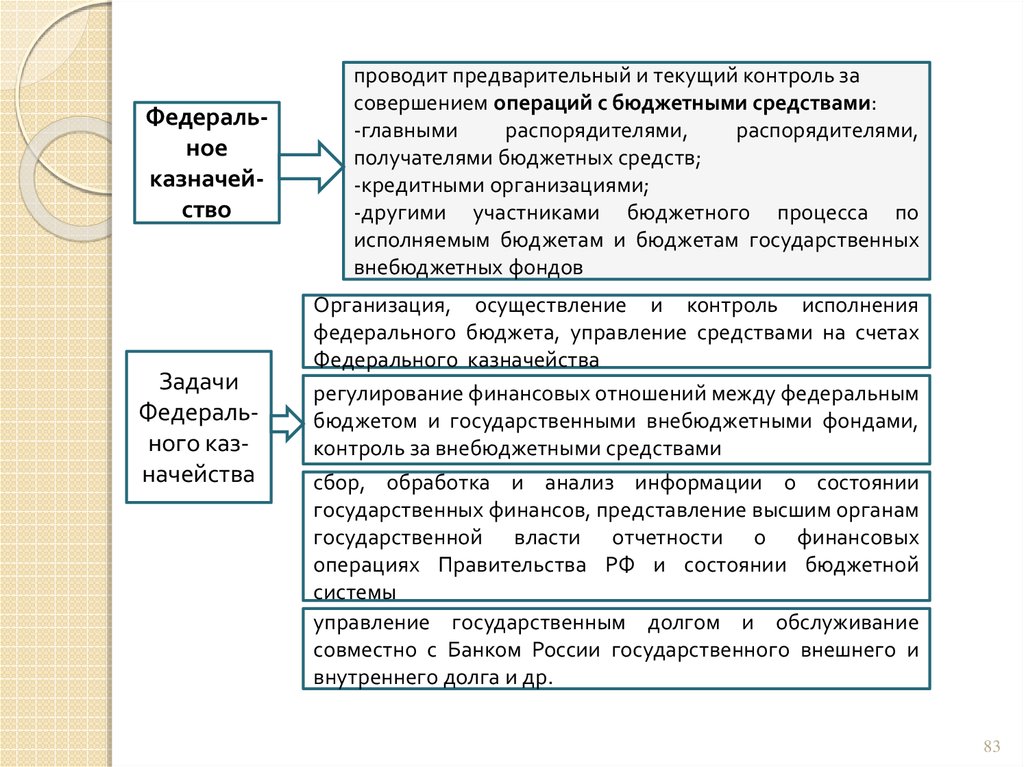

83.

Федеральноеказначейство

Задачи

Федерального казначейства

проводит предварительный и текущий контроль за

совершением операций с бюджетными средствами:

-главными

распорядителями,

распорядителями,

получателями бюджетных средств;

-кредитными организациями;

-другими участниками бюджетного процесса по

исполняемым бюджетам и бюджетам государственных

внебюджетных фондов

Организация, осуществление и контроль исполнения

федерального бюджета, управление средствами на счетах

Федерального казначейства

регулирование финансовых отношений между федеральным

бюджетом и государственными внебюджетными фондами,

контроль за внебюджетными средствами

сбор, обработка и анализ информации о состоянии

государственных финансов, представление высшим органам

государственной власти отчетности о финансовых

операциях Правительства РФ и состоянии бюджетной

системы

управление государственным долгом и обслуживание

совместно с Банком России государственного внешнего и

внутреннего долга и др.

83

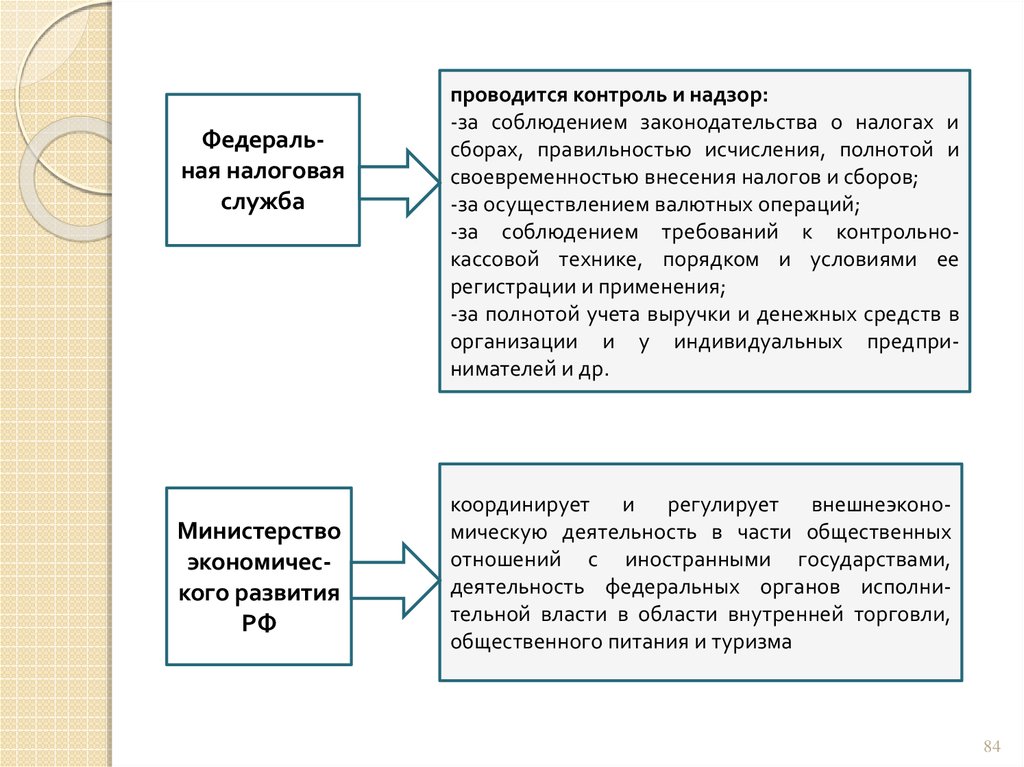

84.

Федеральная налоговаяслужба

Министерство

экономического развития

РФ

проводится контроль и надзор:

-за соблюдением законодательства о налогах и

сборах, правильностью исчисления, полнотой и

своевременностью внесения налогов и сборов;

-за осуществлением валютных операций;

-за соблюдением требований к контрольнокассовой технике, порядком и условиями ее

регистрации и применения;

-за полнотой учета выручки и денежных средств в

организации и у индивидуальных предпринимателей и др.

координирует и регулирует внешнеэкономическую деятельность в части общественных

отношений с иностранными государствами,

деятельность федеральных органов исполнительной власти в области внутренней торговли,

общественного питания и туризма

84

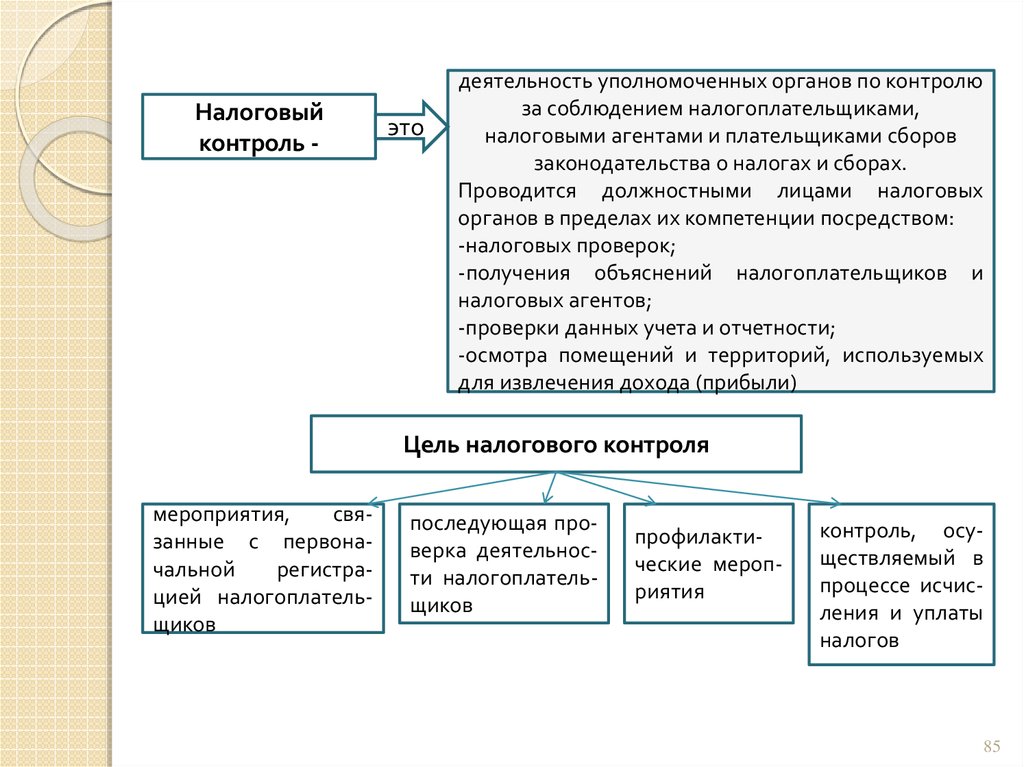

85.

Налоговыйконтроль -

это

деятельность уполномоченных органов по контролю

за соблюдением налогоплательщиками,

налоговыми агентами и плательщиками сборов

законодательства о налогах и сборах.

Проводится должностными лицами налоговых

органов в пределах их компетенции посредством:

-налоговых проверок;

-получения объяснений налогоплательщиков и

налоговых агентов;

-проверки данных учета и отчетности;

-осмотра помещений и территорий, используемых

для извлечения дохода (прибыли)

Цель налогового контроля

мероприятия,

связанные с первоначальной

регистрацией налогоплательщиков

последующая проверка деятельности налогоплательщиков

профилактические мероприятия

контроль, осуществляемый в

процессе исчисления и уплаты

налогов

85

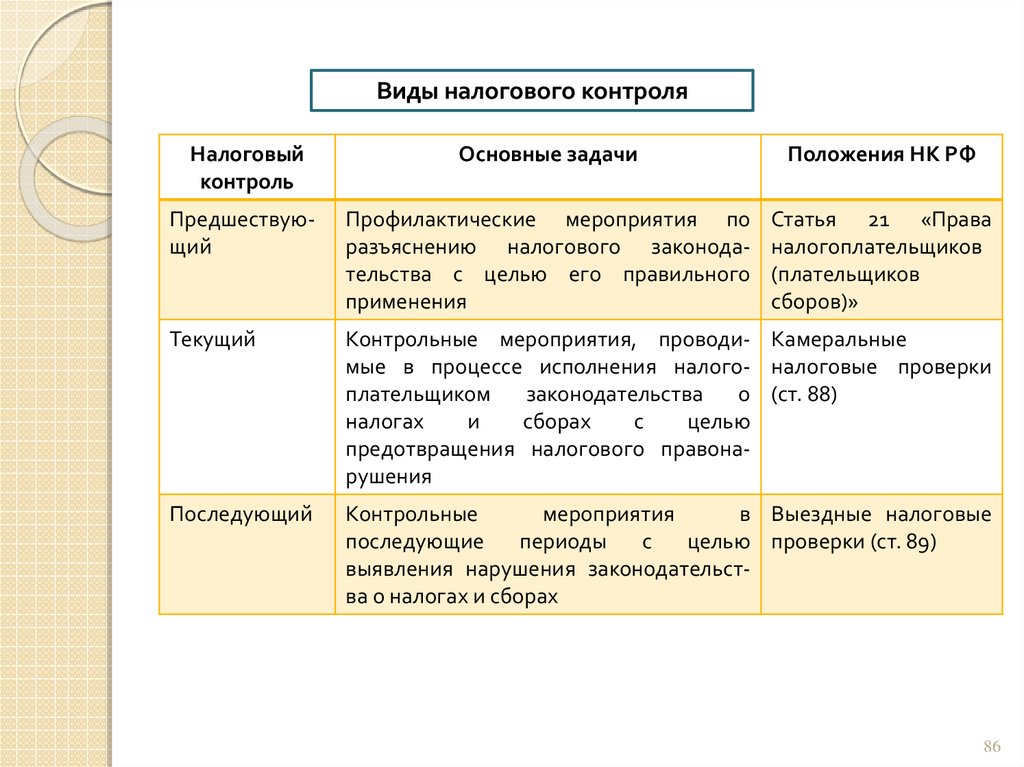

86.

Виды налогового контроляНалоговый

контроль

Основные задачи

Положения НК РФ

Предшествующий

Профилактические мероприятия по

разъяснению налогового законодательства с целью его правильного

применения

Статья 21 «Права

налогоплательщиков

(плательщиков

сборов)»

Текущий

Контрольные мероприятия, проводи- Камеральные

мые в процессе исполнения налого- налоговые проверки

плательщиком

законодательства

о (ст. 88)

налогах

и

сборах

с

целью

предотвращения налогового правонарушения

Последующий

Контрольные

мероприятия

в Выездные налоговые

последующие

периоды

с

целью проверки (ст. 89)

выявления нарушения законодательства о налогах и сборах

86

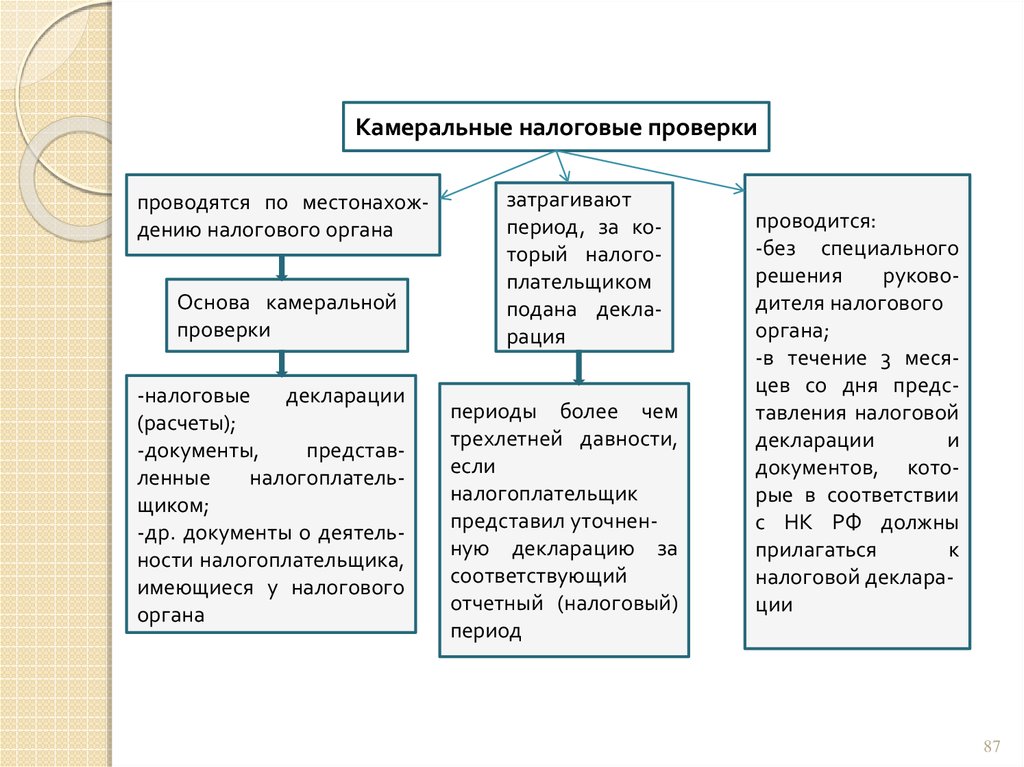

87.

Камеральные налоговые проверкипроводятся по местонахождению налогового органа

Основа камеральной

проверки

-налоговые

декларации

(расчеты);

-документы,

представленные

налогоплательщиком;

-др. документы о деятельности налогоплательщика,

имеющиеся у налогового

органа

затрагивают

период, за который налогоплательщиком

подана декларация

периоды более чем

трехлетней давности,

если

налогоплательщик

представил уточненную декларацию за

соответствующий

отчетный (налоговый)

период

проводится:

-без специального

решения

руководителя налогового

органа;

-в течение 3 месяцев со дня представления налоговой

декларации

и

документов, которые в соответствии

с НК РФ должны

прилагаться

к

налоговой декларации

87

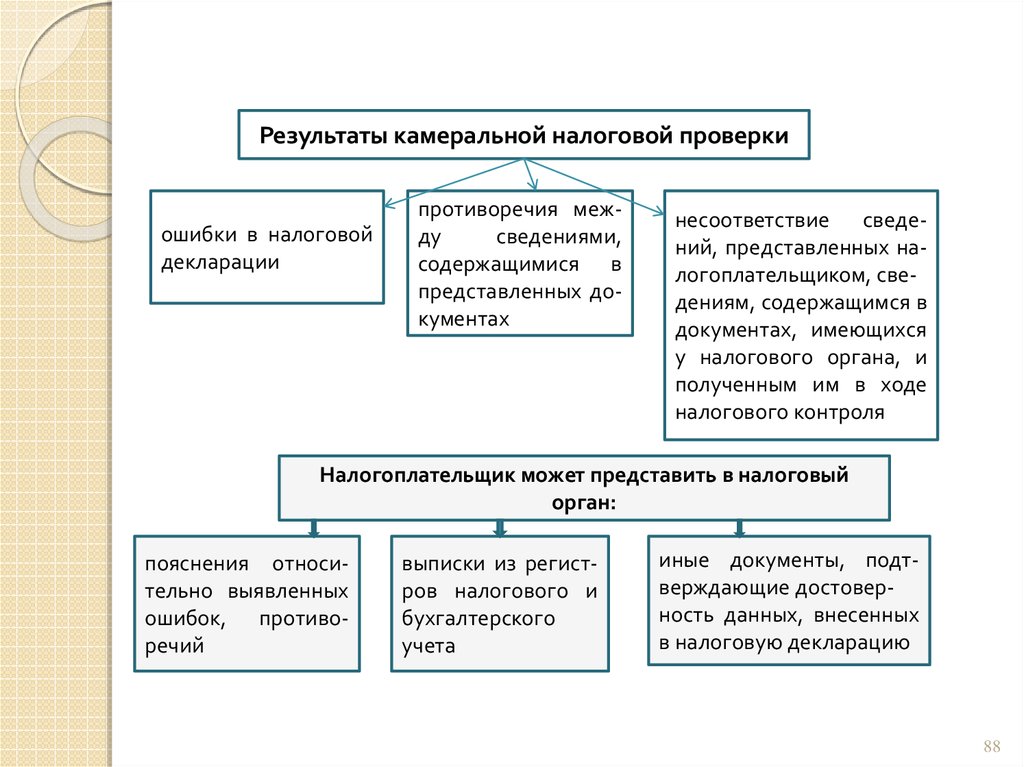

88.

Результаты камеральной налоговой проверкиошибки в налоговой

декларации

противоречия между

сведениями,

содержащимися в

представленных документах

несоответствие сведений, представленных налогоплательщиком, сведениям, содержащимся в

документах, имеющихся

у налогового органа, и

полученным им в ходе

налогового контроля

Налогоплательщик может представить в налоговый

орган:

пояснения относительно выявленных

ошибок, противоречий

выписки из регистров налогового и

бухгалтерского

учета

иные документы, подтверждающие достоверность данных, внесенных

в налоговую декларацию

88

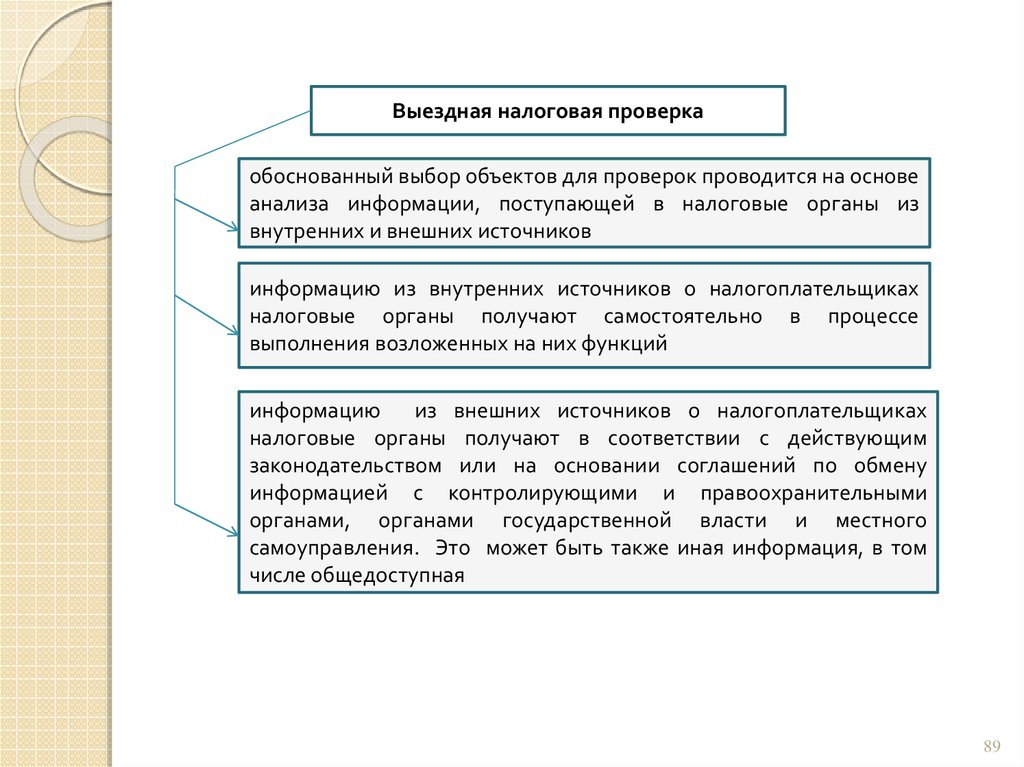

89.

Выездная налоговая проверкаобоснованный выбор объектов для проверок проводится на основе

анализа информации, поступающей в налоговые органы из

внутренних и внешних источников

информацию из внутренних источников о налогоплательщиках

налоговые органы получают самостоятельно в процессе

выполнения возложенных на них функций

информацию из внешних источников о налогоплательщиках

налоговые органы получают в соответствии с действующим

законодательством или на основании соглашений по обмену

информацией с контролирующими и правоохранительными

органами, органами государственной власти и местного

самоуправления. Это может быть также иная информация, в том

числе общедоступная

89

90.

Выездная налоговая проверкаможет проводиться

по

одному или

нескольким

налогам

может быть проверен

период, не превышающий трех календарных лет, предшествовавший

году,

в

котором

вынесено

решение о проведении проверки

не может проводиться два и

более раз по

одним и тем же

налогам

за

один и тот же

период (кроме

повторных

проверок)

в отношении

одного налогоплательщика

может проводиться

не

более

двух

проверок

в

течение календарного года,

за исключением

случаев

принятия решения лично

руководителем

ФНС России

90

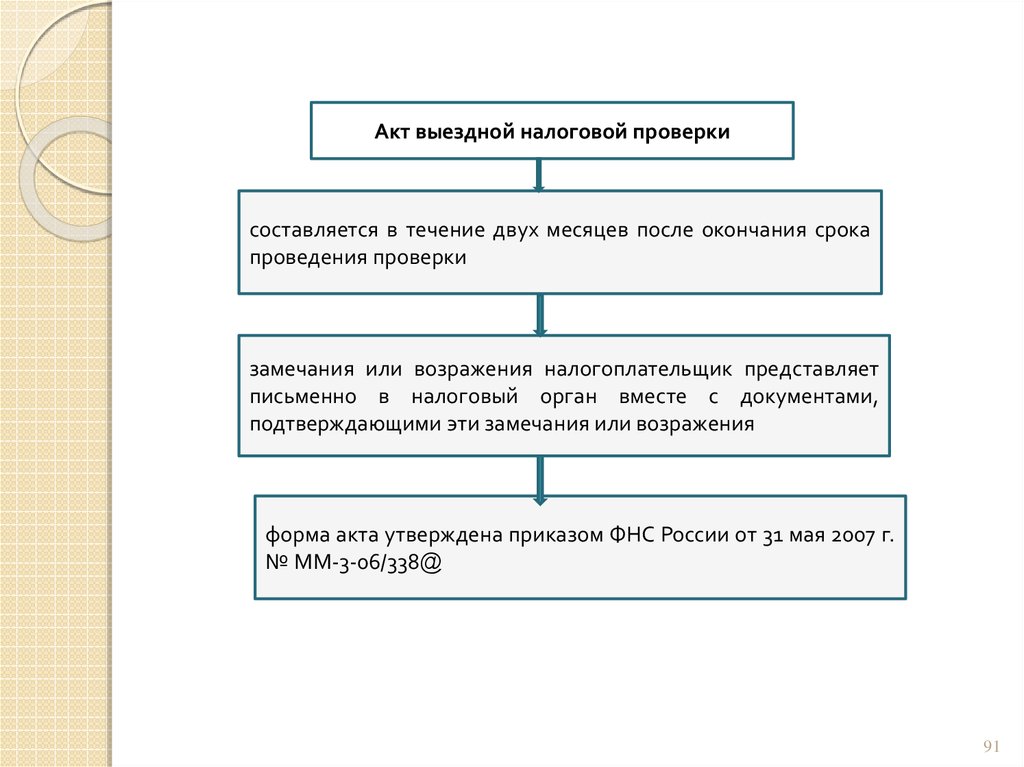

91.

Акт выездной налоговой проверкисоставляется в течение двух месяцев после окончания срока

проведения проверки

замечания или возражения налогоплательщик представляет

письменно в налоговый орган вместе с документами,

подтверждающими эти замечания или возражения

форма акта утверждена приказом ФНС России от 31 мая 2007 г.

№ ММ-3-06/338@

91

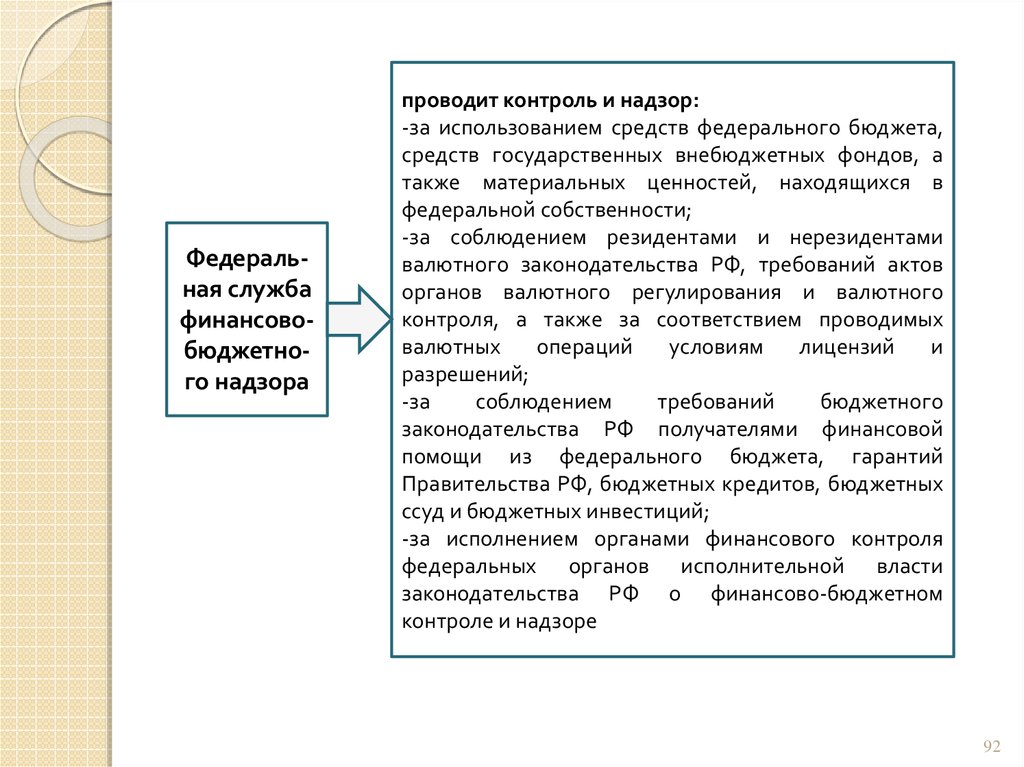

92.

Федеральная службафинансовобюджетного надзора

проводит контроль и надзор:

-за использованием средств федерального бюджета,

средств государственных внебюджетных фондов, а

также материальных ценностей, находящихся в

федеральной собственности;

-за соблюдением резидентами и нерезидентами

валютного законодательства РФ, требований актов

органов валютного регулирования и валютного

контроля, а также за соответствием проводимых

валютных

операций

условиям

лицензий

и

разрешений;

-за

соблюдением

требований

бюджетного

законодательства РФ получателями финансовой

помощи из федерального бюджета, гарантий

Правительства РФ, бюджетных кредитов, бюджетных

ссуд и бюджетных инвестиций;

-за исполнением органами финансового контроля

федеральных органов исполнительной власти

законодательства РФ о финансово-бюджетном

контроле и надзоре

92

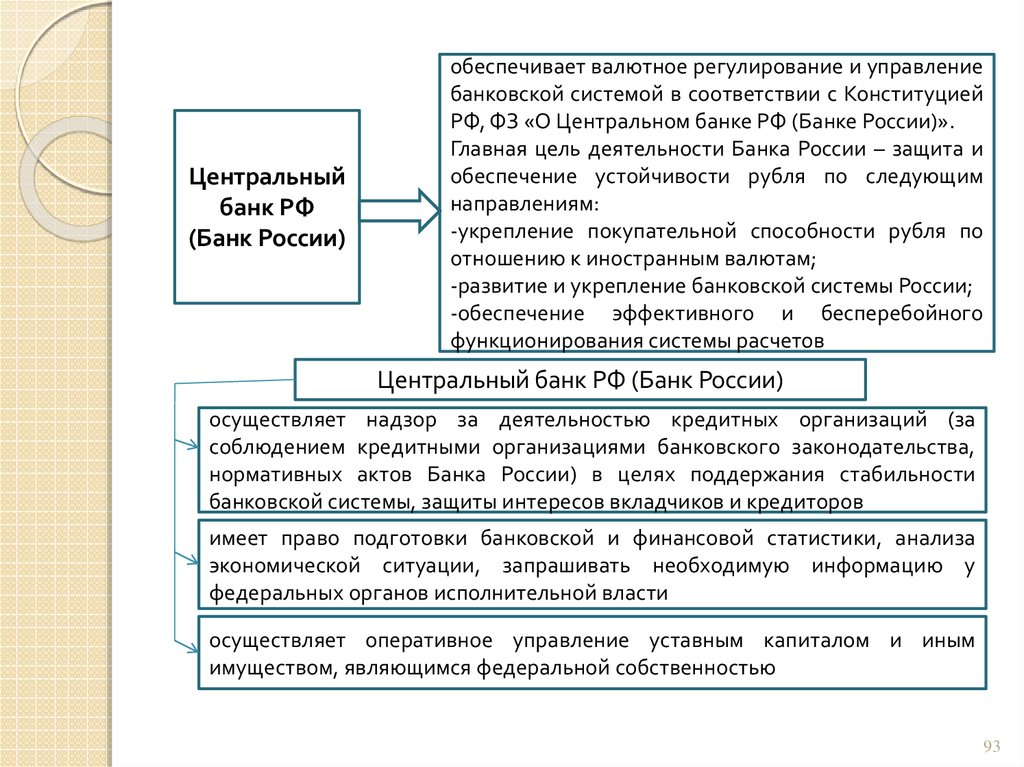

93.

Центральныйбанк РФ

(Банк России)

обеспечивает валютное регулирование и управление

банковской системой в соответствии с Конституцией

РФ, ФЗ «О Центральном банке РФ (Банке России)».

Главная цель деятельности Банка России – защита и

обеспечение устойчивости рубля по следующим

направлениям:

-укрепление покупательной способности рубля по

отношению к иностранным валютам;

-развитие и укрепление банковской системы России;

-обеспечение эффективного и бесперебойного

функционирования системы расчетов

Центральный банк РФ (Банк России)

осуществляет надзор за деятельностью кредитных организаций (за

соблюдением кредитными организациями банковского законодательства,

нормативных актов Банка России) в целях поддержания стабильности

банковской системы, защиты интересов вкладчиков и кредиторов

имеет право подготовки банковской и финансовой статистики, анализа

экономической ситуации, запрашивать необходимую информацию у

федеральных органов исполнительной власти

осуществляет оперативное управление уставным капиталом и иным

имуществом, являющимся федеральной собственностью

93

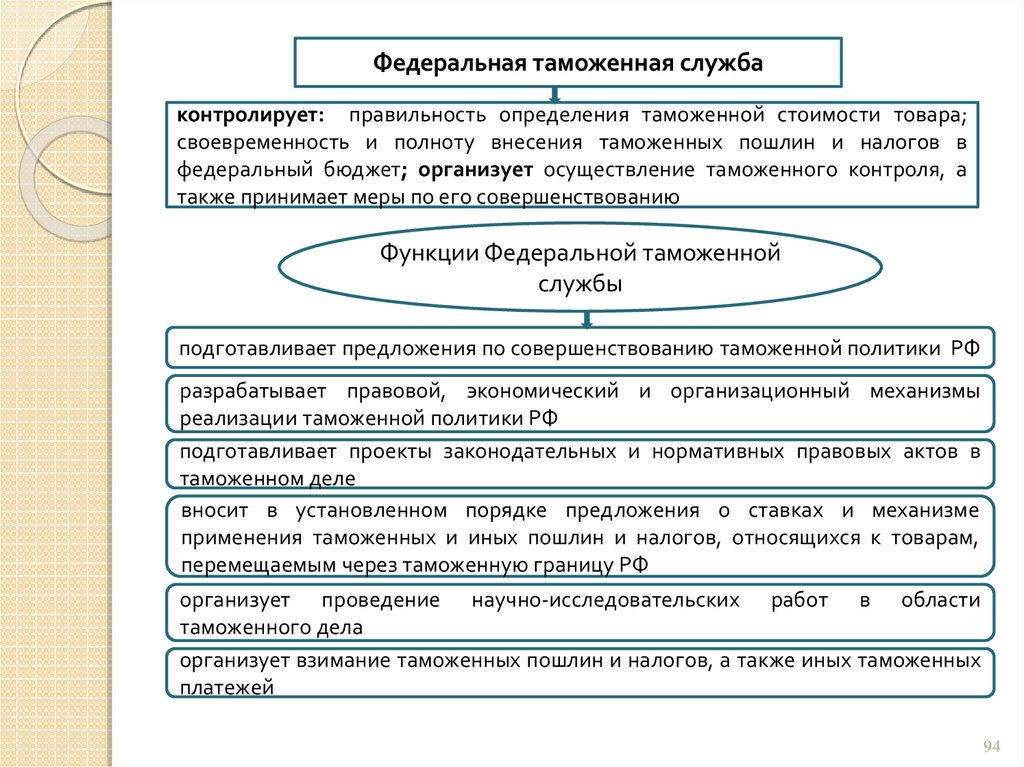

94.

Федеральная таможенная службаконтролирует: правильность определения таможенной стоимости товара;

своевременность и полноту внесения таможенных пошлин и налогов в

федеральный бюджет; организует осуществление таможенного контроля, а

также принимает меры по его совершенствованию

Функции Федеральной таможенной

службы

подготавливает предложения по совершенствованию таможенной политики РФ

разрабатывает правовой, экономический и организационный механизмы

реализации таможенной политики РФ

подготавливает проекты законодательных и нормативных правовых актов в

таможенном деле

вносит в установленном порядке предложения о ставках и механизме

применения таможенных и иных пошлин и налогов, относящихся к товарам,

перемещаемым через таможенную границу РФ

организует проведение научно-исследовательских работ в области

таможенного дела

организует взимание таможенных пошлин и налогов, а также иных таможенных

платежей

94

95. Формы проведения таможенной ревизии

Таможеннаяревизия -

это

форма

таможенного

контроля,

которая заключается в проведении

таможенными органами проверки:

-факта выпуска товаров;

-достоверности сведений, указанных

в таможенной декларации и иных

документах, представляемых при

таможенном оформлении, путем

сопоставления этих сведений с

данными бухгалтерского учета и

отчетности, со счетами, с другой

информацией,

имеющейся

у

проверяемых лиц (декларантов, лиц,

осуществляющих деятельность в

области таможенного дела, и других

проверяемых лиц)

95

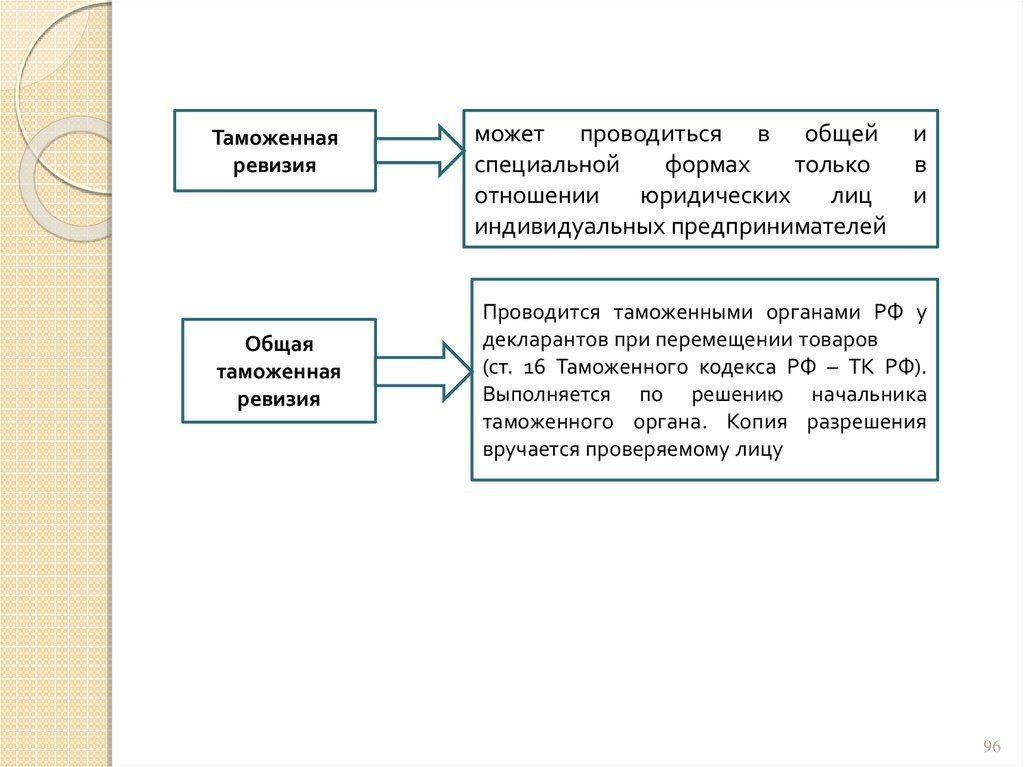

96.

Таможеннаяревизия

Общая

таможенная

ревизия

может проводиться в общей

специальной

формах

только

отношении

юридических

лиц

индивидуальных предпринимателей

и

в

и

Проводится таможенными органами РФ у

декларантов при перемещении товаров

(ст. 16 Таможенного кодекса РФ – ТК РФ).

Выполняется по решению начальника

таможенного органа. Копия разрешения

вручается проверяемому лицу

96

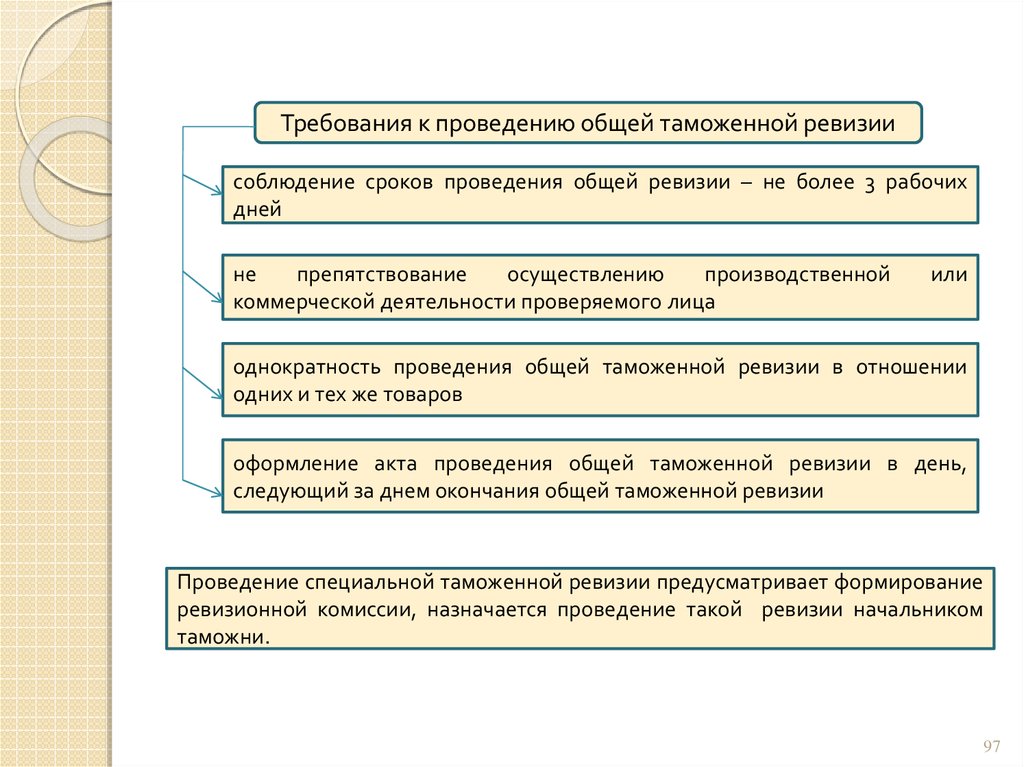

97.

Требования к проведению общей таможенной ревизиисоблюдение сроков проведения общей ревизии – не более 3 рабочих

дней

не

препятствование

осуществлению

производственной

коммерческой деятельности проверяемого лица

или

однократность проведения общей таможенной ревизии в отношении

одних и тех же товаров

оформление акта проведения общей таможенной ревизии в день,

следующий за днем окончания общей таможенной ревизии

Проведение специальной таможенной ревизии предусматривает формирование

ревизионной комиссии, назначается проведение такой ревизии начальником

таможни.

97

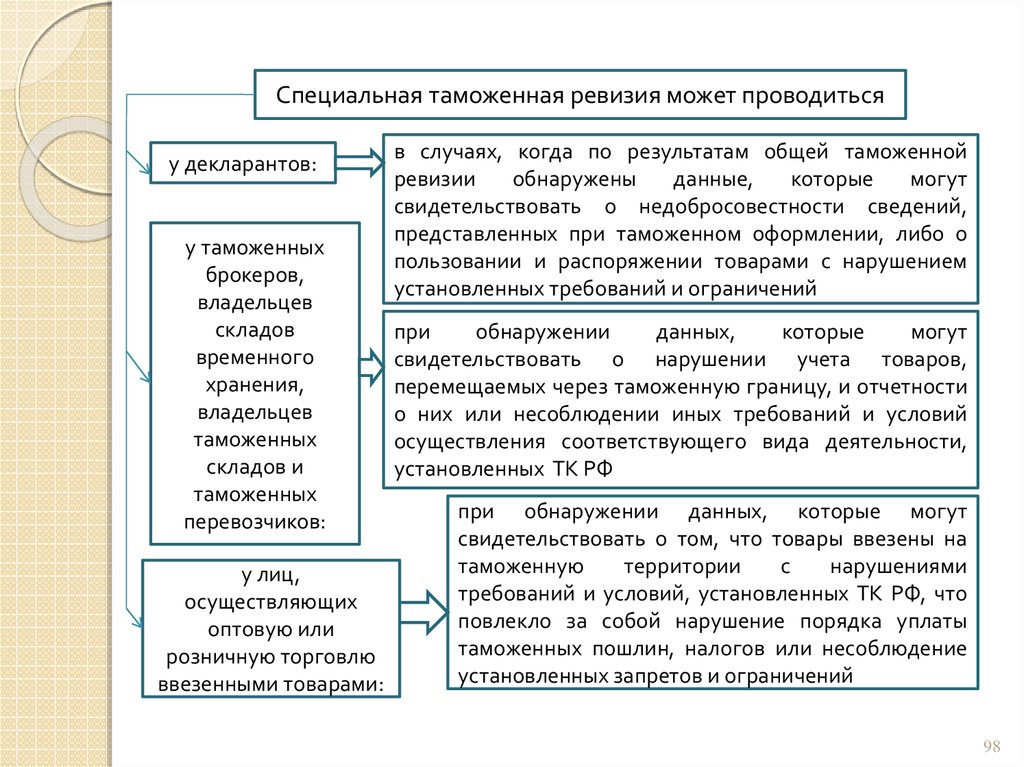

98.

Специальная таможенная ревизия может проводитьсяу декларантов:

у таможенных

брокеров,

владельцев

складов

временного

хранения,

владельцев

таможенных

складов и

таможенных

перевозчиков:

у лиц,

осуществляющих

оптовую или

розничную торговлю

ввезенными товарами:

в случаях, когда по результатам общей таможенной

ревизии

обнаружены

данные,

которые

могут

свидетельствовать о недобросовестности сведений,

представленных при таможенном оформлении, либо о

пользовании и распоряжении товарами с нарушением

установленных требований и ограничений

при

обнаружении

данных,

которые

могут

свидетельствовать о нарушении учета товаров,

перемещаемых через таможенную границу, и отчетности

о них или несоблюдении иных требований и условий

осуществления соответствующего вида деятельности,

установленных ТК РФ

при обнаружении данных, которые могут

свидетельствовать о том, что товары ввезены на

таможенную

территории

с

нарушениями

требований и условий, установленных ТК РФ, что

повлекло за собой нарушение порядка уплаты

таможенных пошлин, налогов или несоблюдение

установленных запретов и ограничений

98

99. 2-й вид внешнего контроля – НЕЗАВИСИМЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ

Независимый контроль осуществляетсянезависимыми

аудиторами

и

аудиторскими фирмами.

Он обеспечивает наличие достоверной

информации, позволяет

повысить

эффективность

функционирования

рынка капитала и дает возможность

оценивать

и

прогнозировать

последствия различных экономических

решений.

99

100. 30.12.2008 г. принят Федеральный закон № 307-ФЗ «Об аудиторской деятельности»

В соответствии с законом, аудиторскаядеятельность – деятельность по проведению аудита и оказанию сопутствующих

аудиту услуг, осуществляемая аудиторскими

организациями

и

индивидуальными аудиторами.

Аудит – это независимая проверка

бухгалтерской (финансовой) отчетности

аудируемого лица в целях выражения

мнения о достоверности отчетности.

100

101. При проведении аудиторской проверки аудиторские организации и индивидуальные аудиторы обязаны:

1)2)

3)

осуществлять аудиторскую проверку в

соответствии с законодательством;

предоставлять по требованию аудируемого

лица необходимую информацию о требованиях законодательства РФ, касающихся проведения аудиторской проверки, а также о

нормативных актах РФ, на которых

основываются

замечания

и

выводы

аудиторской организации;

в срок, установленный договором оказания

аудиторских услуг, передать аудиторское

заключение аудируемому лицу;

101

102.

4) обеспечивать сохранность документов,получаемых и составляемых в ходе

аудиторской проверки, не разглашать их

содержание без согласия аудируемого лица,

за исключением случаев, предусмотренных

законодательством;

5) хранить тайну об операциях аудируемых лиц

и лиц, которым оказывались сопутствующие

аудиторские услуги;

6) соблюдать правила (стандарты) аудиторской

деятельности и др.

102

103.

Заказчиками аудита, выступают коммерческиеорганизации (например, ОАО),

для которых

обязательность проведения ежегодного аудита

определена нормами законодательства (банки,

страховые компании, биржи и др.), а также собственники коммерческих организаций (учредители,

акционеры).

Объектами

аудиторской

проверки

являются:

собственность

акционеров

и

инвесторов

и

управленческая деятельность их исполнительных

органов.

Аудиторский контроль независим от государственных органов и проверяемых организаций,

проводится на договорной основе, может быть

внутренним и внешним.

103

104. 3-й вид внешнего контроля – ОБЩЕСТВЕННЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ

Для осуществления общественного контроля несоздаются какие – либо специальные органы.

Контроль проводится без участия государственных

контролирующих органов на основе законов,

обязывающих

органы

власти

предоставлять

информацию обществу через средства массовой

информации.

Осуществлять такой контроль могут любые,

желающие этим заниматься лица и общественные

формальные и неформальные организации в пределах,

предоставленных им законодательством прав и

полномочий (профсоюзы, фонды, добровольные

общества).

Например, профсоюзы контролируют соблюдение

законодательства по труду, условия труда и оплаты.

104

105.

Органом общественного финансового контроля являетсяОбщественная палата, созданная в соответствии с

Федеральным законом № 32-ФЗ «Об общественной палате

РФ» (4 апреля 2005 г.).

Общественная

палата

создана

для

обеспечения

взаимодействия граждан РФ с федеральными органами

государственной власти, органами государственной власти

субъектов РФ и органами местного самоуправления в целях

учета потребностей и интересов граждан РФ, защиты прав и

свобод граждан РФ и прав общественных объединений при

формировании и реализации государственной политики, а

также в целях осуществления общегосударственного

контроля

за

деятельностью

федеральных

органов

исполнительной власти, органов исполнительной власти

субъектов РФ и органов местного самоуправления.

Официальный сайт Общественной палаты: http://www.oprf.ru

105

106.

Общественная палата призвана обеспечить согласованиеобщественно значимых интересов граждан РФ, общественных

объединений, органов государственной власти и органов местного

самоуправления для решения наиболее важных вопросов

экономического и социального развития, обеспечения национальной

безопасности, защиты прав и свобод граждан РФ, конституционного

строя РФ и демократических принципов развития гражданского

общества в РФ путем:

-

привлечения граждан и общественных объединений к реализации

государственной политики;

-

выдвижения и поддержки гражданских инициатив, тиеющих

общероссийское значение и направленных на реализацию

конституционных прав, свобод и законных интересов граждан и

общественных объединений;

-

проведение общественной экспертизы

проектов федеральных

законов и проектов законов субъектов РФ, а также проектов

нормативных правовых актов органов исполнительной власти РФ и

проектов правовых актов органов местного самоуправления;

106

107.

-осуществления общественного контроля за деятельностью

Правительства РФ, федеральных органов исполнительной власти,

органов исполнительной власти субъектов РФ и органов местного

самоуправления в соответствии с требованиями ФЗ № 32.

В сентябре 2006 г. Общественную палату приняли в Международную

ассоциацию экономических и социальных советов и схожих

институтов (МАЭСССИ).

Цель Международной ассоциации – содействие диалогу и обмену

информацией и документами между экономическими и социальными

комитетами – членами МАЭСССИ, а в перспективе и глобальному

диалогу мировых экономических и социальных партнеров.

107