Финансы

ФинансыПохожие презентации:

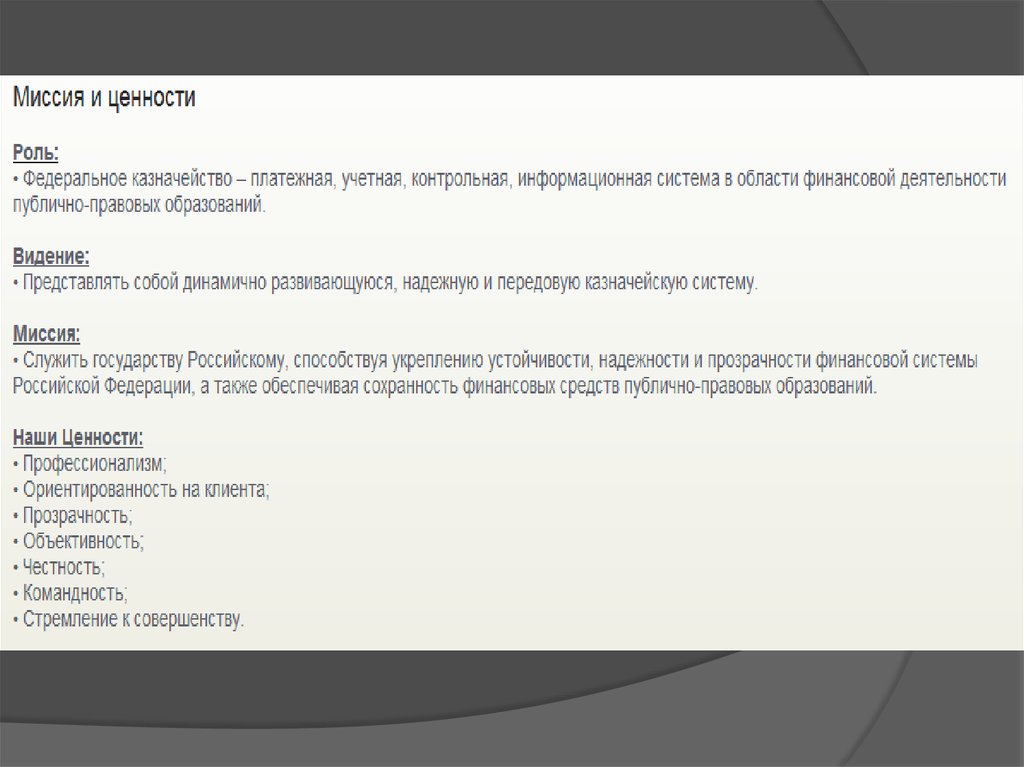

Федеральное Казначейство

1. 109097, г. Москва, ул. Ильинка, д. 9.

2. Руководство Федерального Казначейства

РУКОВОДИТЕЛЬ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВАРоман Евгеньевич АРТЮХИН

Родился 16 августа 1973 г. в п. Икша Дмитровского

района Московской области. В 1995 г. окончил

Государственную академию управления им. С.

Орджоникидзе, в 1998 г. - Московскую государственную

юридическую академию. С 1995 г. по 2005 г. работал в

Министерстве финансов Российской Федерации:

1995 г. – 1998 г. – ведущий специалист Главного

управления федерального казначейства;

1998 г. - 2003 г. – начальник отдела – главный бухгалтер

Главного управления федерального казначейства;

2003 г. – 2004 г. – заместитель начальника Главного

управления федерального казначейства, заместитель

директора Департамента – Главного управления

федерального казначейства.

С 2005 г. назначен на должность заместителя

руководителя Федерального казначейства.

С октября 2007 г. возглавляет Федеральное казначейство.

Действительный государственный советник Российской

Федерации 2 класса.

Награжден медалью ордена "За заслуги перед

Отечеством" II степени, наградами Министерства

финансов Российской Федерации и Казначейства России.

Имеет благодарность Президента Российской Федерации

и Правительства Российской Федерации. Кандидат

юридических наук.

3.

Исполнение бюджета может быть либо банковским,либо казначейским. В России переход к

казначейскому исполнению бюджета начался в 1992

г. и закончился в 2000 г. До 1992 г. исполнение

бюджета в нашей стране было банковским.

4.

Постановлением ПравительстваРоссийской Федерации от 01 декабря 2004

года № 703 «О Федеральном

казначействе» было утверждено

Положение о Федеральном казначействе.

5.

6.

Казначейство – специальный государственныйфинансовый орган, представляющий единую

централизованную систему, созданную по территориальному

принципу и входящую в состав Минфина РФ.

7.

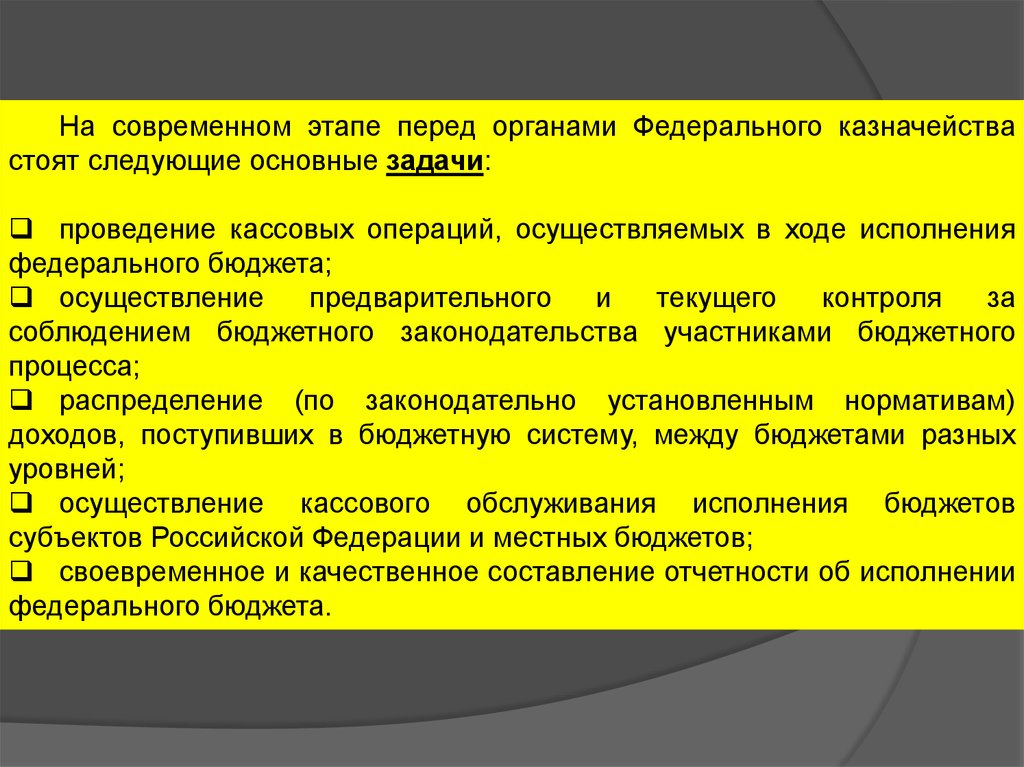

На современном этапе перед органами Федерального казначействастоят следующие основные задачи:

проведение кассовых операций, осуществляемых в ходе исполнения

федерального бюджета;

осуществление

предварительного

и

текущего

контроля

за

соблюдением бюджетного законодательства участниками бюджетного

процесса;

распределение (по законодательно установленным нормативам)

доходов, поступивших в бюджетную систему, между бюджетами разных

уровней;

осуществление кассового обслуживания исполнения бюджетов

субъектов Российской Федерации и местных бюджетов;

своевременное и качественное составление отчетности об исполнении

федерального бюджета.

8.

Федеральное казначейство находится в веденииМинистерства финансов Российской Федерации.

9.

Система территориальных органовказначейства.

Федеральное казначейство осуществляет свою

деятельность непосредственно и через свои

территориальные органы, подведомственные

федеральные казенные учреждения во

взаимодействии с другими федеральными органами

исполнительной власти, органами исполнительной

власти субъектов РФ, органами местного

самоуправления, Центральным банком РФ,

общественными объединениями и иными

организациями.

10.

Структура построения соответствует существующемуадминистративно-территориальному делению

России. Организационно-функциональная структура

содержит 3уровня иерархии:

1 уровень – Главное Управление ФК МФ РФ;

2 уровень – управления ФК (УФК) по субъектам РФ,

краям, областям и т.д.;

3 уровень – отделения ФК (ОФК) по городам, районам и

районам в городах.

11.

Федеральное казначейство возглавляетруководитель, назначаемый на должность и

освобождаемый от должности Правительством РФ

по представлению Министра финансов РФ.

12.

Федеральное казначейство вправе иметьгеральдический знак - эмблему, флаг и вымпел,

учреждаемые Министерством финансов РФ по

согласованию с Геральдическим советом при

Президенте РФ.

13.

Основные функции, полномочия и праваорганов казначейства.

14.

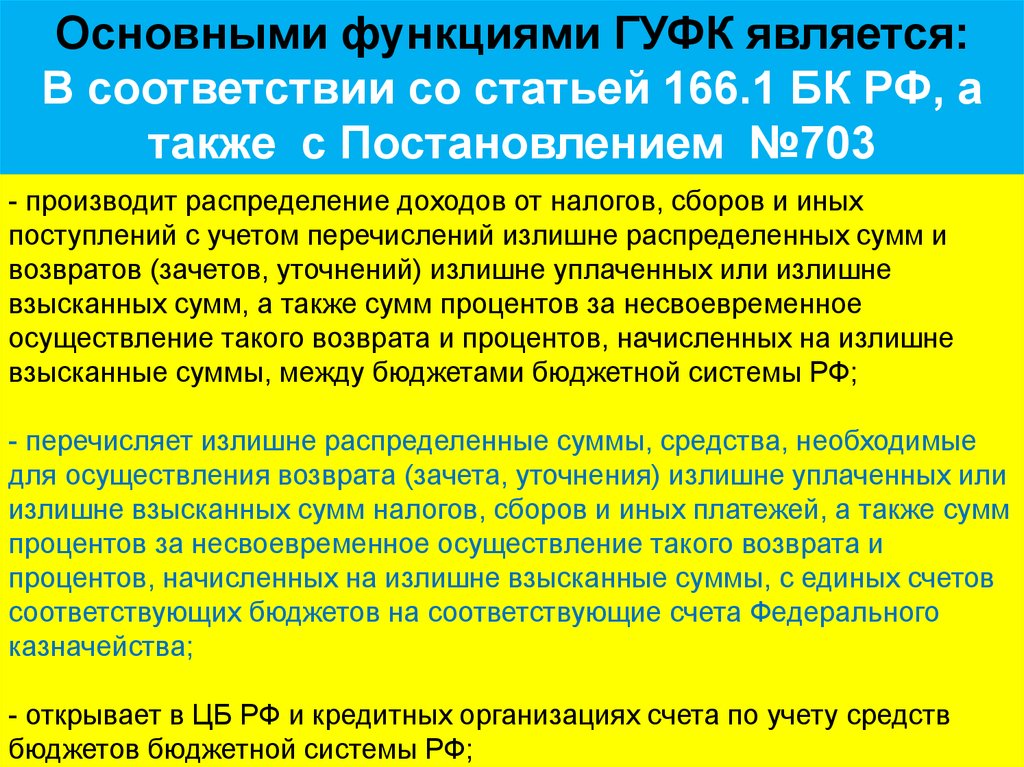

Основными функциями ГУФК является:В соответствии со статьей 166.1 БК РФ, а

также с Постановлением №703

- производит распределение доходов от налогов, сборов и иных

поступлений с учетом перечислений излишне распределенных сумм и

возвратов (зачетов, уточнений) излишне уплаченных или излишне

взысканных сумм, а также сумм процентов за несвоевременное

осуществление такого возврата и процентов, начисленных на излишне

взысканные суммы, между бюджетами бюджетной системы РФ;

- перечисляет излишне распределенные суммы, средства, необходимые

для осуществления возврата (зачета, уточнения) излишне уплаченных или

излишне взысканных сумм налогов, сборов и иных платежей, а также сумм

процентов за несвоевременное осуществление такого возврата и

процентов, начисленных на излишне взысканные суммы, с единых счетов

соответствующих бюджетов на соответствующие счета Федерального

казначейства;

- открывает в ЦБ РФ и кредитных организациях счета по учету средств

бюджетов бюджетной системы РФ;

15.

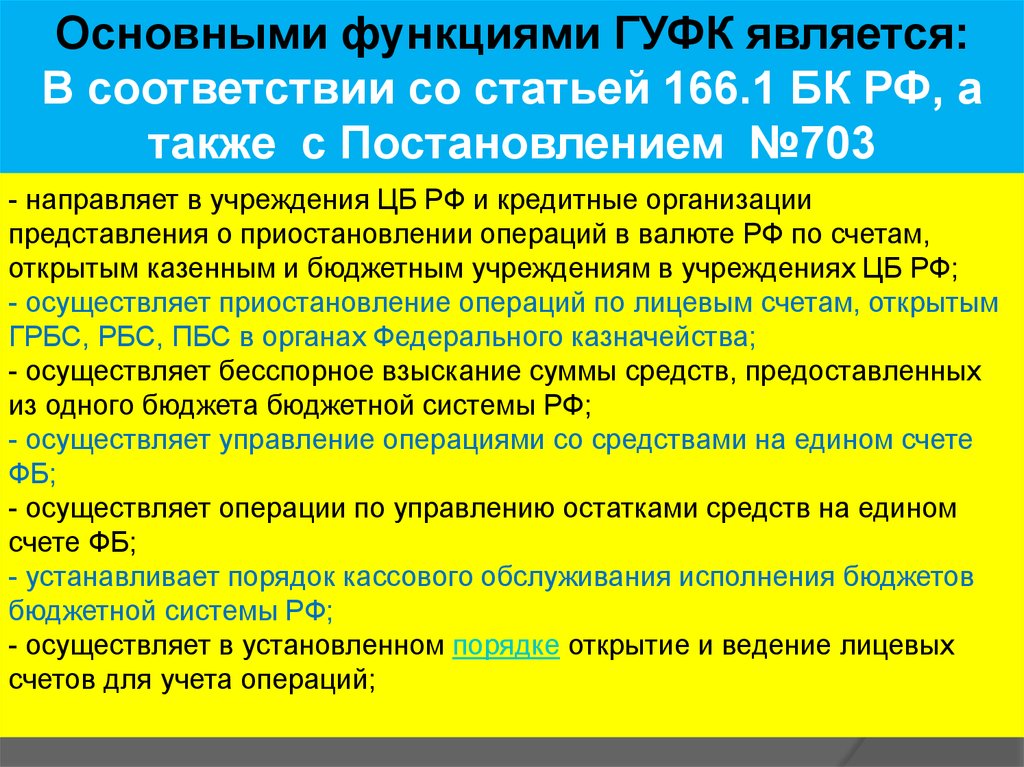

Основными функциями ГУФК является:В соответствии со статьей 166.1 БК РФ, а

также с Постановлением №703

- направляет в учреждения ЦБ РФ и кредитные организации

представления о приостановлении операций в валюте РФ по счетам,

открытым казенным и бюджетным учреждениям в учреждениях ЦБ РФ;

- осуществляет приостановление операций по лицевым счетам, открытым

ГРБС, РБС, ПБС в органах Федерального казначейства;

- осуществляет бесспорное взыскание суммы средств, предоставленных

из одного бюджета бюджетной системы РФ;

- осуществляет управление операциями со средствами на едином счете

ФБ;

- осуществляет операции по управлению остатками средств на едином

счете ФБ;

- устанавливает порядок кассового обслуживания исполнения бюджетов

бюджетной системы РФ;

- осуществляет в установленном порядке открытие и ведение лицевых

счетов для учета операций;

16.

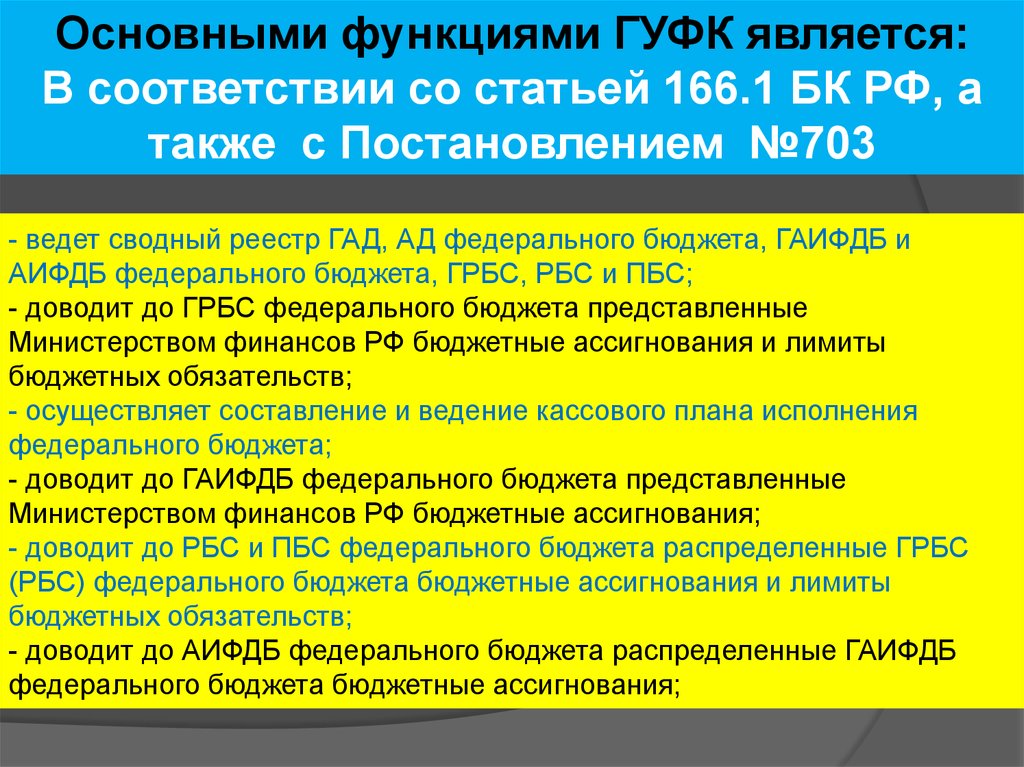

Основными функциями ГУФК является:В соответствии со статьей 166.1 БК РФ, а

также с Постановлением №703

- ведет сводный реестр ГАД, АД федерального бюджета, ГАИФДБ и

АИФДБ федерального бюджета, ГРБС, РБС и ПБС;

- доводит до ГРБС федерального бюджета представленные

Министерством финансов РФ бюджетные ассигнования и лимиты

бюджетных обязательств;

- осуществляет составление и ведение кассового плана исполнения

федерального бюджета;

- доводит до ГАИФДБ федерального бюджета представленные

Министерством финансов РФ бюджетные ассигнования;

- доводит до РБС и ПБС федерального бюджета распределенные ГРБС

(РБС) федерального бюджета бюджетные ассигнования и лимиты

бюджетных обязательств;

- доводит до АИФДБ федерального бюджета распределенные ГАИФДБ

федерального бюджета бюджетные ассигнования;

17.

Основными функциями ГУФК является:В соответствии со статьей 166.1 БК РФ, а

также с Постановлением №703

- ведет учет операций по кассовому исполнению федерального бюджета,

составляет и представляет в Министерство финансов РФ информацию и

отчет о кассовом исполнении федерального бюджета;

- получает от ГРБС, ГАИФДБ, ГАД федерального бюджета материалы,

необходимые для составления бюджетной отчетности об исполнении

федерального бюджета;

- составляет на основании бюджетной отчетности, представленной ГРБС,

ГАИФДБ, ГАД федерального бюджета, бюджетную отчетность об

исполнении федерального бюджета и представляет ее в Министерство

финансов РФ;

- составляет и представляет в Министерство финансов РФ отчет об

исполнении консолидированного бюджета РФ и бюджетов ГВБФ на

основании отчета об исполнении федерального бюджета, отчетности и

материалов, представленных органами управления ГВБФ РФ,

финансовыми органами субъектов РФ;

18.

Основными функциями ГУФК является:В соответствии со статьей 166.1 БК РФ, а

также с Постановлением №703

- обеспечивает в пределах остатков средств на счетах бюджетов

бюджетной системы РФ проведение кассовых выплат из бюджетов от

имени и по поручению АД, АИФДБ, финансовых органов или ПБС

бюджета, лицевые счета которых открыты в органах Федерального

казначейства;

- осуществляет санкционирование оплаты денежных обязательств ПБС

федерального бюджета и АИФДБ федерального бюджета, лицевые счета

которых открыты в Федеральном казначействе;

-осуществляет создание и ведение единого портала бюджетной системы

РФ;

- осуществляет создание, ведение, развитие и обслуживание ГИС о гос. и

мун. платежах;

- устанавливает по согласованию с ЦБ РФ в соответствии с ФЗ 27 июля

2010 года N 210-ФЗ "Об организации предоставления государственных и

муниципальных услуг" порядок ведения ГИС о государственных и

муниципальных платежах;

19.

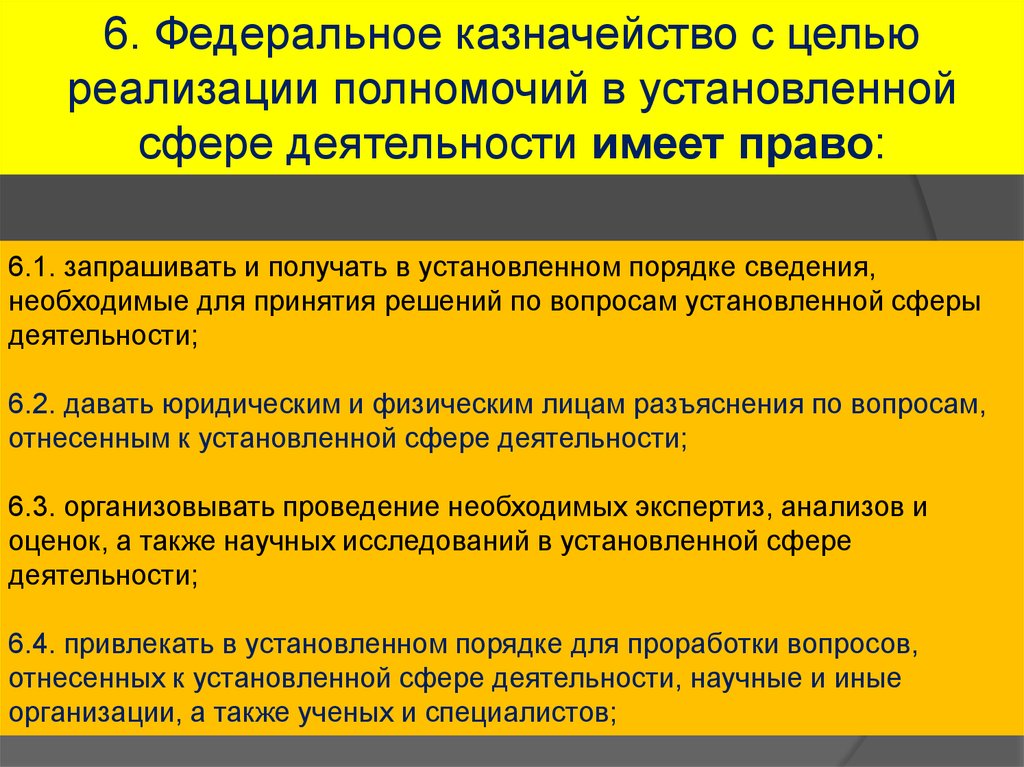

6. Федеральное казначейство с цельюреализации полномочий в установленной

сфере деятельности имеет право:

6.1. запрашивать и получать в установленном порядке сведения,

необходимые для принятия решений по вопросам установленной сферы

деятельности;

6.2. давать юридическим и физическим лицам разъяснения по вопросам,

отнесенным к установленной сфере деятельности;

6.3. организовывать проведение необходимых экспертиз, анализов и

оценок, а также научных исследований в установленной сфере

деятельности;

6.4. привлекать в установленном порядке для проработки вопросов,

отнесенных к установленной сфере деятельности, научные и иные

организации, а также ученых и специалистов;

20.

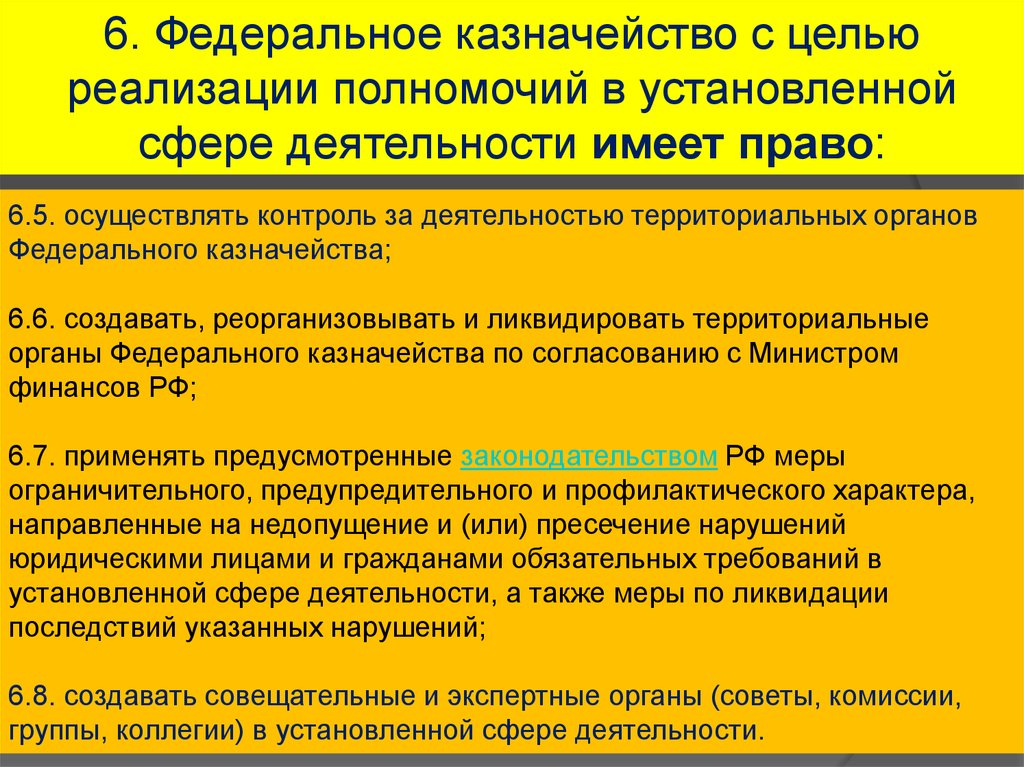

6. Федеральное казначейство с цельюреализации полномочий в установленной

сфере деятельности имеет право:

6.5. осуществлять контроль за деятельностью территориальных органов

Федерального казначейства;

6.6. создавать, реорганизовывать и ликвидировать территориальные

органы Федерального казначейства по согласованию с Министром

финансов РФ;

6.7. применять предусмотренные законодательством РФ меры

ограничительного, предупредительного и профилактического характера,

направленные на недопущение и (или) пресечение нарушений

юридическими лицами и гражданами обязательных требований в

установленной сфере деятельности, а также меры по ликвидации

последствий указанных нарушений;

6.8. создавать совещательные и экспертные органы (советы, комиссии,

группы, коллегии) в установленной сфере деятельности.

21.

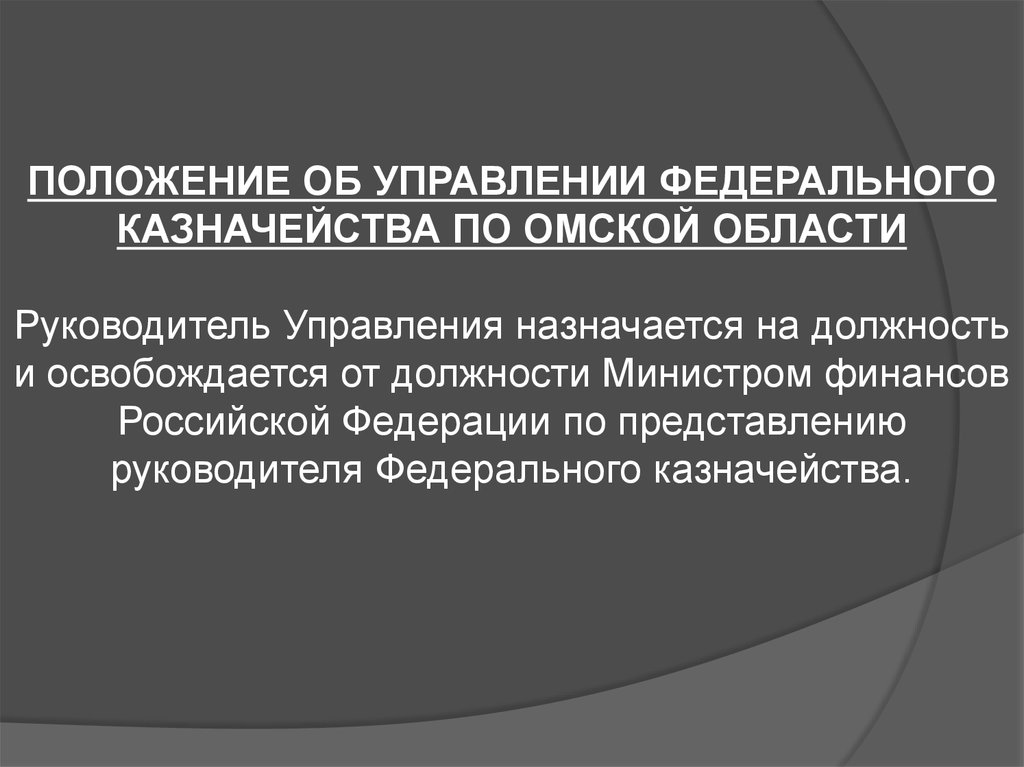

ПОЛОЖЕНИЕ ОБ УПРАВЛЕНИИ ФЕДЕРАЛЬНОГОКАЗНАЧЕЙСТВА ПО ОМСКОЙ ОБЛАСТИ

Руководитель Управления назначается на должность

и освобождается от должности Министром финансов

Российской Федерации по представлению

руководителя Федерального казначейства.

22.

Управление осуществляет свою деятельность непосредственно и черезподчиненные ему отделения (далее - отделения УФК) во взаимодействии с

федеральными

органами

исполнительной

власти,

органами

исполнительной

власти

субъектов

РФ,

органами

местного

самоуправления, территориальными учреждениями Банка России,

общественными объединениями и иными организациями.

23.

8. Основными задачами деятельности Управленияявляются:

8.1. Кассовое обслуживание исполнения федерального

бюджета на территории субъекта РФ в соответствии с

бюджетным законодательством РФ.

8.2. Кассовое обслуживание исполнения бюджета субъекта

РФ, бюджетов муниципальных образований в соответствии с

бюджетным законодательством РФ и с соответствующими

соглашениями, заключенными Управлением с органом

исполнительной власти субъекта РФ, органами местного

самоуправления.

24.

Функции Управления9.1. Открывает в учреждениях Банка России и кредитных организациях

счета по учету средств федерального бюджета и иных средств в

соответствии с бюджетным законодательством РФ.

9.2. Открывает и ведет лицевые счета для учета операций со средствами

федерального бюджета, со средствами от предпринимательской и иной

приносящей доход деятельности, обслуживаемым Управлением

распорядителям и получателям средств федерального бюджета.

9.3. Доводит до обслуживаемых Управлением распорядителей и

получателей средств федерального бюджета распределенные главными

распорядителями средств федерального бюджета, распорядителями

средств федерального бюджета показатели сводной бюджетной росписи,

лимиты бюджетных обязательств и объемы финансирования и их

изменения.

9.4. Ведет реестр обслуживаемых Управлением распорядителей и

получателей средств федерального бюджета.

9.5. Ведет учет операций по кассовому исполнению федерального

бюджета на территории субъекта РФ.

9.6. Осуществляет распределение доходов от уплаты федеральных

налогов, сборов и иных поступлений между бюджетами бюджетной

системы РФ в соответствии с законодательством РФ, законами субъекта

25.

Функции Управления9.7. Осуществляет прогнозирование и кассовое планирование средств

федерального бюджета на территории субъекта РФ.

9.8. Осуществляет учет операций со средствами, полученными от

предпринимательской и иной приносящей доход деятельности,

проводимых распорядителями и получателями средств федерального

бюджета, обслуживаемыми Управлением.

9.9. Осуществляет учет обязательств, подлежащих исполнению за счет

средств федерального бюджета находящимися на территории субъекта

РФ получателями средств федерального бюджета.

9.10. Составляет и представляет в установленном порядке в Федеральное

казначейство отчетность о кассовом исполнении федерального бюджета

на территории субъекта РФ и исполнении принятых Управлением на учет

бюджетных обязательств, подлежащих оплате за счет средств

федерального бюджета, а также иную бюджетную отчетность.

9.11. Осуществляет на территории субъекта РФ в соответствии с

бюджетным законодательством РФ кассовое обслуживание исполнения

бюджетов бюджетной системы РФ.

9.12. Обеспечивает проведение кассовых выплат из бюджетов бюджетной

системы РФ от имени и по поручению соответствующих органов,

осуществляющих сбор доходов бюджетов, или получателей средств

26.

Функции Управления9.13. Осуществляет предварительный и текущий контроль за ведением

операций со средствами федерального бюджета, осуществляемых

получателями средств федерального бюджета, обслуживаемыми

Управлением.

9.14. Осуществляет в соответствии с бюджетным законодательством РФ

подтверждение денежных обязательств федерального бюджета и

совершает разрешительную надпись на право осуществления расходов

федерального бюджета в рамках выделенных лимитов бюджетных

обязательств.

9.15. Осуществляет функции распорядителя и получателя средств

федерального бюджета, предусмотренных на содержание Управления и

отделений УФК.

9.16. Организует и проводит проверки деятельности отделений УФК по

выполнению ими возложенных на них задач и функций.

9.17. Применяет в соответствии с бюджетным законодательством РФ меры

принуждения к участникам бюджетного процесса за нарушение

бюджетного законодательства РФ.

9.18. Обеспечивает выполнение норм и требований по защите сведений,

составляющих государственную тайну и конфиденциальную информацию,

установленных в соответствии с законодательством РФ.

27.

Функции Управления9.19. Обеспечивает своевременное и полное рассмотрение обращений

граждан и направляет заявителям ответы в установленный

законодательством РФ срок.

9.20. Обеспечивает мероприятия по мобилизационной подготовке и

гражданской обороне Управления и отделений УФК.

9.21. Осуществляет в соответствии с законодательством РФ работу по

комплектованию, хранению, учету и использованию архивных документов,

образовавшихся в ходе деятельности Управления.

9.22. Осуществляет полномочия по управлению имуществом,

закрепленным за ним на праве оперативного управления.

9.23. Осуществляет иные функции, предусмотренные законодательством РФ.

28.

Исполнение федерального бюджета, бюджета субъектаРФ, местного бюджета обеспечивается соответственно

Правительством РФ, высшим исполнительным органом

государственной

власти

субъекта

РФ,

местной

администрацией муниципального образования.

29.

Организация исполнения бюджета возлагается насоответствующий финансовый орган (орган управления

государственным внебюджетным фондом).

Исполнение бюджета организуется на основе сводной

бюджетной росписи и кассового плана

30.

Сводная бюджетная роспись - документ, которыйсоставляется и ведется финансовым органом (органом

управления государственным внебюджетным фондом) в

соответствии с БК РФ в целях организации исполнения

бюджета по расходам бюджета и источникам финансирования

дефицита бюджета;

31.

Под кассовым планом понимается прогнозкассовых поступлений в бюджет и кассовых

выплат из бюджета в текущем финансовом

году.

32.

Кассовое обслуживание исполнения бюджетов бюджетнойсистемы РФ осуществляется Федеральным казначейством.

33.

-учет операций со средствами бюджетов осуществляется наединых счетах бюджетов, открытых Федерального

казначейства отдельно для каждого бюджета в учреждениях

Центрального банка РФ;

-управление средствами на единых счетах бюджетов

осуществляют финансовые органы или иные уполномоченные

органы в соответствии с нормативными правовыми актами

РФ, субъектов РФ, муниципальными правовыми актами;

-кассовые выплаты из бюджета осуществляются органом

Федерального казначейства на основании платежных

документов, представленных в орган Федерального

казначейства, в порядке очередности их представления и в

пределах фактического наличия остатка средств на едином

счете бюджета;

34.

При кассовом обслуживании исполнения бюджетов:-все операции по кассовым поступлениям в бюджет и

кассовым выплатам из бюджета на едином счете бюджета

проводятся и учитываются органом Федерального

казначейства по кодам бюджетной классификации РФ;

- органы Федерального казначейства представляют

финансовым органам информацию о кассовых операциях по

исполнению соответствующих бюджетов, а также

информацию о кассовых операциях по исполнению иных

бюджетов, входящих в консолидированный бюджет

соответствующей территории.

35.

Бюджет исполняется на основе единства кассы иподведомственности расходов.

36.

В целях эффективного управления средствами федеральногобюджета и сокращения срока их прохождения до получателей,

сохранности, обеспечения централизованного учета

поступлений в бюджеты всех уровней и получения

оперативной информации о ходе исполнения федерального

бюджета возникает необходимость оптимизации потоков

движения средств федерального бюджета и сосредоточения

их на едином казначейском счете.

37.

Единый казначейский счет (ЕКС) представляет собой счетФедерального казначейства РФ, на котором аккумулируются

денежные средства федерального бюджета и отражаются

операции органов государственной власти РФ по исполнению

федерального бюджета.

Единый казначейский счет открывается в учреждениях

Банка России.

38.

Организация исполнения федерального бюджета подоходам органами казначейства

39.

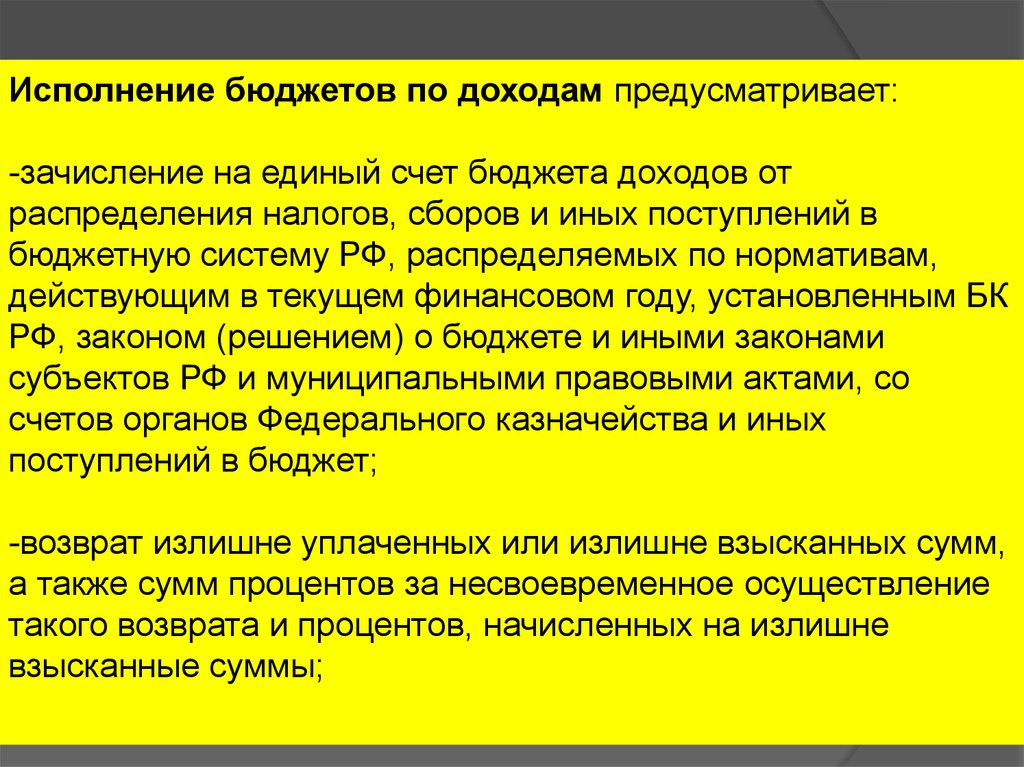

Исполнение бюджетов по доходам предусматривает:-зачисление на единый счет бюджета доходов от

распределения налогов, сборов и иных поступлений в

бюджетную систему РФ, распределяемых по нормативам,

действующим в текущем финансовом году, установленным БК

РФ, законом (решением) о бюджете и иными законами

субъектов РФ и муниципальными правовыми актами, со

счетов органов Федерального казначейства и иных

поступлений в бюджет;

-возврат излишне уплаченных или излишне взысканных сумм,

а также сумм процентов за несвоевременное осуществление

такого возврата и процентов, начисленных на излишне

взысканные суммы;

40.

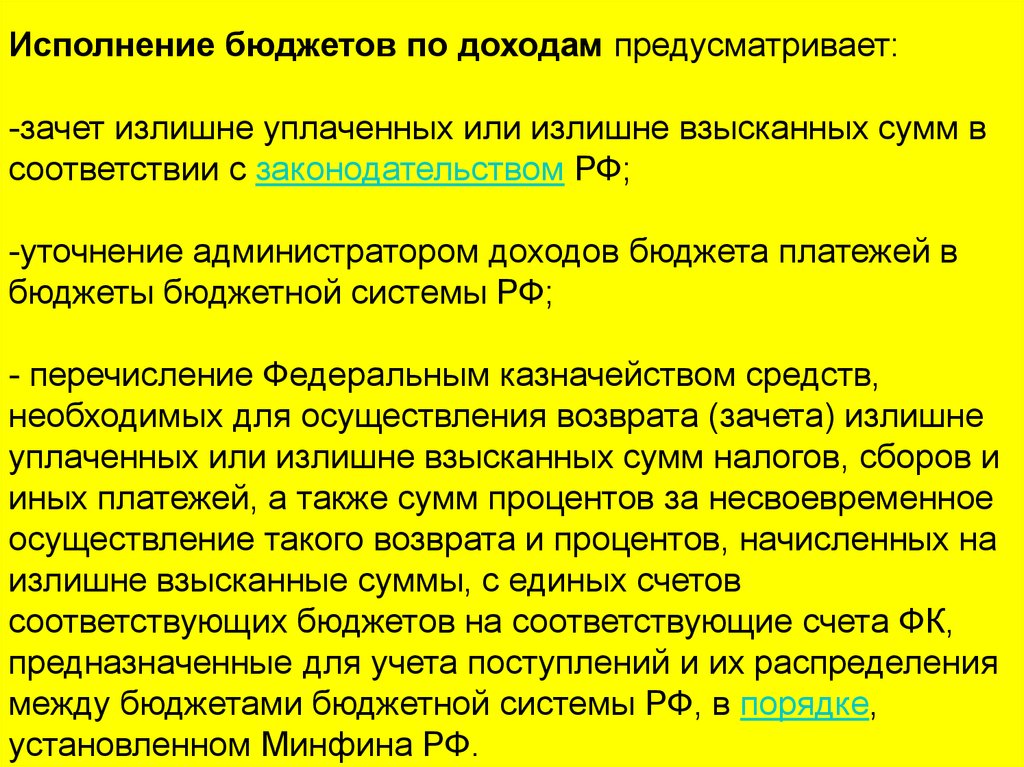

Исполнение бюджетов по доходам предусматривает:-зачет излишне уплаченных или излишне взысканных сумм в

соответствии с законодательством РФ;

-уточнение администратором доходов бюджета платежей в

бюджеты бюджетной системы РФ;

- перечисление Федеральным казначейством средств,

необходимых для осуществления возврата (зачета) излишне

уплаченных или излишне взысканных сумм налогов, сборов и

иных платежей, а также сумм процентов за несвоевременное

осуществление такого возврата и процентов, начисленных на

излишне взысканные суммы, с единых счетов

соответствующих бюджетов на соответствующие счета ФК,

предназначенные для учета поступлений и их распределения

между бюджетами бюджетной системы РФ, в порядке,

установленном Минфина РФ.

41.

Участниками процесса формирования доходной частифедерального бюджета являются:

• налогоплательщики, обеспечивающие перечисление налогов

и платежей;

• коммерческие банки и учреждения Центрального банка РФ,

осуществляющие безналичные расчеты между

плательщиками и получателями средств;

• органы казначейства, обеспечивающие получение и учет

поступивших налогов и платежей;

• органы Федеральной налоговой службы, регулирующие

отношения между плательщиками и получателями по

возврату и зачету налогов и платежей из федерального

бюджета.

42.

Организация исполнения федерального бюджета порасходам органами казначейства

43.

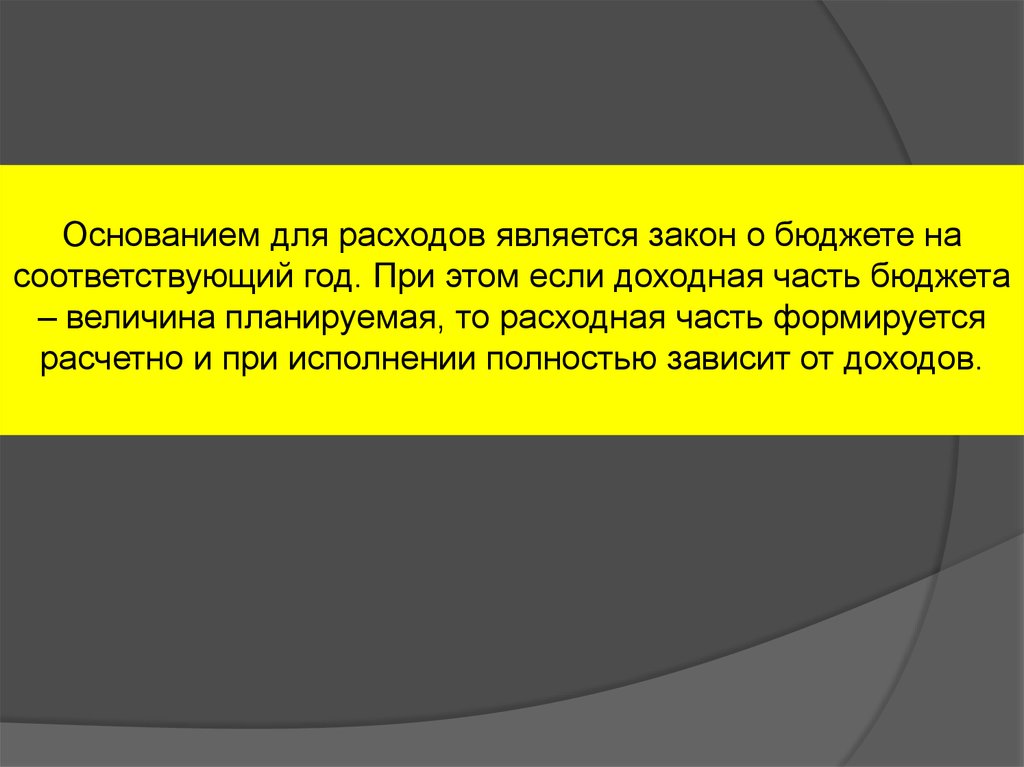

Основанием для расходов является закон о бюджете насоответствующий год. При этом если доходная часть бюджета

– величина планируемая, то расходная часть формируется

расчетно и при исполнении полностью зависит от доходов.

44.

Расходы федерального бюджета сформированы исходя изпотребностей содержания и развития экономики по

следующим принципам:

• территориальный – расходы для субъектов РФ;

• отраслевой – расходы министерств и ведомств;

• функциональный – расходы на социальные, научные,

конверсионные, экологические и другие целевые программы.

45.

Исполнение бюджета по расходам предусматривает:принятие и учет бюджетных обязательств;

подтверждение денежных обязательств;

санкционирование оплаты денежных обязательств;

подтверждение исполнения денежных обязательств.

46.

Получатель бюджетных средств принимает бюджетныеобязательства в пределах доведенных до него лимитов

бюджетных обязательств. Получатель бюджетных средств

принимает бюджетные обязательства путем заключения

государственных (муниципальных) контрактов, иных

договоров с физическими и юридическими лицами,

индивидуальными предпринимателями или в соответствии с

законом, иным правовым актом, соглашением.

47.

Получатель бюджетных средств подтверждаетобязанность оплатить за счет средств бюджета денежные

обязательства в соответствии с платежными и иными

документами, необходимыми для санкционирования их

оплаты, а в случаях, связанных с выполнением оперативнорозыскных мероприятий и осуществлением мер безопасности

в отношении потерпевших, свидетелей и иных участников

уголовного судопроизводства, в соответствии с платежными

документами.

48.

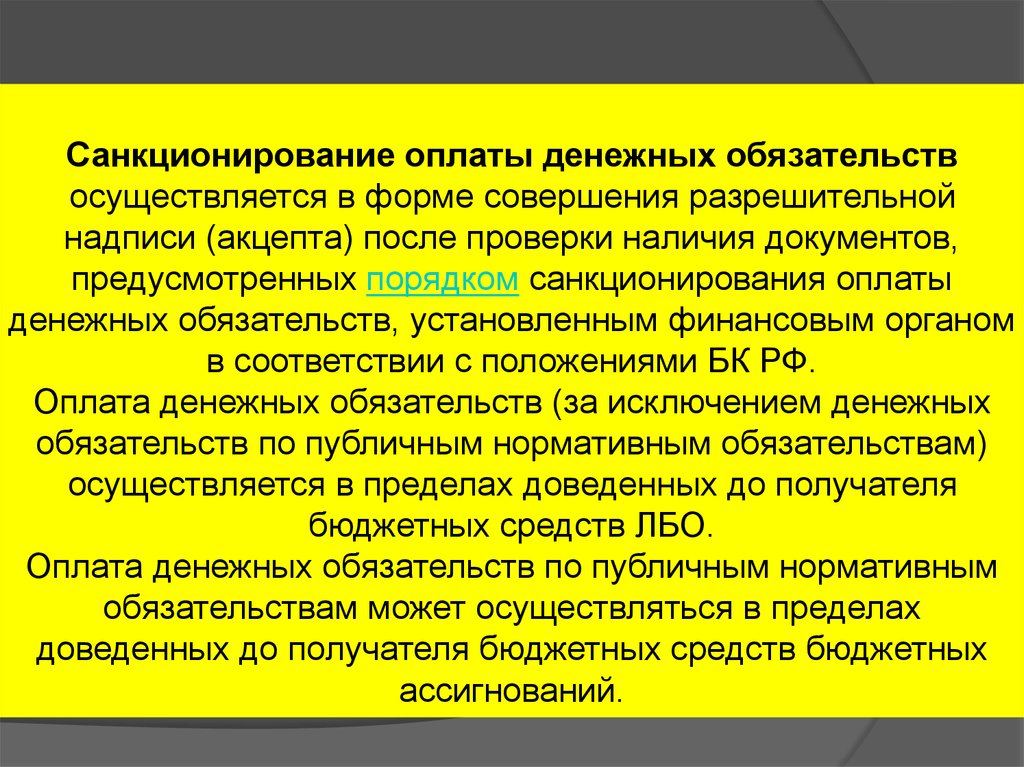

Санкционирование оплаты денежных обязательствосуществляется в форме совершения разрешительной

надписи (акцепта) после проверки наличия документов,

предусмотренных порядком санкционирования оплаты

денежных обязательств, установленным финансовым органом

в соответствии с положениями БК РФ.

Оплата денежных обязательств (за исключением денежных

обязательств по публичным нормативным обязательствам)

осуществляется в пределах доведенных до получателя

бюджетных средств ЛБО.

Оплата денежных обязательств по публичным нормативным

обязательствам может осуществляться в пределах

доведенных до получателя бюджетных средств бюджетных

ассигнований.

49.

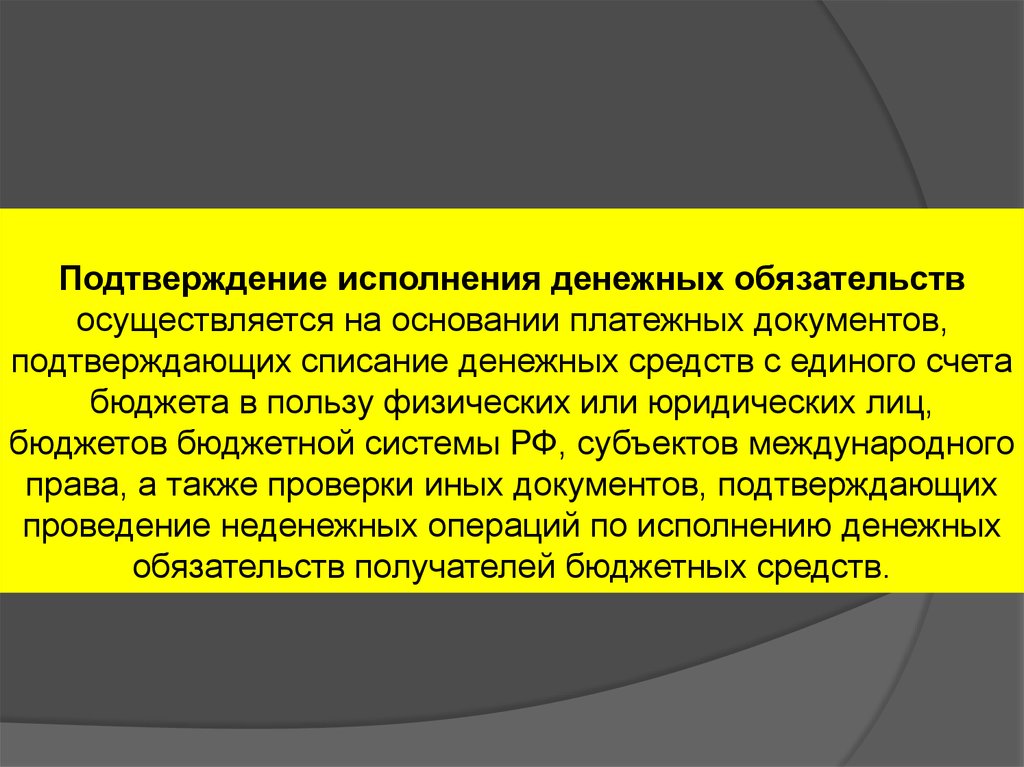

Подтверждение исполнения денежных обязательствосуществляется на основании платежных документов,

подтверждающих списание денежных средств с единого счета

бюджета в пользу физических или юридических лиц,

бюджетов бюджетной системы РФ, субъектов международного

права, а также проверки иных документов, подтверждающих

проведение неденежных операций по исполнению денежных

обязательств получателей бюджетных средств.

50.

Учет операций по исполнению бюджета, осуществляемыхучастниками бюджетного процесса в рамках их бюджетных

полномочий, производится на лицевых счетах, открываемых

в соответствии с положениями БК РФ в Федеральном

казначействе или финансовом органе субъекта РФ

(муниципального образования).

51.

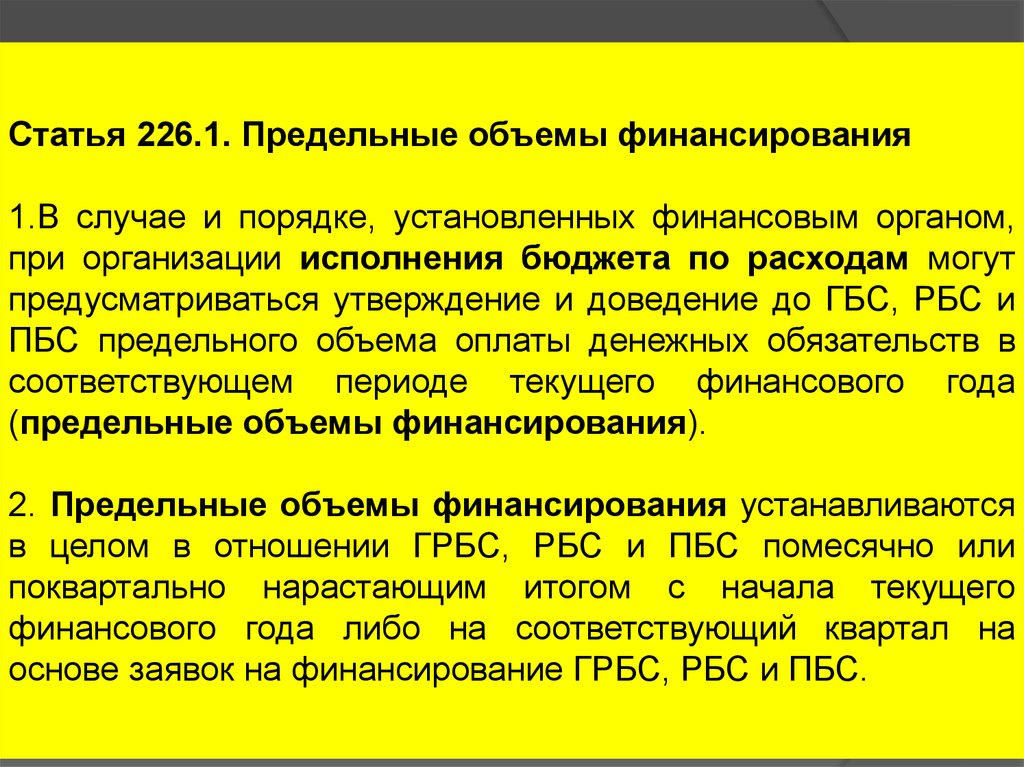

Статья 226.1. Предельные объемы финансирования1.В случае и порядке, установленных финансовым органом,

при организации исполнения бюджета по расходам могут

предусматриваться утверждение и доведение до ГБС, РБС и

ПБС предельного объема оплаты денежных обязательств в

соответствующем периоде текущего финансового года

(предельные объемы финансирования).

2. Предельные объемы финансирования устанавливаются

в целом в отношении ГРБС, РБС и ПБС помесячно или

поквартально нарастающим итогом с начала текущего

финансового года либо на соответствующий квартал на

основе заявок на финансирование ГРБС, РБС и ПБС.

52.

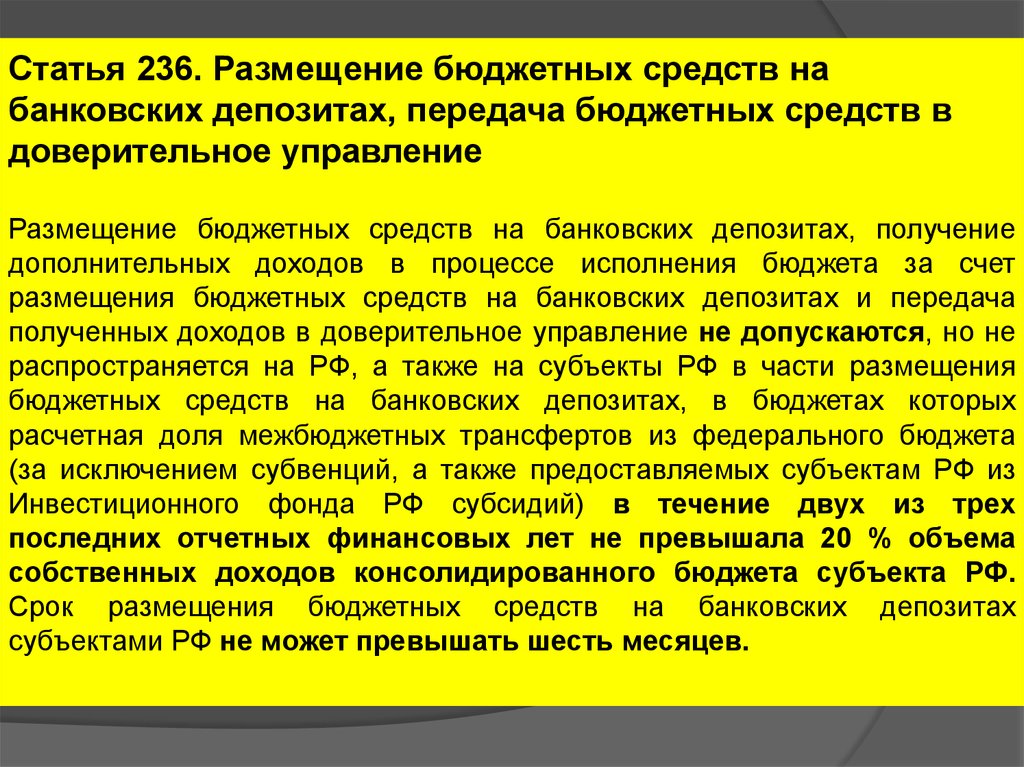

Статья 236. Размещение бюджетных средств набанковских депозитах, передача бюджетных средств в

доверительное управление

Размещение бюджетных средств на банковских депозитах, получение

дополнительных доходов в процессе исполнения бюджета за счет

размещения бюджетных средств на банковских депозитах и передача

полученных доходов в доверительное управление не допускаются, но не

распространяется на РФ, а также на субъекты РФ в части размещения

бюджетных средств на банковских депозитах, в бюджетах которых

расчетная доля межбюджетных трансфертов из федерального бюджета

(за исключением субвенций, а также предоставляемых субъектам РФ из

Инвестиционного фонда РФ субсидий) в течение двух из трех

последних отчетных финансовых лет не превышала 20 % объема

собственных доходов консолидированного бюджета субъекта РФ.

Срок размещения бюджетных средств на банковских депозитах

субъектами РФ не может превышать шесть месяцев.

53.

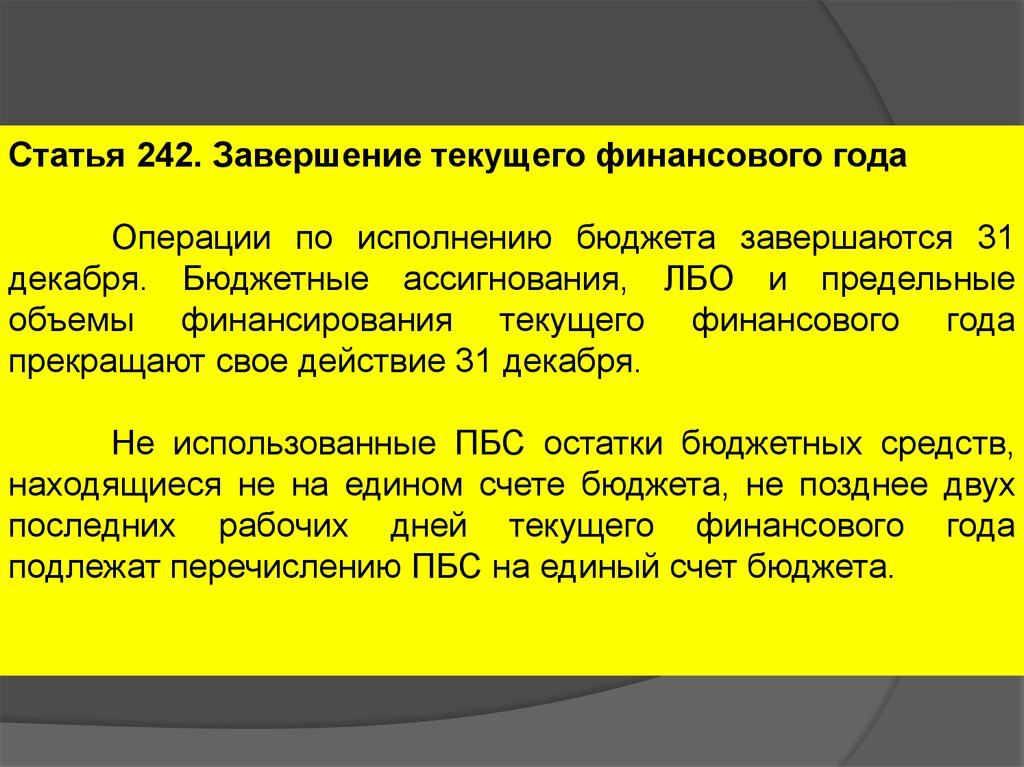

Статья 242. Завершение текущего финансового годаОперации по исполнению бюджета завершаются 31

декабря. Бюджетные ассигнования, ЛБО и предельные

объемы финансирования текущего финансового года

прекращают свое действие 31 декабря.

Не использованные ПБС остатки бюджетных средств,

находящиеся не на едином счете бюджета, не позднее двух

последних рабочих дней текущего финансового года

подлежат перечислению ПБС на единый счет бюджета.

54.

Статья 242. Завершение текущего финансового годаМежбюджетные трансферты, полученные в форме

субсидий, субвенций и иных межбюджетных трансфертов,

имеющих целевое назначение, не использованные в текущем

финансовом году, могут использоваться в очередном

финансовом году на те же цели при наличии потребности в

указанных трансфертах в соответствии с решением главного

администратора бюджетных средств.

Допускается наличие на конец текущего финансового

года средств, размещенных в соответствии с БК РФ на

банковских депозитах.