Финансы

ФинансыПохожие презентации:

Госбюджет. Местные бюджеты. Тема 8

1. Тема 8 Местные бюджеты

2.

1. Социально-экономические функции местных органоввласти Республики Беларусь

2. Особенность доходной базы местных бюджетов

3. Налоговые доходы местных бюджетов

3.

Вопрос №1 Социально-экономические функции местныхорганов власти Республики Беларусь.

Неотъемлемым признаком местного самоуправления является закрепление

законодательством за органами местного управления и самоуправления

самостоятельных полномочий.

Конституции РБ

Законе РБ «О местном

управлении и самоуправлении»

Они обладают широкими

правами и обязанностями

в сфере экономических,

социальных отношений,

бюджета,

охраны

общественного порядка.

Важнейшими полномочиями органов самоуправления

местных Советов депутатов является утверждение

Программы социально-экономического

развития.

4.

Жилищногостроительства

Дорожного

строительства

Благоустройства

Коммунально-бытового и

социально-культурного

обслуживания населения

Охраны

природы

На Советы также возлагается организация, контроль и утверждение отчетов о

выполнении этих программ.

утверждают и исполняют бюджеты;

утверждают отчеты об их исполнении;

устанавливают в соответствии с законом местные налоги и сборы.

Они определяют порядок управления и распоряжения коммунальной

собственностью, правовой режим имущества, который входит в

коммунальную собственность соответствующего административнотерриториального образования.

5.

Выдача согласия на размещение и развитие на территории Советапредприятий, хозяйственных организаций и учреждений, не находящихся в

коммунальной

собственности

соответствующего

административнотерриториального образования

Рассмотрение планов и программ размещения, развития и специализации

предприятий и социально-культурных учреждений различных форм

собственности, выдача по ним заключений и т.д.

осуществляют распоряжение и контроль за использованием земель, их недр, вод, лесов,

охотничьих и рыболовных угодий и прочих ресурсов.

Полномочия местных органов

власти должны подтверждаться

соответствующими доходами и

поступлениями этих доходов в

местные бюджеты

В

бюджете

ежегодно

централизуется часть денежных

доходов предприятий и населения:

подоходный налог, земельный

налог, налог на недвижимость

6.

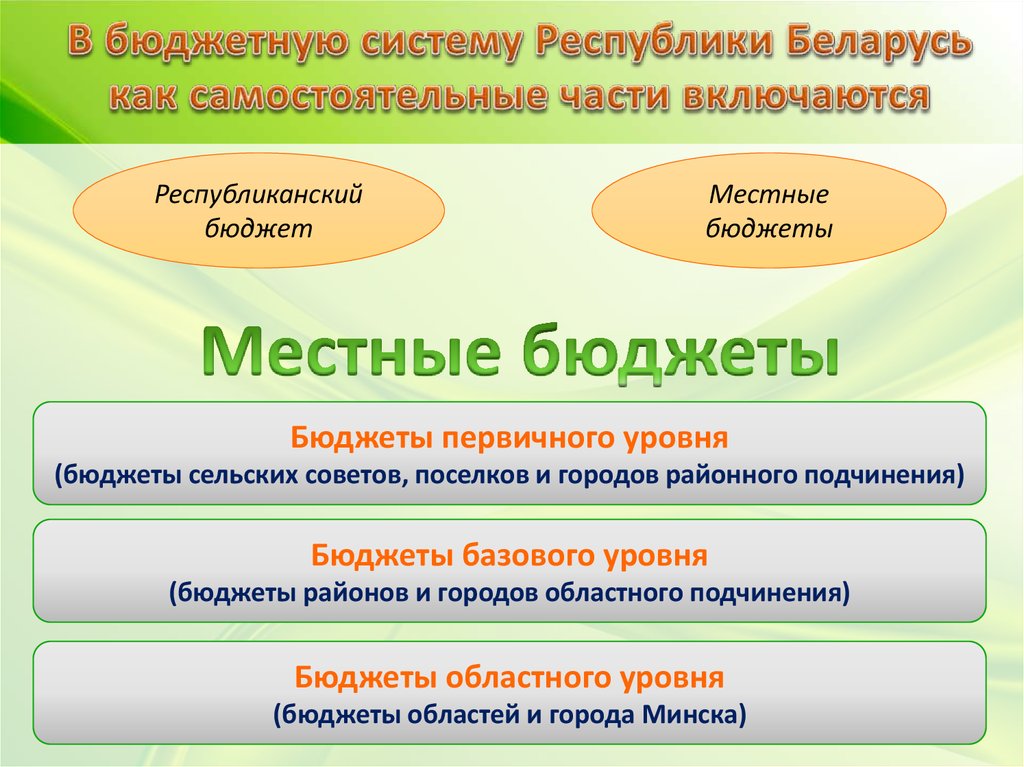

Республиканскийбюджет

Местные

бюджеты

Бюджеты первичного уровня

(бюджеты сельских советов, поселков и городов районного подчинения)

Бюджеты базового уровня

(бюджеты районов и городов областного подчинения)

Бюджеты областного уровня

(бюджеты областей и города Минска)

7.

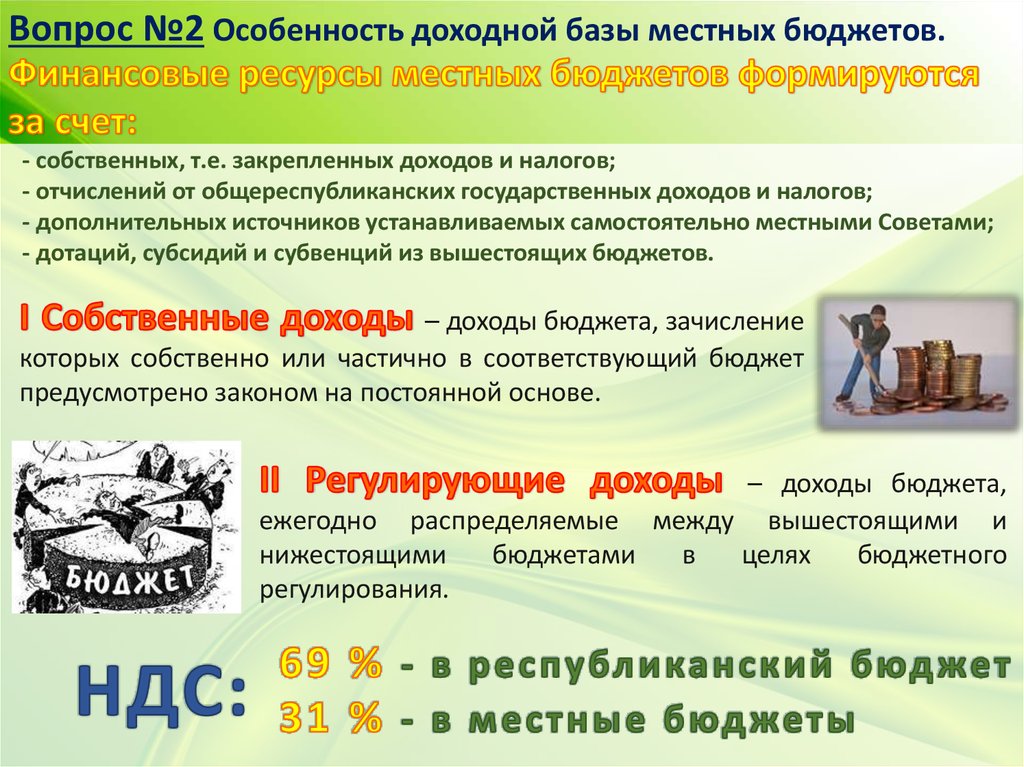

Вопрос №2 Особенность доходной базы местных бюджетов.- собственных, т.е. закрепленных доходов и налогов;

- отчислений от общереспубликанских государственных доходов и налогов;

- дополнительных источников устанавливаемых самостоятельно местными Советами;

- дотаций, субсидий и субвенций из вышестоящих бюджетов.

– доходы бюджета, зачисление

которых собственно или частично в соответствующий бюджет

предусмотрено законом на постоянной основе.

– доходы бюджета,

ежегодно распределяемые между вышестоящими и

нижестоящими

бюджетами

в

целях

бюджетного

регулирования.

8.

– бюджетныесредства, передаваемые из одного бюджета в другой бюджет

на безвозвратной и безвозмездной основе.

– межбюджетный трансферт, предоставляемый

из вышестоящего бюджета нижестоящему в случае если

собственных регулирующих доходов недостаточно для

сбалансированности нижестоящего бюджета.

–

межбюджетный

трансферт,

предоставляемый другому бюджету на осуществление

определенных целевых расходов.

– бюджетный трансферт, предоставляемый

организации, физическому лицу на условиях участия в

финансировании для производства и реализации товаров

либо частичного возмещения целевых расходов.

9.

Налоговыедоходы

Республиканские и

местные налоги, сборы,

пошлины устанавливаемые

Президентом РБ или

законами

Пени, начисленные за

несвоевременную оплату

налогов, сборов и пошлин

% за пользование

отсрочкой или

рассрочкой уплаты

налогов, сборов,

таможенных платежей и

налоговым кредитом

Неналоговые доходы

Доходы от

использования

имущества,

находящегося в

государственной

собственности

Доходы от

размещения

денежных средств

бюджета, штрафы и

другие неналоговые

платежи

Безвозмездные

поступления

Необязательные платежи

Поступления от

иностранных государств,

международных

организаций, других

бюджетов в форме

межбюджетных

трансфертов

10.

Ставки налога за владение собаками устанавливаются взависимости от высоты в холке:

до 40 сантиметров – не более 0,5 базовой величины;

от 40 до 70 сантиметров – не более 1 базовой величины;

70 и более сантиметров – не более 1,5 базовой величины.

Ставки курортного сбора устанавливаются в

зависимости от вида санаторно-курортной и

оздоровительной организации и не могут

превышать 5%.

Ставки сбора с заготовителей устанавливаются

в размере, не превышающем 5%.

11.

Вопрос №3 Налоговые доходы местных бюджетов.Основной документ, в соответствии с которым

формируются налоговые доходы местных бюджетов

Возможные изменения закрепляются в Законе РБ «О бюджете

на очередной финансовый год».

1. Подоходный налог с физических лиц, кроме исчисляемого с

доходов полученных от осуществления

предпринимательской

деятельности не более 20 % от поступлений на территории районов

области и не более 50 % от поступлений на территории городов

областного подчинения;

2. Налог на доходы иностранных организаций не осуществляющих

деятельность в РБ через постоянное представительство – 100 %;

3. Налог на доходы от осуществления лотерейной деятельности по

областным лотереям – 100 %;

12.

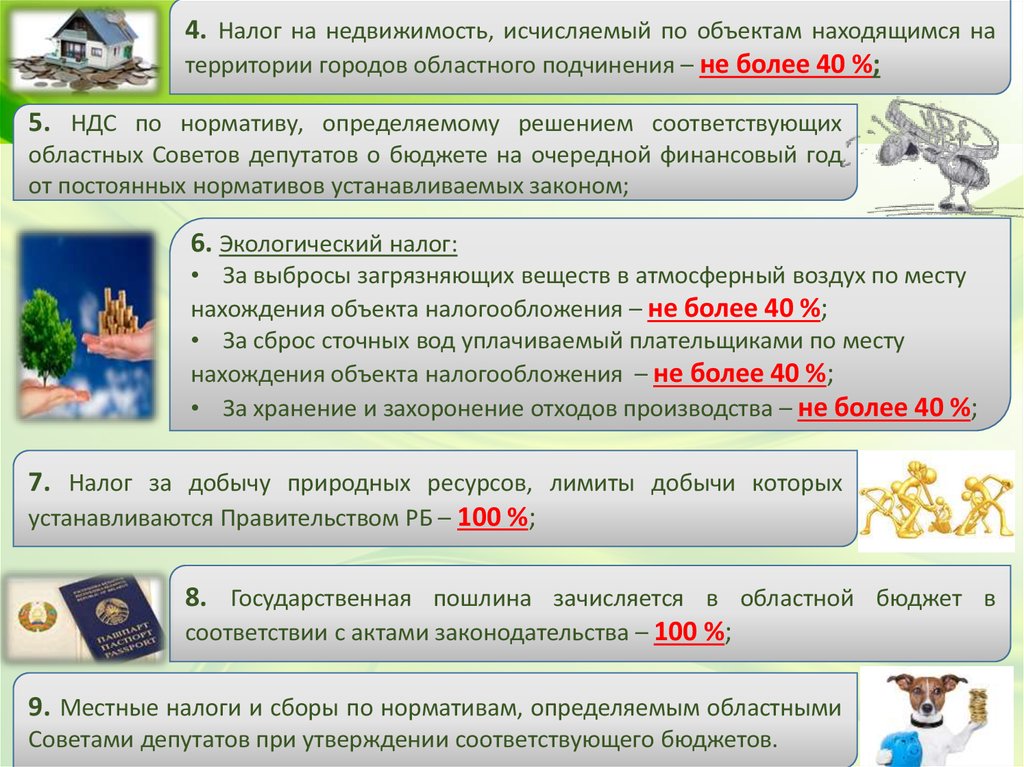

4. Налог на недвижимость, исчисляемый по объектам находящимся натерритории городов областного подчинения – не более 40 %;

5. НДС по нормативу, определяемому решением соответствующих

областных Советов депутатов о бюджете на очередной финансовый год

от постоянных нормативов устанавливаемых законом;

6. Экологический налог:

• За выбросы загрязняющих веществ в атмосферный воздух по месту

нахождения объекта налогообложения – не более 40 %;

• За сброс сточных вод уплачиваемый плательщиками по месту

нахождения объекта налогообложения – не более 40 %;

• За хранение и захоронение отходов производства – не более 40 %;

7. Налог за добычу природных ресурсов, лимиты добычи которых

устанавливаются Правительством РБ – 100 %;

8. Государственная пошлина зачисляется в областной бюджет в

соответствии с актами законодательства – 100 %;

9. Местные налоги и сборы по нормативам, определяемым областными

Советами депутатов при утверждении соответствующего бюджетов.

13.

В тыс. руб.Наименование доходов

I НАЛОГОВЫЕ ДОХОДЫ

НАЛОГИ НА ДОХОДЫ И ПРИБЫЛЬ

2014 г.

1 301 468 655,0

661 488 301,0

2015 г.

1 606 183 845,0

826 727 184,0

НАЛОГИ НА СОБСТВЕННОСТЬ

191 453 942,0

253 441 749,0

НАЛОГИ НА ТОВАРЫ (работы, услуги)

411 557 361,0

493 980 610,0

36 969 051,0

138 808 758,0

32 034 302,0

348 396 154,0

7 519 994,0

8 100 216,0

105 733 027,0

310 792 903,0

17 933 215,0

7 622 522,0

1 440 277 413,0

811 087 082,0

2 251 364 495,0

20 910 860,0

8 592 175,0

1 954 579 999,0

669 097 198,0

2 623 677 197,0

ДРУГИЕ НАЛОГИ, СБОРЫ (ПОШЛИНЫ) И

ДРУГИЕ НАЛОГОВЫЕ ДОХОДЫ

II НЕНАЛОГОВЫЕ ДОХОДЫ

ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ

ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В

ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ

ДОХОДЫ ОТ ОСУЩЕСТВЛЕНИЯ

ПРИНОСЯЩЕЙ ДОХОДЫ ДЕЯТЕЛЬНОСТИ

ШТРАФЫ, УДЕРЖАНИЯ

ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ

ИТОГО ДОХОДОВ

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ

ДОХОДЫ

Общая сумма доходной части бюджета в 2016 году с учетом собственных доходов и

безвозмездных поступлений планируется на уровне 17 трлн 432 млрд. бел. рублей.

14.

В тыс. руб.Наименование расходов

2014 г.

2015 г.

65 400 255,0

80 069 607,0

104 000,0

137 600,0

НАЦИОНАЛЬНАЯ ЭКОНОМИКА

75 420 897,0

72 386 912,0

ЖИЛИЩНО-КОММУНАЛЬНЫЕ УСЛУГИ И

ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО

667 523 836,0

ОБЩЕГОСУДАРСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

НАЦИОНАЛЬНАЯ ОБОРОНА

746 216 301,0

ЗДРАВООХРАНЕНИЕ

ФИЗИЧЕСКАЯ КУЛЬТУРА, СПОРТ, КУЛЬТУРА И

СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ

564 759 166,0

ОБРАЗОВАНИЕ

739 043 585,0

914 377 542,0

СОЦИАЛЬНАЯ ПОЛИТИКА

49 926 000,0

54 520 446,0

2 250 977 495,0

2 623 677 197,0

ВСЕГО РАСХОДОВ

Расходы в 2016 году составят 17

трлн. 276 млрд. рублей (рост к

ожидаемому расходам 2015 года

на 15%).

88 799 756,0

635 516 567,0

120 048 705,0

Бюджет Витебской области на

2016 год запланирован с

профицитом 156 млрд. рублей.