Финансы

ФинансыПохожие презентации:

")

Учет доходов и расходов при совмещении ОСНО и ЕНВД

1.

Учет доходов и расходов при совмещении ОСНО и ЕНВД2. Цели проекта

Реализовать учет расходов/доходов при совмещении основной системыналогообложения и ЕНВД.

Реализовать классификацию статей расходов с точки зрения отнесения

расходов к основной или прочей деятельности предприятия.

Исключить отражение продаж под ЕНВД в учете доходов и расходов по УСН.

2

3. Учет расходов/доходов при совмещении основной системы налогообложения и ЕНВД

В статьях расходов и доходов доступна настройка, определяющая системуналогообложения, к которой относятся расходы/доходы.

Значение ОСНО и ЕНВД определяет, что данные расходы/доходы нельзя

однозначно отнести к какой-то системе налогообложения.

В статьях расходов значение ОСНО и ЕНВД доступно только для статей с

вариантом распределения На направление деятельности.

При списании таких расходов, доля расходов, которая относится к

деятельности облагаемой ЕНВД определяется исходя отношения выручки

(доходов) ЕНВД / к общей выручке (доходам). Что используется в качестве

базы для определения доли списания, определяется в учетной политике

организации.

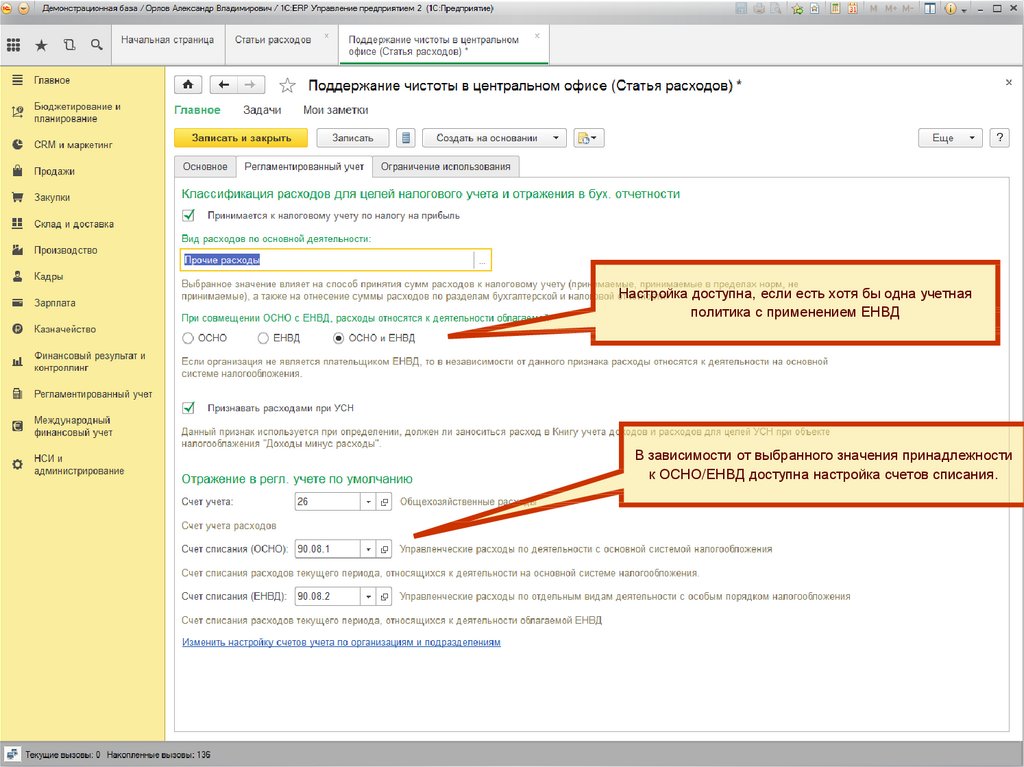

4.

Настройка доступна, если есть хотя бы одна учетнаяполитика с применением ЕНВД

В зависимости от выбранного значения принадлежности

к ОСНО/ЕНВД доступна настройка счетов списания.

5.

Если расходы относятся к ЕНВД, то флаг «Признаватьрасходами для УСН» не доступен.

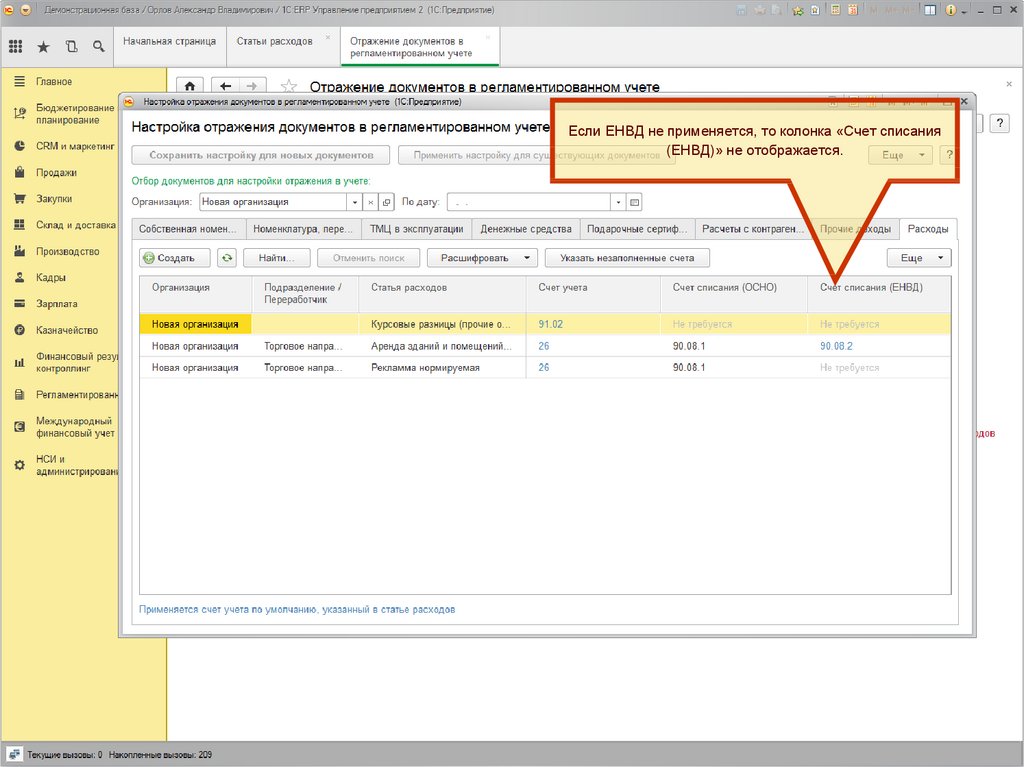

6.

Если ЕНВД не применяется, то колонка «Счет списания(ЕНВД)» не отображается.

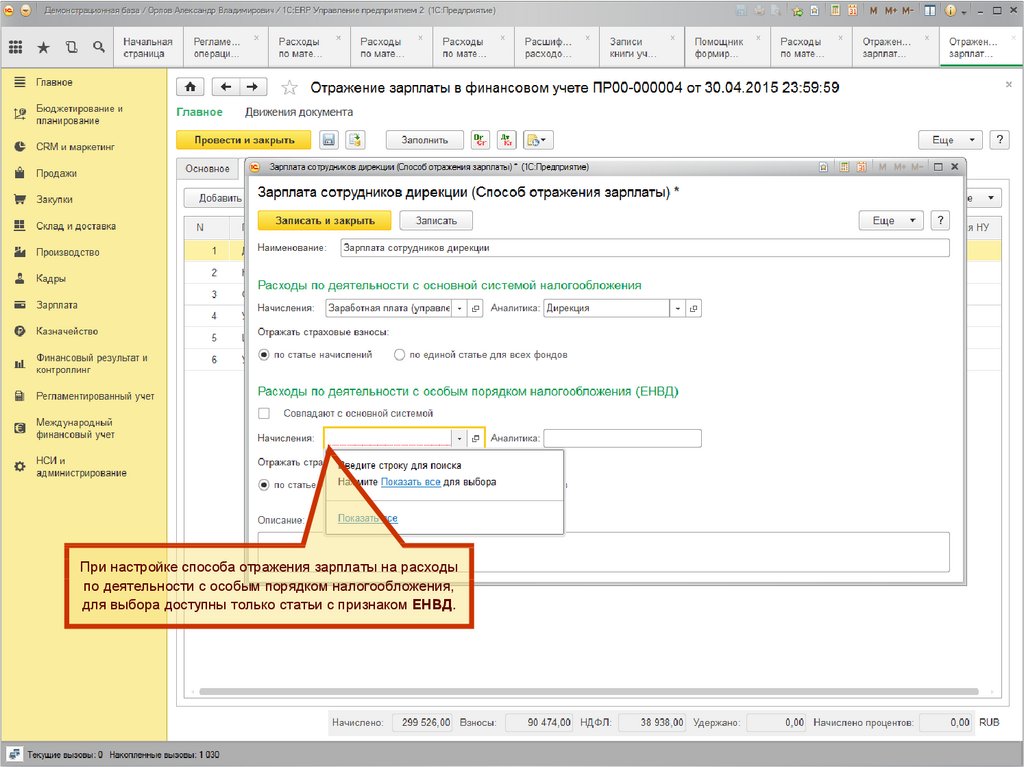

7.

При настройке способа отражения зарплаты на расходыпо деятельности с особым порядком налогообложения,

для выбора доступны только статьи с признаком ЕНВД.

8.

9.

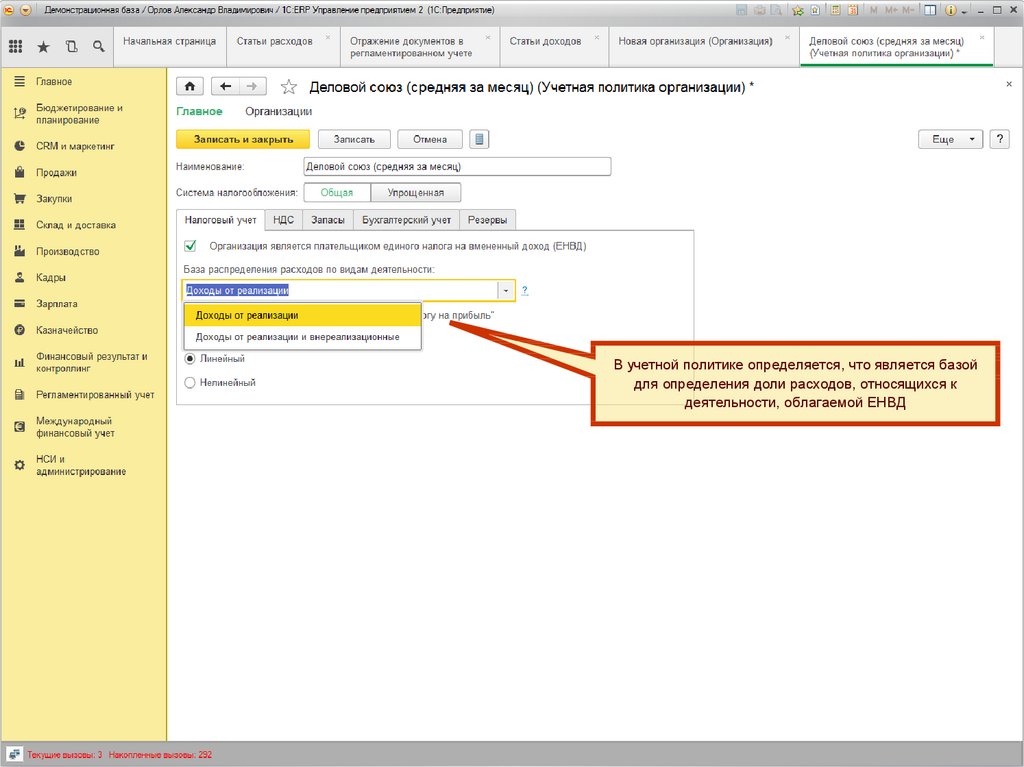

В учетной политике определяется, что является базойдля определения доли расходов, относящихся к

деятельности, облагаемой ЕНВД

10. Где учитывается признак отнесения расходов к деятельности на ОСНО/ЕНВД

Налоговый учет по налогу на прибыль (аналогично БП 3.0)Заполнении декларации и расшифровок

Регистры налогового учета

Отчет «Анализ состояния налогового учета по налогу на прибыль»

Определения доли признания нормируемых расходов

Расчет налога на имущество (аналогично БП 3.0)

Стоимость объекта для расчета налога определяется с учетом статей, на которые начисляется

амортизация

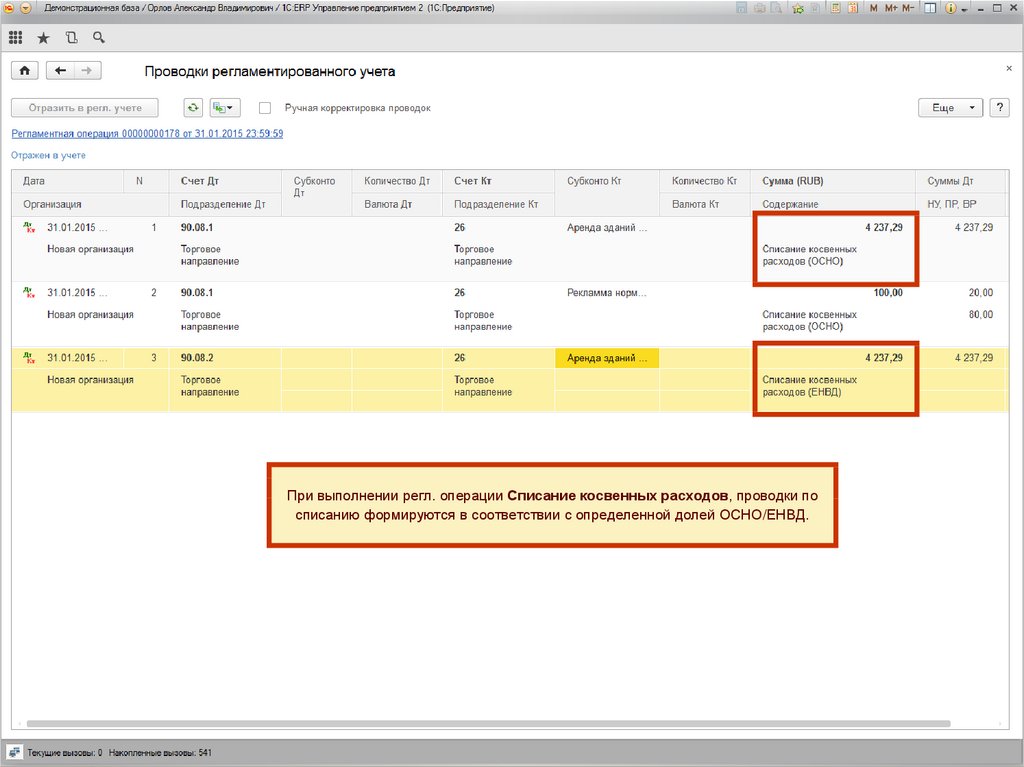

Регламентная операция «Списание косвенных расходов»

Выполняется расчет доли расходов, относящихся к деятельности облагаемой ЕНВД

Списание расходов с признаком ОСНО и ЕНВД, выполняется с учетом доли на

соответствующие счета учета.

Учет расходов для УСН

Признание прочих расходов

Признание расходов по материалам

11.

При выполнении регл. операции Списание косвенных расходов, проводки посписанию формируются в соответствии с определенной долей ОСНО/ЕНВД.

12. Учет расходов для УСН

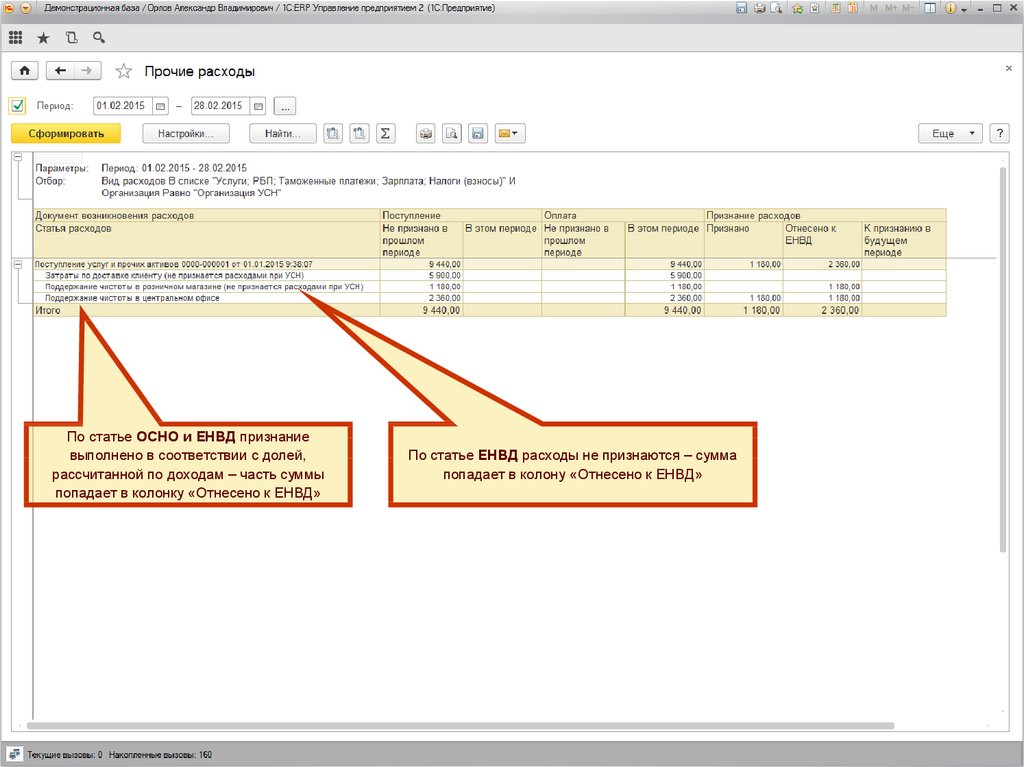

Прочие расходыПрочие расходы с признаком ЕНДВ не попадают в КУДиР.

Прочие расходы с признаком ОСНО и ЕНВД не попадают в КУДиР в доле

расходов, относящейся к ЕНВД.

Доля расходов, относящихся к ЕНВД, определяется ежемесячно, как отношение

доходов ЕНВД к общей сумме доходов (Письмо Минфина от 27 августа 2014 г. N

03-11-11/42698). Расчет выполняется по данным регистра

КнигаУчетаДоходовИРасходов.

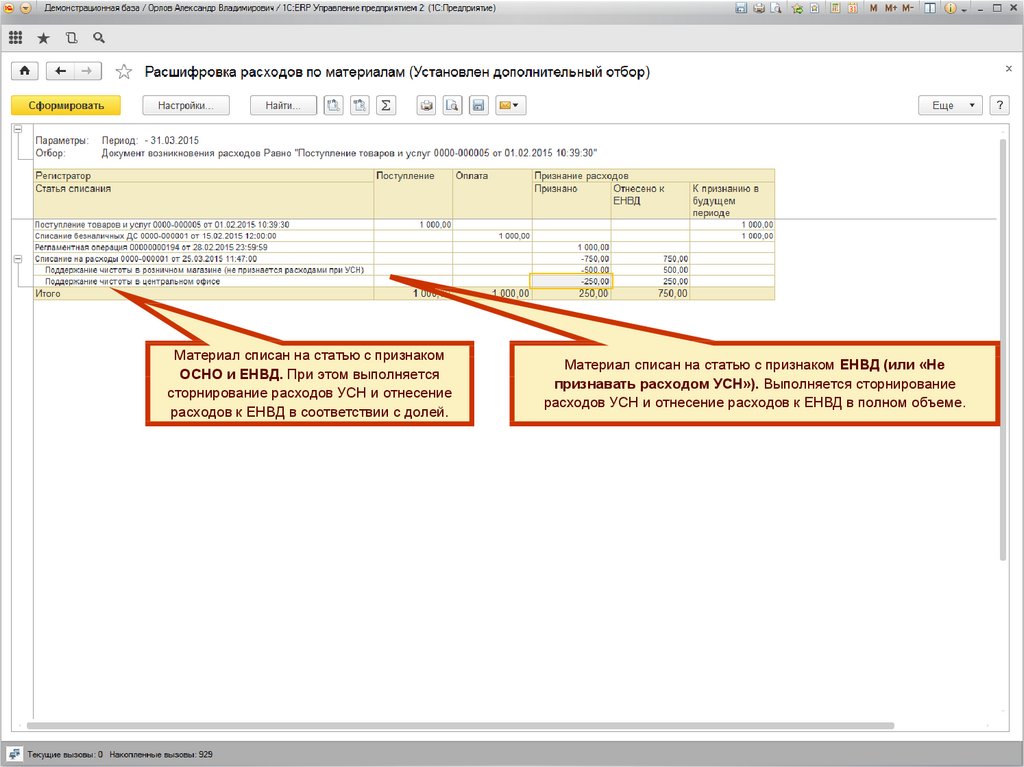

Расходы по материалам

Если материалы были списаны на статью расходов с признаком ЕНВД (со снятым

флагом Признается расходом УСН), то они не признаются расходами в КУДиР

(если были ранее признаны, то формируется сторнирующая запись)

Если материалы были списаны на статью расходов с признаком ЕНВД и ОСНО, то

сторнирование выполняется в доле, в которой расходы относятся к ЕНВД. Расчет

доли осуществляется аналогично, как для прочих расходов.

13.

По статье ОСНО и ЕНВД признаниевыполнено в соответствии с долей,

рассчитанной по доходам – часть суммы

попадает в колонку «Отнесено к ЕНВД»

По статье ЕНВД расходы не признаются – сумма

попадает в колону «Отнесено к ЕНВД»

14.

Материал списан на статью с признакомМатериал списан на статью с признаком ЕНВД (или «Не

ОСНО и ЕНВД. При этом выполняется

При списании материалов

признавать

на статью расходом УСН»). Выполняется сторнирование

сторнирование расходов УСН и отнесение

расходов УСН и отнесение расходов к ЕНВД в полном объеме.

расходов к ЕНВД в соответствии с долей.

15.

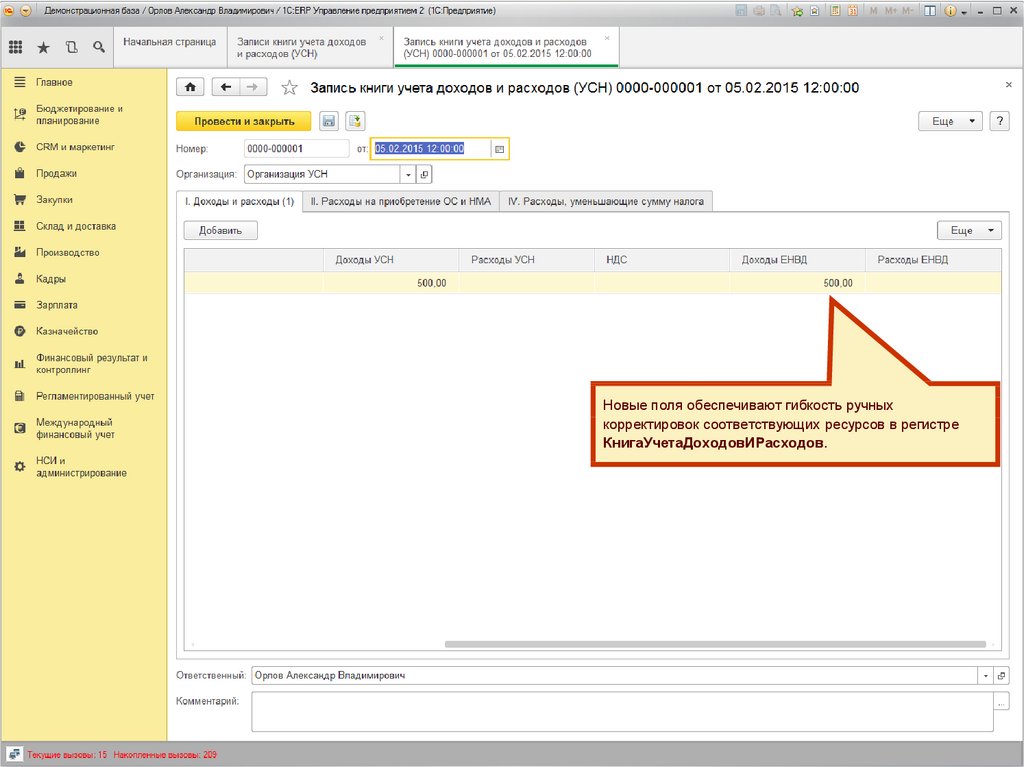

Новые поля обеспечивают гибкость ручныхкорректировок соответствующих ресурсов в регистре

КнигаУчетаДоходовИРасходов.

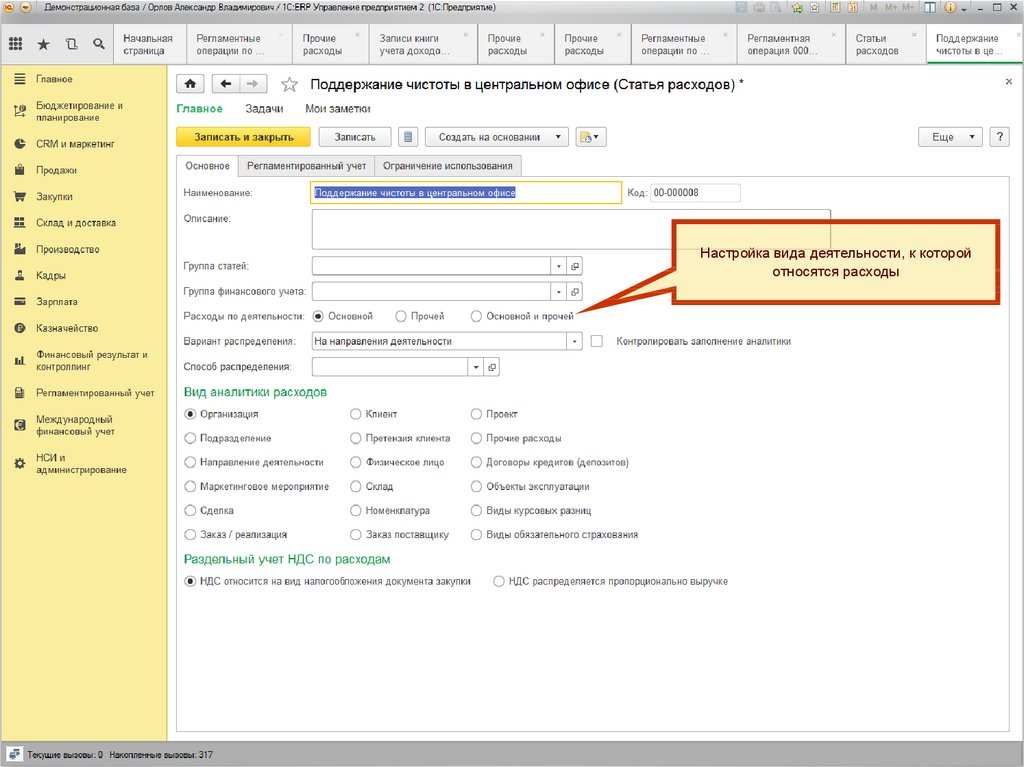

16. Статьи расходов по основной и прочей деятельности предприятия.

В статье расходов добавляется настройка вида деятельности расходов, чтопозволяет более точно определять настройки на этапе ввода статей.

Для статей расходов, относящейся к основной деятельности:

настраиваются счета учета расходов по основной деятельности (20, 26 …)

проверяется заполнение вида расходов для целей НУ

Для статей расхода, относящихся к прочей деятельности:

вариант распределения может быть только «На направление деятельности»

настраивается счета учета расходов 91

проверяется заполнения вида прочих расходов для целей НУ

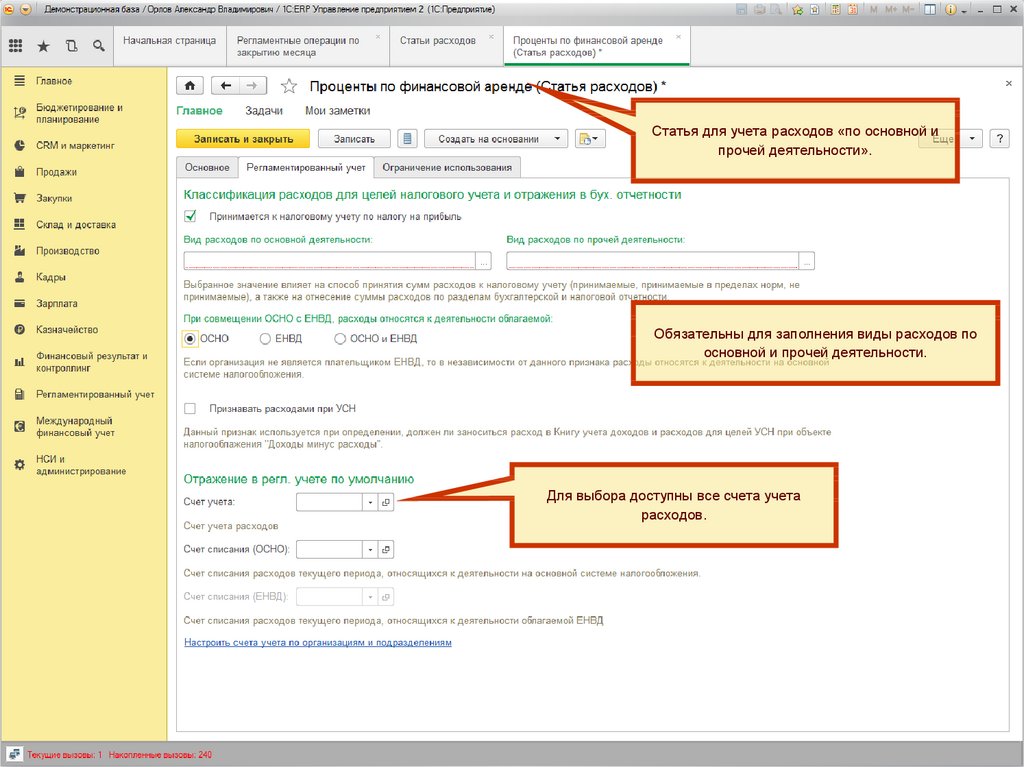

Для статей расхода, относящихся к основной и прочей деятельности

В разрезе организаций могут применяться разные настройки счетов

Проверяется заполнение как вида расходов, так и вида прочих расходов НУ

Выбранный вид деятельности расходов также влияет на настройку счетов в

разрезе организаций и подразделений в РМ «Настройка отражения в регл.

учете»

17.

Настройка вида деятельности, к которойотносятся расходы

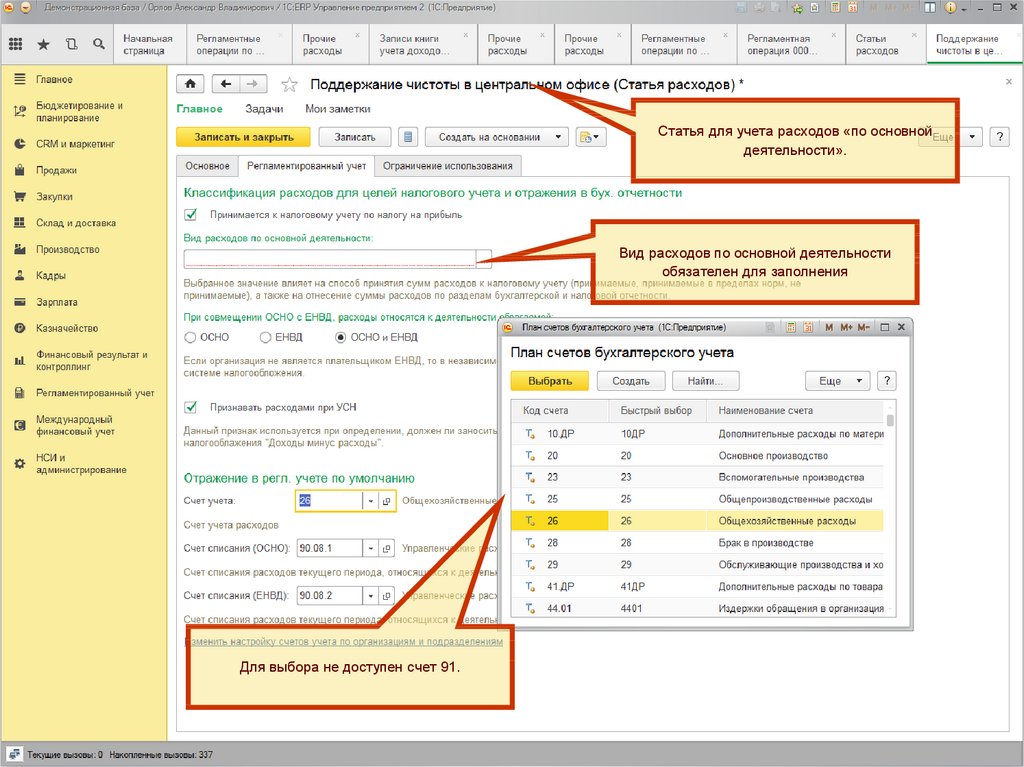

18.

Статья для учета расходов «по основнойдеятельности».

Вид расходов по основной деятельности

обязателен для заполнения

Для выбора не доступен счет 91.

19.

Статья для учета расходов «по прочейдеятельности».

Вид расходов по прочей деятельности

обязателен для заполнения

Для выбора доступен только счет 91

20.

Статья для учета расходов «по основной ипрочей деятельности».

Обязательны для заполнения виды расходов по

основной и прочей деятельности.

Для выбора доступны все счета учета

расходов.

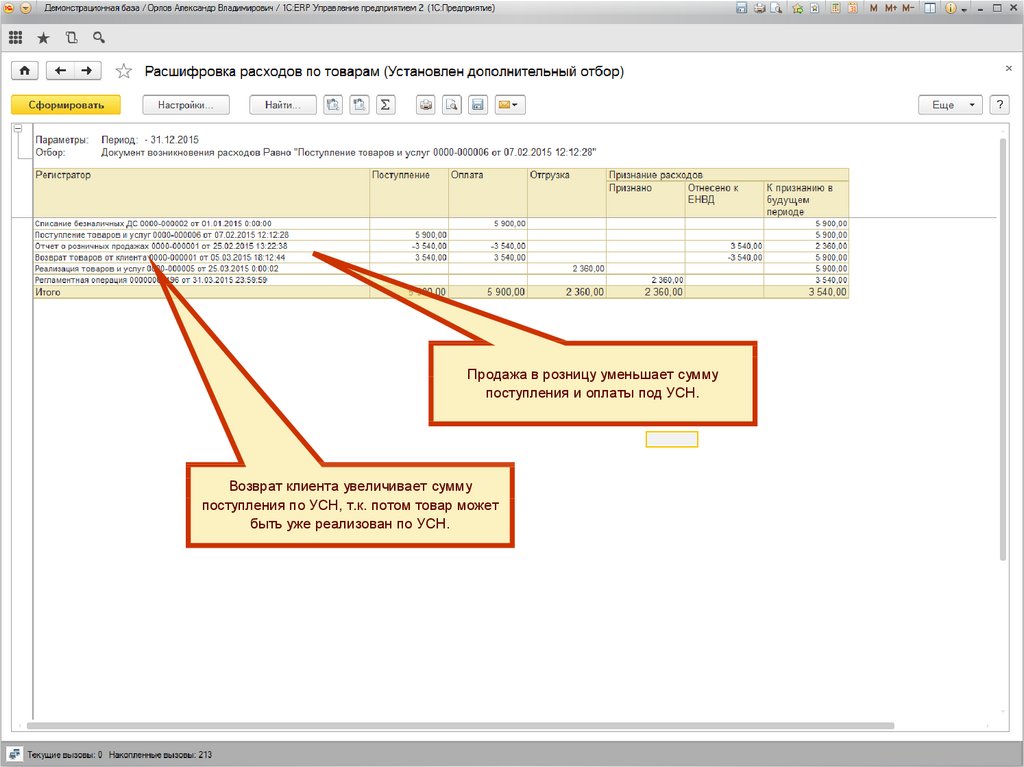

21. Исключение из доходов и расходов при УСН реализации товаров, облагаемой ЕНВД.

Расходы по товарамЕсли товар реализуется с налогообложением «Продажа облагается ЕНВД», то он

не попадает в расходы при УСН.

Выручка по товарам

Если денежные средства поступают по объекту расчетов с налогообложение

«Продажа облагается ЕНВД», то они не попадают в доходы при УСН

Если денежные средства поступают авансом по договору (в договоре

налогообложение не указывается), то они попадают в доходы УСН. В

последующем, если оплата будет зачтена на документ с налогообложением

«Продажа облагается ЕНВД», доходы УСН будут сторнированы.

22.

Продажа в розницу уменьшает суммупоступления и оплаты под УСН.

Возврат клиента увеличивает сумму

поступления по УСН, т.к. потом товар может

быть уже реализован по УСН.