прозрачность")

прозрачность")

средств федерального бюджета")

")

Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

Реформирование бюджетного процесса. Комплексные изменения в системе государственного управления

1.

Проблемы реформированиябюджетного процесса: методология и

методика преподавания

Руководитель департамента общественных

финансов ФГОБУ ВО «Финансовый

университет при Правительстве Российской

Федерации», к.э.н., доц. Солянникова С.П.

2. КОНЦЕПЦИЯ НОВОГО ГОСУДАРСТВЕННОГО МЕНЕДЖМЕНТА

Комплексные изменения в системе государственного управления: как вфункционировании самих органов администрирования (внутренние

административные процессы и процедуры), так и в организации взаимодействия

с гражданами и различные общественными институтами и организациями

Необходимость административной реформы в целях:

Повышения качества государственных услуг

Достижения экономичности общественного сектора (снижение удельных расходов

на исполнение государственных функций и оказание услуг)

Укрепления исполнительской дисциплины (обеспечение исполнения указов,

постановлений, решений, планов)

Эффективность

Внешнее эффекты

Глобальность

Внутренние эффекты

Ориентация на

предоставление услуг

Децентрализация

Маркетизация

Ответственность

За результаты

3. Механизм реализации принципов эффективного управления

МЕХАНИЗМ РЕАЛИЗАЦИИ ПРИНЦИПОВ ЭФФЕКТИВНОГО УПРАВЛЕНИЯОБЕСПЕЧЕНИЕ ДОЛГОСРОЧНОЙ СБАЛАНСИРОВАННОСТИ И УСТОЙЧИВОСТИ БЮДЖЕТНОЙ СИСТЕМЫ

Планирование бюджетных

ассигнований исходя из

безусловного исполнения

действующих расходных

обязательств

Распределение

полномочий

между ППО

Распределение

полномочий

между ОИВ

Ответственность

Федеральная

контрактная

система

Операционная

эффективность

Формирование бюджетов с

учетом долгосрочного

прогноза основных

параметров бюджетной

системы

Финансовый

менеджмент

Программирова

ние

(госпрограммы,

госзадания…)

Административ

ный ресурс

(регулирование,

администрирова

ние …)

Определенность

цели

Учет всех

ресурсов

Мотивация

Расширение

прав

Прозрачность и

подконтрольность

Открытость

планов и

результатов

Систематический анализ и

оценка рисков для бюджетной

системы

Бюджет,

имущество,

налоговые

льготы …

ГФК включая

контроль

результатов

Принципы бюджетной

системы (полнота отражения

доходов, расходов бюджетов,

прозрачность, единство

кассы…)

4. Принципы эффективного и ответственного управления общественными финансами

ПРИНЦИПЫ ЭФФЕКТИВНОГО И ОТВЕТСТВЕННОГОУПРАВЛЕНИЯ ОБЩЕСТВЕННЫМИ ФИНАНСАМИ

1) финансовая (налогово-бюджетная) прозрачность

2) стабильность и долгосрочная устойчивость бюджетов

3) эффективная и справедливая система межбюджетных

отношений

4) консолидация бюджета и бюджетного процесса

5) среднесрочное финансовое планирование

6) бюджетирование, ориентированное на результат

7) эффективный финансовый контроль, отчетность и

мониторинг

5. Финансовая (налогово-бюджетная) прозрачность

ФИНАНСОВАЯ (НАЛОГОВО-БЮДЖЕТНАЯ)ПРОЗРАЧНОСТЬ

Предполагает открытость для общества:

1) информации о структуре и функциях органов

государственного управления, задачах бюджетноналоговой политики

2) финансовой отчетности по операциям в секторе

государственного управления

3) бюджетных прогнозов

Предусматривает легкость доступа к надежной,

всесторонней, своевременной, понятной и

сопоставимой информации о деятельности органов

государственного управления в разрезе публичноправовых образований

6. Основные документы, регулирующие стандарты и принципы управления общественными финансами в международной практике

№1.

2.

ОСНОВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ СТАНДАРТЫ И ПРИНЦИПЫ

УПРАВЛЕНИЯ ОБЩЕСТВЕННЫМИ ФИНАНСАМИ В МЕЖДУНАРОДНОЙ

ПРАКТИКЕ

Название

Разработчик Характеристика

Источник

документа

Кодекс

МВФ

Качество и надежность http://www.pempal.or

надлежащей

опубликованной

g/data/upload/files/20

практики

по

информации; принципы и 14/06/cross_dayобеспечению

практики прозрачности в 1_8_hughes_imfпрозрачности в

бюджетно-налоговой

new-fiscalбюджетносфере; набор ориентиров к transparencyналоговой сфере

полному

соответствию code_rus.pdf

международным

стандартам

Оптимальная

ОЭСР

Рекомендации

в http://www.oecd.org/

практика

по

отношении

основных governance/budgeting

обеспечению

документов

бюджетной /Best%20Practices%2

прозрачности

отчетности, качества и 0Budget%20Transpar

бюджета

достоверности

ency%20предоставляемых данных %20complete%20wit

h%20cover%20page.

pdf.

7. Ключевые аспекты раскрытия бюджетной информации

КЛЮЧЕВЫЕ АСПЕКТЫ РАСКРЫТИЯ БЮДЖЕТНОЙИНФОРМАЦИИ

1) бюджетно-налоговая отчетность

2) прогнозирование и составление

бюджета

3) анализ и управление бюджетными

рисками

8.

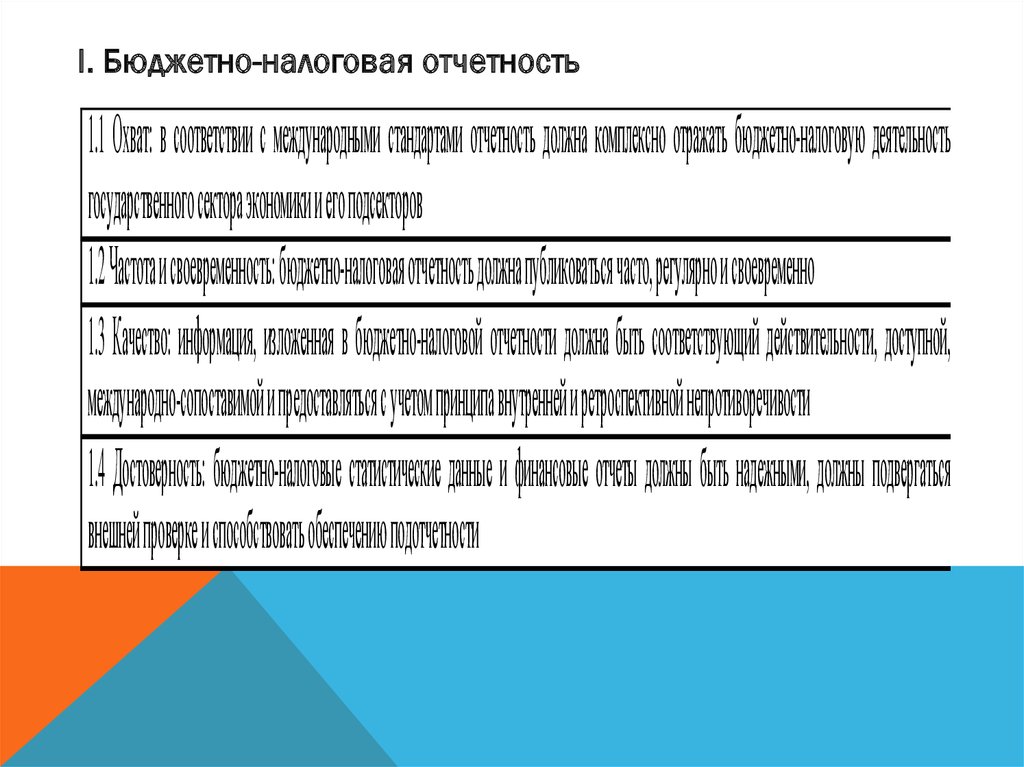

I. Бюджетно-налоговая отчетность1.1 Охват: в соответствии с международными стандартами отчетность должна комплексно отражать бюджетно-налоговую деятельность

государственного сектора экономики и его подсекторов

1.2 Частота и своевременность: бюджетно-налоговая отчетность должна публиковаться часто, регулярно и своевременно

1.3 Качество: информация, изложенная в бюджетно-налоговой отчетности должна быть соответствующий действительности, доступной,

международно-сопоставимой и предоставляться с учетом принципа внутренней и ретроспективной непротиворечивости

1.4 Достоверность: бюджетно-налоговые статистические данные и финансовые отчеты должны быть надежными, должны подвергаться

внешней проверке и способствовать обеспечению подотчетности

9. II. Бюджетно-налоговое прогнозирование и бюджетный процесс

II. БЮДЖЕТНО-НАЛОГОВОЕ ПРОГНОЗИРОВАНИЕ ИБЮДЖЕТНЫЙ ПРОЦЕСС

2.1 Комплексность: бюджетно-налоговые прогнозы должны содержать

комплексный обзор перспектив в бюджетно-налоговой сфере

2.2 Упорядоченность: полномочия и обязанности исполнительной и

законодательной ветвей власти в бюджетом процессе должны быть

определены законодательно, а процесс предоставления проекта бюджета, его

обсуждения и утверждения должен осуществляться в предписанных

временных рамках

2.3 Ориентация на проводимую политику: лежащие в основе бюджета

прогнозы и сами бюджеты должны представляться таким образом, чтобы

способствовать проведению анализа проводимой политики и подотчетности

2.4 Достоверность: экономические и бюджетно-налоговые прогнозы, а также

бюджеты должны быть достоверны

10. III. Анализ и управление бюджетными рисками

III. АНАЛИЗ И УПРАВЛЕНИЕ БЮДЖЕТНЫМИ РИСКАМИ3.1 Раскрытие рисков и их анализ: правительства должны регулярно публиковать

краткие доклады о возможных рисках в бюджетно-налоговой сфере

3.2 Управление рисками: по отношению к специфическим для системы

государственных финансов рискам должны регулярно применяться меры

контроля, раскрытия и управления

3.3 Бюджетно-налоговая координация: бюджетно-налоговые отношения и

результативность работы государственного сектора анализируется,

соответствующая информация публикуется, осуществляется координация в

данной сфере

11. Финансовая (налогово-бюджетная) прозрачность

ФИНАНСОВАЯ (НАЛОГОВО-БЮДЖЕТНАЯ)ПРОЗРАЧНОСТЬ

Россия в 2012 г. вошла в первую десятку стран по индексу

открытости бюджета в рейтинге Международного

бюджетного партнерства, в настоящее время – во

второй десятке

Проблемы:

- Обоснованность разграничения полномочий участников

бюджетного процесса

- Степень информированности общества по вопросам

реализации бюджетно-налоговой политики

- Достоверность и обоснованность плановых параметров

бюджета, гарантии достоверности

12.

Оценка раскрытия информации об исполнении бюджетов*ОБОЗНАЧЕНИЯ

УРОВЕНЬ

ПРАКТИКИ

ЦВЕТ

Не выполняется

Базовая практика

Надлежащая практика

Передовая практика

*- Оценка МВФ

прозрачности в

налогово-бюджетной

сфере России

13. Рекомендации экспертов МВФ по повышению прозрачности в налогово-бюджетной сфере в Российской Федерации

РЕКОМЕНДАЦИИ ЭКСПЕРТОВ МВФ ПО ПОВЫШЕНИЮ ПРОЗРАЧНОСТИ ВНАЛОГОВО-БЮДЖЕТНОЙ СФЕРЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1) пояснение границ между сектором государственного управления,

государственного и частного сектора и распространения

институционального охвата бюджетной отчетностью на

государственный сектор в целом

2) усиление сопоставимости бюджетов, статистики и отчетности в

части отражения безналичных потоков и стоимостной оценки

основных фондов

3) увеличение объема раскрытия информации о недополученных

доходах из-за налоговых расходов (по оценкам МВФ бюджет потерял

1-2% ВВП в годовом доходе в связи с налоговыми льготами. У

органов управления нет официальной методики расчета налоговых

расходов)

4) расширение охвата и углубление детализации годового бюджета

14. Рекомендации экспертов МВФ по повышению прозрачности в налогово-бюджетной сфере в Российской Федерации

РЕКОМЕНДАЦИИ ЭКСПЕРТОВ МВФ ПО ПОВЫШЕНИЮПРОЗРАЧНОСТИ В НАЛОГОВО-БЮДЖЕТНОЙ СФЕРЕ В

РОССИЙСКОЙ ФЕДЕРАЦИИ

5) усиление независимой проверки и повышение прозрачности

официальных макроэкономических и бюджетных прогнозов

6) расширение раскрытия информации о бюджетных рисках и

совершенствование их анализа

7) регулярная публикация долгосрочных бюджетных прогнозов не

менее чем на тридцать лет

8) усиление финансового надзора за контролируемыми

государством предприятиями, т.к. организации с

государственным участием остаются за пределами отчетности

(государственные корпорации с расходами 28% ВВП не учтены в

консолидированных бюджетно-налоговых отчетах)

15.

Подпрограмма №3 «Обеспечение открытости и прозрачности управления общественнымифинансами» государственной программы Российской Федерации «Управление

государственными финансами и регулирование финансовых рынков»

Цель – обеспечение открытости, прозрачности и подотчетности деятельности органов

государственной власти и органов местного самоуправления в сфере управления

государственными и муниципальными финансами;

Построение структуры управления, нацеленной на активное взаимодействие с

институтами гражданского общества и экспертным сообществом в рамках проводимой

Министерством финансов Российской Федерации государственной политики

1. Обеспечение

прозрачности и

открытости

информации о

деятельности

публично-правовых

образований в сфере

управления

общественными

финансами

Задачи:

2. Обеспечение соответствия

процедур представления в

Российской Федерации

информации в сфере управления

государственными и

муниципальными финансами

стандартам лучшей

международной практики в сфере

открытости государственных

финансов

4. Повышение уровня

информационной

открытости Минфина

России и подведомственных

ему федеральных органов

исполнительной власти

3. Создание порядков,

правил и процедур

реализации

закрепленного в БК

РФ принципа

прозрачности

(открытости)

бюджетов бюджетной

системы Российской

Федерации

5. Расширение возможностей непосредственного

участия гражданского общества в процессах разработки

и экспертизы решений, принимаемых Минфином

России и подведомственными ему федеральными

органами исполнительной власти, развитие механизма

общественного контроля

Целевые индикаторы и показатели

Целевые индикаторы и показатели

Показатель 3.1 «Количество уникальных

пользователей единого портала

бюджетной системы Российской

Федерации в год»

Показатель 3.2 «Доля информации, размещаемой

на едином портале бюджетной системы

Российской Федерации в общем объеме

информации, предусмотренной к публикации»

Ожидаемые результаты:

1. Обеспечение открытости и доступности для граждан и организаций информации о прошлой,

текущей и планируемой деятельности публично-правовых образований в сфере управления

государственными и муниципальными финансами;

2. Обеспечение ежегодного информирования граждан об основных положениях федерального

закона о федеральном бюджете на очередной финансовый год и плановый период, а также

отчета о его исполнении в доступной форме;

3. Улучшение позиции Российской Федерации по Индексу открытости бюджета

16.

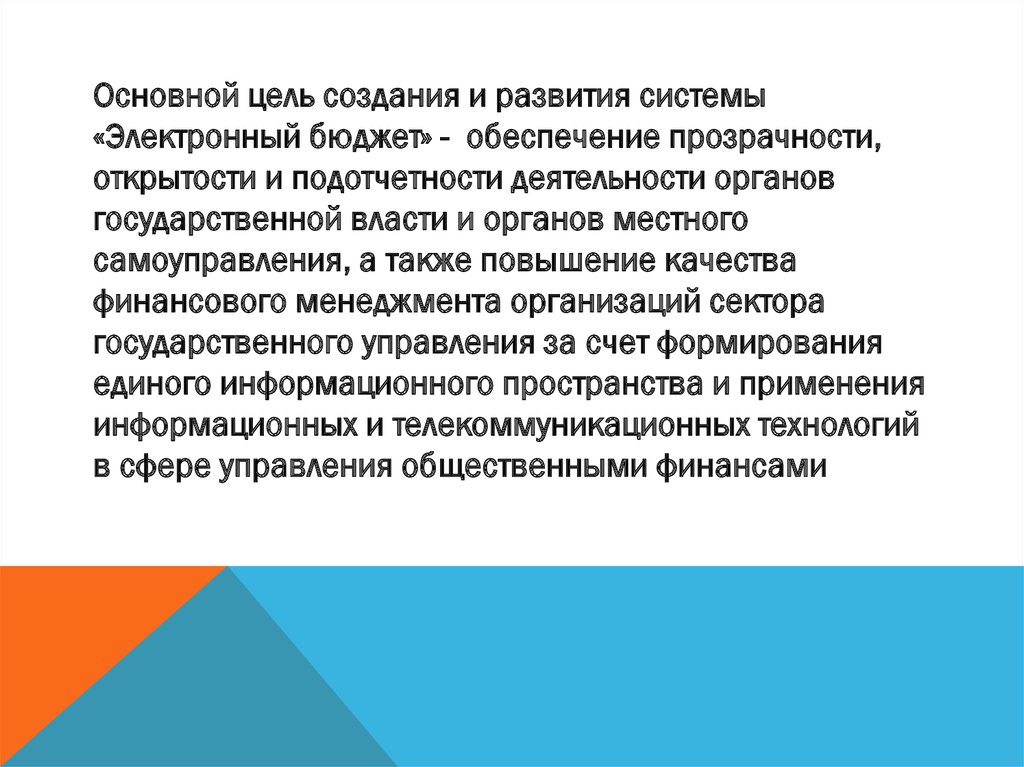

Основной цель создания и развития системы«Электронный бюджет» - обеспечение прозрачности,

открытости и подотчетности деятельности органов

государственной власти и органов местного

самоуправления, а также повышение качества

финансового менеджмента организаций сектора

государственного управления за счет формирования

единого информационного пространства и применения

информационных и телекоммуникационных технологий

в сфере управления общественными финансами

17. Источники бюджетных рисков

ИСТОЧНИКИ БЮДЖЕТНЫХ РИСКОВБюджетные риски являются следствием макроэкономических

шоков и реализации условных обязательств

Непредвиденные последствия изменения макроэкономических

показателей часто влияют на бюджетную устойчивость

Макроэкономическими

показателями,

которые

обычно

подвергаются шокам, являются: рост реального ВВП, инфляция,

коммерческие цены, процентные ставки и обменные курсы

Условные обязательства являются обязательствами, вызванными

неопределенными событиями. Они могут быть:

Явными (т.е. определяются законом или контрактом, такие как

долговые гарантии)

Неявными (возникающими в банковском секторе, в качестве

обеспечения последствий природных катастроф и т.д.)

18. Условные обязательства

УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВАУсловные

обязательства

Явные

Неявные

(обязательства, закрепленные в контактах, законах или четких политических

обязательствах)

(политические или моральные обязательства, а не контактные)

Гарантии

Срочная финансовая помощь

государственным предприятиям,

финансовым институтам,

субнациональным правительствам,

частным стратегическим компаниям

Судебные иски к

государству

Другие: выплаты, страховые

программы,

невостребованный капитал

Помощь при стихийных

бедствиях

Экологическая очистка

19. Почему необходимо раскрытие бюджетных рисков?

ПОЧЕМУ НЕОБХОДИМО РАСКРЫТИЕБЮДЖЕТНЫХ РИСКОВ?

Стимулирует работу

управлению рисками

по

определению,

Способствует

заблаговременному,

принятию политических решений

Повышает

сторонами

бюджетами

оценке

и

продуманному

доверие

между

заинтересованными

в отношении качества управления

Понижает уровень неопределенности для инвесторов и

налогоплательщиков

Улучшает доступ к международным рынкам капитала

20. Подходы Новой Зеландии к раскрытию и управлению бюджетными рисками

ПОДХОДЫ НОВОЙ ЗЕЛАНДИИ КРАСКРЫТИЮ И УПРАВЛЕНИЮ

БЮДЖЕТНЫМИ РИСКАМИ

К макроэкономическому и бюджетному прогнозированию предъявляются четкие

требования (для того, чтобы убедиться, что принимаемые бюджеты реалистичны и

основаны на хороших технических решениях)

Независимые эксперты оценивают бюджетные прогнозы, макроэкономические

прогнозы, на которых они основаны, и лежащие в их основе предположения

Проводятся оценки чувствительности утвержденного бюджета и среднесрочного

бюджетного прогноза на вариантной основе в отношении основных допущений,

положенных в основу бюджетного прогноза

Альтернативные макроэкономические и бюджетные сценарии рассматриваются

наряду с базовым сценарием (сценарный анализ включает выбор альтернативного

набора переменных, которые внутренне непротиворечивы)

Такие подходы позволяют: (1) лучше почувствовать вероятное «поведение»

бюджетных параметров и их чувствительность к экономическому развитию; (2)

судить о том, являются ли эффекты от заданных бюджетных шоков временными, либо

перманентными, оценивать необходимость в требуемых дискретных бюджетных

корректировках

21. Раскрытие УО на практике

РАСКРЫТИЕ УО НА ПРАКТИКЕПрактика раскрытия информации подкреплена бухгалтерскими

стандартами, стандартами отчетности и финансово-бюджетной открытости

стандарты бухгалтерского учета (IPSAS):

Стандарты статистики (GFSM 2001).

OECD Best Practices (2001), IMF Fiscal Transparency Code and Manual (2007).

Требования к бюджетной открытости предусмотрены законодательствами

Австралии, Бразилии, Канады, Чили, Колумбии, Франции, Новой Зеландии,

Нигерии, Пакистана, Перу и Великобритании.

22. Отчеты о раскрытии бюджетных рисков включают:

ОТЧЕТЫ О РАСКРЫТИИ БЮДЖЕТНЫХ РИСКОВВКЛЮЧАЮТ:

1. Классификацию условных обязательств по основным категориям.

2. Значение для бюджета, природу и основания для принятия условных

обязательств:

общее воздействие, ожидаемые затраты и «непредвиденные» потери;

объяснения изменения условных обязательств между периодами;

когда трудно представить квантификацию условного обязательства,

необходимо обсуждение его характера и объема.

3. Для крупных индивидуальных УО: описание их характера, масштабов и

определение их количества, где возможно (часто по номинальной стоимости).

4. Информация о прошлых обращениях за предоставлением УО в

Правительство.

5. Для каждого нового УО: его общественно-политическое назначение, срок

действия

и

предполагаемые

получатели.

6. Информация о резервных активах, сформированных в отношении

конкретных УО (например, депозит страхового фонда).

23. Практика раскрытия УО

ПРАКТИКА РАСКРЫТИЯ УО24.

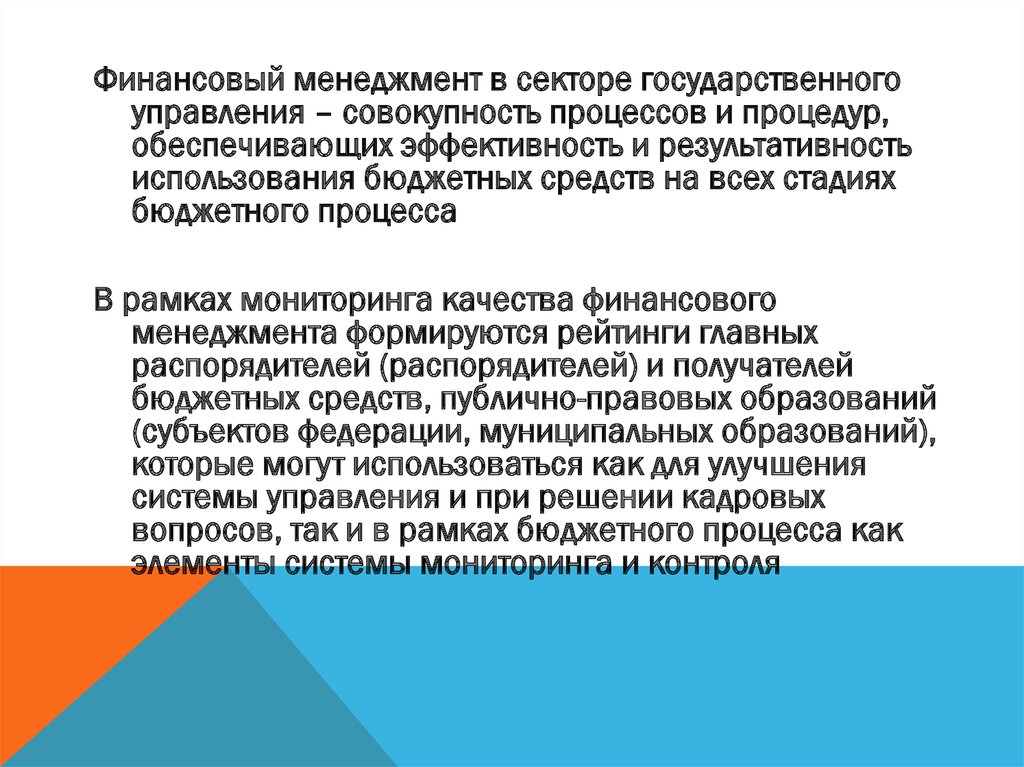

Финансовый менеджмент в секторе государственногоуправления – совокупность процессов и процедур,

обеспечивающих эффективность и результативность

использования бюджетных средств на всех стадиях

бюджетного процесса

В рамках мониторинга качества финансового

менеджмента формируются рейтинги главных

распорядителей (распорядителей) и получателей

бюджетных средств, публично-правовых образований

(субъектов федерации, муниципальных образований),

которые могут использоваться как для улучшения

системы управления и при решении кадровых

вопросов, так и в рамках бюджетного процесса как

элементы системы мониторинга и контроля

25. Оценка качества финансового менеджмента главными распорядителями (администраторами) средств федерального бюджета

ОЦЕНКА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА ГЛАВНЫМИРАСПОРЯДИТЕЛЯМИ (АДМИНИСТРАТОРАМИ) СРЕДСТВ

ФЕДЕРАЛЬНОГО БЮДЖЕТА

Периоды мониторинга: ежеквартально и за

финансовый год

Результаты мониторинга:

1) Составление рейтингов ГАБСФБ

2) Составление карты бюджетных рисков

26. Карта бюджетных рисков

КАРТА БЮДЖЕТНЫХ РИСКОВОпределение возможности неисполнения (полностью или

частично) параметров (характеристик) федерального

бюджета

Оценка эффективности управления ликвидностью счета по

учету средств федерального бюджета

Оценка эффективности использования средств

федерального бюджета в текущем финансовом году при

сохранении в течение этого года качества финансового

менеджмента, достигнутого в предыдущем отчетном

периоде

27. Стабильность и долгосрочная устойчивость бюджетов

СТАБИЛЬНОСТЬ И ДОЛГОСРОЧНАЯУСТОЙЧИВОСТЬ БЮДЖЕТОВ

✓ Отсутствие определения понятия «устойчивость

бюджета», критериев и показателей для ее оценки

✓ Ориентация на обеспечение сбалансированности

бюджетов на очередной финансовый год

✓ Оценка и управление финансово-бюджетными

рисками

✓ Эффективное управление бюджетными резервами

28.

Что такое бюджетная устойчивость– это характеристика действующего или предполагаемого фискального

режима, который определяется структурой и объемом доходов и расходов

(обязательств) бюджета

30

7

25

6

27

25

6

5 5

Количество дефолтов

5

5

4

4 4

4

3

3

3 3

2

2 2 2

2 2

2 2 2

2 2

20

15

12

10

5

7

4

8

4

3

1

1 1 1

1 1

1 1

0

Польша

Румыния

Мексика

Греция

Индонезия

Вьетнам

Болгария

Ямайка

Украина

Хорватия

Россия

Турция

Пакистан

Парагвай

Никарагуа

Бразилия

Гватемала

Индия

Эквадор

Боливия

Уругвай

Коста-Рика

Венесуэла

Перу

Чили

Нигерия

0

Аргентина

8

Десятилетие

29.

7010

60

8

6

50

4

40

2

30

0

-2

20

-4

10

-6

0

-8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Государственный долг в % ВВП

Профицит бюджета в % ВВП

Использование этих показателей не гарантируют корректной оценки бюджетной

устойчивости, т.к. могут возникать дефолты даже при низких уровнях дефицита в

предыдущие годы и относительно невысоких уровнях госдолга.

В частности, Polito, Wickens (2007, 2011) показали, что выполнение Маастрихтских

соглашений не гарантирует фискальной устойчивости из-за низких темпов роста

экономики

Для профицита бюджета

«Классические» индикаторы бюджетной устойчивости

30.

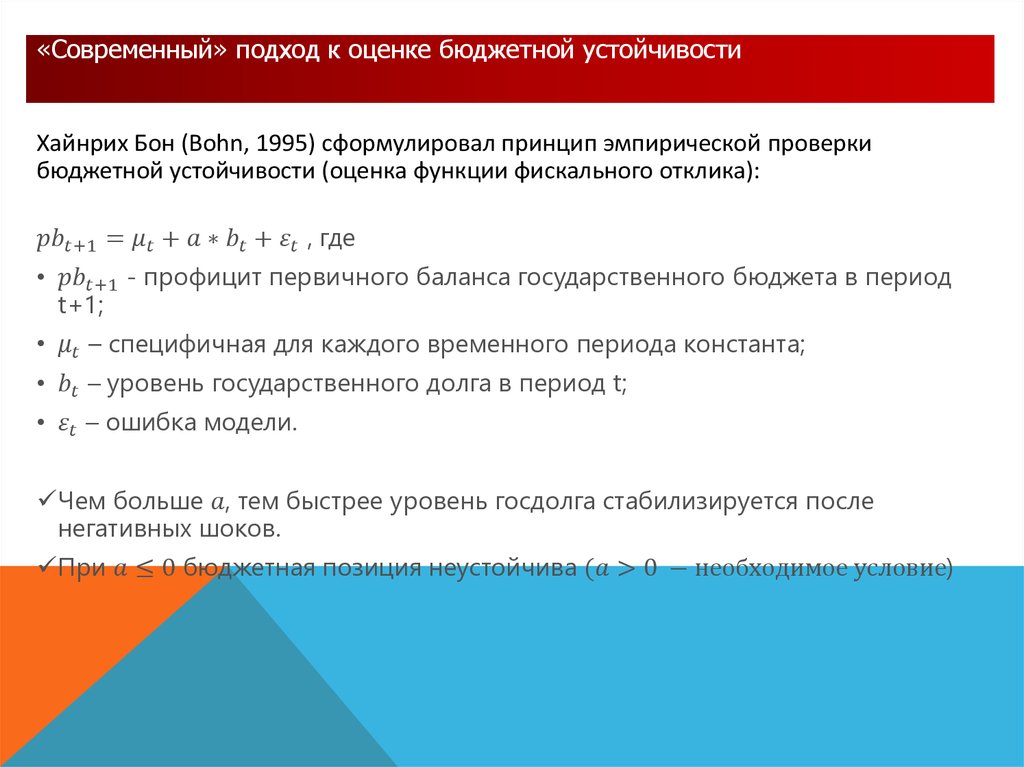

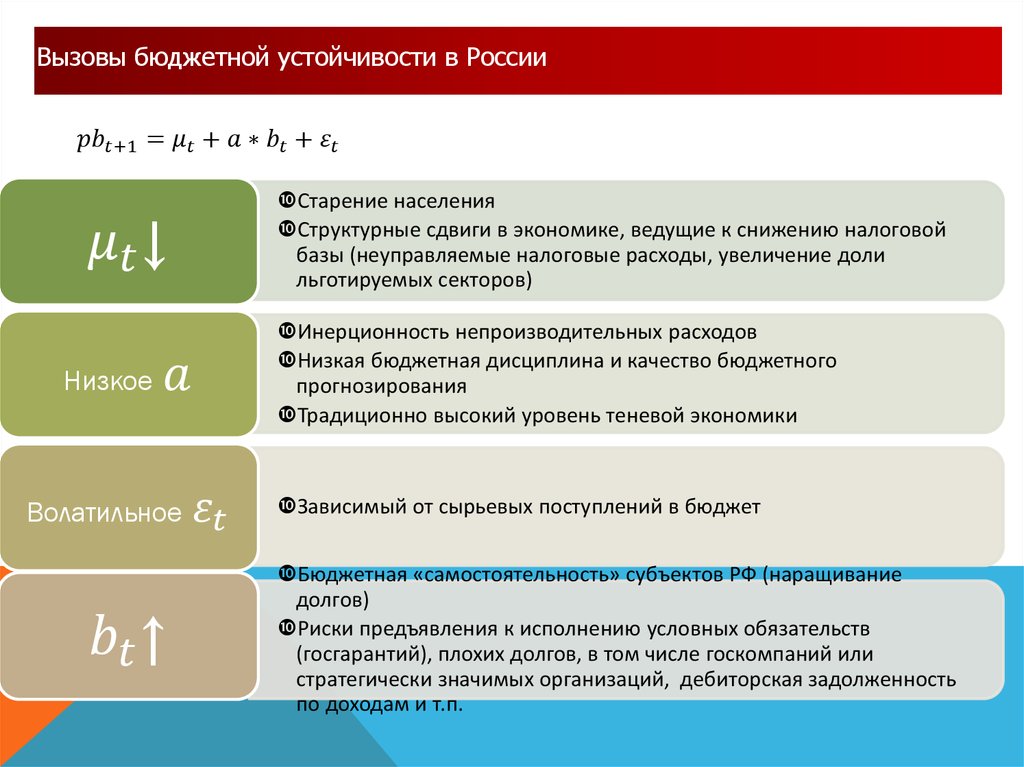

«Современный» подход к оценке бюджетной устойчивостиХайнрих Бон (Bohn, 1995) сформулировал принцип эмпирической проверки

бюджетной устойчивости (оценка функции фискального отклика):