Математика

Математика Экономика

ЭкономикаПохожие презентации:

")

")

Оптимизация показателей эффективности функционирования полумарковских систем массового обслуживания в торговой организации

1. ОПТИМИЗАЦИЯ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ ПОЛУМАРКОВСКИХ СИСТЕМ МАССОВОГО ОБСЛУЖИВАНИЯ В ТОРГОВОЙ ОРГАНИЗАЦИИ

ОПТИМИЗАЦИЯПОКАЗАТЕЛЕЙ

ЭФФЕКТИВНОСТИ

ФУНКЦИОНИРОВАНИЯ

ПОЛУМАРКОВСКИХ

СИСТЕМ МАССОВОГО

ОБСЛУЖИВАНИЯ В

ТОРГОВОЙ ОРГАНИЗАЦИИ

Работу выполнил:

СКОРОДУМОВ Александр Александрович

Научный руководитель: к.ф.м.н., доцент

КОЗЛОВ Владимир Анатольевич

2. Актуальность

АКТУАЛЬНОСТЬИсследование проблемы управления в

экономической системе требует выделения и

разделения внешних и внутренних факторов

Входной поток требований является внешним

фактором, требуется исследовать модель

управления этим фактором

В условиях торговой организации

моделирование входного потока требований

обычно используют математические модели

массового обслуживания для анализа,

оптимизации функционирования и

самоорганизации

3. Цель

ЦЕЛЬиспользование математических моделей

массового обслуживания для анализа,

оптимизации систем в торговой организации

4. Задачи

ЗАДАЧИпостроить математическую модель,

позволяющую провести анализ и определить

оптимальную стратегию управления

исследовать эту управляемую систему

массового обслуживания, определить

оптимальную стратегию управления и

оптимальное значение показателя

эффективности

исследовать удельный доход для системы

массового обслуживания и определить

оптимальную стратегию управления

5. В первой главе

В ПЕРВОЙ ГЛАВЕрассмотрены теоретические подходы к

торговой организации как объекту экономико

математического моделирования, основные

элементы теории массового обслуживания,

описаны и определены математические

объекты (управляемый полумарковский

процесс), введены обозначения, определена

модель массового обслуживания и дана

постановка математической задачи

управления

6.

Системой называется целостное множествовзаимосвязанных элементов, которые нельзя

разделить на независимые подмножества.

Основой СМО является определенное число

обслуживающих устройств – каналы

обслуживания.

Роль каналов в магазине могут выполнять

продавцы

7.

Основными элементами СМО являются:входной поток заявок;

очередь;

каналы обслуживания;

выходной поток заявок (обслуженные заявки)

Показатели эффективности СМО описывают ее

возможность справляться с потоком заявок.

К числу показателей эффективности СМО с

очередью относятся:

среднее время ожидания обслуживания;

среднее число заявок в очереди;

среднее время пребывания заявки в очереди;

вероятность того, что канал занят.

8.

В работе математическая модель СМОусложнена, т.к. рассмотрен входной поток

неоднородных требований (требования

нескольких типов), интервалы поступления

требований имеют произвольное

распределение

9.

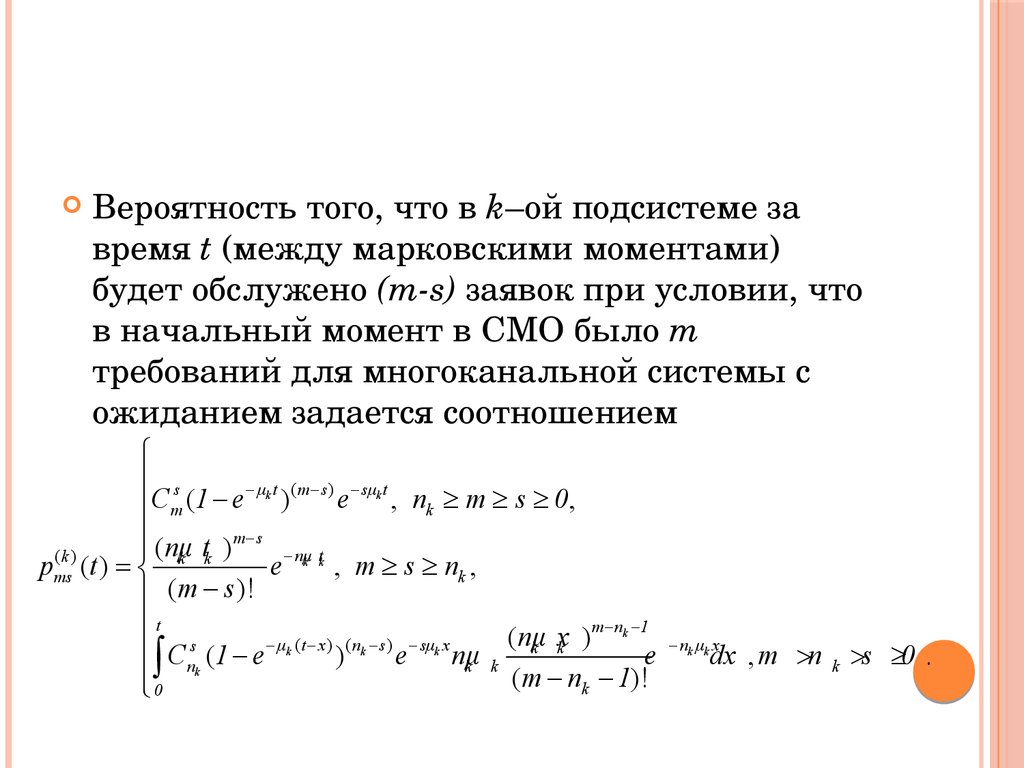

Вероятность того, что в k–ой подсистеме завремя t (между марковскими моментами)

будет обслужено (ms) заявок при условии, что

в начальный момент в СМО было m

требований для многоканальной системы с

ожиданием задается соотношением

ì

ï s

- μk t ( m - s ) - sμk t

C

(

1

e

)

e , nk ³ m ³ s ³ 0,

m

ï

ïï (nμ t ) m- s - nμ t

(k )

pms (t ) = í k k

e k k , m ³ s ³ nk ,

ï (m - s )!

m - nk -1

ït

(nμ

- μk ( t - x ) ( nk - s ) - sμk x

s

k x

k )

ï ò Cnk (1 - e

)

e nμ

e

k k

(m - nk - 1)!

ïî 0

- nk μk x

dx , m >n k >s ³0 .

10.

Для построения функционала доходов натраекториях управляемого полумарковского

процесса вводим условное математическое

ожидание накопленного дохода

(k )

r

r

( i , m )( j ,l )

R

4

( x, u ) = c C1 ( x, mk , lk , u ) + å C2 ( x, nk , mk , lk , u ) + c5( k )C5 ( x, mk , lk , u )

(k )

1

s =2

C1 ( x, mk , lk , u ) = M (z k / n ( k ) (0) = mk , x ( k ) ( x) = lk , u (0) = u )

11.

Рассмотрим построение оптимальнойстратегии управления

Если дробнолинейный функционал имеет

экстремум (максимум или минимум), то этот

экстремум достигается в классе вырожденных

детерминированных стратегий

12.

Поэтому алгоритм определения оптимальнойстратегии имеет вид:

для фиксированной вырожденной стратегии

вычисляется матрица переходных вероятностей

для этой матрицы решается система

алгебраических уравнений и определяется

нормированное решение – стационарное

распределение вложенной цепи Маркова при

выбранной фиксированной вырожденной

стратегии

вычисляется удельный доход, соответствующий

выбранной вырожденной стратегии

перебирая все вырожденные стратегии и

соответствующие им величины дохода,

определяем максимальный доход и оптимальную

стратегию

13.

Перечислены стратегии управления14.

Для вычисления стационарныхраспределений вложенной цепи Маркова

решены шестнадцать систем линейных

уравнений

ìp (1,1,0) = p (1,1,0) p(1,1,0)(1,1,0) + p (1,1,1) p(1,1,1)(1,1,0) + p (2,0,1) p(2,0,1)(1,1,0) + p (2,1,1) p(2,1,1)(1,1,0)

ï

ïp (1,1,1) = p (1,1,0) p(1,1,0)(1,1,1) + p (1,1,1) p(1,1,1)(1,1,1) + p (2,0,1) p(2,0,1)(1,1,1) + p (2,1,1) p(2,1,1)(1,1,1)

ï

íp (2,0,1) = p (1,1,0) p(1,1,0)(2,0,1) + p (1,1,1) p(1,1,1)(2,0,1) + p (2,0,1) p(2,0,1)(2,0,1) + p (2,1,1) p(2,1,1)(2,0,1)

ï

ïp (2,1,1) = p (1,1,0) p(1,1,0)(2,1,1) + p (1,1,1) p(1,1,1)(2,1,1) + p (2,0,1) p(2,0,1)(2,1,1) + p (2,1,1) p(2,1,1)(2,1,1)

ïp

î (1,1,0) + p (1,1,1) + p (2,0,1) + p (2,1,1) = 1

15.

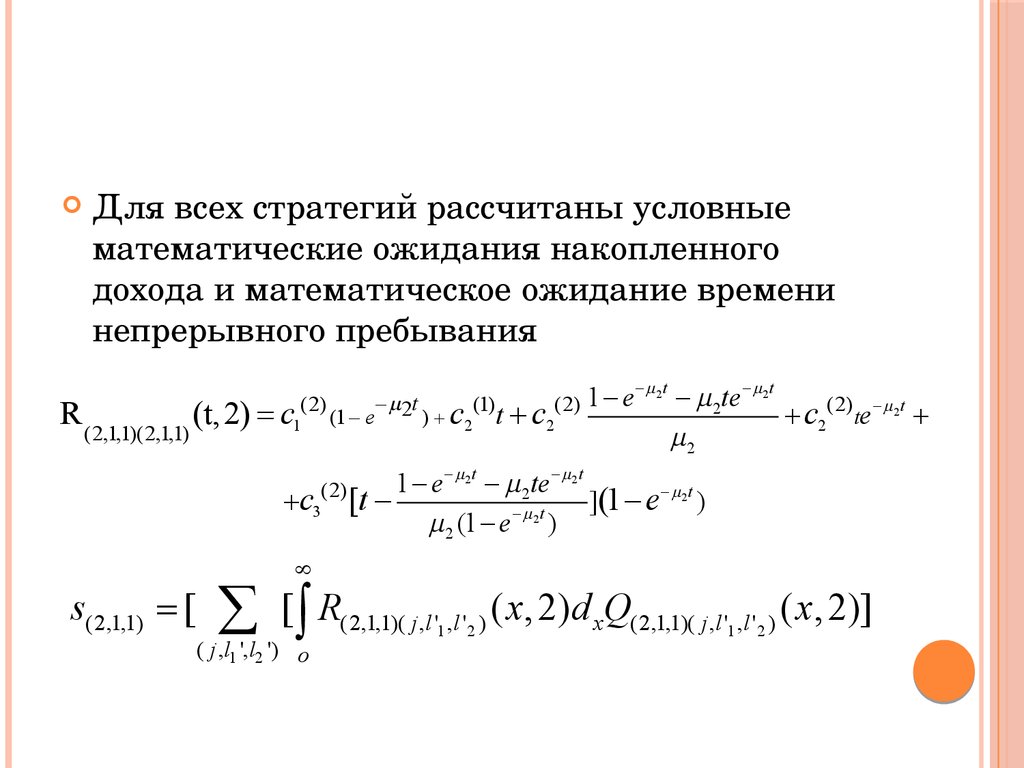

Для всех стратегий рассчитаны условныематематические ожидания накопленного

дохода и математическое ожидание времени

непрерывного пребывания

R (2,1,1)(2,1,1) (t,2) = c1

(2)

+c3

(1 - e

(2)

- m2t

) + c2

(1)

t + c2

(2) 1 - e

- m2t

- m2te - m2t

+ c2(2) te - m2t +

m2

1 - e - m2t - m2te - m2t

- m2t

[t ]

(1

e

)

- m 2t

m2 (1 - e )

¥

s(2,1,1) = [

å [ò R

( j ,l1 ',l2 ') o

(2,1,1)( j ,l '1 ,l '2 )

( x, 2)d xQ(2,1,1)( j ,l '1 ,l '2 ) ( x, 2)]

16.

Практическая значимость проведенногоисследования состоит в том, что данная

модель может быть использована для

повышения эффективности

функционирования предприятий сферы

обслуживания, в том числе торговых

организаций