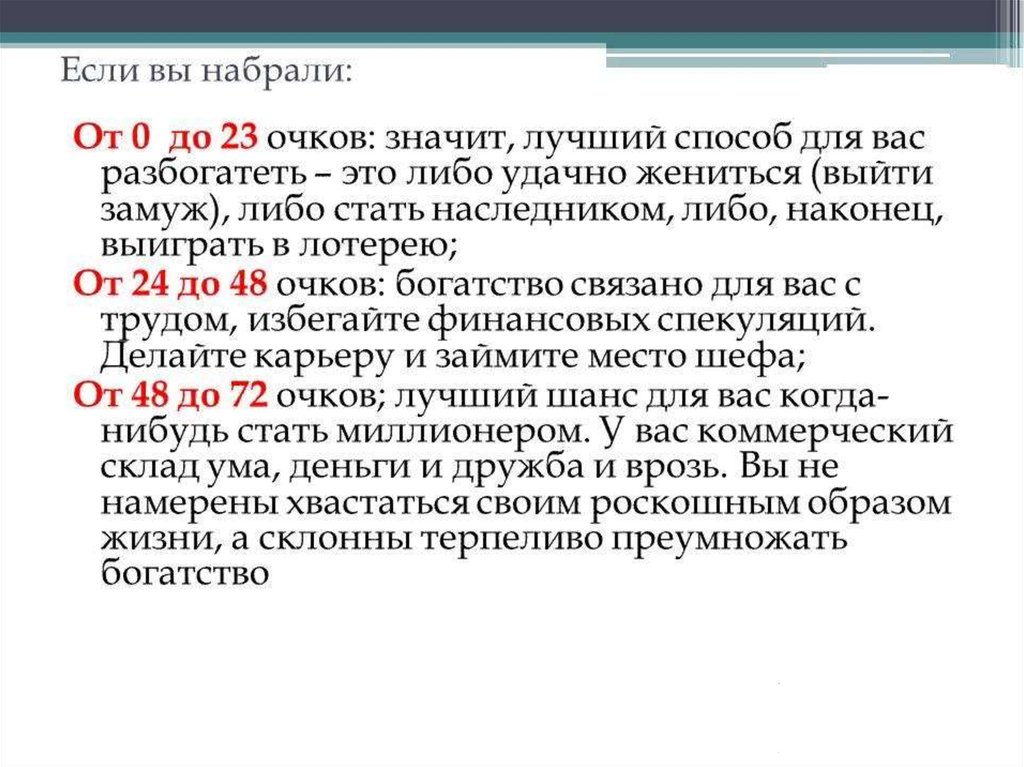

")

Финансы

ФинансыПохожие презентации:

Семейный бюджет. Экономика. Лекция №7

1. СЕМЕЙНЫЙ БЮДЖЕТ

Раздел 2. Семейный бюджет Лекция №7.СЕМЕЙНЫЙ БЮДЖЕТ

2.

Что такое семейный бюджет?Семейный бюджет представляет

собой подробную опись доходов и

расходов отдельно взятой семьи за

определенный срок. Чаще всего он

составляется на месяц и

предназначен для контроля за

текущими финансовыми делами

семьи.

3. Функции семейного бюджета

• Основной функциейсемейного бюджета

является

сбалансированное

распределение доходов

и расходов, так как

расходы, производимые

за месяц, не должны

быть больше доходов,

получаемых вашей

семьей за тот же самый

период.

4. К другим функциям семейного бюджета относятся его планирование (вы думаете о будущем и планируете свои финансы, и анализ вы

анализируете то,сколько вы потратили,

делаете вывод о том

необходимы ли были

эти траты

5. Бюджет выполняет также ограничительную, или контрольную, функцию, так как заставляет задуматься над тем, какую сумму денег

можнопотратить, а

какую — нет.

6. Факторы формирования семейного бюджета.

Возрастной составсемьи. Если в семье

есть маленькие дети,

им постоянно

необходимо покупать

новую одежду и

обувь, следовательно,

расходы такой семьи

увеличиваются.

7.

Экономическиефакторы.

Экономические

факторы — это размер

заработной платы,

дополнительные

источники дохода, в

том числе, доход от

акций, проценты по

другим ценным

бумагам, доход от

ренты, аренды,

продажи имущества.

8.

Количественные факторы.Следующим фактором

формирования бюджета вашей

семьи является количество членов

семьи. Если ваша семья состоит из

пяти человек, а работает один, да к

тому же его заработная плата

оставляет желать лучшего, то,

соответственно, доход на одного

члена семьи будет недостаточным.

9. Планирование семейного бюджета

Планирование семейного бюджета:распределяем деньги

60% — основные расходы, продукты питания

и ежемесячные хозяйственные расходы;

10% — накопления, которые пойдут на

крупные покупки или поездки;

10% — накопления с дальней перспективой

(счета на образование, пенсионные и т. п.);

10% — развлечения и удовольствия;

10% — разное, непредвиденные расходы.

10. Соотношение доходов и расходов

• если весы в равновесии,бюджет сбалансированный.

• - если расходы превышают

доходы, бюджет имеет

дефицит.

• - если доходы превышают

расходы, бюджет избыточный.

11. Группы расходов

ПостоянныеПеременные

12.

ПостоянныеПостоянные расходы –

расходы, которые не

меняются в течение

какого-то периода

времени (покупка

основных продуктов

питания, плата за

квартиру, проездной

билет и т.д).

Переменные

периодические

(циклические и

сезонные)

единовремен

ные

(непредвиде

нные)

13. Циклические расходы

Циклические расходы –покупка предметов

разного срока

пользования (мебель 1012 лет; верхняя одежда 23 сезона; бытовая

техника, материалы на

ремонт и т.д).

14. Сезонные расходы

Сезонные расходысвязаны с

определёнными

сезонными

явлениями

(заготовка ягод и

овощей, закупка

семян и удобрений

для садового участка

и.т.д).

15. Непредвиденные расходы

Непредвиденныерасходы часто

связаны с

критическими

ситуациями (покупка

лекарств, ремонт

бытовой техники и

т.д).

16. СБЕРЕЖЕНИЯ. ЛИЧНЫЙ БЮДЖЕТ.

17.

Деньги– дурной хозяин, но весьмахороший

слуга

экономист 17 века Френсис Бэкон

18.

СБЕРЕЖЕНИЯСбережения — накапливаемая

часть денежных доходов населения,

предназначенная для

удовлетворения потребностей в будущем.

Сбережения используются для

покупки ценных бумаг и других финансовых

документов, или размещаются в

виде банковских вкладов.

Личные сбережения — часть

дохода домохозяйств после

уплаты налогов, которая не расходуется

на приобретение потребительских

товаров.

19.

Сбережения - накопленная сумма денег;сохраненные неизрасходованными

средства, сэкономленные бережным

расходованием.

Накопления - собранные в каком-либо

количестве, накопленные путем

постепенного увеличения, прибавления

средства за счет определенных источников.

20.

Где хранить сбережения?Дома

21.

Вклады в сберегательные банки22. Облигации (правительственный займ)

23.

• Акции (ценная бумага)24. Приобретение недвижимости

25. Потребительский кредит

26. Покупка страховых полисов

27.

Способы сбережения денежных средств семьиПокупка вещей

длительного

пользования

Приобретение

произведений

искусства

Покупка недвижимости

Приобретение валюты

Накопительное

страхование

Вклады в банке

Покупка драгоценных

металлов

Коллекционирование

Накопления и

сбережения

Хранение

наличных денег

28.

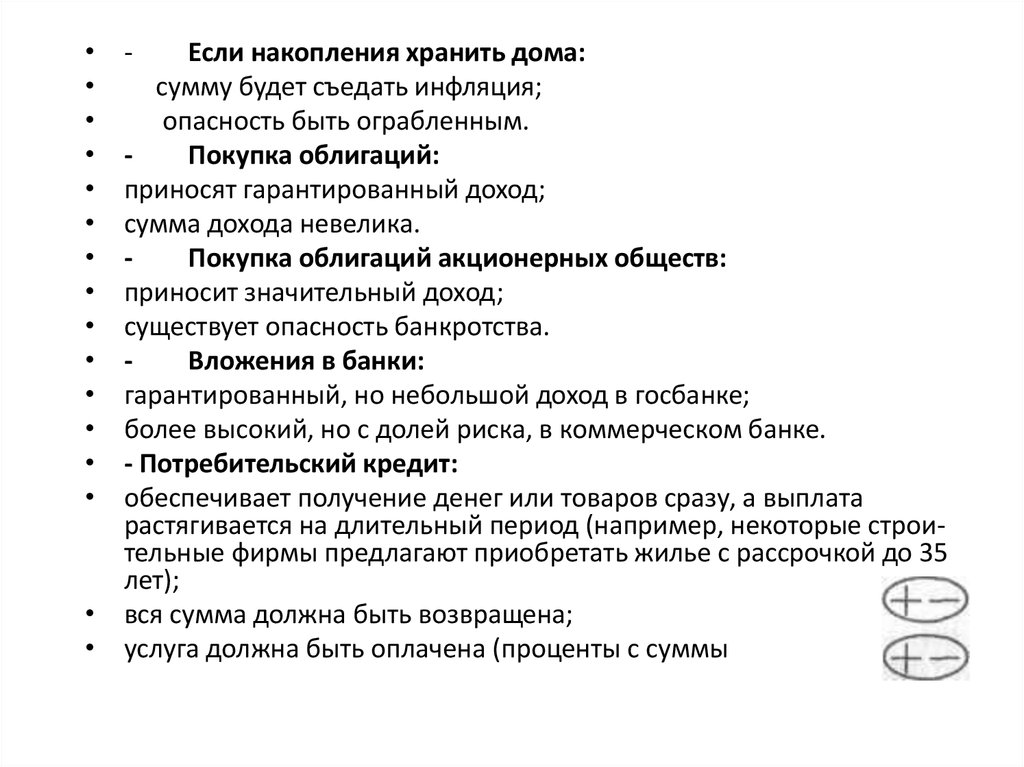

-

Если накопления хранить дома:

сумму будет съедать инфляция;

опасность быть ограбленным.

Покупка облигаций:

приносят гарантированный доход;

сумма дохода невелика.

Покупка облигаций акционерных обществ:

приносит значительный доход;

существует опасность банкротства.

Вложения в банки:

гарантированный, но небольшой доход в госбанке;

более высокий, но с долей риска, в коммерческом банке.

- Потребительский кредит:

обеспечивает получение денег или товаров сразу, а выплата

растягивается на длительный период (например, некоторые строительные фирмы предлагают приобретать жилье с рассрочкой до 35

лет);

• вся сумма должна быть возвращена;

• услуга должна быть оплачена (проценты с суммы

29. Сбережения населения. Страхование.

30.

Страхование - особый вид экономическойдеятельности, связанный со снижением или

перераспределением рисков между физическими

лицами (страхователями) и

специализированными организациями

(страховщиками).

Страховщики обеспечивают аккумуляцию

страховых взносов и выплат страхователям в

случае нанесения ущерба застрахованной

собственности. При этом страховые взносы не

могут быть рассмотрены как прибыль страховых

компаний, так как за счет взносов формируются

страховые резервы, из которых выплачиваются

страховые возмещения.

31.

В страховании обычно участвуют две стороны:страховщик, формирующий страховой фонд,

и страхователь (юридическое и физическое

лицо), уплачивающие эти взносы. Сумма

возмещения убытков отдельного

страхователя обычно во много раз превышает

уплаченные им страховые взносы.

Экономическая сущность страхования

заключается в том, что убытки

распределяются на многих страхователей, и

их взносы сравнительно необременительны

для каждого из них. Разница между суммой

собранных страховых взносов и суммой

оплаченных убытков составляет доход

страховщика. Страхование как метод

возмещения материальных потерь выполняет

триединую функцию: обеспечивает

экономические интересы отдельного

человека, предпринимательской структуры и

общества в целом.

32.

Экономическими субъектами, т.е. и лицами, охватываемымистраховыми сделками и отношениями, в России по закону

являются:

1. страхователи;

2. страховщики;

3. страховые агенты и страховые брокеры;

4. застрахованные лица;

5. выгодоприобретатели;

6. третьи лица.

Интересы субъектов страхового рынка России материализуются

также в объекты страховой защиты. Ими являются:

• имущество, имущественные и материальные ценности;

• человеческая личность;

• гражданская ответственность перед третьими лицами.

33.

Экономическая сущность страхования генетически связана спонятием страховой защиты. Страховая защита и страхование

имеют много общего и некоторые различия. С древнейших

времен и до настоящего времени человечество несвободно от

страха перед природными и общественными опасностями для

жизни, здоровья, трудоспособности, имущества и других

интересов. Человечество всегда нуждается в защите от

опасностей. Эта постоянная необходимость привела людей к

созданию страховой защиты. Как экономическое понятие

страховая защита обозначает реакцию людей на природные и

общественные события, вызывающие необходимость

неожиданных, чрезвычайных и огромных затрат. Для таких

затрат люди вынуждены создавать специальные натуральновещественные и денежные запасы, чтобы предупредить,

локализовать и ликвидировать такие события, либо возместить

ущерб, если полная или частичная профилактика не удалась.

34.

Исторически страховые запасы постепенноприобрели общественный масштаб, став

страховыми резервными фондами общества и

объединив следующие резервные фонды:

• государства;

• его административных единиц;

• отраслей общественного производства;

• предприятий;

• отдельных граждан;

• специальных страховых организаций.

35. Отрасли страхования

В связи с различиями в объектах страхованиявсю совокупность страховых отношений

можно разделить па пять отраслей:

имущественное, социальное,

личное, страхование

ответственности, страхование

предпринимательских рисков.

36.

Социальное страхованиеТаким образом, социальное страхование - это система

отношений, с помощью которой формируются и расходуются фонды

денежных средств для материального обеспечения лиц, не обладающих

физической трудоспособностью или располагающих таковой, но не имеющих

возможности реализовать ее по различным причинам. К основным видам

социального страхования следует отнести:

страхование по болезни (оплата медицинской помощи и дней

нетрудоспособности);

страхование пенсионного обеспечения (по старости, пенсии по

инвалидности, пенсии иждивенцам погибших);

страхование от несчастных случаев на производстве (в связи с

производственным травматизмом и профессиональной заболеваемостью);

страхование по безработице.

Сделаем выводы: социальное страхование как финансовая категория

представляет собою часть денежных отношений по распределению и

перераспределению национального дохода с целью формирования и

использования фондов, предназначенных для содержания лиц, не

участвующих в общественном труде.

37.

Имущественное страхованиеИмущественное страхование в Российской

Федерации - отрасль страхования, где

объектами страховых правоотношений

выступает имущество в различных видах. Под

имуществом понимается совокупность вещей

и материальных ценностей, состоящих в

собственности и оперативном управлении

физического или юридического лица. В состав

имущества входят деньги и ценные бумаги, а

также имущественные права на получение

вещей или иного имущественного

удовлетворения от других лиц.

38.

Личное страхованиеЛичное страхование - это форма защиты от рисков, которые

угрожают жизни человека, его трудоспособности и здоровью.

Классификация личного страхования производится по разным

критериям:

По объему риска:

• страхование на случай дожития или смерти;

• страхование на случай инвалидности или недееспособности;

• страхование медицинских расходов.

По виду личного страхования:

• страхование жизни;

• страхование от несчастных случаев;

По количеству лиц указанных в договоре:

• индивидуальное страхование (страхователем выступает одно

отдельно взятое физическое лицо);

• коллективное страхование (страхователями или

застрахованными выступает группа физических лиц).

39.

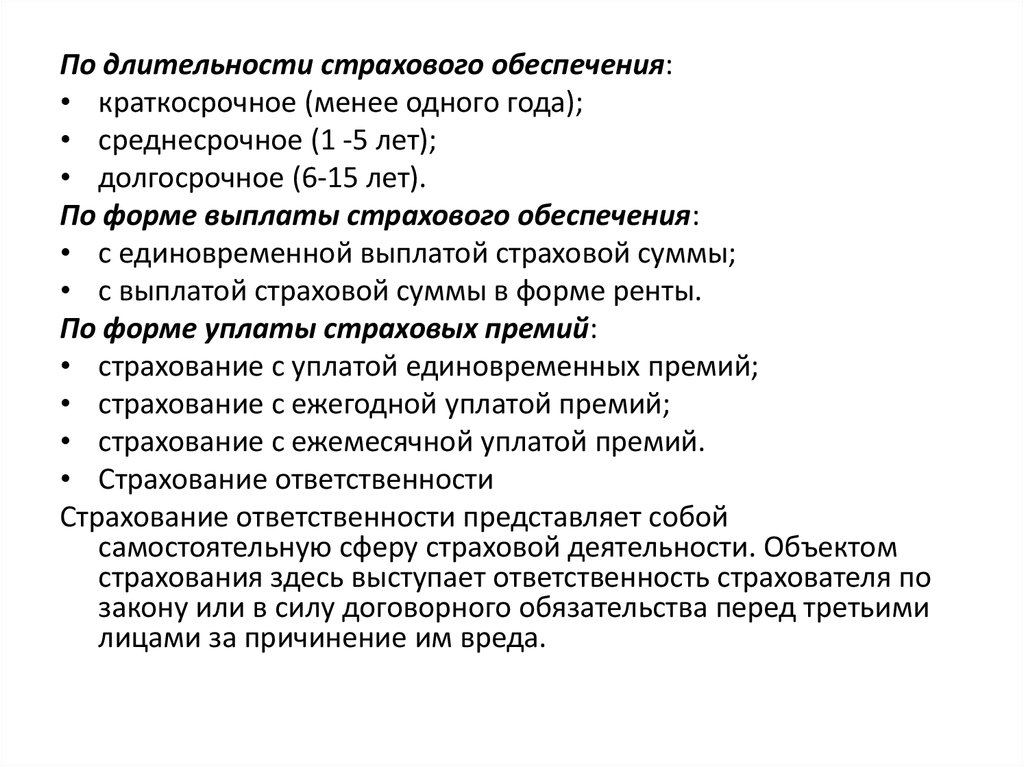

По длительности страхового обеспечения:• краткосрочное (менее одного года);

• среднесрочное (1 -5 лет);

• долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

• с единовременной выплатой страховой суммы;

• с выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

• страхование с уплатой единовременных премий;

• страхование с ежегодной уплатой премий;

• страхование с ежемесячной уплатой премий.

• Страхование ответственности

Страхование ответственности представляет собой

самостоятельную сферу страховой деятельности. Объектом

страхования здесь выступает ответственность страхователя по

закону или в силу договорного обязательства перед третьими

лицами за причинение им вреда.

40. Специфика страхования в банковской сфере РФ

Банк - финансовое учреждение,имеющее лицензию на прием

вкладов и выдачу кредитов, а

также осуществляющее

расчеты между фирмами и

ведущее операции с ценными

бумагами.

Банки являются посредниками

между вкладчиками и

заемщиками, обеспечивая

функционирование и

устойчивость платежной

системы, а также оказывая

существенное воздействие на

спрос и предложение

денежного капитала.

41.

42.

43.

44.

45.

46.

Домашнее задание :Рассчитайте

рациональный

семейный бюджет на

год (письменно, в форме презентации, в

печатной форме)