Финансы

ФинансыПохожие презентации:

")

Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

1. Ақша қаражаттарының қозғалысы есептілігін талдау

Бизнес және менеджмент(кафедра)

Қаржылық талдау және жобаны бағалау

(пәні

Ақша қаражаттарының

қозғалысы есептілігін талдау

Лекция №5

2 академиялық сағат

Сакибаева Құралай Сарсембаевна

(ФИО преподавателя)

keroline80@mail.ru

(Электронная почта преподавателя )

1

2. Дәріс жоспары: 1. Ақша қаражаттарын талдау және ақша ағымдарын басқару 2. Ақша қозғалысы туралы есептілікті талдау

23. 1. Ақша қаражаттарын талдау және ақша ағымдарын басқару

• Ақша қаражаттары - ағымдағы активтердің ең өтімдіактивтерінің

бөлігі

–айналым

капиталының

құраушысы болып табылады. Ақша қаржаттарына

кассадағы ақша, есептік арнайы, валюталық және

депозиттік шоттардағы ақшалар жатады.

• Ақша қаражаттарын талдау және ақша ағымдарын

басқару дегеніміз ақша қаражаттарының айналым

уақытын (қаржылық циклды) анықтаудан, ақша

ағымдарын талдаудан, оны болжамдаудан, ақша

қаражаттарының оңтайлы деңгейін анықтаудан, ақша

қаражаттарының бюджетін құрастырудан және т.б.

тұрады.

4. 1. Ақша қаражаттарын талдау және ақша ағымдарын басқару

• Ақша қаражаттарын талдаудың негізгі міндеттері болып :Кәсіпорын кассасында қолма қол ақша құралдарының және бағалы

қағаздарының сақталуына жылдам, күнделікті бақылау жасау;

Ақша құралдарын тек мақсаттық бағыты бойынша пайдалануға

бақылау жасау;

Бюджетпен, банктермен және жеткізушілермен дер кезінде және

дұрыс есеп айырысуға бақылау жасау;

Сатып алушылар мен жеткізушілермен келісім шартқа сәйкес

орнатылған есеп айырысу формаларын сақтауға бақылау жасау;

Уақытында төленбеген қарыздарды болдырмау үшін дебиторлар мен

кредиторлармен есеп айырысуды дер кезінде салыстырып отыру;

Кәсіпорынның абсолютті өтімділік жағдайын диагностикалау;

Кәсіпорынның орнатылған мерзімде туындаған міндеттемелерді өтеп

отыру мүмкіндігін болжамдау;

Кәсіпорынның ақша ағымдарын сауатты басқаруға көмектесу.

5.

Ақша қозғалысы туралы есептілікті талдау• Ақша қаражаттарының қозғалысы туралы есепте компания

қаншалықты өз ақша қаражаттарын тиімді жұмсап жатқындығы

жөнінде, сондай ақ акционерлер мен басқа да қолданушыларға

ақша қаражатарының қозғалысын (өсімін) болжамдауға

мүмкіндік беретін маңызды ақпараттар бар.

• Ақша қаражаттары компанияның ең маңызды ресурстары

болып табылады және оны үздіксіз талдап, тиімді басқаруды

талап етеді.

• Осы орайда ақша қаражатарының қозғалысы туралы есептілік

ең маңызды ақпарат көзі бола отырып, төмендегідей маңызды

сұрақтарға жауап береді:

1. Кезең бойы компания қаншалықты ақша құралдарын алды

және қандай көздерден алды?

2. Кезең ішінде ақша қаражаттары қанша және қандай

мақсаттарға жұмсалды?

3. Кезең ішінде ақша қаражаттарының қалдығы қаншалықты

өсті және кеміді?

• осы сұрақтарға жауап алу үшін ақша ағымдарына келесідей

қаржылық көрсеткіштердің әсерін түсіну қажет

6.

7.

2.Ақша қаражаттарының қозғалысы туралы есептілікті талдау• Компанияның кез келген шаруашылық және қаржылық

операциялары қызмет сипатына қарай және нәтижесінде

олардың пайда болуына сай жіктеледі:

1. Негізгі шаруашылық операциялары (операциондық

қызмет);

2. инвестициялау (инвестициондық қызмет);

3. қаржыландыру (қаржылық қызмет).

• Қызметтің бұл бағыттары ақша төлемдері мен

түсімдерінен тұратындықтан, әр бағытта ақша

ағымдарымен және таза ақша өзгерістерінде (өсім немесе

жетіспеушілік) не болып жатқындығын білу үшін Ақша

қаражаттарының қозғалысы Есебі әр қызмет түрі бойынша

жеке жеке көрсетілуі тиіс.

8.

Ақша қозғалысы туралы есептілікті талдауБұл ақпарат сондай ақ қызмет түрлері арасындағы өзара байланысты бағалау үшін

пайдаланылуы мүмкін, оларды келесі түрде көрсетуге боады:

Бастапқыда ақша қаражаттары операционды және (немесе) қаржылық қызмет

нәтижесінде алынуы мүмкін:

Операционы қызмет барысында алынған

Тартылған заемдық қаражаттар және меншік иесінің капиталы (қаржылық)

сосын, алынған ақша қаражаттары операционық және (немесе) инвестициялық

қызметті жүргізуге қолданылады:

Операциондық қызмет барысында шығындарды төлеу үшін

Табыс алу мақсатында инвестиция алуға (инвестициялық) жұмсау

Кейінгі ақша қаражаттарын басқару

Қаражат жетіспеген жағдайда (шығындардың түсімдерден асып кетуі) компания

бұрын алынған инвестиция құнын қайтару жолымен (инвестициялық қызметтен

түсімдер) немесе заемдық қаражаттарды тарту (қаржылық қызметтен түсімдер)

жолымен ) өтімділікті сақтауына болады

Еркін қаражаттар болған жағдайда (түсімдердің қолданғандардан асқан

жағдайында) компания еркін ақша қаражаттарының қалдығын инвестиция алуға

(инвестициялық қызметтен шығыстар) немесе бұрын тартылған заемдық

қаражаттарды қайтаруға (қаржылық қызметтен шығыстар (отток)) жұмсауы

мүмкін.

9.

2. Ақша қозғалысы туралы есептілікті талдауНегізгі (операциондық ) қызметтен түсетін ақша ағымдары есептік жылы

қарапайым шаруашылық операциялар нәтижесінде пайданы қалай жұмсайтыны

(генерирует) туралы көрініс береді.

Пайда және зияндар туралы есеп табыстар мен шығыстарды есептеуге негізделген

компанияның пайдалығы немесе зияндылығын өлшеу критерийлерін көрсететін

таза пайданы көрсетеді.

Дегенмен, пайда және зиян туралы есепті дайындау кезіне негіз болатын есептеу

принципі ақшаны немесе төлемді алу фактісіне байланыссыз есептеу әдісіне

сәйкес табыстар мен шығындарды ескеруді талап ететіндіктен қаржылық

мәселелер нәтижесінде банкроттыққа ұшырауы мүмкін екендігін түсіну керек.

Бұл жағдайда операциондық қызметтен алынатын таза есептік пайда мен таза

ақша қаражаттары арасындағы айырмашылық туындайды.

Айырмашылық бухгалтерлік баланста ағымдағы активтер мен ағымдағы

міндеттемелер (дебиторлық берешек (сатып алушылардан алынған аванс))

өзгерісі ретінде, төленуі кейін ақша қаражаттарының келуі мен кетуіне әкелетін

төлемге есептелген төлемдер (аванспен есептелген төлемдер) ретінде

көрсетіледі..

10.

2. Ақша қозғалысы туралы есептілікті талдауАқша қаражаттарының түсімдері мен кетуі

Түсімі +

Кетуі -

Тауарлар мен

қызметтерді сату

Займдар немесе инвестициялар

бойынша

дивиденттер мен

пайыздар алу

Жалақы төлеу

Қорларды сатып алу

Операциондық

қызмет

Операциондық шығындарды

төлеу

Пайыздық төлемдерге

Қысқа мерзімдік

инвестицияларды сатудан

түсім

Салықтар төлеуге

Қысқа мерзімдік

инвестициялар сатып алуға

Аналитика екі негізгі көрсеткішті қарауы тиіс бұл операциондық

қызметтен түсетін таза ақша түсімдері мен еркін ақша ағымы.

11.

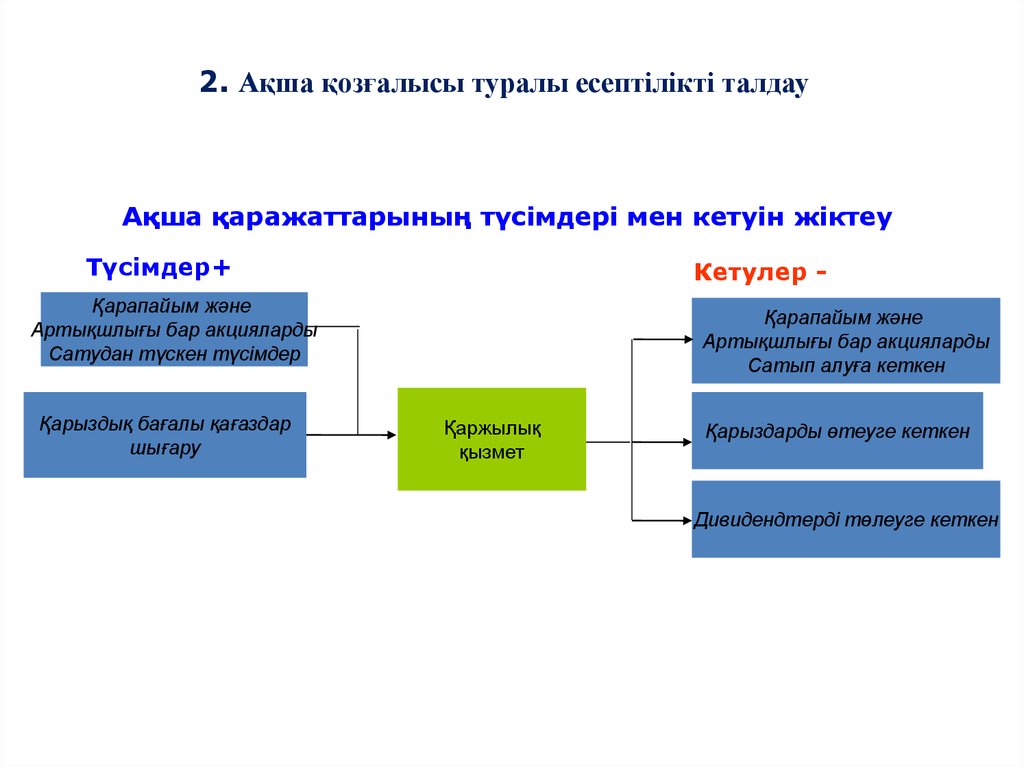

2. Ақша қозғалысы туралы есептілікті талдауАқша қаражаттарының түсімдері мен кетуін жіктеу

Түсімдер +

Кетулер -

Негізгі құралдар мен

ұзақ мерзімдік

инвестицияларды шығару

Ұзақ мерзімдік

инвестицияларды сатудан

Займдар бойынша соммаларыд

жинау

Негізгі құралдар мен

ұзақ мерзімдік

инвестицияларды сатып алу

Инвестициондық

қызмет

Ұзақ мерзімдік

Инвестицияларды сатып алу

Займдар беру

12.

2. Ақша қозғалысы туралы есептілікті талдауАқша қаражаттарының түсімдері мен кетуін жіктеу

Түсімдер+

Кетулер -

Қарапайым және

Артықшлығы бар акцияларды

Сатудан түскен түсімдер

Қарыздық бағалы қағаздар

шығару

Қарапайым және

Артықшлығы бар акцияларды

Сатып алуға кеткен

Қаржылық

қызмет

Қарыздарды өтеуге кеткен

Дивидендтерді төлеуге кеткен

13.

Схема«Финансовое

Компании».

здоровье

14.

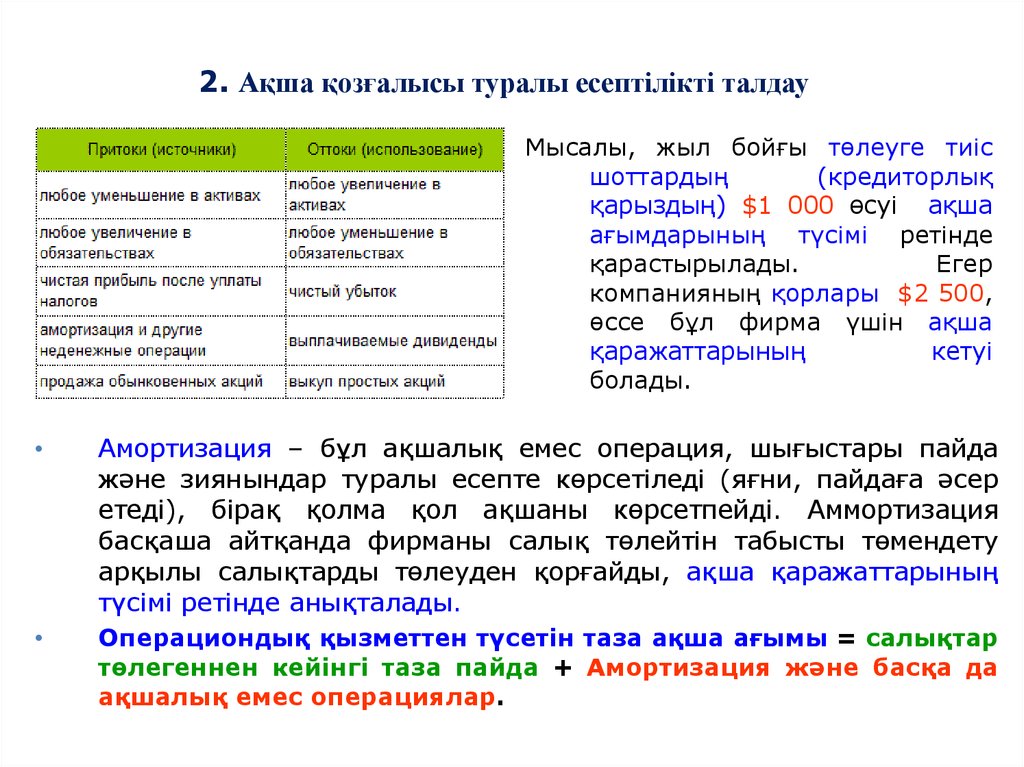

2. Ақша қозғалысы туралы есептілікті талдауМысалы, жыл бойғы төлеуге тиіс

шоттардың

(кредиторлық

қарыздың) $1 000 өсуі ақша

ағымдарының түсімі ретінде

қарастырылады.

Егер

компанияның қорлары $2 500,

өссе бұл фирма үшін ақша

қаражаттарының

кетуі

болады.

Амортизация – бұл ақшалық емес операция, шығыстары пайда

және зиянындар туралы есепте көрсетіледі (яғни, пайдаға әсер

етеді), бірақ қолма қол ақшаны көрсетпейді. Аммортизация

басқаша айтқанда фирманы салық төлейтін табысты төмендету

арқылы салықтарды төлеуден қорғайды, ақша қаражаттарының

түсімі ретінде анықталады.

Операциондық қызметтен түсетін таза ақша ағымы = салықтар

төлегеннен кейінгі таза пайда + Амортизация және басқа да

ақшалық емес операциялар.

15.

Сравнительныебалансы

корпораци

и «Lee» с

изменения

ми

в

указанных

счетах.

16.

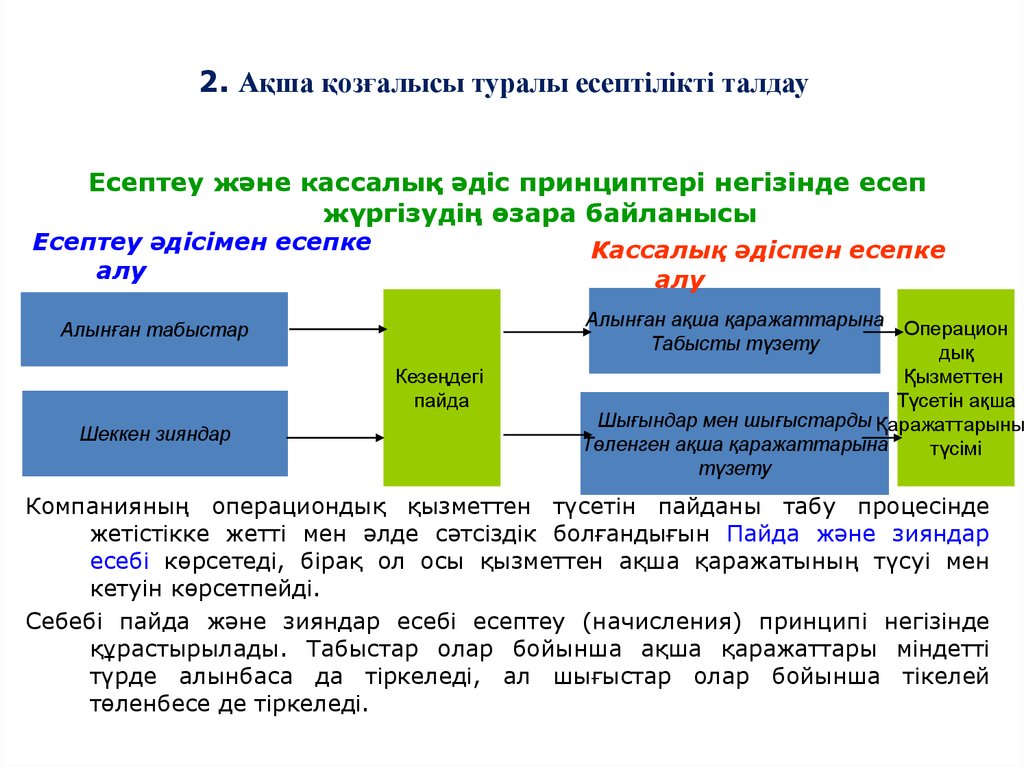

2. Ақша қозғалысы туралы есептілікті талдауЕсептеу және кассалық әдіс принциптері негізінде есеп

жүргізудің өзара байланысы

Есептеу әдісімен есепке

алу

Кассалық әдіспен есепке

алу

Алынған табыстар

Кезеңдегі

пайда

Шеккен зияндар

Алынған ақша қаражаттарына Операцион

Табысты түзету

дық

Қызметтен

Түсетін ақша

Шығындар мен шығыстарды Қаражаттарының

Төленген ақша қаражаттарына

түсімі

түзету

Компанияның операциондық қызметтен түсетін пайданы табу процесінде

жетістікке жетті мен әлде сәтсіздік болғандығын Пайда және зияндар

есебі көрсетеді, бірақ ол осы қызметтен ақша қаражатының түсуі мен

кетуін көрсетпейді.

Себебі пайда және зияндар есебі есептеу (начисления) принципі негізінде

құрастырылады. Табыстар олар бойынша ақша қаражаттары міндетті

түрде алынбаса да тіркеледі, ал шығыстар олар бойынша тікелей

төленбесе де тіркеледі.

17.

2. Ақша қозғалысы туралы есептілікті талдауЕсептеу және кассалық әдіс принциптері негізінде есеп

жүргізудің өзара байланысы

Есептеу әдісімен есепке

алу

Кассалық әдіспен есепке

алу

Алынған табыстар

Кезеңдегі

пайда

Шеккен зияндар

Алынған ақша қаражаттарына Операцион

Табысты түзету

дық

Қызметтен

Түсетін ақша

Шығындар мен шығыстарды Қаражаттарының

Төленген ақша қаражаттарына

түсімі

түзету

Нәтижесінде

операциондық

қызметтен

түсетін

ақша

қаражаттарының ағымын анықтау үшін Пайда және зияндар

туралы есепте көрсетілген сандарды есептеу принципінен

кассалық әдіске сатудан алынған тапқан табыстарды ақша

қаражаттарына түзету, Шығындар мен шығыстарды төленген ақша

қаражаттарына түзету арқылы түрлендіру керек.

18.

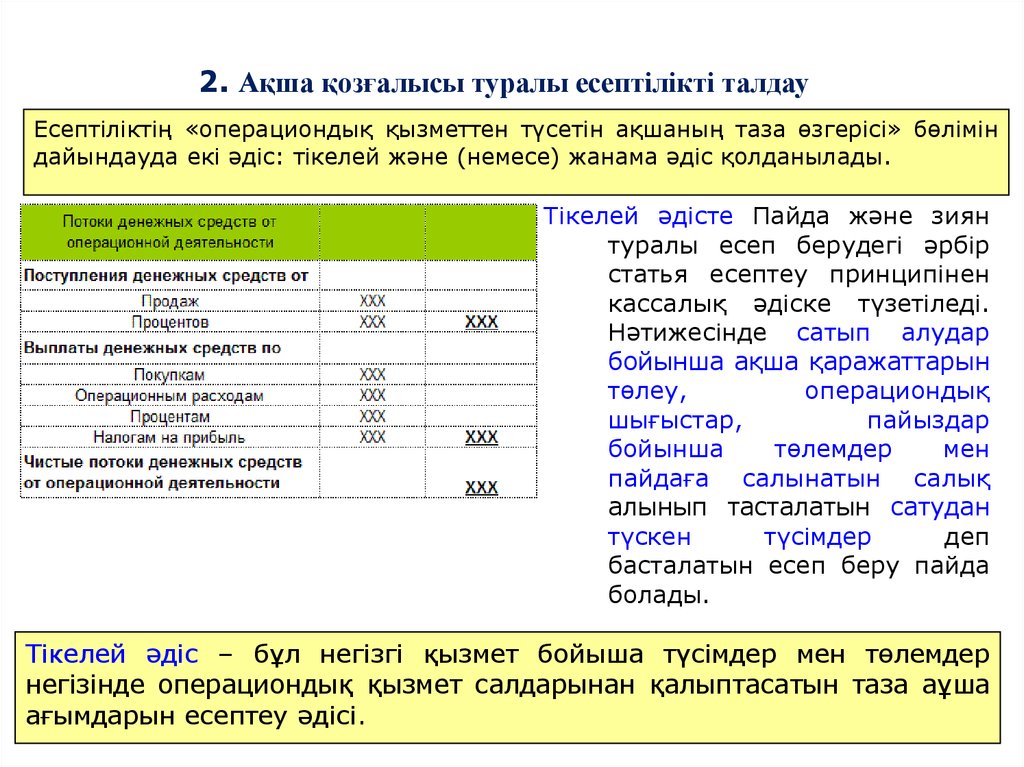

2. Ақша қозғалысы туралы есептілікті талдауЕсептіліктің «операциондық қызметтен түсетін ақшаның таза өзгерісі» бөлімін

дайындауда екі әдіс: тікелей және (немесе) жанама әдіс қолданылады.

Тікелей әдісте Пайда және зиян

туралы есеп берудегі әрбір

статья есептеу принципінен

кассалық әдіске түзетіледі.

Нәтижесінде сатып алудар

бойынша ақша қаражаттарын

төлеу,

операциондық

шығыстар,

пайыздар

бойынша

төлемдер

мен

пайдаға салынатын салық

алынып тасталатын сатудан

түскен

түсімдер

деп

басталатын есеп беру пайда

болады.

Тікелей әдіс – бұл негізгі қызмет бойыша түсімдер мен төлемдер

негізінде операциондық қызмет салдарынан қалыптасатын таза аұша

ағымдарын есептеу әдісі.

19.

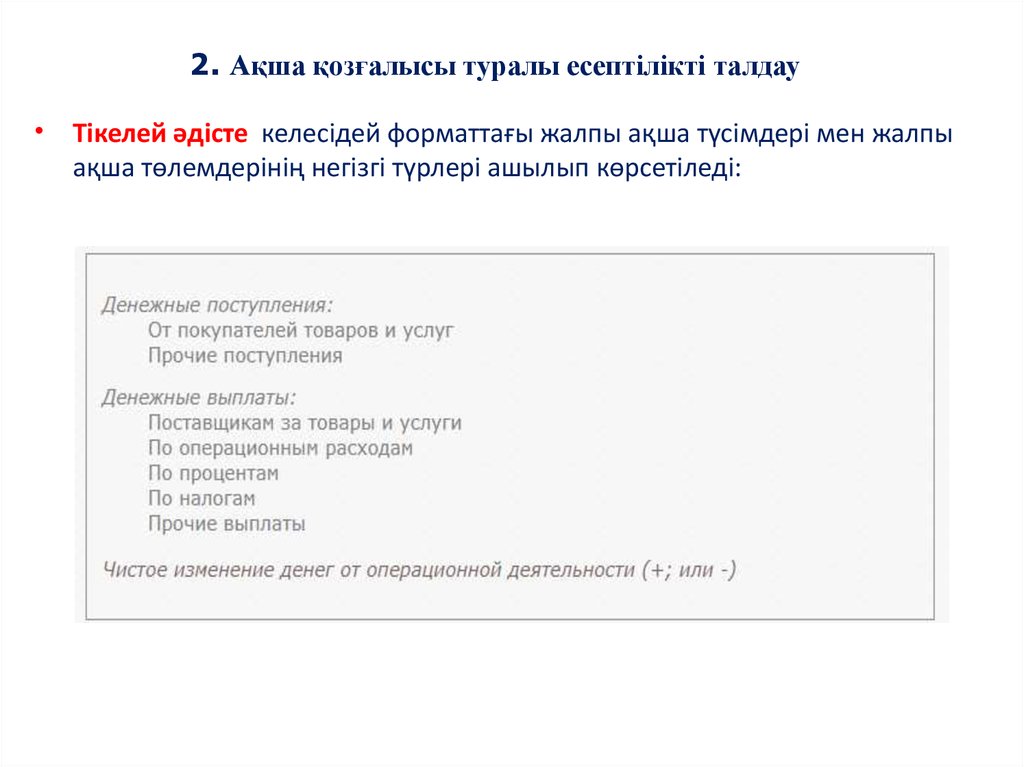

2. Ақша қозғалысы туралы есептілікті талдау• Тікелей әдісте келесідей форматтағы жалпы ақша түсімдері мен жалпы

ақша төлемдерінің негізгі түрлері ашылып көрсетіледі:

20.

2. Ақша қозғалысы туралы есептілікті талдауЖанама әдіс, тікелей әдіспен

салыстырғанда пайда және

зиян

туралы

есептің

әр

статьясына түзету енгізуді

талап

етпейді,

тек

таза

пайданы

операционды

қызмет кезеңіне келтіруге

қажетті түзетулерді енгізеді.

Косвенный метод - это метод расчета чистого денежного потока от

основной деятельности путем корректировки чистой прибыли/убытка

на результаты неденежных операций, начисления и отсрочки

платежей по основной деятельности, суммы доходов и расходов,

связанные с финансовой или инвестиционной деятельностью.

21.

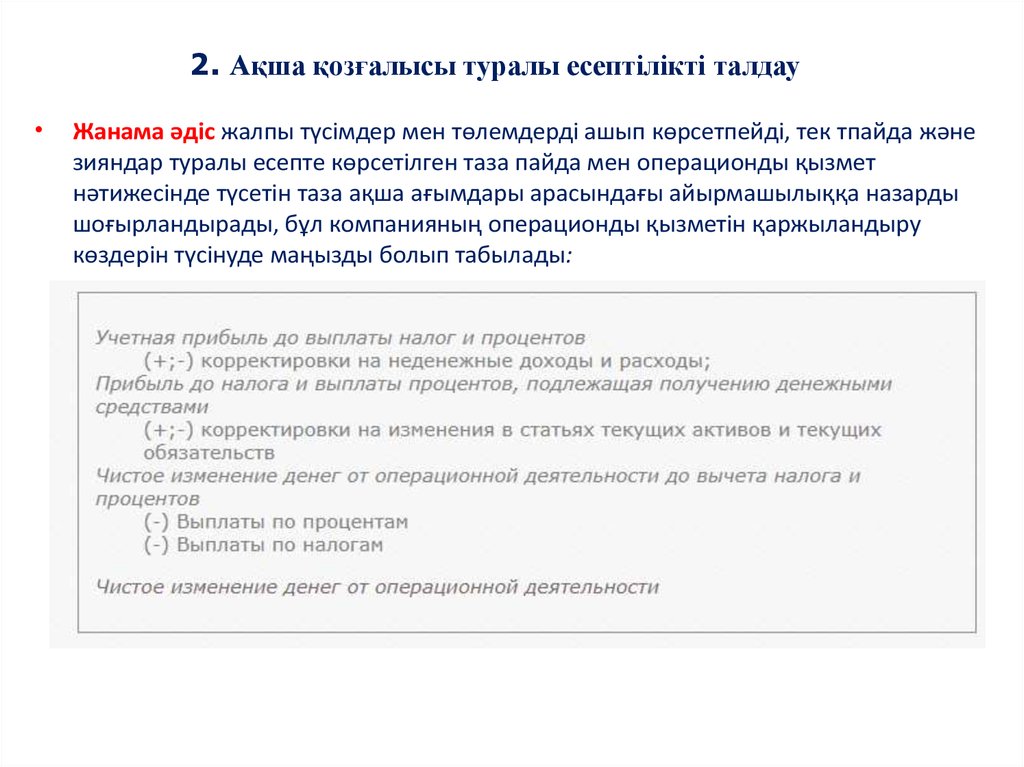

2. Ақша қозғалысы туралы есептілікті талдауЖанама әдіс жалпы түсімдер мен төлемдерді ашып көрсетпейді, тек тпайда және

зияндар туралы есепте көрсетілген таза пайда мен операционды қызмет

нәтижесінде түсетін таза ақша ағымдары арасындағы айырмашылыққа назарды

шоғырландырады, бұл компанияның операционды қызметін қаржыландыру

көздерін түсінуде маңызды болып табылады:

22.

2. Ақша қозғалысы туралы есептілікті талдауИспользование на практике как одного, так и другого метода имеет свои

преимущества и недостатки.

Преимущество прямого метода в том, что он показывает конкретные источники

валовых операционных поступлений и выплат денег, знание которых может

оказаться полезным при оценке движения денежных средств и их эквивалентов в

будущем.

Однако прямой метод не дает ответа на вопрос: почему чистое движение

денежных средств отличается от чистой учетной прибыли за год?

На этот вопрос ответ можно найти в отчете о движении денежных средств,

представленном косвенным методом.

Поэтому, для анализа движения денег от операционной деятельности

рекомендуется использовать отчет о движении денег, составленный двумя

методами.

Использование обоих методов приводит к одинаковым результатам движения

денег от операционной деятельности, а значит, и в целом по всем направлениям

хозяйственной деятельности компании, так как расчет денежных потоков и их

изменения в результате инвестиционной и финансовой деятельности при обоих

методах одинаков.

23.

2. Ақша қозғалысы туралы есептілікті талдауСатудан Ақша қаражаттарының түсімі.

Сатулар компания үшін ақша қаражаттарының оң ағымына

қаражаттарының тікелей ағымына жатады. Несиеге

ағымына жатпайды, себебі басынан олар алатын

получению) болып табылады. Оларды жинау

қаражаттарының ағымына кіреді.

әкеледі. Сату ақша

сату тікелей ақша

шоттар (счета к

барысында ақша

+ алатын шоттардың азаюы

Сатудан түсетін түсімдер = Сатулар

немесе

- Алатын шоттардың өсуі

Продажи

клиентам

706 000 = 698 000 + 8 000

Получение денежных

средств от клиентов

24.

2. Ақша қозғалысы туралы есептілікті талдауСатылымдар бойынша ақша қаражаттарының төлемі

Сатылған тауарлардың өіндік құны (пайда және зияндар туралы есептен)

сатылымдар бойынша ақша қаражаттарының төлемінің сомасын есептеу

үшін баланстың екі шотындағы өзгерістерге түзету қажет. Таза

сатылымдар сомасына келу үшін ең алдымен сатылған тауарлар өзіндік

құнын қорлар өзгерісіне түзету керек. Содан кейін сатылымдар бойынша

ақша қаражаттарының төлемдерін есептеу үшін таза сатылымдарды

төлеуі тиіс шоттар (счета по оплате) өзгерісіне түзету қажет.

+ Увеличение

запасов

Сатылымдар бойынша

Ақша төлемдері

себестоймость

о закупкам

= продаж

547 000 = 520 000 + 34 000 – 7 000

или

- Уменьшение

запасов

+ Уменьшение

счетов к оплате

или

- Увеличение

счетов к

оплате

25.

2. Ақша қозғалысы туралы есептілікті талдауОсылайша, операцондық қызметтен түсетін таза ақша ағымдарының өсімі компанияның қаржылық

жай куйінің кепілі болап табылады, осы көрсеткіштің негізінде компанияның ақша ресурстарына

қатысты барлық шешімдер қабылдануы тиіс. Сондықтан бұл көрсеткіш компанияның өтімділігі мен

төлемқабілеттігі сияқты қаржылық көрсеткіштерді есепеуде қолданылады:

Ағымдағы заемдық қаражаттарды ақша қаражаттармен жабу коэффициенті (немесе қаржылық

өтімділік коэффициенті) = Операциондық қызметтен түсетін таза ақша қаражаттары / ағымдағы

міндеттемелердің орташа мәні

Этот коэффициент показывает, способна ли компания оплатить свои текущие обязательства в данном

году, используя денежные средства, заработанные в ходе операционной деятельности. Чем выше данный

показатель, тем меньше вероятность того, что у компании будут проблемы с ликвидностью. Например,

коэффициент близкий к 1: 1 – хороший показатель, потому что он указывает, на то, что компания может

выполнить все свои текущие обязательства, используя заработанные денежные средства.

заемдық қаражаттарды ақша қаражаттарымен жабу коэффициенті (немесе Қаржылық икемділік

коэффициенті)= Операциондық қызметтен түсетін таза ақша қаражаттары / барлық міндеттемелердің

орташа мәні

Это более долгосрочный показатель, который показывает способность компании оплатить свои

обязательства (в том числе и долгосрочные) за счет чистых денежных средств от операционной

деятельности без ликвидации активов, занятых в операционной деятельности компании. Чем выше

показатель, тем меньше вероятность того, что компания будет испытывать трудности при оплате

обязательств, когда наступит срок их погашения.

Еркін ақша ағымдары = операциондық қызметтен түсетін таза ақша қаражаттары – негізгі активтер мен

дивидиенттерге кететін шығындар.

еркін ақша ағымдары – бұл компанияның қосымша инвестиция алуға , меншікті акцияларын қайта сатып

алуға, қарызды өтеуг қолдана алатын ақша ағымдарының сомасы. Бұл көрсеткіш компанияның қаржылық

икемділігін өлшейді.

26.

Литература :1. Ендовицкий Д., Любушин Н.Бабичева. Финансовый анализ:

Учебник – М.: КноРус, 2016г.

2. Н.А Казакова. Финансовый анализ: Учебник и практикум

Учебник – М.: Юрайт, ЛКИ, 2015г.

3. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской

(финансовой) отчетности. Практикум 5-е изд., перераб. – М.:

Издательство «Дело и сервис», 2015г.

4. Герасимова Е. Б., Бариленко В. И., Петрусевич Т. В. Теория

экономического анализа: Учебное пособие. Серия: "Высшее

образование" М.: Инфра-М, Форум, 2014г.

5. Ефимова О.В. Финансовый анализ – современный

инструментарий для принятия экономических решений

Учебник. 5-е изд., испр. М.:Омега-Л, 2014г.

26