Право

ПравоПохожие презентации:

Планирование деятельности таможенного органа

1. «ПЛАНИРОВАНИЕ В ТАМОЖЕННЫХ ОРГАНАХ»

Преподаватель: Н.И. Колесников2.

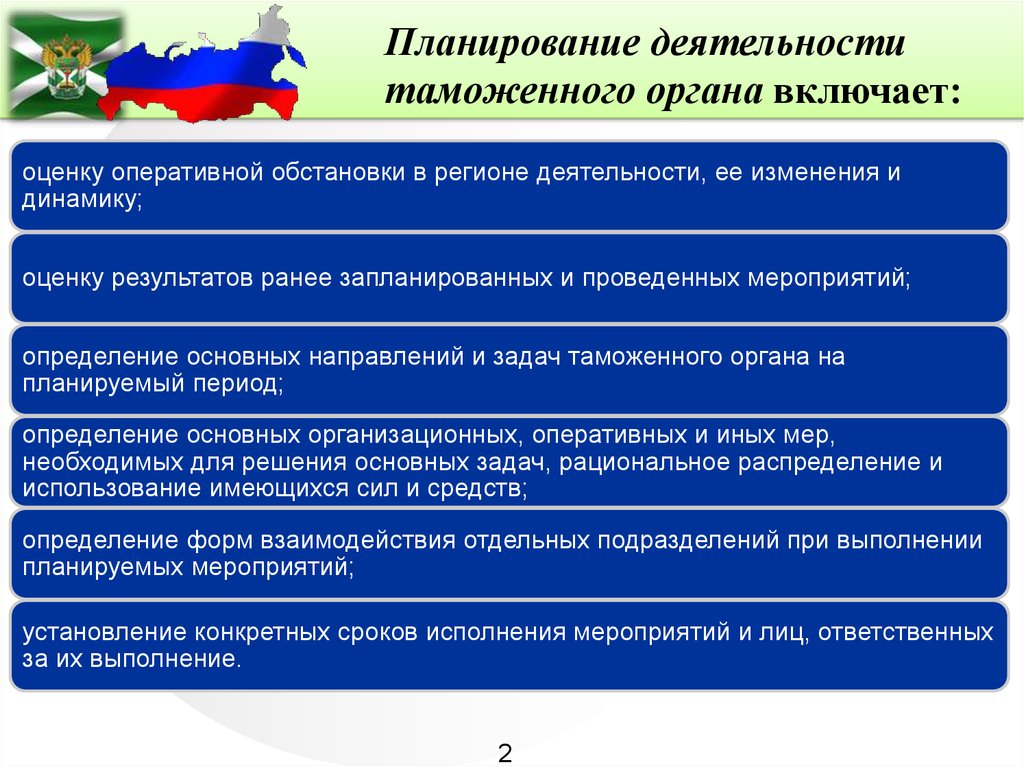

Планирование деятельноститаможенного органа включает:

оценку оперативной обстановки в регионе деятельности, ее изменения и

динамику;

оценку результатов ранее запланированных и проведенных мероприятий;

определение основных направлений и задач таможенного органа на

планируемый период;

определение основных организационных, оперативных и иных мер,

необходимых для решения основных задач, рациональное распределение и

использование имеющихся сил и средств;

определение форм взаимодействия отдельных подразделений при выполнении

планируемых мероприятий;

установление конкретных сроков исполнения мероприятий и лиц, ответственных

за их выполнение.

2

3.

К основным принципампланирования относятся:

непрерывность

планирования

нацеленность

планов на

рациональное

использование

ресурсов

научность

3

принцип

взаимной увязки

и координации

4.

Этапы Процесса планированиятаможенного органа :

оценка оперативной

обстановки в регионе

деятельности, ее изменения и

динамику;

оценка результатов ранее

запланированных и

проведенных мероприятий;

определение основных

направлений и задач

таможенного органа на

планируемый период;

определение организационных,

оперативных и иных мер,

необходимых для решения

основных задач, рациональное

распределение и использование имеющихся сил и

средств;

определение форм

взаимодействия отдельных

подразделений при

выполнении планируемых

мероприятий;

установление конкретных

сроков исполнения

мероприятий и лиц,

ответственных за их

выполнение.

4

5.

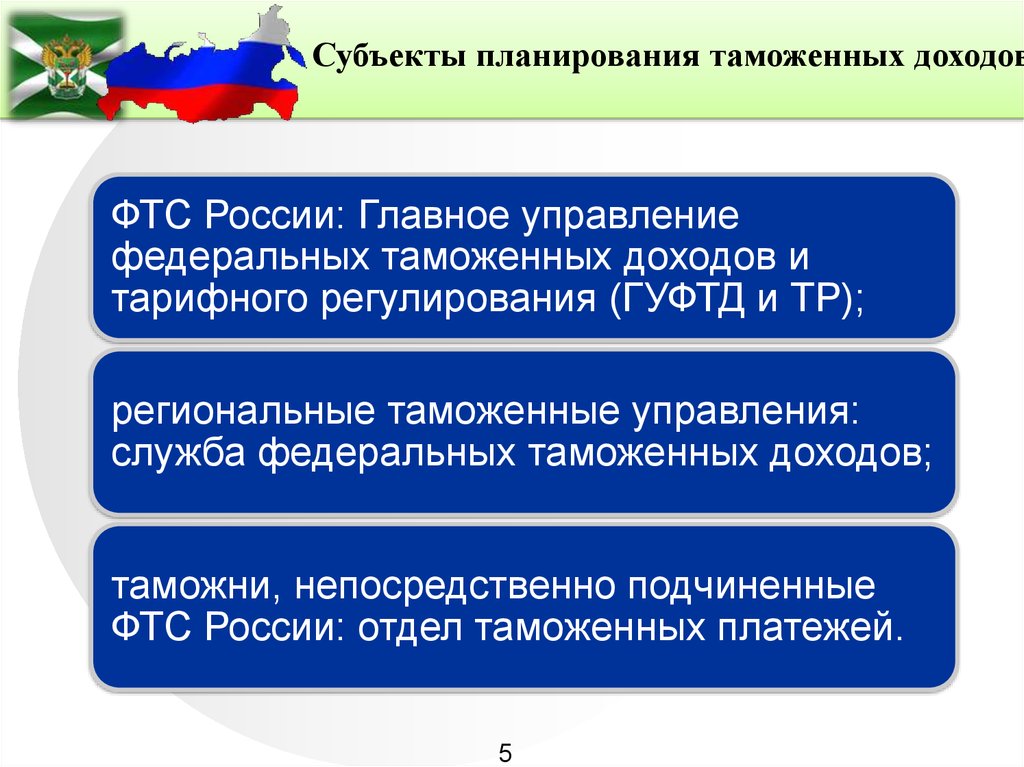

Субъекты планирования таможенных доходовФТС России: Главное управление

федеральных таможенных доходов и

тарифного регулирования (ГУФТД и ТР);

региональные таможенные управления:

служба федеральных таможенных доходов;

таможни, непосредственно подчиненные

ФТС России: отдел таможенных платежей.

5

6.

67.

Основные задачи финансового планированияобеспечение нормального воспроизводственного

процесса необходимыми источниками финансирования.

При этом огромное значение имеют целевые источники

финансирования, их формирование и использование;

гарантия выполнения обязательств учреждения перед

бюджетом. Оптимальная для данного учреждения

структура капитала максимизирует при заданных

параметрах платежи в бюджет;

выявление резервов и мобилизация ресурсов в целях их

эффективного использования.

8.

Этапы процесса финансовогопланирования

анализ финансовых показателей за предыдущий период

составление основных прогнозных документов

уточнение и конкретизация показателей прогнозных финансовых

документов посредством составления текущих финансовых планов;

осуществление оперативного финансового планирования.

Внедрение планов и контроль за их выполнением.

9.

Бюджетная классификация РФ - группировка доходов,расходов и источников финансирования дефицитов бюджетов

бюджетной системы Российской Федерации, используемая

для составления и исполнения бюджетов, а также

группировка доходов, расходов и источников финансирования

дефицитов бюджетов и (или) операций сектора

государственного управления, используемая для ведения

бюджетного (бухгалтерского) учета, составления бюджетной

(бухгалтерской) и иной финансовой отчетности,

обеспечивающей сопоставимость показателей бюджетов

бюджетной системы Российской Федерации.

10.

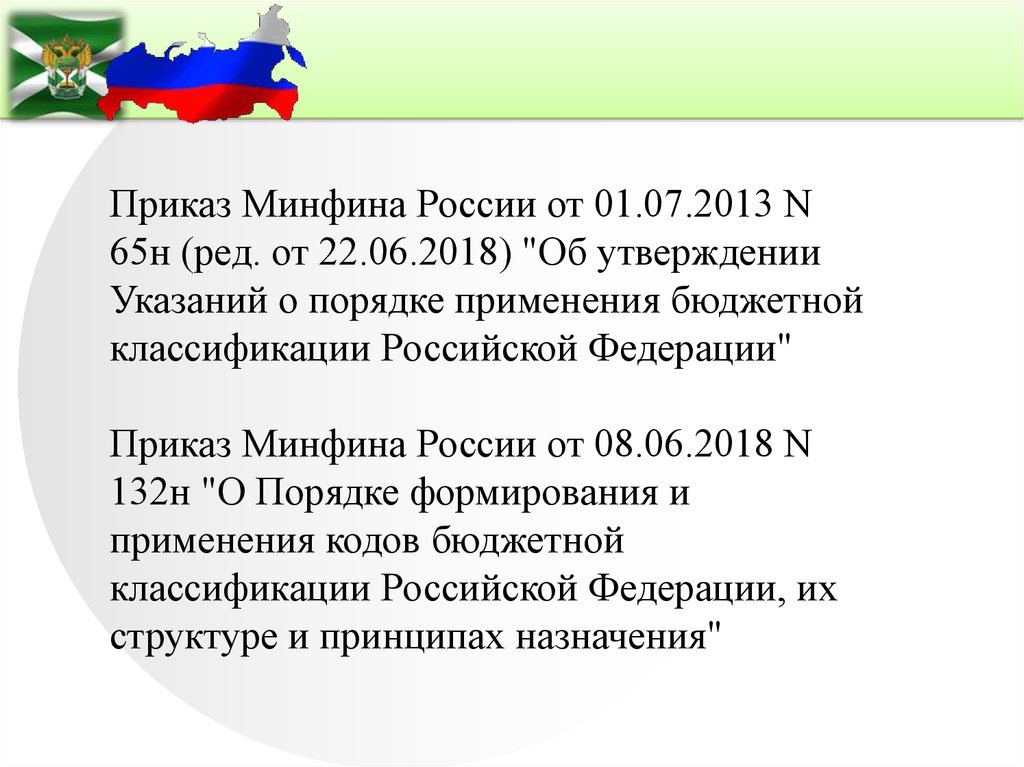

Приказ Минфина России от 01.07.2013 N65н (ред. от 22.06.2018) "Об утверждении

Указаний о порядке применения бюджетной

классификации Российской Федерации"

Приказ Минфина России от 08.06.2018 N

132н "О Порядке формирования и

применения кодов бюджетной

классификации Российской Федерации, их

структуре и принципах назначения"

11.

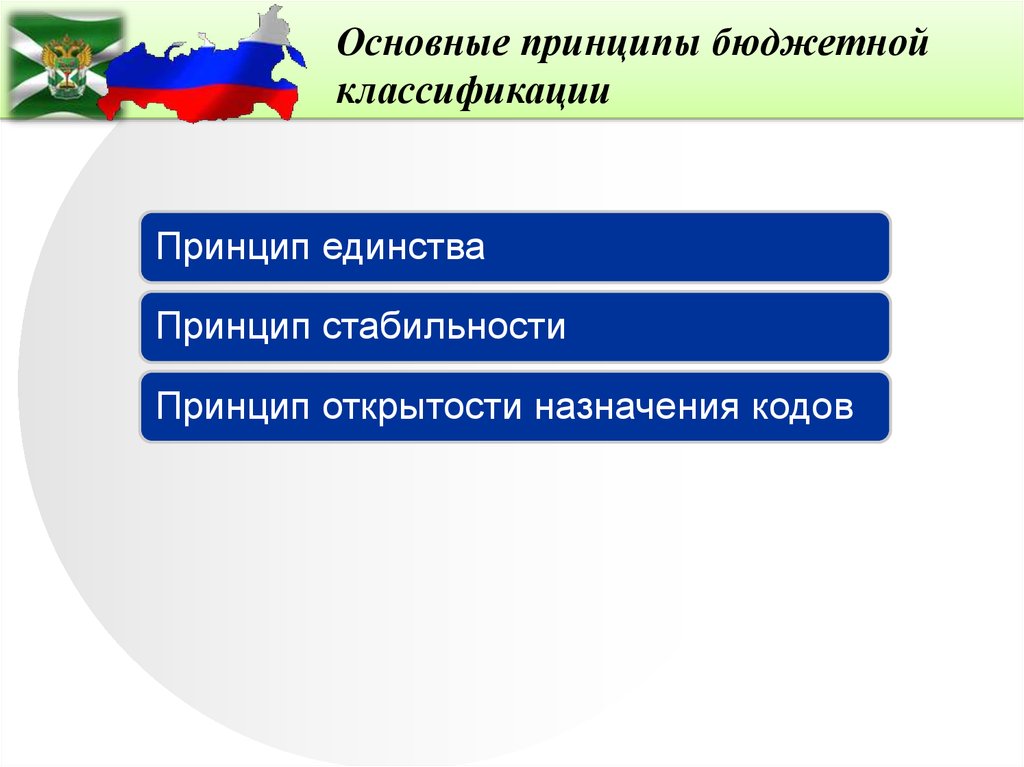

Основные принципы бюджетнойклассификации

Принцип единства

Принцип стабильности

Принцип открытости назначения кодов

12.

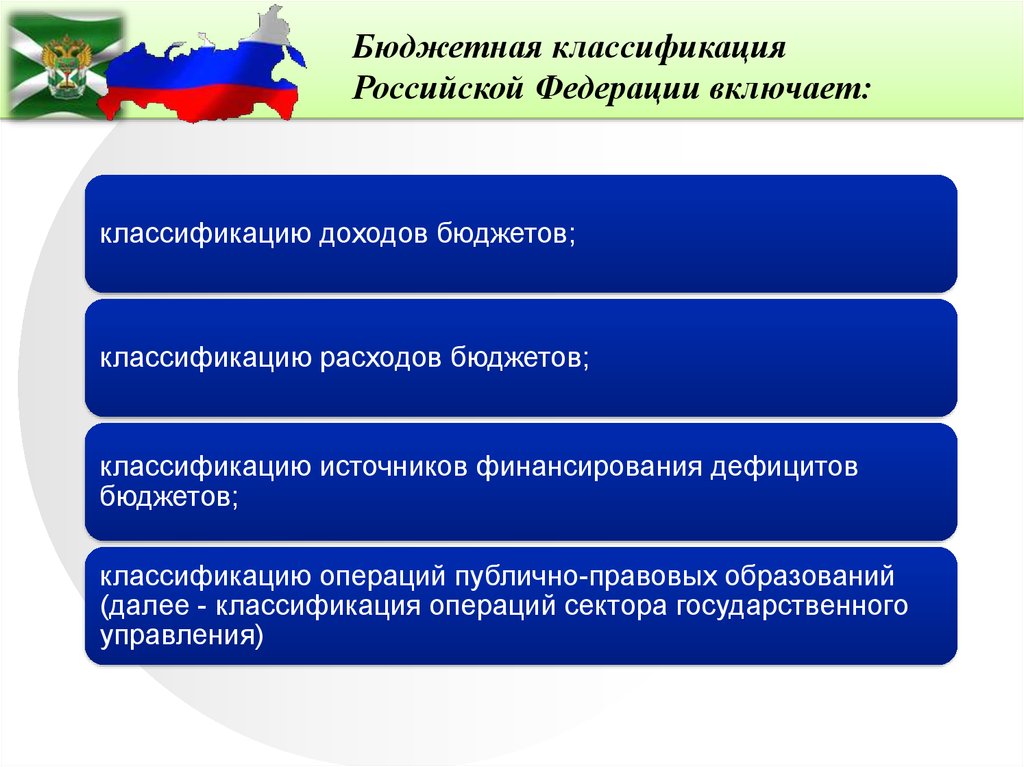

Бюджетная классификацияРоссийской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов

бюджетов;

классификацию операций публично-правовых образований

(далее - классификация операций сектора государственного

управления)

13.

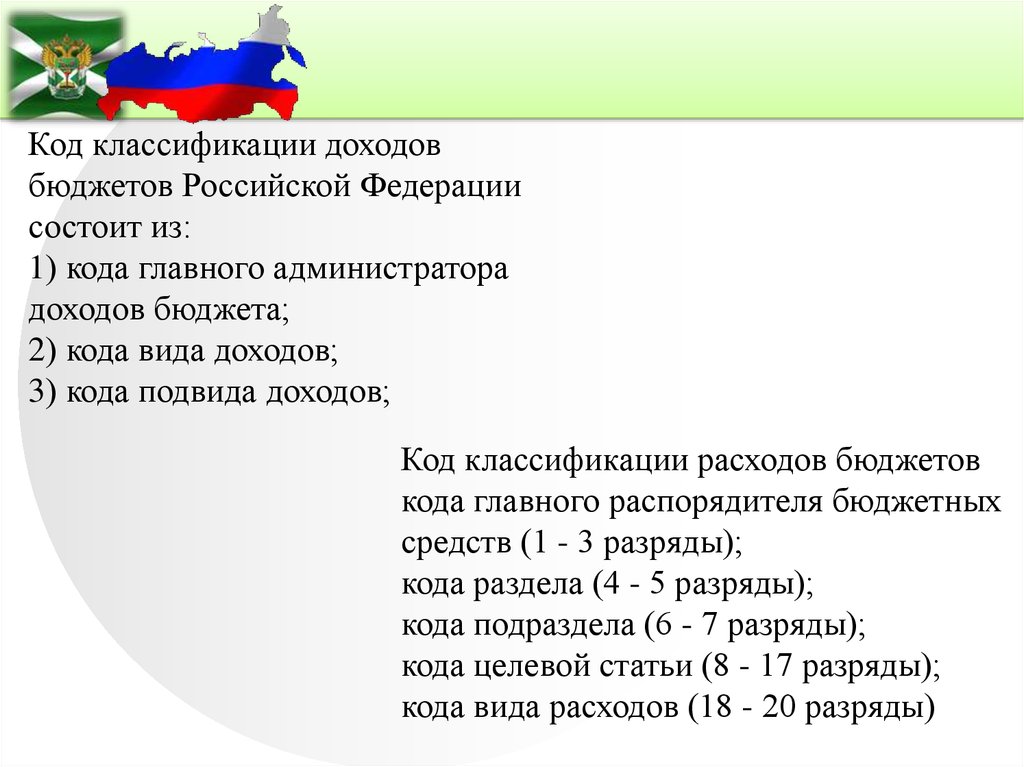

Код классификации доходовбюджетов Российской Федерации

состоит из:

1) кода главного администратора

доходов бюджета;

2) кода вида доходов;

3) кода подвида доходов;

Код классификации расходов бюджетов

кода главного распорядителя бюджетных

средств (1 - 3 разряды);

кода раздела (4 - 5 разряды);

кода подраздела (6 - 7 разряды);

кода целевой статьи (8 - 17 разряды);

кода вида расходов (18 - 20 разряды)