Финансы

ФинансыПохожие презентации:

Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат

1. Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат.

Выполнила:Башкирова А. А.

Группа 2410

2. Цель аудита цикла затрат

обеспечить эффективное взаимодействия сотделами снабжения, сбыта и производства

свести к минимуму потери в результате краж,

злоупотреблений, порчи, непроизводительного

расходования

3. Функции аудита цикла затрат

обеспечить снижение и исключение потерь, хищений инеэффективного использования запасов и прочих

ресурсов в производстве,

Функции

аудита цикла

затрат

гарантировать, что запасы и прочие ресурсы не будут

использованы или перемещены без должного

отражения в учете,

обеспечить правильность формирования

себестоимости продукции и оценки незавершенного

производства,

отразить в финансовой отчетности имеющиеся запасы

и затраты в достоверной оценке,

достичь соответствия учетных остатков и оборотов,

показанных в регистрах аналитического учета,

результатам инвентаризации

4. Направления:

проверка веденияправильного и

своевременного учета

наличия и движения

готовой продукции

проверка контроля над

выполнением планов

по объемам

проверка наличия,

обоснованности и

соблюдения

нормативов затрат и

причин отклонений

контроль защиты

готовой продукции

сокращение

нерациональных

расходов в процессе

производства

изучение системы

учетных записей о

затратах и выявление

нетиповых

корреспонденций и др.

Направления:

5. Схема внутреннего контроля бизнес-цикла затрат

6.

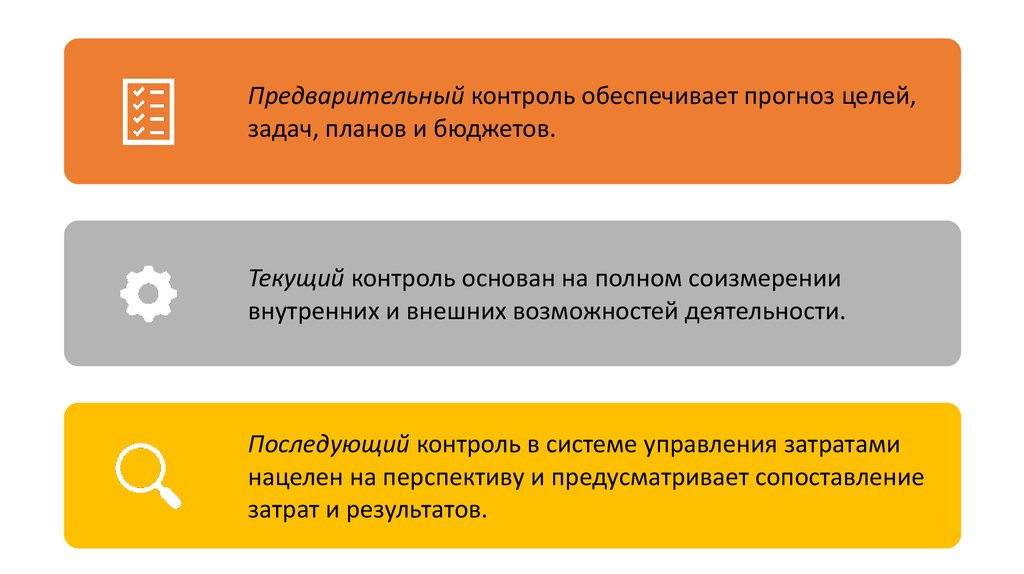

Предварительный контроль обеспечивает прогноз целей,задач, планов и бюджетов.

Текущий контроль основан на полном соизмерении

внутренних и внешних возможностей деятельности.

Последующий контроль в системе управления затратами

нацелен на перспективу и предусматривает сопоставление

затрат и результатов.

7. Совершенствование контроля производственных затрат требует:

своевременного представления отчетных показателей;составления сравнительных отчетов и рекомендаций;

обеспечения заинтересованности в снижении затрат на производство

строительной продукции;

своевременного выявления узких мест и возникающих проблем;

своевременности и обоснованности принимаемых решений;

контроля исполнения

Совершенствование контроля

производственных затрат требует:

8.

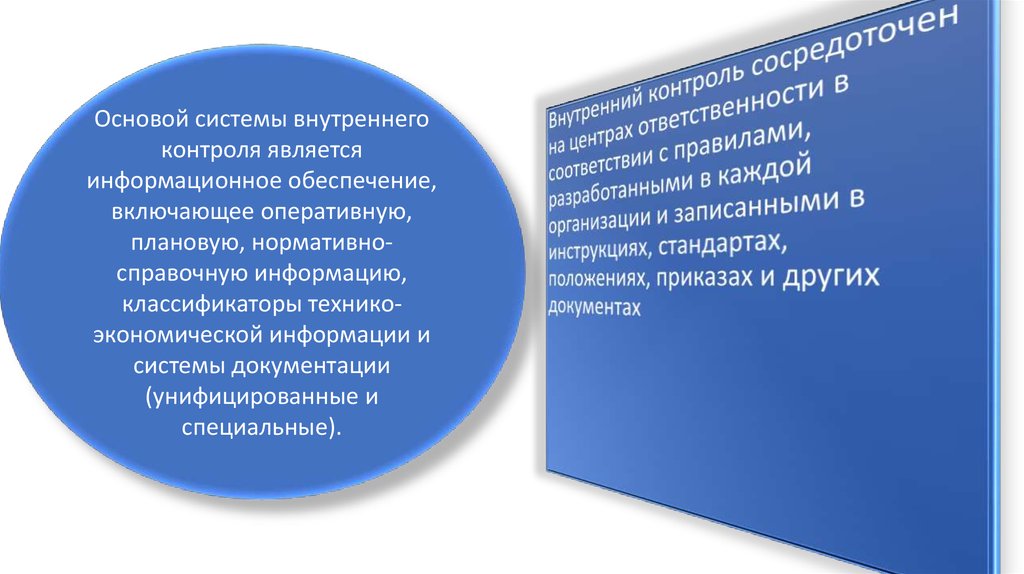

Основой системы внутреннегоконтроля является

информационное обеспечение,

включающее оперативную,

плановую, нормативносправочную информацию,

классификаторы техникоэкономической информации и

системы документации

(унифицированные и

специальные).

9. Вопросник

Вопросы (задачи)Средства внутреннего контроля для решения задач внутреннего контроля

1. Убедиться, что в системе бухгалтерского

учета отражаются санкционированные и

только санкционированные операции

Контроль доступа к терминалам и программному обеспечению

2. Обеспечение точности входящей

информации

Внутренняя проверка арифметических расчетов, регулярные проверки

качества анализа затрат, надзор за работой операторов

3. Обеспечение точности разноски по

регистрам

Регулярная сверка счетов затрат и корреспондирующих счетов, банковских

выписок и кассовой книги, контроль соблюдения сметы

4. Сохранность учетных документов

Существование копии банка данных, ограниченный доступ к информации,

физическая охрана цехов и складов

5. Предотвращение злоупотреблений в

результате тайного сговора

Разделение обязанностей (отпуск запасов кладовщиком санкционируется

начальником отдела производства и т.п.)

6. Обеспечение адекватной и оперативной

управленческой информации о затратах

Наличие предельных сроков отчетности о затратах, регулярные

консультации с пользователями этой отчетности

7. Выявление необычных и аномальных

фактов

Представление отчетности об операциях на суммы, превышающие

установленные в организации лимиты (например, лимит отпуска сырья на

производство продукции), анализ существенных отклонений от норм

затрат, наличие таких норм

10. Недостатки:

несоответствие применяемого метода учета затрат, методу, зафиксированному в учетнойполитике

неправильная оценка остатков незавершенного производства

неправильное разграничение расходов между отчетными периода

необоснованное

включение в себестоимость отдельных видов затрат

неверная классификация затрат по статьям и элементам

несоблюдение принципа разграничения полномочий в ведении складского хозяйства и др.

11.

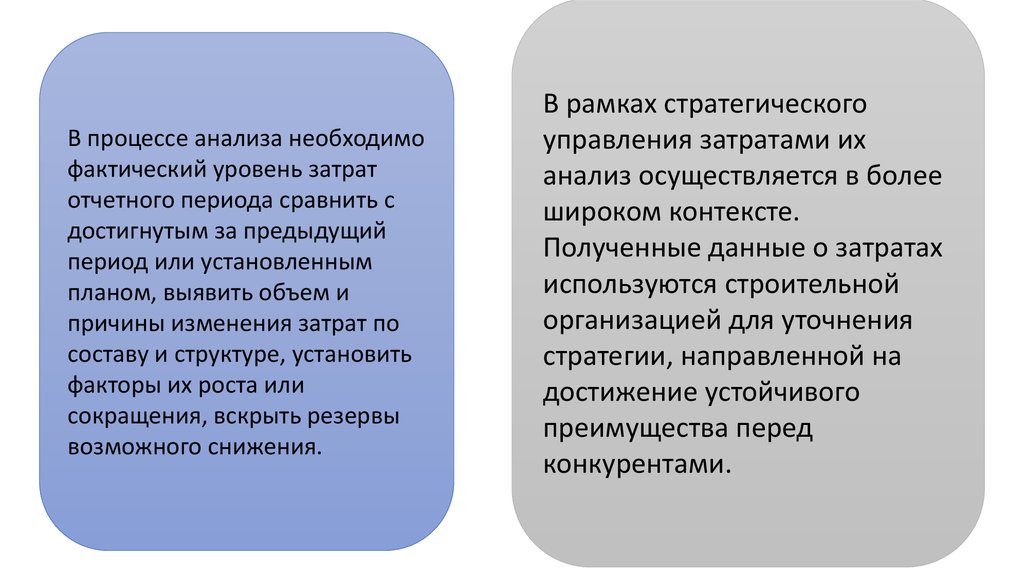

В процессе анализа необходимофактический уровень затрат

отчетного периода сравнить с

достигнутым за предыдущий

период или установленным

планом, выявить объем и

причины изменения затрат по

составу и структуре, установить

факторы их роста или

сокращения, вскрыть резервы

возможного снижения.

В рамках стратегического

управления затратами их

анализ осуществляется в более

широком контексте.

Полученные данные о затратах

используются строительной

организацией для уточнения

стратегии, направленной на

достижение устойчивого

преимущества перед

конкурентами.