")

Финансы

ФинансыПохожие презентации:

Акцизний податок (ПКУ ст.212-232)

1. Лекція 5. АКЦИЗНИЙ ПОДАТОК (ПКУ ст.212-232)

1. Загальна характеристика акцизного податкуяк специфічного акцизу

2. Платники, об'єкти та база оподаткування

акцизним податком

3. Підакцизні товари та ставки оподаткування

2. 1. Загальна характеристика акцизного податку як специфічного акцизу

• Термін "акциз" походить від старофранцузького слова"accise", що означає "оцінка для оподаткування".

• Також термін акциз може мати походження від

латинського "accidere", що означає "вирізати" спеціальні

насічки на спеціальному вимірювальному пристрої, який

показував кількість алкогольного напою у пляшці з метою

його оподаткування.

• Акциз поряд із митом є однією із найбільш ранніх форм

оподаткування.

3.

Акцизний податок (до 2011 р. - акцизний збір) церізновид

непрямих

податків,

яким

оподатковуються

високорентабельні

та

монопольні товари, що включається у ціну товару

та платниками якого виступають кінцеві споживачі

товару, на який нараховується акциз.

4. 2. Платники, об'єкти та база оподаткування акцизним податком

2. Платники, об'єкти та базаоподаткування акцизним податком

Платниками податку є:

Особа, яка виробляє підакцизні товари на митній території України, у т.ч. з

давальницької сировини.

Особа - суб'єкт господарювання, яка ввозить підакцизні товари на митну

територію України.

Особа - суб’єкт господарювання роздрібної торгівлі, яка здійснює реалізацію

підакцизних товарів.

Фізична особа, яка ввозить підакцизні товари на митну територію України в

обсягах, що підлягають оподаткуванню, відповідно до митного законодавства.

Особа, яка реалізує конфісковані підакцизні товари, підакцизні товари

(продукцію), за якими не звернувся власник до кінця строку зберігання .

Оптовий постачальник електричної енергії.

Особа - власник ввезеного на митну територію України вантажного

транспортного засобу, що переобладнується у легковий автомобіль, з якого

справляється акцизний податок.

Особа, яка реалізує пальне, тощо.

5.

Об'єктами оподаткування є операції з:• реалізації вироблених в Україні підакцизних товарів (продукції);

• ввезення підакцизних товарів (продукції) на митну територію України;

• реалізації конфіскованих підакцизних товарів (продукції), підакцизних

товарів (продукції), визнаних безхазяйними, підакцизних товарів

(продукції), за якими не звернувся власник до кінця строку

зберігання;

• реалізації суб’єктами господарювання роздрібної торгівлі підакцизних

товарів;

• оптового постачання електричної енергії;

• переобладнання ввезеного на митну територію України

транспортного засобу у підакцизний легковий автомобіль.

• реалізації пального тощо.

6.

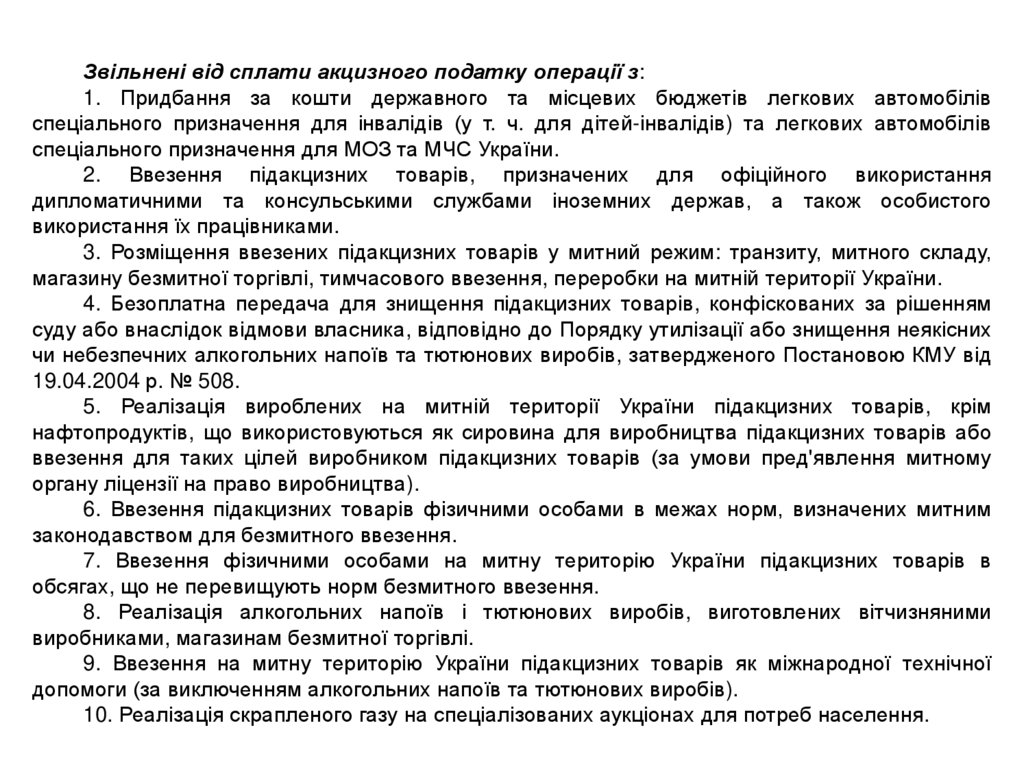

Звільнені від сплати акцизного податку операції з:1. Придбання за кошти державного та місцевих бюджетів легкових автомобілів

спеціального призначення для інвалідів (у т. ч. для дітей-інвалідів) та легкових автомобілів

спеціального призначення для МОЗ та МЧС України.

2. Ввезення підакцизних товарів, призначених для офіційного використання

дипломатичними та консульськими службами іноземних держав, а також особистого

використання їх працівниками.

3. Розміщення ввезених підакцизних товарів у митний режим: транзиту, митного складу,

магазину безмитної торгівлі, тимчасового ввезення, переробки на митній території України.

4. Безоплатна передача для знищення підакцизних товарів, конфіскованих за рішенням

суду або внаслідок відмови власника, відповідно до Порядку утилізації або знищення неякісних

чи небезпечних алкогольних напоїв та тютюнових виробів, затвердженого Постановою КМУ від

19.04.2004 р. № 508.

5. Реалізація вироблених на митній території України підакцизних товарів, крім

нафтопродуктів, що використовуються як сировина для виробництва підакцизних товарів або

ввезення для таких цілей виробником підакцизних товарів (за умови пред'явлення митному

органу ліцензії на право виробництва).

6. Ввезення підакцизних товарів фізичними особами в межах норм, визначених митним

законодавством для безмитного ввезення.

7. Ввезення фізичними особами на митну територію України підакцизних товарів в

обсягах, що не перевищують норм безмитного ввезення.

8. Реалізація алкогольних напоїв і тютюнових виробів, виготовлених вітчизняними

виробниками, магазинам безмитної торгівлі.

9. Ввезення на митну територію України підакцизних товарів як міжнародної технічної

допомоги (за виключенням алкогольних напоїв та тютюнових виробів).

10. Реалізація скрапленого газу на спеціалізованих аукціонах для потреб населення.

7.

База оподаткування залежить від виду застосовуваноїставки акцизного податку.

Передбачено три види податкових ставок:

– адвалорні,

– специфічні,

– адвалорні та специфічні одночасно (змішані).

8.

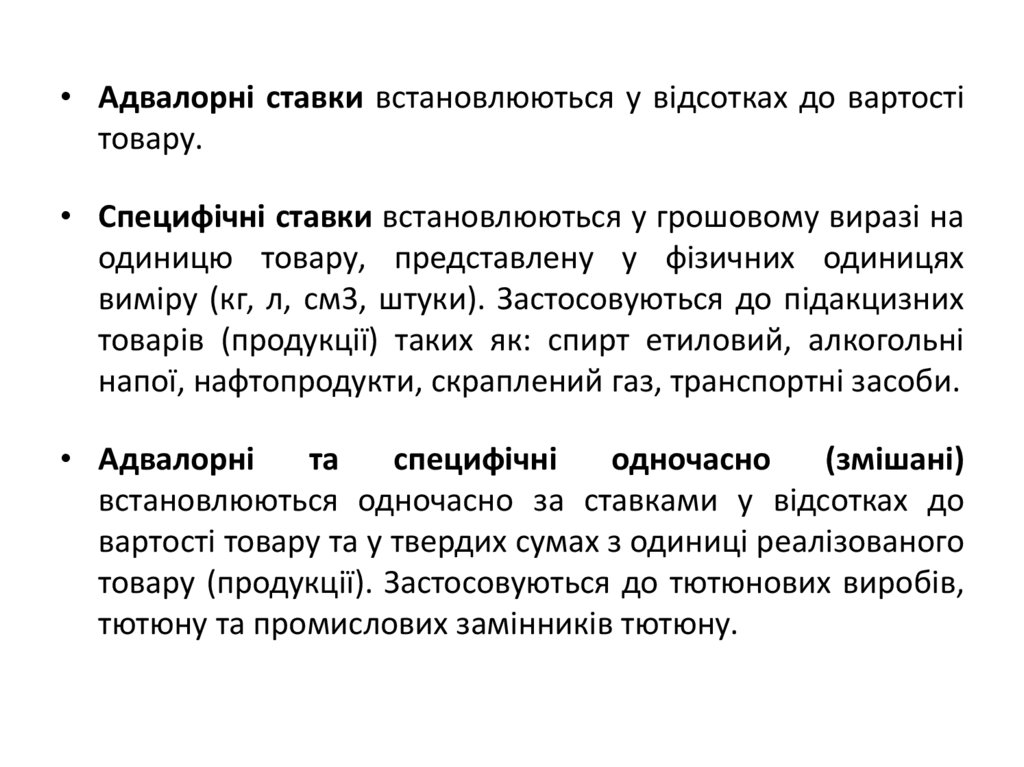

• Адвалорні ставки встановлюються у відсотках до вартостітовару.

• Специфічні ставки встановлюються у грошовому виразі на

одиницю товару, представлену у фізичних одиницях

виміру (кг, л, см3, штуки). Застосовуються до підакцизних

товарів (продукції) таких як: спирт етиловий, алкогольні

напої, нафтопродукти, скраплений газ, транспортні засоби.

• Адвалорні

та

специфічні

одночасно

(змішані)

встановлюються одночасно за ставками у відсотках до

вартості товару та у твердих сумах з одиниці реалізованого

товару (продукції). Застосовуються до тютюнових виробів,

тютюну та промислових замінників тютюну.

9.

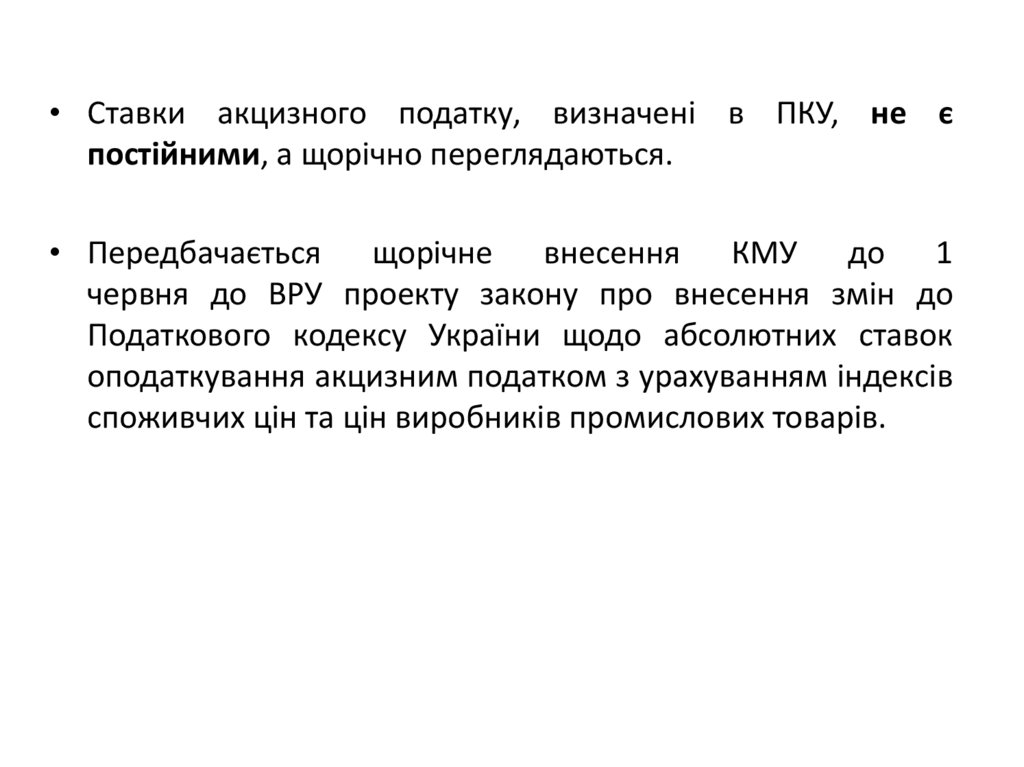

• Ставки акцизного податку, визначені в ПКУ, не єпостійними, а щорічно переглядаються.

• Передбачається щорічне внесення КМУ до 1

червня до ВРУ проекту закону про внесення змін до

Податкового кодексу України щодо абсолютних ставок

оподаткування акцизним податком з урахуванням індексів

споживчих цін та цін виробників промислових товарів.

10. 3. Підакцизні товари та ставки оподаткування

До підакцизних товарів належать:• спирт етиловий та інші спиртові дистиляти, алкогольні

напої, пиво (крім квасу "живого" бродіння);

• тютюнові вироби, тютюн та промислові замінники тютюну;

• пальне;

• автомобілі легкові, кузови до них, причепи та

напівпричепи, мотоцикли, транспортні засоби, призначені

для перевезення 10 осіб i більше, транспортні засоби для

перевезення вантажів;

• електрична енергія.

11.

1. Спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво:Опис товару (продукції)

Пиво із солоду (солодове)

Одиниці виміру

гривень за 1 літр

Ставки податку

2,78

Вина виноградні натуральні

гривень за 1 літр

0,01

Вина натуральні з доданням спирту та міцні (кріплені)

гривень за 1 літр

8,02

Вина ігристі

Вина газовані

Вермути та інші вина виноградні натуральні з доданням

рослинних або ароматизувальних екстрактів

Інші зброджені напої (наприклад, сидр, перрі (грушевий

напій), напій медовий); суміші із зброджених напоїв та

суміші зброджених напоїв з безалкогольними напоями,

в іншому місці не зазначені (з доданням спирту)

Сидр і перрі (без додання спирту)

гривень за 1 літр

11,65

гривень за 1 літр

8,02

гривень за 1 літр 100відсоткового спирту

126,96

гривень за 1 літр

1,06

гривень за 1 літр 100відсоткового спирту

126,96

гривень за 1 літр 100відсоткового спирту

126,96

Спирт етиловий, неденатурований, з концентрацією

спирту 80 об. % або більше; спирт етиловий та інші

спиртові дистиляти та спиртні напої, одержані шляхом

перегонки, денатуровані, будь-якої концентрації

Спирт етиловий, неденатурований з концентрацією

спирту менш як 80 об. %; спиртові дистиляти та спиртні

напої, одержані шляхом перегонки, лікери та інші напої,

що містять спирт

12.

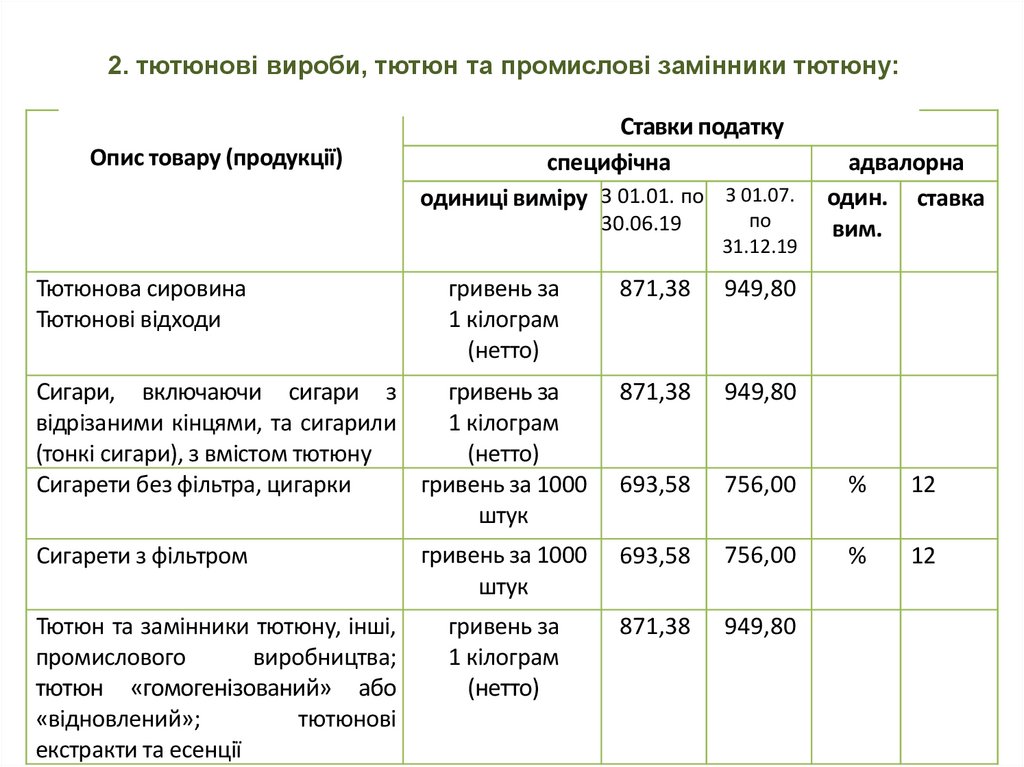

2. тютюнові вироби, тютюн та промислові замінники тютюну:Опис товару (продукції)

Ставки податку

специфічна

одиниці виміру З 01.01. по З 01.07.

30.06.19

Тютюнова сировина

Тютюнові відходи

871,38

949,80

Сигари, включаючи сигари з

гривень за

відрізаними кінцями, та сигарили

1 кілограм

(тонкі сигари), з вмістом тютюну

(нетто)

гривень за 1000

Сигарети без фільтра, цигарки

штук

871,38

949,80

693,58

756,00

%

12

гривень за 1000

штук

693,58

756,00

%

12

гривень за

1 кілограм

(нетто)

871,38

949,80

Сигарети з фільтром

Тютюн та замінники тютюну, інші,

промислового

виробництва;

тютюн «гомогенізований» або

«відновлений»;

тютюнові

екстракти та есенції

гривень за

1 кілограм

(нетто)

по

31.12.19

адвалорна

один. ставка

вим.

13.

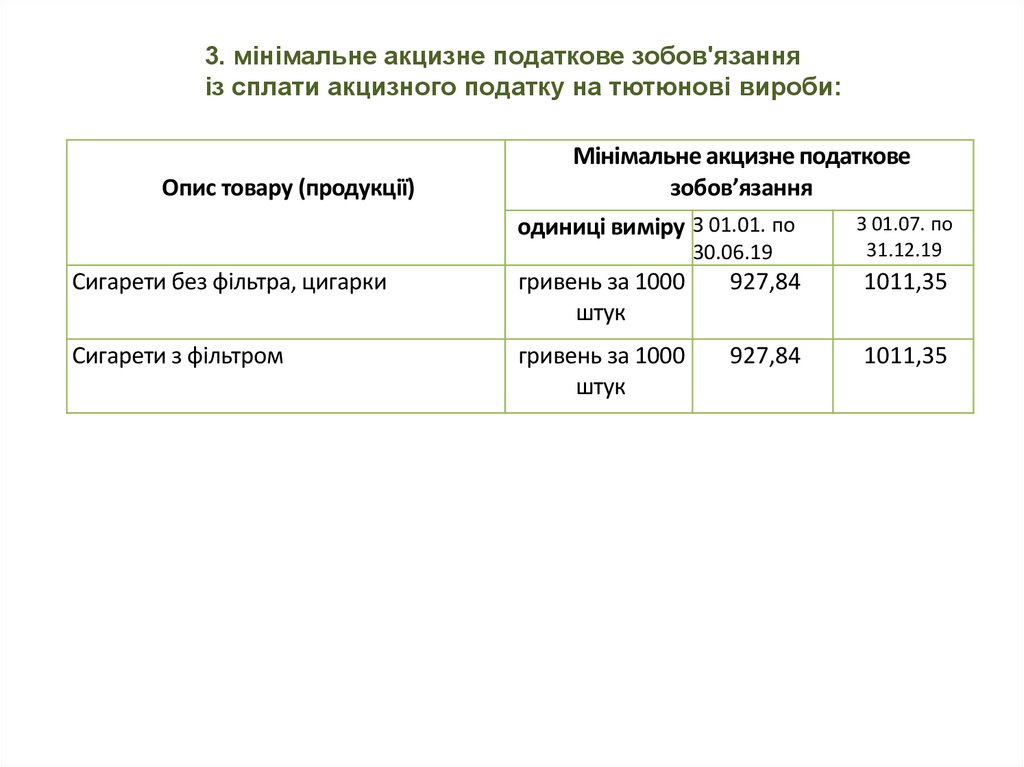

3. мінімальне акцизне податкове зобов'язанняіз сплати акцизного податку на тютюнові вироби:

Опис товару (продукції)

Мінімальне акцизне податкове

зобов’язання

одиниці виміру З 01.01. по

30.06.19

З 01.07. по

31.12.19

Сигарети без фільтра, цигарки

гривень за 1000

штук

927,84

1011,35

Сигарети з фільтром

гривень за 1000

штук

927,84

1011,35

14.

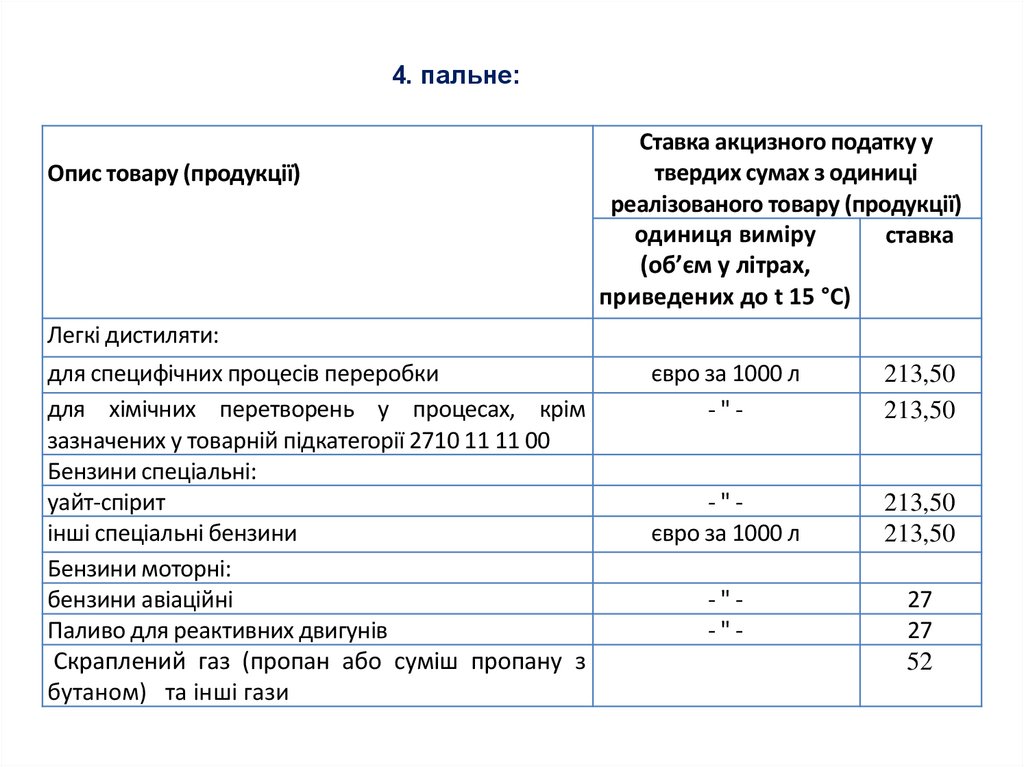

4. пальне:Опис товару (продукції)

Легкі дистиляти:

для специфічних процесів переробки

для хімічних перетворень у процесах, крім

зазначених у товарній підкатегорії 2710 11 11 00

Бензини спеціальні:

уайт-спірит

інші спеціальні бензини

Бензини моторні:

бензини авіаційні

Паливо для реактивних двигунів

Скраплений газ (пропан або суміш пропану з

бутаном) та інші гази

Ставка акцизного податку у

твердих сумах з одиниці

реалізованого товару (продукції)

одиниця виміру

ставка

(об’єм у літрах,

приведених до t 15 °C)

євро за 1000 л

-"-

213,50

213,50

-"євро за 1000 л

213,50

213,50

-"-"-

27

27

52

15.

5. Моторні транспортні засоби, призначені для перевезення10 осіб i більше, включаючи водія:

Ставка податку у твердій сумі з

одиниці реалізованого товару

Опис товару (продукції)

(продукції) (специфічні)

1. транспортні засоби з двигуном внутрішнього

згоряння з іскровим запалюванням та з

кривошипно-шатунним механізмом:

1.1. з робочим об'ємом циліндрів двигуна понад

2800 куб. см:

0,003 євро за 1 куб. см об'єму

1.1.1. нові

циліндрів двигуна

1.1.2. що використовувались

0,007 євро за 1 куб. см об'єму

циліндрів двигуна

1.2. з робочим об'ємом циліндрів двигуна не

більше 2800 куб. см:

0,003 євро за 1 куб. см об'єму

1.2.1. нові

циліндрів двигуна

1.2.2. не більш як п'ять років

0,007 євро за 1 куб. см об'єму

циліндрів двигуна

Ставки податку для транспортних засобів, що використовувалися понад 8 років

застосовуються з коефіцієнтом 50;

16. Автомобілі легкові та інші моторні транспортні засоби

Ставка = Ставка базова х К двигун х К вік,де Ставка базова - ставка податку в євро за 1 штуку транспортного засобу:

• з двигуном внутрішнього згоряння з іскровим запалюванням та кривошипношатунним механізмом з об’ємом циліндрів до 3000 куб. сантиметрів- 50,0;

• з двигуном внутрішнього згоряння з іскровим запалюванням та кривошипношатунним механізмом з об’ємом циліндрів понад 3000 куб. сантиметрів - 100,0;

• з двигуном внутрішнього згоряння із запалюванням від стиснення (дизелем або

напівдизелем) з об’ємом циліндрів до 3500 куб. сантиметрів (включно) - 75,0;

• з двигуном внутрішнього згоряння із запалюванням від стиснення (дизелем або

напівдизелем) з об’ємом циліндрів понад 3500 куб. сантиметрів - 150,0;

К двигун - коефіцієнт, що визначається діленням об’єму циліндрів двигуна

внутрішнього згоряння відповідного транспортного засобу в куб. сантиметрах на

1000 куб. сантиметрів;

К вік - коефіцієнт, що дорівнює кількості повних календарних років з року, наступного

за роком виробництва відповідного транспортного засобу, до року визначення

ставки податку (для нових транспортних засобів та транспортних засобів, що

використовувалися до одного повного календарного року, коефіцієнт дорівнює 1, а

для транспортних засобів, що використовувалися понад п’ятнадцять повних

календарних років, коефіцієнт дорівнює 15).

17.

Реалізація суб’єктами господарювання роздрібноїторгівлі підакцизних товарів

Залежно від виду підакцизних товарів діють такі ставки:

для пива, алкогольних напоїв, тютюнових виробів, тютюну

та промислових замінників тютюну — 5%;