Финансы

ФинансыПохожие презентации:

. Порядок создания МСФО")

Законодательное регулирование принципов учета и финансовой отчетности в международной практике. Тема 3

1. Тема 3 «Законодательное регулирование принципов учета и финансовой отчетности в международной практике»

План лекции (1 час)1. Развитие законодательства о

бухгалтерском учете

2. Типы регулирования учета

2. Список рекомендуемой литературы

1.2.

3.

4.

Ткач В.И., Ткач М.В. Международная

система учета и отчетности М.: Финансы и

статистика – 1991 – 160с.

Сейдахметова Ф.С., Искаков У.М.

Особенности международной организации

учета Алматы: изд.LEM, 2001-56с

Мюллер Г., Гернон Х., Минк Г. Учет:

международная перспектива: пер. с англ. М.:

Финанс и статистика, 1999-136с

Мадиева К.С. Международный учет.учебное пособие, Караганда, КЭУК, 2014

3. 1. Развитие законодательства о бухгалтерском учете

Законодательство о бухгалтерском учетестало развиваться с конца ХІХ века№

Причиной этого стало развитие торгового

права и подоходного налогообложения.

Бухгалтерский учет, являясь прикладной

экономической наукой, формируется под

влиянием национальных традиций и

соответствует экономической политике

государства.

4.

Развитие системырегулирования бухгалтерского

учета и отчетности

направлено на построение

такой модели, которая

учитывала бы интересы всех

заинтересованных сторон.

5.

В основе этой модели — разумноесочетание деятельности органов

государственной власти и

профессионального сообщества

(профессиональных общественных

объединений и другой

заинтересованной общественности).

6.

В настоящее время бльшинство странмира имеют развитое законодательство

о бухгалтерском учете и финансовой

отчетности.

Например, в РК принят закон ”О

бухгалтерском учете и финансовой

отчетности”. Аналогичные законы

имеются во многих странах.

Разнообразие социальных, политических,

экономических и других условий

порождает разнообразие в теории и

практике учета разных стран.

7.

Доминирующее влияние научет сегодня оказывают рынок

и государство. Государство

все больше стремится

регулировать систему

бухгалтерского учета.

8. 2. Типы регулирования учета

В настоящее время учеными вобласти учета предпринимаются

попытки пояснить основные

разновидности регулирования

бухгалтерского учета. Ими

выделяется четыре типа

регулирования учета: либерализм,

легализм, корпоратизм и

ассоциатизм.

9.

Либерализм (лат. liberalis -свободный), при котором

регулирование обеспечивается

целиком и полностью рыночными

силами.

Легализм (лат. legalis - законный),

полагающийся в регулировании на

законодательство.

10.

Ассоциатизм (лат. associatio -присоединять) и корпоратизм (лат.

corporatio — объединение,

сообщество) лежат между

предыдущими случаями и сочетают

в себе либерализм и легализм

соответственно с некоторой долей

общественного влияния.

11.

В отдельных государствах все функциирегулирования учета выполняют

государственные структуры. В некоторых

странах профессиональные организации

регламентируют все, что относится к их

компетенции. Государство здесь

независимо от его устройства

обеспечивает охрану решений

общественных групп, причем

регулирование бухгалтерских проблем

решается самими бухгалтерами.

12. Сравнение подходов разных стран к бухгалтерскому учету при разработке его норм

СтранаОсновной

источник

регулирован

ия

Общая

характеристика

регулирования

Роль

профессионалов

США

Законодательный

орган и

профессионалы

Гибкая

Существенная

13.

Великобритания

Законодательный

орган и

профессионалы

Становится все

больше

объектом

законодат

ельства

Значитель

ная

Франция

Законодательный

орган

Консервативный

подход и

доминирование налогового законода-

Оказывает

помощь в

подготовке

актов и

готовит свои,

не обязательные для

исполнения

рекомендации

тельства

14.

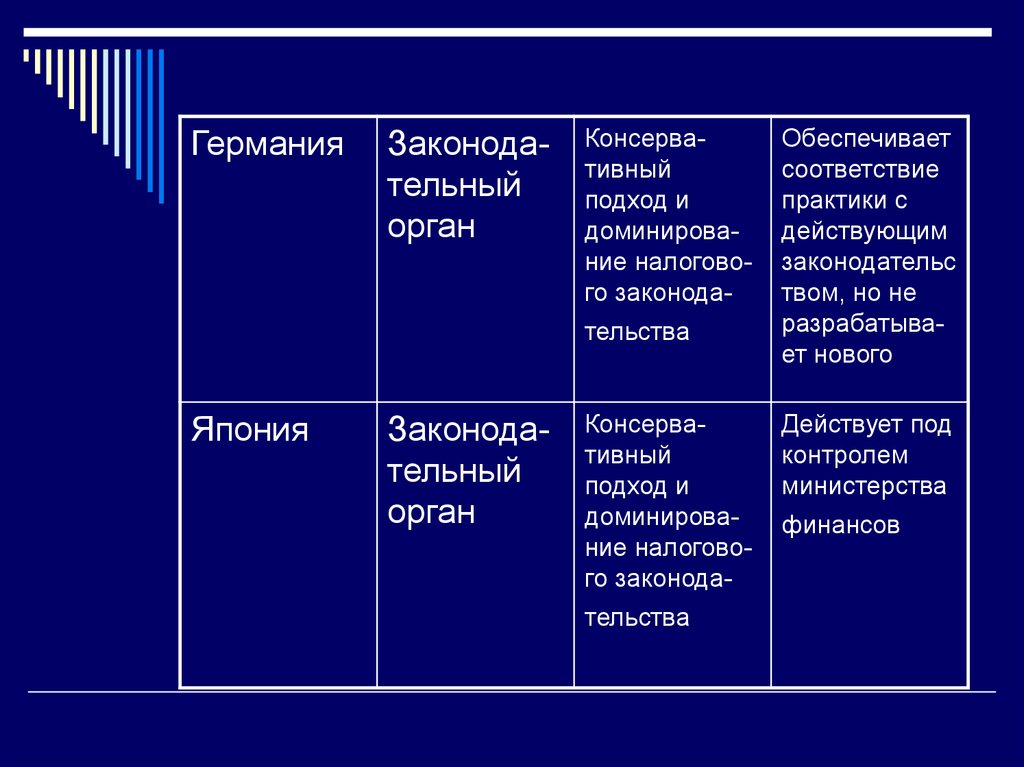

ГерманияЗаконодательный

орган

Консервативный

подход и

доминирование налогового законода-

тельства

Япония

Законодательный

орган

Консервативный

подход и

доминирование налогового законодательства

Обеспечивает

соответствие

практики с

действующим

законодательс

твом, но не

разрабатывает нового

Действует под

контролем

министерства

финансов

15. В зарубежной экономической литературе страны обычно делятся на две большие группы: страны-законодатели и страны-незаконодатели

В зарубежной экономической литературе страныобычно делятся на две большие группы: странызаконодатели и страны-незаконодатели

Первые отличаются

предписательностью законов по

принципу: «разрешено то, что

разрешено». В силу этого учетные

правила жестко регламентированы и

определяются законодательством. К

ним относятся Германия, Франция,

Австрия и др.

16.

Для стран-незаконодателейхарактерен разрешительный

подход по принципу: «разрешено

то, что не запрещено». Учетные

стандарты здесь разрабатываются

профессионалами и не

определяются законодательно.

Этот подxод используется в США,

Великобритании, Канаде и других

странах.