.")

")

точке. Концепция «маржинального дохода»")

")

")

точка")

. Определения точки безубыточности")

")

")

Финансы

ФинансыПохожие презентации:

")

")

Анализ проведения затрат

1. Анализ проведения затрат

2. Для описания поведения переменных затрат в управленческом учете используется коэффициент реагирования затрат (Крз).

затрат в управленческом учетеиспользуется

коэффициент реагирования затрат

(Крз).

Он характеризует соотношение

между темпами изменения затрат и

темпами роста деловой активности

предприятия:

темпы роста затрат,%

Крз

=------------------------------------------------темпы роста деловой активности фирмы,%.

3. Любые издержки в общем виде могут быть представлены следующей формулой:

У = А+В×Х,где У – совокупные затраты, руб.;

А – их постоянная часть, не зависящая от

объемов производства, руб.;

В – переменные издержки в расчете на

единицу продукции (коэффициент

реагирования затрат), руб.;

Х – показатель, характеризующий деловую

активность организации (объем производства

продукции, оказанных услуг, товарооборота и

т.д.) в натуральных единицах измерения.

4. Методы разделения затрат на постоянные и переменные части (4)

5. В теории и практике управленческого учета существует ряд методов

1.это методы корреляции,

2.

наименьших квадратов,

3.

высшей и низшей точек,

4.

последний на практике является

наиболее приемлемым.

6. Метод высшей и низшей точек

Его цель состоит в том, чтобы спрогнозироватьповедение издержек при изменении деловой

активности предприятия;

Из определенной совокупности значений

суммарных затрат и объема выпускаемой

продукции выбираются соответствующие

показатели с максимальным и минимальным

значениями;

Затем рассчитывается коэффициент

реагирования затрат (ставка переменных

расходов) и определяется значение суммарных

переменных затрат, приходящихся на

выпускаемую продукцию;

Из значения совокупных затрат вычитается

значение переменных расходов;

7. Взаимосвязь «затраты–объем–прибыль» и анализ величин в критической («мертвой») точке. Концепция «маржинального дохода»

Взаимосвязь«затраты–объем–

прибыль» и

анализ величин в

критической («мертвой»)

точке.

Концепция

«маржинального дохода»

8. Анализ соотношения «затраты – объем – прибыль» (CVP-анализ)

Построенна изучении и анализе поведения затрат

В его основе лежит взаимосвязь

затрат,

выручки (дохода),

объема производства,

и прибыли

CVP-анализ

является инструментом управленческого

планирования и контроля, поскольку с его помощью

принимаются управленческие решения по :

установлению каналов распределения,

заключению договоров,

определению расходов на продажу

и ценообразование.

9. Анализ соотношения «затраты – объем – прибыль» (CVP-анализ)

Он обеспечивает обзор поведения затрат ивыручки по отношению к запланированной

прибыли,

Анализ также является основой для

составления отчета о финансовых результатах

по методу Direct Costing (маржинальный отчет)

Иначе говоря,

анализ «затраты – объем – прибыль» позволяет

ответить на вопрос, что произойдет с

финансовыми результатами при изменении

уровня деловой активности организации.

10. Маржинальный доход –

это превышение выручки отреализации над всеми

переменными затратами,

связанными с данным объемом

продаж

Другими словами, маржинальный

доход это разница между

выручкой от реализации и

переменными затратами.

11. Критическая («мертвая») точка

может быть определена как точка,в которой маржинальный доход

минус постоянные затраты равна

нулю,

или точка, в которой

маржинальный доход равна

постоянным затратам

С этой точки организация

12. Модель безубыточности позволяет ответить на следующие вопросы:

Какое влияние окажет прибыль на изменение цен нареализуемую продукцию, изменение переменных и постоянных

затрат, объема реализации;

Какой объем продаж обеспечит достижение безубыточности;

Каковы оптимальные объем и структура;

Как изменение в структуре реализации повлияет на прибыль и

минимальный безубыточный объем;

Какой «запас прочности» есть у предприятия;

Какой объем продаж позволит достичь запланированного

объема прибыли;

Какую прибыль можно ожидать при данном уровне

реализации;

Какой минимальный уровень цен на продукцию предприятия

при заданном объеме выпуска позволит избежать убытков;

Как изменение в ассортименте реализуемой продукции

повлияет на прибыль и минимальный безубыточный объем;

Производить ли товары самостоятельно или заказывать на

стороне;

13. Модель безубыточности опирается на ряд исходных предположений

опираетсяна ряд исходных

предположений

поведение затрат и выручки можно описать линейной

функцией одной переменной – объема выпуска;

переменные затраты и цены остаются неизменны в

течение всего планового периода;

структура продукции не изменяется в течение

планируемого периода;

поведение постоянных и переменных затрат может

быть измерено точно;

на конец анализируемого периода у предприятия не

остается запасов готовой продукции (или они не

существенны), т.е. объем продаж соответствует

объему производства.

14. Целью анализа величин в критической точке

является нахождение уровня деятельности организациикогда выручка от реализации становится равной сумме всех

переменных и постоянных затрат, причем прибыль

организации равна нулю;

Величина в критической точке может быть выражена

единицей продажи или денежным выражением продажи;

То есть по существу анализ такого объема производства,

при котором организации обеспечен нулевой финансовый

результат

нет убытков, но нет еще и прибылей.

15. Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия:

Выручка отпродажи

продукции работ

услуг

Цена 1-цы

× Х штук

(объем продаж)

Переменные

расходы

Переменные

расходы

на 1-цу × Х

штук

(объем

продаж)

Постоянные

расходы

ПРИБЫЛЬ

Постоянн

ые

расходы

ПРИБЫЛЬ

Затем в левой части уравнения за скобку выносится объем продаж ( Х ), а

правая часть – прибыль – приравнивается к нулю (поскольку цель данного

расчета – в определении точки, где у предприятия нет прибыли):

Х штук

(объем

продаж)

Цена 1-цы.

-Переменные

расходы на

1-цу

Постоянные

расходы

Маржинальный доход на единицу

продукции.

0

16. Далее выводится конечная формула для расчета точки равновесия:

Постоянные расходыХ=

---------------------------------------------------Маржинальный доход на единицу

продукции.

17. Допущения CVP-анализа

Допущения CVPанализаанализы величин в критической точке могут быть полезны и дать

точные сведения, если выполняются предположения (допущения),

лежащие в их основе:

поведение постоянных и переменных затрат можно измерить

точно;

затраты и выручка от реализации имеют линейную зависимость от

уровня производства;

производительность внутри релевантного уровня активности не

меняется;

переменные затраты и цены не меняются в течение периода

планирования;

структура продукции не меняется в течение планового периода;

объем продаж и объем производства приблизительно равны, то

есть на конец анализируемого периода у предприятия не остается

запасов готовой продукции;

Если одно или несколько из данных допущений отсутствует,

применение данного анализа может привести к ошибкам.

18. Математический метод (метод уравнения). Определения точки безубыточности

На основании этой модели можнорассчитать ряд аналитических показателей,

помогающих руководителю в принятии

решений:

маржинальную прибыль,

коэффициент выручки,

точку безубыточности,

силу операционного рычага,

кромку безопасности,

запас финансовой прочности.

19. Для определения точки безубыточности необходимо рассчитать

выручкуS=p*Q;

Совокупные

переменные затраты

V=v*Q;

совокупные

постоянные затраты

F=const

прибыль.

I = S-V-F,

или I = p*Q-v*Q-F

S – выручка,

p – цена,

Q – объем реализации;

v – переменные затраты на единицу продукции;

V – совокупные переменные затраты

F – совокупные постоянные затраты;

I – прибыль.

20. Маржинальная прибыль

это разность между выручкой и переменнымизатратами

Иногда маржинальную прибыль называют также

суммой покрытия и (это та часть выручки, которая

остается на покрытие постоянных затрат и

формирование прибыли)

М=S-V

S – выручка,

V – совокупные переменные затраты.

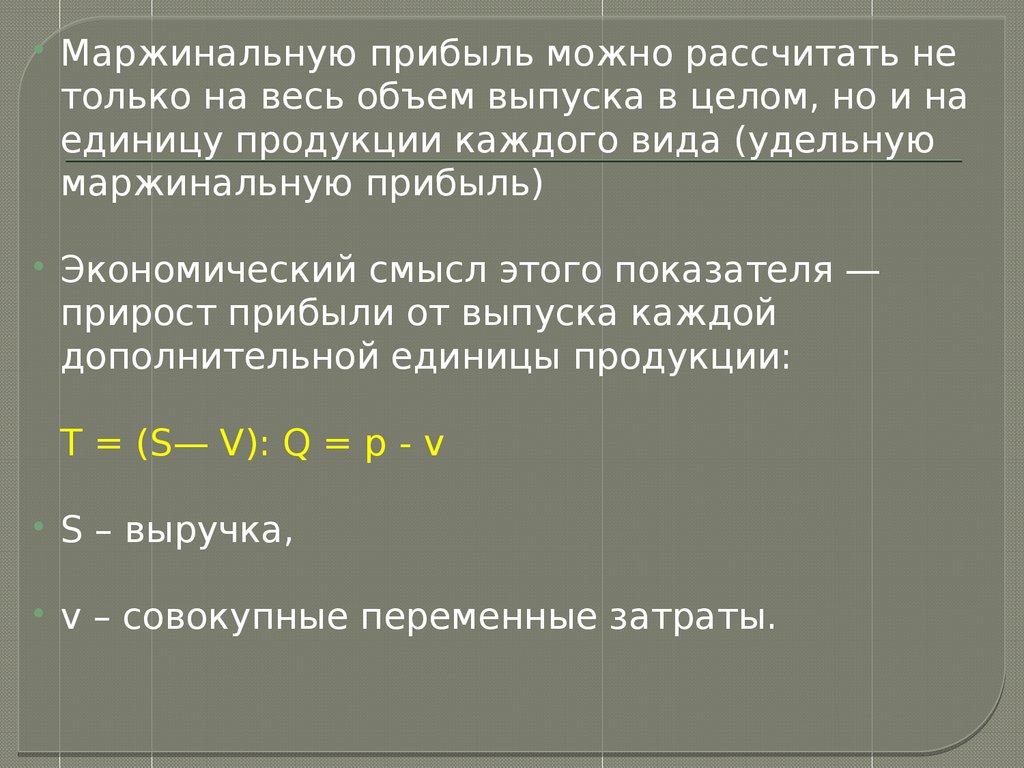

21.

Маржинальную прибыль можно рассчитать нетолько на весь объем выпуска в целом, но и на

единицу продукции каждого вида (удельную

маржинальную прибыль)

Экономический смысл этого показателя —

прирост прибыли от выпуска каждой

дополнительной единицы продукции:

Т = (S— V): Q = p - v

S – выручка,

v – совокупные переменные затраты.

22. Затем рассчитывается объем реализации (Q)

Q= Р — VP – цена

V – переменные затраты на

единицу продукции.

23. Коэффициент выручки (Квыр)

показывает, какой процент выручки составляет маржинальная прибыль,т. е. процент выручки, идущий на покрытие постоянных затрат и

образование прибыли

Он может рассчитываться в процентах, в удельных долях:

Квыр=(S-V)/S=(P-v)/P

S – выручка,

V – совокупные переменные затраты

p – цена,

v – переменные затраты на единицу продукции

Коэффициент выручки показывает прирост прибыли предприятия в

абсолютном выражении при увеличении выручки на 1 руб.

Квыр=I1: S1,

I 1 — изменение прибыли, руб.;

S1 — изменение выручки, руб.

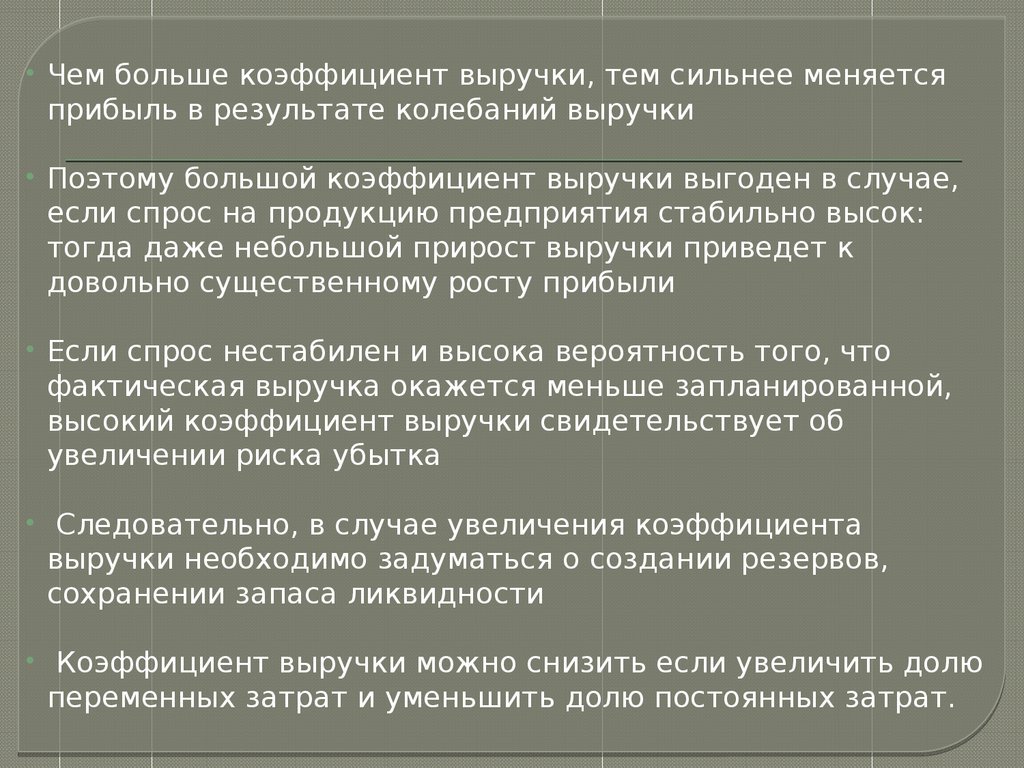

24.

Чем больше коэффициент выручки, тем сильнее меняетсяприбыль в результате колебаний выручки

Поэтому большой коэффициент выручки выгоден в случае,

если спрос на продукцию предприятия стабильно высок:

тогда даже небольшой прирост выручки приведет к

довольно существенному росту прибыли

Если спрос нестабилен и высока вероятность того, что

фактическая выручка окажется меньше запланированной,

высокий коэффициент выручки свидетельствует об

увеличении риска убытка

Следовательно, в случае увеличения коэффициента

выручки необходимо задуматься о создании резервов,

сохранении запаса ликвидности

Коэффициент выручки можно снизить если увеличить долю

переменных затрат и уменьшить долю постоянных затрат.

25. Точка безубыточности

это объем выпуска, при котором прибыльпредприятия равна нулю,

т. е. объем, при котором выручка равна суммарным затратам

Иногда её называют также критическим объемом:

ниже этого объема производство становится нерентабельным

Q*=F/(p-v)

Q* — точка безубыточности (критический объем в

натуральном выражении

p – цена,

v – переменные затраты на единицу продукции.

26. критический объем производства и реализации продукции.

можно рассчитать не только в натуральном, но и встоимостном выражении

Экономический смысл этого показателя — выручка, при

которой прибыль предприятия равна нулю,

если фактическая выручка предприятия больше

критического значения, оно получает прибыль, в противном

случае — убыток

S*=F*p/(p-v)=F/Kвыр=Q*p

S* — критический объем производства и реализации

продукции.

p – цена,

v – переменные затраты на единицу продукции

F – совокупные постоянные затраты;

Квыр –Коэффициент выручки

Q – объем реализации.

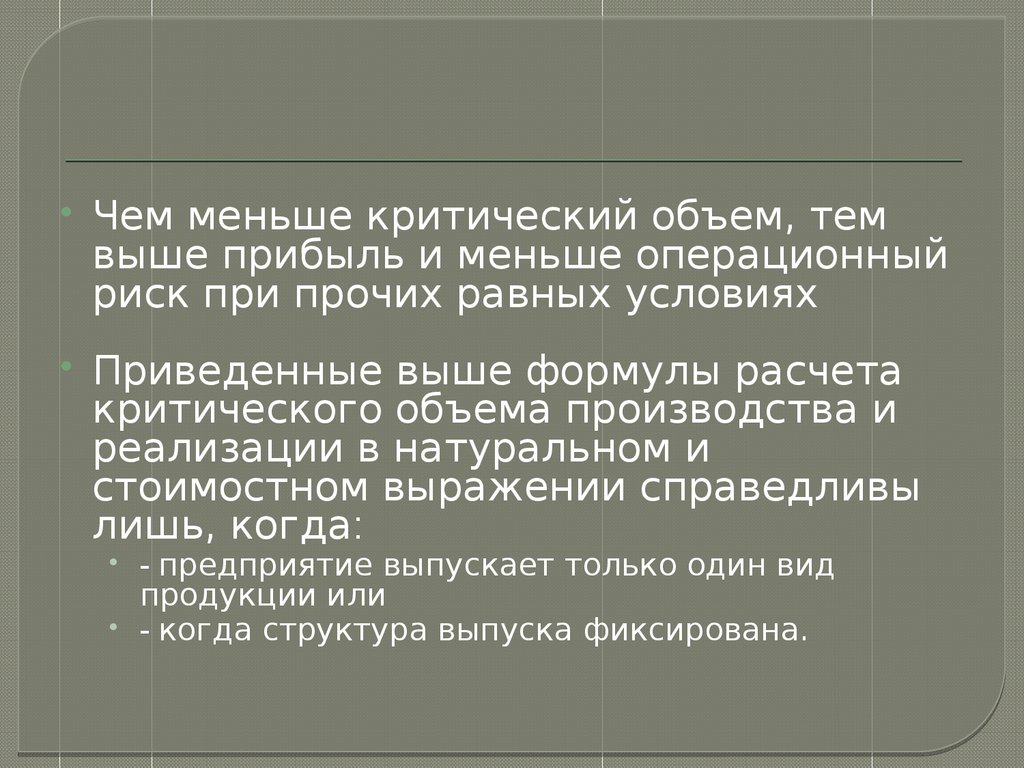

27.

Чем меньше критический объем, темвыше прибыль и меньше операционный

риск при прочих равных условиях

Приведенные выше формулы расчета

критического объема производства и

реализации в натуральном и

стоимостном выражении справедливы

лишь, когда:

• - предприятие выпускает только один вид

продукции или

• - когда структура выпуска фиксирована.

28. Точка закрытия предприятия

это объем выпуска, при котором предприятие становитсяэкономически неэффективным, т. е. при котором выручка

равна

постоянным затратам:

Q**=F/p

где Q** - точка закрытия,

p – цена,

F – совокупные постоянные затраты

Если фактический объем производства и реализации

продукции меньше Q**, (точки закрытия) предприятие не

оправдывает своего существования и его следует закрыть

Если же фактический объем производства и реализации

продукции больше

Q**, предприятию следует продолжать свою деятельность,

29. кромка безопасности

предназначен для оценки риска, - «кромка безопасности»: эторазность между фактическим и критическим объемами выпуска и

реализации (в натуральном выражении)

чем меньше кромка безопасности, тем больше риск того, что

фактический объем производства и реализации продукции не

достигнет критического уровня Q*(точка безубыточности) и

предприятие окажется в зоне убытков

Кб = Qф - Q*,

Кб — кромка безопасности

Qф — фактический объем выпуска и реализации продукции

Q* — точка безубыточности (критический объем в натуральном

выражении

Полезно рассчитать отношение кромки безопасности к

фактическому объему (в процентах)

30. запас финансовой прочности всего предприятия в целом

это стоимостное выражение кромки безопасностиКромка безопасности показывает, насколько фактический объем близок к

критическому, а запас финансовой прочности помогает оценить, насколько

фактическая выручка приближается к критической. Формула расчета:

Зфп=Кб*р

где Зфп — запас финансовой прочности

p – цена

Запас финансовой прочности показывает, на сколько рублей может

снизиться выручка, чтобы предприятие не несло убытка

Чем больше запас финансовой прочности, тем стабильнее положение

предприятия

Можно также рассчитать запас финансовой прочности в процентах к

выручке от реализации,

т. е. процентное снижение выручки может выдержать предприятие без

серьезной угрозы для своего финансового положения..