Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

Управление финансами на предприятии

1.

Департамент образования города МосквыГосударственное автономное профессиональное образовательное учреждение

ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ №8

Имени дважды Героя Советского Союза И.Ф. Павлова

(ГАПОУ ПК №8 им. И.Ф. Павлова)

специальность –09.02.05 «Автоматизация технологических процессов и производств (по отраслям)»

(шифр, наименование)

КУРСОВАЯ РАБОТА

по дисциплине «Экономика организации»

на тему:

«Исследование основных задач управления финансами на предприятии.»

Студент

Кузнецов Михаил Сергеевич

Группа 34 АТПпв

Руководитель работы

Л. А. Кондаурова

Москва 2019 г.

2. Структура работы

Введение1 Финансы предприятий

1.1 Финансовые отношения предприятий

1.2 Финансовый механизм управления предприятием

1.3 Финансовая отчетность, как источник информации о хозяйствующем

субъекте

2 Финансовый анализ предприятия

2.1 Горизонтальный анализ

2.2 Вертикальный анализ

2.3 Анализ имущественного положения предприятия, его экономического

потенциала

2.4 Оценка финансового положения предприятия

2.5 Оценка финансовой устойчивости

2.6 Анализ деловой активности предприятия

Заключение

Список использованных источников

3. Цель и задачи курсовой работы

Цель исследования - Исследование основных задач управления финансами напредприятии

Задачи исследования –

Изучить финансовые отношения предприятий

Изучить финансовый механизм управления предприятием

Изучить финансовая отчетность, как источник информации о хозяйствующем

субъекте

Рассмотреть горизонтальный анализ

Рассмотреть вертикальный анализ

Изучить анализ имущественного положения предприятия, его экономического

потенциала

Изучить оценка финансового положения предприятия

Изучить оценка финансовой устойчивости предприятия

Рассмотреть анализ деловой активности предприятия

4. Финансовые отношения предприятий

Финансы предприятий – это экономические, денежные отношения,возникающие в результате движения денег: на их основе на предприятиях

функционируют различные денежные фонды.

Финансовые отношения предприятий состоят из четырех групп.

с другими

предприятиями

внутри

предприятия

внутри объединений,

предприятий, которые

включают отношения с

вышестоящей

организацией; внутри

финансовопромышленных групп, а

также холдинга

с финансовокредитной системой

– бюджетами и

внебюджетными

фондами, банками,

страхованием,

биржами,

различными

фондами

5. Финансовый механизм управления предприятием

Финансовый механизм предприятий – это система управления финансамипредприятия, предназначенная для организации взаимодействия финансовых

отношений и фондов денежных средств с целью эффективного их

взаимодействия на конечные результаты производства, устанавливаемая

государством в соответствие требованиям экономических законов.

6. Финансовая отчетность как источник информации о хозяйствующем субъекте

Финансовая (бухгалтерская) отчетность – это система показателей,которые отражают имущественное и финансовое положение

предприятия на определенную дату, а также финансовые результаты

деятельности за отчетный период.

7. Горизонтальный анализ

Чтение бухгалтерского отчета обычно начинают сгоризонтального анализа, т.е. сравнения данных за

отчетный период с аналогичными данными за

предшествующий период.

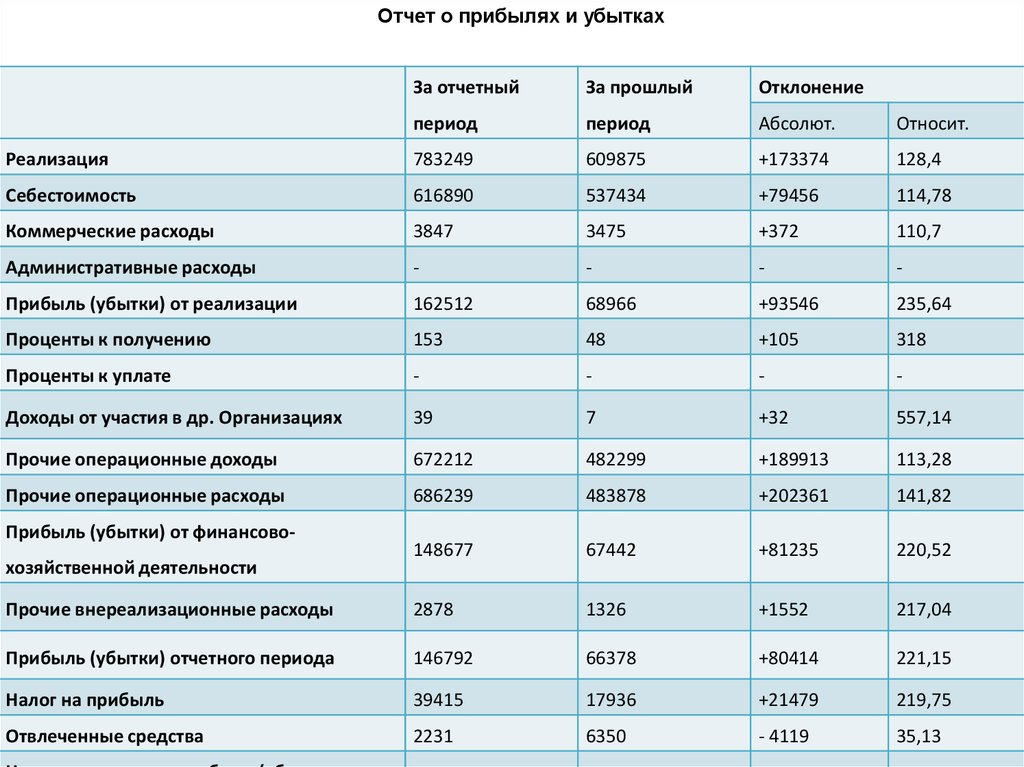

8.

Отчет о прибылях и убыткахЗа отчетный

За прошлый

Отклонение

период

период

Абсолют.

Относит.

Реализация

783249

609875

+173374

128,4

Себестоимость

616890

537434

+79456

114,78

Коммерческие расходы

3847

3475

+372

110,7

Административные расходы

-

-

-

-

Прибыль (убытки) от реализации

162512

68966

+93546

235,64

Проценты к получению

153

48

+105

318

Проценты к уплате

-

-

-

-

Доходы от участия в др. Организациях

39

7

+32

557,14

Прочие операционные доходы

672212

482299

+189913

113,28

Прочие операционные расходы

686239

483878

+202361

141,82

148677

67442

+81235

220,52

Прочие внереализационные расходы

2878

1326

+1552

217,04

Прибыль (убытки) отчетного периода

146792

66378

+80414

221,15

Налог на прибыль

39415

17936

+21479

219,75

Отвлеченные средства

2231

6350

- 4119

35,13

Прибыль (убытки) от финансовохозяйственной деятельности

9.

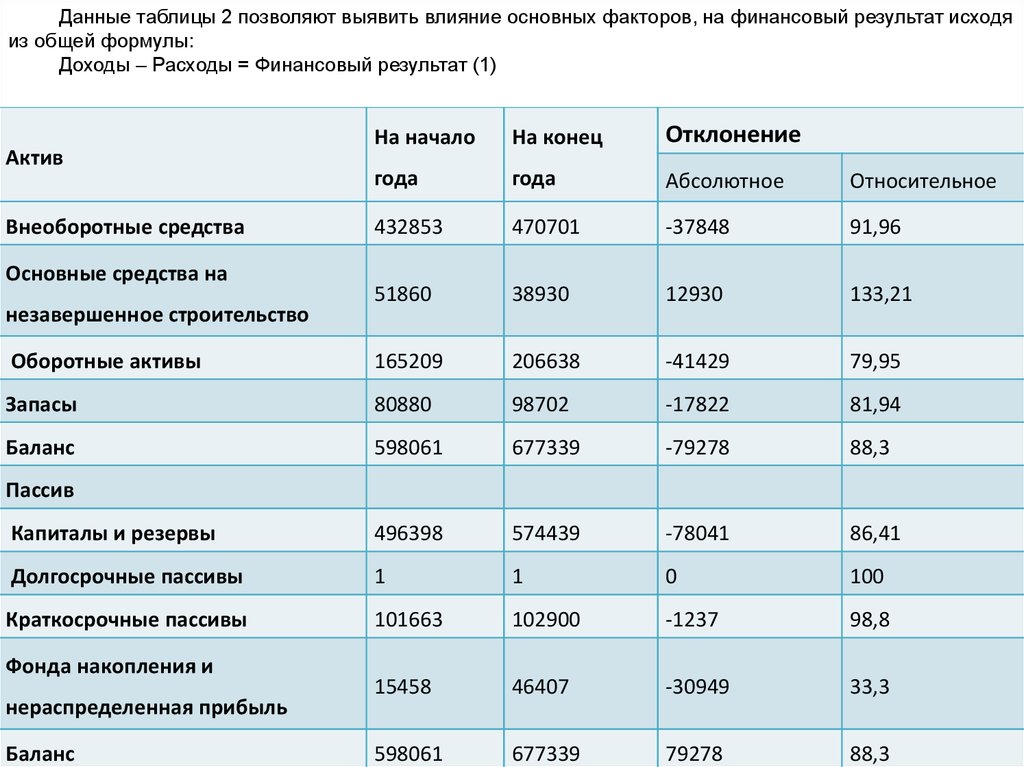

Данные таблицы 2 позволяют выявить влияние основных факторов, на финансовый результат исходяиз общей формулы:

Доходы – Расходы = Финансовый результат (1)

На начало

На конец

Отклонение

года

года

Абсолютное

Относительное

432853

470701

-37848

91,96

51860

38930

12930

133,21

Оборотные активы

165209

206638

-41429

79,95

Запасы

80880

98702

-17822

81,94

Баланс

598061

677339

-79278

88,3

Капиталы и резервы

496398

574439

-78041

86,41

Долгосрочные пассивы

1

1

0

100

Краткосрочные пассивы

101663

102900

-1237

98,8

15458

46407

-30949

33,3

598061

677339

79278

88,3

Актив

Внеоборотные средства

Основные средства на

незавершенное строительство

Пассив

Фонда накопления и

нераспределенная прибыль

Баланс

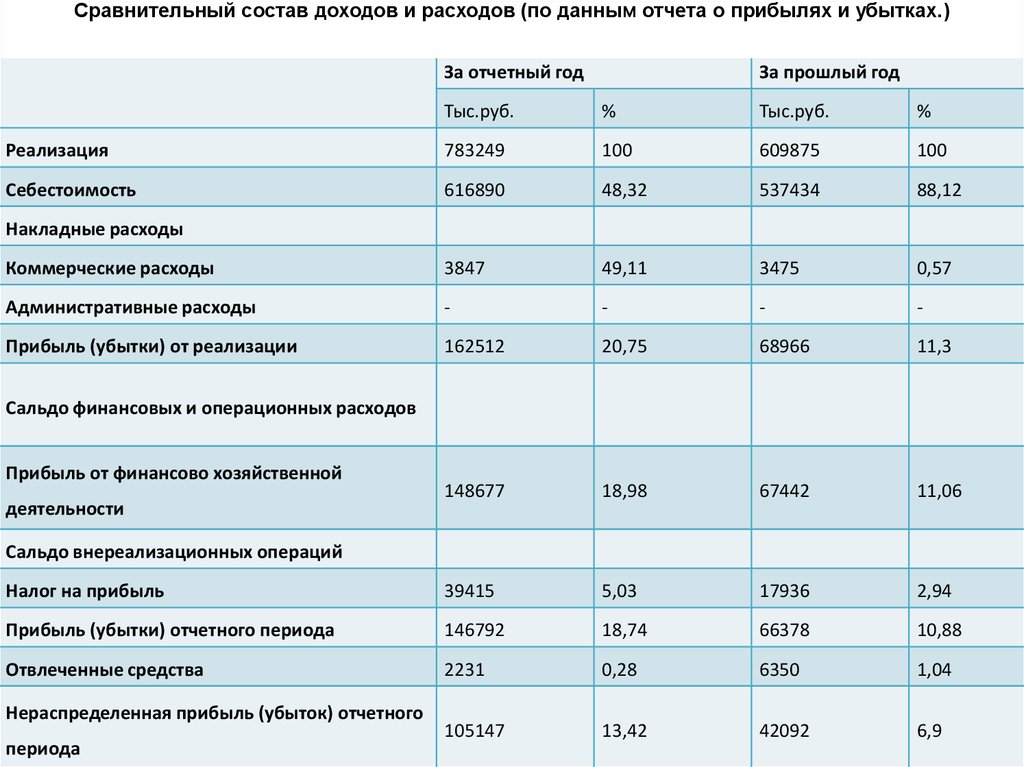

10. Рассмотреть вертикальный анализ

Динамику изменения, по статистики имущества, капиталов иобязательств, доходов и расходов можно проследить путем чтения отчета

по вертикали. Для этого подсчитывается удельный вес (в процентом

выражении) соответствующих статей в итоговых показателях.

В таблице в сокращенном виде приведена структура отчета и прибылях и

убытках. Итоговым показателем здесь является сумма выручки от

реализации, принимаемая за 100%.

Вертикальный анализ позволяет не только глубже оценить состояние

средств и их источников, итоги деятельности отдельного предприятия, но

и дает возможность, абстрагируясь от абсолютных данных проводить

сравнение показателей различный предприятия, а также сравнивать эти

показатели со среднеотраслевыми нормативами

11.

Сравнительный состав доходов и расходов (по данным отчета о прибылях и убытках.)За отчетный год

За прошлый год

Тыс.руб.

%

Тыс.руб.

%

Реализация

783249

100

609875

100

Себестоимость

616890

48,32

537434

88,12

Коммерческие расходы

3847

49,11

3475

0,57

Административные расходы

-

-

-

-

Прибыль (убытки) от реализации

162512

20,75

68966

11,3

148677

18,98

67442

11,06

Налог на прибыль

39415

5,03

17936

2,94

Прибыль (убытки) отчетного периода

146792

18,74

66378

10,88

Отвлеченные средства

2231

0,28

6350

1,04

105147

13,42

42092

6,9

Накладные расходы

Сальдо финансовых и операционных расходов

Прибыль от финансово хозяйственной

деятельности

Сальдо внереализационных операций

Нераспределенная прибыль (убыток) отчетного

периода

12. Анализ имущественного положения предприятия, его экономического потенциала

Решение приведено в курсовой работе.Критериями качественных изменений в имущественном положении

предприятия выступают:

Сумма хозяйственных средств в распоряжении предприятия – дает

обобщенную стоимостную оценку активов, числящихся на балансе

предприятия. Рост этого показателя свидетельствует о наращивании

имущественного потенциала предприятия.

Доля активной части основных средств. Под активной частью основных

средств понимают машины, оборудование и транспортные средства. Рост

обычно расценивается как благоприятная тенденция.

Коэффициент износа – характеризует долю стоимости основных средств,

оставшуюся к списанию на затраты в последующих периодах.

Коэффициент обычно используется в анализе как характеристика

состояния основных средств. Дополнением этого показателя до 100 %

(или единицы) является коэффициент годности. Коэффициент

обновленияпоказывает, какую часть от имеющихся на конец отчетного

периода ос составляют новые основные средства. Коэффициент

.

13. Изучить оценка финансового положения предприятия

Решение приведено в курсовой работе.нализ начинается с обзора основных показателей деятельности предприятия. В

ходе этого обзора необходимо рассмотреть следующие вопросы:

имущественное положение предприятия на начало и конец отчетного периода;

условия работы предприятия в отчетном периоде;

результаты, достигнутые предприятием в отчетном периоде;

перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода

характеризуются данными баланса. Сравнивая динамику итогов разделов

актива баланса, можно выяснить тенденции изменения имущественного

положения. Информация об изменении в организационной структуре

управления, открытии новых видов деятельности предприятия, особенностях

работы с контрагентами и др. обычно содержится в пояснительной записке к

годовой бухгалтерской отчетности. Результативность и перспективность

деятельности предприятия могут быть обобщенно оценены по данным

анализа динамики прибыли, а также сравнительного анализа элементов роста

средств предприятия, объемов его производственной деятельности и прибыли.

14. Изучить оценка финансовой устойчивости предприятия

Решение приведено в курсовой работе.Финансовая устойчивость – это стабильность финансового положения

предприятия, обеспечиваемая достаточной долей собственного капитала в

составе источников финансирования. Достаточная доля собственного капитала

означает, что заемные источники финансирования используются предприятием

лишь в тех пределах, в которых оно может обеспечить их полный и

своевременный возврат.

В общем виде, компания может быть признана финансово устойчивой при

выполнении следующего неравенства:

Оборотные активы < Собственный капитал – Внеоборотные активы.

Расчет производится по показателям планового или фактического баланса

активов и пассивов. Уровень коэффициентов может служить отправной точкой

для оценки финансовой устойчивости организации, однако, с некоторыми

оговорками и уточнениями. На практике применяются различные методики

анализа финансовой устойчивости, в том числе и коэффициенты

15. Рассмотреть анализ деловой активности предприятия

Решение приведено в текстовой части курсовой работы.Деловая активность предприятия проявляется в динамичности его

развития, достижении поставленных целей, эффективном использовании

экономического потенциала, расширении рынков сбыта своей продукции.

Оценка деловой активности на качественном уровне предполагает оценку

по критериям: широта рынков сбыта; наличие продукции, поставляемой

на экспорт; репутация организации; стабильность связей и др.

Количественная оценка проводится по направлению:

-оценка степени выполнения плана по основным показателям;

-оценка и обеспечение темпов наращивания объемов финансово –

хозяйственной деятельности;

-оценка уровня эффективности использования материальных,

трудовых и финансовых ресурсов предприятия.

Деловая активность в финансовом аспекте проявляется в скорости

оборота средств.

16. Вывод

Финансовая отчетность представляет сведения о финансовом состоянии и результатах деятельности организации заопределенный период времени. Эти сведения дают возможность кредиторам, собственникам предприятия и другим

пользователям информации принимать соответствующие решения.

Для обеспечения информационных потребностей различных групп пользователей устанавливаются определенные

нормы и правила в отношении состава, качества и порядка представления финансовой отчетности.

Финансовая отчетность подразделяется на годовую и промежуточную. Состоит из бухгалтерского баланса, Отчета и

прибылях и убытках, Приложения к нему.

Финансовая отчетность должна отвечать требованиям достоверности и открытости информации, понятности лицам,

принимающим на ее основе решения; полезности и значимости; полноты, последовательности, осмотрительности и

нейтральности.

Инструкции и методические указания по составлению бухгалтерского отчета в РФ утверждаются Министерством

Финансов РФ.

В условиях рынка деятельность отдельного предприятия анализируется различными группами пользователей

финансовой информации. Цели и программа анализа определяются конкретным пользователем и зависят от

возможностей получения необходимых аналитических расчетов сведений. Хотя данные бухгалтерской отчетности не

являются единственным источником информации о хозяйствующем субъекте, изучение отчетов является важной

составной частью методики финансового анализа.

Сравнение показателей отчетов «по горизонтали» позволяет оценить характер их изменений за определенный период

времени, при этом сравниваться могут как абсолютные, так и относительные показатели.

При вертикальном анализе каждый показатель выражается в соответствующей доле по отношению к итоговому

показателю. Это позволяет не только сделать выводы о структуре имущества, капиталов, затрат и доходов отдельного

предприятия, но сравнивать его с другими предприятиями, абстрагируясь от размеров сравниваемых предприятий.

Использование в анализе относительных показателей (коэффициентов) позволяет применить единообразный подход

при характеристике финансового положения и ликвидности предприятия, его деловой активности и доходности

инвестиций, а также определить взаимозависимость этих показателей.