Финансы

Финансы Право

ПравоПохожие презентации:

")

Имущественное страхование

1.

Имущественноестрахование

2.

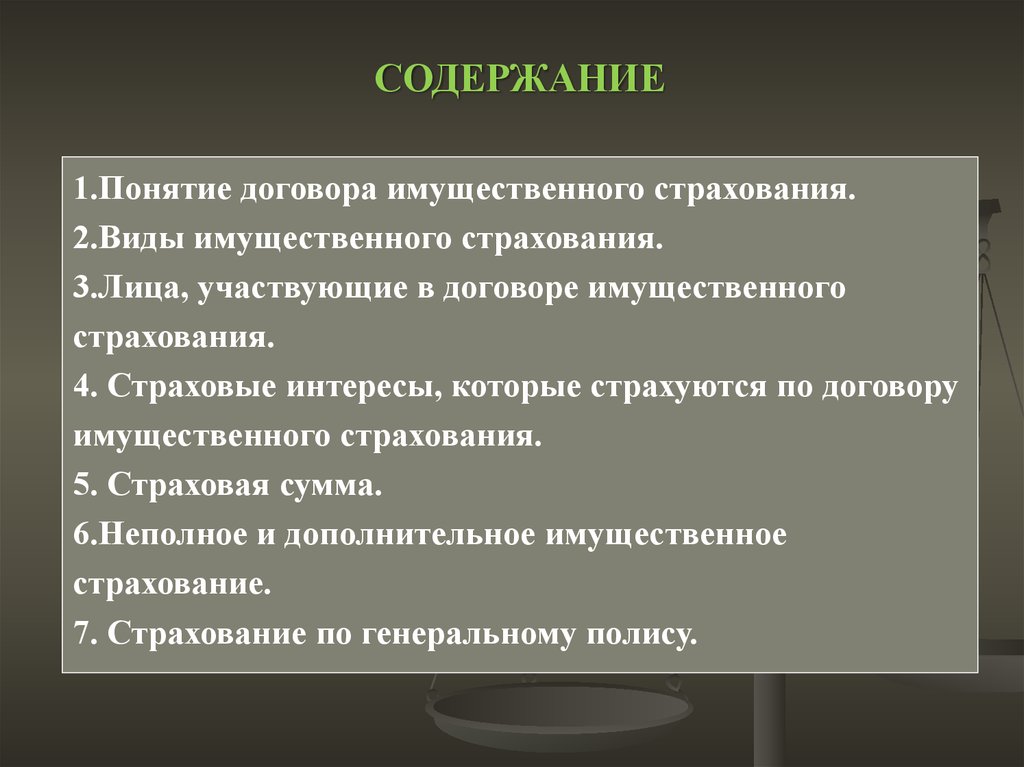

СОДЕРЖАНИЕ1.Понятие договора имущественного страхования.

2.Виды имущественного страхования.

3.Лица, участвующие в договоре имущественного

страхования.

4. Страховые интересы, которые страхуются по договору

имущественного страхования.

5. Страховая сумма.

6.Неполное и дополнительное имущественное

страхование.

7. Страхование по генеральному полису.

3.

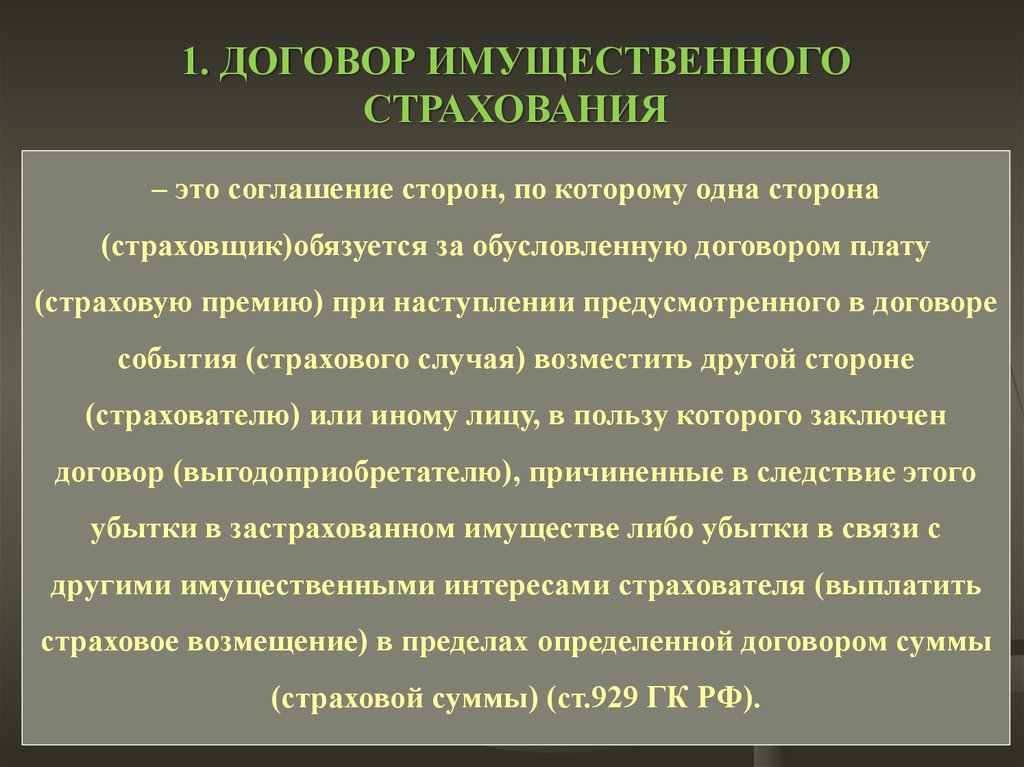

1. ДОГОВОР ИМУЩЕСТВЕННОГОСТРАХОВАНИЯ

– это соглашение сторон, по которому одна сторона

(страховщик)обязуется за обусловленную договором плату

(страховую премию) при наступлении предусмотренного в договоре

события (страхового случая) возместить другой стороне

(страхователю) или иному лицу, в пользу которого заключен

договор (выгодоприобретателю), причиненные в следствие этого

убытки в застрахованном имуществе либо убытки в связи с

другими имущественными интересами страхователя (выплатить

страховое возмещение) в пределах определенной договором суммы

(страховой суммы) (ст.929 ГК РФ).

4. 2. ВИДЫ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ

договор страхования имуществадоговор страхования ответственности за

причиненный вред

страхование ответственности по договору

договор страхования

предпринимательского риска

5. 3. ЛИЦА, УЧАСТВУЮЩИЕ В ДОГОВОРЕ ИММУЩЕСТВЕННОГО СТРАХОВАНИЯ.

Физические лица ( по страхованию имущества гражданможет быть застраховано жилое помещение, дом, дача,

отделка квартиры, домашнее имущество и т.п.).

Юридические лица (по договорам с юридическими

лицами (предприятиями и организациями всех форм

собственности) на страхование обычно принимается

следующее имущество: здания, сооружения,

оборудование, вычислительная техника, готовая

продукция, товары и другие виды имущества,

предусмотренные Правилами страхования).

6. 4. СТРАХОВЫЕ ИНТЕРЕСЫ, КОТОРЫЕ СТРАХУЮТСЯ ПО ДОГОВОРУИМУЩЕСТВЕННОГО СТРАХОВАНИЯ

риск утраты гибели, недостачи или поврежденияопределенного имущества;

риск гражданской ответственности (риск ответственности

по обязательствам, возникающим вследствие причинения

вреда жизни, здоровью или имуществу других лиц, а в

случаях, предусмотренных законом, так же

ответственности по договорам);

предпринимательский риск (риск убытков от

предпринимательской деятельности из-за нарушения

своих обязательств контрагентами предпринимателя или

изменения условий этой деятельности по не зависящим от

предпринимателя обстоятельствам, в том числе риск

неполучения ожидаемых доходов).

7. 5. СТРАХОВАЯ СУММА

Страховая сумма - денежная сумма, впределах которой страховщик обязан

провести выплату при наступлении

страхового случая.

Страховая сумма не должна превышать

превышать действительную стоимость имущества

(страховую стоимость) (п. 2 ст. 947 ГК РФ).

Стоимостью для имущества является его

действительная (рыночная) стоимость в месте

нахождения имущества в день заключения

договора страхования.

8. 6. НЕ ПОЛНОЕ И ДОПОЛНИТЕЛЬНОЕ ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ.

В случае, когда договор имущественного страхованиязаключается на сумму, меньшую действительной стоимости,

речь идет о неполном имущественном страховании (ст. 949 ГК

РФ), и в случае наступления страхового случая страховщик

возмещает страхователю часть убытков пропорционально

отношению стоимости страховой суммы к страховой

стоимости.

При неполном имущественном страховании, оставшаяся часть

страхового интереса может быть покрыта его носителями —

страхователем,

выгодоприобретателем

—

с

помощью

дополнительного страхования, в том числе у другого страховщика,

однако с безусловным соблюдением страхового правила о

непревышении общей страховой суммы по всем договорам

страхования данного объекта его страховой стоимости (п. 1 ст. 950

ГК РФ).

9. 7. СТРАХОВАНИЕ ПО ГЕНЕРАЛЬНОМУ ПОЛИСУ.

Согласно ст. 941 ГК РФ при систематическом страхованииразных партий однородного имущества (товаров, грузов и т.п.) на

сходных условиях в течение определенного срока соглашением

страхователя со страховщиком допускается осуществление

страхования на основе одного договора — генерального полиса.

Генеральные полисы должны содержать:

все существенные условия договора;

условия расчетов между сторонами и перечень сведений,

которые страхователь должен сообщать по каждой партии

имущества.

В случае несоответствия содержания страхового полиса

генеральному полису предпочтение отдается страховому полису.

10.

При страховании пострахователь обязан:

генеральному

полису

В отношении каждой партии имущества, подпадающей под

действие

генерального

полиса,

сообщать

страховщику

обусловленные таким полисом сведения в предусмотренный им

срок, а если он не предусмотрен, немедленно по их получении.

Согласно п. 3 ст. 941 ГК РФ по требованию страхователя

страховщик обязан выдавать страховые полисы по отдельным

партиям имущества, подпадающим под действие генерального

полиса.

Сообщение страховщику о ставших ему известными значительных

изменениях в обстоятельствах, которые могут существенно

повлиять на увеличение страхового риска (ст. 959 ГК РФ).

В этом случае страховщик вправе потребовать изменения условий договора

страхования или уплаты дополнительной страховой премии соразмерно

увеличению риска. Если же страхователь (выгодоприобретатель) возражает

против изменения условий договора страхования или доплаты страховой премии,

страховщик вправе потребовать расторжения договора в соответствии с

правилами, предусмотренными гл. 29 ГК РФ.

11.

Действие договора прекращается только вслучаях принудительного изъятия у

собственника имущества по основаниям,

предусмотренным п. 2 ст. 235 ГК РФ, и

отказа от права собственности (ст. 236

ГК РФ).

На лицо, к которому перешли права на

застрахованное имущество, возлагается

обязанность незамедлительно письменно

уведомить об этом страховщика.

12. Список рекомендуемой литературы

Белых В.С., Кривошеев И.В., Митричев И.А. Страховое право России. —М.: Норма, 2009.

Ивасенко А.Г., Никонова Я.И. Страхование. — М.: КноРус, 2009.

Косаренко Н.Н. Современное страховое право. — М.: Экономика, 2009.

Пименова Е.Н. Страховое право. — М.: Форум, 2009.

Страховое право: учеб. пособие / под ред. В.В. Шахова. — М.: ЮНИТИ,

2009.

Шевчук Д.А. Страховое право: практ. пособие. — М.: ГроссМедиа, 2009.

Ширипов Д.В. Страховое право. — М.: Дашков и К, 2009.

Шихов А.К., Шихов А.А. Страховое право. — М.: Юриспруденция, 2009.