Финансы

ФинансыПохожие презентации:

")

")

")

Методы финансового анализа и прогнозирования. Тема 4

1.

Тема 4. Методы финансового анализа и прогнозированияМетоды и показатели оценки финансового состояния.

Применение факторных моделей в финансовом анализе.

Методы и модели финансового прогнозирования.

Методы анализа финансовых временных рядов. Метод

анализа главных компонент.

Использование методов оптимизации и имитационного

моделирования в финансовом планировании и

прогнозировании.

2.

• Финансовый анализ включает в себя:-анализ имущественного положения

-анализ финансового состояния ликвидности (liguidity ratios)

финансовой устойчивости (solvency ratios)

платежеспособности (solvency ratios)

деловой активности (turnover ratios)

-анализ финансовых результатов

рентабельности (profitability ratios)

-показатели акционерного капитала и стоимости фирмы

(market value ratios)

3.

• Анализ имущественного положения организации включает в себяанализ состава и структуры бухгалтерского баланса в динамике

структуры и динамики основных средств

4.

• Отрицательные тенденции-уменьшение валюты баланса

-увеличение доли дебиторской задолженности

• Положительные тенденции

-стабильно устойчивое увеличение суммы валюты баланса

-превышение темпов роста оборотных активов над темпами роста

необоротных активов и собственного капитала

-совпадение темпов роста кредиторской и дебиторской

задолженностей

5.

• Анализ ликвидностиПредприятие считается ликвидным, если

его текущие активы превышают краткосрочные

обязательства

имеет чистый оборотный капитал

NWC=CA-CL>0

Для анализа используются абсолютные и

относительные показатели

6.

• Коэффициент общей ликвидности (current ratio –CR)

CR = CA/CL =текущие активы/текущие пассивы

• Коэффициент срочной ликвидности

(quick ratio –RQ)

RQ=(CA-INV)/CL=(текущие активы – товарные

запасы)/текущие пассивы

RQ=(CASH+MS)/CL=(денежные средства +

краткосрочные вложения)/текущие пассивы

7.

• Коэффициент абсолютной ликвидности(absolute liquidity ratio – AR)

AR = CASH/CL = денежные средства/текущие

пассивы

8.

• Коэффициент периода обеспеченности ликвидными активами (daysliquidity on hand ratio DLR)

DLR=(CA-INV)/(COGS/365)=(текущие активы -товарные

запасы)/среднедневные операционные расходы

• Коэффициент обеспеченности продаж оборотным капиталом

(working capital requirement to sales ratio – WCR/SAL)

WCR/SAL = средняя потребность в оборотном капитале/выручка

9.

Анализ финансовой устойчивости• Мультипликатор собственного капитала (equity

multiplier –EM)

EM = A/E = всего активы/собственный капитал

• Коэффициент соотношения заемных и собственных

средств (debt – to – equity ratio – D/E)

D/E = всего обязательств/собственный капитал

• Коэффициент отношения обязательств к

собственным активам (debt – to – assets ratio – D/A)

10.

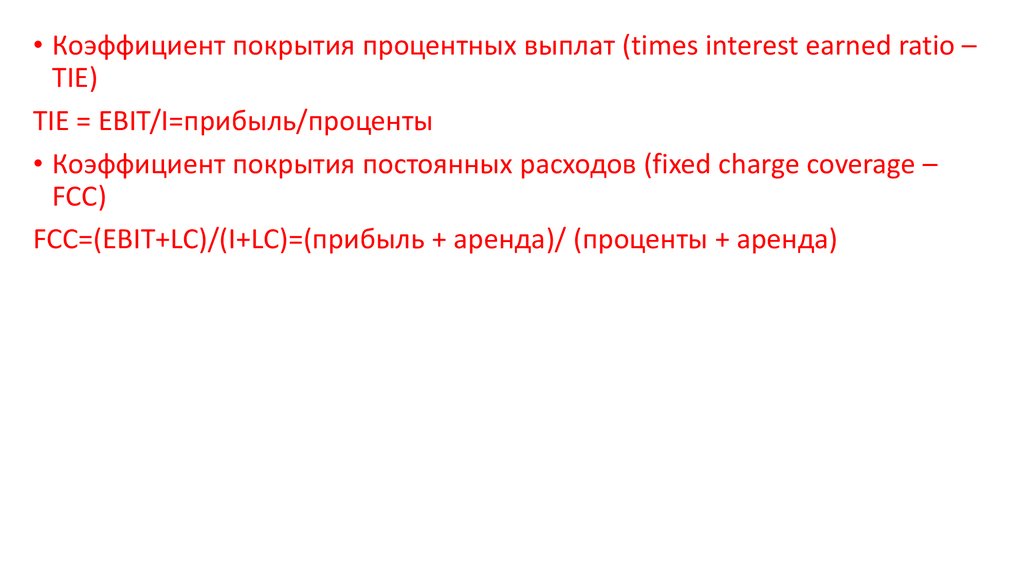

• Коэффициент покрытия процентных выплат (times interest earned ratio –TIE)

TIE = EBIT/I=прибыль/проценты

• Коэффициент покрытия постоянных расходов (fixed charge coverage –

FCC)

FCC=(EBIT+LC)/(I+LC)=(прибыль + аренда)/ (проценты + аренда)

11.

• Факторный анализ — многомерный метод, применяемый дляизучения взаимосвязей между значениями переменных.

Предполагается, что известные переменные зависят от меньшего

количества неизвестных переменных и случайной ошибки

12.

В обязательные условия факторного анализа входят:• Все признаки должны быть количественными.

• Число наблюдений должно быть не менее чем в два раза больше

числа переменных.

• Выборка должна быть однородна.

• Исходные переменные должны быть распределены

симметрично.

• Факторный анализ осуществляется по коррелирующим

переменным

13.

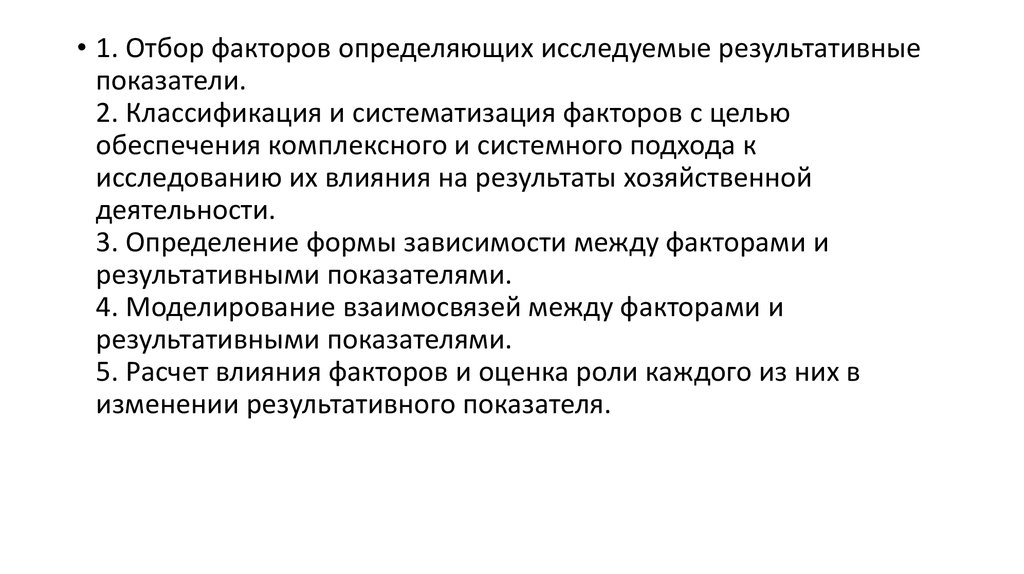

• 1. Отбор факторов определяющих исследуемые результативныепоказатели.

2. Классификация и систематизация факторов с целью

обеспечения комплексного и системного подхода к

исследованию их влияния на результаты хозяйственной

деятельности.

3. Определение формы зависимости между факторами и

результативными показателями.

4. Моделирование взаимосвязей между факторами и

результативными показателями.

5. Расчет влияния факторов и оценка роли каждого из них в

изменении результативного показателя.

14.

1. ДЕТЕРМИНИРОВАННЫЙ анализ – методикаисследования влияния факторов, связь которых с

результативными показателями носит функциональный

характер, т.е. результативный показатель представлен в

виде произведения, частного, алгебраической суммы

факторов.

2. СТОХАСТИЧЕСКИЙ анализ – методика исследования

факторов, связь которых с результативными показателями

является вероятностной (корреляционной).

15.

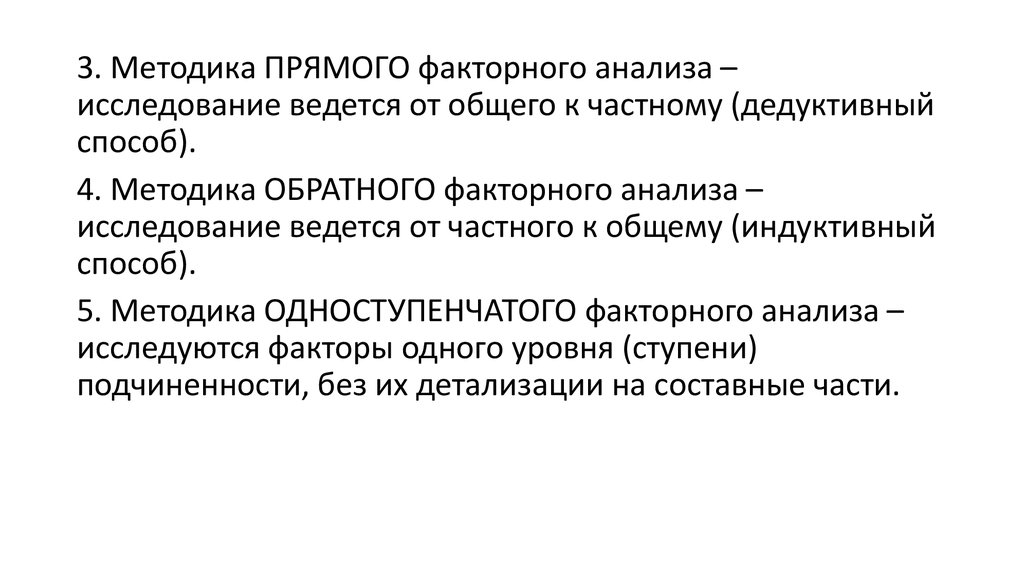

3. Методика ПРЯМОГО факторного анализа –исследование ведется от общего к частному (дедуктивный

способ).

4. Методика ОБРАТНОГО факторного анализа –

исследование ведется от частного к общему (индуктивный

способ).

5. Методика ОДНОСТУПЕНЧАТОГО факторного анализа –

исследуются факторы одного уровня (ступени)

подчиненности, без их детализации на составные части.

16.

6. Методика МНОГОСТУПЕНЧАТОГО факторного анализа –исследование проводится с детализацией факторов, таким

образом изучается влияние факторов различных уровней

соподчиненности.

7. Методика СТАТИСТИЧЕСКОГО факторного анализа –

применяется при анализе на соответствующую дату.

8. Методика ДИНАМИЧЕСКОГО ФАКТОРНЫЙ АНАЛИЗ –

методика исследования причинно-следственных связей в

динамике.

17.

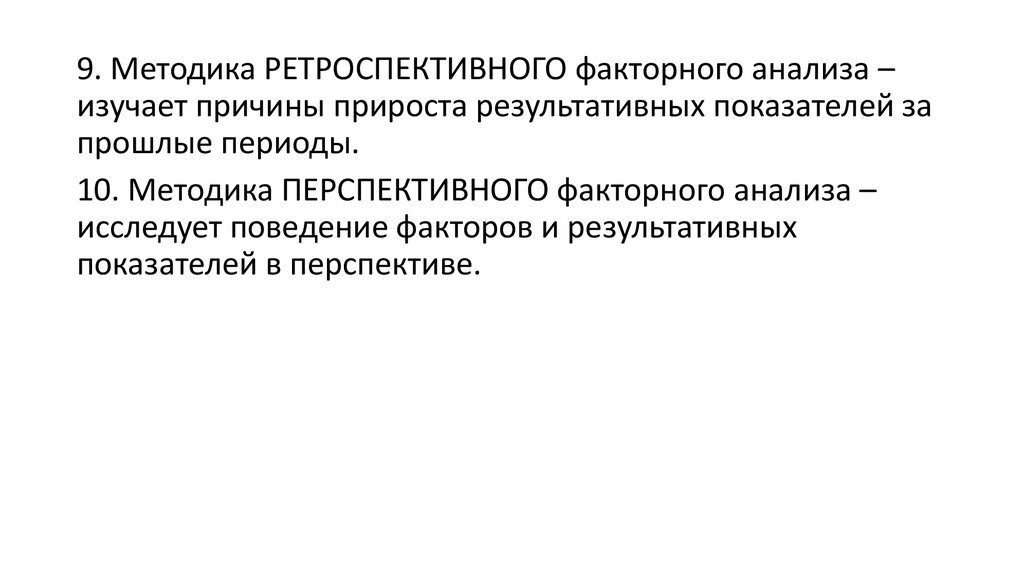

9. Методика РЕТРОСПЕКТИВНОГО факторного анализа –изучает причины прироста результативных показателей за

прошлые периоды.

10. Методика ПЕРСПЕКТИВНОГО факторного анализа –

исследует поведение факторов и результативных

показателей в перспективе.

18.

В детерминированном факторном анализе (ДФА) для этогоиспользуются следующие способы:

• цепной подстановки

• индексный

• абсолютных разниц

• относительных разниц

• пропорционального деления

• интегральный

• логарифмирования

19.

Методы факторного анализа:• метод главных компонент

• корреляционный анализ

• метод максимального правдоподобия

20.

Отличие прогнозирования от планирования:• Детализация, обоснование каждого показателя плана и его увязка

друг с другом (обоснованность задания плана с точки зрения

обеспеченности материальными, финансовыми, трудовыми

ресурсами, производственными мощностями и т.д.).

• Жесткая привязка показателей во времени и в пространстве.

• Обязательность выполнения плана.

• Планирование как средство для государственного регулирования

социально- экономического развития общества.

• Единство составления проверки организации выполнения плана.

21.

В отличие от планирования финансовое прогнозирование неосуществляет на практике разработанные прогнозы

(от греч. prognosis - предвидение).

Прогнозирование проводится в несколько этапов с

использованием различных методов

22.

Этапы прогнозирования• определение целей и временного горизонта

• предположение о развитии внешней среды

• выбор метода прогнозирования

• прогноз для различных сценариев

• оценка полученных результатов

23.

• Математическое моделирование позволяет учесть множествовзаимосвязанных факторов, влияющих на показатели

финансового прогноза, выбрать из нескольких вариантов проекта

прогноза наиболее соответствующий принятой концепции

производственного, социально-экономического развития и целям

финансовой политики.

• Эконометрическое прогнозирование основано на принципах

экономической теории и статистики

• Метод экспертных оценок предполагает обобщение и

математическую обработку оценок специалистов-экспертов по

определенному вопросу. Эффективность этого метода зависит от

профессионализма и компетентности экспертов.

24.

• Трендовый метод, предполагающий зависимость некоторыхгрупп доходов и расходов лишь от фактора времени, исходит из

постоянных темпов изменений (тренд постоянных темпов роста)

или постоянных абсолютных изменений (линейный временной

тренд).

• Разработка сценариев

• Аналитический метод

• Процентный метод

• Стохастические методы предполагают вероятностный характер

как прогноза, так и связи между используемыми данными и

прогнозными финансовыми показателями.

25.

количественные и качественные модели прогнозирования• Количественные модели прогнозирования записываются в

математической форме. Модели этого типа предоставляют

возможность для систематического изменения и улучшения

методов прогнозирования. В количественной модели можно

изменять коэффициенты или добавлять условия, пока модель не

будет давать надежные результаты

26.

две категории количественных моделей – модели временных рядов ипричинно-следственные модели

Модели, построенные на основе

характеризующих один объект за ряд последовательных моментов

времени показателях, называются моделями временных рядов.

Каждый уровень временного ряда формируется под воздействием

большого числа факторов, которые условно можно подразделить на

три группы:

1. факторы, формирующие тенденцию ряда;

2. факторы, формирующие циклические колебания ряда;

3. случайные факторы.

- аддитивные модели

- мультипликативные модели

- аналитическим выравниванием временного ряда

- моделирование сезонных колебаний

27.

В причинно-следственных моделях прогнозирование изменениязначения

какой-то величины осуществляется на основе известных значений

другой величины или набора величин.

Математически это выражается следующим образом.

Пусть у – действительное значение некоторой интересующей нас

переменной, а ŷ – предсказанное или спрогнозированное ее значение.

Тогда ŷ = f (x1,x2,…,xn),

где f – функция прогнозирования,

x1, x2,...,xn – набор переменных.

В этом представлении переменные х называются независимыми

переменными, а ŷ – зависимой (или переменной отклика).

Таким образом, зная значения независимых переменных, можно

предсказать значение зависимой.

В причинно-следственных моделях прогнозирования часто

используется подход, называемый подбором кривой по точкам.

28.

Метод оптимизации плановых решений предполагает составлениенескольких вариантов (сценариев) плановых расчетов с целью

выбора оптимального. При этом могут применяться различные

критерии выбора, в качестве которых могут выступать:

• минимальная величина средневзвешенной стоимости капитала;

• максимальная величина чистой приведенной стоимости;

• максимальный уровень рентабельности собственного капитала,

актива.

29.

• Сущность экономико-математическогомоделирования в планировании финансовых

показателей заключается в том, что оно позволяет

найти количественное выражение взаимосвязей

между финансовыми показателями и факторами,

их определяющими.

30.

• Экономико-математическая модель представляет собойточное математическое описание экономического

процесса, т.е. описание факторов, характеризующих

структуру и закономерности изменения данного

экономического явления с помощью математических

символов и приёмов (уравнений, неравенств, таблиц,

графиков и т.д.)

31.

Можно выделить 5 этапов построения экономико-математическоймодели:

• 1) Изучение динамики финансового показателя за определенный

отрезок времени и выявление факторов, влияющих на

направление этой динамики и степени зависимости.

• 2) Расчет модели функциональной зависимости финансового

показателя от определяющих факторов.

• 3) Разработка различных вариантов плана финансового

показателя.

• 4) Анализ и экспертная оценка перспектив различных

финансовых показателей.

• 5) Выработка планового решения, выбор оптимального варианта.