")

Финансы

ФинансыПохожие презентации:

Простые проценты. Наращение и дисконтирование. Лекция 1

1. Лекция 1

ПРОСТЫЕ ПРОЦЕНТЫ.Наращение и

дисконтирование

2. Обозначения

Лекция 1. ПРОСТЫЕ ПРОЦ

ЕНТЫ

I — проценты за весь срок ссуды;

Р — первоначальная сумма долга;

S — наращенная сумма, т. е. сумма в

конце срока;

i — ставка наращения процентов;

n — срок ссуды.

2

3. Вывод формулы наращения по простым процентным ставкам

I =1Pi 4

+4

Pi2+ 4

... +

Pi = Pin

43

S

nраз

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

S = P + I = P + Pin =

= P ( 1 + in )

Pi

I

Pi

P

3

4. Практика расчета процентов для краткосрочных ссуд

Выразим срок ссуды n в виде дробиЛекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

t

n=

K

,

где t — число дней ссуды,

К — число дней в году, или временная база

начисления процентов.

4

5. Виды временной базы

Лекция 1. ПРОСТЫЕ ПРОЦ

ЕНТЫ

Германская система: К = 360 дней

(12 месяцев по 30 дней в каждом месяце);

Французская система: К = 360 дней

(12 месяцев с номинальным количеством

дней в каждом месяце);

Английская система: К = 365 (366) дней

(12 месяцев с номинальным количеством

дней в каждом месяце).

Если К = 360, то получают обыкновенные

или коммерческие проценты.

Если К = 365 (366) рассчитывают точные

5

проценты.

6. Переменные ставки

i3Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

i2

P

i1

n1

n2

nt

6

7. Переменные ставки

В случае если процентные ставки простые, тонаращенная на конец срока сумма определяется

следующим образом:

S = P ( 1 + n1i1 + n2i2 + L + nmim ) =

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

æ

ö

= P ç1 + å nt it ÷

t

è

ø

где it - ставка простых процентов в периоде t,

nt - продолжительность периода с постоянной

ставкой

n = å nt

t

7

8. Начисление процентов при изменении сумм депозита во времени

}I3

}

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

I2

P

}

I

i

1

n1

n2

n3

8

9. Начисление процентов при изменении сумм депозита во времени

Лекция 1. ПРОСТЫЕ ПРОЦ

ЕНТЫ

Пусть Rj - остаток средств на счете в момент j

после очередного поступления или списания

средств,

nj - срок хранения денег (в годах) до нового

изменения остатка средств на счете.

Тогда суммарные проценты за весь срок

финансовой операции будут равны

I = å I j = å R j n ji

j

j

9

10. Начисление процентов при изменении сумм депозита во времени

период nt, через который происходитизменение остатка на счете, не совпадает с

периодом

начисления

процентов,

следует

произвести пересчет процентной ставки, т.е.

Если

Rt

å

I = åR n i =

j j

j

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

j

j

100

K

:

i

K означает число дней в году, а tj — срок в днях

между последовательными изменениями остатков

на счете.

10

11. Реинвестирование по простым ставкам

Наращеннаясумма для

реинвестировании составит

всего

срока

при

S = P(1 + n1i1 )(1 + n2i2 ) (1 + nt it )

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

it — размер ставок, по которым производится

реинвестирование.

Если промежуточные сроки начисления и ставки

не изменяются во времени, то имеем

S = P(1 + ni )

m

т — количество повторений реинвестирования.

11

12. Актуарный метод

Лекция 1. ПРОСТЫЕ ПРОЦ

ЕНТЫ

Актуарный метод

12

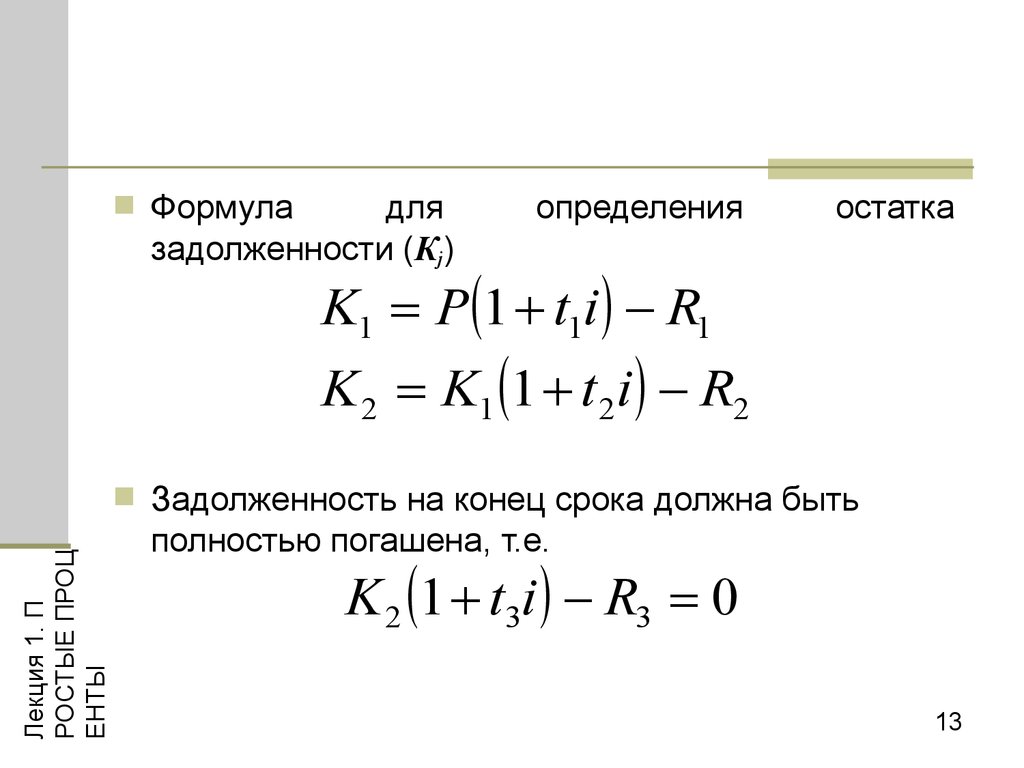

13.

Формуладля

задолженности (Кj)

определения

остатка

K1 = P(1 + t1i ) R1

K 2 = K1 (1 + t 2i ) R2

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

Задолженность на конец срока должна быть

полностью погашена, т.е.

K 2 (1 + t3i ) R3 = 0

13

14. Правило торговца

Лекция 1. ПРОСТЫЕ ПРОЦ

ЕНТЫ

Правило торговца

14

15. Правило торговца

Лекция 1. ПРОСТЫЕ ПРОЦ

ЕНТЫ

Q = S K = P (1 + ni ) å R j (1 + t j i j )

где

Q — остаток долга на конец срока или года,

S — наращенная сумма долга,

K — наращенная сумма платежей,

Rj — сумма частичного платежа,

n — общий срок ссуды,

tj — интервал времени от момента платежа до

конца срока ссуды или года.

15

16. Наращение процентов в потребительском кредите

Наращенная сумма долгаS = P(1 + ni )

Величина

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

составляет

разового

погасительного

платежа

S

R=

n m

n – срок кредита в годах

m – число платежей в году

16

17. Математическое дисконтирование

1P=S

1 + ni

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

современная величина дисконтирующий

суммы S, которая будет множитель показывает,

выплачена спустя n лет

какую долю составляет

первоначальная величина

долга в окончательной его

сумме.

17

18. Банковский учет (учет векселей)

Лекция 1. ПРОСТЫЕ ПРОЦ

ЕНТЫ

Банковский учет (учет векселей)

Размер дисконта, или суммы учета равен Snd; если

d — годовая учетная ставка, то n измеряется в

годах.

Р = S – Snd = S(1 - nd),

где п — срок от момента учета до даты погашения

векселя.

Дисконтный множитель равен (1 - nd).

При этом используется французская система

подсчета срока начисления процентов.

18

19. Наращение по учетной ставке

Простая учетная ставка иногда применяется приЛекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

расчете наращенной суммы: в этом возникает

необходимость при определении суммы, которую

надо проставить в векселе, если задана текущая

сумма долга.

Наращенная сумма в этом случае

1

S=P

1 nd

19

20. Срок ссуды

Из формул наращениявыразим п срок в годах.

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

S P

n=

=

Pi

и

S

дисконтирования

1

P ,

i

P

1

S P

S.

n=

=

Sd

d

20

21. Величина процентной ставки

Изформул наращения и дисконтирования

выразим i или d, и получим выражения для

сроков, измеренных в годах и днях:

Лекция 1. П

РОСТЫЕ ПРОЦ

ЕНТЫ

S P S P

i=

=

K,

Pn

Pt

S P S P

d=

=

K.

Sn

St

n = t / K, где K – временная база

21