ерікті; Ә) міндетті; — Сақтандыру объектісі бойынша: А) жеке; Ә) мүліктік.")

Финансы

ФинансыПохожие презентации:

Сақтандыру компаниялары

1. Сақтандыру компаниялары

Дайындаған: Фк-21 студенттері:Бейсеке А.А. ; Касакатаева Д.Е.

Тексерген: Абаев А.А.

2. 1. Сақтандыру компанияларының мәні және мазмұны 2. Сақтандырудың түрлері 3. Компанияларға арналған медициналық сақтандыру 4.

ҚР-ның сақтандыру ұйымдарыныңқызметін талдау

5. Нұрбанк туралы қысқаша мәлімет

3. Сақтандыру компаниясы– азаматтарға, кәсіпорындарға олардың қызметі мен өмірінде сақтандыру жағдайлары басталғанда зиянның орнын

толтыру жәнекөмек көрсету жөніндегі операцияларды

жүзеге асыратын заңды тұлға.

4.

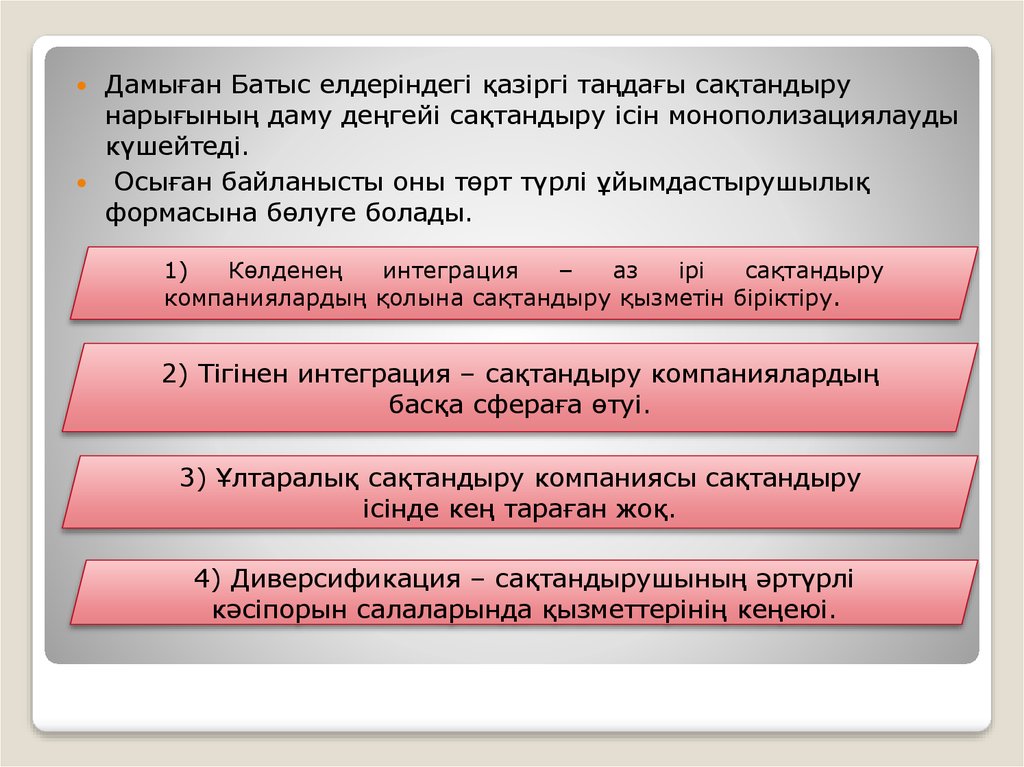

Дамыған Батыс елдерiндегi қазiргi таңдағы сақтандырунарығының даму деңгейi сақтандыру iсiн монополизациялауды

күшейтедi.

Осыған байланысты оны төрт түрлi ұйымдастырушылық

формасына бөлуге болады.

1)

Көлденең

интеграция

–

аз

iрi

сақтандыру

компаниялардың қолына сақтандыру қызметiн бiрiктiру.

2) Тiгiнен интеграция – сақтандыру компаниялардың

басқа сфераға өтуi.

3) Ұлтаралық сақтандыру компаниясы сақтандыру

iсiнде кең тараған жоқ.

4) Диверсификация – сақтандырушының әртүрлi

кәсiпорын салаларында қызметтерiнiң кеңеюi.

5. Батыстың индустриалды дамыған елдерiне сақтандыру нарығында диверсификацияның келесi негiзгi типтерi бар.

Сақтандыру компаниясы концерннің бірбөлігі болады.

Сақтандыру компаниялары кәсіпорын

иесіне айналады.

Сақтандыру компаниялары қаржы-несие

саласында еншілес компаниялар

құрайды.

6. Акционерлiк сақтандыру қоғамы – өз қаржысы бар, мақсаттары анықталған заңды тұлға. Акционерлiк сақтандыру қорының жоғарғы

органы акционерлердiңжалпы жиналысы. Жиналыс жылына бiр рет өтедi, ал

ағымдағы iстерiмен директорлар кеңесi айналысады.

Акционерлiк қоғамның оперативтi-қаржылық қызметiн

тексерумен сайланған тексеру комиссиясы айналысады.

Тексеру комиссиясы жұмысының нәтижесi акционерлер

жиналысында оқылады.

7. Сақтандыру компаниясының орындаушы органы дирекция болып есептеледi, ол басқару қызметiмен айналысады. Дирекция компетенциясы

жалпы жиналыстаанықталып, жарғыда бекiтiледi.

8.

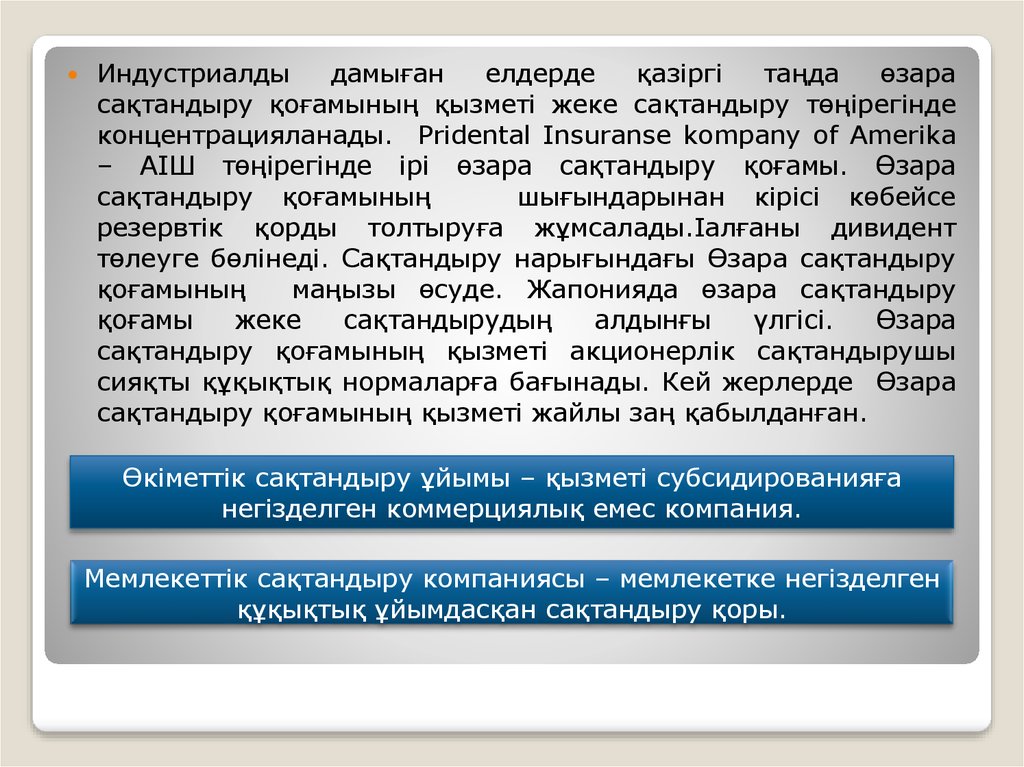

Индустриалдыдамыған

елдерде

қазiргi

таңда

өзара

сақтандыру қоғамының қызметi жеке сақтандыру төңiрегiнде

концентрацияланады. Pridental Insuranse kompany of Amerika

– АІШ төңiрегiнде iрi өзара сақтандыру қоғамы. Өзара

сақтандыру қоғамының

шығындарынан кiрiсi көбейсе

резервтiк қорды толтыруға жұмсалады.Іалғаны дивидент

төлеуге бөлiнедi. Сақтандыру нарығындағы Өзара сақтандыру

қоғамының

маңызы өсуде. Жапонияда өзара сақтандыру

қоғамы

жеке

сақтандырудың

алдынғы

үлгiсi.

Өзара

сақтандыру қоғамының қызметi акционерлiк сақтандырушы

сияқты құқықтық нормаларға бағынады. Кей жерлерде Өзара

сақтандыру қоғамының қызметi жайлы заң қабылданған.

Өкiметтiк сақтандыру ұйымы – қызметi субсидированияға

негiзделген коммерциялық емес компания.

Мемлекеттiк сақтандыру компаниясы – мемлекетке негiзделген

құқықтық ұйымдасқан сақтандыру қоры.

9.

1. Сақтандыру компанияларының мәніжәне мазмұны

2. Сақтандырудың түрлері

3. Компанияларға арналған

медициналық сақтандыру

4. ҚР-ның сақтандыру ұйымдарының

қызметін талдау

5. Нұрбанк туралы қысқаша мәлімет

10. — Міндетті дәрежелері бойынша: А) ерікті; Ә) міндетті; — Сақтандыру объектісі бойынша: А) жеке; Ә) мүліктік.

Белгілі бір сақтандыру жағдайлары болған кездердеақшалай қордың есебінен сақтандырудың орнын толтырып,

сонымен жәрдемімен (сақтандырылған) жеке және заңды

тұлғалардың мүліктік қатынасы бойынша сақтандыру

мүдделерін қорғау болып табылады. Бұл ақша қорлары

сақтандыру төлемдерінен және заңда тыйым салынбаған

өзге де көздерден түскен қаржы арқылы қалыптасады.

Сақтандырудың түрлері.

—

А)

Ә)

—

А)

Ә)

Міндетті дәрежелері бойынша:

ерікті;

міндетті;

Сақтандыру объектісі бойынша:

жеке;

мүліктік.

11. Міндетті сақтандыру – заң талабының күшімен жүзеге асырылатын сақтандыру. (Өз денсаулығын сақтандыру міндеті азаматқа жүктелмеу

керек).Ерікті түрдегі сақтандыру – екі жақтан да өз еркімен

жүзеге асырылатын сақтандыру.

12.

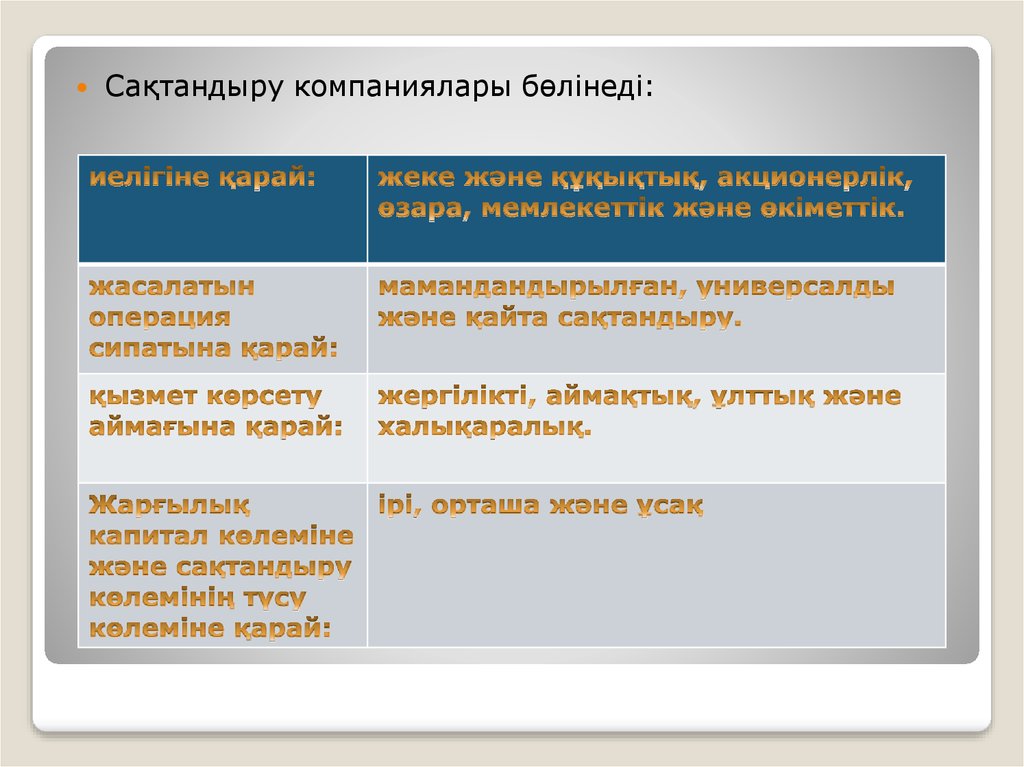

Сақтандыру компаниялары бөлiнедi:13.

1. Сақтандыру компанияларының мәніжәне мазмұны

2. Сақтандырудың түрлері

3. Компанияларға арналған

медициналық сақтандыру

4. ҚР-ның сақтандыру ұйымдарының

қызметін талдау

5. Нұрбанк туралы қысқаша мәлімет

14. Корпоративтік клиенттер өз қызметкерлерін ауыру жағдайына сақтандырудың бірнеше бағдарламаларының ішінен оңтайлы нұсқасын

таңдай алады.Олардың әрқайсысына амбулаторлық-емханалық көмек

көрсетуден бастап санаторий жағдайларында сауықтыру

шараларымен аяқтай отырып, медициналық қызметтердің белгілі

бір жиынтығы кіргізілген.

Сонымен қатар, «НСК» мамандары нақты ұйымның сақтандыру

бюджетіне сүйене отырып, сақтандыру жағдайлары мен оның

құнының ең оңтайлы үйлесімін таңдауға көмектеседі.

15. «НСК» АҚ компанияны бір жекеменшік клиникаға бекітпейді. Керісінше, біз медициналық орталықты таңдау құқын береміз, мұның

Қазақстанның әртүрлі қалаларында медициналық көмек алу үшін хабарласу кезінде

қолайлы екені сөзсіз. «НСК» АҚ бүкіл Қазақстан бойынша 400 клиникамен

тікелей шарт жасаған. Сонымен қатар, «НСК» АҚ өзінің бас серіктесі –

«Open

Clinic»

ЖШС

медициналық

клиникалар

желісімен

тығыз

ынтымақтастықта жұмыс істейді, ол сақтандырылған клиенттерге қызмет

көрсетуге бағытталған. Біз өз клиенттеріміздің тілектерін ескере отырып,

әрдайым

өз

қызметтеріміздің

спектрін

кеңейтуге

тырысамыз.

Біз өз қызметкерлерінің денсаулығы туралы қамқорлықты бізге сеніп

тапсырған әрбір клиентті бағалаймыз. Компанияның қызметкері қайда

болмасын, ол әрдайым дәрігерлерден кеңес және көмек ала алады.

16.

1. Сақтандыру компанияларының мәніжәне мазмұны

2. Сақтандырудың түрлері

3. Компанияларға арналған

медициналық сақтандыру

4. ҚР-ның сақтандыру ұйымдарының

қызметін талдау

5. Нұрбанк туралы қысқаша мәлімет

17.

Сақтандыру нарығының дамуына экономиканың барлықсалалары және онда болып жатқан процестер елеулі түрде

әсер етеді. Қазіргі кезеңде сарапшылар Қазақстандық

сақтандыру нарығын ТМД елдері бойынша қарқынды дамып

келе жатқандардың бірі ретінде бағалайды. Елімізде өткен

жылдың соңғы айларына дейінгі мәлімет бойынша 35 компания

іс жүйелепті. Осы сала нарығындағы қатынасышылар саны

тұтас алғанда тұрақтандырылды деп ой тиюге болады.

Қазақстан Республикасының қайта сақтандыру нарығының

қазіргі кездегі дамуын оның жағдайын сипаттайтын белігіл бір

көрсеткіштер көмегімен анықтауға болады.

2011 жылы меншікті капиталдың жиынтық мөлшері 2009

жылмен салыстырғанда 17800,0 млн. теңгеге, ал 2010 жылмен

салыстырғанда 14869,0 млн. теңгеге немесе 165 %-ға

көбейген.

18.

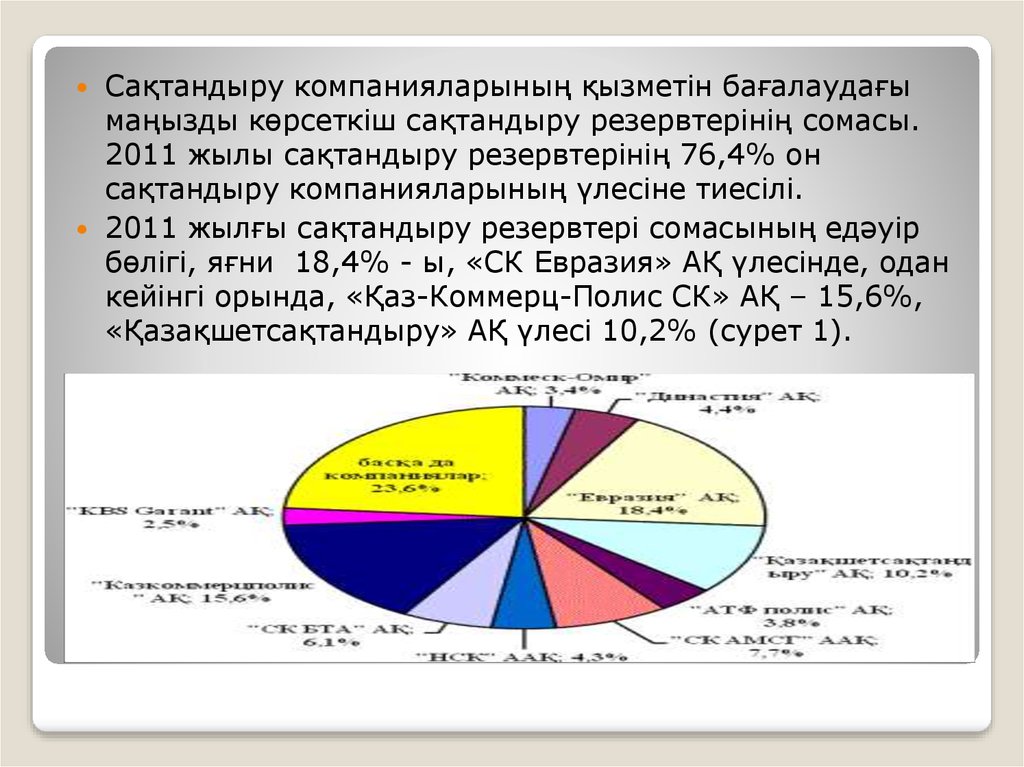

Сақтандыру компанияларының қызметін бағалаудағымаңызды көрсеткіш сақтандыру резервтерінің сомасы.

2011 жылы сақтандыру резервтерінің 76,4% он

сақтандыру компанияларының үлесіне тиесілі.

2011 жылғы сақтандыру резервтері сомасының едәуір

бөлігі, яғни 18,4% - ы, «СК Евразия» АҚ үлесінде, одан

кейінгі орында, «Қаз-Коммерц-Полис СК» АҚ – 15,6%,

«Қазақшетсақтандыру» АҚ үлесі 10,2% (сурет 1).

19.

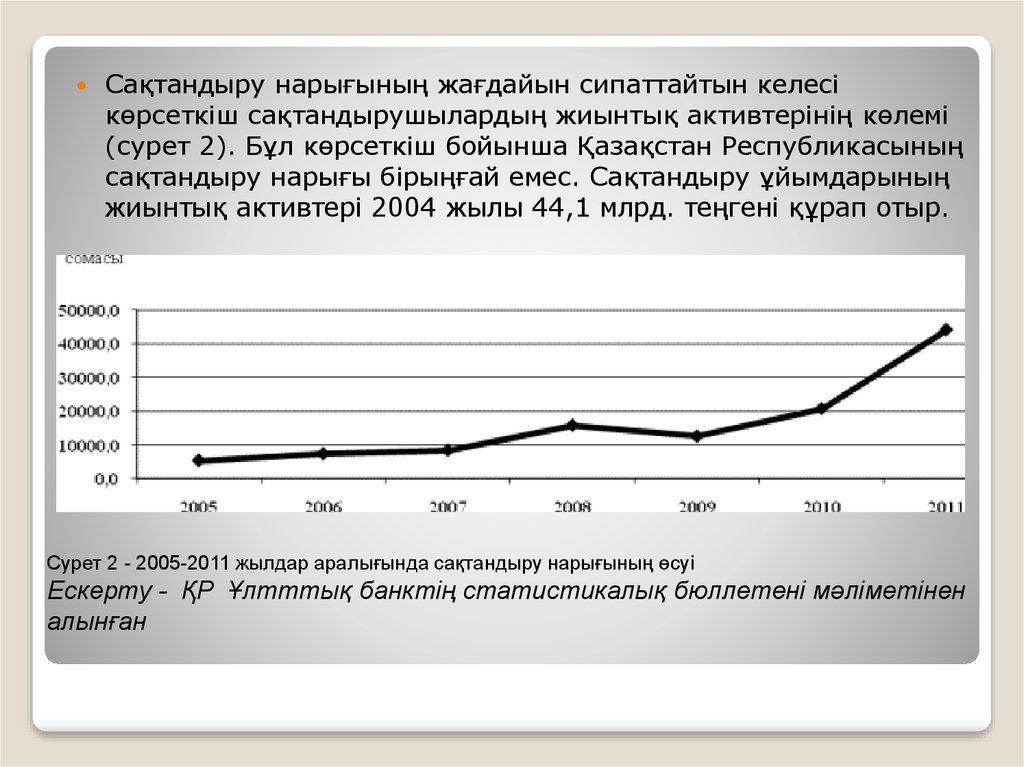

Сақтандыру нарығының жағдайын сипаттайтын келесікөрсеткіш сақтандырушылардың жиынтық активтерінің көлемі

(сурет 2). Бұл көрсеткіш бойынша Қазақстан Республикасының

сақтандыру нарығы бірыңғай емес. Сақтандыру ұйымдарының

жиынтық активтері 2004 жылы 44,1 млрд. теңгені құрап отыр.

Сурет 2 - 2005-2011 жылдар аралығында сақтандыру нарығының өсуі

Ескерту - ҚР Ұлтттық банктің статистикалық бюллетені мәліметінен

алынған

20. 2012 жылдың 1 қаңтарына сақтаңдыру ұйымдарының жиынтық активтерінің көлемі өткен жылмен салыстырғанда 113,0% -ға өсіп 44,1

Сурет 3 - Сақтандыру ұйымдары активтерінің бөлінуіЕскерту - ҚР Ұлтттық банктің статистикалық бюллетені мәліметінен

алынған

2012 жылдың 1 қаңтарына сақтаңдыру ұйымдарының

жиынтық активтерінің көлемі өткен жылмен

салыстырғанда 113,0% -ға өсіп 44,1 млрд. теңгеге жетті.

Қазақстанның сақтандыру нарығы жаңка компаниялардың

пайда болуымен осындай көрсеткіштерге қол жеткізді.

2011 жылы сақтандыру ұйымдары активтерінің бөлінуін

келесі 3 суреттен көруге болады.

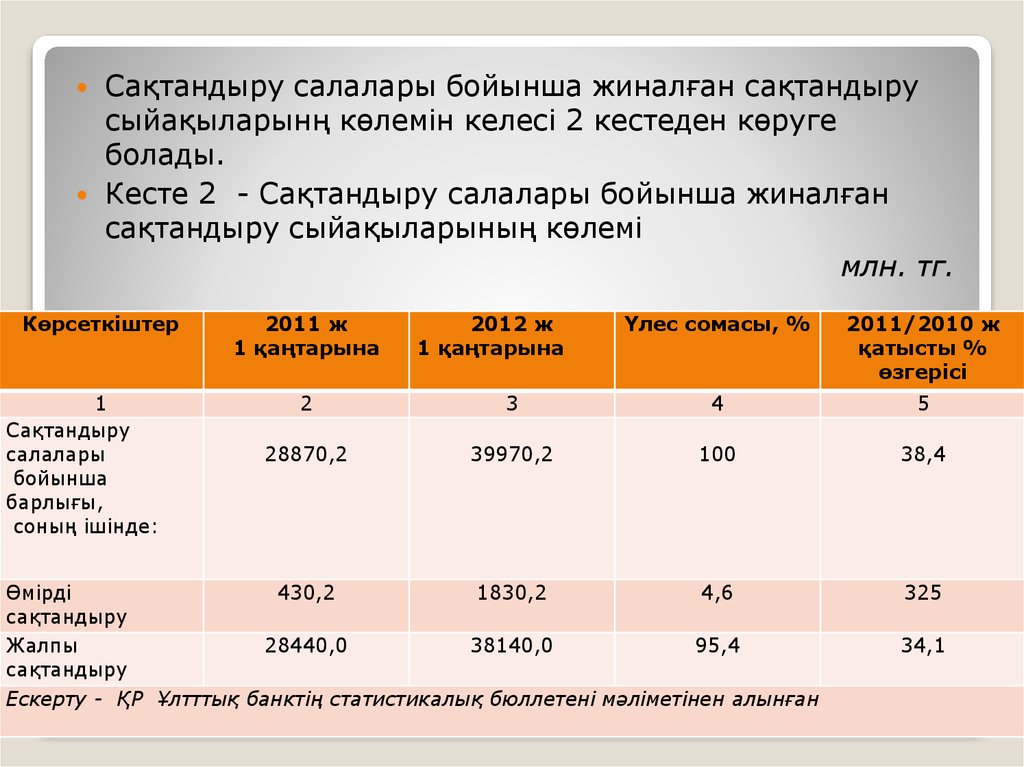

21.

Сақтандыру салалары бойынша жиналған сақтандырусыйақыларынң көлемін келесі 2 кестеден көруге

болады.

Кесте 2 - Сақтандыру салалары бойынша жиналған

сақтандыру сыйақыларының көлемі

млн. тг.

Көрсеткіштер

1

Сақтандыру

салалары

бойынша

барлығы,

соның ішінде:

2011 ж

1 қаңтарына

2012 ж

1 қаңтарына

Үлес сомасы, %

2011/2010 ж

қатысты %

өзгерісі

2

3

4

5

28870,2

39970,2

100

38,4

Өмірді

430,2

1830,2

4,6

сақтандыру

Жалпы

28440,0

38140,0

95,4

сақтандыру

Ескерту - ҚР Ұлтттық банктің статистикалық бюллетені мәліметінен алынған

325

34,1

22.

1. Сақтандыру компанияларының мәніжәне мазмұны

2. Сақтандырудың түрлері

3. Компанияларға арналған

медициналық сақтандыру

4. ҚР-ның сақтандыру ұйымдарының

қызметін талдау

5. Нұрбанк туралы қысқаша мәлімет

23.

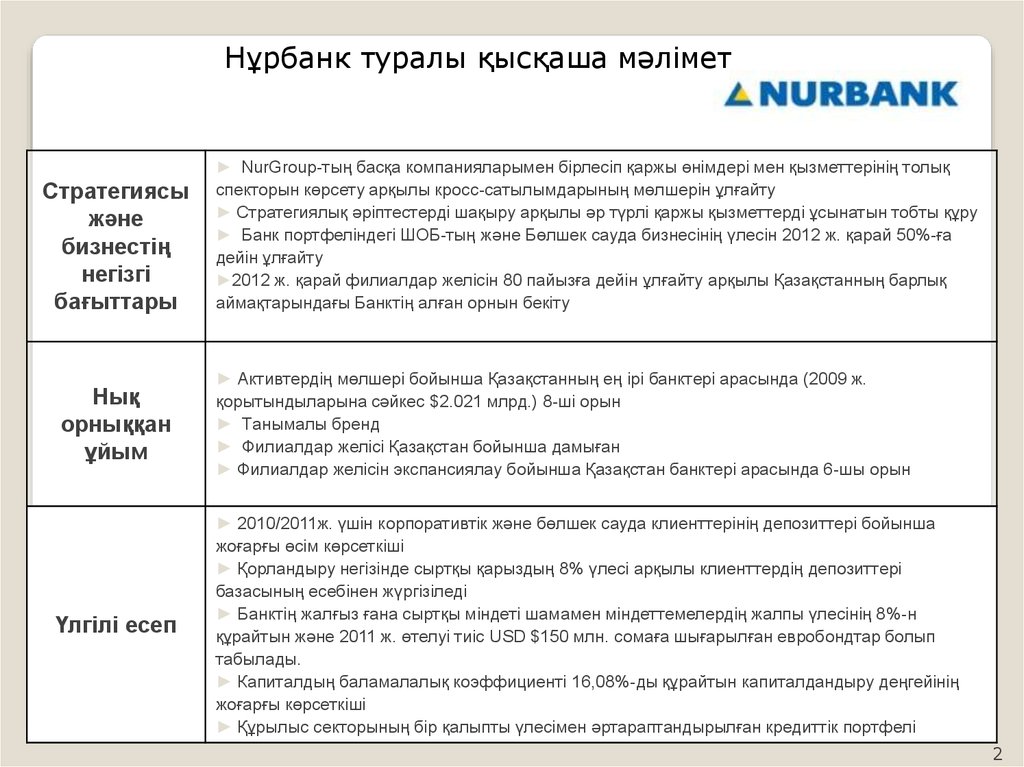

Нұрбанк туралы қысқаша мәлімет► NurGroup-тың басқа компанияларымен бірлесіп қаржы өнімдері мен қызметтерінің толық

Стратегиясы

және

бизнестің

негізгі

бағыттары

Нық

орныққан

ұйым

Үлгілі есеп

спекторын көрсету арқылы кросс-сатылымдарының мөлшерін ұлғайту

► Стратегиялық әріптестерді шақыру арқылы әр түрлі қаржы қызметтерді ұсынатын тобты құру

► Банк портфеліндегі ШОБ-тың және Бөлшек сауда бизнесінің үлесін 2012 ж. қарай 50%-ға

дейін ұлғайту

►2012 ж. қарай филиалдар желісін 80 пайызға дейін ұлғайту арқылы Қазақстанның барлық

аймақтарындағы Банктің алған орнын бекіту

► Активтердің мөлшері бойынша Қазақстанның ең ірі банктері арасында (2009 ж.

қорытындыларына сәйкес $2.021 млрд.) 8-ші орын

► Танымалы бренд

► Филиалдар желісі Қазақстан бойынша дамыған

► Филиалдар желісін экспансиялау бойынша Қазақстан банктері арасында 6-шы орын

► 2010/2011ж. үшін корпоративтік және бөлшек сауда клиенттерінің депозиттері бойынша

жоғарғы өсім көрсеткіші

► Қорландыру негізінде сыртқы қарыздың 8% үлесі арқылы клиенттердің депозиттері

базасының есебінен жүргізіледі

► Банктің жалғыз ғана сыртқы міндеті шамамен міндеттемелердің жалпы үлесінің 8%-н

құрайтын және 2011 ж. өтелуі тиіс USD $150 млн. сомаға шығарылған евробондтар болып

табылады.

► Капиталдың баламалалық коэффициенті 16,08%-ды құрайтын капиталдандыру деңгейінің

жоғарғы көрсеткіші

► Құрылыс секторының бір қалыпты үлесімен әртараптандырылған кредиттік портфелі

2

24.

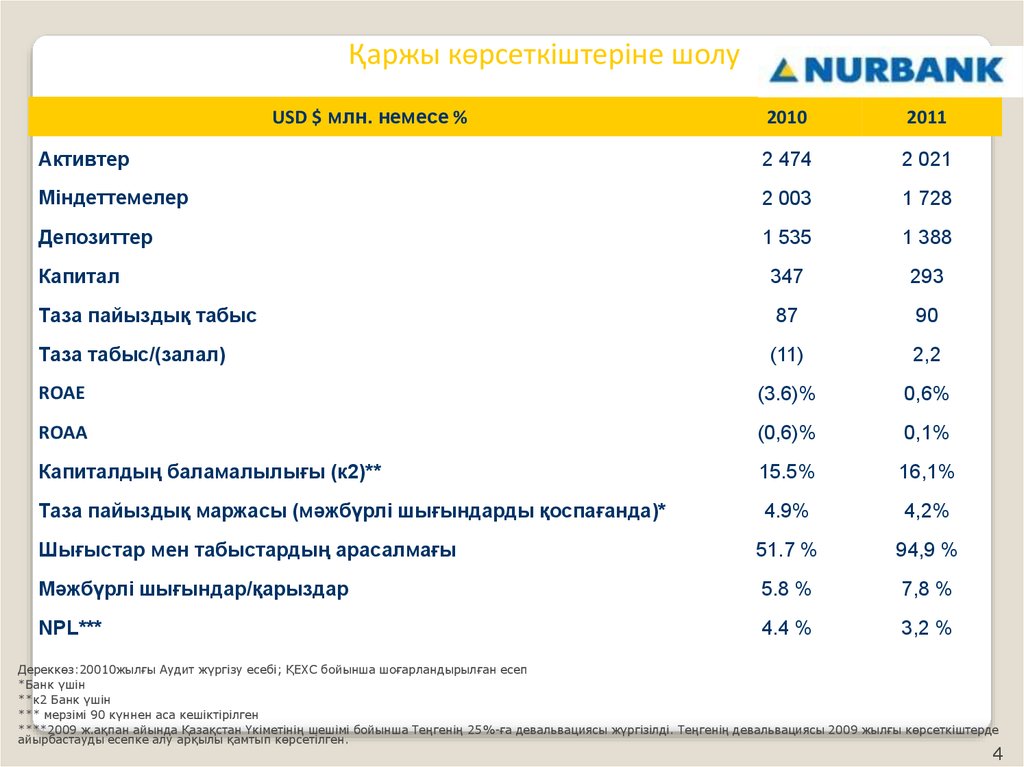

Қаржы көрсеткіштеріне шолуUSD $ млн. немесе %

2010

2011

Активтер

2 474

2 021

Міндеттемелер

2 003

1 728

Депозиттер

1 535

1 388

Капитал

347

293

Таза пайыздық табыс

87

90

Таза табыс/(залал)

(11)

2,2

ROAE

(3.6)%

0,6%

ROAA

(0,6)%

0,1%

Капиталдың баламалылығы (к2)**

15.5%

16,1%

Таза пайыздық маржасы (мәжбүрлі шығындарды қоспағанда)*

4.9%

4,2%

Шығыстар мен табыстардың арасалмағы

51.7 %

94,9 %

Мәжбүрлі шығындар/қарыздар

5.8 %

7,8 %

NPL***

4.4 %

3,2 %

Дереккөз:20010жылғы Аудит жүргізу есебі; ҚЕХС бойынша шоғарландырылған есеп

*Банк үшін

**к2 Банк үшін

*** мерзімі 90 күннен аса кешіктірілген

****2009 ж.ақпан айында Қазақстан Үкіметінің шешімі бойынша Теңгенің 25%-ға девальвациясы жүргізілді. Теңгенің девальвациясы 2009 жылғы көрсеткіштерде

айырбастауды есепке алу арқылы қамтып көрсетілген.

4

25.

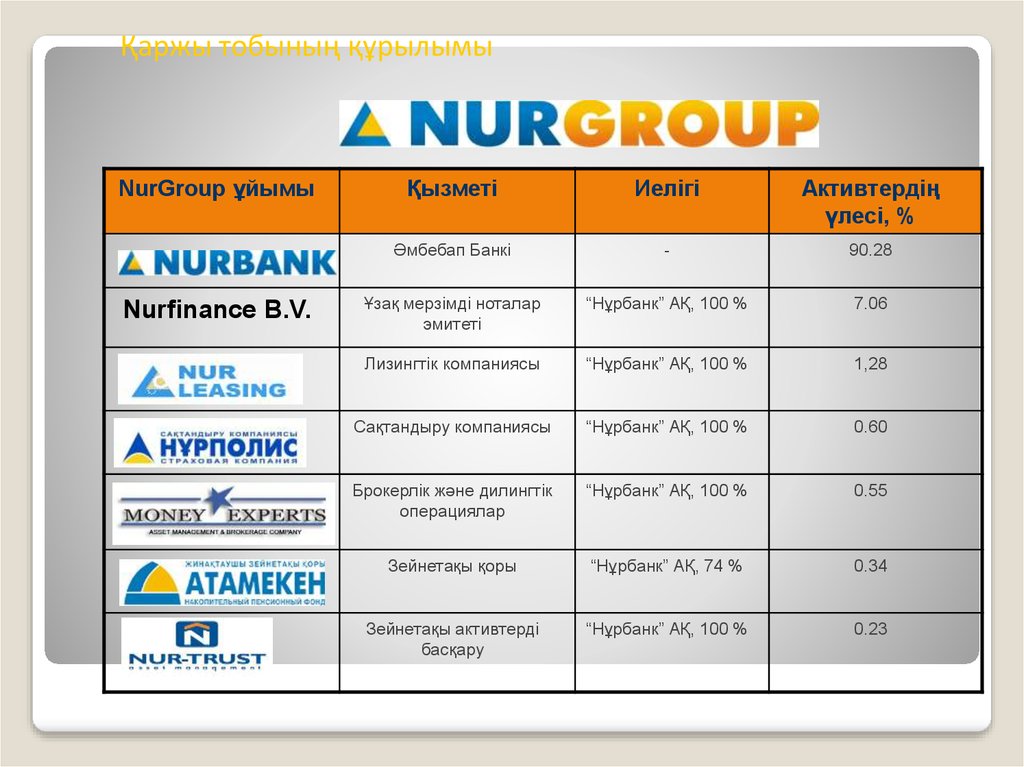

Қаржы тобының құрылымыNurGroup ұйымы

Nurfinance B.V.

Қызметі

Иелігі

Активтердің

үлесі, %

Әмбебап Банкі

-

90.28

Ұзақ мерзімді ноталар

эмитеті

“Нұрбанк” АҚ, 100 %

7.06

Лизингтік компаниясы

“Нұрбанк” АҚ, 100 %

1,28

Сақтандыру компаниясы

“Нұрбанк” АҚ, 100 %

0.60

Брокерлік және дилингтік

операциялар

“Нұрбанк” АҚ, 100 %

0.55

Зейнетақы қоры

“Нұрбанк” АҚ, 74 %

0.34

Зейнетақы активтерді

басқару

“Нұрбанк” АҚ, 100 %

0.23

26.

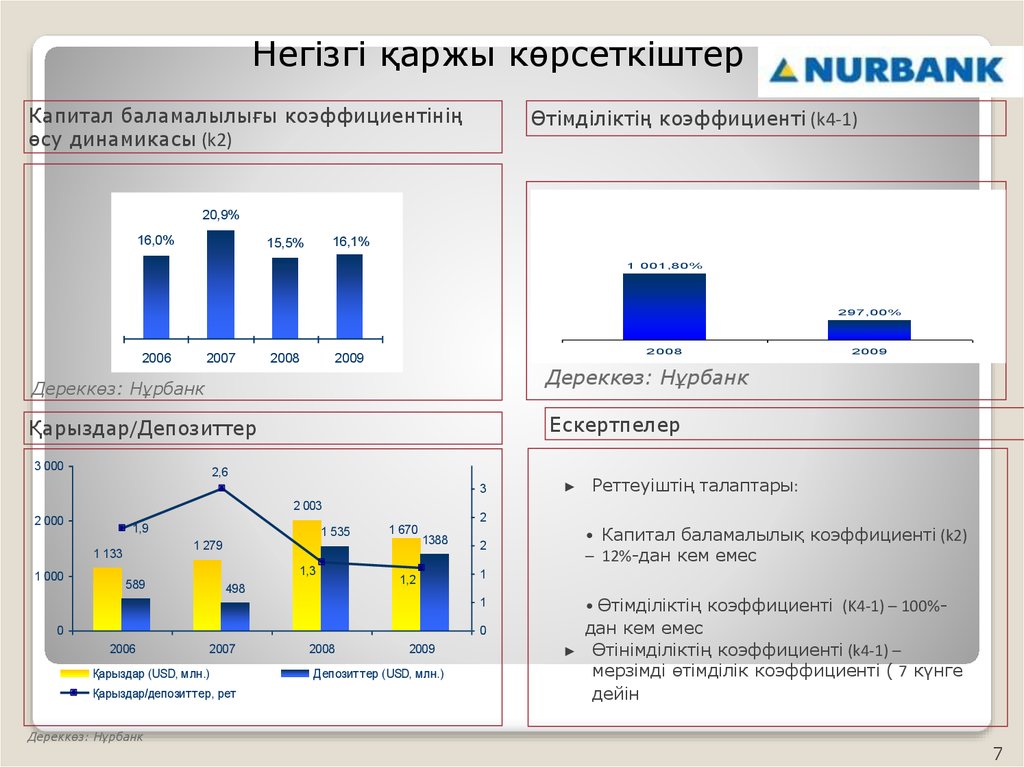

Негізгі қаржы көрсеткіштерКапитал баламалылығы коэффициентінің

өсу динамикасы (k2)

Өтімділіктің коэффициенті (k4-1)

20,9%

16,0%

16,1%

15,5%

1 001,80%

297,00%

2006

2007

2008

2008

2009

Дереккөз: Нұрбанк

Дереккөз: Нұрбанк

Ескертпелер

Қарыздар/Депозиттер

3 000

2,6

3

2 003

2 000

1,9

1 000

1 535

1,3

589

498

2

1 670

1 279

1 133

1388

1,2

0

1

0

2007

Қарыздар (USD, млн.)

Қарыздар/депозиттер, рет

Дереккөз: Нұрбанк

2008

2009

Депозиттер (USD, млн.)

Реттеуіштің талаптары:

• Капитал баламалылық коэффициенті (k2)

– 12%-дан кем емес

2

1

2006

2009

• Өтімділіктің коэффициенті (K4-1) – 100%дан кем емес

Өтінімділіктің коэффициенті (k4-1) –

мерзімді өтімділік коэффициенті ( 7 күнге

дейін

7

27. NPL, мазмұны

NPL экономика секторларына бөлуNPL – сегменттер бойынша бөлу

Ауыл шару.сал

Құрылыс

8,79%

6,71%

Тұтыну.қарыздар

5,94%

Азық-түл.өнеркәс.

2,04%

Басқа салалар

9,38%

3,03%

9,07%

Корпорат.

53%

Бөлш.

13%

ШОБ

34%

Ипотека

55,05%

Көлік

Көтерме сауда

Дереккөз: Нұрбанк

NPL динамикасы

Дереккөз: Нұрбанк

6,4%

Ескертпелер

4,0%

NLP мерзімі 90 күннен астам кешіктірілген

қарыздарға арнайы белгіленген (күмәнды+күдер

үзген қарыздар ретінде топтастырылған).

2006

4,0%

2007

2008

3,2%

2009

28. Клиенттері

Біз Банк өнімдерінің және қызмет көрсетудің толық спекторын ұсынужолымен аса ірі халықаралық және казақстан компаниялары

қатарымен жұмыс істейміз

10

29. Әріптестері

IslamicDevelopment

Bank

Біз бизнестің түрлі салаларында аса ірі халықаралық қаржы

институттары қатарымен жұмыс істейміз

11

30.

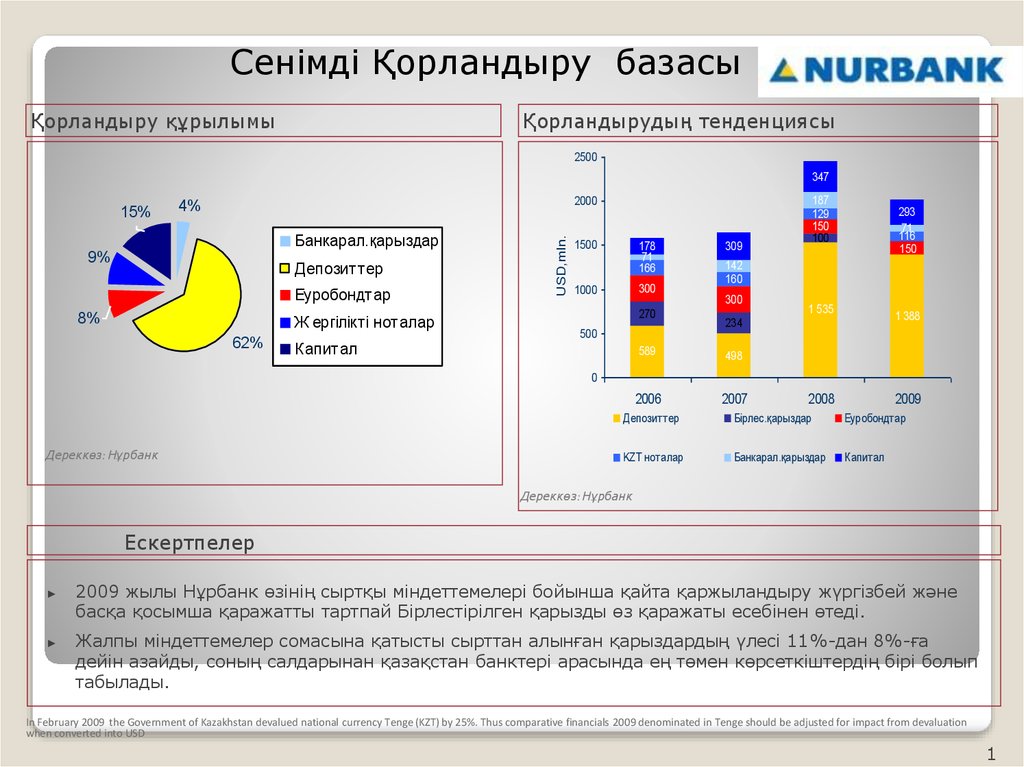

Сенімді Қорландыру базасыҚорландыру құрылымы

Қорландырудың тенденциясы

2500

347

187

129

150

100

2000

4%

Банкарал.қарыздар

9%

Депозиттер

Еуробондтар

8%

Ж ергілікті ноталар

62%

Капитал

USD,mln.

15%

1500

178

71

166

300

1000

270

500

309

293

71

116

150

142

160

300

1 535

1 388

234

589

498

2006

2007

0

Дереккөз: Нұрбанк

2008

2009

Депозиттер

Бірлес.қарыздар

Еуробондтар

KZT ноталар

Банкарал.қарыздар

Капитал

Дереккөз: Нұрбанк

Ескертпелер

2009 жылы Нұрбанк өзінің сыртқы міндеттемелері бойынша қайта қаржыландыру жүргізбей және

басқа қосымша қаражатты тартпай Бірлестірілген қарызды өз қаражаты есебінен өтеді.

Жалпы міндеттемелер сомасына қатысты сырттан алынған қарыздардың үлесі 11%-дан 8%-ға

дейін азайды, соның салдарынан қазақстан банктері арасында ең төмен көрсеткіштердің бірі болып

табылады.

In February 2009 the Government of Kazakhstan devalued national currency Tenge (KZT) by 25%. Thus comparative financials 2009 denominated in Tenge should be adjusted for impact from devaluation

when converted into USD

1

31.

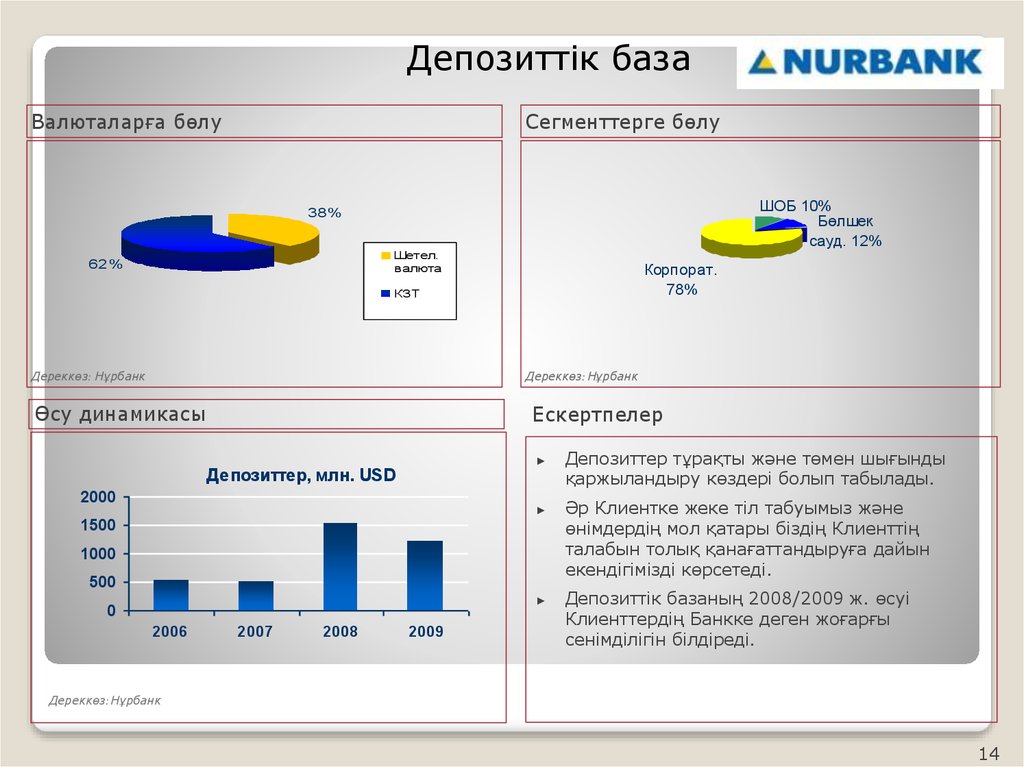

Депозиттік базаВалюталарға бөлу

Сегменттерге бөлу

ШОБ 10%

Бөлшек

сауд. 12%

38%

Шетел.

валюта

62%

Корпорат.

78%

КЗТ

Дереккөз: Нұрбанк

Дереккөз: Нұрбанк

Өсу динамикасы

Ескертпелер

Депозиттер, млн. USD

2000

1500

1000

500

0

2006

2007

2008

2009

Депозиттер тұрақты және төмен шығынды

қаржыландыру көздері болып табылады.

Әр Клиентке жеке тіл табуымыз және

өнімдердің мол қатары біздің Клиенттің

талабын толық қанағаттандыруға дайын

екендігімізді көрсетеді.

Депозиттік базаның 2008/2009 ж. өсуі

Клиенттердің Банкке деген жоғарғы

сенімділігін білдіреді.

Дереккөз: Нұрбанк

14