Финансы

Финансы Право

ПравоПохожие презентации:

")

Заявление об ограничении ответственности

1.

ПРЕЗЕНТАЦИЯ КОМПАНИИНаучно-производственная корпорация

«Объединенная Вагонная Компания»

Москва

23 апреля 2015 г.

2.

Заявление об ограничении ответственностиНастоящая Презентация для инвесторов содержит информацию о компании ПАО «НПК ОВК» и ее дочерних и подконтрольных компаниях (вместе именуемые в дальнейшем «Группа

компаний») (далее — «Презентация») и подготовлена в связи с предполагаемым размещением ценных бумаг ПАО «НПК ОВК». Настоящая Презентация предназначена для содействия в

проведении анализа Группы компаний и предоставлена исключительно с информационными целями и только в связи с возможным будущим размещением ценных бумаг ПАО «НПК ОВК».

Настоящая Презентация не является проспектом ценных бумаг, решением о выпуске ценных бумаг, предложением купить ценные бумаги или какие-либо активы или принять участие в

подписке на ценные бумаги, или продать ценные бумаги или какие-либо активы, не является офертой или приглашением делать оферты, не является рекламой ценных бумаг, гарантией

или обещанием продажи ценных бумаг или каких-либо активов или проведения размещения ценных бумаг или заключения какого-либо договора, и не должна толковаться как таковая.

Настоящий документ не является рекомендацией в отношении ценных бумаг ПАО «НПК ОВК» или любых иных ценных бумаг или любых активов, упомянутых в настоящей Презентации.

Настоящая Презентация не предназначена для того, чтобы быть основанием для принятия каких-либо инвестиционных решений. Информация, представленная в настоящей Презентации,

предоставлена ПАО «НПК ОВК» и не подвергалась какой-либо проверке консультантами ПАО «НПК ОВК». Настоящая Презентация передается получателям исключительно в

информационных целях и на условии четкого понимания получателей, что такой документ может быть использован исключительно для целей, указанных выше. Информация,

представленная в настоящей Презентации, может существенно меняться. Настоящая Презентация не содержит исчерпывающей информации о Группе компаний, необходимой для изучения

Группы компаний и формирования каких-либо выводов. ПАО «НПК ОВК» и организаторы размещения сохраняют за собой право без объяснения причин в любое время в любом объеме и без

какого-либо уведомления изменять любую информацию, содержащуюся в настоящем документе. Вручение настоящей Презентации получателю не влечет возникновения какого-либо

обязательства организаторов размещения, ПАО «НПК ОВК» или любого лица, входящего в Группу компаний, в том числе обязательства по изменению или обновлению настоящего

документа, или по исправлению любых обнаруженных содержащихся в ней неточностей. ПАО «НПК ОВК» и организаторы размещения оставляют за собой право без объяснения причин в

любое время в любом объеме и без какого-либо уведомления изменить или прекратить процедуру размещения акций ПАО «НПК ОВК». Передача, распространение или публикация

настоящего документа никоим образом не влечет за собой каких-либо обязательств со стороны организаторов размещения и ПАО «НПК ОВК» по осуществлению любых сделок. Ни

организаторы размещения ни их аффилированные лица, работники, должностные лица, представители, агенты, советники и консультанты не предоставляют никаких заверений и гарантий

и не принимают на себя никакой ответственности и никаких обязательств относительно достоверности, полноты и объективности информации, содержащейся в настоящем документе или в

любой иной письменной или устной информации, предоставленной любым заинтересованным лицам или их советникам, и организаторы размещения настоящим полностью отказываются от

любой такой ответственности. Никакая информация, приведенная или упомянутая в настоящем документе, не является основанием для каких-либо договорных обязательств. Ни

организаторы размещения, ни ПАО «НПК ОВК», ни какие-либо иные лица, входящие в Группу компаний, ни их аффилированные лица, работники, должностные лица, представители,

агенты, советники и консультанты не принимают никакой ответственности ни за какие убытки, прямые или косвенные, возникшие в результате использования настоящей Презентации или

информации, содержащейся в настоящей Презентации. Любая информация о планах и любых будущих событиях, содержащаяся в настоящей Презентации, является неопределенной и

может существенно отличаться от фактов и событий, которые наступят в будущем в действительности. Лицо, получившее настоящую Презентацию, предупреждено, что ничто в настоящей

Презентации не является гарантией или заверением или обещанием или обязательством относительно будущих событий и фактов, и любые будущие реальные результаты, события и факты

могут существенно отличаться от информации, указанной в настоящей Презентации. Соответственно, ни организаторы размещения, ни ПАО «НПК ОВК», ни какие-либо иные лица, входящие

в Группу компаний, ни их аффилированные лица, работники, должностные лица, представители, агенты, советники и консультанты не дают (и не дадут в будущем) никаких гарантий,

заверений, обещаний или обязательств относительно наступления, достоверности, исполнимости или достижимости таких планов или любых будущих событий или фактов.

Настоящий документ предоставляется вам исключительно в информационных целях и не может быть воспроизведен или распространен, полностью или частично, какому-либо иному лицу.

Указанная в настоящей Презентации информация не подлежит распространению за пределами территории Российской Федерации, за исключением случаев, прямо указанных в тексте

настоящей Презентации.

ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ В НАСТОЯЩЕМ ДОКУМЕНТЕ НЕ ПРЕДНАЗНАЧЕНА ДЛЯ ПУБЛИКАЦИИ ИЛИ РАСПРОСТРАНЕНИЯ, ПРЯМО ИЛИ КОСВЕННО, В США, КАНАДЕ, АВСТРАЛИИ ИЛИ

ЯПОНИИ. ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ В НАСТОЯЩЕМ ДОКУМЕНТЕ, МОЖЕТ БЫТЬ ИСПОЛЬЗОВАНА ИСКЛЮЧИТЕЛЬНО С ИНФОРМАЦИОННЫМИ ЦЕЛЯМИ, НЕ ЯВЛЯЕТСЯ И НЕ ДОЛЖНА

РАССМАТРИВАТЬСЯ КАК ПРЕДЛОЖЕНИЕ ЦЕННЫХ БУМАГ В США, КАНАДЕ, АВСТРАЛИИ ИЛИ ЯПОНИИ ИЛИ ЛЮБОЙ ИНОЙ ЮРИСДИКЦИИ. ЦЕННЫЕ БУМАГИ ПАО «НПК ОВК» НЕ БЫЛИ И НЕ БУДУТ

ЗАРЕГИСТРИРОВАНЫ В СООТВЕТСТВИИ С ЗАКОНОМ США «О ЦЕННЫХ БУМАГАХ» 1933 Г. (СО ВСЕМИ ДОПОЛНЕНИЯМИ) (ЗАКОН О ЦЕННЫХ БУМАГАХ), ЛИБО В СООТВЕТСТВИИ С ЗАКОНАМИ

ЛЮБОГО ШТАТА, И НЕ МОГУТ БЫТЬ ПРЕДЛОЖЕНЫ И ПРОДАНЫ В США.

Настоящая Презентация не является финансовым предложением, приглашением или стимулированием к инвестиционной деятельности в соответствии с Законом Великобритании о

финансовых услугах и рынках от 2000 г. (далее — «FSMA»). Настоящая Презентация и информация, содержащаяся в ней, не предназначены для публикации или распространения, прямо

или косвенно, в Великобритании. Однако, допускается возможность получения настоящей Презентации следующими резидентами Великобритании: (1) профессиональными инвесторами (в

соответствии с определением, содержащимся в Правиле 19(5) Распоряжения 2005 года о применении FSMA), и/или (2) имеющими значительные собственные средства компаниями и

объединениями без прав юридического лица и другими лицами (в соответствии с определением, содержащимся в Правиле 49(2) Распоряжения 2005 года о применении FSMA). Если лицо,

получившее настоящий документ, является резидентом Великобритании, но не входит в одну из двух указанных категорий, использование таким лицом настоящей Презентации в любых

целях запрещено, и такое лицо должно вернуть настоящую Презентацию организаторам размещения или уничтожить настоящий документ с уведомлением организатора размещения, и в

любом случае сделать это немедленно.

Получение настоящего документа или любой содержащейся в нем информации в отдельных юрисдикциях может быть ограничено законом или подзаконным регулированием либо

запрещено. Настоящая Презентация не предназначена к получению любыми лицами в юрисдикциях, где настоящая Презентация, какая-либо указанная в ней информация, её передача или

получение могут быть признаны незаконными. Лицо, получившее настоящую Презентацию, считается проинформированным относительно необходимости соблюдения соответствующих

ограничений. Лицо, получившее настоящую Презентацию, считается проинформированным относительно необходимости соблюдения всех указанных выше условий. Лицо, получившее

настоящую Презентацию, самим фактом получения настоящего документа безусловно соглашается следовать всем указанным выше условиям.

2

3.

Ключевые параметры размещенияЭмитент

Размер сделки

Ценовой диапазон

Использование

привлеченных

средств

Продающие

акционеры

Листинг

Тиккер

Тип размещения

Порядка 14% акций Компании, из которых 5 556 000 акции дополнительной эмиссии

От 650 до 750 рублей за одну акцию

Финансирование хозяйственной деятельности Эмитента и развитие бизнеса

UNITED WAGON PLC (Jersey) – на 100% контролируется ICT Holding Ltd

Обыкновенные акции (как новые, так и существующие) включены в котировальный список

первого (высшего) уровня листинга Московской Биржи

UWGN – новые акции

UWGN001d(1) – существующие акции

Первичное размещение акций через Московскую Биржу

Предполагаемая дата

определения цены

28 апреля 2015 г.

Предполагаемая дата

Предложения

29 апреля 2015 г.

Предполагаемая дата

начала торгов

30 апреля 2015 г.

Мораторий на

продажу акций

Организаторы

3

ПАО «НПК ОВК»

180 дней для Компании

ВТБ Капитал – Глобальный Координатор, Со-организатор и Совместный Букраннер

Открытие – Со-организатор и Совместный Букраннер

Примечания: (1) И новые и существующие акции начнут торговаться на Московской Бирже под единым тиккером UWGN не позднее

окончания 2 квартала 2015 г.

4.

Порядок проведения Предложения 29 апреля 2015 г.(1)28

10:00

апреля

Объявление

цены

Период сбора

заявок

Период удовлетворения

заявок

(заключение сделок)

13:00

С 10:00 до 13:00 участники

торгов подают в ТС адресные

заявки по заранее определенной

цене

В течение всего периода сбора

заявок участники торгов могут

подавать заявки с указанием

цены и количества лотов, кроме

того, могут изменять и снимать

ранее поданные заявки

15:00

Продавец вводит встречные

заявки на продажу к тем

заявкам, которые подлежат

удовлетворению

Продавец не исполняет

заявки, не подлежащие

удовлетворению

Осуществление

расчетов

19:00(2)

Осуществление расчетов путем

проведения клиринга по

сделкам, заключенным в рамках

Предложения

Информация для подачи заявок

Параметр

Агент по продаже акций

Акции дополнительного выпуска

ОАО «Брокерский дом «ОТКРЫТИЕ» (код в торговой системе MC0139600000)

1 акция

Размер лота

Механизм

Торговый код ценной бумаги

Подача адресных заявок в режиме торгов

Код расчетов

Прочее

4

Акции продающего акционера

Возможна подача заявок на покупку определенного количества лотов с указанием

установленной цены покупки

UWGN

UWGN001d

«Размещение: Адресные заявки X0»

«Размещение: Адресные заявки T0»

X0

T0

Регламент брокерского обслуживания и договоры с клиентами должны

предусматривать возможность выставления клиентами заявок в режиме

«Размещение: адресные заявки»

Продавец вправе частично удовлетворить заявки или полностью их не

исполнить

Примечания: (1) Согласно утвержденной документации, размещение акций дополнительной эмиссии может длиться 5 рабочих дней, однако,

в случае наличия спроса на весь размер сделки, предложение будет завершено 29 апреля 2015 г.; (2) По московскому времени

5.

Раздел 1ОВК – уникальная инвестиционная возможность

5

6.

ОВК – крупнейший ж/д холдинг на рынкеинновационных грузовых вагонов в России и СНГ…

Производство вагонов и комплектующих

Реализация и сервисное обслуживание

СП

ТВСЗ и ТихвинХимМаш: выпуск инновационного подвижного состава

мощностью до 22 тыс. вагонов и 30 тыс. вагонокомплектов крупного

литья в год

НПЦ «Пружина»: выпуск до 30 тыс. вагонокомплектов

железнодорожных пружин в год

Компании, объединенные под брендом RAIL1520, предоставляют

вагоны по долгосрочным контрактам операционного лизинга

Парк под управлением ОВК составляет более 20(1) тыс. вагонов и

представлен, прежде всего, инновационными вагонами ТВСЗ

Восток1520: оператор парка инновационных вагонов

ВНИЦТТ: научно-исследовательский и конструкторский комплекс в

сфере грузового железнодорожного подвижного состава, который

специализируется на разработке и постановке на производство

инновационных типов вагонов и комплектующих

Создана инфраструктура для оказания комплексных транспортных

услуг и сервисного обслуживания вагонов

В настоящий момент клиентами являются более 20 компаний

Группа активно сотрудничает с ведущими международными

производителями вагонов и комплектующих (СП с Wabtec и Timken)

История роста: от проектирования вагонов до поставщика интегрированных ж/д решений

2004 – 2010

НИОКР

Технология

2013 – н.в.

2011 – 2012

Производство

Лизинг

6

Примечания: (1) По состоянию на конец февраля 2015 г. (включая парк в собственности и под управлением)

Сервис

Транспортные

услуги

7.

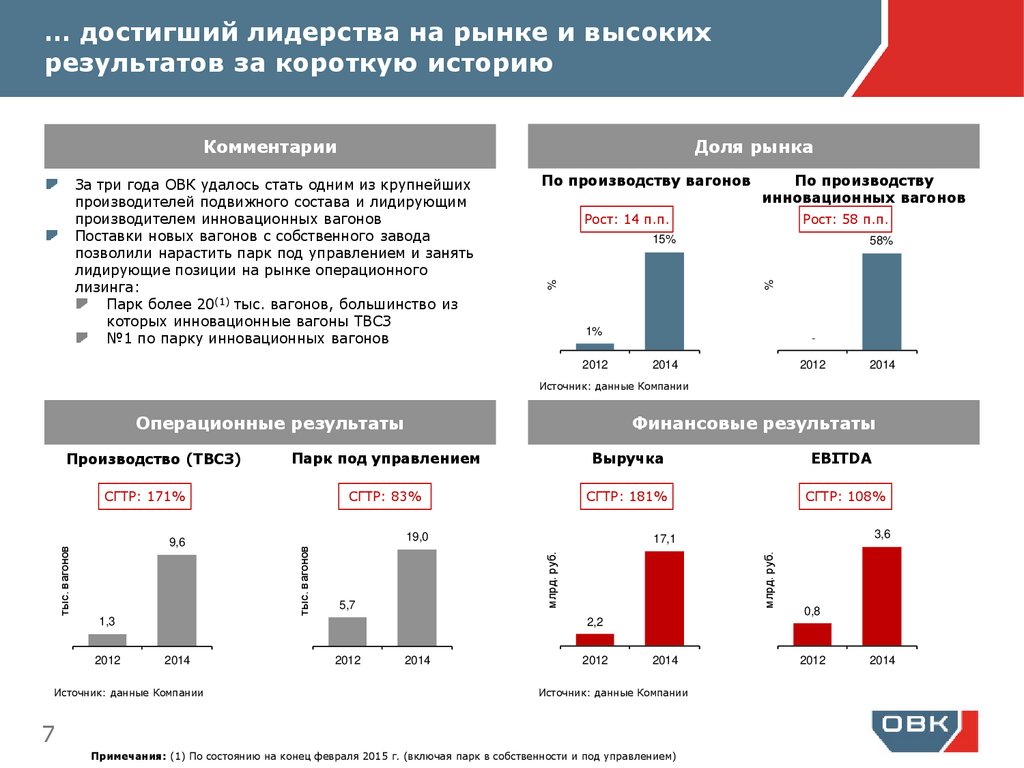

… достигший лидерства на рынке и высокихрезультатов за короткую историю

Доля рынка

Комментарии

По производству вагонов

По производству

инновационных вагонов

Рост: 14 п.п.

Рост: 58 п.п.

15%

58%

%

%

За три года ОВК удалось стать одним из крупнейших

производителей подвижного состава и лидирующим

производителем инновационных вагонов

Поставки новых вагонов с собственного завода

позволили нарастить парк под управлением и занять

лидирующие позиции на рынке операционного

лизинга:

Парк более 20(1) тыс. вагонов, большинство из

которых инновационные вагоны ТВСЗ

№1 по парку инновационных вагонов

1%

2012

2014

2012

2014

Источник: данные Компании

Операционные результаты

Парк под управлением

Выручка

СГТР: 83%

СГТР: 181%

СГТР: 171%

19,0

5,7

1,3

2012

EBITDA

СГТР: 108%

3,6

17,1

млрд. руб.

тыс. в агонов

тыс. в агонов

9,6

млрд. руб.

Производство (ТВСЗ)

Финансовые результаты

0,8

2,2

2014

Источник: данные Компании

2012

2014

2012

2014

Источник: данные Компании

7

Примечания: (1) По состоянию на конец февраля 2015 г. (включая парк в собственности и под управлением)

2012

2014

8.

Ключевые факторы инвестиционнойпривлекательности

Опытная и

высокопрофессиональная команда

менеджмента

Высокий потенциал

инновационного вагона,

обусловленный отсутствием

экономической целесообразности

оперирования «старым» вагоном

Четкая стратегия,

нацеленная на рост

Лидирующие позиции

на рынке

Уникальная бизнес-модель,

устойчивая в условиях

нестабильной конъюнктуры рынка

8

Технико-экономическое

превосходство

инновационного вагона

Переключение рыночного

спроса на вагоны нового

поколения

Государственная

поддержка инновационного

вагоностроения

9.

Высокий потенциал инновационного вагона,обусловленный отсутствием экономической

целесообразности оперирования «старым» вагоном

Избыточное производство подвижного

состава на тележке 18-100 в 2010-2012 гг. …

Производство подвижного состава в СНГ (тыс. ед.)

+ 80-140% против 2005 г.

115

121

91

50

49

Дисбаланс грузооборота и парка

3 000

C 2005 г.: +40%

2 500

C 2005 г.: +24%

88

73

69

…не соответствовало потребностям рынка и

привело к профициту вагонов…

65

2 000

2007

2008

2009

2010

2011

2012

2013

2014

1 219

тыс.

700

2014

2013

2012

2011

2010

2009

2008

2007

2006

Грузооборот, млрд т-км (левая ось)

Парк, тыс. в агонов (правая ось)

Источник: Росстат, РЖД

…что, в свою очередь, повлекло падение

ставок ниже сервисного уровня…

1 650

Профицитный парк

Источник: РЖД

Структура стоимости перевозки угля(3)

31%

Сервисный уровень(2) ~830

Активный парк

…и привело к снижению доходов

операторов в структуре стоимости перевозки

Рыночная ставка аренды на новые полувагоны

(руб./сутки)

69%

40%

39%

60%

61%

21%

17%

15%

79%

83%

85%

янв -15

окт-14

июл-14

апр-14

янв -14

окт-13

июл-13

апр-13

янв -13

окт-12

июл-12

апр-12

янв -12

550

Источник: Промышленные грузы, Министерство промышленности и торговли РФ

9

22%

78%

Источник: Промышленные грузы

1 800

1 600

1 400

1 200

1 000

800

600

400

1 050

0

2005

2006

1 400

350

39

1 500

2005

Структура парка(1)

2010

2011

2012

2013

2014

Доход операторов (в агонная составляющая)

Доход РЖ Д (инфраструктурный тариф)

Источник: Промышленные грузы, прейскурант 10-01, анализ Компании

Примечания: (1) Структура парка вагонов в январе 2015 г.; (2) Ставка, обеспечивающая своевременное проведение деповского ремонта,

текущих ремонтов, замену узлов и деталей вагона, расходы на персонал и своевременное погашение лизинговых платежей; (3) Структура

стоимости перевозки угля по крупнейшему экспортному маршруту Ерунаково-Находка Восточная (эксп.) в вагоне на тележке 18-100

2015

10.

Технико-экономическое превосходствоинновационного вагона

Сравнительный анализ ключевых параметров(1)

Вагон нового

поколения ТВСЗ

Типовой вагон

75-77

67-70

10-30%

̶

Barber

18-100

6 лет

3 года

До капитального ремонта

18 лет

11 лет

До замены колесных пар

10-12 лет

5-7 лет

Количество отцепок (ТОР)(3)

6,4

160

32 года

22 года

Параметр

Суммарный эффект

+875 руб./сутки

Полувагон

Грузоподъемность (тонн)

Экономия на тарифе на

порожнем пробеге

Тележка (технология)

Тарифный эффект(2)

+537 руб./сутки

График технического обслуживания:

До первого деповского

ремонта

Срок службы

Сниженная стоимость

обслуживания

+276 руб./сутки

Источник: РЖД, ФСТ, данные СУЭК

Прочие эффекты

+62 руб./сутки

Инновационные вагоны ТВСЗ на тележке Barber обладают рядом эксплуатационных преимуществ, что отражается в

дополнительной суточной экономии на уровне 875 рублей, что соответствует экономически обоснованной суточной ставке

более 1 300 рублей и дополнительной экономии около 2,8 млн. рублей на вагон

10

Примечания: (1) Анализ проведен на основе полувагонов; (2) Подробности расчета на следующем слайде;

(3) Расчетный коэффициент отцепок в ТОР (текущий отцепочный ремонт) на 100 вагонов в 2014 г., согласно данным СУЭК

11.

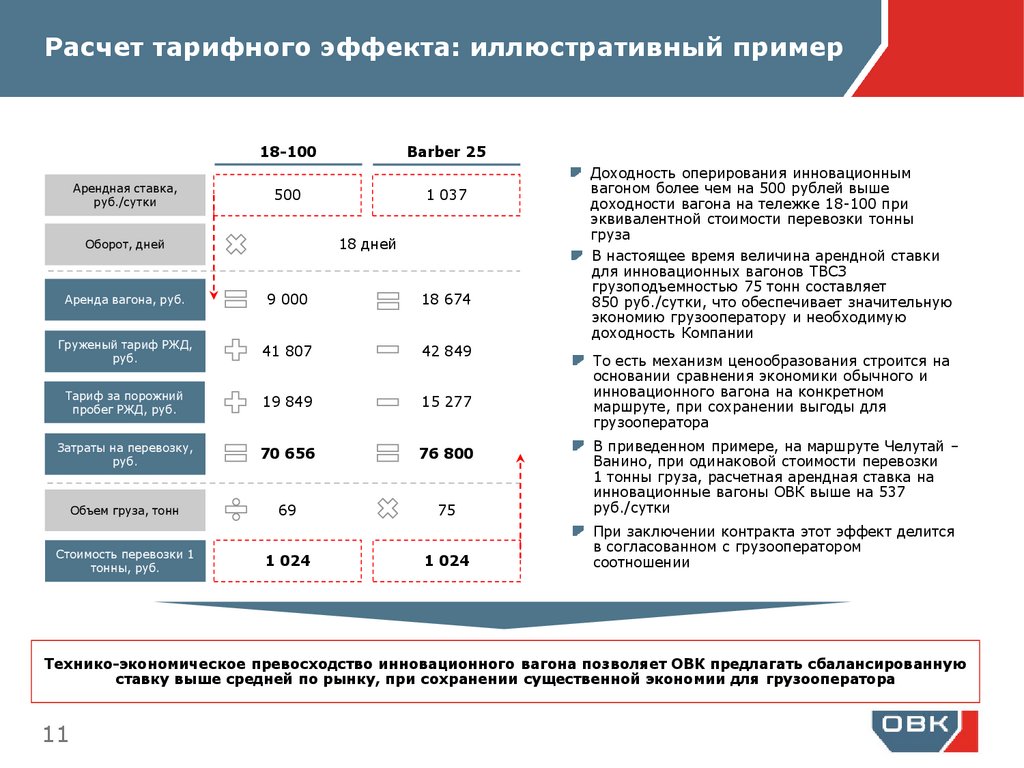

Расчет тарифного эффекта: иллюстративный пример18-100

Арендная ставка,

руб./сутки

Barber 25

500

1 037

18 дней

Оборот, дней

Доходность оперирования инновационным

вагоном более чем на 500 рублей выше

доходности вагона на тележке 18-100 при

эквивалентной стоимости перевозки тонны

груза

В настоящее время величина арендной ставки

для инновационных вагонов ТВСЗ

грузоподъемностью 75 тонн составляет

850 руб./сутки, что обеспечивает значительную

экономию грузооператору и необходимую

доходность Компании

Аренда вагона, руб.

9 000

18 674

Груженый тариф РЖД,

руб.

41 807

42 849

Тариф за порожний

пробег РЖД, руб.

19 849

15 277

Затраты на перевозку,

руб.

70 656

76 800

Объем груза, тонн

69

75

В приведенном примере, на маршруте Челутай –

Ванино, при одинаковой стоимости перевозки

1 тонны груза, расчетная арендная ставка на

инновационные вагоны ОВК выше на 537

руб./сутки

1 024

При заключении контракта этот эффект делится

в согласованном с грузооператором

соотношении

Стоимость перевозки 1

тонны, руб.

1 024

То есть механизм ценообразования строится на

основании сравнения экономики обычного и

инновационного вагона на конкретном

маршруте, при сохранении выгоды для

грузооператора

Технико-экономическое превосходство инновационного вагона позволяет ОВК предлагать сбалансированную

ставку выше средней по рынку, при сохранении существенной экономии для грузооператора

11

12.

Переключение рыночного спроса на вагоны новогопоколения

Инновационные вагоны вытесняют

старые вагоны в структуре производства

Комментарии

Реализация полувагонов заводами СНГ (ед.)

3 188 3 258

2 188

1 848

1 497

2 505 2 716

1 685

1 659

886

836

31%

69%

дек-14

ноя-14

окт-14

сен-14

июл-14

ав г-14

1 723 1 619 1 880

1 415

940 1 132 1 035 1 280

882 1 285

Иннов ационный в агон

18-100

Источник: Промышленные грузы

Ставка вагона Barber на 50-75% превышает

рыночную ставку

Арендная ставка инновационного полувагона(1)

по сравнению с рыночной ставкой

24%

19%

55%

700

600

18-100

Источник: данные Компании (по состоянию на январь 2015 г.)

Примечания: (1) Арендная ставка инновационного вагона ОВК (25 тонн/ось)

Barber

Источник: Промышленные грузы, данные Компании

дек-14

ноя-14

окт-14

сен-14

ав г-14

июл-14

июн-14

май-14

апр-14

мар-14

фев -14

400

янв -14

500

дек-13

8%

ноя-13

9%

800

окт-13

11%

руб./день

900

11%

12

3 408

2 730 2 944

1 908 1 843

2 349

июн-14

655

3 481

2 532

мар-14

16% 484

фев -14

2 552 2 109

3 128

май-14

84%

Инновационные вагоны уже занимают

существенную долю в парке клиентов

26%

2 764

апр-14

3 036

янв -14

Несмотря на общий спад в секторе вагоностроения, объем

производства инновационных вагонов продолжает расти,

а их доля в структуре производства уже достигла 69%.

При этом, на долю ОВК приходится около 60% объема

производства инновационных вагонов

Рынок высоко оценивает экономические и

технологические преимущества инновационных вагонов,

что выражается в более высокой арендной ставке,

предлагаемой операторами подвижного состава

Улучшенная экономика инновационного вагона приводит

к тому, что клиенты эксплуатируют вагоны ТВСЗ на

экономически эффективных дальних экспортных

маршрутах

13.

Переключение рыночного спроса на вагоны новогопоколения (продолжение)

Рост клиентской базы ОВК

Портфель заказов ОВК на 2015 г.

23

25

20

Тип парка

15

15

Объем, тыс.

вагонов

Статус

10

10

5

Полувагоны

0

2012

2013

2014

Количество клиентов

Платформы

Источник: данные Компании

Структура клиентской базы ОВК(1)

По ключевым клиентам

25%

2% 2%

6%

3%

6%

6%

Цистерны

Договор подписан

2,0

Согласование договора

0,2

Договор подписан

0,4

Ведутся переговоры

0,1

Договор подписан

0,5

Согласование договора

0,1

Ведутся переговоры

13,1

100% плана

производства 2015 г.

6%

5%

6%

7%

30%

По рынкам сбыта

Хопперы

9,9

11%

69%

8%8%

С У ЭК

У ГМ К

Н еф теТрансСервис

ЗапС иб- Транссервис

ПМК

Р ВД- Сервис

БА ЛТСЕРВИС

П рочие

Источник: данные Компании

Итого

У голь каменный

У добрения

Н еф ть и неф тепродукты

Р уда

Черные металлы

С троительные грузы

Зерно

П рочие грузы

Источник: данные Компании

Лидирующие позиции Компании в производстве инновационных вагонов подтверждены устойчивым

спросом на продукцию ОВК. Подписаны договоры на 10,2 тыс. инновационных вагонов

13

Примечания: (1) По вагонам (по состоянию на февраль 2015 г.)

14.

Государственная поддержка инновационноговагоностроения

Специальная

тарифная схема

для порожнего

пробега

Субсидия на

покупку

инновационного

подвижного

состава

Проект развития

тяжеловесного

движения на

Восточном

полигоне

Ограничение

продления срока

службы вагонов

14

В связи с меньшим воздействием на железнодорожную инфраструктуру, ФСТ

установила для инновационных вагонов (в том числе производства ТВСЗ) особую

схему тарификации порожнего пробега

Например, стоимость порожнего пробега для инновационных полувагонов ТВСЗ в

среднем на 10-30% ниже, чем для типовых полувагонов старого поколения

Правительство РФ утвердило скидку на покупку инновационного подвижного

состава в виде компенсации процентов по кредитам на покупку вагонов в размере

90% от ставки рефинансирования

Размер субсидии в настоящий момент составляет около 140 тыс. рублей на вагон

РЖД реализует масштабный проект по увеличению пропускной способности БАМа и

ТрансСиба (объем инвестиций 560 млрд. рублей)

Одно из направлений - увеличение весовой нормы поездов, что возможно только за

счет подвижного состава «нового» поколения

Необходимый парк инновационных вагонов для организации тяжеловесного

движения на Восточном полигоне – 175 тыс. вагонов

В августе 2014 г. введен техрегламент, в соответствии с которым продление срока

службы вагонов требует обязательной сертификации

Стоимость процедуры составляет около 670 тыс. рублей(1), что делает продление

срока службы вагонов экономически неэффективным

Это привело к росту списания старых вагонов и росту спроса на инновационный

подвижной состав для замены

Примечания: (1) По данным ФГК по состоянию на октябрь 2014 г.: 30 млрд. руб. за продление 45 тыс. вагонов

15.

Уникальная бизнес-модель, устойчивая в условияхнестабильной конъюнктуры рынка

Уникальная для России бизнес-модель вертикальной интеграции(1)

Производство

вагонов и

комплектующих

Реализация

Гарантированный сбыт вагонов

Продажа

вагонов

Лизинг

вагонов

Постановка на

производство

новых моделей

Быстрый вывод новых

продуктов на рынок

Ж/д оператор

Инжиниринг/

Разработки

Услуги ж/д

перевозок

Потребность

рынка

Высокий доход вне зависимости от

конъюнктуры рынка

Клиент

Бизнес-модель ОВК обеспечивает взаимодействие компаний группы на всех этапах цепочки стоимости:

от разработки до дистрибуции конечного продукта

15

Примечания: (1) Представленная бизнес-модель включает основные операционные компании. В структуру ОВК также входит ряд прочих

инфраструктурных компаний и три совместных предприятия

16.

Лидирующие позиции в производствеинновационных вагонов

…и лидер в производстве

инновационных вагонов…

ОВК – один из крупнейших производителей

подвижного состава в России…

Топ-5 производителей вагонов в РФ в 2014 г.

(тыс. ед.)

Крупнейшие производители инновационных

вагонов в РФ в 2014 г.

Прочие(1)

2,3

19,4

~2х

14%

9,6

9,6

5,8

3,5

2,6

28%

16,5 тыс.

4,6

УВЗ

ОВК

Алтайвагон

9,6

Рузхиммаш Рославльский

ВРЗ

Источник: Промышленные грузы, данные Компании

4,6

58%

Источник: Промышленные грузы, данные Компании

…имеющий уникальные конкурентные преимущества

Специализация на производстве

инновационного подвижного состава

Наличие собственной эффективной модели

тележки

Диверсифицированная номенклатура

подвижного состава

Наличие собственных литейных мощностей

Современное высокоэффективное

производство

Наличие собственного интегрированного КБ

Источник: анализ Компании

16

Примечания: (1) Прочие производители включают Алтайвагон (производство на тележке УВЗ), Рославльский ВРЗ (завод-партнер ТВСЗ) и

Новокузнецкий ВСЗ (завод-партнер ТВСЗ и УВЗ)

17.

Лидирующие позиции на рынке операционноголизинга инновационных вагонов

По состоянию на конец 2014 г. ОВК (операционные

компании под брендом RAIL1520) занимает первое

место по парку инновационных вагонов в России и

второе место среди компаний, специализирующихся на

операционном лизинге подвижного состава

Вагонный парк, состоящий из инновационных вагонов

с улучшенными экономическими и операционными

характеристиками, позволяет ОВК обеспечить

стабильный спрос со стороны грузоотправителей

тыс. ед.

Инновационный парк лизинговых компаний

на конец 2014 г.

Комментарии

56%

20%

19,0

32,3

25,6

Всего парк

-

-

20,8

14,5

10,6

Высокий уровень диверсификации парка позволяет

оказывать услуги грузоотправителям из различных

секторов экономики

0,4%

6,3

0,1

OTEKO

Доля инновационного парка

Иннов ационный парк

Источник: РЖД, данные компании

Обзор конкурентной среды

ОТЕКО

Возможности по наращиванию

парка

Специализация на

операционном лизинге

Диверсификация парка

Фокус на инновационных

вагонах

Источник: анализ Компании

17

18.

Четкая стратегия, нацеленная на ростКлючевые

стратегические цели

Увеличение

доли рынка

Основные пути

достижения

Разработка новых

продуктов с высокой

добавленной стоимостью

Усовершенствование существующих

модификаций

Увеличение специализации подвижного состава

Расширение номенклатуры выпускаемых типов

вагонов

Диверсификация

клиентской базы

Фокусированная работа с «точками роста»

рынка

Вымещение низкоэффективных вагонов

Выход на новые маршруты через транспортную

компанию Восток1520

Разработка вагона под клиента

Развитие сети

сервисных центров

Максимизация

экономического

эффекта от

эксплуатации

инновационных

вагонов

18

Инициативы

Увеличение сети сервисных центров до 55 к

2016 г.

Расширение географии сервисных центров

Расширение компетенций сервисных центров

Повышение

операционной

эффективности

Повышение гибкости производства

Реализация проектов по увеличению мощности

производства

Реализация проектов по снижению

себестоимости производства

Наращивание

компетенций в

эксплуатации

Увеличение доли получаемого экономического

эффекта за счет оперирования

Максимизация эффективности использования

вагонов

Модернизация вагонов 18-100 путем замены

тележек на инновационные

19.

Опытная и высокопрофессиональная командаменеджмента

19

Роман

Савушкин

Генеральный

директор

В ОВК с момента

основания

До этого работал

в Brunswick Rail

Дмитрий

Бовыкин

Первый зам.

генерального

директора по

общему

управлению

В ОВК с момента

основания

До этого работал

в Brunswick Rail

Алексей

Цыплаков

Зам. генерального

директора по

экономике и

финансам

В ОВК с момента

основания

До этого работал

в McKinsey&Co

Антон

Сайкин

Финансовый

директор

В ОВК с момента

основания

До этого работал

в Brunswick Rail

Антон

Устинов

Зам. генерального

директора/

Исполнительный

директор

В ОВК с июня

2014 г.

До этого работал

в En+

Александр

Лукьяненко

Зам. генерального

директора по

стратегическим

продажам

В ОВК с мая

2012 г.

До этого работал

в СУЭК

Максим

Куземченко

Зам. генерального

директора по

развитию бизнеса

В ОВК с момента

основания

До этого работал

в Северсталь

Александр

Тен

Зам. генерального

директора по

вагоностроению

В ОВК с декабря

2014 г.

До этого работал

в ЗАО

«ПромтракторВагон»

Дмитрий

Лосев

Зам. генерального

директора по

техническому

развитию

В ОВК с августа

2012 г.

До этого работал

в ПГК

Людмила

Пахомова

Зам. генерального

директора по

правовым вопросам

В ОВК с момента

основания

До этого

работала в

Brunswick Rail и

White&Case

Андрей

Цыганов

Директор по

аналитическим

исследованиям

В ОВК с июня

2014 г.

До этого работал

в Brunswick Rail

Василий

Сомов

Директор по

корпоративным

коммуникациям

В ОВК с момента

основания

До этого работал в

представительстве

Харцызского

трубного завода

20.

Корпоративное управление и состав СДСостав Совета Директоров ОВК

Николай Добринов

Председатель Совета

Директоров

Неисполнительный

директор

20

Илья Южанов

Геннадий Жужлев

Независимый директор

Член Комитетов по аудиту,

вознаграждениям и

номинациям

Независимый директор

Член Комитетов по аудиту,

вознаграждениям и

номинациям

Александр Плешаков

Роман Савушкин

Независимый директор

Член Комитетов по аудиту,

вознаграждениям и

номинациям

Исполнительный директор(1)

Генеральный директор

ПАО «НПК ОВК»

Игорь Цыплаков

Зумруд Рустамова

Неисполнительный

директор

Неисполнительный

директор

Дмитрий Бовыкин

Алексей Цыплаков

Исполнительный директор(1)

Первый заместитель

Генерального директора

ПАО «НПК ОВК» по общему

управлению

Исполнительный директор(1)

Заместитель Генерального

директора ПАО «НПК ОВК»

по экономике и финансам

Примечания: (1) Топ-менеджмент Компании

Корпоративное управление

Совет директоров

Состоит из 9 членов: 3 независимых

директоров, 3 неисполнительных и 3

исполнительных директоров

Комитет по аудиту

Состоит из 3 независимых директоров

Комитет по вознаграждениям и

номинациям

Состоит из 3 независимых директоров

Аудит Компании

Аудит ОВК проводится с 2012 г., аудит

отдельных компаний, начиная с 2009 г.

Аудитором Компании является ЗАО «Делойт

и Туш СНГ»

21.

Раздел 2Обзор финансового положения ОВК

21

22.

Высокие показатели финансового роста ОВККомментарии

Выручка в 2014 г. составила 17,1 млрд. руб.

С учетом утвержденной программы развития

Компании, в ближайшие годы ожидается

увеличение выручки в связи с ростом

производственной мощности и наращиванием

объемов выпуска

Кроме того, в рамках развития

взаимоотношений с заводами-партнерами

ожидается рост объемов реализации

инновационных вагонов

EBITDA Компании составила 3,6 млрд. руб. в

2014 г., рентабельность − 21%. Уровень

рентабельности в 2012 – 2013 гг. объясняется

выходом производства на проектные мощности

и существенным влиянием рентабельности

дивизиона «Реализация» при отсутствии продаж

на рынок

В планах Компании достичь и поддерживать

показатель рентабельности по EBITDA на

уровне до 40%, прежде всего за счет:

Динамика выручки

16

000

3 500

14 000

3 000

12 000

2 500

10 000

2 000

8 000

1 500

6 000

1 000

4 000

46%

38%

1 403

21%

825

2 167

3 071

2012

2013

2 500

000

00

2014

Источник: Аудированная МСФО отчетность Компании

Динамика EBITDA

4 000

3 572

3 500

3 000

2 500

Реализации мероприятий, связанных с

повышением эффективности

1 500

2 000

1 000

46%

38%

1 403

21%

825

500

0

2012

EBITDA, млн. руб.

2013

2014

Рентабельность EBITDA, %

Источник: Аудированная МСФО отчетность Компании

22

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

Рентабельность EBITDA, %

EBITDA, млн. руб.

Выручка, млн. руб.

Выхода производства на полную мощность и

достижения целевых объемов выпуска

Роста объемов бизнеса дивизиона

«Реализация» вследствие дальнейшего

продвижения инновационных стандартов на

рынке

17 057

3 572

4 000

18

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

23.

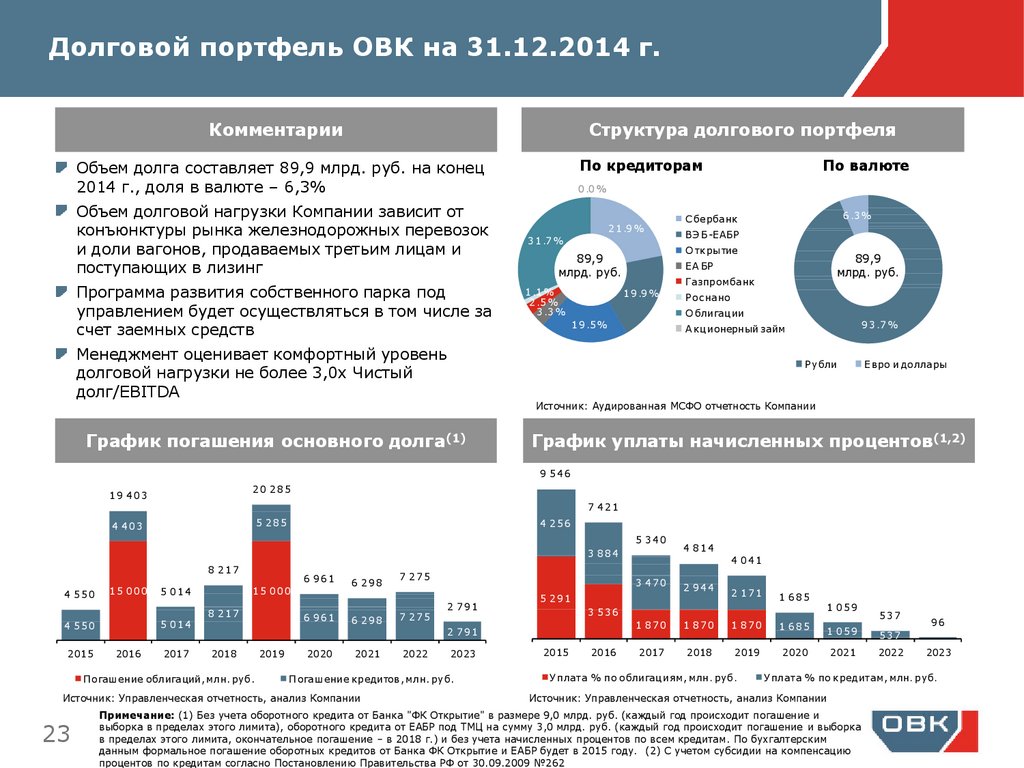

Долговой портфель ОВК на 31.12.2014 г.Комментарии

Структура долгового портфеля

По кредиторам

Объем долга составляет 89,9 млрд. руб. на конец

2014 г., доля в валюте – 6,3%

0 .0 %

Объем долговой нагрузки Компании зависит от

конъюнктуры рынка железнодорожных перевозок

и доли вагонов, продаваемых третьим лицам и

поступающих в лизинг

Программа развития собственного парка под

управлением будет осуществляться в том числе за

счет заемных средств

2 1 .9 %

3 1 .7 %

1 .1 %

2 .5 %

3 .3 %

12 000

10 000

20 000

8 000

5 285

15 000

4 550

15 000

5 000

5 014

4 550

15 000

5 014

8 217

6 961

6 298

6 298

7 275

7 275

2015

2016

2017

2018

П огаш ение облигаций, млн. руб.

2019

2020

2021

2 791

2023

П огаш ение кредитов, млн. руб.

Источник: Управленческая отчетность, анализ Компании

23

2022

О блигац ии

9 3 .7 %

А кц ионерный займ

Е вро и доллары

9 546

7 421

4 256

5 340

3 884

4 000

2 791

0

Р ос нано

График уплаты начисленных процентов(1,2)

6 000

6 961

Газпромбанк

1 9 .9 %

Источник: Аудированная МСФО отчетность Компании

20 285

8 217

89,9

млрд. руб.

Е А БР

1 9 .5 %

25 000

10 000

ВЭ Б-ЕАБР

Р убли

График погашения основного долга(1)

4 403

6 .3 %

С бербанк

О ткрытие

89,9

млрд. руб.

Менеджмент оценивает комфортный уровень

долговой нагрузки не более 3,0х Чистый

долг/EBITDA

19 403

По валюте

4 041

3 470

5 291

2 000

4 814

2 944

2 171

1 685

3 536

1 870

1 870

1 870

1 685

2017

2018

2019

2020

0

2015

2016

У плата % по облигац иям, млн. руб.

1 059

537

1 059

537

2021

2022

96

2023

У плата % по кредитам, млн. руб.

Источник: Управленческая отчетность, анализ Компании

Примечание: (1) Без учета оборотного кредита от Банка "ФК Открытие" в размере 9,0 млрд. руб. (каждый год происходит погашение и

выборка в пределах этого лимита), оборотного кредита от ЕАБР под ТМЦ на сумму 3,0 млрд. руб. (каждый год происходит погашение и выборка

в пределах этого лимита, окончательное погашение – в 2018 г.) и без учета начисленных процентов по всем кредитам. По бухгалтерским

данным формальное погашение оборотных кредитов от Банка ФК Открытие и ЕАБР будет в 2015 году. (2) С учетом субсидии на компенсацию

процентов по кредитам согласно Постановлению Правительства РФ от 30.09.2009 №262

24.

Капитальные затраты ОВК(1)Комментарии

Исторические инвестиционные затраты Компании

за последние 3 года составляли 3-4 млрд. руб.

ежегодно. Основная часть этих расходов в 2012 г.

направлялась на заключительные стадии

строительства завода ТВСЗ, а в 2013-2014 гг. − на

снижение себестоимости, оптимизацию

технологических процессов и расширение

номенклатуры продукции

Программа капитальных затрат на 2015-2017 гг.

утверждена менеджментом. В первую очередь,

расходы в этот период связаны с реализацией

стратегических планов по увеличению

номенклатуры продукции, повышению мощности,

гибкости и операционной эффективности

производства

По оценкам менеджмента ОВК, после реализации

утвержденной на 2015-2017 гг. программы

развития существенные капитальные затраты не

потребуются, осуществляться будут только

текущие расходы на поддержание производства

Доля затрат в иностранной валюте составляет

около 70% – большая часть этих затрат

приходится на покупку основных средств за

рубежом. Остальные 30% составляют строительномонтажные работы, номинированные в рублях.

Доля рублевых затрат будет расти в

среднесрочной перспективе

Структура и динамика инвестиционных

расходов, млрд. руб.(2)

4,2

3,9

0,04

0,3

2,3

0,00

0,3

0,2

4,2

2012

П риобретение активов

1,8

Р ас ширение номенклатуры

О перационная

э ф ф ективность

1,8

1,8

2013

2014

С троительство завода

Источник: Управленческая отчетность Компании

Программа капитальных затрат

на 2015-2017 гг., млрд. руб.(2,3)

11,0

0,3

П рочие проекты

7,1

3,9

Р ас ширение номенклатуры

0,1

1,0

3,6

2015

2,4

0,1

2,8

2,3

2016

2017

Источник: Программа капитальных затрат Компании

24

П рочие проекты

Примечания: (1) Без учета инвестиций на приобретение вагонов дивизионом «Реализация»; (2) Сумма инвестиционных расходов

приведена без НДС; (3) Программа капитальных затрат приведена в ценах 2015 г.

О перационная

э ф ф ективность

25.

Приложение IОбзор отрасли

25

26.

Железнодорожный транспорт – основа российскойэкономики

Ключевой элемент транспортной

инфраструктуры…

Значимость железнодорожного транспорта обусловлена

следующими факторами:

Значительные объемы перевозки навалочных

сырьевых грузов (уголь, руда, щебень)

…и одна из крупнейших ж/д систем в мире…

Среднее расстояние

перевозки (тыс. км)

Россия

1,9

США

Длинные расстояния перевозки

Неразвитость автомобильной инфраструктуры на

основных полигонах перевозки грузов

Канада

Казахстан

Экстремальные климатические условия

Отсутствие подходящих водных путей для

транспортировки грузов

1,6

Китай

1,1

0,9

Парк

(тыс. вагонов)

США

Китай

1 336

Россия

2 753

США

1 219

2 541

Китай

673

Россия

2 295

Индия

248

Индия

673

Украина

0,8

Грузооборот

(млрд. т-км)

Казахстан

159

231

Источник: РЖД, статистические службы других стран

…со значительной долей в структуре

грузооборота…

…и растущей динамикой

Доля ж/д транспорта в грузообороте(1)

Динамика грузооборота в России (млрд. т-км)

191

188

192

191

193

195

196

198

189

апр

май

июн

июл

ав г

сен

окт

ноя

дек

198

191

86%

174

188

171

48%

Россия

США

20%

18%

Китай

Ев росоюз

янв

фев

мар

Диапазон 2008-2013

Источник: РЖД, статистические службы других стран

26

Примечания: (1) Без учета трубопроводного транспорта

Источник: РЖД

2014

2015

27.

Производство подвижного составаВ перспективе до 2022 г. базовый объем списания

вагонов составит до 430 тыс. вагонов (в среднем

около 55 тыс. вагонов в год)

1,16

1,09

1,06

2014

2012

2010

2008

1,07

1,08

1,10

1,12

1,14

48

50

50

50

50

111

106

73

41

45

2016П

47

37

2017П

2018П

Произв одство (тыс. ед.)

29

2019П

30

2020П

Источник: РЖД, ИНФОЛайн

25

2021П

Списание (тыс. ед.)

Парк вагонов (млн. ед.)

Примечания: (1) По данным ИНФОЛайн; (2) По данным РЖД

2006

Норматив ный срок превышен

Прогноз списания и производства вагонов

2015П

27

2004

2002

2000

1998

1996

1994

1992

1990

1988

1986

Норматив ный срок не прев ышен

Источник: РЖД, Министерство промышленности и торговли РФ

С учетом текущего уровня профицита подвижного

состава на сети, рост парка вагонов РФ начнется

не ранее 2019 г.

Суммарное производство вагонов в 2015-2022 гг.

составит около 380 тыс. вагонов (около 50 тыс.

вагонов в год)(1)

1984

1982

1980

1978

1976

1

2

4

4

6

7

8

8

10

11

13

13

15

6 17

12 17

15 16

15 18

16 22

13 24

15 21

17 21

17 20

14 12

23 2 25

16

13

10

6

4

3

3

8

16

32

35

38

42

61

60

33

80

88

82

71

57

1974

Ввод технического регламента Таможенного союза

«О безопасности железнодорожного подвижного

состава» привел к резкому росту выбытия вагонов

из парка РФ. В 2014 г. оно составило около 90 тыс.

ед. (40 тыс.(1) – отставка в неисправный парк, 50

тыс.(2) – фактическое списание)

1972

Спрос на подвижной состав в среднесрочной

перспективе будет определяться выбытием вагонов из

активного парка и ростом грузооборота на сети:

293 тыс. вагонов с

превышенным сроком службы

1970

Несмотря на рост производства в 2010-2012 гг.,

возрастная структура российского вагонного парка

остается неравномерной и в 2015-2022 гг. под

списание попадает около 460 тыс. вагонов или около

35% всего парка(1)

Возрастная структура российского парка

вагонов

тыс. ед.

Комментарии

19

2022П

28.

Конкурентная среда на рынке производства вагоновв России и СНГ

Крупнейшие производители вагонов СНГ в 2014 г.

#

Производитель

Страна

1

УВЗ

Россия

19 430

28 000

69%

29,9%

2

ОВК

Россия

9 637(2)

13 000(3)

74%

14,8%

3

Алтайвагон

Россия

5 777

9 100

63%

8,9%

4

Рузхиммаш

Россия

3 519

8 800

40%

5,4%

5

Крюковский ВСЗ

Украина

2 651

11 200

24%

4,1%

6

Рославльский ВРЗ

Россия

2 644

3 000

88%

4,1%

7

ЗМК

Россия

2 535

5 700

44%

3,9%

8

Промтрактор

Россия

2 459

5 800

42%

3,8%

9

НМЗ

Россия

1 818

2 000

91%

2,8%

Казахстанская

ВСК

Казахстан

1 604

1 700

94%

2,5%

Прочие

12 904

59 700

19,9%

Итого

64 978

148 000

100%

Украина

Казахстан

10

Источник: Промышленные грузы

Коэф.

Мощность использо- Рыночная

(вагоны)

вания

доля(1)

Реализация

(вагоны)

Десять крупнейших производителей вагонов занимают более 80% от рынка СНГ, в то время как

два крупнейших игрока (УВЗ и ОВК) контролируют около 45% рынка

ТВСЗ является крупнейшим заводом, запущенным за последние десять лет, с текущей мощностью

производства в 16 000 вагонов и 30 000 вагонокомплектов литья в год

28

Примечания: (1) На основе общего объема производства в СНГ в 2014 г.; (2) Объем производства ОВК в 2014 г.; (3) Выход на мощность

в 22 тыс. вагонов в 2016 г.

29.

Обзор рынка крупного литьясен-14

май-14

сен-13

янв -14

май-13

сен-12

янв -13

май-12

сен-11

янв -12

май-11

сен-10

янв -11

май-10

Около 15 тыс. вкп литья для тележек 18-100 будет

сен-09

вкп на ТВСЗ и 20-25 тыс. вкп на прочих заводах

янв -10

текущих 15 тыс. вкп(1) в год до 50-55 тыс. вкп: 30 тыс.

май-09

Производство инновационного литья вырастет с

сен-08

производства вагонов и проведения ремонтов

900

800

700

600

500

400

300

200

100

0

янв -09

увеличиваться потребность в инновационном литье для

тыс. руб./в кп

на инновационный подвижной состав будет

янв -08

В среднесрочной перспективе в связи с ростом спроса

май-08

Динамика рыночных цен на литье

старого поколения

Комментарии

производиться прочими заводами для обеспечения

потребностей в ремонте вагонов старого поколения

Источник: Промышленные грузы, данные Компании

Объем производства крупного

вагонного литья

Поскольку мощности ТВСЗ по литейному производству

превышают мощности по вагоносборке, а на рынке

наблюдается высокий спрос на инновационные вагоны,

ТВСЗ будет продавать литье в том числе по

Например, в 2014 г. в рамках партнерской

программы такие поставки осуществлялись на

тыс. в кп

партнерским программам:

В перспективе с 2016 г. объем таких поставок

вырастет до 7,5 тыс. вкп в год

107,4

90,2

80,7

96,6

90,2

103,7

107,0

77,7

54,3

79%

3,0

2013

14,4

21%

52,5

0,3

2008

0,5

2009

0,0

2010

0,4

2011

0,4

2012

Иннов ационное литье

Примечания: (1) Вагонокомплектов

2014

Типов ое литье

Источник: Промышленные грузы, данные Компании

29

70,0

68,7

53,0

Рославльский, Новокузнецкий и Могилевский

заводы в объеме около 1 тыс. вкп

104,1

96,9

15,0

21%

55,0

79%

2020

30.

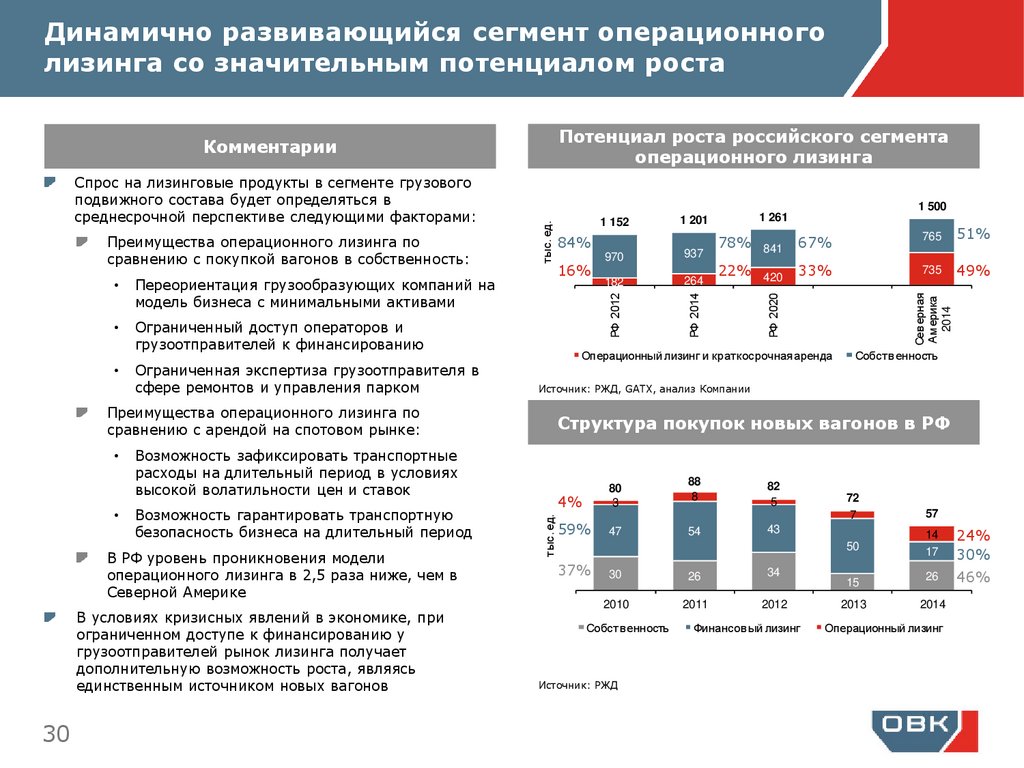

Динамично развивающийся сегмент операционноголизинга со значительным потенциалом роста

Потенциал роста российского сегмента

операционного лизинга

Ограниченный доступ операторов и

грузоотправителей к финансированию

Ограниченная экспертиза грузоотправителя в

сфере ремонтов и управления парком

В РФ уровень проникновения модели

операционного лизинга в 2,5 раза ниже, чем в

Северной Америке

В условиях кризисных явлений в экономике, при

ограниченном доступе к финансированию у

грузоотправителей рынок лизинга получает

дополнительную возможность роста, являясь

единственным источником новых вагонов

30

264

22% 420

33%

735

49%

Собств енность

Структура покупок новых вагонов в РФ

Возможность зафиксировать транспортные

расходы на длительный период в условиях

высокой волатильности цен и ставок

Возможность гарантировать транспортную

безопасность бизнеса на длительный период

182

51%

Источник: РЖД, GATX, анализ Компании

80

3

4%

тыс. ед.

937

765

Операционный лизинг и краткосрочная аренда

Преимущества операционного лизинга по

сравнению с арендой на спотовом рынке:

970

67%

Сев ерная

Америка

2014

Переориентация грузообразующих компаний на

модель бизнеса с минимальными активами

16%

78% 841

РФ 2020

84%

1 500

1 261

1 201

РФ 2014

Преимущества операционного лизинга по

сравнению с покупкой вагонов в собственность:

1 152

РФ 2012

Спрос на лизинговые продукты в сегменте грузового

подвижного состава будет определяться в

среднесрочной перспективе следующими факторами:

тыс. ед.

Комментарии

59%

37%

47

88

8

82

5

54

43

30

26

34

2010

2011

2012

Собств енность

Источник: РЖД

Финансов ый лизинг

72

7

57

50

14

17

24%

30%

26

46%

15

2013

2014

Операционный лизинг

31.

Рыночные цены на подвижной составДинамика цен на новые вагоны на тележке 18-100(1)

2 600

Цена на инновационные вагоны ОВК

в 4 кв. 2014 г.: 2 400 тыс. руб.

2 400

тыс. руб.

2 200

2 000

1 800

1 600

1 400

Источник: Промышленные грузы, ИНФОЛайн, анализ Компании

Полув агон

янв -15

сен-14

ноя-14

май-14

июл-14

мар-14

янв -14

ноя-13

сен-13

июл-13

май-13

мар-13

янв -13

сен-12

ноя-12

май-12

июл-12

янв -12

мар-12

сен-11

ноя-11

июл-11

май-11

мар-11

янв -11

ноя-10

сен-10

июл-10

май-10

янв -10

мар-10

сен-09

ноя-09

май-09

июл-09

янв -09

мар-09

ноя-08

сен-08

июл-08

май-08

мар-08

1 000

янв -08

1 200

Хоппер

Достигнув пика в 2012 г., цены на вагоны падают в течение последних трех лет вследствие профицита вагонного парка и

слабого спроса со стороны грузоотправителей

В данный момент средняя цена на полувагон на тележке 18-100 составляет около 1,5-1,6 млн. рублей, незначительный рост

в 2015 г. обусловлен повышением себестоимости производства вслед за ростом цен на сталь

По этой же причине рост цен на подвижной состав продолжится в 2015 г. до 1,7 млн. рублей за полувагон

Цены на инновационные вагоны ОВК превышают цены на вагоны на тележке 18-100 на 500-600 тыс. рублей вследствие

очевидных технических и операционных преимуществ

Цены других производителей инновационного подвижного состава (УВЗ, Алтайвагон) ниже из-за меньшего эффекта

эксплуатации (около 2,0-2,2 млн. рублей)

31

Примечания: (1) Без учета НДС

32.

Динамика ставок операционного лизинга вагоновСтавки аренды

на инновационные вагоны ТВСЗ(1)

1 800

1 600

1 600

1 400

1 400

600

600

400

400

Полув агон

Хоппер

Рыночные ставки аренды на вагоны на тележке 18-100

достигли максимальных значений в 2012 г. в

результате посткризисного восстановления рынка

железнодорожных перевозок

Арендные ставки на вагоны на тележке 18-100 падают

в течение последних трех лет вследствие профицита

вагонного парка и слабого спроса со стороны

грузоотправителей

В 2015-2016 гг. на фоне снижения профицита парка

ожидается восстановление ставок аренды полувагонов

до сервисного уровня около 830 руб./сутки(2)

Полув агон

4кв . '14

800

3кв . '14

800

Источник: Промышленные грузы, анализ Компании

32

1 000

2кв . '14

1 000

1 200

1кв . '14

1 200

4кв . '13

руб./сутки

1 800

янв -08

апр-08

июл-08

окт-08

янв -09

апр-09

июл-09

окт-09

янв -10

апр-10

июл-10

окт-10

янв -11

апр-11

июл-11

окт-11

янв -12

апр-12

июл-12

окт-12

янв -13

апр-13

июл-13

окт-13

янв -14

апр-14

июл-14

окт-14

руб./сутки

Ставки аренды

на вагоны на тележке 18-100(1)

Хоппер

Источник: данные Компании

ОВК запустила производство инновационных вагонов

на тележке Barber в начале 2013 г.

С начала производства ставки на инновационные

вагоны демонстрируют стабильную или

положительную динамику

Ставки на инновационные вагоны превышают ставки

на вагоны на тележке 18-100 вследствие очевидных

технических и операционных преимуществ

В долгосрочной перспективе эффект от эксплуатации

инновационных вагонов будет расти вслед за

индексацией тарифов РЖД (как правило, на уровне

инфляции)

Примечания: (1) Без учета НДС; (2) Сервисный уровень указан согласно данным Министерства промышленности и торговли РФ

33.

Приложение IIОбзор Компании

33

34.

Ходоваячасть

Уникальные конкурентные

преимущества продукции

Новые конструкции вагонов для

максимального использования

потенциала тележки 25 тс

Производство комплектующих c

высокой добавленной

стоимостью

Пружины с применением

технологии контролируемого

формирования наносубструктур

в материале

Снижение стоимости внедрения

новых продуктов

Тележечные тормозные системы

IBB/TMX, тормозные колодки и

воздухораспределители

Снижение стоимости

жизненного цикла вагонов

Подшипники кассетного типа

нового поколения,

предназначенные для

восприятия тяжелых нагрузок

Безопасность и увеличение

скорости движения на сети

Комплектующие

Тележка Barber c улучшенной

динамикой движения и

уменьшенным воздействием на

ж/д инфраструктуру

Конструкция

Инновации на всех стадиях производственного

процесса

34

35.

ОВК – обладатель эксклюзивных прав напроизводство инновационных вагонов в России

С 2010 г. сотрудничает с Wabtec и обладает эксклюзивным правом на производство

тележки Barber S-2-R на территории стран «колеи 1520»:

Производство и реализация тележки на территории стран «колеи 1520»

Срок действия прав: до 2025 г. с возможностью продления на 10 лет

ОВК активно работает над инновациями в ходовой части, улучшая операционные и

экономические характеристики тележки:

Barber S-2-R

Учитывая богатый опыт эксплуатации вагонов на тележке Barber и инновации

(как реализованные, так и потенциальные), Компания будет иметь

существенное конкурентное преимущество

С 2013 г. сотрудничает с Amsted Rail Company, Inc. и обладает эксклюзивным

правом на производство тележки Motion Control на территории стран «колеи 1520»:

Производство и реализация тележки на территории всех стран «колеи 1520»

Срок действия прав: не ограничен

ASF Motion Control

Эксклюзивность прав на производство инновационных вагонов на технологии Barber в РФ и сильная

научно-исследовательская деятельность ОВК обеспечивают высокие барьеры входа на рынок для

потенциальных конкурентов

35

36.

Обзор производственных активов ОВКПроизводственные активы Компании включают две площадки:

В г. Тихвин, Ленинградской области, где расположены

Тихвинский вагоностроительный завод, ТихвинХимМаш и СП

производственного характера

В г. Ижевск, где находится НПЦ «Пружина»

По итогам 2014 г. ТВСЗ стал вторым по объему производства

грузовых вагонов в стране после УВЗ

Тихвин

(650 км от Москвы)

Производственные активы ОВК специализируются только на

грузовых вагонах с улучшенными технико-экономическими

характеристиками на базе инновационных тележек

Все интеллектуальные права на конструкцию вагонов,

включая эксклюзивные права на производство инновационных

тележек, принадлежат ОВК

Москва

Ижевск

(1 200 км от Москвы)

НПЦ «Пружина» − созданный в 2011 г. под эгидой Роснано

производитель наноструктурированных пружин высочайшего

качества, не имеющих аналогов в России

Благодаря наличию НПЦ «Пружина» в структуре Компании,

ТВСЗ полностью обеспечивает свои потребности в

комплектующих высокого качества и имеет монопольный

доступ к ним

ОВК активно сотрудничает с ведущими мировыми

производителями железнодорожных вагонов, для целей

локализации сборки ряда комплектующих созданы совместные

предприятия с Wabtec и Timken, получены интеллектуальные

права на тележку Motion Control производства Amsted Rail

36

37.

Обзор стратегии сбытаСтратегия сбыта

Галерея

Бизнес-модель ОВК обеспечивает клиенту

широкий спектр возможностей получения

инновационных вагонов:

Прямая продажа

Лизинг инновационных вагонов

Услуги оперирования

Общий парк под управлением ОВК по

состоянию на февраль 2015 г. превышает

20 тыс. грузовых вагонов

Ключевым направлением реализации вагонов

является долгосрочный операционный лизинг:

RAIL1520 – одна из ведущих в России

лизинговых компаний

RAIL1520 создана в 2011 г., входит в топ-5

лизинговых компаний по стране, лидирует по

количеству инновационных вагонов в парке

Бизнес RAIL1520 сосредоточен на рынке

операционного лизинга, кроме этого

клиентам предлагаются услуги по сервису и

обслуживанию парка

Благодаря сбалансированной бизнес-модели, клиентам ОВК доступны различные комплексные

решения в сфере железнодорожных перевозок и по-настоящему инновационный продукт

37

38.

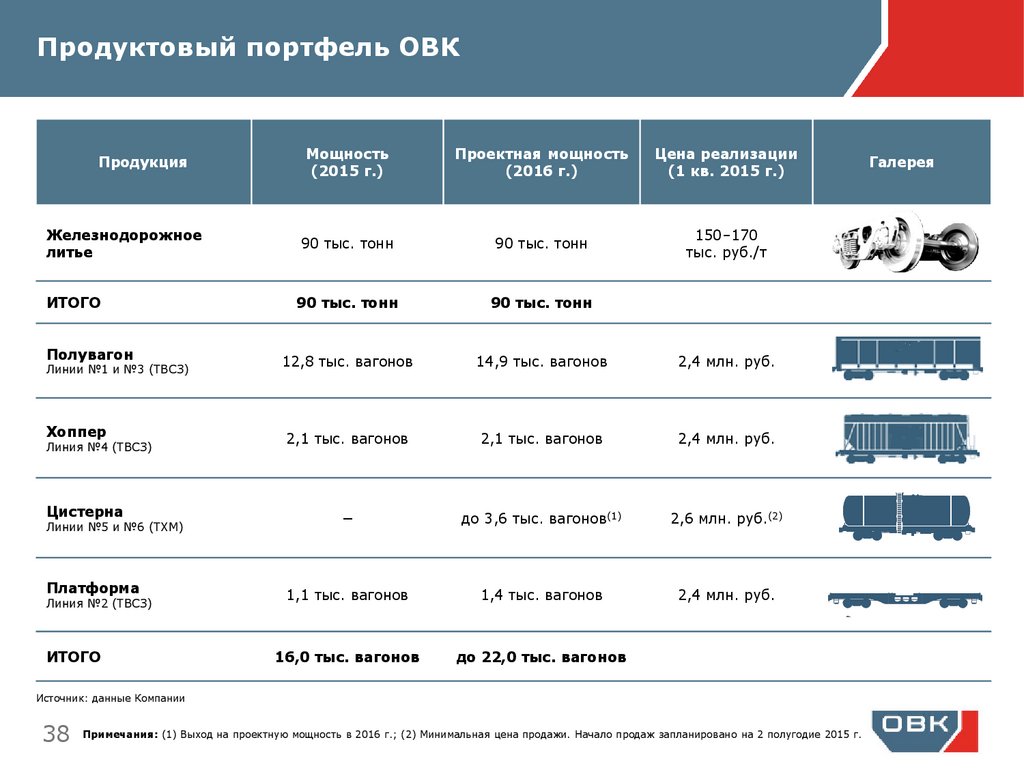

Продуктовый портфель ОВКПродукция

Железнодорожное

литье

ИТОГО

Полувагон

Линии №1 и №3 (ТВСЗ)

Хоппер

Линия №4 (ТВСЗ)

Цистерна

Линии №5 и №6 (ТХМ)

Платформа

Линия №2 (ТВСЗ)

ИТОГО

Мощность

(2015 г.)

Проектная мощность

(2016 г.)

Цена реализации

(1 кв. 2015 г.)

90 тыс. тонн

90 тыс. тонн

150–170

тыс. руб./т

90 тыс. тонн

90 тыс. тонн

12,8 тыс. вагонов

14,9 тыс. вагонов

2,4 млн. руб.

2,1 тыс. вагонов

2,1 тыс. вагонов

2,4 млн. руб.

−

до 3,6 тыс. вагонов(1)

2,6 млн. руб.(2)

1,1 тыс. вагонов

1,4 тыс. вагонов

2,4 млн. руб.

16,0 тыс. вагонов

до 22,0 тыс. вагонов

Источник: данные Компании

38

Примечания: (1) Выход на проектную мощность в 2016 г.; (2) Минимальная цена продажи. Начало продаж запланировано на 2 полугодие 2015 г.

Галерея

39.

Приложение IIIОперационная и финансовая информация

39

40.

Ключевые операционные показатели ОВКДинамика производства вагонов

Динамика производства литья

13,0

13,0

13,0

22,0

30,0

30,0

30,0

30,0

10%

30%

74%

80%

0%

11%

34%

100%

17,5

30,0

9,6

10,2

3,9

1,3

3,3

0,0

2012

2013

2014

Целевой

(1)

уровень

Мощность

Факт, тыс. вагонов

Загрузка мощности

Источник: данные Компании

2012

1%

20%

11%

21%

12%

80%

Целевой

(1)

уровень

Загрузка мощности

Структура производства литья

14%

6%

2013

Хопперы

2014

Платформы

86%

71%

Целевой

уровень(1)

Цистерны

Примечания: (1) Выход на целевой уровень в 2016 г.

17%

25%

100%

78%

Источник: данные Компании

40

Мощность

Факт, тыс. вкп

100%

Полувагоны

2014

Источник: данные Компании

Структура производства вагонов

2012

2013

58%

2012

2013

2014

На собственные нужды

Прочие продажи на сторону

Источник: данные Компании

Целевой

уровень (1)

Для заводов-партнеров

41.

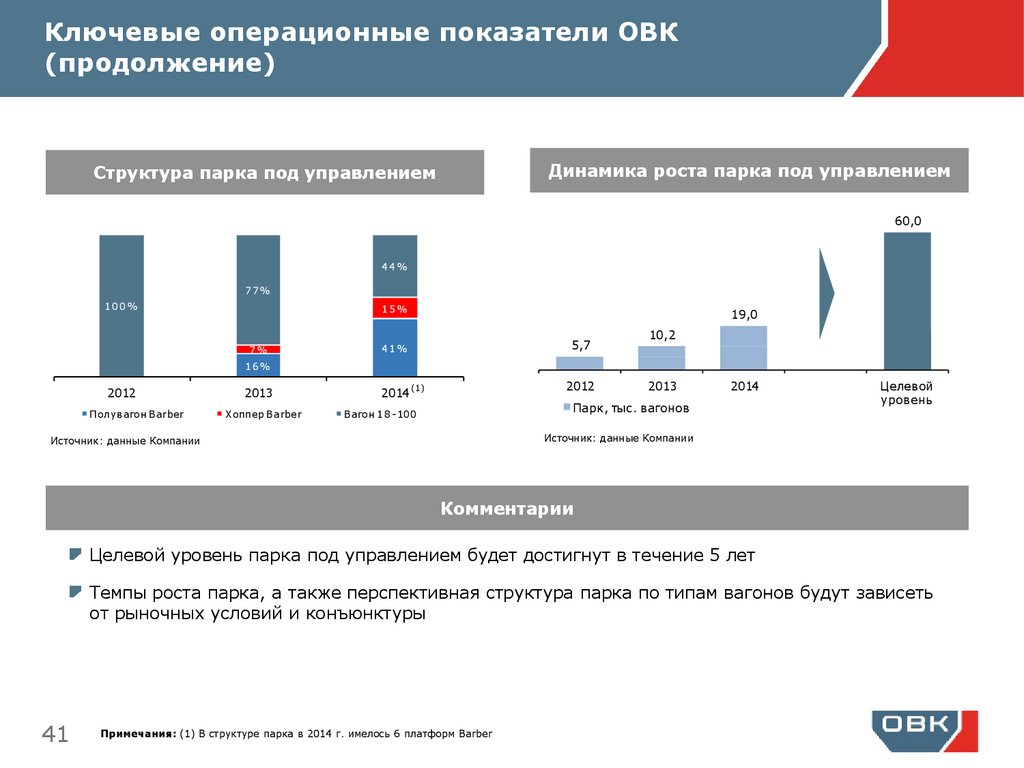

Ключевые операционные показатели ОВК(продолжение)

Динамика роста парка под управлением

Структура парка под управлением

60,0

44%

77%

100%

15%

7%

19,0

5,7

41%

10,2

16%

2012

П олувагон Barber

2013

Хоппер Barber

2014

2012

(1)

2013

2014

Парк, тыс. вагонов

Вагон 1 8 -100

Целевой

уровень

Источник: данные Компании

Источник: данные Компании

Комментарии

Целевой уровень парка под управлением будет достигнут в течение 5 лет

Темпы роста парка, а также перспективная структура парка по типам вагонов будут зависеть

от рыночных условий и конъюнктуры

41

Примечания: (1) В структуре парка в 2014 г. имелось 6 платформ Barber

42.

Финансовые результаты дивизиона «Производство»Комментарии

Выручка в 2014 г. составила 23,2 млрд. руб.,

превысив аналогичный показатель 2012 г.

более чем в 11 раз

С начала запуска производства в 2012 г. и по

итогам 2014 г. существенная положительная

динамика обусловлена как увеличением

объемов производства, так и ростом цен

реализации продукции

К 2014 г. дивизион вышел на прибыльный

уровень по показателю EBITDA, который

составил 1,3 млрд. руб., при рентабельности по

EBITDA в 6%

По оценкам менеджмента, целевая

рентабельность по EBITDA ожидается на уровне

до 25% при достижении целевых показателей

по объему производства и себестоимости

продукции

Целевой уровень рентабельности будет

достигнут в первую очередь за счет:

Внедрения гибких технологических решений

на производстве, что позволит оперативно

реагировать на изменение спроса

Реализации проектов по увеличению

мощности производства

Мероприятий, направленных на снижение

себестоимости

Динамика выручки

23 166

25 000

20 000

15 000

10 000

7 103

5 000

1 998

0

2012

2013

Источник: Аудированная МСФО отчетность Компании

Динамика EBITDA

2 000

1 293

1 000

0

-1 000

-2 000

-3 000

-4 000

(3 371)

2012

(2 941)

2013

EBITDA, млн. руб.

Источник: Аудированная МСФО отчетность Компании

42

2014

Выручка, млн. руб.

2014

43.

Финансовые результаты дивизиона «Реализация»Комментарии

Выручка дивизиона стабильно росла, достигнув

4,4 млрд. руб. в 2014 г.

Динамика выручки

5 000

4 379

4 500

4 000

Это обусловлено планомерным расширением

парка вагонов, который по состоянию на

февраль 2015 г. составил более 20 тыс.

3 500

2 689

3 000

2 172

2 500

2 000

В планах Компании увеличение парка под

управлением до 60 тыс. вагонов в течение

ближайших 5 лет

1 500

1 000

500

0

В 2014 г. EBITDA по дивизиону составила 3,3

млрд. руб., рентабельность по данному

показателю составила 76%. Незначительное

снижение рентабельности обусловлено разовой

сделкой по продаже вагонов в конце 2014 г.

В планах Компании поддерживать среднюю

рентабельность EBITDA дивизиона на

стабильном уровне в 80%-85%

В первую очередь, поддержание целевого

уровня рентабельности будет осуществляться за

счет увеличения доли инновационных вагонов с

улучшенными технико-экономическими

показателями в собственном парке под

управлением, в том числе за счет модернизации

вагонов на базе тележки 18-100, находящихся в

собственности ОВК

2012

2013

2014

Выручка, млн. руб.

Источник: Аудированная МСФО отчетность Компании

Динамика EBITDA

120%

4 000

3 349

3 500

3 000

82%

76%

2 269

2 500

2 000

100%

84%

1 773

60%

1 500

40%

1 000

20%

500

0%

0

2012

EBITDA, млн. руб.

2013

2014

Рентабельность EBITDA, %

Источник: Аудированная МСФО отчетность Компании

43

80%

44.

Структура затрат дивизионов ОВККомментарии

Структура себестоимости дивизиона

«Производство» в 2014 г.

По итогам 2014 г. структура себестоимости по

каждому дивизиону вышла на стабильный

уровень

1.5%

В структуре себестоимости по дивизиону

«Производство» основная доля затрат

приходится на товарно-материальные ценности:

металлопрокат, детали и комплектующие

вагонной тележки, тормозное оборудование и

прочее

В структуре себестоимости по дивизиону

«Реализация» основная часть затрат –

амортизация основных средств, что

обусловлено расширением собственного парка,

который превысил 20 тыс. вагонов по

состоянию на февраль 2015 г.

Существенная часть статей затрат

себестоимости по обоим дивизионам не

привязана к иностранной валюте

В планах Компании осуществление

мероприятий, связанных с реализацией

программы оптимизации операционных затрат,

которая приведет к уменьшению текущего

уровня себестоимости

12.8%

15.1%

70.6%

ТМЦ

Зарплата

Амортизация

Прочее

Источник: Аудированная МСФО отчетность Компании

Структура себестоимости дивизиона

«Реализация» в 2014 г.

2 ,4 %

5 ,9 %

1 4 ,0 %

1 0 ,2 %

6 7 ,5 %

ТМЦ

Н алог на имущ ество

П рочее

А мортизация

О бс луживание и ремонты

Источник: Аудированная МСФО отчетность Компании

44

45.

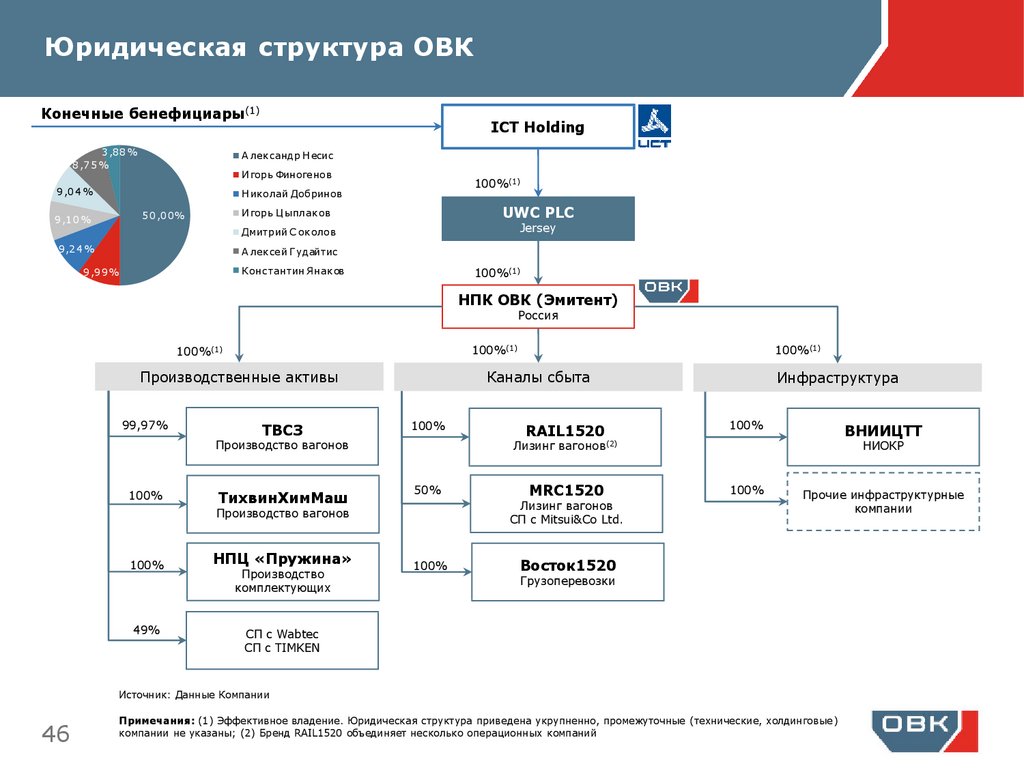

Приложение IVЮридическая структура и отчетность ОВК

45

46.

Юридическая структура ОВККонечные бенефициары(1)

3 ,8 8 %

8 ,7 5 %

ICT Holding

А лександр Н есис

И горь Финогенов

9 ,0 4 %

100%(1)

Н иколай Добринов

UWC PLC

И горь Ц ыплаков

5 0 ,0 0%

9 ,1 0 %

Jersey

Дмитрий С околов

9 ,2 4 %

А лексей Гудайтис

Конс тантин Янаков

9 ,9 9 %

100%(1)

НПК ОВК (Эмитент)

Россия

100%(1)

100%(1)

.

Производственные активы

99,97%

ТВСЗ

.

Каналы сбыта

100%

Производство вагонов

100%

ТихвинХимМаш

50%

49%

НПЦ «Пружина»

Производство

комплектующих

100%

MRC1520

100%

ВНИИЦТТ

НИОКР

вагонов(2)

Лизинг вагонов

СП с Mitsui&Co Ltd.

100%

Инфраструктура

.

RAIL1520

Лизинг

Производство вагонов

100%

100%(1)

Прочие инфраструктурные

компании

Восток1520

Грузоперевозки

СП c Wabtec

СП с TIMKEN

Источник: Данные Компании

46

Примечания: (1) Эффективное владение. Юридическая структура приведена укрупненно, промежуточные (технические, холдинговые)

компании не указаны; (2) Бренд RAIL1520 объединяет несколько операционных компаний

47.

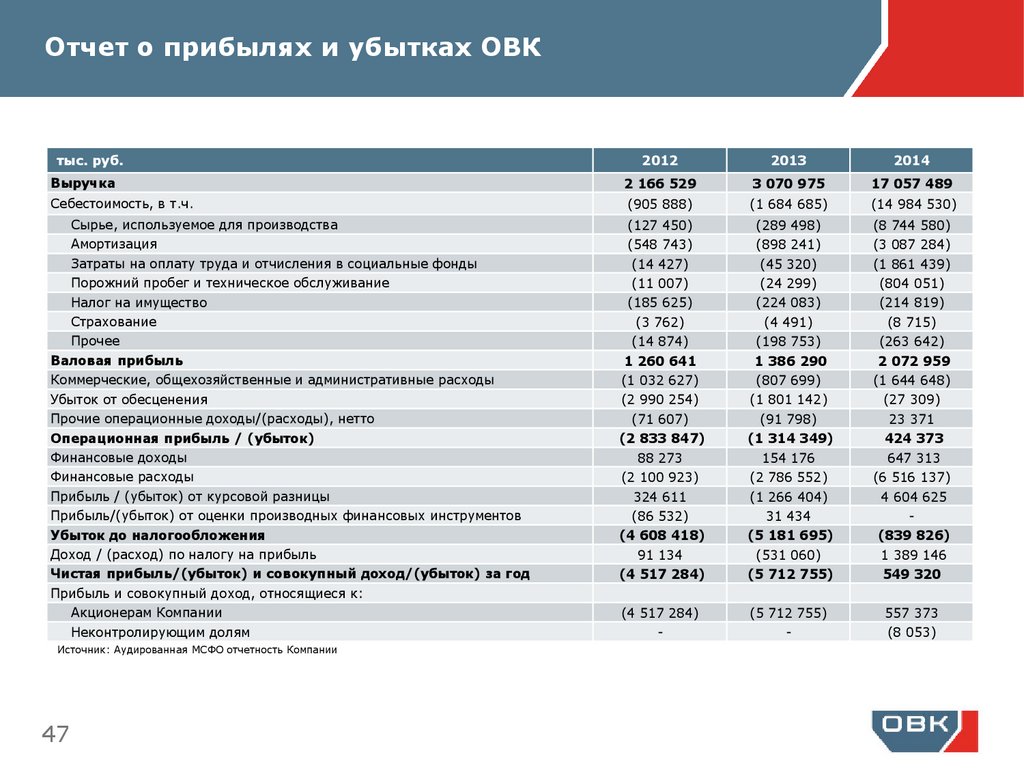

Отчет о прибылях и убытках ОВКтыс. руб.

2013

2014

2 166 529

3 070 975

17 057 489

(905 888)

(1 684 685)

(14 984 530)

Сырье, используемое для производства

(127 450)

(289 498)

(8 744 580)

Амортизация

(548 743)

(898 241)

(3 087 284)

Затраты на оплату труда и отчисления в социальные фонды

(14 427)

(45 320)

(1 861 439)

Порожний пробег и техническое обслуживание

(11 007)

(24 299)

(804 051)

(185 625)

(224 083)

(214 819)

(3 762)

(4 491)

(8 715)

(14 874)

(198 753)

(263 642)

Валовая прибыль

1 260 641

1 386 290

2 072 959

Коммерческие, общехозяйственные и административные расходы

(1 032 627)

(807 699)

(1 644 648)

Убыток от обесценения

(2 990 254)

(1 801 142)

(27 309)

(71 607)

(91 798)

23 371

(2 833 847)

(1 314 349)

424 373

Выручка

Себестоимость, в т.ч.

Налог на имущество

Страхование

Прочее

Прочие операционные доходы/(расходы), нетто

Операционная прибыль / (убыток)

2012

Финансовые доходы

88 273

154 176

647 313

Финансовые расходы

(2 100 923)

(2 786 552)

(6 516 137)

Прибыль / (убыток) от курсовой разницы

324 611

(1 266 404)

4 604 625

Прибыль/(убыток) от оценки производных финансовых инструментов

(86 532)

31 434

-

(4 608 418)

(5 181 695)

(839 826)

Убыток до налогообложения

Доход / (расход) по налогу на прибыль

Чистая прибыль/(убыток) и совокупный доход/(убыток) за год

91 134

(531 060)

1 389 146

(4 517 284)

(5 712 755)

549 320

(4 517 284)

(5 712 755)

557 373

-

-

(8 053)

Прибыль и совокупный доход, относящиеся к:

Акционерам Компании

Неконтролирующим долям

Источник: Аудированная МСФО отчетность Компании

47

48.

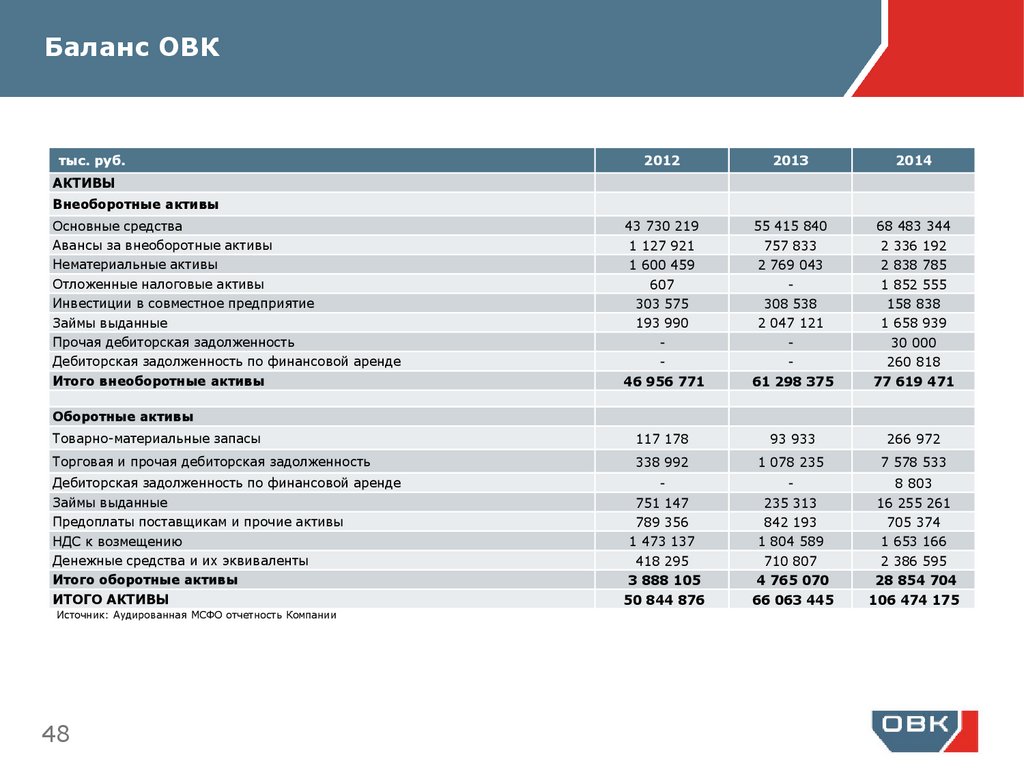

Баланс ОВКтыс. руб.

2012

2013

2014

43 730 219

55 415 840

68 483 344

АКТИВЫ

Внеоборотные активы

Основные средства

Авансы за внеоборотные активы

1 127 921

757 833

2 336 192

Нематериальные активы

1 600 459

2 769 043

2 838 785

607

-

1 852 555

Отложенные налоговые активы

Инвестиции в совместное предприятие

303 575

308 538

158 838

Займы выданные

193 990

2 047 121

1 658 939

Прочая дебиторская задолженность

-

-

30 000

Дебиторская задолженность по финансовой аренде

-

-

260 818

46 956 771

61 298 375

77 619 471

Товарно-материальные запасы

117 178

93 933

266 972

Торговая и прочая дебиторская задолженность

338 992

1 078 235

7 578 533

-

-

8 803

Займы выданные

751 147

235 313

16 255 261

Предоплаты поставщикам и прочие активы

789 356

842 193

705 374

1 473 137

1 804 589

1 653 166

418 295

710 807

2 386 595

3 888 105

4 765 070

28 854 704

50 844 876

66 063 445

106 474 175

Итого внеоборотные активы

Оборотные активы

Дебиторская задолженность по финансовой аренде

НДС к возмещению

Денежные средства и их эквиваленты

Итого оборотные активы

ИТОГО АКТИВЫ

Источник: Аудированная МСФО отчетность Компании

48

49.

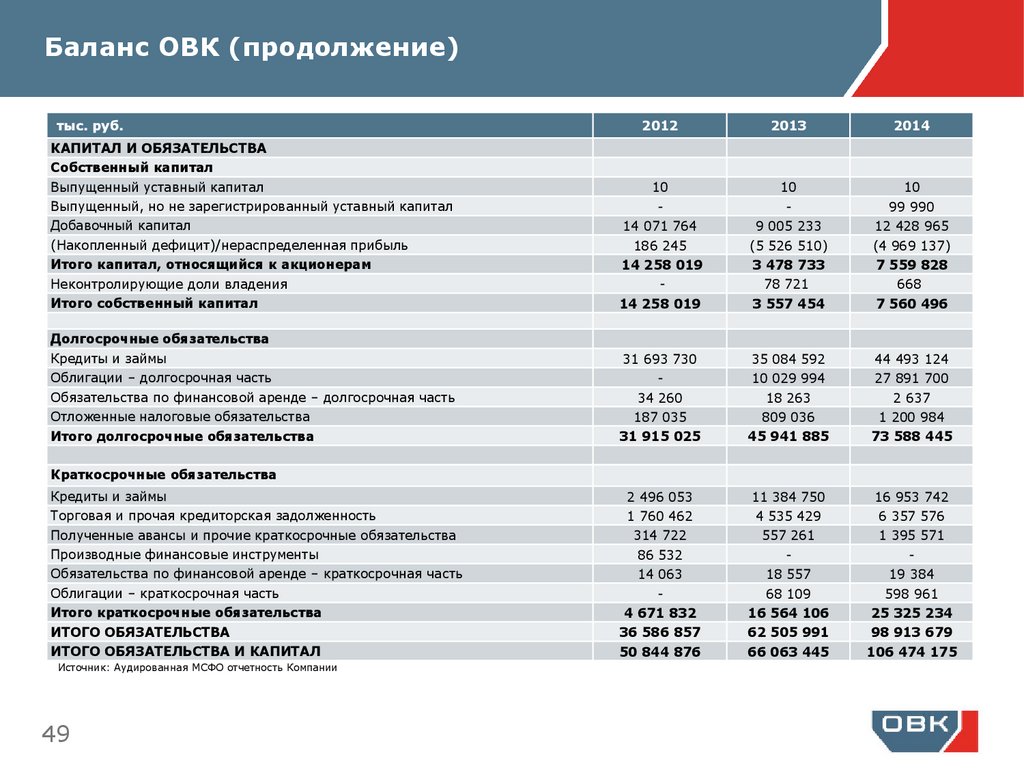

Баланс ОВК (продолжение)тыс. руб.

2012

2013

2014

10

10

10

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

Собственный капитал

Выпущенный уставный капитал

Выпущенный, но не зарегистрированный уставный капитал

Добавочный капитал

(Накопленный дефицит)/нераспределенная прибыль

Итого капитал, относящийся к акционерам

Неконтролирующие доли владения

Итого собственный капитал

-

-

99 990

14 071 764

9 005 233

12 428 965

186 245

(5 526 510)

(4 969 137)

14 258 019

3 478 733

7 559 828

-

78 721

668

14 258 019

3 557 454

7 560 496

31 693 730

35 084 592

44 493 124

-

10 029 994

27 891 700

34 260

18 263

2 637

Долгосрочные обязательства

Кредиты и займы

Облигации – долгосрочная часть