")

:")

Право

ПравоПохожие презентации:

")

права. Тема 4")

")

")

Предпринимательская деятельность как объект правового регулирования. Тема 3

1.

Тема 3Предпринимательская

деятельность

как объект правового

регулирования

2. План

1.Содержание права на осуществлениепредпринимательской деятельности

2. Понятие и виды хозяйственной

деятельности

3. Государственное регулирование

хозяйственной деятельности

4. Государственный контроль и надзор за

хозяйственной деятельностью

3. Литература:

1. Конституция Луганской Народной Республики.2. О налоговой системе: Закон Луганской Народной Республики.

3. Хозяйственный Кодекс Украины.

4. Гражданский кодекс Луганской Народной Республики.

5. О лицензировании отдельных видов деятельности :Закон Луганской Народной

Республики.

6.Постановление Совета Министров Луганской Народной Республики «Об

утверждении Порядка проведения контрольно-проверочной работы органами

налогов и сборов Луганской Народной Республики» от 28 марта 2017 года

№140/17.

7. Постановление Совета Министров Луганской Народной Республики от «26»

сентября 2017 года № 609/17 ПОРЯДОК осуществления контроля за

деятельностью государственных унитарных предприятий, государственных

предприятий, государственных учреждений и казенных предприятий Луганской

Народной Республики, использованием по назначению и сохранностью,

закрепленного за ними имущества Луганской Народной Республики

4. 1. Содержание права на осуществление предпринимательской деятельности

ст. 27 Конституции ЛНР - «Каждый имеет правона свободное использование своих способностей

и имущества для предпринимательской и иной

не запрещенной законом экономической

деятельности».

Ч.1 ст. 3 ХКУ – хозяйственная деятельность

Соотношение:

- Экономической деятельности;

- хозяйственной деятельности;

- предпринимательской деятельности.

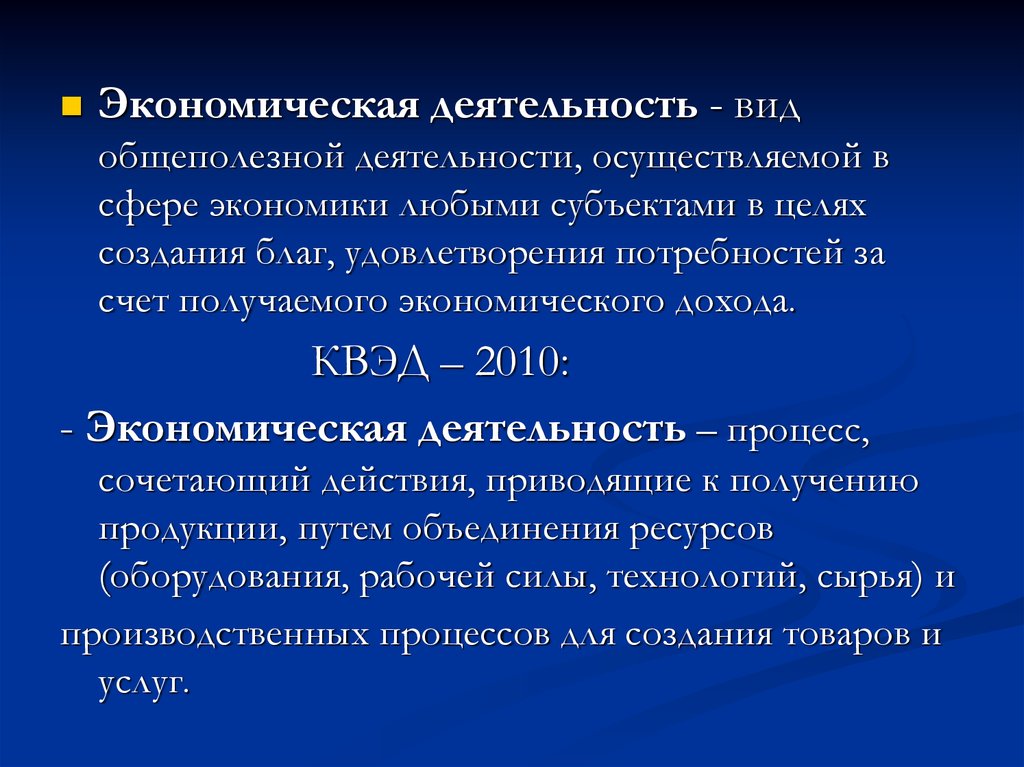

5.

Экономическая деятельность - видобщеполезной деятельности, осуществляемой в

сфере экономики любыми субъектами в целях

создания благ, удовлетворения потребностей за

счет получаемого экономического дохода.

КВЭД – 2010:

- Экономическая деятельность – процесс,

сочетающий действия, приводящие к получению

продукции, путем объединения ресурсов

(оборудования, рабочей силы, технологий, сырья) и

производственных процессов для создания товаров и

услуг.

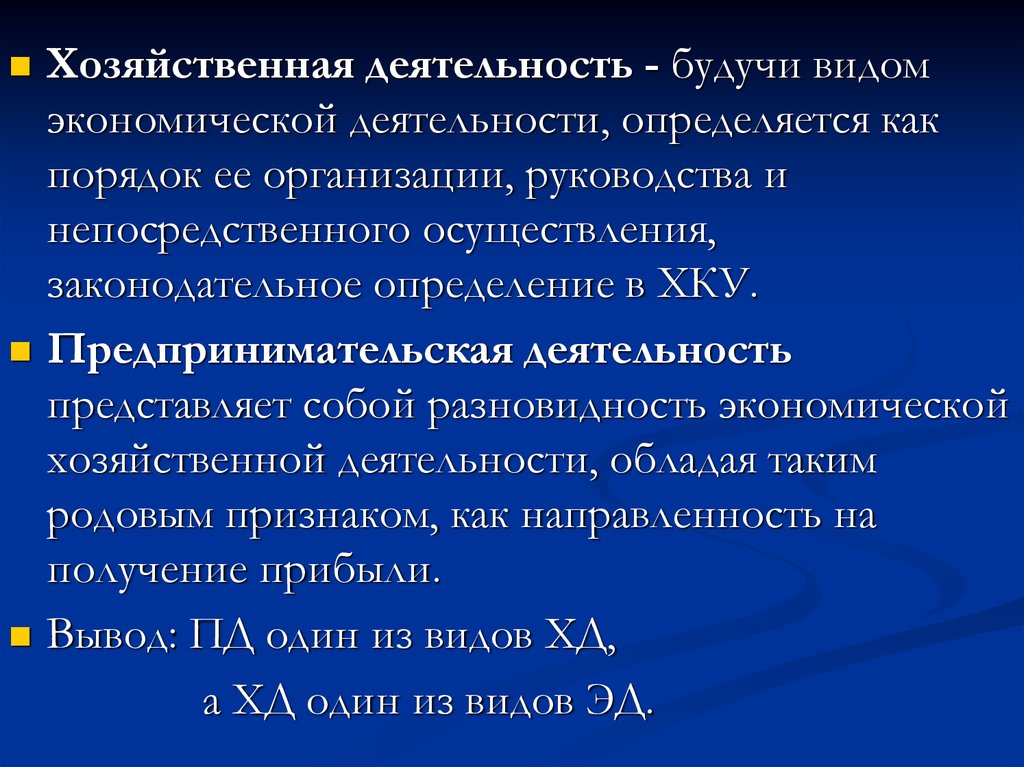

6.

Хозяйственная деятельность - будучи видомэкономической деятельности, определяется как

порядок ее организации, руководства и

непосредственного осуществления,

законодательное определение в ХКУ.

Предпринимательская деятельность

представляет собой разновидность экономической

хозяйственной деятельности, обладая таким

родовым признаком, как направленность на

получение прибыли.

Вывод: ПД один из видов ХД,

а ХД один из видов ЭД.

7. 2. Понятие и виды хозяйственной деятельности

В части 1 ст. 3 ХКУ закреплено унифицированное понятиеХозяйственная

деятельность – это

деятельность субъектов хозяйствования в сфере

общественного производства, направленная на

изготовление и реализацию продукции,

выполнение работ или предоставление услуг

стоимостного характера, имеющих ценовую

определенность .

8. Признаки хозяйственной деятельности:

сфера осуществления – общественное производство(хозяйственная сфера) не для собственных нужд

производителя, а для удовлетворения потребностей

других лиц - потребителей в широком смысле

(граждан как конечных потребителей, субъектов

хозяйствования и различных организаций, которые

используют указанные блага для удовлетворения

своих хозяйственных или иных нужд);

2) содержание – производство и реализация

продукции, выполнение работ, оказание услуг;

3) передача указанных благ другим лицам на платной

основе, то есть функционирование в форме товара;

1)

9. признаки хозяйственной деятельности:

4 ) профессиональные принципы хозяйственнойдеятельности;

5) специальный субъект, который должен обычно

иметь статус субъекта хозяйствования;

6) сочетание частных интересов производителя (в

получении прибыли или других

выгод/преимуществ от хозяйственной

деятельности) и публичных интересов (общества ,

государства, территориальных громад).

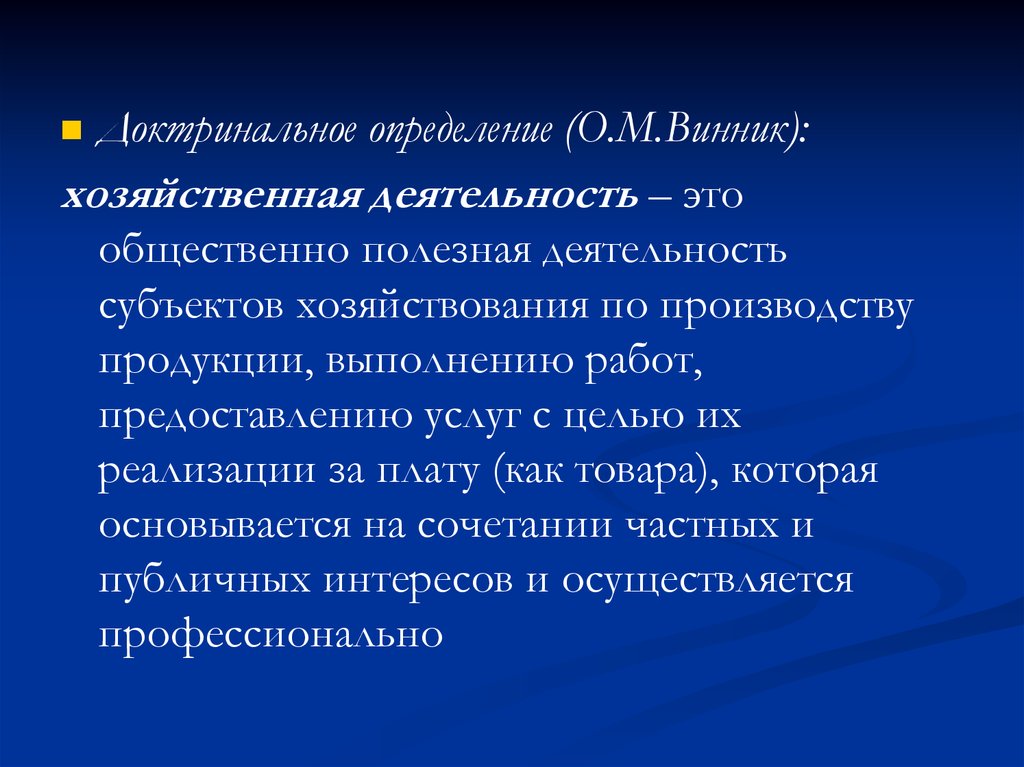

10.

Доктринальное определение (О.М.Винник):хозяйственная деятельность – это

общественно полезная деятельность

субъектов хозяйствования по производству

продукции, выполнению работ,

предоставлению услуг с целью их

реализации за плату (как товара), которая

основывается на сочетании частных и

публичных интересов и осуществляется

профессионально

11. Виды :

По критерию цели осуществления (ч. 2 ст. 3ХК) хозяйственная деятельность может быть:

коммерческой (предпринимательство) – с

целью получения прибыли;

некоммерческой (некоммерческое

хозяйствование) – для достижения

определенных экономических и социальных

результатов, однако цель получения

прибыли отсутствует.

12. Понятие предпринимательской деятельности

Абз.4 ч.1ст. 2 ГК ЛНР : предпринимательскойявляется самостоятельная, осуществляемая на свой

риск деятельность, между лицами, направленная

на систематическое получение прибыли от

пользования имуществом, продажи товаров,

выполнения работ или оказания услуг.

ст. 42 ХКУ: "Предпринимательство – это

самостоятельная, инициативная, на собственный

риск хозяйственная деятельность, осуществляемая

субъектами хозяйствования (предпринимателями)

с целью достижения экономических и

социальных результатов и получения прибыли".

13. Признаки предпринимательской деятельности:

1. Предпринимательская деятельность характеризуетсясамостоятельностью:

- Имущественная самостоятельность

- Организационная самостоятельность.

2. Предпринимательская деятельность сопряжена с

риском.

3. Предпринимательская деятельность направлена на

систематическое получение прибыли.

14. Признаки предпринимательской деятельности:

4. Прибыль извлекается субъектами отпользования имуществом, продажи товаров,

выполнения работ или оказания услуг.

5. Профессионализм.

Факультативные: инновационный характер.

---------------------------------------------------------------------------------Классифицировать:

- Легальные признаки;

- Сущностные признаки;

- Обязательные признаки.

15. Принципы предпринимательства (ст. 44 ХКУ)

1. Предпринимательство осуществляется на основе:- свободного выбора предпринимателем видов

предпринимательской деятельности;

- самостоятельного формирования предпринимателем программы

деятельности, выбора поставщиков и потребителей

производимой продукции, привлечения материальнотехнических, финансовых и других видов ресурсов в

соответствии с законом;

-свободного найма предпринимателем работников;

- коммерческого расчета и собственного коммерческого риска;

- свободного распоряжения прибылью, которая остается у

предпринимателя после уплаты налогов, сборов и других

платежей, предусмотренных законом;

- самостоятельного осуществления предпринимателем

внешнеэкономической деятельности, использование

предпринимателем принадлежащей ему доли валютной

выручки по своему усмотрению.

16. ст. 52 ХКУ - некоммерческое хозяйствование

это самостоятельная систематическаяхозяйственная деятельность, которая

осуществляется субъектами хозяйствования,

и направлена на достижения экономических,

социальных и других результатов без цели

получения прибыли.

17. Классификация ХД:

по сфере осуществления:- внутренняя;

- внешнеэкономическая;

по отраслям экономики:

-деятельность в сфере транспорта;

- машиностроение;

- сельское хозяйство;

- химическая промышленность и т.д.

18. 3. Государственное регулирование хозяйственной деятельности

Государственное регулирование хозяйственнойдеятельности - воздействие государства на рыночную

экономику с целью охраны публичных интересов:

обеспечения государственных и общественных нужд, приоритетов в

экономическом и социальном развитии;

формирования государственного бюджета;

защиты окружающей среды и пользования природными ресурсами;

обеспечения занятости населения;

обеспечения обороноспособности и безопасности страны;

реализации свободы предпринимательства и конкуренции, защиты от

монополизма;

соблюдения правопорядка во внешнеэкономической деятельности

предпринимателей и иностранного инвестирования.

Цель – публичные интересы (экологические, экономические,

социальные, политические).

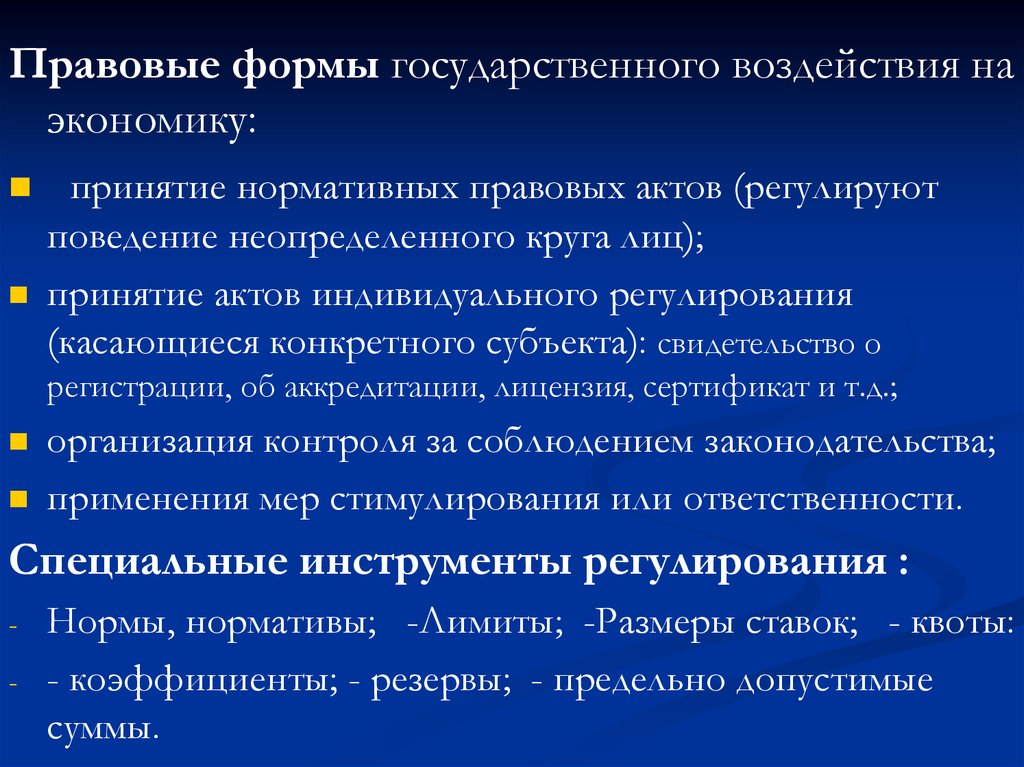

19.

Правовые формы государственного воздействия наэкономику:

принятие нормативных правовых актов (регулируют

поведение неопределенного круга лиц);

принятие актов индивидуального регулирования

(касающиеся конкретного субъекта): свидетельство о

регистрации, об аккредитации, лицензия, сертификат и т.д.;

организация контроля за соблюдением законодательства;

применения мер стимулирования или ответственности.

Специальные инструменты регулирования :

-

Нормы, нормативы; -Лимиты; -Размеры ставок; - квоты:

- коэффициенты; - резервы; - предельно допустимые

суммы.

20. Объединенные средства государственного регулирования (ст. 12 ХКУ):

государственный заказ;лицензирование, патентование и квотирование;

техническом регулировании;

применение нормативов и лимитов;

регулирования цен и тарифов;

предоставление инвестиционных, налоговых и

других льгот;

предоставление дотаций, компенсаций, целевых

инноваций и субсидий.

21. 4. Государственный контроль и надзор за хозяйственной деятельностью

Контроль, прежде всего публичный, задеятельностью предпринимателей необходим для

соблюдения принципов осуществления экономической

деятельности (законности, добросовестной конкуренции

и т.д.).

Контроль как способ государственного

публичного воздействия представляет собой

установление обязанности органов государства и

местного самоуправления наблюдать и в определенных

случаях проверять состояние дел предпринимателя, в

предусмотренных случаях принимать надлежащие меры.

22. Согласно ст. 19 ХКУ:

Субъекты хозяйствования :- имеют право без ограничений самостоятельно

осуществлять хозяйственную деятельность, не

противоречащую законодательству.;

- подлежат государственной регистрации;

- ведут надлежащий бухгалтерский учет и

отчетность;

- Соблюдают финансовое, кредитное, валютное,

налоговое, земельной, трудовое, экологическое

законодательство и т.д.

-

23.

Гос. контроль и надзор за хозяйственнойдеятельностью субъектов хозяйствования

осуществляется в следующих областях:

сохранения и расходования средств и материальных

ценностей субъектами хозяйственных отношений;

финансовых, кредитных отношений, валютного

регулирования и налоговых отношений;

цен и ценообразования;

монополизма и конкуренции;

земельных отношений;

производства и труда;

потребление;

внешнеэкономической деятельности

24. Порядок проведения контрольно-проверочной работы органами налогов и сборов Луганской Народной Республики от 28 марта 2017 года

№140/17.Проверка законности осуществления

хозяйственной деятельности, в части,

наличия государственной регистрации в

качестве физического лица предпринимателя или юридического лица,

проводится сотрудниками финансовой

полиции Комитета.

Виды проверок: камеральная, плановая,

внеплановая.