Экономика

ЭкономикаПохожие презентации:

")

Потребление и инвестиции. Тема 4

1. Потребление и инвестиции

ПОТРЕБЛЕНИЕ ИИНВЕСТИЦИИ

1.Потребление и сбережения

2.Инвестиции

2. Потребление и сбережения

ПОТРЕБЛЕНИЕ ИСБЕРЕЖЕНИЯ

• Модели бюджетных расходов.

• Поведение национального потребителя.

3. Модели бюджетных расходов

МОДЕЛИ БЮДЖЕТНЫХ РАСХОДОВ• С изменением доходов структура расходов

потребителя также меняется.

• Расходы на предметы роскоши растут в большей

пропорции, чем растёт доход.

• По мере роста доходов начиная с определённого

уровня особенно быстро растут сбережения.

4.

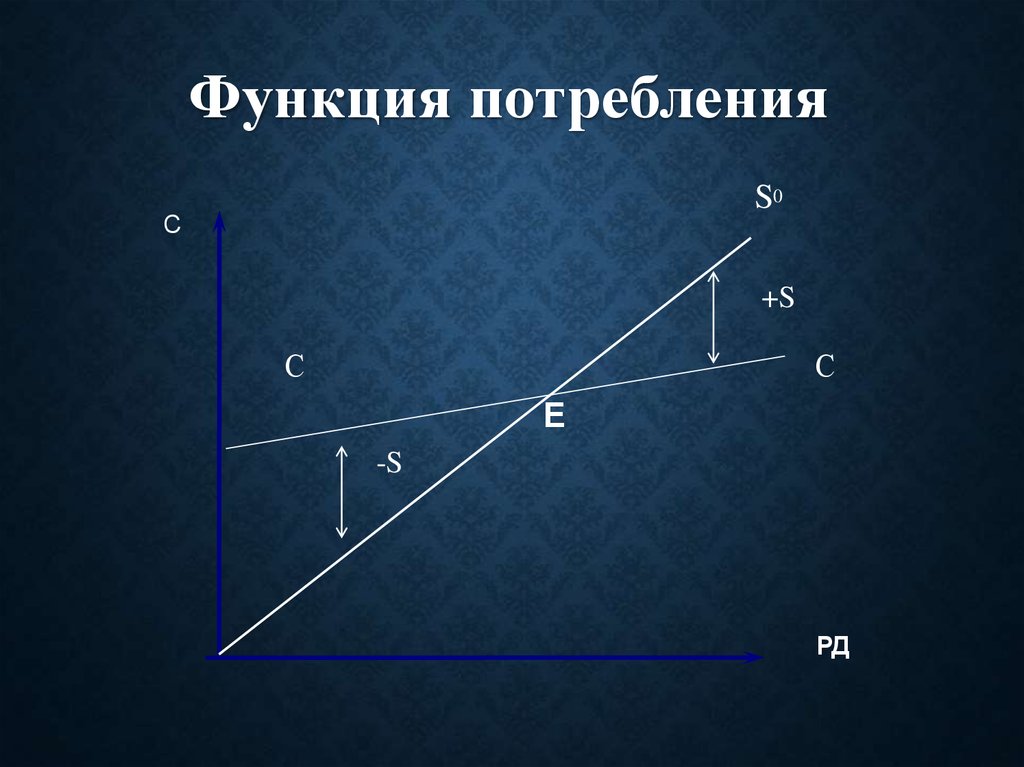

Функция потребленияS0

С

+S

С

С

Е

-S

РД

5.

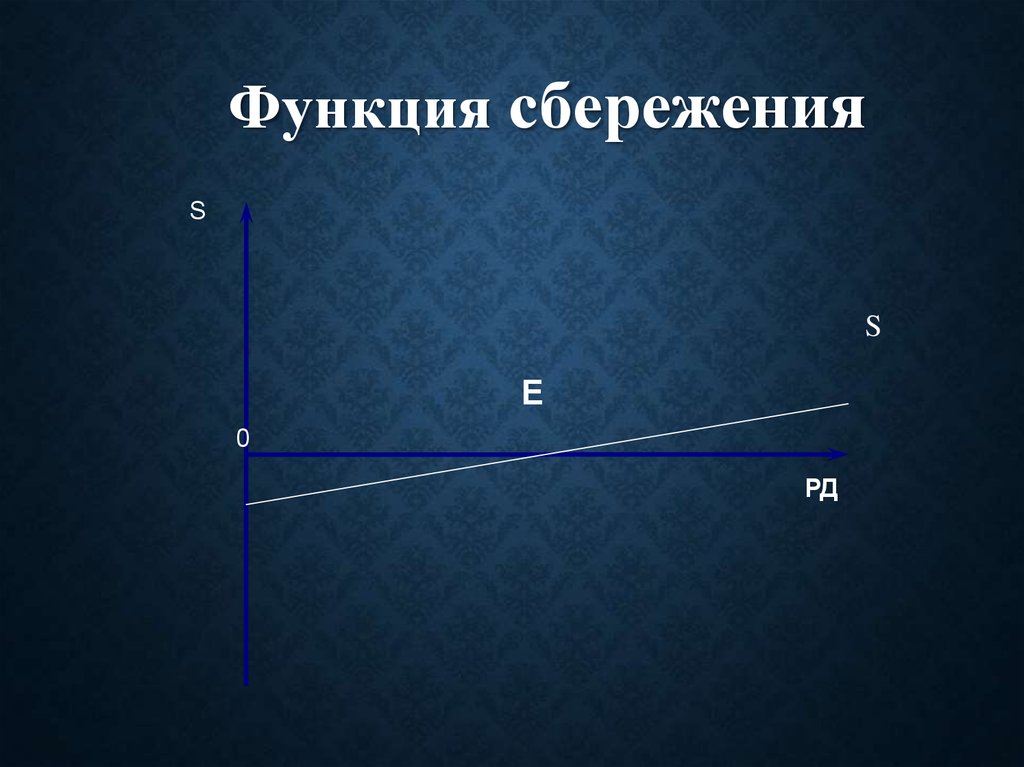

Функция сбереженияS

S

Е

0

РД

6. Предельная склонность к потреблению и предельная склонность к сбережению

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ КПОТРЕБЛЕНИЮ

И ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К

СБЕРЕЖЕНИЮ

Предельная склонность к потреблению — это

дополнительная сумма, которую потребляют

домашние хозяйства, когда получают

дополнительный рубль дохода.

Предельная склонность к сбережению — это

дополнительная сумма, которую сберегают

домашние хозяйства, когда получают

дополнительный рубль дохода.

7. Поведение национального потребителя

ПОВЕДЕНИЕ НАЦИОНАЛЬНОГОПОТРЕБИТЕЛЯ

Долговременные тенденции национального

потребления интересуют экономистов по двум

причинам:

• во-первых, национальное потребление является

главной компонентой совокупных расходов;

• во-вторых, то, что не потреблено обществом может

использоваться для инвестиций, а инвестиции

являются движущей основой долгосрочного

экономического роста.

Т.о. поведение потребителя — ключ к пониманию

экономического роста и деловых циклов.

8. Теория перманентного дохода

ТЕОРИЯ ПЕРМАНЕНТНОГО ДОХОДА• Потребление домашнего хозяйства зависит не только от

текущего дохода, но и от дохода, который ожидается в

будущем. Домашние хозяйства стремятся выровнять объёмы

потребления во времени.

• Вывод: доля сбережений растёт тогда, когда растёт текущий,

а не перманентный доход.

9. Теория жизненного цикла

ТЕОРИЯ ЖИЗНЕННОГО ЦИКЛА• Потребление в каждом периоде жизни зависит от дохода,

ожидаемого в течение всей жизни, а не от дохода в текущем

периоде. Доход индивида меняется в течение жизни и => его

стратегия сбережений определяется стадией жизненного

цикла.

• Существует 3 периода:

1. Молодость.

2. Зрелые годы.

3. Старость.

10. Инвестиции

ИНВЕСТИЦИИ• Инвестиции — приобретение зданий,

оборудования, товарно-материальных

запасов, т.е. всего того, что участвует в

процессе производства и может приносить

прибыль.

• Валовые частные инвестиции — совокупные

инвестиции частного сектора.

11. Чистые инвестиции в противоположность валовым инвестициям

ЧИСТЫЕ ИНВЕСТИЦИИ ВПРОТИВОПОЛОЖНОСТЬ ВАЛОВЫМ

ИНВЕСТИЦИЯМ

• Чистый рост капитала определяется чистыми

инвестициями.

• Чистые инвестиции = (валовые инвестиции) –

(выбытие капитала в форме амортизации).

12. Основные факторы, определяющие размеры инвестиций.

ОСНОВНЫЕ ФАКТОРЫ,ОПРЕДЕЛЯЮЩИЕ РАЗМЕРЫ

ИНВЕСТИЦИЙ.

• Компании приобретают капитальные блага, когда ожидают,

что получат прибыль.

• Это утверждение содержит 3 элемента процесса

инвестирования: доход, издержки, ожидания.

• 1) Размеры инвестиций в первую очередь зависят от дохода

на капитал.

• 2) Затраты на инвестиции. Для расчёта издержек

инвестирования необходимо выразить стоимость капитала

через норму %.

• 3) Ожидания постоянного роста национального продукта,

необходимые для стабильного уровня инвестиций.

• Кроме того, размеры инвестиций могут регулироваться

государством. Самый мощный рычаг воздействия –

фискальная политика.

13. Решение об инвестициях зависит от:

РЕШЕНИЕ ОБ ИНВЕСТИЦИЯХ ЗАВИСИТОТ:

а) Спроса на продукцию, производимую благодаря новым

инвестициям.

б) Уровней нормы %, стоимости капитала и налогов.

в) Ожиданий компаний, касающихся состояния экономики.

• Стоимость капитала — стоимость финансовых ресурсов,

используемых в результате принятия инвестиционного

решения.

• Норма обязательных резервов — доля обязательств

коммерческих банков по привлечённым ими средствам,

которую они должны держать на своих корреспондентских

счетах в ЦБ.

• Ставка рефинансирования — процентная ставка под

которую ЦБ даёт кредиты коммерческим банкам.