Финансы

ФинансыПохожие презентации:

")

Формирование уставного капитала и его назначение. Тема № 3

1.

Тема № 3. Формирование уставного капитала иего назначение. Определение потребности в основных и оборотных

средствах.

Занятие № 1. Имущество и капитал предприятия

(лекция).

Учебные вопросы:

1. Имущество предприятия.

2. Капитал предприятия.

3. Основные фонды: сущность, классификация,

структура.

1

2.

Литература:а) Основная:

1. Федеральный закон РФ 1995г. № 208-ФЗ «Об акционерных обществах».

2. Экономика предприятия: Учебник / Под редакцией

Н.А.Сафронова. – М.: Юристъ, 2015, с. 91 - 105.

3. Экономика промышленного производства и капитального строительства в МО РФ: Учеб./Под ред. Бекренёва

Ю.В. – Ярославль: Верхневолжское изд-во, 2010, гл.4.

б) Дополнительная:

1. Экономика предприятия: Учебник для вузов / Под ред.

В.Я.Горфинкеля, В.А. Швандора. – М.: Банки и биржи,

ЮНИТИ, 2008.

2. Раицкий К.А. Экономика предприятия: Учебник для

вузов. – М.: «Маркетинг», 2011.

3. Угрюмова М. А., Гобина Г. В. Экономика предприятия:

учебное пособие. – Ярославль: ЯГТУ, 2014, с. 15-20. 2

3.

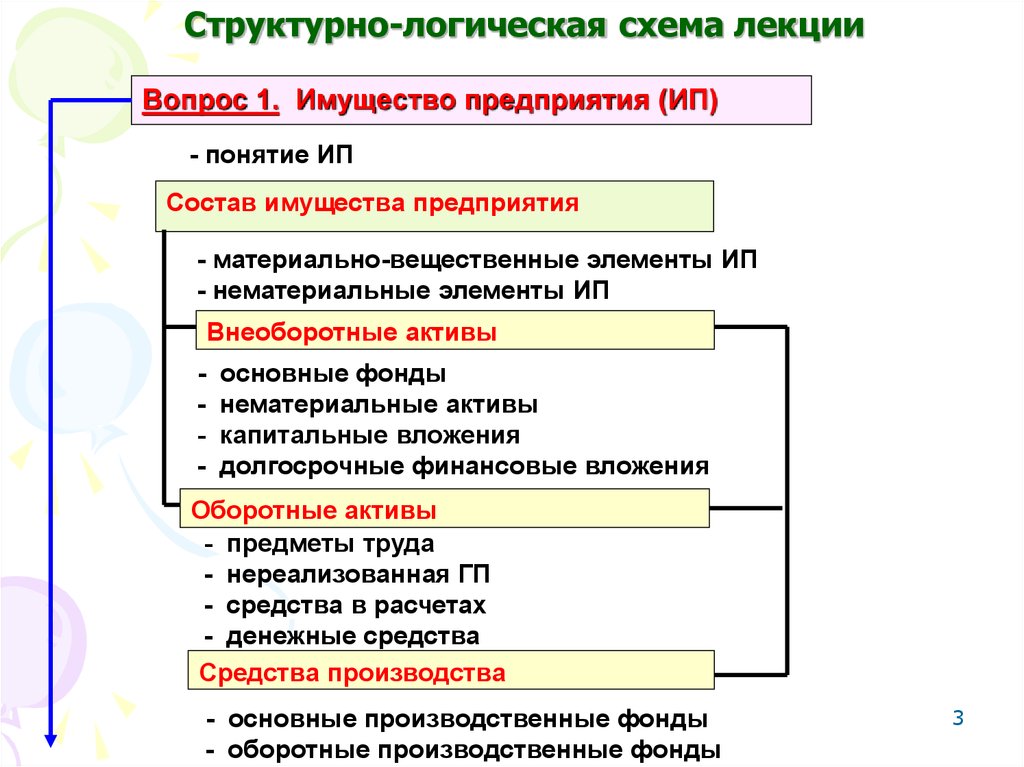

Структурно-логическая схема лекцииВопрос 1. Имущество предприятия (ИП)

- понятие ИП

Состав имущества предприятия

- материально-вещественные элементы ИП

- нематериальные элементы ИП

Внеоборотные активы

-

основные фонды

нематериальные активы

капитальные вложения

долгосрочные финансовые вложения

Оборотные активы

- предметы труда

- нереализованная ГП

- средства в расчетах

- денежные средства

Средства производства

- основные производственные фонды

- оборотные производственные фонды

3

4.

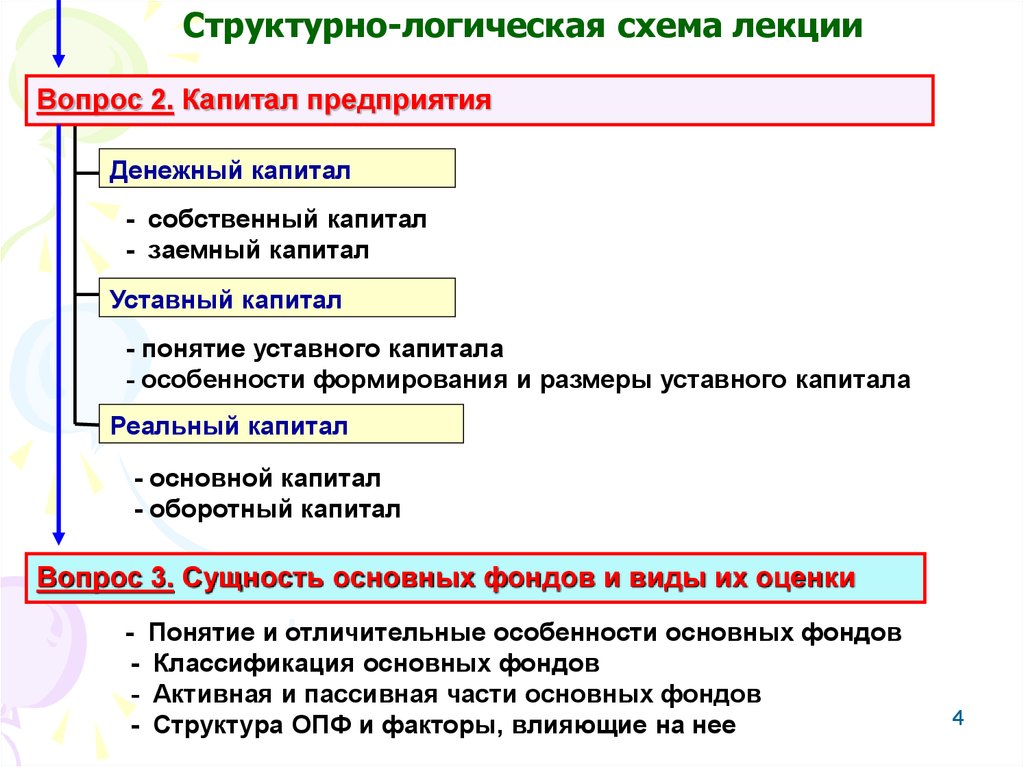

Структурно-логическая схема лекцииВопрос 2. Капитал предприятия

Денежный капитал

- собственный капитал

- заемный капитал

Уставный капитал

- понятие уставного капитала

- особенности формирования и размеры уставного капитала

Реальный капитал

- основной капитал

- оборотный капитал

Вопрос 3. Сущность основных фондов и виды их оценки

-

Понятие и отличительные особенности основных фондов

Классификация основных фондов

Активная и пассивная части основных фондов

Структура ОПФ и факторы, влияющие на нее

4

5.

1 Вопрос.Имущество предприятия (ИП)

5

6.

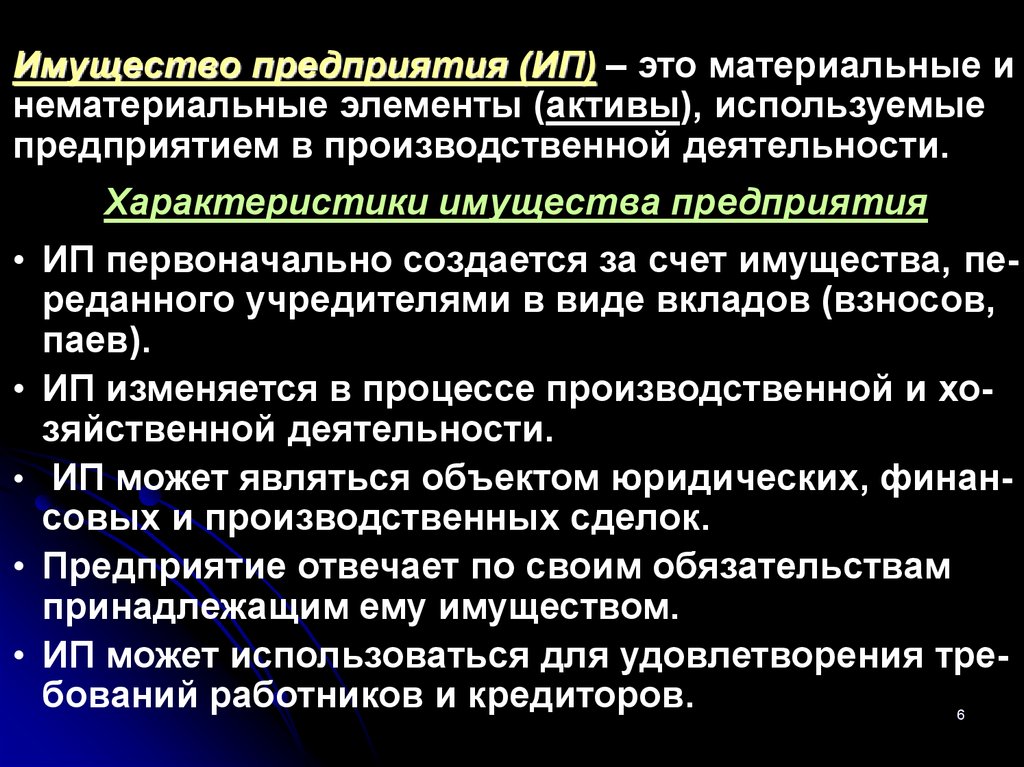

Имущество предприятия (ИП) – это материальные инематериальные элементы (активы), используемые

предприятием в производственной деятельности.

Характеристики имущества предприятия

• ИП первоначально создается за счет имущества, переданного учредителями в виде вкладов (взносов,

паев).

• ИП изменяется в процессе производственной и хозяйственной деятельности.

• ИП может являться объектом юридических, финансовых и производственных сделок.

• Предприятие отвечает по своим обязательствам

принадлежащим ему имуществом.

• ИП может использоваться для удовлетворения требований работников и кредиторов.

6

7.

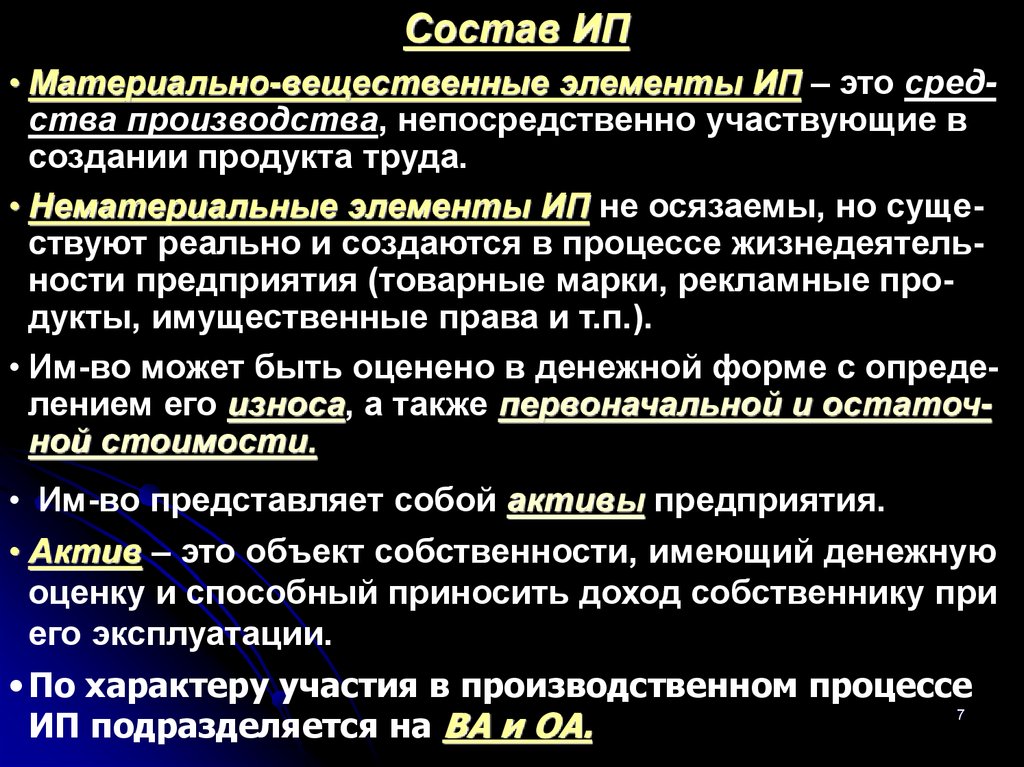

Состав ИП• Материально-вещественные элементы ИП – это средства производства, непосредственно участвующие в

создании продукта труда.

• Нематериальные элементы ИП не осязаемы, но существуют реально и создаются в процессе жизнедеятельности предприятия (товарные марки, рекламные продукты, имущественные права и т.п.).

• Им-во может быть оценено в денежной форме с определением его износа, а также первоначальной и остаточной стоимости.

• Им-во представляет собой активы предприятия.

• Актив – это объект собственности, имеющий денежную

оценку и способный приносить доход собственнику при

его эксплуатации.

• По характеру участия в производственном процессе

7

ИП подразделяется на ВА и ОА.

8.

Состав имущества предприятияИмущество предприятия

Внеоборотные активы (65–80%)

иммобилизованные фонды

Оборотные (текущие) активы

(35 – 20 %)

Средства производства

ДФВ

Кап.

влож.

Временно иммобилизованные

средства

НА

ОФ (в т.ч.

ср-ва труда)

Длит. иммобилизованные ср-ва

Земля

ОбПФ (предм.

труда)

мат. запасы:

- сырье;

- топливо;

- энергия и

др.

Фонды

обращения

Готовая

продукция

ДС в кассе и

на счетах

Здания и

сооруж-я

НЗП

Средства в

расчетах

МиО, станки, тр. срва, мех-мы

Расходы будущих периодов

Товары в

пути

8

9.

2 Вопрос.Капитал предприятия

9

10.

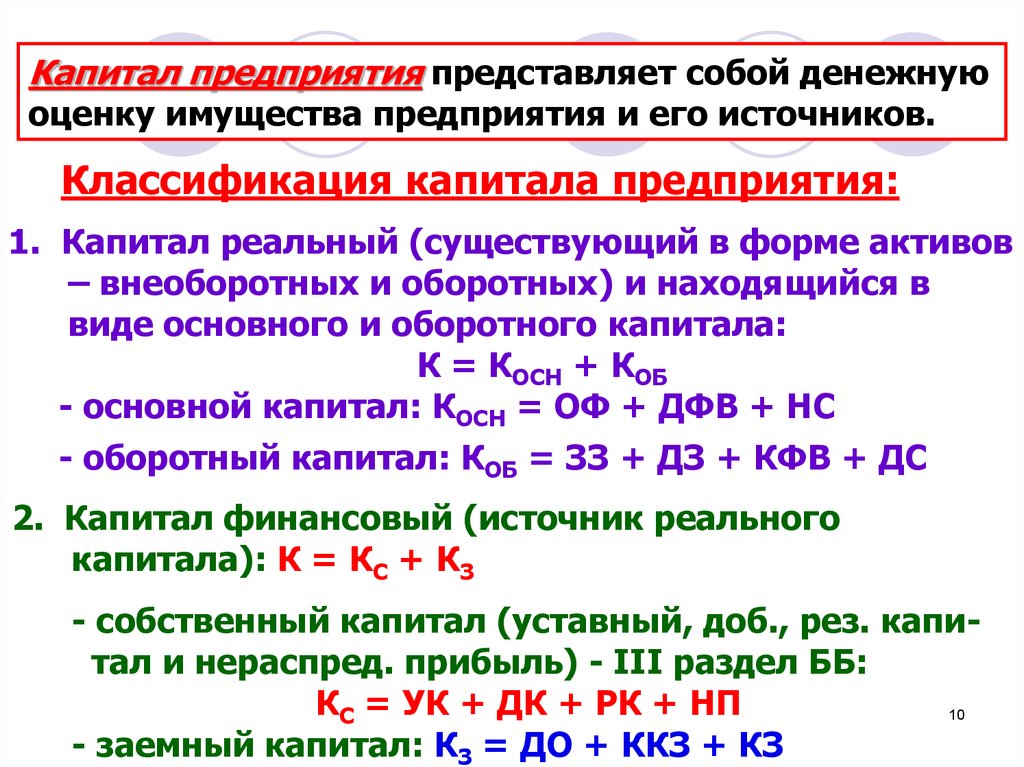

Капитал предприятия представляет собой денежнуюоценку имущества предприятия и его источников.

Классификация капитала предприятия:

1. Капитал реальный (существующий в форме активов

– внеоборотных и оборотных) и находящийся в

виде основного и оборотного капитала:

К = КОСН + КОБ

- основной капитал: КОСН = ОФ + ДФВ + НС

- оборотный капитал: КОБ = ЗЗ + ДЗ + КФВ + ДС

2. Капитал финансовый (источник реального

капитала): К = КС + КЗ

- собственный капитал (уставный, доб., рез. капитал и нераспред. прибыль) - III раздел ББ:

КС = УК + ДК + РК + НП

10

- заемный капитал: КЗ = ДО + ККЗ + КЗ

11.

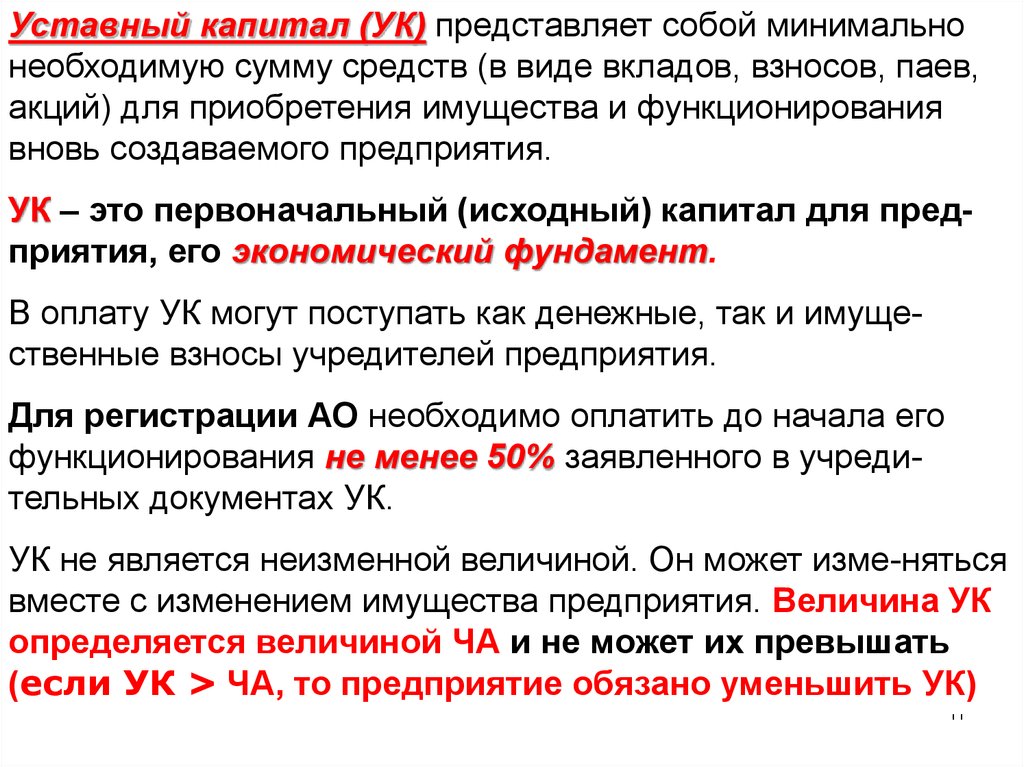

Уставный капитал (УК) представляет собой минимальнонеобходимую сумму средств (в виде вкладов, взносов, паев,

акций) для приобретения имущества и функционирования

вновь создаваемого предприятия.

УК – это первоначальный (исходный) капитал для предприятия, его экономический фундамент.

В оплату УК могут поступать как денежные, так и имущественные взносы учредителей предприятия.

Для регистрации АО необходимо оплатить до начала его

функционирования не менее 50% заявленного в учредительных документах УК.

УК не является неизменной величиной. Он может изме-няться

вместе с изменением имущества предприятия. Величина УК

определяется величиной ЧА и не может их превышать

(если УК > ЧА, то предприятие обязано уменьшить УК)

11

12.

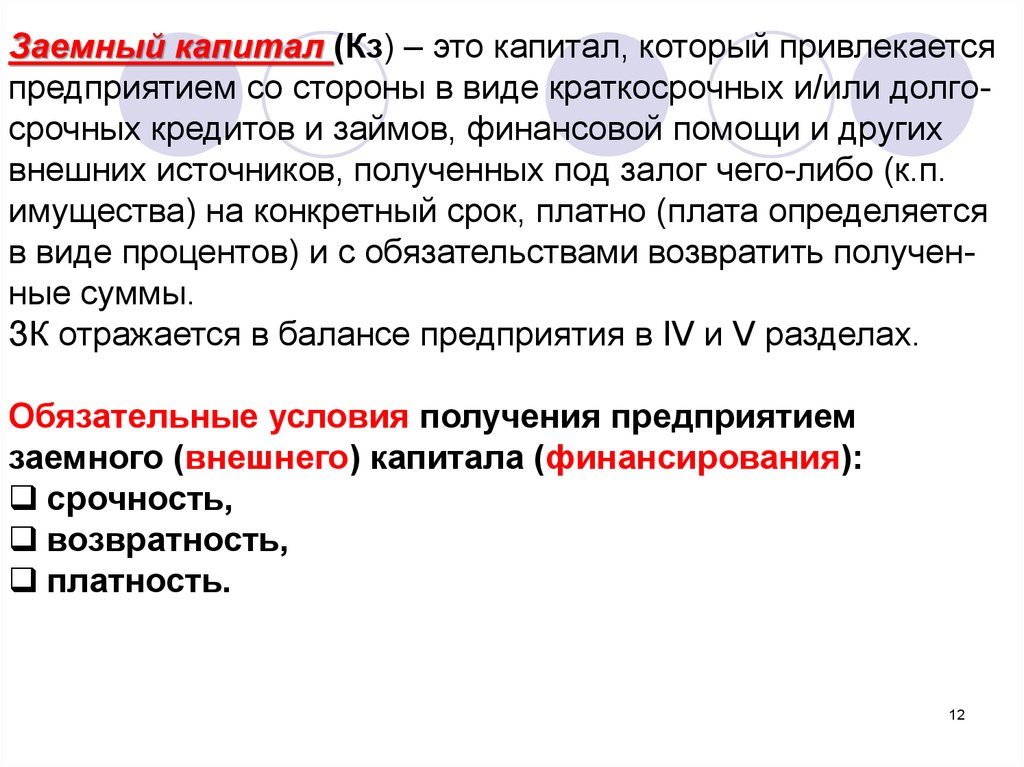

Заемный капитал (Кз) – это капитал, который привлекаетсяпредприятием со стороны в виде краткосрочных и/или долгосрочных кредитов и займов, финансовой помощи и других

внешних источников, полученных под залог чего-либо (к.п.

имущества) на конкретный срок, платно (плата определяется

в виде процентов) и с обязательствами возвратить полученные суммы.

ЗК отражается в балансе предприятия в IV и V разделах.

Обязательные условия получения предприятием

заемного (внешнего) капитала (финансирования):

срочность,

возвратность,

платность.

12

13.

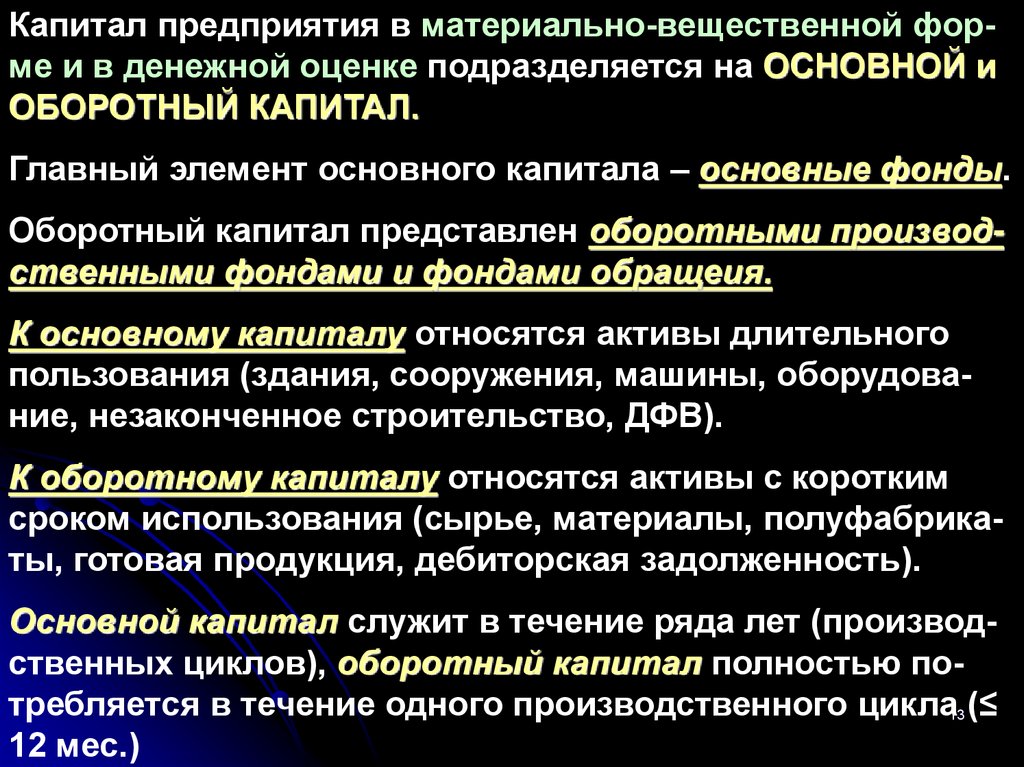

Капитал предприятия в материально-вещественной форме и в денежной оценке подразделяется на ОСНОВНОЙ иОБОРОТНЫЙ КАПИТАЛ.

Главный элемент основного капитала – основные фонды.

Оборотный капитал представлен оборотными производственными фондами и фондами обращеия.

К основному капиталу относятся активы длительного

пользования (здания, сооружения, машины, оборудование, незаконченное строительство, ДФВ).

К оборотному капиталу относятся активы с коротким

сроком использования (сырье, материалы, полуфабрикаты, готовая продукция, дебиторская задолженность).

Основной капитал служит в течение ряда лет (производственных циклов), оборотный капитал полностью потребляется в течение одного производственного цикла13 (≤

12 мес.)

14.

3 Вопрос.Основные фонды: сущность,

классификация, структура

14

15.

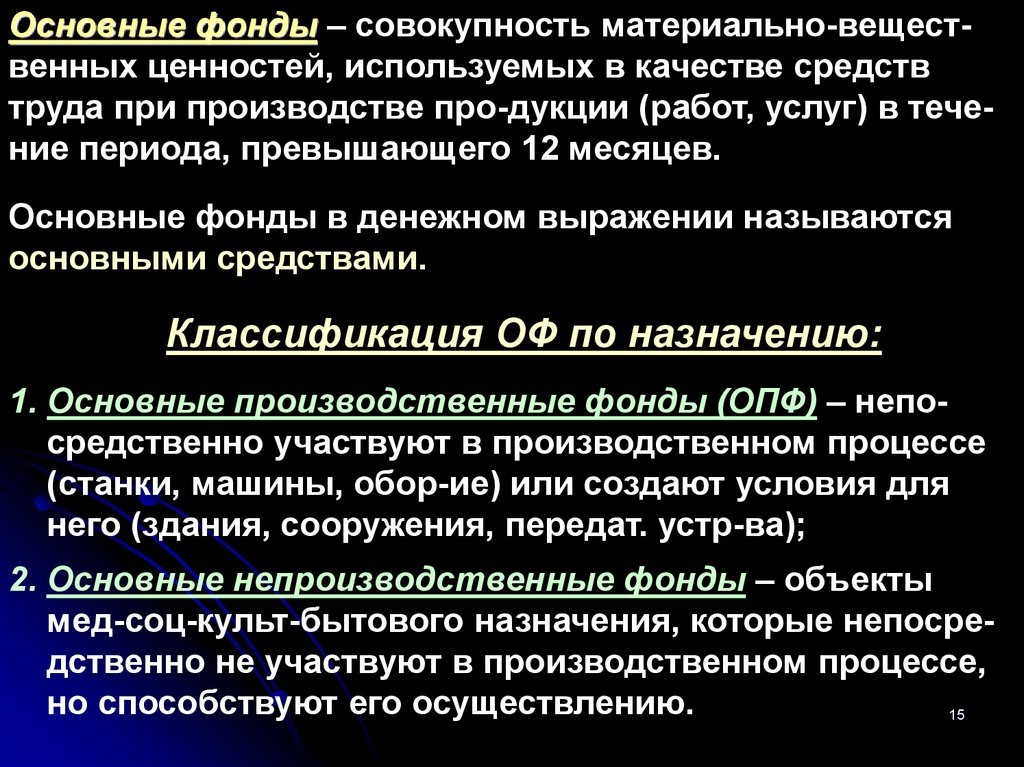

Основные фонды – совокупность материально-вещественных ценностей, используемых в качестве средствтруда при производстве про-дукции (работ, услуг) в течение периода, превышающего 12 месяцев.

Основные фонды в денежном выражении называются

основными средствами.

Классификация ОФ по назначению:

1. Основные производственные фонды (ОПФ) – непосредственно участвуют в производственном процессе

(станки, машины, обор-ие) или создают условия для

него (здания, сооружения, передат. устр-ва);

2. Основные непроизводственные фонды – объекты

мед-соц-культ-бытового назначения, которые непосредственно не участвуют в производственном процессе,

но способствуют его осуществлению.

15

16.

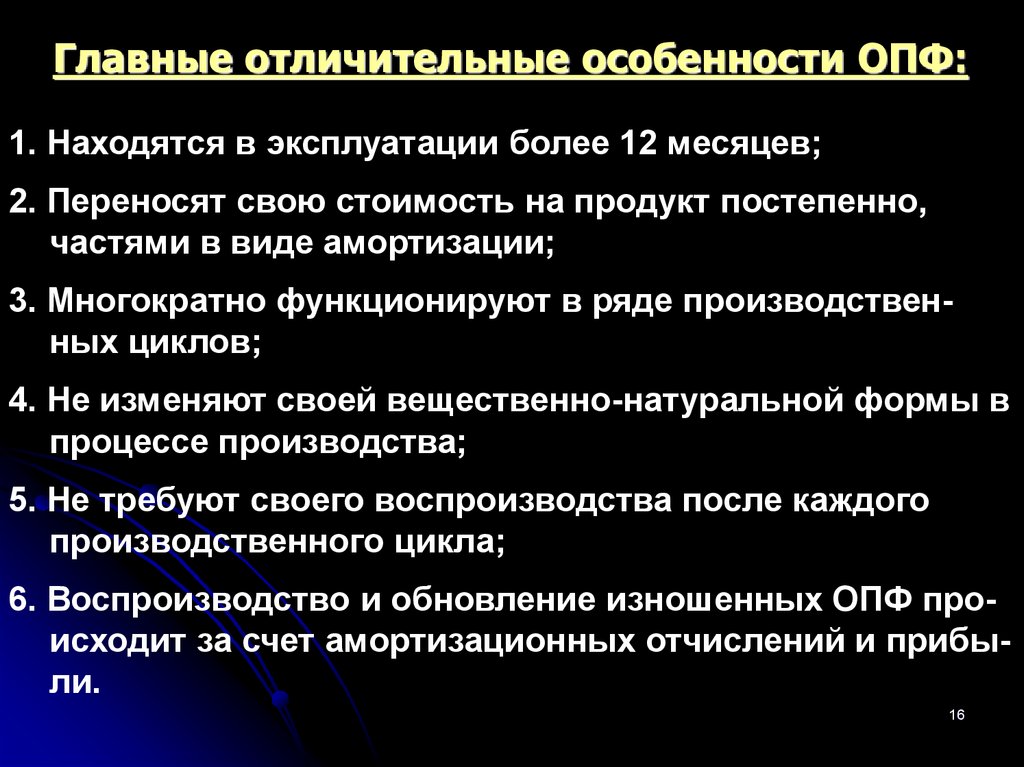

Главные отличительные особенности ОПФ:1. Находятся в эксплуатации более 12 месяцев;

2. Переносят свою стоимость на продукт постепенно,

частями в виде амортизации;

3. Многократно функционируют в ряде производственных циклов;

4. Не изменяют своей вещественно-натуральной формы в

процессе производства;

5. Не требуют своего воспроизводства после каждого

производственного цикла;

6. Воспроизводство и обновление изношенных ОПФ происходит за счет амортизационных отчислений и прибыли.

16

17.

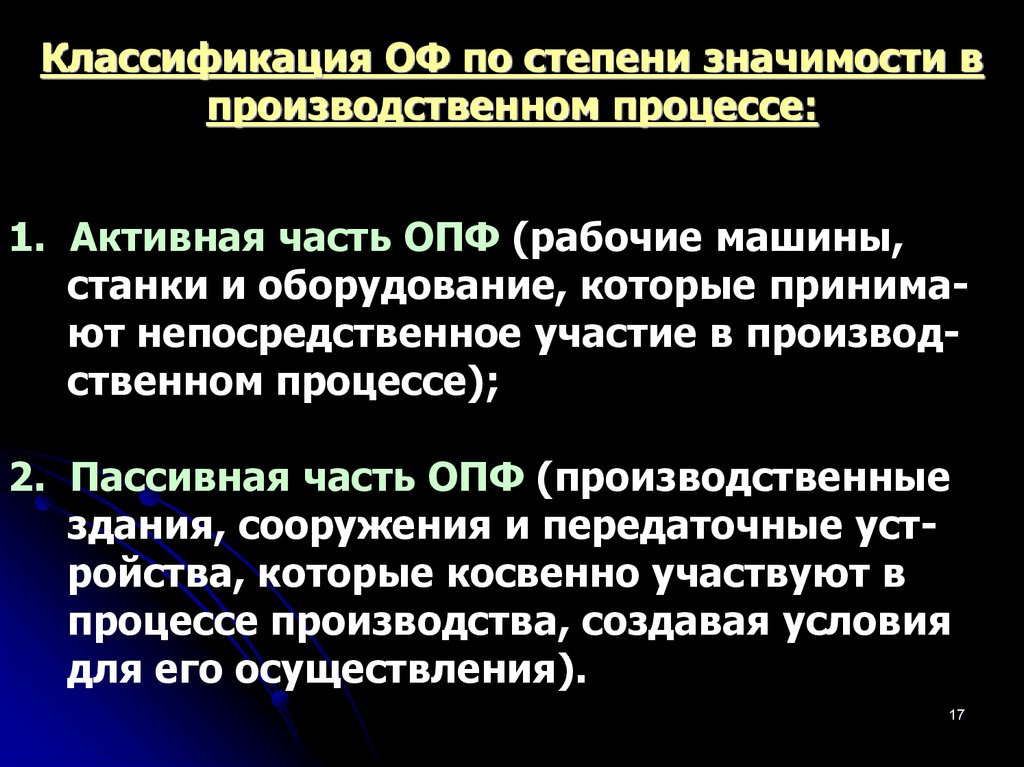

Классификация ОФ по степени значимости впроизводственном процессе:

1. Активная часть ОПФ (рабочие машины,

станки и оборудование, которые принимают непосредственное участие в производственном процессе);

2. Пассивная часть ОПФ (производственные

здания, сооружения и передаточные устройства, которые косвенно участвуют в

процессе производства, создавая условия

для его осуществления).

17

18.

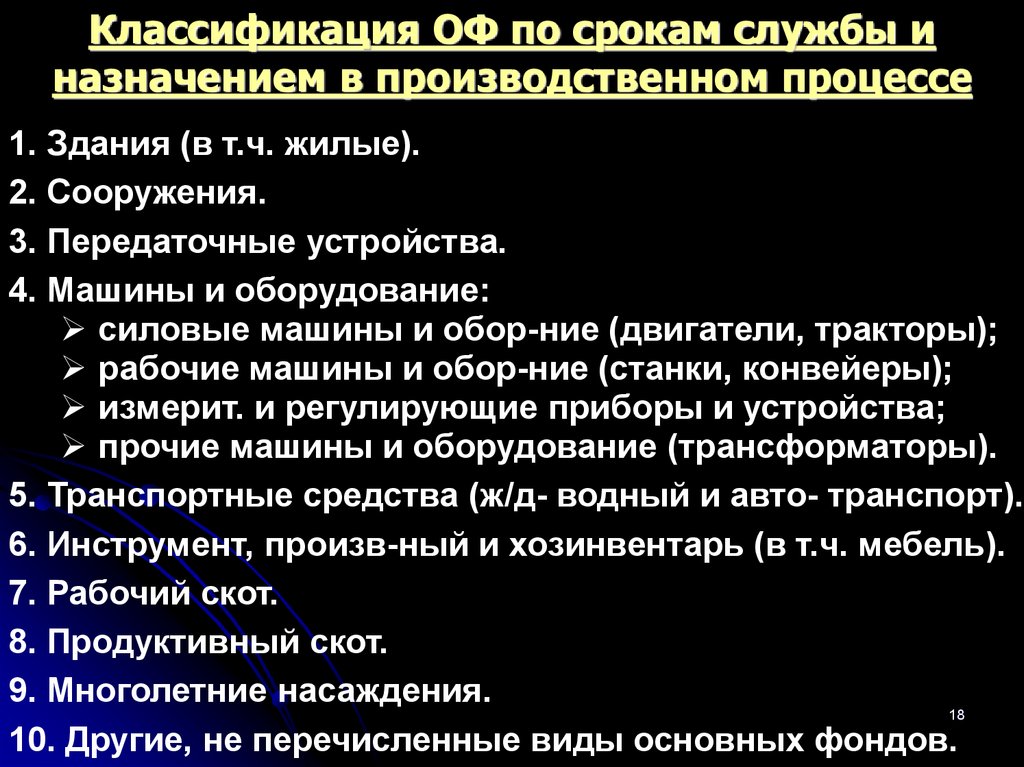

Классификация ОФ по срокам службы иназначением в производственном процессе

1. Здания (в т.ч. жилые).

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование:

силовые машины и обор-ние (двигатели, тракторы);

рабочие машины и обор-ние (станки, конвейеры);

измерит. и регулирующие приборы и устройства;

прочие машины и оборудование (трансформаторы).

5. Транспортные средства (ж/д- водный и авто- транспорт).

6. Инструмент, произв-ный и хозинвентарь (в т.ч. мебель).

7. Рабочий скот.

8. Продуктивный скот.

9. Многолетние насаждения.

18

10. Другие, не перечисленные виды основных фондов.

19.

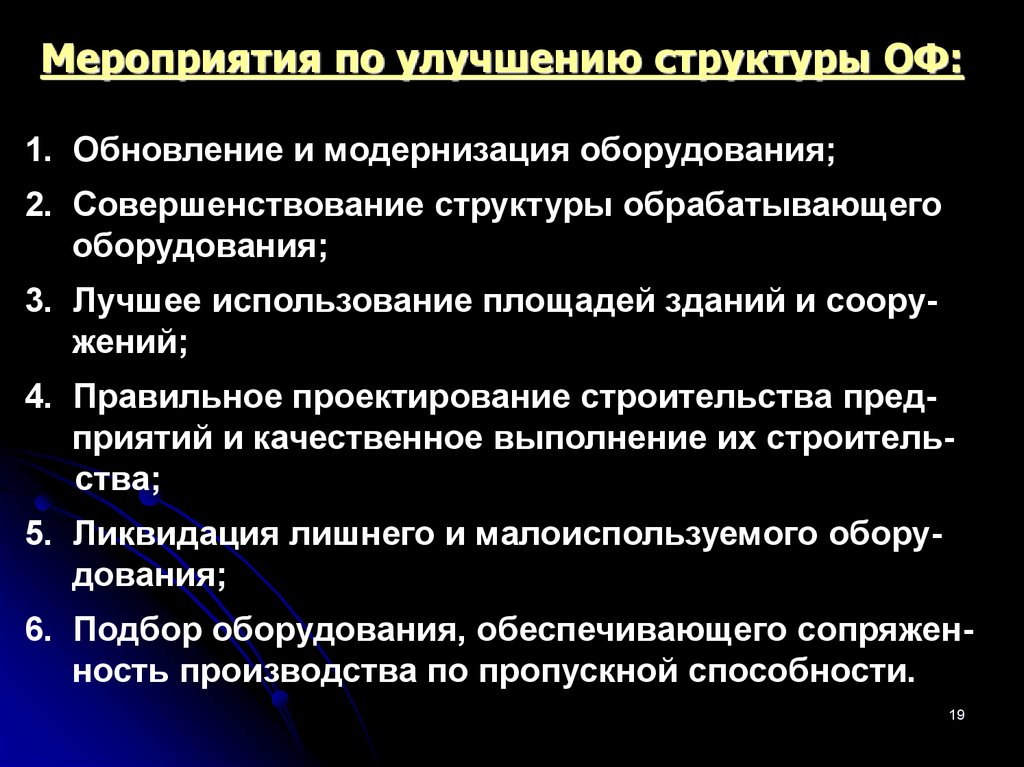

Мероприятия по улучшению структуры ОФ:1. Обновление и модернизация оборудования;

2. Совершенствование структуры обрабатывающего

оборудования;

3. Лучшее использование площадей зданий и сооружений;

4. Правильное проектирование строительства предприятий и качественное выполнение их строительства;

5. Ликвидация лишнего и малоиспользуемого оборудования;

6. Подбор оборудования, обеспечивающего сопряженность производства по пропускной способности.

19