Финансы

ФинансыПохожие презентации:

Содержание и значение внебюджетных фондов

1. СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ВНЕБЮДЖЕТНЫХ ФОНДОВ

1.2.

3.

Экономическая природа внебюджетных

фондов

Внебюджетные фонды и их правовой статус

Роль внебюджетных фондов в социальноэкономическом развитии общества

2. 1. Экономическая природа внебюджетных фондов

Возникновение внебюджетных государственных фондов связано соспециальными видами расходов правительства. Как правило, это были

операции временного характера, которые покрывались специальными

доходами.

Количество и перечень специальных фондов и счетов не были

постоянными. Поскольку они не утверждались представительным

органом, и правительство могло создавать и использовать эти

средства в более оперативном режиме, создание специальных

фондов позволяло привлекать дополнительные средства для

расширения сферы деятельности правительства в различных

областях. Правительство, таким образом, имело возможность за счет

временно свободных средств аккумулировать их в специальных

фондах, покрывать кассовые разрывы и дефицит бюджета,

осуществлять непредвиденные расходы.

3. 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды появились задолго до возникновения единогоцентрализованного денежного фонда (бюджета) в виде специальных

фондов и особых счетов. Государство вместе с расширением своей

деятельности нуждалось во все новых расходах. Средства для их

покрытия централизовались в особых фондах и были предназначены

для особых целей. Такие фонды носили, как правило, временный

характер. С выполнением государством намеченных мероприятий и

прекращением их финансирования фонды оканчивали свое

существование. В связи с этим количество специальных фондов

постоянно менялось: одни возникали, другие аннулировались. В целом

наблюдалась тенденция к увеличению количества и объема фондов.

Множественность специальных фондов создавала определенные

финансовые неудобства (в одних фондах наблюдалась нехватка

средств, в других – избыток) и требовала дополнительных расходов на

управление ими. С укреплением централизованного государства

начинается период унификации фондов. На базе объединения

различных фондов был создан госбюджет, который после

рассмотрения и утверждения его парламентом стал законом,

обязательным к исполнению.

4. 1. Экономическая природа внебюджетных фондов

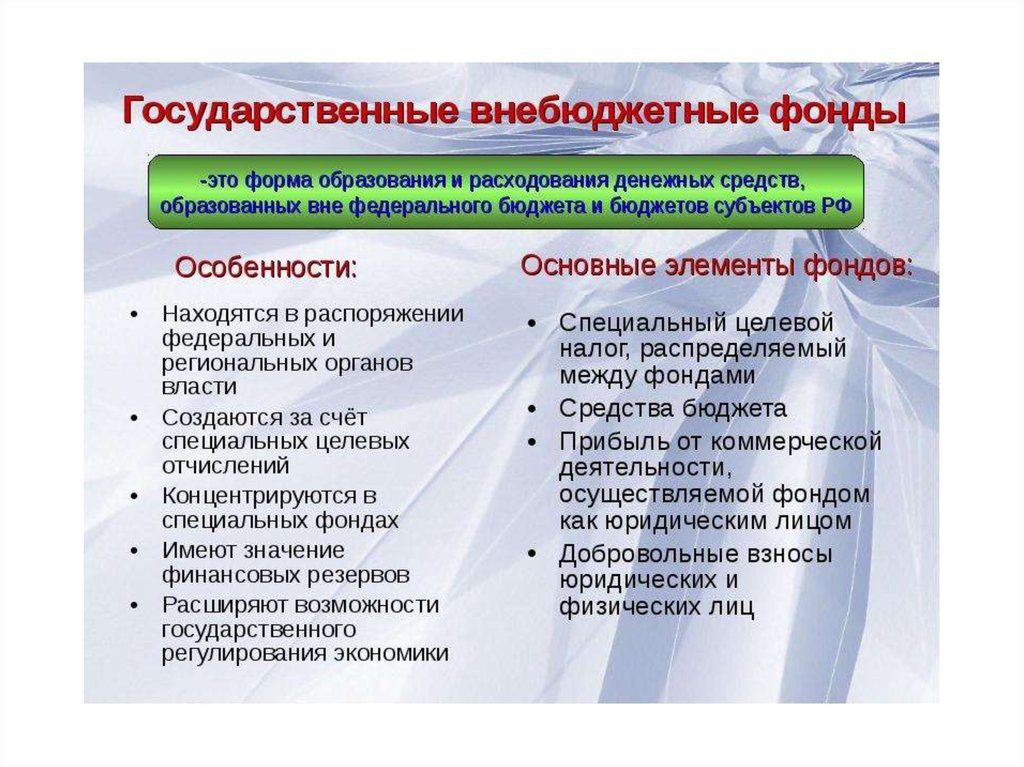

Внебюджетные фонды государства –совокупность финансовых ресурсов, находящихся в

распоряжении центральных или региональных

местных органов самоуправления и имеющих

целевое назначение, которое обычно указывается в

названии фонда.

Цель введения института внебюджетных

фондов – предотвращение ситуации, при которой в

случае недостатка средств для исполнения

«приоритетных» расходных статей необходимые

ресурсы снимаются, прежде всего, из бюджетных

статей социальной направленности.

5. 1. Экономическая природа внебюджетных фондов

Реформирование системы финансов России, начатое в 90-х годах,привело к появлению нового звена общегосударственной

системы финансов - внебюджетных фондов.

Внебюджетные фонды в финансовой системе России созданы в

соответствии с Законом РСФСР “Об основах бюджетного

устройства и бюджетного процесса в РСФСР (от 17.10.91г.)

Спецификой этих фондов является четкое закрепление доходных

источников и, как правило, не подконтрольность центральному

аппарату управления государством, что должно гарантировать

целевое использование средств.

При создании системы социальных внебюджетных фондов

ставилась задача «разгрузить» дефицитный бюджет от

социальных расходов и, в то же время, гарантировать целевое

использование средств. По мере устранения бюджетного

дефицита наблюдается обратный процесс объединения

ресурсов внебюджетных фондов с федеральным бюджетом.

6. 1. Экономическая природа внебюджетных фондов

7. 1. Экономическая природа внебюджетных фондов

Решение об образовании внебюджетных фондовпринимает Федеральное собрание РФ, а также

государственные представительные органы

субъектов Федерации и местного самоуправления.

Внебюджетные фонды находятся в собственности

государства, но являются автономными и имеют

строго целевое назначение.

В настоящее время в Российской Федерации

функционируют три государственных внебюджетных

фонда социального назначения;

– Пенсионный фонд Российской Федерации,

– Фонд социального страхования Российской

Федерации

– Федеральный и территориальные фонды

обязательного медицинского страхования.

8. 1. Экономическая природа внебюджетных фондов

С 1993-го по 2000 г. в российской Федерациисуществовал также Государственный фонд занятости

РФ. Средства этого фонда предназначались для

финансирования мероприятий, связанных с

разработкой и реализацией государственной

политики в области занятости населения. Основным

источником доходов этого фонда были взносы

работодателей, исчисляемые в процентах от

начисленной оплаты труда по всем основаниям.

Однако с 1 января 2001 г. данный фонд прекратил

свое существование. В связи с этим расходы на

мероприятия, связанные с профессиональной

подготовкой и переподготовкой безработных

граждан, организацией общественных работ,

выплатой пособий по безработице, содержанием

служб занятости и т.п., осуществляются из бюджетов

различных уровней бюджетной системы РФ.

9. 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды создаются для реализации конкретных целей,а необходимость их создания вызвана объективной потребностью

перераспределения финансовых ресурсов для финансирования

важнейших социальных и других потребностей общества, не

предусмотренных в бюджетах. С их помощью решаются две основные

задачи: обеспечение дополнительными средствами приоритетных

сфер экономики и расширение объемов финансирования социальных

услуг для населения.

В качестве основного признака, характерного для внебюджетных фондов

и отличающего их от бюджетов, является то, что они должны

иметь целевое назначение, которое определяет их состав доходов и

направления расходования средств, соответствующие названию

фонда.

10. 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды имеют рядособенностей, отличающих их от других звеньев

финансовой системы:

- имеют строго целевую направленность;

- средства фондов используются для финансирования

государственных расходов, как правило, не

финансируемых из бюджета или финансируемых в

небольших объемах;

- подавляющая часть доходов фондов формируется за

счет страховых взносов юридических лиц;

- все имущество и денежные средства фондов

находятся в государственной собственности и не

входят в состав бюджетов.

11. 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды – это один из элементов такого звенафинансовой системы, как общегосударственные

финансы, они широко развиты за рубежом. Источниками

формирования внебюджетных фондов могут являться

специальные налоги и сборы, ассигнования из бюджетов,

специальные займы, добровольные взносы, а также

доходы от деятельности самого фонда.

Наиболее часто внебюджетные фонды классифицируются

по следующим критериям:

- срокам действия – постоянные и временные;

- принадлежности – государственные, местные,

межгосударственные;

- направлениям использования – социальные, кредитные,

экономические, научные, инвестиционные и др.

12. 1. Экономическая природа внебюджетных фондов

13. 1. Экономическая природа внебюджетных фондов

14. 1. Экономическая природа внебюджетных фондов

Принципы функционирования внебюджетныхфондов:

· организационно-хозяйственная

самостоятельность;

· недопустимость перераспределения

мобилизованных финансовых ресурсов между

внебюджетными фондами и использования

средств этих фондов для финансирования

других государственных нужд;

· возможность увеличения финансовых ресурсов,

находящихся в распоряжении фондов за счет

осуществляемых ими операций на фондовом

рынке.

15. 2. Внебюджетные фонды и их правовой статус

Статья 144. Состав государственных внебюджетных фондов1. В состав бюджетов государственных внебюджетных фондов входят

бюджеты государственных внебюджетных фондов Российской Федерации

и бюджеты территориальных государственных внебюджетных фондов.

2. Бюджетами государственных внебюджетных фондов Российской Федерации

являются:

1) бюджет Пенсионного фонда Российской Федерации;

2) бюджет Фонда социального страхования Российской Федерации;

3) бюджет Федерального фонда обязательного медицинского страхования.

3. Бюджетами территориальных государственных внебюджетных фондов

являются бюджеты территориальных фондов обязательного медицинского

страхования.

16.

2. Внебюджетные фонды и их правовой статусСтатья

145.

Порядок

утверждения бюджетов

фондов

составления,

представления

и

государственных внебюджетных

1. Проекты бюджетов государственных внебюджетных фондов

Российской Федерации составляются органами управления

указанных фондов на очередной финансовый год и плановый

период и представляются в федеральный орган исполнительной

власти,

осуществляющий

координацию

деятельности

соответствующего государственного внебюджетного фонда

Российской Федерации, для внесения в установленном порядке в

Правительство Российской Федерации с проектом федерального

закона о тарифах страховых взносов на обязательное социальное

страхование от несчастных случаев на производстве и

профессиональных заболеваний и другими документами и

материалами, представляемыми одновременно с проектами

соответствующих бюджетов.

17.

2. Внебюджетные фонды и их правовой статусСтатья 145. Порядок составления, представления и утверждения

бюджетов государственных внебюджетных фондов

2. Бюджеты государственных внебюджетных фондов Российской

Федерации по представлению Правительства Российской Федерации

принимаются в форме федеральных законов не позднее принятия

федерального закона о федеральном бюджете на очередной

финансовый год и плановый период.

3. В случае внесения проекта бюджета государственного внебюджетного

фонда Российской Федерации на очередной финансовый год и плановый

период с дефицитом утверждаются источники финансирования дефицита

бюджета.

4. Проекты бюджетов государственных внебюджетных фондов

Российской Федерации на очередной финансовый год и плановый

период, внесенные Правительством Российской Федерации в

Государственную Думу, должны содержать показатели доходов и

расходов в соответствии со статьями 146 и 147 БК РФ.

18.

2. Внебюджетные фонды и их правовой статусСтатья 145. Порядок составления, представления и утверждения

бюджетов государственных внебюджетных фондов

5. В Государственной Думе проекты бюджетов государственных

внебюджетных фондов РФ в течение 3-х дней направляются Советом

Государственной Думы или в период парламентских каникул

Председателем Государственной Думы Президенту РФ, в Совет

Федерации, другим субъектам права законодательной инициативы, в

комитеты Государственной Думы для внесения замечаний и

предложений, а также в Счетную палату РФ на заключение.

Государственная Дума в соответствии с Регламентом Государственной

Думы направляет проекты бюджетов государственных внебюджетных

фондов РФ в комитет Государственной Думы, ответственный за

рассмотрение бюджета (далее - Комитет по бюджету), и определяет

профильные комитеты по соответствующим проектам бюджетов

государственных внебюджетных фондов РФ.

На пленарном заседании Государственной Думы проекты ФЗ о бюджетах

государственных внебюджетных фондов РФ должны быть рассмотрены в

первом чтении до рассмотрения проекта ФЗ о федеральном бюджете во

втором чтении.

19.

2. Внебюджетные фонды и их правовой статусСтатья 145. Порядок составления, представления и

утверждения бюджетов государственных внебюджетных

фондов

6. Предметом рассмотрения проектов федеральных законов

о бюджетах государственных внебюджетных фондов

Российской Федерации на очередной финансовый год и

плановый период в первом чтении являются основные

характеристики бюджетов, к которым относятся:

прогнозируемый в очередном финансовом году и плановом

периоде общий объем доходов с указанием поступлений из

других бюджетов бюджетной системы Российской

Федерации;

общий объем расходов в очередном финансовом году и

плановом периоде;

дефицит (профицит) бюджета государственного

внебюджетного фонда Российской Федерации.

20.

2. Внебюджетные фонды и их правовой статусСтатья

145.

Порядок

утверждения бюджетов

фондов

составления,

представления

и

государственных внебюджетных

7. Предметом рассмотрения проектов федеральных законов о

бюджетах государственных внебюджетных фондов РФ на

очередной финансовый год и плановый период во втором чтении

являются:

распределение расходов на очередной финансовый год и

плановый период по разделам, подразделам, целевым статьям и

группам видов расходов классификации расходов бюджетов;

источники финансирования дефицита бюджета государственного

внебюджетного фонда РФ в очередном финансовом году и

плановом периоде;

текстовые статьи проектов федеральных законов о бюджетах

государственных внебюджетных фондов Российской Федерации

на очередной финансовый год и плановый период.

21.

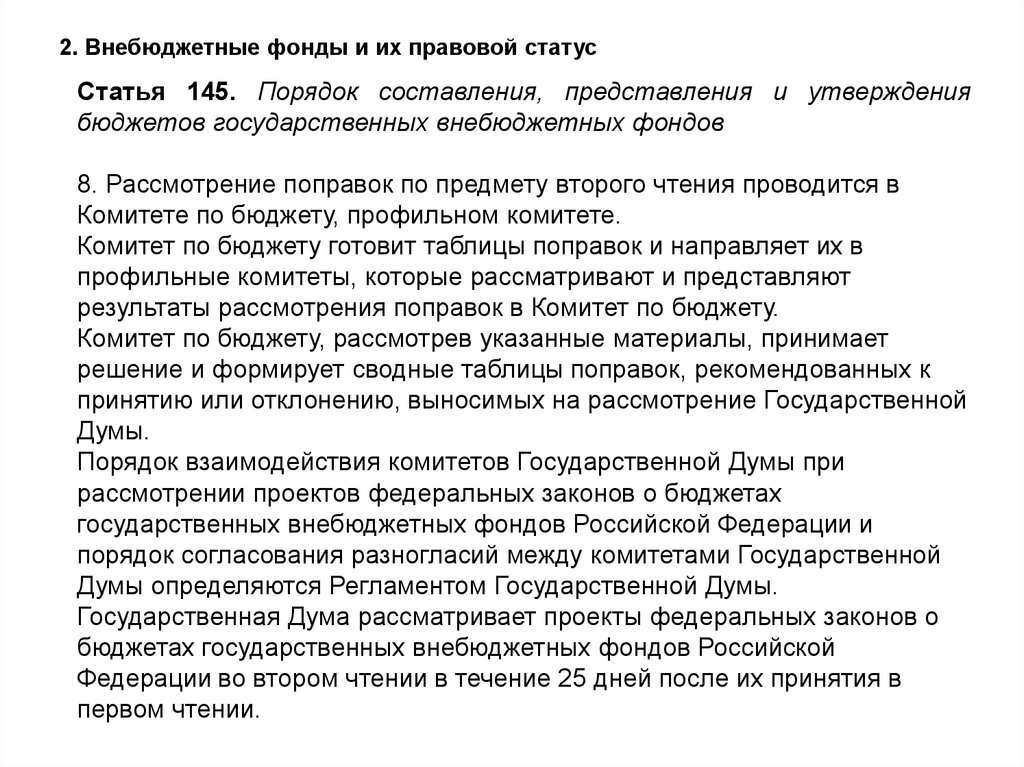

2. Внебюджетные фонды и их правовой статусСтатья 145. Порядок составления, представления и утверждения

бюджетов государственных внебюджетных фондов

8. Рассмотрение поправок по предмету второго чтения проводится в

Комитете по бюджету, профильном комитете.

Комитет по бюджету готовит таблицы поправок и направляет их в

профильные комитеты, которые рассматривают и представляют

результаты рассмотрения поправок в Комитет по бюджету.

Комитет по бюджету, рассмотрев указанные материалы, принимает

решение и формирует сводные таблицы поправок, рекомендованных к

принятию или отклонению, выносимых на рассмотрение Государственной

Думы.

Порядок взаимодействия комитетов Государственной Думы при

рассмотрении проектов федеральных законов о бюджетах

государственных внебюджетных фондов Российской Федерации и

порядок согласования разногласий между комитетами Государственной

Думы определяются Регламентом Государственной Думы.

Государственная Дума рассматривает проекты федеральных законов о

бюджетах государственных внебюджетных фондов Российской

Федерации во втором чтении в течение 25 дней после их принятия в

первом чтении.

22.

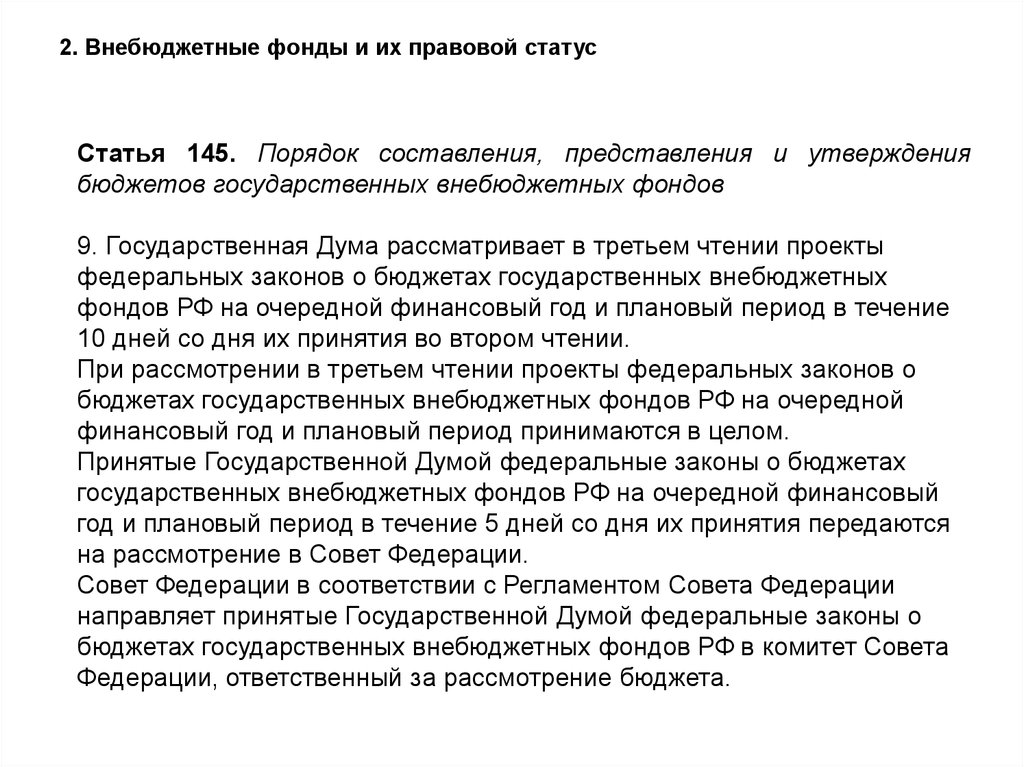

2. Внебюджетные фонды и их правовой статусСтатья 145. Порядок составления, представления и утверждения

бюджетов государственных внебюджетных фондов

9. Государственная Дума рассматривает в третьем чтении проекты

федеральных законов о бюджетах государственных внебюджетных

фондов РФ на очередной финансовый год и плановый период в течение

10 дней со дня их принятия во втором чтении.

При рассмотрении в третьем чтении проекты федеральных законов о

бюджетах государственных внебюджетных фондов РФ на очередной

финансовый год и плановый период принимаются в целом.

Принятые Государственной Думой федеральные законы о бюджетах

государственных внебюджетных фондов РФ на очередной финансовый

год и плановый период в течение 5 дней со дня их принятия передаются

на рассмотрение в Совет Федерации.

Совет Федерации в соответствии с Регламентом Совета Федерации

направляет принятые Государственной Думой федеральные законы о

бюджетах государственных внебюджетных фондов РФ в комитет Совета

Федерации, ответственный за рассмотрение бюджета.

23.

2. Внебюджетные фонды и их правовой статусСтатья 145. Порядок составления, представления и

утверждения бюджетов государственных внебюджетных

фондов

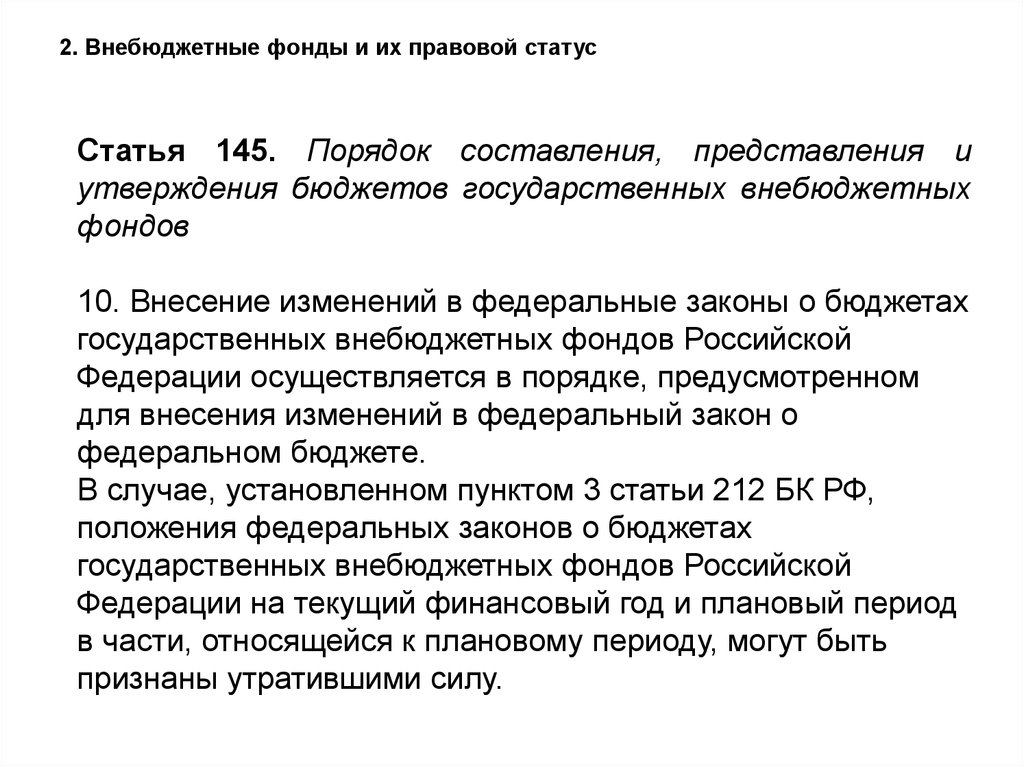

10. Внесение изменений в федеральные законы о бюджетах

государственных внебюджетных фондов Российской

Федерации осуществляется в порядке, предусмотренном

для внесения изменений в федеральный закон о

федеральном бюджете.

В случае, установленном пунктом 3 статьи 212 БК РФ,

положения федеральных законов о бюджетах

государственных внебюджетных фондов Российской

Федерации на текущий финансовый год и плановый период

в части, относящейся к плановому периоду, могут быть

признаны утратившими силу.

24.

2. Внебюджетные фонды и их правовой статусСтатья 145. Порядок составления, представления и утверждения

бюджетов государственных внебюджетных фондов

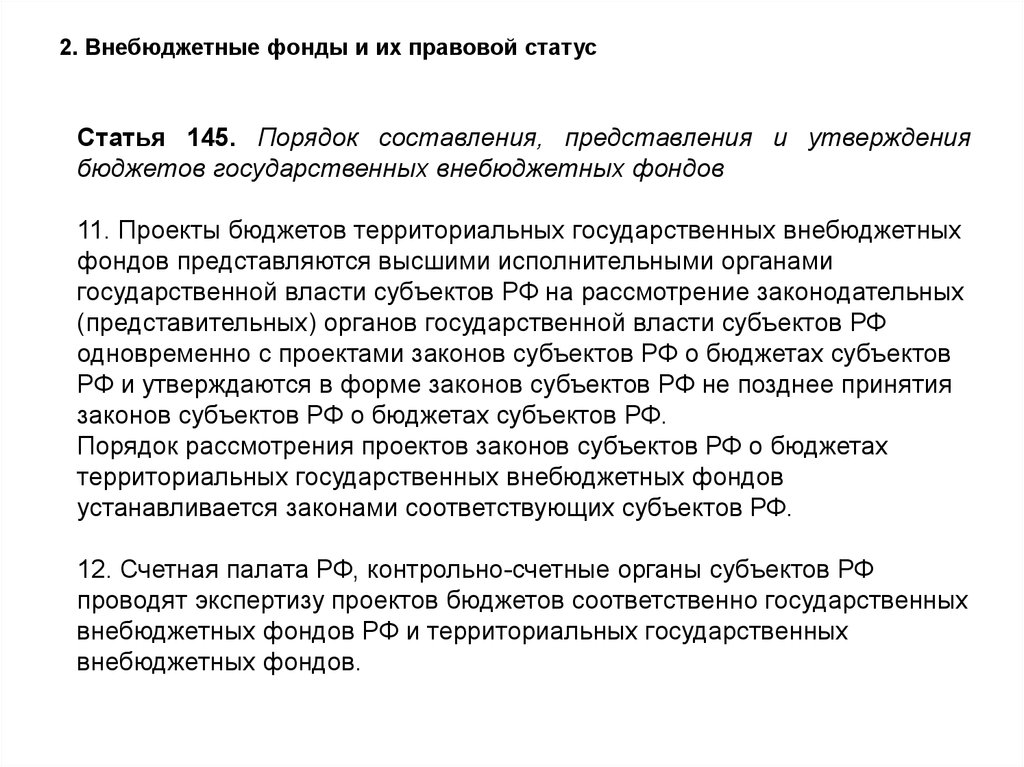

11. Проекты бюджетов территориальных государственных внебюджетных

фондов представляются высшими исполнительными органами

государственной власти субъектов РФ на рассмотрение законодательных

(представительных) органов государственной власти субъектов РФ

одновременно с проектами законов субъектов РФ о бюджетах субъектов

РФ и утверждаются в форме законов субъектов РФ не позднее принятия

законов субъектов РФ о бюджетах субъектов РФ.

Порядок рассмотрения проектов законов субъектов РФ о бюджетах

территориальных государственных внебюджетных фондов

устанавливается законами соответствующих субъектов РФ.

12. Счетная палата РФ, контрольно-счетные органы субъектов РФ

проводят экспертизу проектов бюджетов соответственно государственных

внебюджетных фондов РФ и территориальных государственных

внебюджетных фондов.

25.

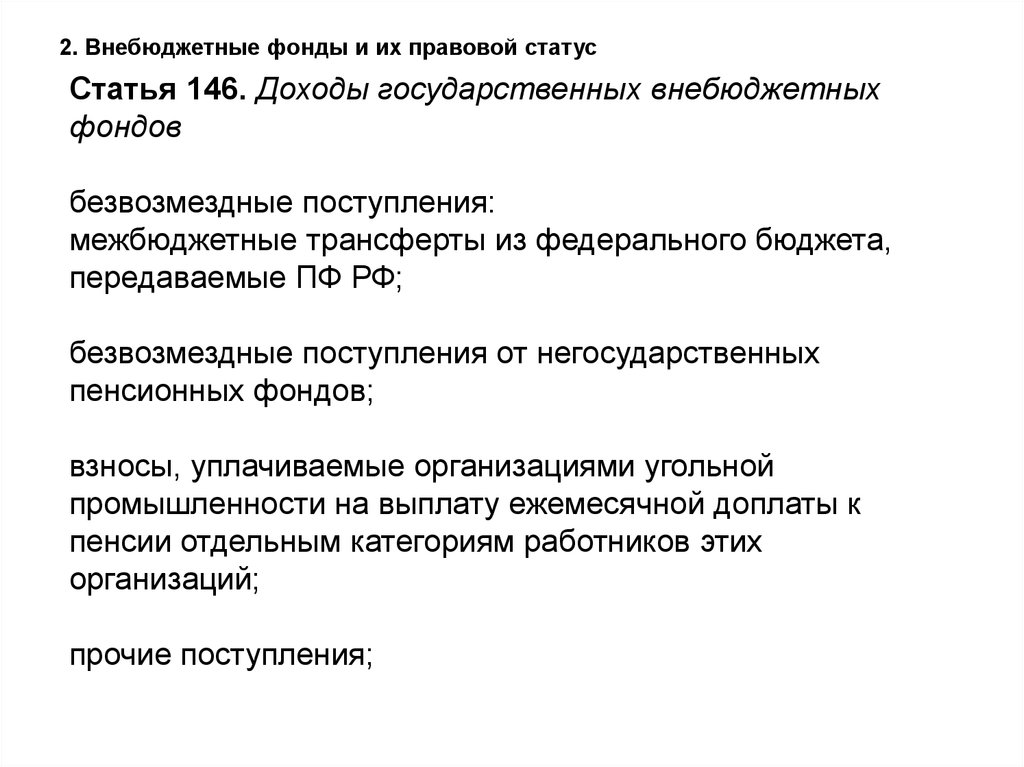

2. Внебюджетные фонды и их правовой статусСтатья 146. Доходы государственных внебюджетных фондов

1. В бюджеты государственных внебюджетных фондов подлежат

зачислению следующие доходы:

1) в бюджет Пенсионного фонда Российской Федерации:

налоговые доходы, предусмотренные пунктом 12 статьи 241 БК РФ;

неналоговые доходы:

страховые взносы на обязательное пенсионное страхование;

дополнительные страховые взносы на накопительную часть трудовой

пенсии и взносы работодателя в пользу застрахованных лиц,

уплачивающих дополнительные страховые взносы на накопительную

часть трудовой пенсии, зачисляемые в ПФ РФ;

взносы организаций, использующих труд членов летных экипажей

воздушных судов гражданской авиации, зачисляемые в ПФ РФ;

недоимки, пени и штрафы по взносам в ПФ РФ;

доходы от размещения средств ПФ РФ;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

26.

2. Внебюджетные фонды и их правовой статусСтатья 146. Доходы государственных внебюджетных

фондов

безвозмездные поступления:

межбюджетные трансферты из федерального бюджета,

передаваемые ПФ РФ;

безвозмездные поступления от негосударственных

пенсионных фондов;

взносы, уплачиваемые организациями угольной

промышленности на выплату ежемесячной доплаты к

пенсии отдельным категориям работников этих

организаций;

прочие поступления;

27.

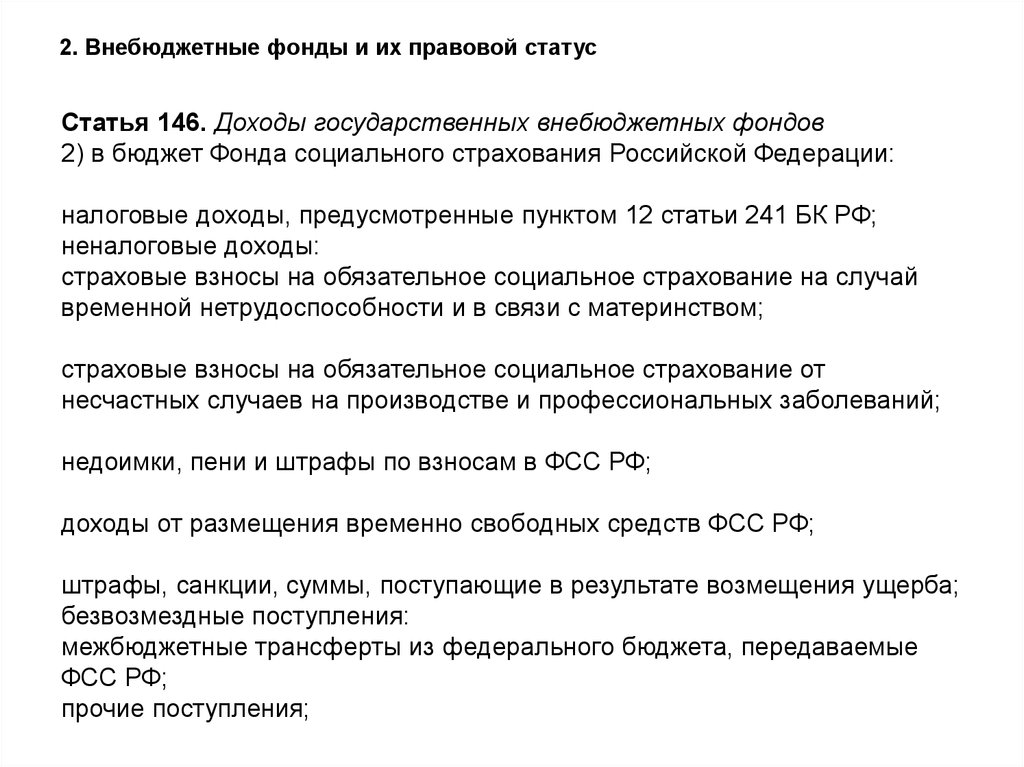

2. Внебюджетные фонды и их правовой статусСтатья 146. Доходы государственных внебюджетных фондов

2) в бюджет Фонда социального страхования Российской Федерации:

налоговые доходы, предусмотренные пунктом 12 статьи 241 БК РФ;

неналоговые доходы:

страховые взносы на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством;

страховые взносы на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний;

недоимки, пени и штрафы по взносам в ФСС РФ;

доходы от размещения временно свободных средств ФСС РФ;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

безвозмездные поступления:

межбюджетные трансферты из федерального бюджета, передаваемые

ФСС РФ;

прочие поступления;

28.

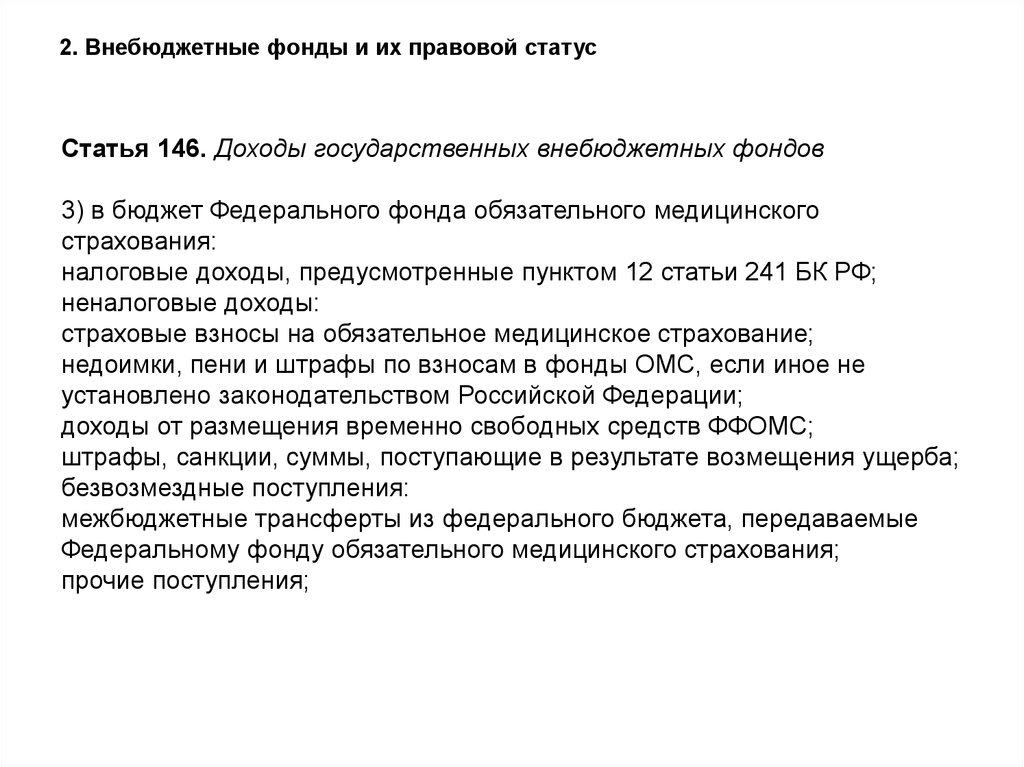

2. Внебюджетные фонды и их правовой статусСтатья 146. Доходы государственных внебюджетных фондов

3) в бюджет Федерального фонда обязательного медицинского

страхования:

налоговые доходы, предусмотренные пунктом 12 статьи 241 БК РФ;

неналоговые доходы:

страховые взносы на обязательное медицинское страхование;

недоимки, пени и штрафы по взносам в фонды ОМС, если иное не

установлено законодательством Российской Федерации;

доходы от размещения временно свободных средств ФФОМС;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

безвозмездные поступления:

межбюджетные трансферты из федерального бюджета, передаваемые

Федеральному фонду обязательного медицинского страхования;

прочие поступления;

29.

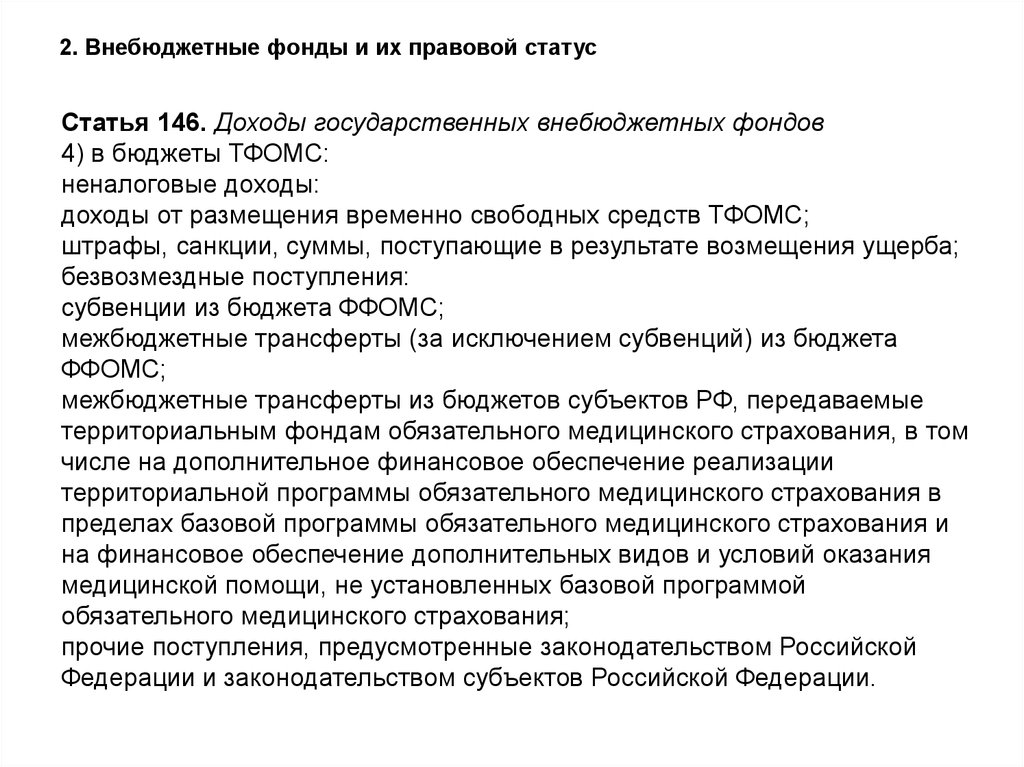

2. Внебюджетные фонды и их правовой статусСтатья 146. Доходы государственных внебюджетных фондов

4) в бюджеты ТФОМС:

неналоговые доходы:

доходы от размещения временно свободных средств ТФОМС;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

безвозмездные поступления:

субвенции из бюджета ФФОМС;

межбюджетные трансферты (за исключением субвенций) из бюджета

ФФОМС;

межбюджетные трансферты из бюджетов субъектов РФ, передаваемые

территориальным фондам обязательного медицинского страхования, в том

числе на дополнительное финансовое обеспечение реализации

территориальной программы обязательного медицинского страхования в

пределах базовой программы обязательного медицинского страхования и

на финансовое обеспечение дополнительных видов и условий оказания

медицинской помощи, не установленных базовой программой

обязательного медицинского страхования;

прочие поступления, предусмотренные законодательством Российской

Федерации и законодательством субъектов Российской Федерации.

30.

2. Внебюджетные фонды и их правовой статусСтатья 147. Расходы бюджетов государственных

внебюджетных фондов

Расходы бюджетов государственных внебюджетных фондов

осуществляются исключительно на цели, определенные

законодательством РФ, включая законодательство о

конкретных видах обязательного социального страхования

(пенсионного, социального, медицинского), в соответствии с

бюджетами указанных фондов, утвержденными

федеральными законами, законами субъектов Российской

Федерации.

2. Законодательством РФ может быть предусмотрено

предоставление дотаций и (или) иных межбюджетных

трансфертов из бюджета государственного внебюджетного

фонда бюджету бюджетной системы РФ.

31. 2. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов государственныхвнебюджетных фондов

1. Отчеты об исполнении бюджетов государственных внебюджетных фондов

РФ составляются органами управления фондами и представляются в

федеральный орган исполнительной власти, осуществляющий координацию

деятельности соответствующего государственного внебюджетного фонда РФ,

для внесения в установленном порядке в Правительство РФ.

Ежегодно не позднее 1 июня текущего года отчеты об исполнении бюджетов

государственных внебюджетных фондов РФ за отчетный финансовый год

представляются Правительством РФ в Счетную палату РФ для их внешней

проверки.

2. Счетная палата РФ проводит проверку отчетов об исполнении бюджетов

государственных внебюджетных фондов РФ за отчетный финансовый год,

готовит заключения на них и не позднее 1 сентября текущего года

представляет заключения на соответствующие отчеты об исполнении

бюджетов государственных внебюджетных фондов РФ в Государственную

Думу и Совет Федерации, а также направляет их в Правительство РФ.

32. 2. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов государственныхвнебюджетных фондов

3. Правительство РФ представляет в Государственную Думу отчеты об

исполнении бюджетов государственных внебюджетных фондов РФ за отчетный

финансовый год не позднее 1 августа текущего года одновременно с проектом

федерального закона об исполнении бюджетов государственных внебюджетных

фондов РФ за отчетный финансовый год и иной бюджетной отчетностью об

исполнении бюджетов государственных внебюджетных фондов РФ.

4. По результатам рассмотрения годовых отчетов об исполнении бюджетов

государственных внебюджетных фондов РФ Государственная Дума принимает

либо отклоняет федеральные законы об исполнении бюджетов

государственных внебюджетных фондов РФ.

33. 2. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов государственныхвнебюджетных фондов

5. Отчет об исполнении бюджета территориального государственного

внебюджетного фонда составляется органом управления фондом и

представляется в высший исполнительный орган государственной власти

субъекта РФ.

Ежегодно не позднее 15 апреля текущего года высший исполнительный орган

государственной власти субъекта РФ представляет отчет об исполнении

бюджета территориального государственного внебюджетного фонда в

контрольно-счетный орган субъекта РФ для подготовки заключения на него.

6. Контрольно-счетный орган субъекта РФ проводит проверку отчета об

исполнении бюджета территориального государственного внебюджетного

фонда, готовит заключение на него в течение 1,5 месяца и представляет

соответствующее заключение законодательному (представительному) органу

государственной власти субъекта РФ.

34. 2. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетовгосударственных внебюджетных фондов

7. Высший исполнительный орган государственной власти

субъекта РФ представляет отчет об исполнении бюджета

территориального государственного внебюджетного

фонда законодательному (представительному) органу

государственной власти субъекта РФ за отчетный

финансовый год не позднее 1 июня текущего года

одновременно с проектом закона субъекта Российской

Федерации об исполнении бюджета территориального

государственного внебюджетного фонда и иной

бюджетной отчетностью об исполнении бюджета

территориального государственного внебюджетного

фонда.

35. 2. Внебюджетные фонды и их правовой статус

Статья 150. Контроль за исполнениембюджетов государственных

внебюджетных фондов

Контроль за исполнением бюджетов

государственных внебюджетных фондов

осуществляется в порядке, установленном

БК РФ.

36. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Наиболее развиты внебюджетные социальные фонды. ВРоссии объем доходов этих фондов составляет более

половины доходов федерального бюджета. Существует

три государственных социальных внебюджетных фонда:

Пенсионный фонд РФ (ПФР), Фонд социального

страхования РФ (ФСС), Федеральный и территориальные

фонды обязательного медицинского страхования РФ

(ФОМС). Социальные внебюджетные фонды

аккумулируют средства для реализации важнейших

социальных гарантий: государственного социального

обеспечения по возрасту, по болезни, в случае потери

кормильца, на рождение и воспитание детей, охрану

здоровья и получение бесплатной медицинской помощи и

др.

37. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

38.

39. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

В современных условиях наряду с бюджетом вновьповышается значение внебюджетных фондов.

Увеличение количества и объемов этих фондов

объясняется рядом причин.

Во-первых, у органов государственной власти появляются

дополнительные средства для вмешательства в

хозяйственную жизнь и финансовой поддержки

предпринимательства, особенно в условиях

нестабильной экономики.

Во-вторых, эти фонды, будучи автономными от бюджета,

предназначены для решения новых важных задач,

которые требуют особого внимания со стороны

государства.

В-третьих, внебюджетные фонды могут при определенных

условиях, т. е. при наличии активного сальдо,

использоваться для покрытия бюджетного дефицита.

40. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Социальные фонды – это фонды, ресурсы которыхпредназначены для оказания социальных услуг

населению. Рост численности лиц наемного труда в

результате развития производства, увеличение разрыва в

интересах различных групп общества, вызванное НТР,

общее старение населения объективно привели к

необходимости увеличения фондов социального

страхования. В последнее десятилетие объем

социальных фондов в промышленно развитых странах

возрос в абсолютных суммах в 5 – 8 раз. Рост объема

социальных фондов дает возможность повысить

социальные выплаты. Фонды образуются за счет трех

источников: страховых взносов застрахованных,

страховых взносов предпринимателей и субсидий

государства.

41. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Взносы застрахованных представляют прямой вычет издохода. По существу, это прямой целевой налог. Ставка

взноса в большинстве развитых стран устанавливается в

процентах к валовому заработку и является

пропорциональной к нему независимо от величины

дохода. При этом предусматривается годовая

максимальная сумма взноса или максимальный доход, к

которому применяется ставка.

В странах действует либо один взнос с физических лиц по

всем видам страхования (США), либо несколько

(Германия, Франция, Россия), уплата которых дает право

на соответствующие виды социальных услуг

(пенсионных, медицинских, страховых).

42. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Взносы с предприятий взимаются в процентах не кобщему фонду заработной платы занятых, а к

заранее установленной максимальной валовой

заработной плате, т. е. суммы, превышающие этот

максимум, не учитываются. Поэтому, чем выше доля

квалифицированных работников в компании, чем

выше их заработная плата, тем меньше отчислений

они производят в социальные фонды. В США и

Германии ставка взноса с физических и юридических

лиц одинаковая, а в Великобритании, Франции,

России разная. Взносы предпринимателей

приравниваются к издержкам производства и

возмещаются им в виде повышенных цен на товары.

43. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные внебюджетные фонды — важное звеногосударственных финансов развитых стран. Крупнейшие из них

связаны с социальной сферой и представлены фондами

национального страхования.

К основным общенациональным фондам (системам) социального

страхования и социального обеспечения относятся:

страхование по возрасту, по инвалидности, по случаю потери

кормильца, по социальным пособиям (по временной

нетрудоспособности, по беременности и родам, по несчастным

случаям и профессиональным заболеваниям и др.), по

безработице, страхование здоровья.

Доходы этих фондов образуются за счет налоговых и неналоговых

поступлений, а также за счет средств федерального бюджета.

Самыми значительными являются взносы на социальное

страхование, уплачиваемые работодателями и

индивидуальными предпринимателями, самозанятыми лицами.

44. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Расходуются средства этих фондов строго по целевомуназначению. Таким образом, специальные внебюджетные

фонды представляют собой совокупность денежных

ресурсов, имеющих целевое назначение. Денежные

средства специальных внебюджетных фондов и их

имущество являются собственностью правительства

страны и территориальных органов власти. Эти фонды

функционируют обособленно от соответствующих

бюджетов как самостоятельные финансово-кредитные

учреждения.

США — единственная страна, где фонд национального

страхования объединен с федеральным бюджетом.

Финансирование выплат по безработице во многих

странах (например, в Германии) осуществляется за счет

средств федерального бюджета.

45. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Таким образом, специальные правительственныефонды — это форма перераспределения и

использования финансовых ресурсов,

привлекаемых государством для

финансирования своих мероприятий. Порядок

образования и использования данного звена

финансовой системы регламентируется

законодательством. К ним относятся различные

фонды, специальные сметы и счета.

В развитых зарубежных странах число крупных

специальных фондов колеблется от 30 до 80.

46. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные фонды создаются двумя путями:выделением из бюджета определенных расходов,

имеющих особо важное значение;

формированием спецфонда по особому решению

законодательного органа конкретным

назначением.

В финансовой системе зарубежных стран

специальные фонды занимают важное место.

Объем концентрируемых в них средств

значителен. Во Франции спецфонды по размеру

приближаются к государственному бюджету

страны, в Японии из них финансируется свыше

половины государственных расходов, в

Великобритании — 1/3.

47. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

На специальные фонды возлагаются прежде всеготакие функции, как экономическая и социальная. С

их помощью возможно:

- влиять на процесс производства путем

финансирования, субсидирования, кредитования

отечественных предприятий;

- обеспечивать природоохранные мероприятия,

финансируя их за счет специально определенных

источников и штрафов за загрязнение окружающей

среды;

- оказывать социальные услуги населению путем

выплаты пособий, пенсий, субсидирования и

финансирования социальной инфрастуктуры в

целом;

- предоставлять займы, в т.ч. зарубежным партнерам,

включая иностранные государства.

48. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Помимо социальных к специальнымвнебюджетным фондам в большинстве стран

относятся и другие фонды: экономические,

предназначенные для регулирования экономики,

ее структурной перестройки; научноисследовательские, используемые для

финансовой поддержки научных исследований в

приоритетных отраслях и сферах экономики;

военно-политические фонды, за счет которых

финансируются дополнительные целевые

мероприятия, имеющие особую важность, и пр.

49. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Средства таких фондов направляются на финансированиечастных предприятий и малорентабельных государственных

предприятий. Особенно это актуально в период циклических

кризисов. Помощь предоставляется в форме безвозмездных

субсидий и льготных кредитов.

В США функционирует фонд перестройки и развития экономики,

который формируется за счет средств федерального бюджета.

Главная его задача – страхование банковских операций с

частными промышленными компаниями. С 1984 г. он

осуществляет руководство новыми программами

экономического развития. Величина гарантированных фондом

сумм ограничена 20 млн $. Этот фонд стимулирует частный

бизнес, особенно в годы спада производства. Большую помощь

оказывают предпринимателям правительства штатов. Каждый

штат имеет фонд агентства экономического развития, который

предоставляет компаниям финансовую поддержку, обычно в

прямой форме.

50. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Во Франции после окончания Второй мировой войны былсоздан фонд модернизации, который после объединения

с другими фондами в 1955 г. был преобразован в Фонд

экономического и социального развития (ФЭСР). В него

поступают главным образом займы, размещаемые на

рынке ссудных капиталов, а также отчисления из

бюджета. Фонд финансирует инвестиционные программы,

планы регионального развития, размещения

производительных сил в стране, переквалификации

рабочей силы и перевода промышленных предприятий из

индустриальных центров в отсталые районы. Средства

предоставляются в форме безвозвратных ссуд и

долгосрочных льготных займов национализированным и

частным предприятиям, осуществляющим инвестиции в

соответствии с общегосударственной программой

развития.

51. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Для предоставления субсидий предприятиям,расположенным в районах, которые переживают

экономические трудности, создан фонд

промышленной адаптации.

Капитальные вложения в промышленность

осуществляются через специально образованный

конъюнктурный фонд. Использование этого фонда

зависит от экономического положения в стране: при

спаде производства из него направляются средства

в промышленность, жилищное строительство,

социальную сферу, при росте производительности

он пополняется.

52. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Развитие НТР порождает создание научно-исследовательскихфондов, используемых для финансирования поддержки

научных исследований в промышленности, строительстве, а

также содержания государственных научных центров,

осуществляющих разработку фундаментальных исследований.

В США действуют два крупных фонда — национальный научный

фонд (ННФ) и научный фонд бюро стандартов (НФБС).

Средства ННФ формируются за счет поступлений из

федерального бюджета, отчислений от прибыли

промышленных предприятий, взносов университетов и

колледжей. Средства фонда расходуются на финансирование

программ в области фундаментальных исследований, на

премии ученым, на строительство научных центров, на

подготовку кадров.

НФБС финансируют компании, которые проводят эксперименты и

доводят научные исследования до их промышленного и

сельскохозяйственного использования.

53. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

В Великобритании фонд национальной корпорации поразвитию исследований имеет самостоятельный

баланс и не зависит от государственного бюджета.

Его средства формируются за счет доходов от

продажи лицензий на право использования

изобретений. Государство предоставляет фонду

бессрочные авансы и ежегодные субсидии. Фонд

финансирует капитальные вложения частных

предприятий, занимающихся разработкой научных

проблем и внедрением результатов этой разработки

в производство. На средства фонда осуществляются

исследования, проводимые в лабораториях

государственных университетов, национальных

частных компаниях, и доводятся до их

промышленного освоения.

54. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Кредитные фонды – это ресурсы, находящиеся враспоряжении государственных и коммерческих банков,

других кредитных учреждений и предоставляемые на

условиях возврата и уплаты процентов.

Преимущественным правом такого пользования фондами

обладают юридические лица, выполняющие

государственные заказы или работающие в соответствии

с государственными планами развития страны.

Большое значение кредитные фонды получили во Франции.

К ним относятся фонды Банка Франции, Банка внешней

торговли, депозитно-сохранной кассы.

В США функционирует целый ряд кредитных фондов,

которые осуществляют программы, сосредоточенные на

трех важнейших направлениях – сельское хозяйство,

жилищное строительство и внешнеэкономические связи.

55. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Одной из форм многостороннего сотрудничества междугосударствами являются международные

организации и фонды. Они объединяют государства,

национальные институты, общества, ассоциации

неправительственного характера для достижения

общей цели в области политики, экономики,

социальной, научно-технической сфер, а также

культуры и т. д. Международные организации

формируют свои фонды с целью многосторонней

координации деятельности участвующих сторон.

Создаются межгосударственные целевые фонды

денежных средств на основе межгосударственных

соглашений для осуществления единой валютнофинансовой и кредитной политики стран-участниц.

56. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Международные фонды (организации) делятся на несколько типовпо способу формирования доходов и характеру

финансирования.

К первому типу относятся межгосударственные и международные

фонды финансово-кредитных организаций. Они функционируют

на основе уставного капитала с долевым участием вкладчиков,

предоставляя им целевые кредиты и создавая целевые фонды.

В результате своей деятельности эти организации получают

доходы, которые распределяются на выплату дивидендов по

вкладам, формирование целевых и резервных фондов. К этому

типу организаций относятся Международный инвестиционный

банк (МИБ), Международный банк экономического

сотрудничества (МБЭС), Европейский банк реконструкции и

развития (ЕБРР), Международный валютный фонд (МВФ).

В Европейском союзе также создан ряд межгосударственных

фондов, в том числе, Бюджет ЕЭС, Европейский фонд

развития, Европейский фонд валютного сотрудничества.

57. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Второй тип организаций функционирует на основе бюджета,создаваемого ежегодными членскими взносами. Такими

организациями являются международные и всемирные

институты, координирующие деятельность национальных

организаций в определенной области. К ним относятся:

Организация Объединенных Наций (ООН), Международное

бюро времени, Международное агентство по атомной

энергетике (МАГАТЭ), Международная организация морской

спутниковой связи (ИНМАРСАТ) и т. д.

Третьим типом международных организаций являются научные

программы и конгрессы, которые, как правило, носят

временный характер. Их проведение осуществляется за счет

финансирования участвующих сторон. Например,

Международная биологическая программа (1964 – 1974),

Международный геодинамический проект (1971 – 1980),

Международный год спокойного солнца (1964 – 1965),

Всемирный горный конгресс созывается раз в два-три года с

1957 г. и др. Эти организации проводят комплексы научных

исследований учеными разных стран.

58. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Четвертый тип международных организаций – международныенаучные лаборатории, институты, союзы, комплексы и

отраслевые ассоциации, бюро в определенных областях

знаний. Они объединяют государства, национальные научные

организации, ассоциации, отдельных ученых, занимающихся

научными разработками, и координируют их деятельность. Эти

организации функционируют за счет бюджетов, источниками

которых являются: ежегодные долевые взносы,

регистрационные взносы участников конференций,

пожертвования юридических и частных лиц, доходы от

периодических изданий, научных, справочных материалов.

Примерами подобных организаций являются: Международная

лаборатория сильных магнитных полей и низких температур,

которая работает по национальным и совместным программам;

Международный институт сварки (МИС); Международный

математический центр; Международный совет научных союзов

(МСНС), охватывающий свыше 10 Международных советов по

отдельным отраслям знаний, и другие научные союзы.

59. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Международные фонды пятого типа занимаются сбором средств дляфинансирования мероприятий и оказания помощи в определенном

виде деятельности. Например, Всемирный фонд дикой природы –

неправительственная организация, занимающаяся сбором средств

от государств, общественных организаций и частных лиц для

создания конкретных проектов по охране диких животных и

природных участков. Она совместно с другими международными

организациями финансирует соответствующие мероприятия.

Например, фонд «Олимпийская солидарность» создан для

оказания финансовой помощи национальным олимпийским

комитетам (НОК) развивающихся стран. Он формируется за счет

добровольных взносов НОК, частных пожертвований компаний,

фирм и отдельных лиц, средств, полученных от инвестиционной и

издательской деятельности Международного олимпийского

комитета (МОК). В фонд поступает 1/3 средств от продажи

телевизионных прав на освещение олимпийских игр,

распределяемых между МОК, фондом ”Олимпийская

солидарность” и международными федерациями по олимпийским

видам спорта.

60. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды зарубежных стран (взависимости от классификационных признаков)

Классификационный

признак

Виды фондов

Примеры

1. Срок действия

Временные

Фонд немедленной помощи и

фонд европейской программы

восстановления (ФРГ, первые

послевоенные годы).Касса

Юга (Италия, с 1950 г.)

Постоянные

Дорожные фонды в

различных странах

61. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды зарубежных стран (взависимости от классификационных признаков)

Классификационный

признак

Виды фондов

Примеры

2. Принадлежность

Государственные

Инвестиционные, валютные

фонды и т.д.

Местные

Заемные фонды

Межгосударственные

МВФ, МБРР, различные

фонды ЕС

62. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды зарубежных стран (взависимости от классификационных признаков)

Классификационный

признак

Виды фондов

Примеры

3. Цели использования

Экономические

Фонд реконструктивной

финансовой корпорации.

Фонд перестройки и развития

экономики (США);

Западногерманский фонд

выравнивания бремени

войны;

Фонд экономического и

социального развития

(Франция);

Резервный инвестиционный

фонд (Швеция);

Инвестиционный бюджет в

Японии

63. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды зарубежных стран (взависимости от классификационных признаков)

Классификационный

признак

Виды фондов

Примеры

3. Цели использования

Научно-исследовательские

Национальный научный фонд

(ННФ) и Научный фонд бюро

стандартов (НФБС) в США;

Фонд национальной

корпорации по развитию

исследований

(Великобритания)

64. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды зарубежных стран (взависимости от классификационных признаков)

Классификационный

признак

Виды фондов

Примеры

3. Цели использования

Кредитные

Фонды Банка Франции, Банка

для внешней торговли,

депозитно-сохранной кассы

(Франция);

Фонд администрации

фермерского кредита, фонд

экспортно-импортного банка

(США);

Фонды финансовых

корпораций и фонды

специальных банков,

Японский банк развития,

экспортно-импортный банк

(Япония)

65. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальныеправительственные

фонды зарубежных

(в

3. Роль внебюджетных

фондов в социально-экономическом

развитиистран

общества

зависимости от классификационных признаков)

Классификационный

признак

Виды

фондов

Примеры

3. Цели использования

Социальные

Фонд страхования по старости, инвалидности и на

случай потери кормильца; фонд страхования

государственных служащих; фонд помощи

нуждающимся (США);

Фонд пенсионного страхования рабочих и служащих,

фонд страхования по болезни, фонд страхования по

безработице (Германия);

Фонд национального страхования, пенсионные фонды

государственных предприятий (Великобритания); Фонд

страхования здоровья, фонд национальных пенсий,

фонд страхования от производственного травматизма,

фонд страхования от безработицы (Япония);

Национальный институт социального страхования,

Национальный институт страхования по болезни,

Национальное учреждение соцстрахования

государственных служащих (Италия);

Фонд страхования по болезни, инвалидности и

материнству; пенсионный фонд, фонд помощи

семьям; национальный фонд помощи безработным

(Франция)

66. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды зарубежных стран (взависимости от классификационных признаков)

Классификационный

признак

Виды фондов

Примеры

3. Цели использования

Государственные фонды

имущественного и личного

страхования

ДГЭК (Великобритания);

КОФАСЕ (Франция);

Гермес Тройарбайте (ФРГ);

Ассоциация страхования

экспортных кредитов (США)

67. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды зарубежных стран (взависимости от классификационных признаков)

Классификационный

признак

Виды фондов

Примеры

3. Цели использования

Военно-политические фонды

Конфиденциальные

(секретные) фонды

федерального бюджета (США)

68.

Таким образом, внебюджетный фондпредставляет собой совокупность

финансовых ресурсов, находящихся

в распоряжении органов

государственной власти и

местного самоуправления, которые

не входят в состав бюджетов,

имеют самостоятельные

источники формирования и

используются в соответствии с

целевым назначением.