")

")

")

")

")

")

")

")

")

Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

Управление стоимостью и финансами проекта

1. 5.5. Управление стоимостью и финансами проекта

12. Рекомендуемая литература

1. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. Учебник. 4-еиздание. Изд. Проспект. Москва. 2016 -512с.

2. Валдайцев СВ. Оценка бизнеса и управление стоимостью предприятия. – М.:

ЮНИТИ-ДАНА, 2006. – 720с.

3. Виленский П.Л. Лившиц В.Н., Смоляк С.А. Оценка эффективности

инвестиционных проектов. Теория и практика. – М.: Дело, 2007. – 832с.

4. Ткаченко Е.А. Финансовый менеджмент. Учебник – Москва: Издательство

ЮРАЙТ, 2015.

5. Федорова С.В. Экономика строительства. Учебное пособие. Самара,

Издательство СГАСУ, 2014г.

6. Асаул А.Н., Старовойтов М.К., Фалтинский Р.А. Управление затратами в

строительстве - СПб: ИПЭВ, 2009.

7. Сербиновский Б. Ю. Экономика фирмы/ Ростов-на-Дону: Ростовский ин-т (фил.)

«РЭУ им. Г.В. Плеханова», 2015. – 66 с

8. Асаул А.Н., Старовойтов М.К., Фалтинский Р.А. Управление затратами в

строительстве/Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. 392с.

2

3. «Место» подсистемы Управление стоимостью и финансами проекта

34.

45. Управления стоимостью и финансами проекта (принципиальная схема)

Управление стоимостью(1 уровень)

Оценка и

прогнозирование

Стоимости

(2 уровень)

Экономический

анализ

- реальность

выполнения

Рентабельность и

прибыль …

Сметы и бюджет

(2 уровень)

Структурная

декомпозиция

работ

Система

кодирования …

Контроль

стоимости

(2 уровень)

…

Определения

Политика

Процедуры

…

5

6. Управление стоимостью (1 уровень)

67. Оценка и прогнозирование стоимости (2 уровень)

продолжениеЭкономический анализ

• Реальность выполнения

• Оценка при базовом проектировании

• То же при детальном

• Оценка после ввода в эксплуатацию

Рентабельность и прибыль

Резерв на непредвиденные расходы

Учет инфляции

Прогнозирование

План капиталовложений

Возврат инвестиций

Прямые затраты

Движение денежных средств с учетом дисконтирования

Анализ рисков

Финансирование

• По опытным данным

• Расчетные методы

• В процессе реализации

Сводная экономическая оценка проекта

Объем инвестиций в проект

• Предварительная оценка

• Оценка на фазе концепции

Экономико-статистические методы

7

8. Техника оценки затрат проекта

Они могут различаться в зависимости от проекта и включают в общемслучае следующие:

• Определение потребностей работы в ресурсах.

• Разработку сетевой модели.

• Разработку структуры разбиения работ .

• Оценку затрат в разрезе структуры разбиения работ.

• Обсуждение СРР (структура разбиения работ) с каждым из

функциональных управляющих.

• Выработку основного направления действий.

• Оценку затрат для каждого элемента СРР.

• Согласование базовых затрат с высшим уровнем управления

• Обсуждение с функциональными управляющими потребности в

персонале.

• Разработку схемы линейной ответственности.

• Разработку детальных графиков.

• Формирование суммарного отчета по затратам.

• Включение результатов оценки затрат в документы

проекта.

8

9. Сметы и бюджет (2 уровень)

Структурная декомпозиция работСистема кодирования

Составление смет:

Планирование затрат

Оценка изменений

Движение денежных средств

Резервы на непредвиденные расходы

Основные технико-экономические и стоимостные

показатели

Система бухгалтерского учета

Порядок финансирования и оплаты выполненных работ и услуг

9

10. Контроль стоимости (2 уровень)

Контроль стоимостиОпределения

Политика

Процедуры

Система информации и ее

отображение

Управление резервами на

непредвиденные

расходы

Изменения проекта и

планов

Рекламации

Возможные риски

Резервы

Мониторинг фактических

затрат против сметы и

бюджета

(2 уровень)

Анализ отклонений

Интегральные

отклонения

Анализ каждого случая

Отклонения за прошлый

период

План / факт

Сводные отчеты о

состоянии стоимости

проекта

Анализ стоимостных

показателей проекта

Корректирующие

воздействия для

регулирования

стоимости

10

11. Использование стоимостных показателей (2 уровень)

Базы данных об опыте реализации проектаСхемы функциональных обязанностей

Анализ результатов и опыта после завершения проекта

и выработка рекомендации для будущего

Стоимостная оценка полного жизненного цикла от

концепции до ликвидации

Функционально-стоимостной анализ (оптимизация

общей стоимости)

Компьютерные приложения

–

Представление данных для решения прикладных задач

11

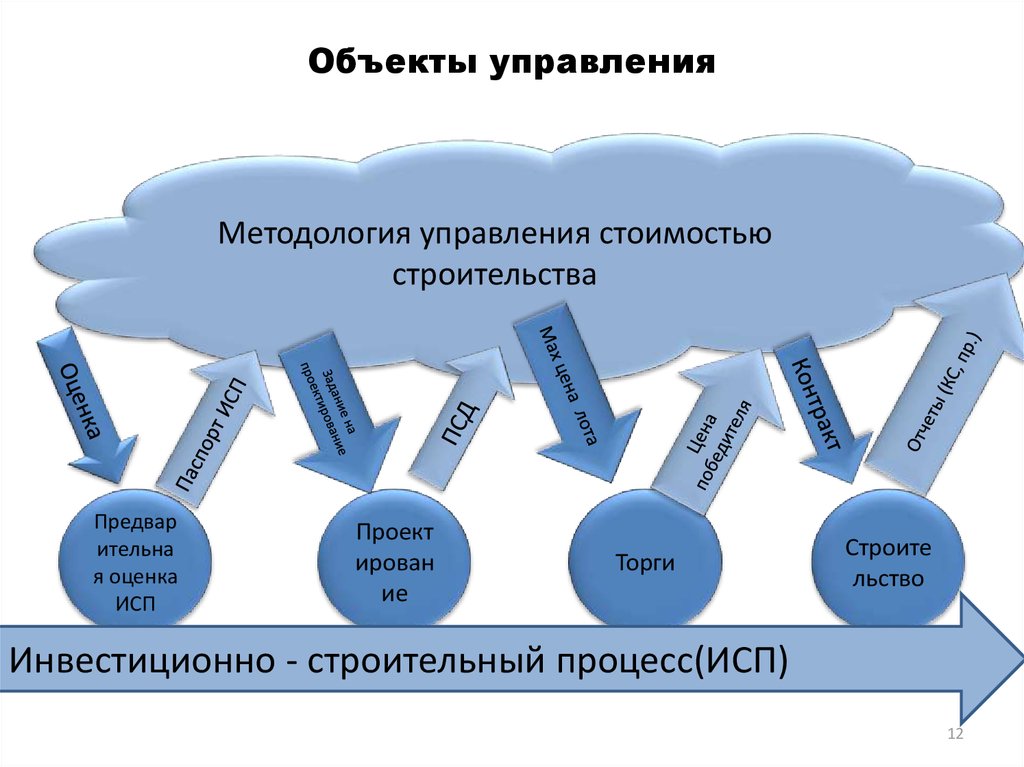

12.

Объекты управленияМетодология управления стоимостью

строительства

Предвар

ительна

я оценка

ИСП

Проект

ирован

ие

Торги

Строите

льство

Инвестиционно - строительный процесс(ИСП)

12

13. Распределение стоимости проекта в течение его жизненного цикла

Пример графического отчета поисполнению

Изображены кривые, отображающие совокупные

данные освоенного объема проекта, которые

выше предусмотренных бюджетом и ниже

предусмотренных планом работ.

13

14. Управление СТОИМОСТЬЮ на протяжении жизненного цикла проекта

1415. План управления стоимостью

План управления стоимостью включает:• Степень точности (например, до 100 000руб)

• Единицы измерения (человеко-дни, рубли)

• Правила измерения исполнения (контрольные точки, освоенный

объем)

• Контрольные пороги – величина отклонения, после которой

предпринимаются корректирующие действия

• Форматы отчетности

• Описание процессов управления стоимостью

В ходе выполнения проекта рекомендуется проводить уточнение

оценки стоимости для отражения дополнительных деталей по мере их

выявления. Точность оценки стоимости проекта повышается по мере

продвижения проекта по жизненному циклу.

Оценка стоимости является итеративным процессом,

повторяющимся от фазы к фазе. Например, в фазе инициации проекта

может быть получена весьма грубая оценка «порядка величины», в

диапазоне ±50 %. В дальнейшем, по мере поступления информации,

диапазон оценки может сузиться до ±10 %

16. Анализ факторов создания стоимости

1617. Определение факторов стоимости на разных уровнях

Факторы, влияющие науровень цен

строительных услуг

17

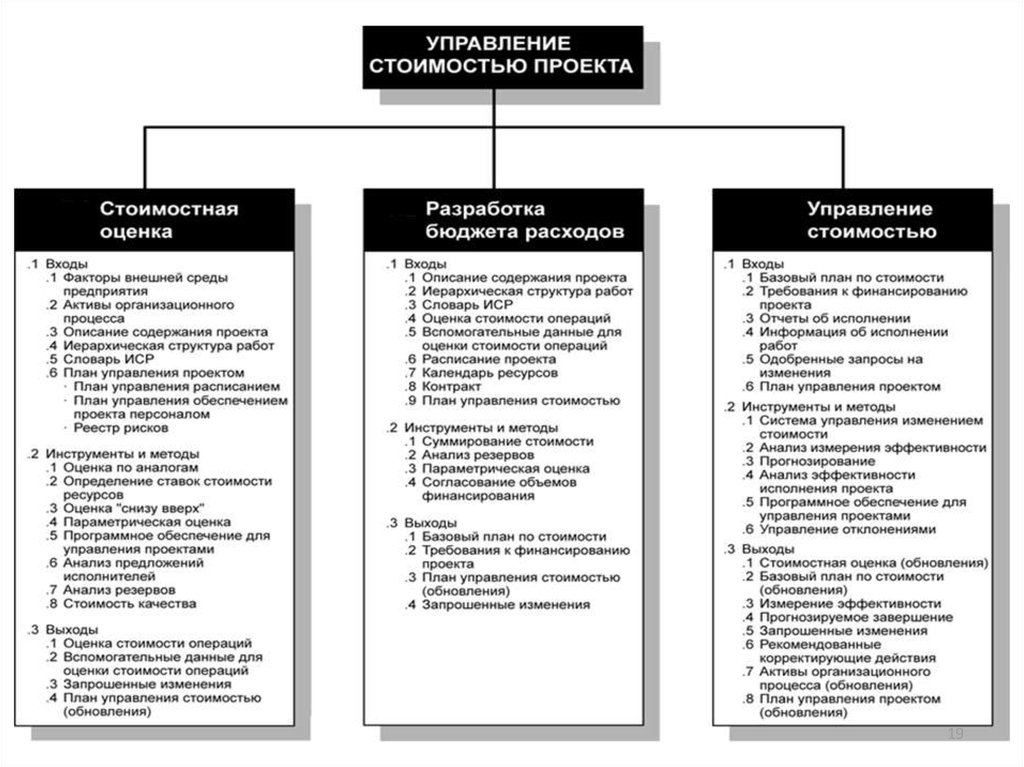

18. Управление стоимостью: входы, инструменты и методы, выходы

1819.

1920. Процессы управления стоимостью проекта

2021. Цикл управления стоимостью предприятия

Характеристикипроцесса

управления

стоимостью

предприятия

21

22. Схема создания стоимости

2223. Принципы управления денежными потоками строительной организации, предприятия

Принципинформативной

достоверности

Принцип

обеспечения

сбалансированности

Принципы

управления

денежными потоками

предприятия

Принцип

обеспечения

ликвидности

Принцип

обеспечения

эффективности

23

24. Цели оптимизации денежных потоков

- обеспечение сбалансированностиобъёмов денежных потоков;

- обеспечение синхронности

формирования денежных потоков во

времени;

- обеспечение роста чистого денежного

потока предприятия.

Оптимизация денежных потоков - это процесс выбора

наилучших форм их организации на предприятии с

учетом условий и особенностей осуществления его

хозяйственной деятельности.

24

25. Объекты оптимизации

- положительный денежный поток;- отрицательный денежный поток;

- остаток денежных активов;

- чистый денежный поток.

25

26.

2627. Блок-схема формирования сводного бюджета строительной компании, осуществляющей возведение жилых объектов (пример)

Бюджет продажБюджет

производственных

запасов

Бюджет прямых

затрат на оплату

труда

Бюджет

производства

Бюджет

общ епроизводственных

накладных расходов

Бюджет

прямых затрат

на материалы

Производственная

себестоимость

реализованной

продукции

Бюджет

коммерческих

расходов

Бюджет

управленческих

расходов

Отчет о

прибылях и

убытках

Инвестиционный

бюджет

Балансовый

отчет

Основные

бюджетные

документы

Бюджет потока

денежных

средств

27

28. Состав договорной цены на строительную продукцию

2829.

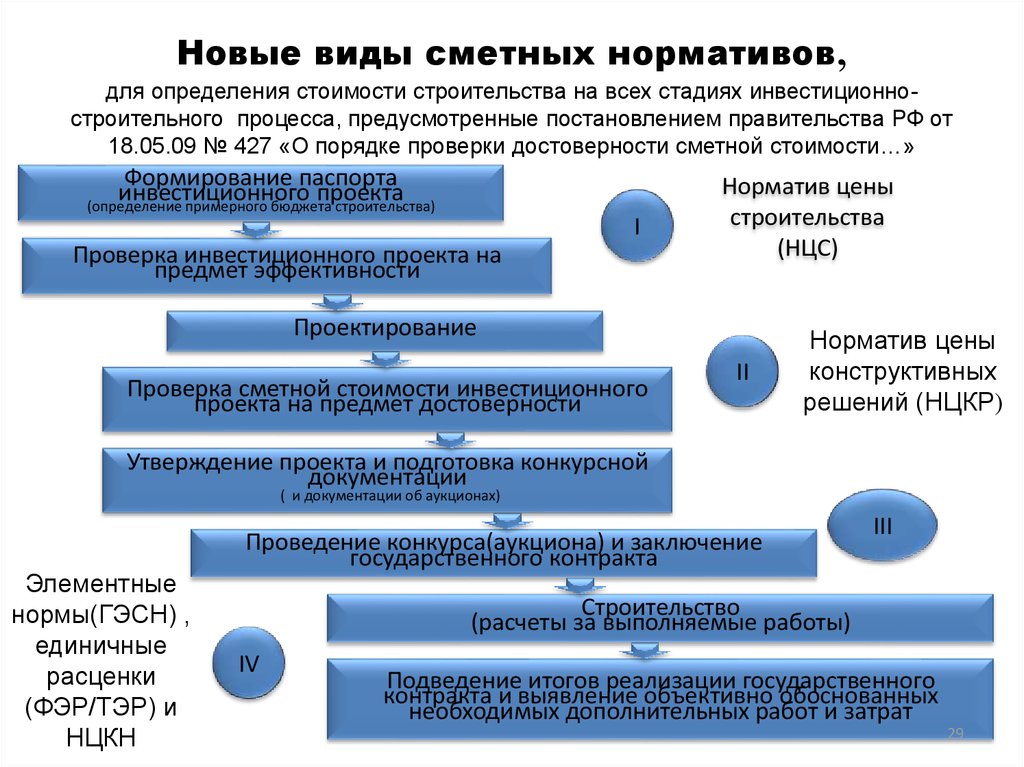

Новые виды сметных нормативов,для определения стоимости строительства на всех стадиях инвестиционностроительного процесса, предусмотренные постановлением правительства РФ от

18.05.09 № 427 «О порядке проверки достоверности сметной стоимости…»

Формирование паспорта

инвестиционного

проекта

(определение примерного бюджета строительства)

I

Проверка инвестиционного проекта на

предмет эффективности

Норматив цены

строительства

(НЦС)

Проектирование

Проверка сметной стоимости инвестиционного

проекта на предмет достоверности

II

Норматив цены

конструктивных

решений (НЦКР)

Утверждение проекта и подготовка конкурсной

документации

( и документации об аукционах)

Элементные

нормы(ГЭСН) ,

единичные

расценки

(ФЭР/ТЭР) и

НЦКН

Проведение конкурса(аукциона) и заключение

государственного контракта

III

Строительство

(расчеты за выполняемые работы)

IV

Подведение итогов реализации государственного

контракта и выявление объективно обоснованных

необходимых дополнительных работ и затрат

29

30. Оценка стоимости

Оценка стоимости(входы):Оценка стоимости представляет собой процесс

1.

Базовый план по содержанию

разработки приблизительной оценки стоимости

2.

Расписание проекта

ресурсов, необходимых для выполнения операций

3.

План обеспечения проекта персоналом

проекта.

4.

Реестр рисков

Оценки стоимости являются прогнозами,

основанными на информации, известной в

5.

Факторы среды предприятия

конкретный момент времени. Они включают в себя

6.

Активы процессов организации

выявление и рассмотрение альтернатив расчета

Оценка стоимости(инструменты и методы):

стоимости для инициации и выполнения проекта.

1.

Экспертная оценка

Для достижения оптимальных затрат проекта

2.

Оценка по аналогам

должны быть рассмотрены соотношения и риски

стоимости, такие как решения «производить или

3.

Параметрическая оценка

купить», «купить или взять в аренду», а также

4.

Оценка «снизу вверх»

распределение ресурсов.

5.

Оценки по трем точкам

6.

Анализ резервов

7.

Стоимость качества

8.

Программное обеспечение для управления проектами, используемое для оценок

9.

Анализ предложений поставщиков

Оценка стоимости(выходы):

1.

Оценки стоимости операций

2.

Основа для оценок

- документация по основе для оценки (т.е. того, как оценка получена);

- документация по всем принятым допущениям;

- документация по всем известным ограничениям;

- указание диапазона возможных оценок (например, 10 000 долл. (±10 %), чтобы показать, что ожидаемая

стоимость предмета должна лежать в пределах указанного диапазона значений);

- указание степени достоверности окончательной оценки.

3.

Обновления документов проекта

31. Определение бюджета

• Определение бюджета – процесс объединения оценочныхстоимостей отдельных операций или пакетов работ для

разработки санкционированного базового плана по

стоимости. Данный базовый план включает в себя все

санкционированные бюджеты, за исключением

управленческих резервов. Бюджеты проекта

представляют собой денежные средства,

санкционированные для выполнения проекта.

Выполнение стоимости проекта сравнивается с

санкционированным бюджетом.

Управление стоимостью представляет собой процесс

мониторинга статуса проекта для корректировки бюджета

проекта и внесения изменений в базовый план по стоимости.

Корректировка бюджета связана с регистрацией

фактических затрат, понесенных на определенную дату.

Любое увеличение санкционированного бюджета может быть

утверждено только посредством процесса общего

управления изменениями

32. Мониторинг расходования средств

Мониторинг расходования средств без принятия вовнимание объема работ, выполняемых в связи с

этими расходами, имеет малую ценность для

проекта, если только не позволяет команде проекта

оставаться в рамках утвержденного бюджета.

Таким образом, большая часть действий по

управлению стоимостью связана с анализом

взаимосвязей между расходованием денежных

средств проекта и фактической работой,

выполняемой в связи с этими расходами. Ключевым

элементом эффективного управления стоимостью

является управление утвержденным базовым планом

выполнения стоимости и изменениями данного

базового плана.

33. Потоки отчетов в организации (контроль стоимости)

3334. Диаграмма порядка оплаты выполненных работ

3435. Схема увеличения стоимости за счет иерархической системы подряда

3536. Укрупненный расчет полной себестоимости строительства 1 м2 жилья в г.Москве

3637.

Внутриплощадочные сетиНаземная часть с

инженерными

системами

5 000 руб/м2

25 000 руб/м2

51 000

руб/м2

Подготовка территории и

нулевой цикл с цоколем

5 000 руб/м2

37

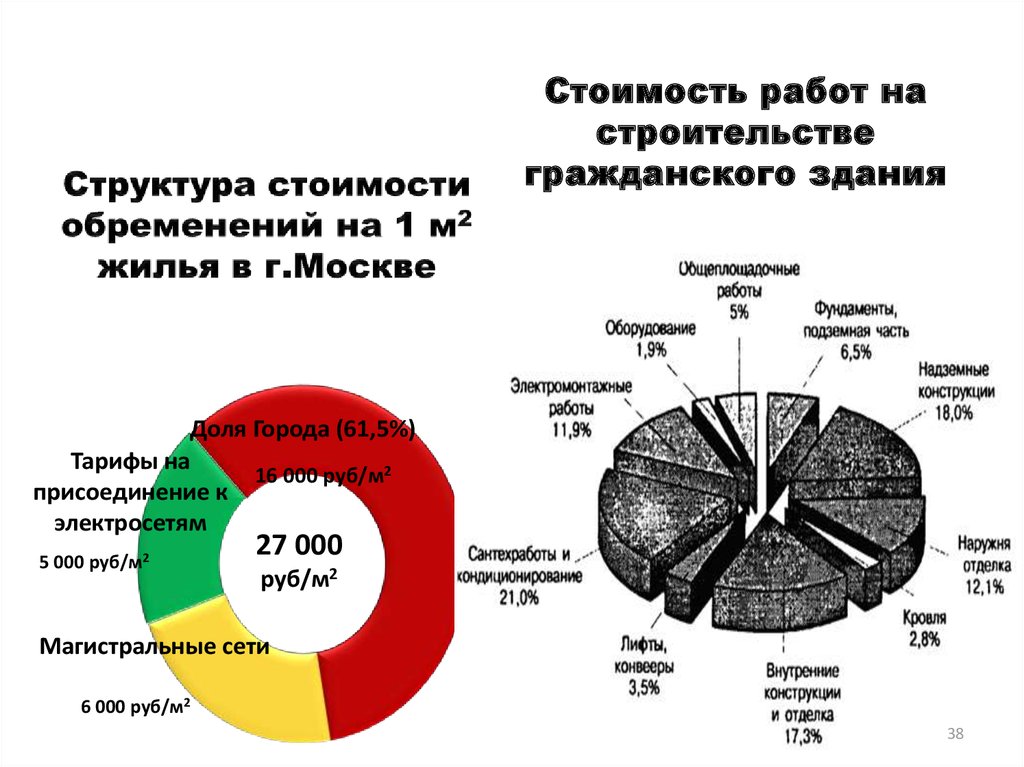

38.

Стоимость работ настроительстве

гражданского здания

Доля Города (61,5%)

Тарифы на

16 000 руб/м2

присоединение к

электросетям

5 000 руб/м2

27 000

руб/м2

Магистральные сети

6 000 руб/м2

38

39.

Обзор отдельных элементов системыопределения стоимости

Модуль автоматизации

формирования сметных

расчетов и первичной

учетной документации

• Госстройсмета

Модуль электронной

обработки объемов

работ

• Модуль

визуализации

объемов

Автоматизированная

экспертиза сметной

документации

• Модуль

«Эксперт»

39

40.

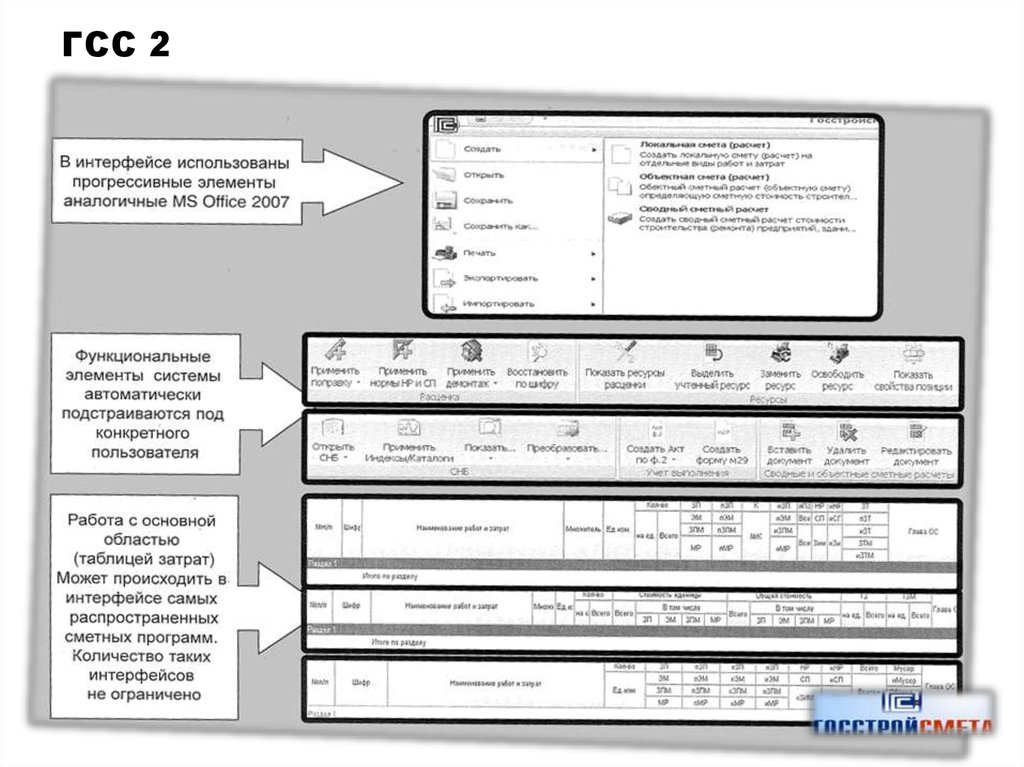

ГСС 240

41.

Модуль «Объемы»Проблемы достоверности

определения объёмов работ

При вычислении объемов работ по геометрически сложным

конструкциям применяется примитивный математический

аппарат

41

42.

Модуль «Объемы»Проблемы достоверности

определения объёмов работ

При определении объёмов работ невозможно проверить вычисления

– требуется производить расчёт заново.

42

43.

Модуль «Объемы»Проблемы достоверности

определения объёмов работ

─ Невозможно точно определить учтены ли в смете все объёмы работ

согласно рабочим чертежам

─ Затруднительно выявить случаи повторного включения в смету одних

и тех же объёмов

Решение: Привязка данных об объёмах работ в сметной

документации с объёмно-планировочными решениями проекта

43

44.

Модуль «Объемы»Автоматизированное

определение объёмов работ

44

45.

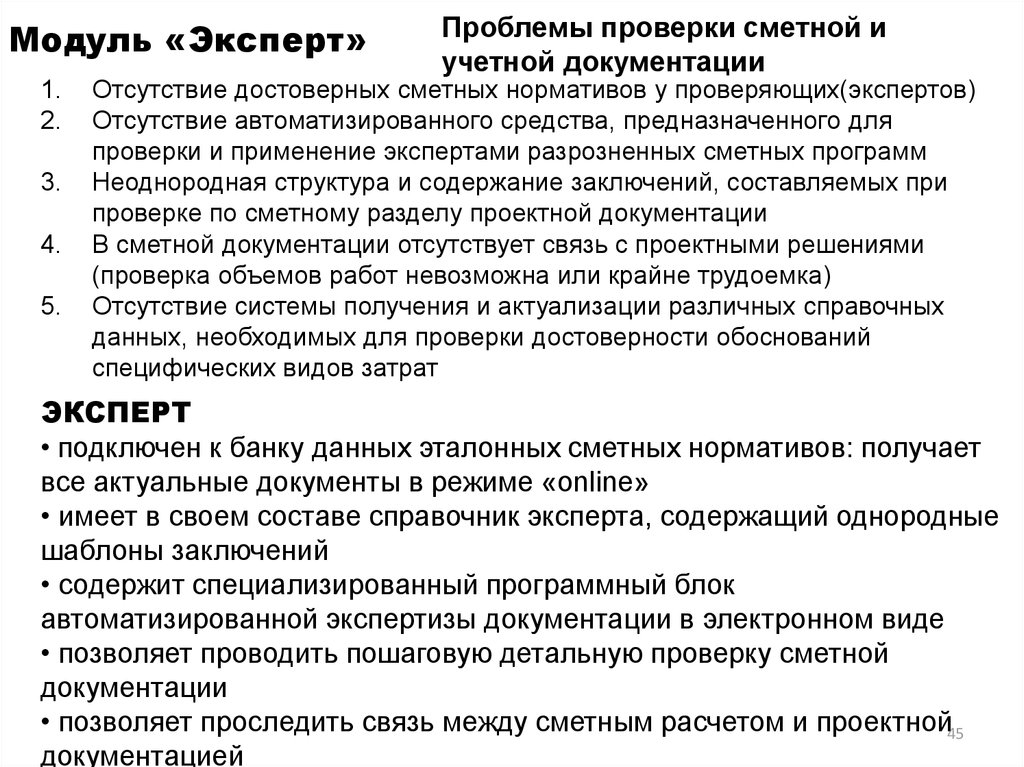

Модуль «Эксперт»1.

2.

3.

4.

5.

Проблемы проверки сметной и

учетной документации

Отсутствие достоверных сметных нормативов у проверяющих(экспертов)

Отсутствие автоматизированного средства, предназначенного для

проверки и применение экспертами разрозненных сметных программ

Неоднородная структура и содержание заключений, составляемых при

проверке по сметному разделу проектной документации

В сметной документации отсутствует связь с проектными решениями

(проверка объемов работ невозможна или крайне трудоемка)

Отсутствие системы получения и актуализации различных справочных

данных, необходимых для проверки достоверности обоснований

специфических видов затрат

ЭКСПЕРТ

• подключен к банку данных эталонных сметных нормативов: получает

все актуальные документы в режиме «online»

• имеет в своем составе справочник эксперта, содержащий однородные

шаблоны заключений

• содержит специализированный программный блок

автоматизированной экспертизы документации в электронном виде

• позволяет проводить пошаговую детальную проверку сметной

документации

• позволяет проследить связь между сметным расчетом и проектной45

документацией

46.

Модуль «Эксперт»Проверка сметной

документации

Проверка на

типовые ошибки

Отбор

«подозрительных»

расценок

Многоуровневая

экспертиза

• Существует возможность проверять

все виды сметных расчетов и

документов (локальные,

объектные, сводные, акты)

• Программа содержит перечень

типовых ошибок, по которым

проводится экспресс-проверка

• Программа позволяет отобрать

потенциально ошибочные или

наиболее дорогостоящие расценки

для принятия экспертного решения

Диалоговый режим

работы между

программой и

экспертом:

Программа

акцентирует

внимание эксперта в

местах, требующих

принятия экспертного

решения

• Эксперт самостоятельно

определяет глубину проверки

документации из доступных

режимов

46

47.

Модуль «Эксперт»Унификация процессов

сметной документации

Этап 1

• Эксперт оснащается программным обеспечение по

автоматизированной экспертизе

Этап 2

• Определяется универсальный формат

предоставления сметной документации в

проверяющие органы

Этап 3

• Документация от строительных организаций

принимается на проверку в электронном виде (в

дополнение к основным документам)

Этап 4

• Рутинная часть заключения формируется

автоматически и по унифицированным

алгоритмам. Интеллектуальная часть проверки

проводится в ручном режиме.

47

48. Схема внедрения системы управления стоимостью

4849.

Система управления стоимостью позволяет:Методики

определения

стоимости объектов

на различных этапах

ИСП

База данных

стоимости

строительных

ресурсов

Оптимальные правила ценообразования для

всех участников строительства

Обеспечение точности стоимостных расчетов

Исходные данные для процессов закупки

материалов и тендерных процедур

Единое средство (стандарт) для формирования

и обмена стоимостной информации,

экспертиза расчетов и прозрачность объемов

Консолидированная

база данных

стоимостной

информации

Организация единого информационного

пространства для всех участников ИСП

Возможность мониторинга строительства

49

50. Совершенствование экономического механизма управления стоимостью проекта (компании)

Совершенствованиеуправления стоимостью

проекта

Определить факторы

воздействия на

стоимость

Упрощение управленческих технологий

до уровня, доступного для понимания и

эффективного использования

подавляющим большинством

управленцев

Обеспечение оптимального делегирования

полномочий - каждое решение должно приниматься

и каждое действие выполняться именно в том месте

в компании - горизонтальном и вертикальном - где

это является наиболее оптимальным и

эффективным с точки зрения достижения

основополагающих целей бизнеса

Создание

единообразных

управленческих

технологий и

моделей

50

51. Основные направления совершенствования управления стоимостью инвестиционного проекта

- использования объективной системы показателей,характеризирующей стоимость предприятия, как

совокупность стоимости имущественного комплекса и

стоимости бизнеса;

- рост стоимости промышленного предприятия

преимущественно должен достигаться за счет улучшения

инновационной деятельности

- оценка стоимости инвестиционного проекта должна

осуществляться на основе концепции экономической

добавленной стоимости;

- использование методов стратегического менеджмента

как способ обеспечения перспектив развития

инвестиционного проекта;

51

52. Источники финансирования проектов

Матрица прибыльностиФинансовые средства

Собственные

Заемные

Инвестор

более

прибыльно

менее

прибыльно

Предприятие

менее

прибыльно

более

прибыльно

Матрица риска

Финансовые средства

Собственные

Заемные

Инвестор

более

рискованно

менее

рискованно

Предприятие

менее

рискованно

более

рискованно

52

53. Структура источников финансирования инвестиционных проектов

ГруппаТип

Собственные

Государст

венные

ресурсы

Привлекаемые

Заемные

Собственные

Ресурсы

предприя

тий

Привлекаемые

Организационная структура источников в группе

Государственный (федеральный) бюджет

Бюджеты субъектов федерации (республиканские, местные)

Внебюджетные фонды (Пенсионный фонд РФ, Фонд социального

страхования РФ, Государственный фонд занятости РФ,

Федеральный фонд обязательного медицинского страхования РФ,

прочие фонды)

Государственная кредитная система

Государственная страховая система

Государственные заимствования (государственные займы, внешние

заимствования, международные кредиты и пр.)

Собственные инвестиционные ресурсы предприятий

Взносы, пожертвования, продажа акций, дополнительная эмиссия

акций

Инвестиционные ресурсы инвестиционных компаний-резидентов, в

том числе паевых инвестиционных фондов

Инвестиционные ресурсы страховых компаний-резидентов ,

Инвестиционные ресурсы негосударственных пенсионных фондоврезидентов

Банковские, коммерческие кредиты, бюджетные и целевые кредиты

Заемные

Инвестиционные ресурсы иностранных инвесторов, включая

коммерческие банки, Международные финансовые институты,

институциональных инвесторов, предприятия

53

54. Долевое строительство квартир и жилья

«equity construction» – «строительство посправедливости».

Федеральный Закон № 214-ФЗ,

54

55. Схемы проектного финансирования, принятые в развитых странах

КлассификациВиды схем

онный признак

По масштабу

Банковское проектное финансирование;

Корпоративное проектное финансирование.

По регрессу

Без регресса;

С ограниченным регрессом;

С полным регрессом.

Осуществляемое за счет:

По способам

- средств самого промышленного предприятия;

мобилизации и - банковских кредитов;

источникам

- инвестиций (размещение акций на первичном рынке, паевые взносы;

ресурсов

- облигационных займов;

- фирменных кредитов;

- лизинга.

Проектное финансирование с параллельным финансированием, когда несколько кредитных учреждений

По

выделяют займы для реализации дорогостоящего инвестиционного проекта. Выделяются две формы:

архитектуре

— независимое параллельное финансирование, когда каждый банк заключает с заемщиком кредитное

соглашение и финансирует свою часть инвестиционного проекта (субпроект);

— софинансирование, когда кредиторы выступают единым пулом (консорциум, синдикат), и заключается

единое кредитное соглашение;

Проектное финансирование с последовательным финансированием, при котором крупный банк

выступает как инициатор. После выдачи займа предприятию банк-инициатор (банк-организатор)

передает свои требования по задолженности другому кредитору (другим кредиторам), снимая

дебиторскую задолженность со своего баланса.

Секьютеризация как способ передачи требований банками-организаторами. Банк-организатор продаст

дебиторские счета по выданному кредиту траст-компаниям, которые выпускают под них ценные бумаги.

Прибегая к помощи инвестиционных банков, траст-компании размещают ценные бумаги среди

инвесторов. Поступающие от заемщика в счет погашения задолженности средства зачисляются в фонд

выкупа ценных бумаг. По наступлении срока инвесторы предъявляют к выкупу ценные бумаги. Нередко

банк-организатор продолжает обслуживать кредитную сделку, оставляя за собой функцию инкассации

55

платежей, поступающих от заемщика.