")

")

")

Финансы

ФинансыПохожие презентации:

")

Деньги под прицелом. Финансовые инструменты

1. Деньги под прицелом. Финансовые инструменты

2. Светлана Талдонова

• Кандидат экономическихнаук, доцент

• Финансовый

консультант

• Коуч

3. ПЛАН ВЕБИНАРА:

1 Кто управляетмиром?

2 Стелим

соломку

3 Финансовые

инструменты

4 Деньги счет

любят

4. Кто управляет миром?

5. Сколько денег проходит через ваши руки?

Пример:Катя начала работать с 18 лет . Сейчас 30 лет.

Планирует выйти на пенсию в 60 лет

Возраст, л. Доходы, руб.

Количество лет, ед.

Сумма доходов за

период, руб.

1

2

3

4=2*3*12мес

18

15 000

5

900 000

23

30 000

3

1 080 000

26

50 000

34

20 400 000

60

23 000

пенсия

-

Итого доходов до выхода на пенсию

Катя откладывала по 10% от своего дохода

22 380 000

2 238 000

Допустим Катя откладывала по 10% от своего дохода на депозит по 5%

годовых

6. Накопления Кати

ВариантУсловия

Срок, г.

Общие накопления,руб

Сумма процентов, руб

1

2

3

4

5

5% годовых, капитализация

ежегодная, пополнение раз в

месяц

42

6 447 000

4 209 000

5% годовых, капитализация

42

ежемесячная, пополнение раз

в месяц

6 623 000

6% годовых, капитализация

42

ежемесячная, пополнение раз

в месяц

8 507 000

5% годовых, капитализация

30

ежемесячная, пополнение раз

в месяц

4 155 000

6% годовых, капитализация

30

ежемесячная, пополнение раз

в месяц

5 013 000

4 385 000

6 269 000

2 355 000

3 213 000

7. Доходы Кати после 60 лет

Вариант

Условия

Общие

накопления, руб

Ежемесячная

пенсия, руб.

Ежемесячный

доход, руб.

Ежемесячная

сумма процентов,

руб.

1

2

5% годовых,

выплата

процентов на

карту

ежемесячно

4 155 000

6% годовых,

выплата

процентов на

карту

ежемесячно

5 013 000

17 300

25 100

23 000

40 300

23 000

48 100

8. Исследуем состояние своего бюджета

Активы – Обязательства = Собственный капиталБюджет складывается из доходов и расходов

Д>Р

Богатство

Д Р Канатоходец

Д<Р Бедность

9. Нужно вести учет доходов и расходов!

Какими способами:• Таблицы Excell

• Банковские приложения (есть вкладка «Бюджет»)

• Приложения на телефоне (к примеру : CoinKeeper)

Расписать доходы и расходы по статьям.

10.

Главный принцип:Сначала заплатить себе!

11. Стелим соломку!

Страхование12.

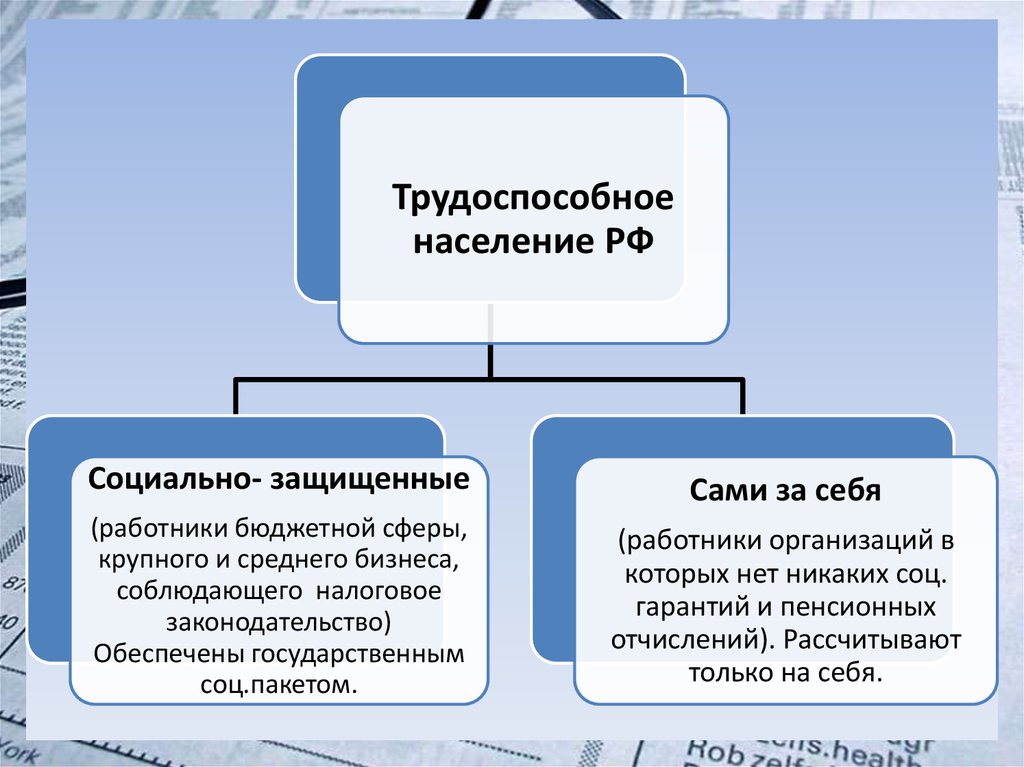

Трудоспособноенаселение РФ

Социально- защищенные

Сами за себя

(работники бюджетной сферы,

крупного и среднего бизнеса,

соблюдающего налоговое

законодательство)

Обеспечены государственным

соц.пакетом.

(работники организаций в

которых нет никаких соц.

гарантий и пенсионных

отчислений). Рассчитывают

только на себя.

13.

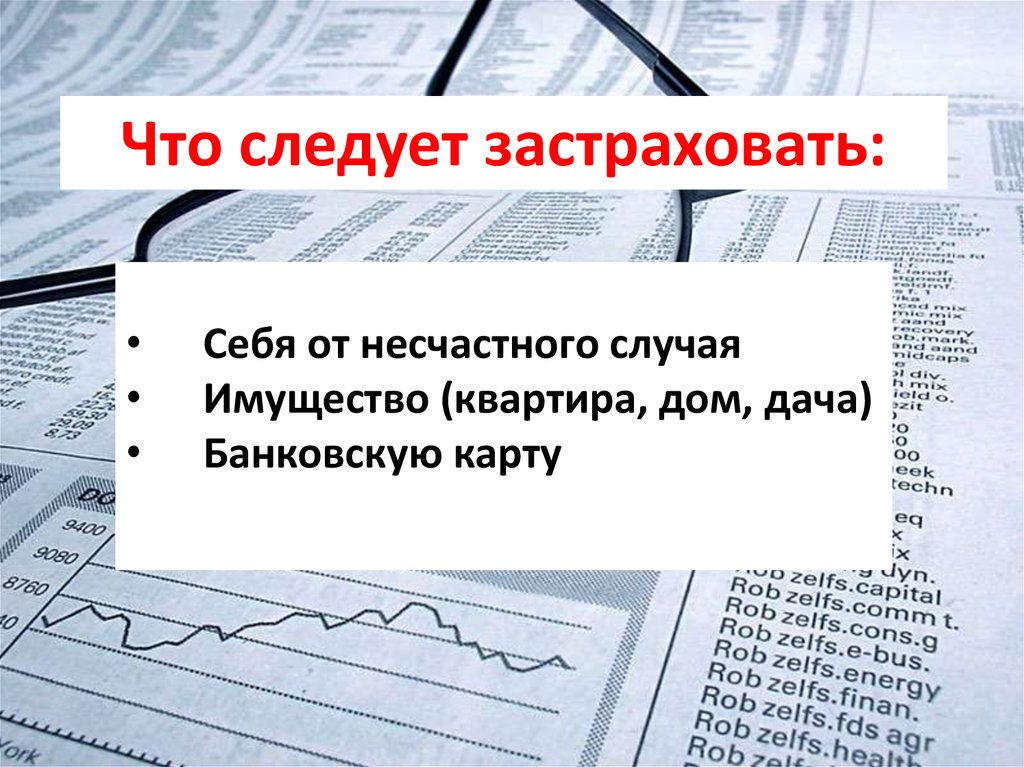

Что следует застраховать:Себя от несчастного случая

Имущество (квартира, дом, дача)

Банковскую карту

14. Финансовые инструменты

15.

Финансовое планированиеТекущее

финансовое

положение

Постановка

финансовых

целей

Финансовые

инструменты

Реализация

решений

16.

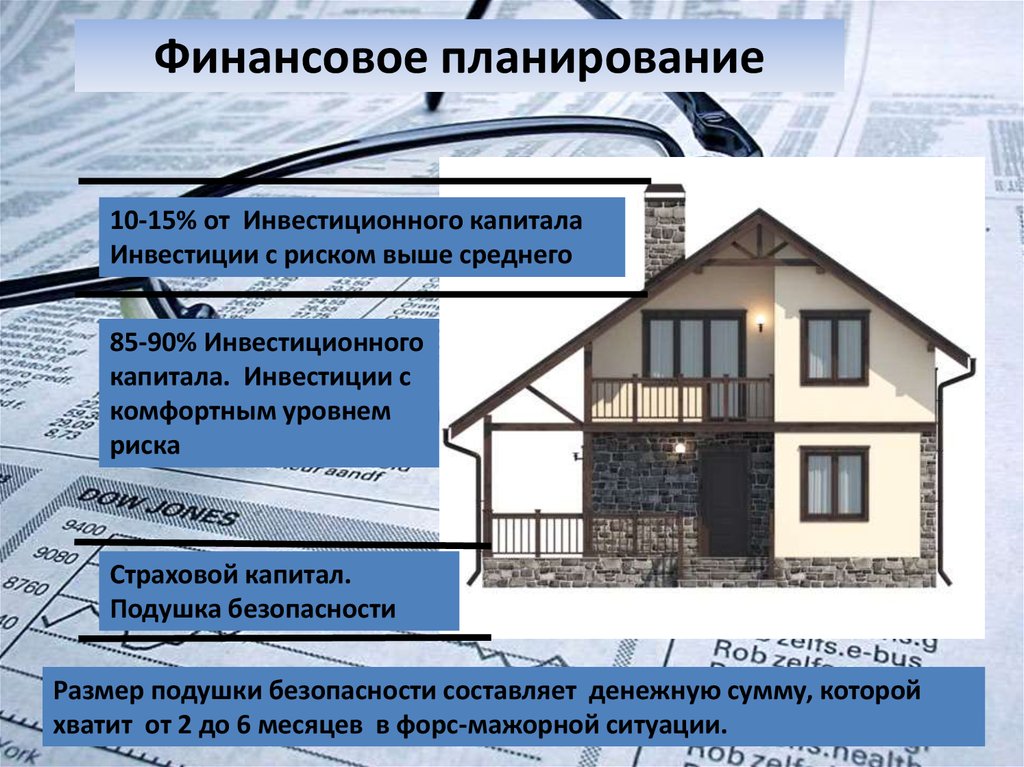

Финансовое планирование10-15% от Инвестиционного капитала

Инвестиции с риском выше среднего

85-90% Инвестиционного

капитала. Инвестиции с

комфортным уровнем

риска

Страховой капитал.

Подушка безопасности

Размер подушки безопасности составляет денежную сумму, которой

хватит от 2 до 6 месяцев в форс-мажорной ситуации.

17. Основные факторы, влияющие на выбор финансовых инструментов

1 Степень риска негативного сценария2 Надежность

3 Доходность

Вес каждого фактора при принятии решения

зависит от типа инвестора:

-консервативный

-умеренно-консервативный(агрессивный)

-агрессивный

18.

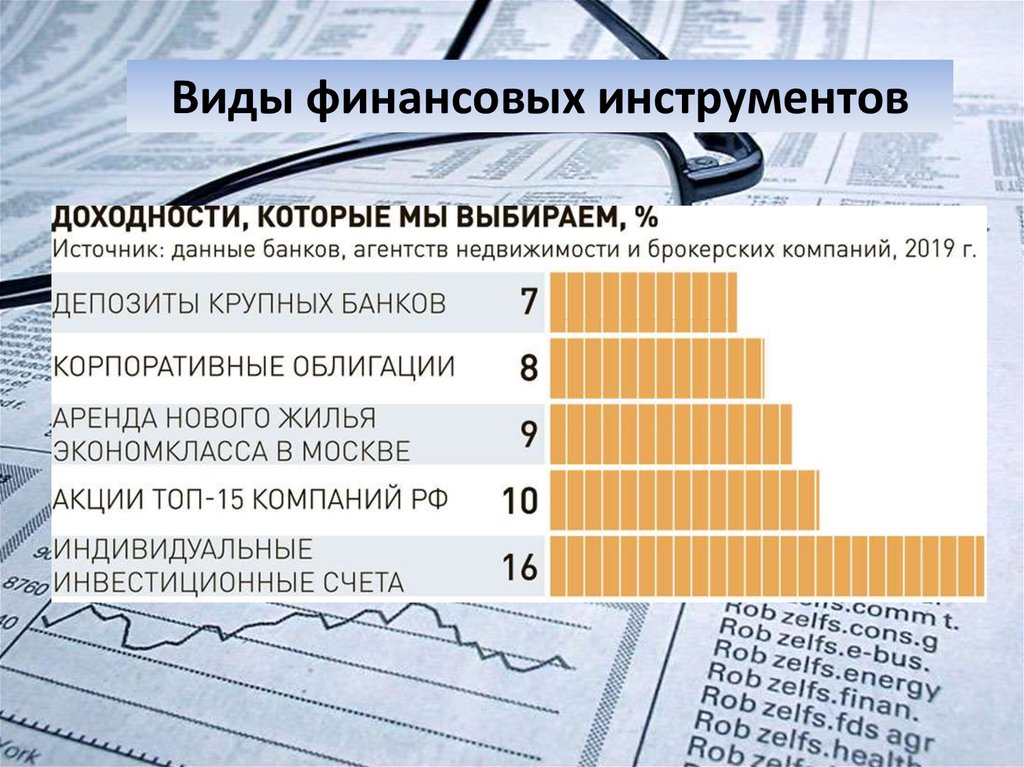

Виды финансовых инструментов19. Депозиты (вклады)

Необходимые условия:1 Банк должен быть в перечне

агентства по страхованию вкладов;

2 Возможность пополнения вклада;

3 Ежемесячная капитализация

процентов;

4 Срок вклада

20. Индивидуальный инвестиционный счет (ИИС)

Специальный брокерский счет, который позволяет совершатьна бирже операции с валютой, ценными бумагами и другими

инвестиционными инструментами и при этом получать

налоговые льготы от государства.

Особенности ИИС

у вас может быть только один ИИС. Если вы открываете

второй, то первый должен быть закрыт в течение месяца;

можно получить налоговый вычет в размере 13% от 400

000рублей;

взносы можно делать только в рублях;

максимальный взнос — 1 000 000 рублей в год;

чтобы действовали налоговые вычеты, счет должен быть

открыт три года.

21. Индивидуальный инвестиционный счет (ИИС)

Во что можно инвестировать с ИИС:1 Облигации федерального займа

2 Акции и облигации российских и зарубежных

компаний

3 Валюта

4 Фьючерсы и опционы

5 Готовые решения вашего брокера

22. Пример

23. Накопления Кати на ИИС

ВариантУсловия

Срок, г.

Начальная сумма,руб

Общие накопления,руб

1

2

5

ИИС, 7% ежегодная

30

доходность, возврат НДФЛ 13%

от максимальной суммы 400

000руб.

ИИС, 10% ежегодная

30

доходность, возврат НДФЛ 13%

от максимальной суммы 400

000руб.

Депозит 6% годовых,

капитализация ежемесячная,

пополнение раз в месяц

30

60 000

7 514 500

60 000

13 321 511

60 000

5 013 000

24.

Два вида ИИС:1.Вычет на взнос.

2.Вычет из дохода, который подлежит

налогообложению.

ВАЖНО!

ИИС не застрахован в АСВ, но все активы за

исключением денег и валюты останутся вашими. В

случае банкротства брокера вы сможете перевести

их в другое финансовое учреждение

25. Деньги счет любят!

Главный принцип: Доверяй, нопроверяй!

26. Домашнее задание

1 Расписать свой текущий бюджет (доходы,расходы). Выделить 10% на формирование

страхового и инвестиционного капитала.

2 Определить размер вашей подушки

безопасности.

3 Определить свои финансовые цели, если не

задумывались о них.

4 Выбрать финансовые инструменты

5 Приступить к действию!