(ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ)")

")

")

")

Финансы

ФинансыПохожие презентации:

")

")

Учет финансовых результатов. Тема 10

1. Учет финансовых результатов

Согласно ПБУ 9/99,доходами организации

признается увеличение

экономических выгод в результате

поступления активов (денежных

средств или иного имущества) и

погашения обязательств, приводящее

к увеличению капитала,

за исключением вкладов участников

(собственников имущества)

2

2. Согласно ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных

Не признаются доходами организации поступленияот других юридических и физических лиц:

• сумм налога на добавленную стоимость, акцизов, экспортных пошлин

и иных аналогичных обязательных платежей;

• по договорам комиссии, агентским и иным аналогичным договорам в

пользу комитента, принципала и т.п.;

в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

• в залог, если договором предусмотрена передача заложенного

имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику.

3

3. Не признаются доходами организации поступления от других юридических и физических лиц:

Доходы организацииДоходы по

обычным видам

деятельности

(выручка)

Прочие

доходы

4

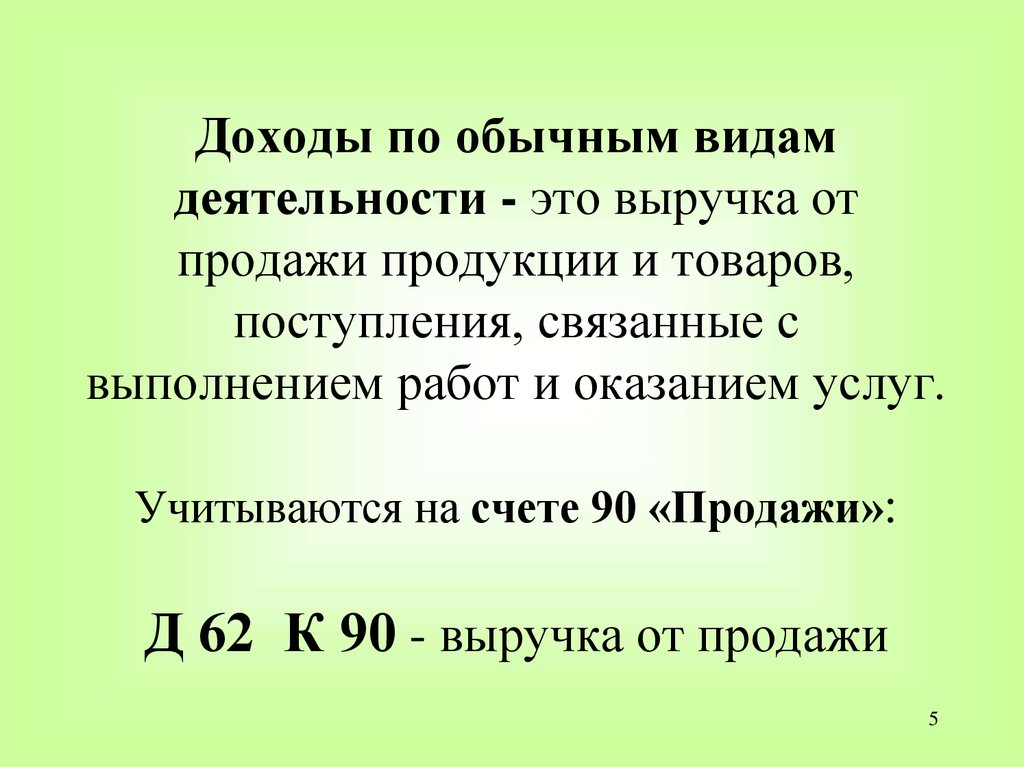

4.

Доходы по обычным видамдеятельности - это выручка от

продажи продукции и товаров,

поступления, связанные с

выполнением работ и оказанием услуг.

Учитываются на счете 90 «Продажи»:

Д 62 К 90 - выручка от продажи

5

5. Доходы по обычным видам деятельности - это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и

Условия признания выручки (ПБУ9/99) (ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ

ДЕЯТЕЛЬНОСТИ)

• Организация имеет право на получение этой

выручки, вытекающее из конкретного договора или

подтвержденное иным соответствующим образом.

• Сумма выручки может быть определена.

• Имеется уверенность в увеличении экономических

выгод в результате конкретной операции.

• право собственности на продукцию перешло

покупателю или работа принята заказчиком.

• расходы, которые производятся в связи с этой

операцией, могут быть определены.

6

6. Условия признания выручки (ПБУ 9/99) (ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ)

ПБУ 10/99 расходамиорганизации признается:

По

уменьшение экономических выгод

в результате выбытия активов

и возникновения обязательств,

приводящее к уменьшению капитала

организации, за исключением

уменьшения вкладов по решению

собственников имущества

7

7.

Расходы организацииРасходы по

обычным видам

деятельности

(себестоимость)

Прочие

расходы

8

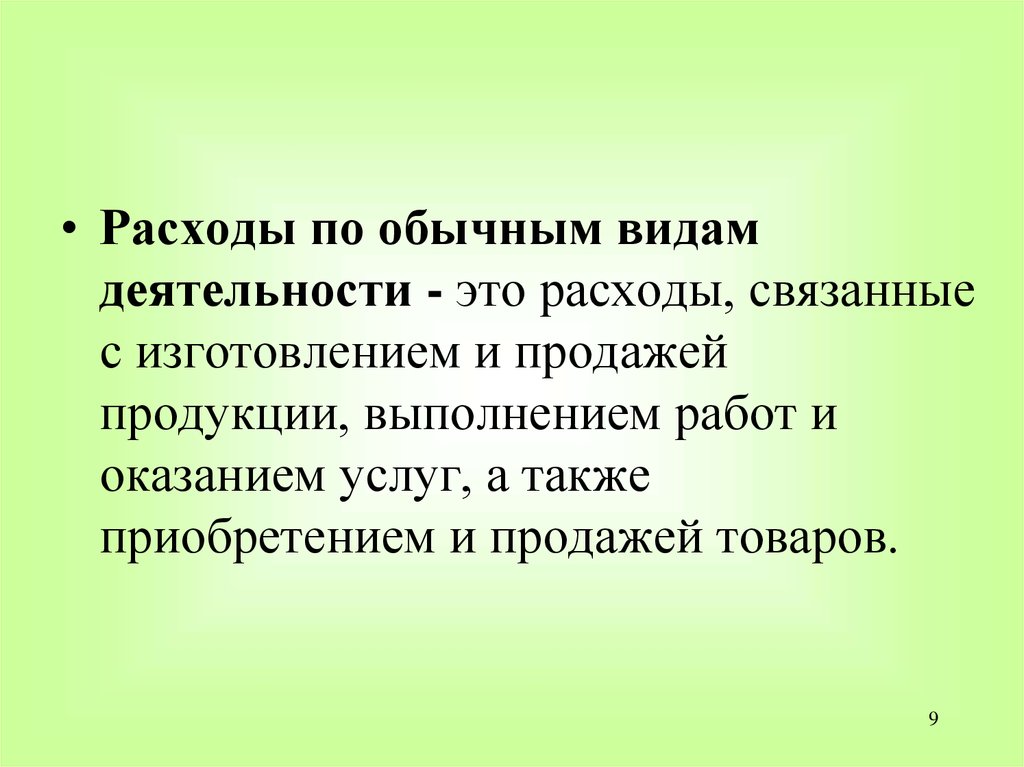

8.

• Расходы по обычным видамдеятельности - это расходы, связанные

с изготовлением и продажей

продукции, выполнением работ и

оказанием услуг, а также

приобретением и продажей товаров.

9

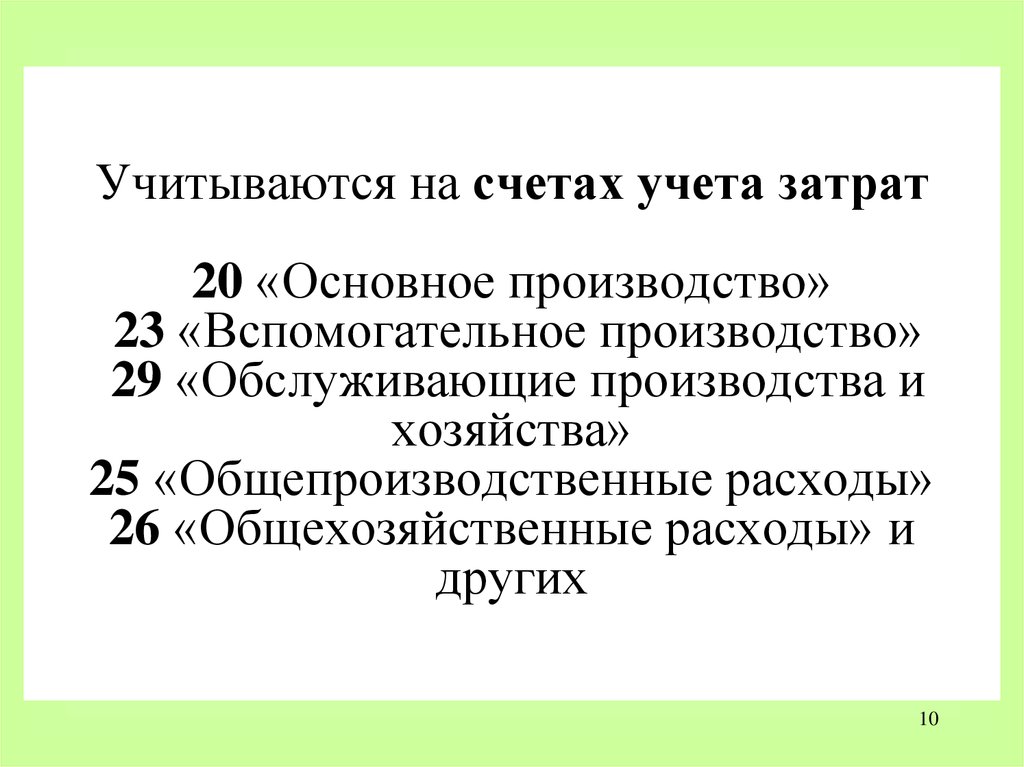

9.

Учитываются на счетах учета затрат20 «Основное производство»

23 «Вспомогательное производство»

29 «Обслуживающие производства и

хозяйства»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы» и

других

10

10. Учитываются на счетах учета затрат 20 «Основное производство» 23 «Вспомогательное производство» 29 «Обслуживающие производства

Д Счет 90 «Продажи» КСебестоимость

проданной

продукции

Выручка

от продажи

продукции

Прибыль

от продаж

Д 90/9 К 99 - отражена прибыль от продаж

11

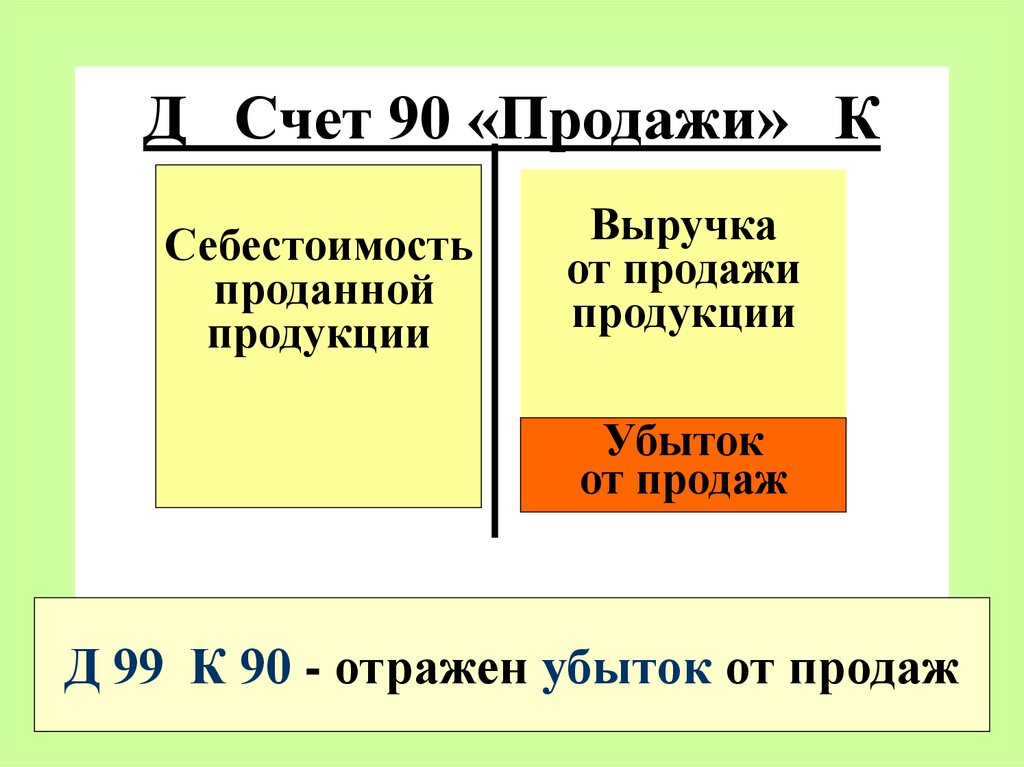

11.

Д Счет 90 «Продажи» КСебестоимость

проданной

продукции

Выручка

от продажи

продукции

Убыток

от продаж

Д 99 К 90 - отражен убыток от продаж

12

12.

Учет прибылей и убытковФормирование конечного

финансового

результата в отчетном году

производится

на счете 99 «Прибыли и

убытки»

По Кредиту - доходы и прибыль

По Дебету - расходы и убытки

13

13. Учет прибылей и убытков

Дсчет 99 «Прибыли и убытки

Убыток от продаж

К

Прибыль от продаж

14

14.

Прочие доходы и расходы учитываются насчете 91 «Прочие доходы и расходы»

• связаны с осуществлением прочих

хозяйственных операций: с продажей основных

средств, материалов и других активов; доходы

по ценным бумагам; арендные платежи

• включают штрафы, пени, неустойки

полученные и уплаченные; выявленные

прибыли и убытки прошлых лет;курсовые

разницы; списанные суммы дебиторской и

кредиторской задолженности с истекшим

сроком исковой давности, а также возникающие

как последствия стихийных бедствий, пожаров,

аварий, национализации имущества и т.п.: 15

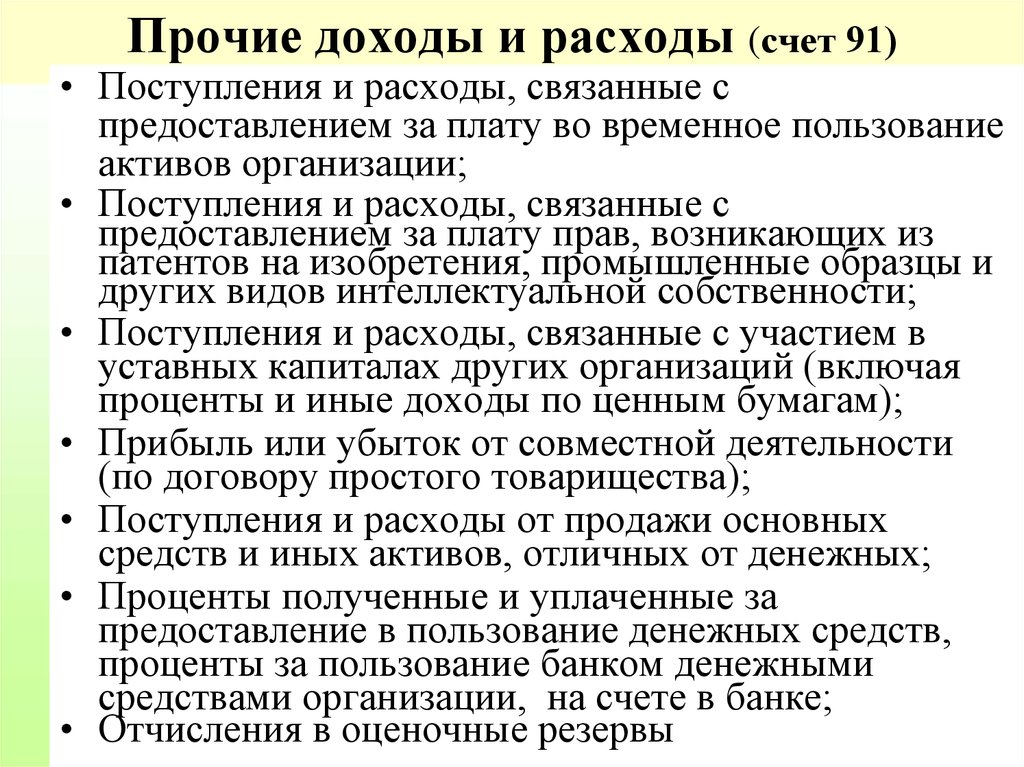

15.

Прочие доходы и расходы (счет 91)• Поступления и расходы, связанные с

предоставлением за плату во временное пользование

активов организации;

• Поступления и расходы, связанные с

предоставлением за плату прав, возникающих из

патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности;

• Поступления и расходы, связанные с участием в

уставных капиталах других организаций (включая

проценты и иные доходы по ценным бумагам);

• Прибыль или убыток от совместной деятельности

(по договору простого товарищества);

• Поступления и расходы от продажи основных

средств и иных активов, отличных от денежных;

• Проценты полученные и уплаченные за

предоставление в пользование денежных средств,

проценты за пользование банком денежными

средствами организации, на счете в банке;

16

• Отчисления в оценочные резервы

16. Прочие доходы и расходы (счет 91)

• Штрафы, пени, неустойки за нарушение условийдоговоров, полученные и уплаченные;

• Активы, полученные и переданные безвозмездно

• Поступления в возмещение причиненных убытков;

• Прибыли и убытки прошлых лет;

• Суммы кредиторской, депонентской, дебиторской

задолженности, по которым истек срок исковой

давности;

• Курсовые разницы;

• Перечисление средств, связанных с благотворительной

деятельностью, расходы на осуществление спортивных

мероприятий, культурно-просветительного характера и

иных аналогичных мероприятий

17

• Чрезвычайные доходы и расходы

17. Прочие доходы и расходы (счет 91)

• Потери имущества от стихийных бедствий(наводнение, землетрясение, ураган),

пожаров, аварий, техногенных катастроф,

национализации и т. п.

• Расходы, связанные с ликвидацией

последствий чрезвычайных обстоятельств

• Страховое возмещение

• Стоимость материальных ценностей,

оставшихся от списания пришедшего в

негодность от чрезвычайных обстоятельств

имущества

18

18. Прочие доходы и расходы (счет 91)

Д-т 91 «Прочие доходы и расходы К-т• Расходы при продаже

активов (списана

покупная цена,

остаточная стоимость)

• Штрафы, пени

уплаченные

• Списанная дебиторская

задолженность

• Убытки прошлых лет

• Выручка от продажи

основных средств,

материалов, ценных

бумаг

• Штрафы, пени

полученные

• Списанная

кредиторская

задолженность

• Прибыли прошлых лет

19

19. Д-т 91 «Прочие доходы и расходы К-т

Дсчет 99 «Прибыли и убытки

К

•Убытки от продаж

•Прибыль от продаж

•Превышение прочих

расходов над прочими

доходами

•Превышение прочих

доходов над прочими

расходами

20