. Линейный метод и метод ЭСП")

. Линейный метод и метод ЭСП")

Финансы

ФинансыПохожие презентации:

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

1.

Носова Светлана НиколаевнаВедущий методолог Института

МФЦ по переходу НФО на ЕПС и

ОСБУ. Практикующий аудитор.

ГЛАВА 4. БУХГАЛТЕРСКИЙ УЧЕТ

ОПЕРАЦИЙ ПО ВЫДАЧЕ

(РАЗМЕЩЕНИЮ) ДЕНЕЖНЫХ

СРЕДСТВ ПО ДОГОВОРАМ ЗАЙМА

И ДОГОВОРАМ БАНКОВСКОГО

ВКЛАДА ОТДЕЛЬНЫМИ

НЕКРЕДИТНЫМИ ФИНАНСОВЫМИ

ОРГАНИЗАЦИЯМИ

2.

7.1.Глава 4. Бухгалтерский учет операций по выдаче

(размещению) денежных средств по договорам

займа и договорам банковского вклада отдельными

некредитными финансовыми организациями

Даты отражения в бухгалтерском учете операций по выдаче

(размещению) и возврату денежных средств.

Требования к аналитическому учету операций по выдаче

(размещению) денежных средств по договорам займов и

банковского вклада.

Первоначальное признание и последующий учет

финансовых активов. Линейный метод и метод ЭСП.

3.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

3

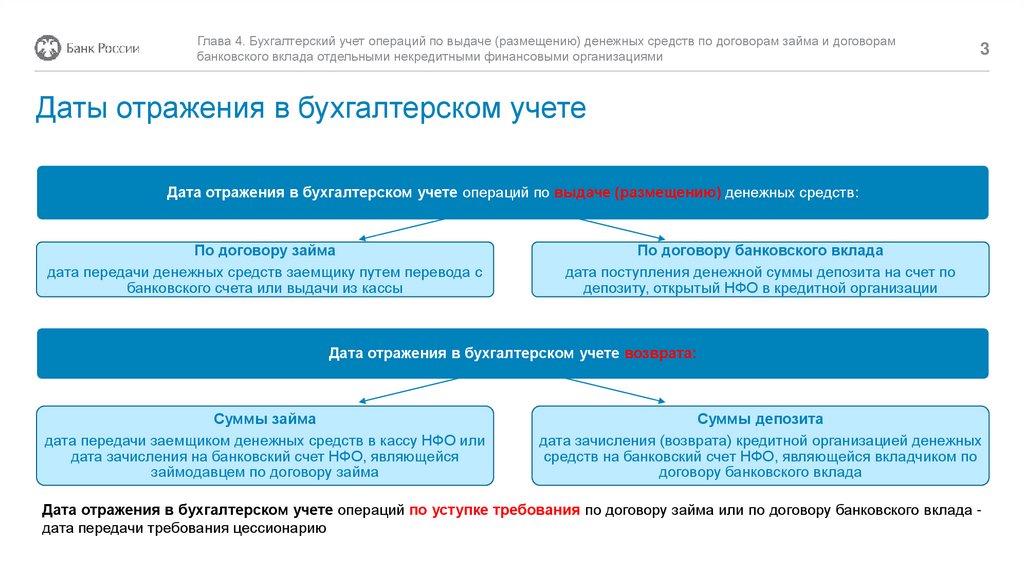

Даты отражения в бухгалтерском учете

Дата отражения в бухгалтерском учете операций по выдаче (размещению) денежных средств:

По договору займа

дата передачи денежных средств заемщику путем перевода с

банковского счета или выдачи из кассы

По договору банковского вклада

дата поступления денежной суммы депозита на счет по

депозиту, открытый НФО в кредитной организации

Дата отражения в бухгалтерском учете возврата:

Суммы займа

дата передачи заемщиком денежных средств в кассу НФО или

дата зачисления на банковский счет НФО, являющейся

займодавцем по договору займа

Суммы депозита

дата зачисления (возврата) кредитной организацией денежных

средств на банковский счет НФО, являющейся вкладчиком по

договору банковского вклада

Дата отражения в бухгалтерском учете операций по уступке требования по договору займа или по договору банковского вклада дата передачи требования цессионарию

4.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

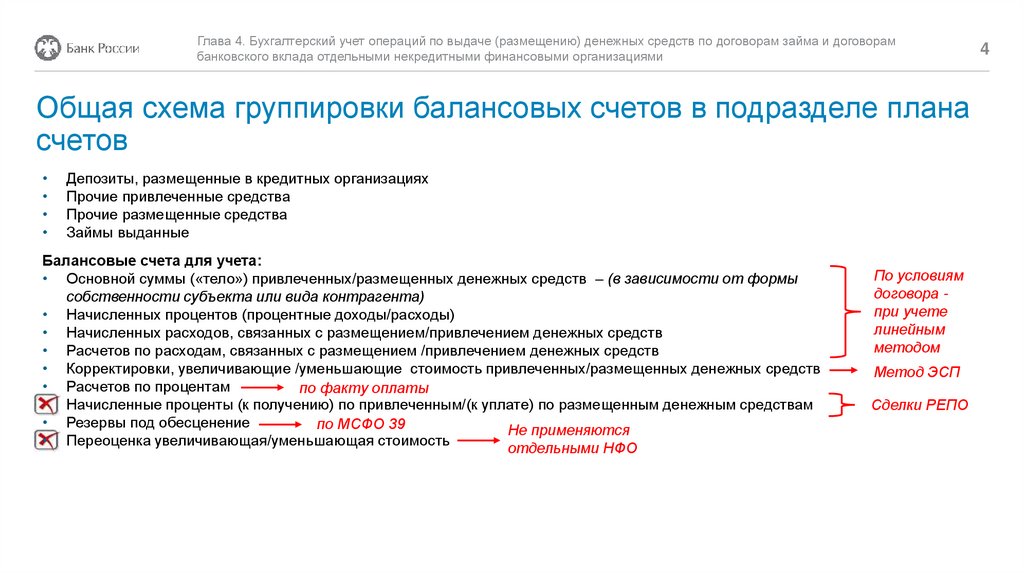

Общая схема группировки балансовых счетов в подразделе плана

счетов

Депозиты, размещенные в кредитных организациях

Прочие привлеченные средства

Прочие размещенные средства

Займы выданные

Балансовые счета для учета:

• Основной суммы («тело») привлеченных/размещенных денежных средств – (в зависимости от формы

собственности субъекта или вида контрагента)

• Начисленных процентов (процентные доходы/расходы)

• Начисленных расходов, связанных с размещением/привлечением денежных средств

• Расчетов по расходам, связанных с размещением /привлечением денежных средств

• Корректировки, увеличивающие /уменьшающие стоимость привлеченных/размещенных денежных средств

• Расчетов по процентам

по факту оплаты

• Начисленные проценты (к получению) по привлеченным/(к уплате) по размещенным денежным средствам

• Резервы под обесценение

по МСФО 39

Не применяются

• Переоценка увеличивающая/уменьшающая стоимость

отдельными НФО

По условиям

договора при учете

линейным

методом

Метод ЭСП

Сделки РЕПО

4

5.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

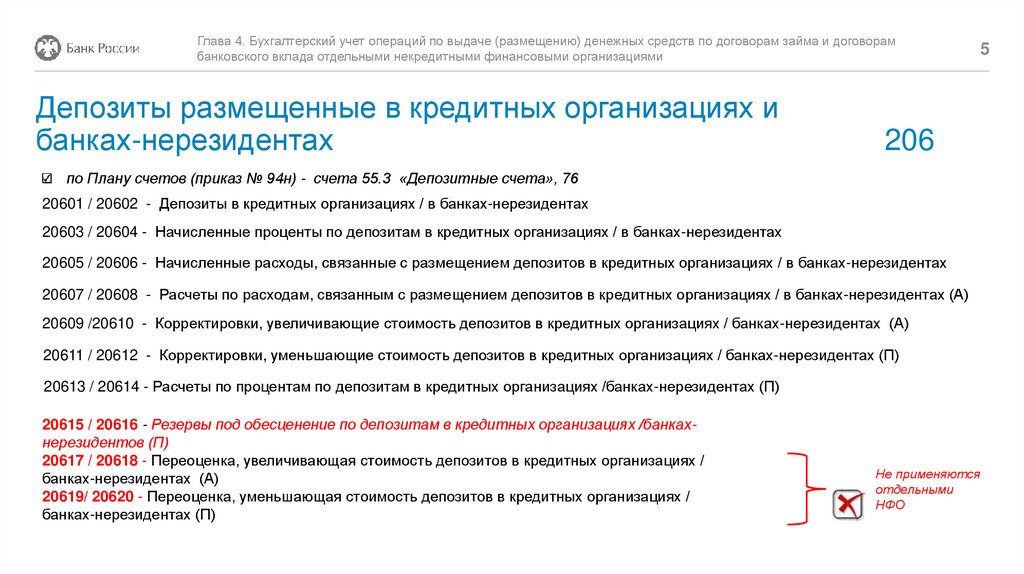

Депозиты размещенные в кредитных организациях и

банках-нерезидентах

5

206

по Плану счетов (приказ № 94н) - счета 55.3 «Депозитные счета», 76

20601 / 20602 - Депозиты в кредитных организациях / в банках-нерезидентах

20603 / 20604 - Начисленные проценты по депозитам в кредитных организациях / в банках-нерезидентах

20605 / 20606 - Начисленные расходы, связанные с размещением депозитов в кредитных организациях / в банках-нерезидентах

20607 / 20608 - Расчеты по расходам, связанным с размещением депозитов в кредитных организациях / в банках-нерезидентах (А)

20609 /20610 - Корректировки, увеличивающие стоимость депозитов в кредитных организациях / банках-нерезидентах (А)

20611 / 20612 - Корректировки, уменьшающие стоимость депозитов в кредитных организациях / банках-нерезидентах (П)

20613 / 20614 - Расчеты по процентам по депозитам в кредитных организациях /банках-нерезидентах (П)

20615 / 20616 - Резервы под обесценение по депозитам в кредитных организациях /банкахнерезидентов (П)

20617 / 20618 - Переоценка, увеличивающая стоимость депозитов в кредитных организациях /

банках-нерезидентах (А)

20619/ 20620 - Переоценка, уменьшающая стоимость депозитов в кредитных организациях /

банках-нерезидентах (П)

Не применяются

отдельными

НФО

6.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

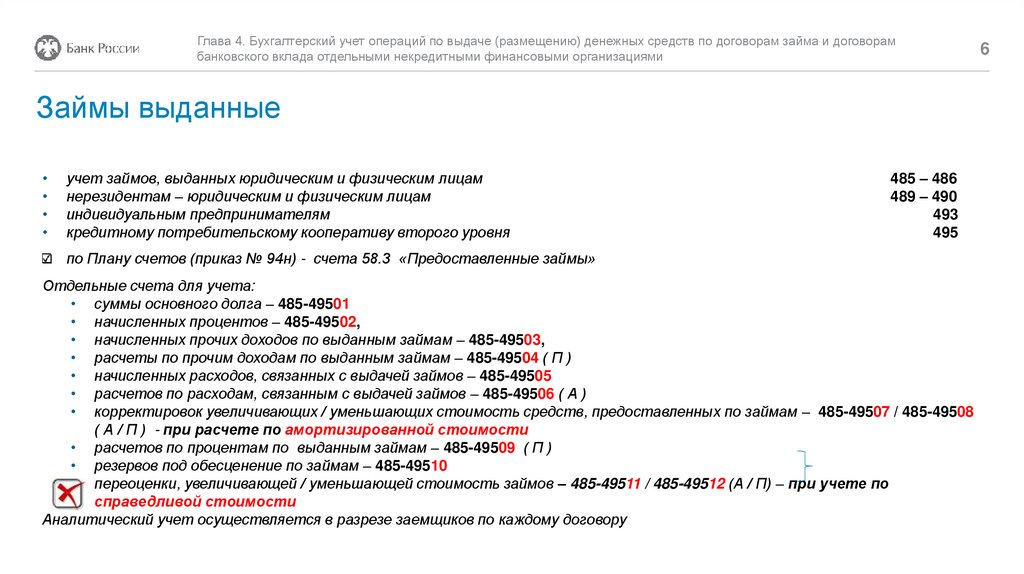

Займы выданные

учет займов, выданных юридическим и физическим лицам

нерезидентам – юридическим и физическим лицам

индивидуальным предпринимателям

кредитному потребительскому кооперативу второго уровня

485 – 486

489 – 490

493

495

по Плану счетов (приказ № 94н) - счета 58.3 «Предоставленные займы»

Отдельные счета для учета:

• суммы основного долга – 485-49501

• начисленных процентов – 485-49502,

• начисленных прочих доходов по выданным займам – 485-49503,

• расчеты по прочим доходам по выданным займам – 485-49504 ( П )

• начисленных расходов, связанных с выдачей займов – 485-49505

• расчетов по расходам, связанным с выдачей займов – 485-49506 ( А )

• корректировок увеличивающих / уменьшающих стоимость средств, предоставленных по займам – 485-49507 / 485-49508

( А / П ) - при расчете по амортизированной стоимости

• расчетов по процентам по выданным займам – 485-49509 ( П )

• резервов под обесценение по займам – 485-49510

• переоценки, увеличивающей / уменьшающей стоимость займов – 485-49511 / 485-49512 (А / П) – при учете по

справедливой стоимости

Аналитический учет осуществляется в разрезе заемщиков по каждому договору

6

7. Требования к аналитическому учету

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

7

Требования к аналитическому учету

В аналитическом учете отражаются операции по каждому договору займа или договору банковского вклада.

При наличии в договоре займа или договоре банковского вклада условия о выдаче (размещении) денежных средств частями

отражению в аналитическом учете подлежат операции по каждой выданной части денежных средств.

Детализация аналитического учета выданных (размещенных) займов и депозитов должна обеспечить получение информации,

необходимой отдельной некредитной финансовой организации для формирования показателей отчетности, представляемой в Банк

России.

8. Первоначальное признание и последующий учет ФА (выданных займов и размещенных депозитов). Линейный метод и метод ЭСП

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

8

Первоначальное признание и последующий учет ФА (выданных

займов и размещенных депозитов). Линейный метод и метод ЭСП

Первоначальное признание

По справедливой стоимости с

учетом затрат по сделке

Линейный метод

Последующая оценка

По амортизированной стоимости

Дисконтированной стоимости

(метод ЭСП)

При расчете амортизированной стоимости с использованием линейного метода признания процентного дохода начисленные

проценты отражаются отдельной НФО на счетах бухгалтерского учета равномерно по ставке, определенной договором займа или

договором банковского вклада.

9. Первоначальное признание и последующий учет ФА (выданных займов и размещенных депозитов). Линейный метод и метод ЭСП

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

Первоначальное признание и последующий учет ФА (выданных

займов и размещенных депозитов). Линейный метод и метод ЭСП

Дисконтирование (метод ЭСП) может не

применяться:

1

К договорам займа и договорам банковского

вклада, срок действия которых менее одного

года при первоначальном признании, включая

займы и банковские вклады, дата погашения

которых приходится на другой отчетный год.

Кроме случаев, когда разница между

справедливой стоимостью выданного

(размещенного) займа или банковского

вклада при первоначальном признании и

выданной (размещенной) суммой является

существенной.

2

К договорам займа и договорам банковского

вклада, срок действия которых более одного

года, если разница между амортизированной

стоимостью, рассчитанной с использованием

метода ЭСП, и амортизированной

стоимостью, рассчитанной с использованием

линейного метода признания процентного

дохода, не является существенной.

3

К договорам банковского вклада, имеющим

срок погашения «до востребования».

9

10.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

10

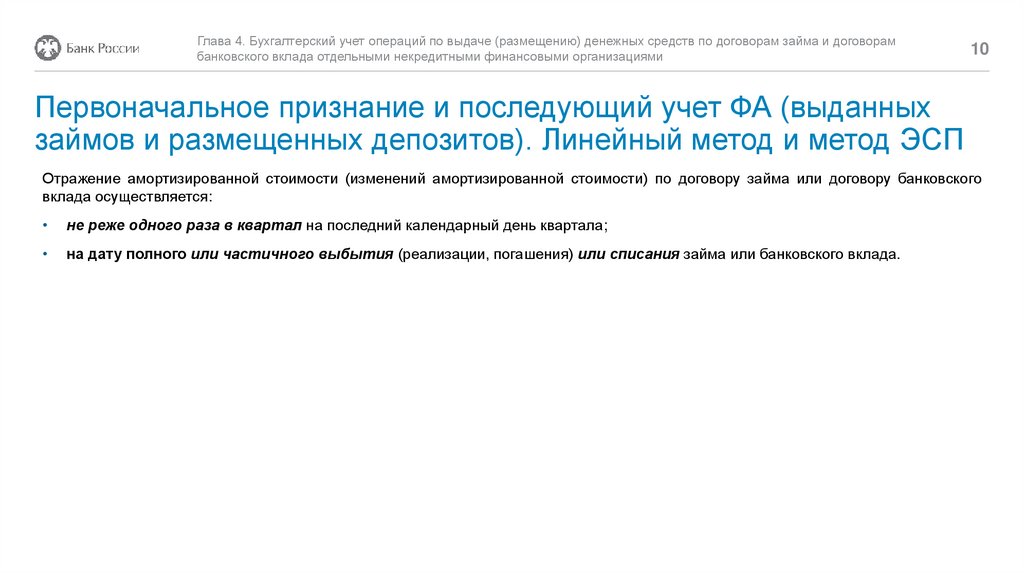

Первоначальное признание и последующий учет ФА (выданных

займов и размещенных депозитов). Линейный метод и метод ЭСП

Отражение амортизированной стоимости (изменений амортизированной стоимости) по договору займа или договору банковского

вклада осуществляется:

не реже одного раза в квартал на последний календарный день квартала;

на дату полного или частичного выбытия (реализации, погашения) или списания займа или банковского вклада.

11.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

11

Первоначальное признание и последующий учет ФА (выданных

займов и размещенных депозитов). Линейный метод и метод ЭСП

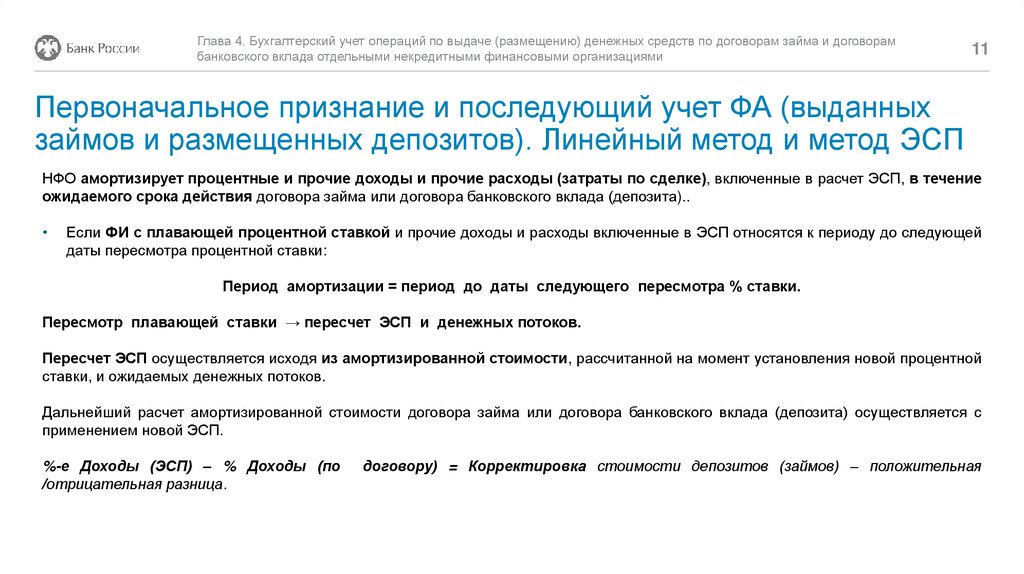

НФО амортизирует процентные и прочие доходы и прочие расходы (затраты по сделке), включенные в расчет ЭСП, в течение

ожидаемого срока действия договора займа или договора банковского вклада (депозита)..

Если ФИ с плавающей процентной ставкой и прочие доходы и расходы включенные в ЭСП относятся к периоду до следующей

даты пересмотра процентной ставки:

Период амортизации = период до даты следующего пересмотра % ставки.

Пересмотр плавающей ставки → пересчет ЭСП и денежных потоков.

Пересчет ЭСП осуществляется исходя из амортизированной стоимости, рассчитанной на момент установления новой процентной

ставки, и ожидаемых денежных потоков.

Дальнейший расчет амортизированной стоимости договора займа или договора банковского вклада (депозита) осуществляется с

применением новой ЭСП.

%-е Доходы (ЭСП) – % Доходы (по

/отрицательная разница.

договору) = Корректировка стоимости депозитов (займов) – положительная