Финансы

ФинансыПохожие презентации:

")

Учет расчетов по оплате труда

1. Тема: «Учет расчетов по оплате труда»

Основные нормативные документы, регулирующие трудовые отношения ирасчеты по оплате труда:

1.Трудовой кодекс Российской Федерации от 30.12.01 г. № 197-ФЗ

(с учетом последующих изменений и дополнений).

2.Федеральный закон «О минимальном размере оплаты труда» (с

учетом последующих изменений и дополнений) от 19.06.2000 г. №

82-ФЗ.

3.Федеральный закон «Об обязательном социальном страховании

на случай временной нетрудоспособности и в связи с

материнством» от 29 декабря 2006 года N 255-ФЗ (в редакции

Федерального закона от 24 июля 2009 года N 213-Ф3 и

последующих изменений и дополнений).

4.Постановление Правительства РФ "Об особенностях порядка

исчисления средней заработной платы" от 24.12.2007 № 922.

2. Заработная плата

Заработная плата - это вознаграждениеза труд в зависимости от квалификации

работника,

сложности,

количества,

качества и условий выполняемой

работы,

а

также

выплаты

компенсационного и стимулирующего

характера.

3. Системы оплаты труда

Под системой оплаты труда понимают способ исчисления

размеров вознаграждения, подлежащего выплате работникам

организации в соответствии с произведенными ими затратами труда

или по результатам труда.

В

соответствии

с

законодательством

организация

самостоятельно разрабатывает и утверждает формы и системы

оплаты труда работников, как числящихся в штате, так и привлекаемых

со стороны для выполнения работ по договорам гражданско-правового

характера.

Различают несколько систем оплаты труда, имеющих свои

специфические особенности:

тарифная,

бестарифная,

оплата труда на комиссионной основе,

плавающие оклады.

4. Тарифная система

ТК РФ (ст. 143) определяет тарифную систему как

совокупность нормативов, с помощью которых осуществляется

дифференциация заработной платы работников различных

категорий.

Тарифная система как совокупность норм включает в себя

тарифные ставки, должностные оклады, тарифную сетку и

тарифные коэффициенты.

Тарифная ставка — это фиксированный размер оплаты

труда работника за выполнение нормы труда (трудовых

обязанностей) определенной сложности (квалификации) за

единицу времени.

5. Формы оплаты труда

При тарифной системе оплаты труда взависимости от того, что определено в

качестве объекта труда различают

повременную и сдельную

формы оплаты труда.

6. Повременная форма оплаты труда

заработная плата рассчитывается исходя изустановленной тарифной ставки или

оклада и фактически отработанного

времени.

Количество отработанного времени (дней,

часов) определяют по данным табельного

учета.

7. Повременная форма оплаты труда

Сумма заработной платыЧасовая или дневная

тарифная ставка

Фактическое количество

отработанных рабочих часов

или дней

8. Сдельная форма оплаты труда

заработная плата рассчитывается исходя из заранееустановленного размера заработной платы за

каждую единицу качественно выполненной

работы, оказанной услуги или изготовленной

продукции (сдельной расценки) и фактически

выполненного объема работ, услуг, продукции

на основании документов о выработке (первичный

документ - наряд на сдельную работу, ведомость учета

выработки, маршрутные листы и др.).

9. Сдельная форма оплаты труда

Сумма заработной платыСдельная расценка

на единицу

изготовленной

продукции

Количество изготовленной

продукции

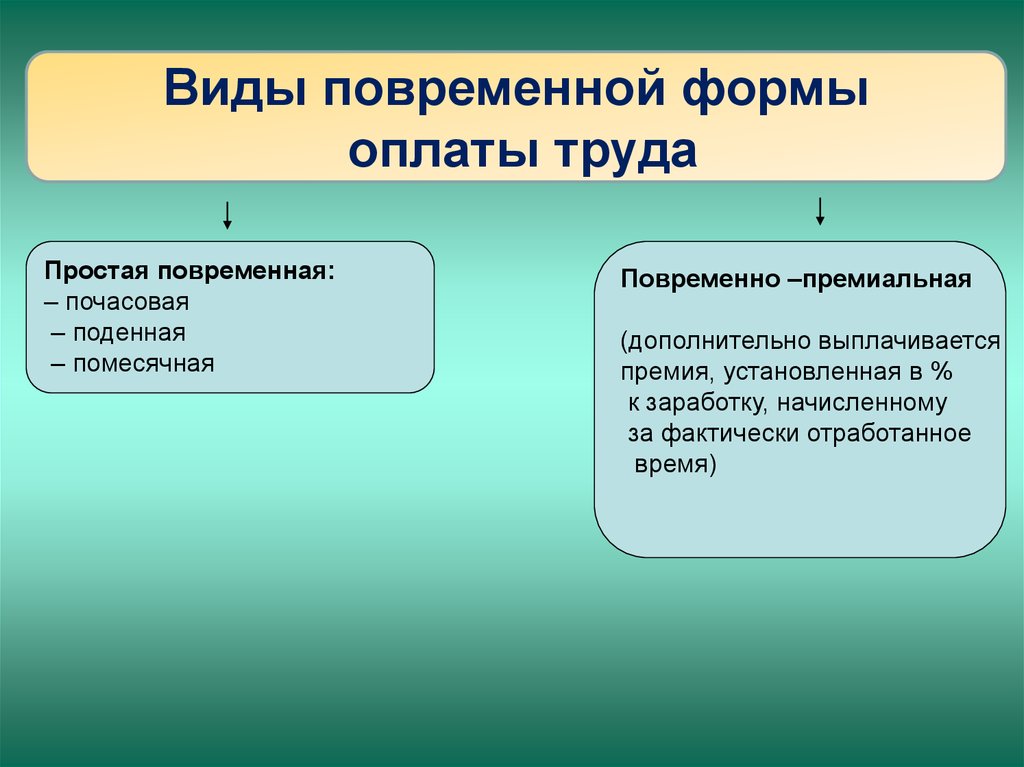

10.

Виды повременной формыоплаты труда

Простая повременная:

– почасовая

– поденная

– помесячная

Повременно –премиальная

(дополнительно выплачивается

премия, установленная в %

к заработку, начисленному

за фактически отработанное

время)

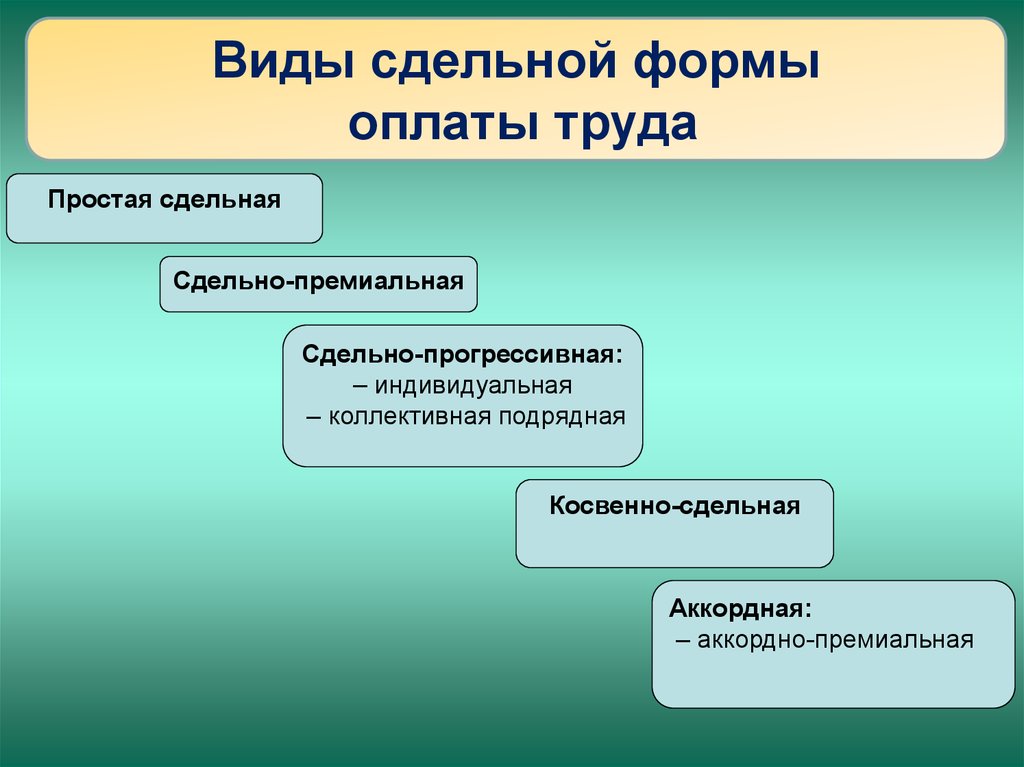

11.

Виды сдельной формыоплаты труда

Простая сдельная

Сдельно-премиальная

Сдельно-прогрессивная:

– индивидуальная

– коллективная подрядная

Косвенно-сдельная

Аккордная:

– аккордно-премиальная

12. Виды сдельной формы оплаты труда

При

сдельно-премиальной

системе

оплаты

труда

рабочим

дополнительно к заработной плате начисляется премия за перевыполнение

установленных норм выработки, качество работы, срочность выполнения

работы и др.

При сдельно-прогрессивной системе оплаты труда сдельные твердые

расценки увеличиваются дифференцировано в зависимости от степени

перевыполнения установленных норм выработки.

Косвенно-сдельная система оплаты труда применяется, как правило,

для оплаты труда обслуживающего персонала организации. При этой системе

заработок рабочего обслуживающего цеха ставится в прямую зависимость от

результатов труда рабочих основного производства, например, определяется в

процентах к заработной плате рабочих основного производства.

Аккордная форма оплаты труда предусматривает определение

совокупного заработка в целом за весь комплекс работ или определенные

стадии работы, а не за каждую производственную операцию в отдельности.

13. Состав заработной платы

Различают основную и дополнительную оплату труда.Основная заработная плата – это заработная плата, начисленная

за фактически отработанное время.

Дополнительная заработная плата – это заработная плата,

начисленная за неотработанное время, подлежащее оплате в

соответствии с действующим законодательством:

оплата очередных отпусков, перерывов в работе кормящих

матерей, выходного пособия и др.

14. Состав основной заработной платы

заработная плата, начисленная работникам по тарифным ставкам,сдельным расценкам и должностным окладам;

премии и вознаграждения, носящие систематический характер;

выплата разницы в окладах при временном замещении;

оплата сверхурочной работы;

оплата работы в ночное время;

оплата работы в выходные и праздничные дни;

выплаты по районным коэффициентам;

доплаты за многосменный режим работы;

доплаты за работу во вредных и опасных условиях;

надбавки в связи с подвижным характером работы;

15. Для правильного начисления оплаты труда большое значение имеет учет отступлений от нормальных условий работы, которые требуют

дополнительных затрат труда иоплачиваются дополнительно.

Дополнительно оплачивается работа в:

ночное время (с 22ч до 6ч);

часы сверхурочной работы. В соответствии со ст. 152 ТК РФ

сверхурочная работа оплачивается за первые два часа работы — не

менее чем в полуторном размере, за последующие часы — не

менее чем в двойном размере;

работа в выходные и праздничные дни. Согласно ст. 153 ТК РФ

работа в выходной и нерабочий праздничный день оплачивается не

менее чем в двойном размере:

сдельщикам — не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым

ставкам, — в размере не менее двойной дневной или часовой

ставки;

16. Состав дополнительной заработной платы

заработная плата за ежегодный основной и дополнительныйоплачиваемый отпуск (ст.114, 116 ТК РФ);

выплата денежной компенсации за неиспользованный отпуск при

увольнении работника (ст. 127 ТК РФ);

выплата выходного пособия к дополнительной компенсации при

увольнении работника, а также выплаты в размере среднего заработка

на период его трудоустройства (ст. 178, 180 ТК РФ);

оплата времени простоев не по вине работника (ст. 157 ТК РФ);

выплата компенсации руководителю организации, его заместителям и

главному бухгалтеру при расторжении трудового договора в связи со

сменой собственника (ст. 181 ТКРФ);

возмещение работнику не полученного им заработка в случаях

незаконного лишения его возможности трудиться (ст. 234 ТК РФ);

оплата перерывов для кормления ребенка (ст. 258 ТК РФ);

оплата дополнительных выходных дней, предоставляемых для ухода

за детьми-инвалидами или инвалидами с детства (ст. 262 ТК РФ);

оплата льготных часов при укороченном рабочем дне для подростков;

другие случаи полного или частичного сохранения средней заработной

платы.

17. Для документирования операций, связанных с расчетами по оплате труда, используются следующие формы:

приказ (распоряжение) о приеме работника на работу (форма№ Т-1);

личная карточка работника (форма № Т-2);

штатное расписание (форма № Т-3);

приказ (распоряжение) о предоставлении отпуска работнику

(форма № Т-6);

график отпусков (форма № Т-7);

приказ (распоряжение) о прекращении (расторжении) трудового

договора с работником (увольнении) (форма № Т-8)

табель учета рабочего времени (форма № Т-13)

лицевой счет работника (форма № Т-54);

записка-расчет о предоставлении отпуска работнику (форма №

Т-60).

18. Расчет дополнительной заработной платы

Ежегодный отпуск работнику предоставляется ссохранением места работы (должности) и

среднего заработка.

Согласно ст.122 ТК РФ отпуск за первый год работы сотрудника на

предприятии предоставляется по истечении шести месяцев

работы.

Ежегодный основной оплачиваемый

отпуск предоставляется работникам

продолжительностью 28 календарных дней.

19. Расчет отпускных

Постановление Правительства РФ "Об особенностях порядкаисчисления средней заработной платы" от 24.12.2007 № 922.

Отпускные рассчитываются по формуле (п. 9 Положения о среднем заработке):

Средний дневной заработок для отпускных рассчитывается так:

20. Определение базы для расчета

В базу для расчета отпускных включаетсязаработная плата и другие выплаты, фактически

начисленные работнику за отработанные дни.

Не включаются в базу (п. п. 2, 3, 5 Положения о

среднем заработке):

•выплаты, начисленные за неотработанные дни

(отпускные, пособия, оплата дней командировки);

•выплаты, непосредственно не связанные с

трудовой деятельностью работника (материальная

помощь, оплата питания, проезда, обучения).

21. Расчетный период

Расчетный период для отпускных - это 12месяцев, предшествующих месяцу начала отпуска

Количество отработанных дней считаем так (ст. 139 ТК

РФ, п. 10 Положения о среднем заработке):

если месяц расчетного периода отработан полностью, то он

признается равным 29,3 дня ((365 дней - 14 праздничных

дней) / 12 мес.);

22. Отработанные дни

Отработанными днями считаются все календарные дни (рабочие,выходные, праздничные), когда работник числился в компании. Не

считаются отработанными дни, когда работник (п. 5 Положения о

среднем заработке, Письмо Минтруда от 15.04.2016 N 14-1/В-351):

•был в отпуске (любом - ежегодном, дополнительном, за свой счет, по

уходу за ребенком, по беременности и родам);

•был на больничном или в командировке;

•по другим причинам был освобожден от работы с сохранением

среднего заработка (например, ему предоставлялись дополнительные

выходные дни по уходу за ребенком-инвалидом).

23. Если в месяце есть неотработанные дни, то количество дней в нем рассчитывается по формуле:

24. Пример расчета отпускных

Иванову И.Д. предоставляется очереднойоплачиваемый отпуск продолжительностью 28

календарных дней с 18 апреля 2016 г.

С 8 июня по 6 июля 2015 г. Иванов был в отпуске, все

остальное время расчетного периода он работал. За

этот период ему начислены:

• зарплата и ежемесячные премии в общей сумме

450 000 руб.;

• отпускные в сумме 34 000 руб.

25. Пример расчета отпускных

Расчетный период - с 1 апреля 2015 г. по 31 марта 2016 г.В расчетном периоде Иванов полностью отработал 10 месяцев: апрель, май, август

- декабрь 2015 г., а также январь - март 2016 г. Каждый из этих месяцев признается

равным 29,3 дня.

В оставшихся 2 месяцах отработаны:

• в июне - 8 дней (с 1 по 7 июня, а также 12 июня - праздничный день, который не

включается в дни отпуска). Для расчета отпускных количество дней в июне

принимается равным 7,81 (29,3 дн. / 30 дн. x 8 дн.);

• в июле - 25 дней (с 7 по 31 июля). Для расчета отпускных количество дней в

июле принимается равным 23,63 (29,3 дн. / 31 дн. x 25 дн.).

Общее количество отработанных дней в расчетном периоде - 324,44

(10 мес. x 29,3 дн. + 7,81 дн. + 23,63 дн.).

База для расчета отпускных - 450 000 руб., так как отпускные в нее не включаются.

Средний дневной заработок - 1387,01 руб. (450 000 руб. / 324,44 дн.).

Сумма отпускных - 38 836,28 руб. (1387,01 руб. x 28 дн.).

26. Исходные данные для расчета отпускных

Рассчитать заработную плату за время ежегодного основного оплачиваемогоотпуска сборщика мебели цеха №2 Фомина Виктора Ивановича. Заполнить

записку-расчет №1 о предоставлении отпуска работнику – форма №Т-60.

Справочные данные:

• Отпуск за период работы с 20 ноября года предшествующего предыдущему по

20 ноября предыдущего года г. Фомину В.И. предоставлен на основании

приказа директора №63 от 12.01.20ХХ года. Отпуск предоставлен с 20.01.20ХХ

г. на 28 календарных дней.

• В расчетном периоде (январь – декабрь предыдущего года) Фоминым В.И.

полностью были отработаны 9 месяцев. В апреле предыдущего года Фомин

В.И. болел с 7 по 20 апреля (14 календарных дней). В ежегодном основном

оплачиваемом отпуске Фомин В.И. находился с 21.07. по 17.08. предыдущего

года.

• Заработная плата Фомина В.И. за полностью отработанные в расчетном

периоде месяцы составила 125 800 руб. Заработная плата за дни,

отработанные в апреле предыдущего года составила 7 640 руб., в июле – 8 580

руб., в августе – 6 620 руб. За дни болезни в апреле предыдущего года Фомину

В.И. было начислено пособие в сумме 7 180 руб., за дни ежегодного основного

оплачиваемого отпуска в июле – августе предыдущего года – заработная плата

в сумме 14 370 руб.

• Дата составления формы №Т-60 16.01.20ХХ г.

27. Расчет пособия по временной нетрудоспособности

Право на пособие по временной нетрудоспособности имеютграждане, подлежащие обязательному социальному страхованию на

случай временной нетрудоспособности, т.е. застрахованные лица.

Пособия по временной нетрудоспособности исчисляется исходя из

среднего

дневного

заработка

застрахованного

лица,

рассчитанного за два календарных года, предшествующих году

наступления временной нетрудоспособности:

Сумма выплат и иных вознаграждений за расчетный период, на

которые начислены страховые взносы в ФСС

СДЗ =

730

Расчетный период – 2 календарных года, предшествующих году

наступления временной нетрудоспособности

28. Расчет пособия по временной нетрудоспособности

Средний заработок за каждый год учитывается в сумме, не превышающейпредельную величину базы для исчисления страховых взносов в ФСС РФ.

• С 1 января 2016 г. предельная величина равна 718 000 руб. (за 2015 г.

- 670 000 руб., за 2014 г. - 624 000 руб.).

Размер пособия по временной нетрудоспособности зависит от страхового

стажа работника (страховой стаж - это суммарная продолжительность

времени уплаты страховых взносов):

Страховой стаж

Размер пособия

Менее 6 месяцев

МРОТ (7500 с 01.07.2016г)

До 5 лет

60%

От 5 до 8

80%

Свыше 8 лет

100%

29. Расчет пособия по временной нетрудоспособности

Первые 3 рабочих дня временной нетрудоспособностиоплачивает работодатель, остальные дни - ФСС РФ.

П = СДЗ К (%) ,

где П – размер пособия;

СДЗ – среднедневной заработок за расчетный

период;

К – количество дней болезни;

(%) – процент оплаты в зависимости от страхового

стажа

30. Пример расчета

Исходные данныеМенеджер Карасев В.В. работает в ООО «Планета». В январе 2016 г. он

представила больничный лист на 7 дней. За 2014 г. ему было начислено

720 000 руб., а за 2015 г. - 780 000 руб.

Карасев В.В. имеет общий страховой стаж 7 лет.

Расчет

1. Расчетный период – 2014 и 2015 год

2. Сумма начислений за расчетный период 720 000 + 780 000 = 1500 000 руб.

2. Предельная база для начисления взносов 670 000 руб. в 2015 г. И

624 000 руб. в 2014 г. , что в сумме составляет 1294 000 руб.

2. Т.к. начисленная зарабоотная плата превышает предельную базу,

сумма пособия рассчитывается исходя из предельной базы.

3. Размер пособия сотрудника равен:

(670 000 руб. + 624 000 руб.) / 730 дн. x 80% x 7 дн. = 9926 руб.

31. Пример расчета

• Пособие за первые три дня болезни1418 руб. х 3 дн. = 4 254 руб.

• Пособие за остальные 4 дня болезни

1418 х 4 дн. = 5 672 руб.

• Всего

пособие

по

временной

нетрудоспособности – 9 926 руб.

32. Исходные данные для расчета пособия по временной нетрудоспособности

Рассчитать размер пособия по временной нетрудоспособности кассираФедоровой Н.М. Дни болезни с 19 января по 25 января - 7 календарных

дней.

Заработная плата Федоровой Н.М., принимаемая в расчет пособия по

временной нетрудоспособности составила:

•предыдущий год (2015 г.) - 100 500 руб.;

•год, предшествующий предыдущему (2014 г.) – 119 230 руб.

Страховой стаж кассира Федоровой Н.М. составляет 4 года.

33. Расчет командировочных

В соответствии со ст. 167 ТК Российской Федерации при направленииработника в служебную командировку ему гарантируются сохранение места

работы (должности) и среднего заработка, а также возмещение расходов,

связанных со служебной командировкой.

Расчет среднего заработка производится в соответствии со ст. 139 ТК РФ

(Трудовой кодекс РФ) и Положением об особенностях порядка исчисления

средней заработной платы, утвержденным постановлением Правительства

РФ от 24 декабря 2007 г. N 922 .

Для расчета средней заработной платы учитываются все предусмотренные

системой оплаты труда виды выплат, применяемые у соответствующего

работодателя, независимо от источников этих выплат (часть 2 ст. 139 ТК РФ

(Трудовой кодекс РФ)).

Перечень таких выплат указан в п. 2 Положения №922

.

34. Расчет среднедневного заработка

З/плата за рабочие дни нахождения в командировке= СДЗ Раб.дни

сумма заработной платы, фактически начисленной

за отработанные дни в расчетном периоде

СДЗ =

количество дней, фактически отработанных в этот период

Расчетный период – предшествующий год (12 мес.)

Количество рабочих дней определяется согласно производственному

календарю .

35. Пример расчета

Исходные данные.Сотрудник компании Захаров А.А. направляется в командирвку в период с

21 января по 28 января 2016г. (8 календарных дней). Ежемесячная

заработная плата Захарова А.А. за предыдущий период составила 30 000

руб. С 1 по 28 апреля 2015г. Захаров А.А. находился в ежегодном

оплачиваемом отпуске. Заработная плата за отработанное время за

апрель 2015г. составила 2000 рублей. Согласно производственному

календарю в 2015 г. было 247 рабочих дней.

Расчет.

1. Расчетный период – январь-декабрь 2015 г.

2. Сумма заработной платы, фактически начисленной за отработанные

дни в расчетном периоде составляет:

30 000 х 11 + 2000 = 332 000 руб.

3. Количество рабочих дней в расчетном периоде: 247 – 20 = 227

4. СДЗ = 332 000 / 227 = 1462,56 рублей

5. З/плата за раб. дни командировки: 1462,56 х 6 = 8775,36 рублей

36. Исходные данные для расчета

Менеджер по продажам Антонов А.А. направляется вкомандирвку в период с 14 января по 20 января 2016г. (7

календарных дней). Ежемесячная заработная плата Антонова

А.А. за предыдущий период составила 12 500 руб. С 4 по 31

августа 2015г. Антонов А.А. находился в ежегодном

оплачиваемом отпуске. Заработная плата за отработанное

время за август 2015г. составила 595 рублей. Согласно

производственному календарю в 2015 г. было 247 рабочих

дней.

За выходные и нерабочие праздничные дни, проведенные в

командировке, рассчитывать и платить средний заработок не надо.

37. Расчет заработной платы АУП

№п/п

1

1.

2.

3.

4.

5.

6.

7.

8.

9.

Ф.И.О

Должность

(специальность,

профессия) по

штатному

расписанию

Та

бе

ль

ны

й

но

ме

р

Оклад Отра Начислено , руб.

, руб.. бота

но за

меся

за

преми

ц,

отрабо я

дни.

танное (25%),

время руб.

2

Северов

Д.М.

Зайцева

Т.С.

Воробье

в С.А.

3

Директор

4

1

5

6

20 000 16

Зам. директора

22

18 000 5

Главный

инженер

4

16 000 16

Романов

а В.М.

Антонов

А.А..

Орлова

Т.П.

Секретарь

11

7 000

Федоров

а Н.М.

Корабле

в В.Р.

Кошкин П.Б.

Менеджер

продажам

Главный

бухгалтер

7

8

за

врем

я

отпус

ка

Всего з/

плата

(без

пособи

за

за

в том числе

я

по

время время

врем.

коман болезн за счет за счет

Нетруд

дировк и

органи средст осп.)

и

зации в ФСС

9

10

11

12

13

?

?

?

16

по 9

10 000 11

3

15 000 16

Кассир

10

8 000

11

Зав. Складом

7

9 000

16

Экспедитор

14

8 000

16

?

14

38. Виды удержаний из заработной платы

1. Обязательные удержания.Налог на доходы физических лиц (НДФЛ)

Удержания по исполнительным листам

2. Удержания по инициативе организации.

Долг за работником

Ранее выданные авансы и выплаты

Погашение задолженности по подотчетным суммам

Погашение задолженности за причиненный ущерб, брак и прочие

удержания.

3. Удержания по заявлению работника, напрмер, удержание

- платежей за приобретенные в кредит товары;

- взносов по личному страхованию;

- профсоюзных взносов;

- оплата коммунальных услуг и квартирной платы.

39. Обязательные удержания

НДФЛ составляет 13 %, 30% (по дивидендам, доходам лиц, неявляющихся налоговыми резидентами РФ) и 35% (на сумму

выигрышей, призов, страховых выплат по договорам добровольного

страхования, процентных доходов по вкладам)

40. Стандартные налоговые вычеты

Внастоящее

время

стандартные

вычеты

налогоплательщикам

предоставляются в размере 3000 и 500 руб. (пп. 1, 2 п. 1 ст. 218 НК РФ).

Максимальный вычет в 3000 руб. предоставляется (пп. 1 п. 1 ст. 218 НК РФ):

•"чернобыльцам";

•инвалидам Великой Отечественной войны;

•инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп

вследствие ранения, контузии или увечья, полученных при защите СССР,

Российской Федерации;

•- иным лицам, поименованным в пп. 1 п. 1 ст. 218 НК РФ.

На вычет в размере 500 руб. имеют право (пп. 2 п. 1 ст. 218 НК РФ):

•Герои Советского Союза и Герои Российской Федерации;

•инвалиды с детства, инвалиды I и II групп;

•родители и супруги военнослужащих, погибших при защите СССР,

Российской Федерации;

•иные лица, поименованные в пп. 2 п. 1 ст. 218 НК РФ.

41. СТАНДАРТНЫЕ ВЫЧЕТЫ ПО НДФЛ НА ДЕТЕЙ

На кого предоставляетсястандартный вычет

Первый ребенок

Статус налогоплательщика по

отношению к ребенку

Размер

стандартного

вычета, руб.

- родитель;

- супруг (супруга) родителя;

Второй ребенок

- усыновитель;

- опекун;

Третий

и

каждый

- попечитель;

последующий ребенок

- приемный родитель;

По общему правилу вычет

- супруг (супруга) приемного

производится на ребенка в

родителя

возрасте до 18 лет (пп. 4 п. 1 ст.

218 НК РФ).

1400

Если ребенок является учащимся

очной формы обучения,

аспирантом, ординатором,

интерном, студентом, курсантом

до достижения им 24 лет

1400

1400

3000

42. Пример расчета НДФЛ

Менеджеру по продажам Иванову В.В. соглассно штатному расписаниюустановлен оклад в сумме 30 000 рублей. Иванов В.В. Имеет сына, возраст

которого составляет 14 лет и дочь - 20 лет. Дочь является студенкой очной

формы обучения.

Необходимо расчитать НДФЛ Иванова В.В. В январе 2016г.

1. Иванов В.В. имеет право на получение стандартного налогового вычета

на первого ребенка (сына) в сумме 1400 рублей; и на второго ребенка

(дочь) в сумме 1400 рублей, т.к. она является студенткой очной формы

обучения и не достигла возраста 24 лет.

2. Сумма НДФЛ составит : (30 000 – 2800 ) х 0,13 = 3536 рублей.

43. Удержания по исполнительным листам.

Исполнительный лист выдается судом после вынесение решенияоб удовлетворении иска о взыскании алиментов

Алименты – это средства для содержания, которые закон

обязывает выплачивать одного из супругов другому, родителя —

несовершеннолетнему ребёнку, взрослого ребёнка — пожилому

родителю, и т.д.

В соответствии с Семейным кодексом алименты на содержание

несовершеннолетних детей устанавливаются в твердой

денежной сумме в размере:

на 1 ребенка – 1/4 (25%)

на 2-х детей 1/3 (33 %),

на 3-х детей – не более ½ (50%) заработка.

44. Пример расчета алиментов

Менеджеру по продажам Максимову В.В. согласно штатному расписаниюустановлен оклад в сумме 30 000 рублей. Максимов В.В. уплачивает

алименты на двух детей: сына, возраст которого составляет 10 лет и дочь

15 лет.

Необходимо расчитать сумму алиментов.

1. Максимов В.В. имеет право на получение стандартного налогового

вычета на первого ребенка (сына) в сумме 1400 рублей; и на второго

ребенка (дочь) в сумме 1400 рублей

2. Сумма НДФЛ составит : (30 000 – 2800 ) х 0,13 = 3536 рублей.

3. Величина алиментов составит: (30 000 – 3536) х 33 % = 8 733 рублей.

45. Исходные данные для расчета

Рассчитатьсумму

удержаний

из

заработной

платы

административно-управленческого

и

прочего

общехозяйственного персонала в январе 20ХХ года.

Справочные данные о наличии прав на стандартные налоговые

вычеты:

Фамилия, инициалы

Сведения о наличии детей

Северов Д.М

Сын, 20 лет, студент днев. отд.

Воробьев С.А

Сын 8 лет, дочь 5 лет

Романова В.М

Дочь 9 лет

Кораблев В.Р.

Уплачивает алименты,

проживает с матерью,

дочь

14

лет,

46. Удержания по инициативе организации

Удержания за причиненный материальный ущерб.Виды материальной ответственности: полная материальная

ответственность, ограниченная материальная ответственность.

Полная материальная ответственность возникает при заключении

договора о полной материальной ответственности между

организацией и работником. Ограниченная материальная

ответственность наступает при установлении порчи имущества

работником.

47. Решение представить в виде таблицы

№ Ф.И.Оп/п

Должность

Табельн

(специальность, ый

профессия) по

номер

штатному

расписанию

Налогооблагае Сумма

Налогооблагае

мый доход,

стандарт мая база,руб

руб.

ных

вычетов,

руб

Сумма

НДФЛ,

Руб.

1

1.

2.

2

Северов Д.М.

Зайцева Т.С.

3

Директор

Зам. директора

5

8

3.

4

8

Воробьев С.А. Главный

инженер

Романова

Секретарь

В.М.

Антонов А.А.. Менеджер по

продажам

Орлова Т.П.

Главный

бухгалтер

Федорова

Кассир

Н.М.

Кораблев В.Р. Зав. Складом

9

Кошкин П.Б.

14

4.

5

6

7

Всего

Экспедитор

4

1

22

11

9

3

10

7

6

7

48. Расчетная ведомость

Номер попорядку

Табельный

номер

Фамилия,

инициалы

Должность

(специальност

ь, профессия)

1

1.

2

1

3

Северов Д.М.

4

Директор

2.

22

Зайцева Т.С.

3.

4

4.

Тарифная

ставка

(часовая,

дневная),

(оклад), руб

5

20 000

Отработано дней (часов)

рабочих

выходных и

праздничных

6

16

7

Зам. директора

18 000

5

Воробьев С.А.

Главный

инженер

16 000

16

11

Романова В.М.

Секретарь

7 000

16

5.

9

Антонов А.А..

Менеджер по

продажам

10 000

11

6.

3

Орлова Т.П.

Главный

бухгалтер

15 000

16

7.

10

Федорова Н.М

Кассир

8 000

11

8.

7

Кораблев В.Р.

Зав. Складом

9 000

16

9.

14

Кошкин П.Б.

Экспедитор

8 000

16

49. Расчетная ведомость

Начислено, рубза текущий месяц (по видам оплат)

за

премия

отработанное (25%),руб.

время

8

9

всего

11

Сумма, руб

налог алимен всего задолженн

на

ты

ости

доходы

за

за

орган работ

изаци нико

ей

м

за время за время

команди болезни

ровки

10

Удержано и зачтено,

руб

12

13

14

15

16

17

к выплате

18

50. Счет 70 «Расчеты с персоналом по оплате труда»

Дсчет 70 «Расчеты с персоналом по оплате труда»

К 68 - НДФЛ

К 28 – удержания за брак в пр-ве

К

Сн Начисленна з/пл

(основная и дополнительная)

20,23,25,26

Начислена

брака Д 28

з/пл

за

Д

исправление

К 73 – удержание материального Начислены отпускные

ущерба

резерва Д 96

за

счет

К 76 – удержания в пользу третьих Разовые премии и материальная

лиц

помощь

(алименты и др.)

(за счет собственных средств)

Д 91/2

К 50 – выданные авансы

Пособия по временной

нетрудоспособности

Д 69/1

Сумма всех удержаний

Сумма всех начислений

51. Бухгалтерские записи по учету расчетов с персоналом по оплате труда

№ п/п1.

2

3

4

5

6

7

8

9

10

Содержание хозяйственных операций

Начислена заработная плата рабочим,

начальникам цехов, работнику аппарата

управления организации

Начислены отпускные рабочим, начальникам

цехов, работнику аппарата управления

организации

Начислено пособие по временной

нетрудоспособности, за первые 3 дня

Начислено пособие по временной

нетрудоспособности, начиная с 4го дня

Удержан налог на доходы физических лиц из

начисленной заработной платы

Удержаны алименты из начисленной заработной

платы

Удержано из начисленной заработной платы за

причиненный материальный ущерб

Зработная плата выдана из кассы

Заработная плата перечислена на зарплатные

счета

Невыданная в срок заработная плата

депонируется

Корреспонденция счетов

Дебет

Кредит

20, 25, 26

70

20, 25, 26

70

26

70

69

70

70

68

70

76

70

73

70

50

70

51

70

76

52. Журнал регистрации фактов хозяйственой жизни

ДокументКорреспонденция счетов

Содержание операции

Дебет

Кредит

Платежная ведомость №1. РКО №5

Выдана из кассы заработная плата работникам

организации за декабрь предыдущего года

РКО №6

Выдана из кассы депонированная заработная плата

Ведомость депонированной заработной платы.

Депонируется неполученная в срок заработная плата

за декабрь предыдущего года

Расчетная ведомость №1.

Начислена заработная плата за январь 20ХХ г.:

- административно-управленческому и прочему

общехозяйственному персоналу за отработанное

время;

- рабочим цеха №1 за отработанное время;

- рабочим цеха №2 за отработанное время;

-начальнику цеха № 1

- начальнику цеха № 2

- работникам цеха №2 за дни ежегодного основного

оплачиваемого отпуска,

Сумма, руб.

53. Журнал регистрации фактов хозяйственой жизни

Расчетная ведомость №1.Начислено пособие по временной

нетрудоспособности:

- административно-управленческому и

прочему общехозяйственному персоналу

за счет организации

за счет средств ФСС

- работникам цеха №1

за счет организации

за счет средств ФСС

- работникам цеха №2

за счет организации

за счет средств ФСС

Расчетная ведомость №1.

Удержано из заработной платы,

начисленной работникам организации за

январь 20ХХ г.:

- НДФЛ

- алименты

54. Журнал регистрации фактов хозяйственой жизни

Ведомость распределения заработной платы и отчисленийна социальные нужды за январь 20ХХ г.

Начислены страховые платежи во внебюджетные фонды:

в Пенсионный фонд (22%)

- рабочие цехов

- начальники цехов

- административно-управленческий аппарат

в Фонд медицинского страхования (5,1%)

- рабочие цехов

- нчальники цехов

- административно-управленчекий аппарат

в Фонд социального страхования (2,9%)

- рабочие цехов

- начальники цехов

- административно-управленческий аппарат

Ведомость распределения заработной платы и отчислений

на социальные нужды за январь 20ХХ г.

Начислены в ФСС страховые платежи от несчастных случаев

и профессиональных заболеваний (1 %)

- рабочие цехов

- начальники цехов

- административно-управленчекий аппарат