:")

")

характеризуется несколькими особенностями.")

")

. Разработка стратегического бюджета (Strategic Budget)\"")

Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

как основной инструмент стратегического контроллинга")

. Лекция 11")

– инструмент управления бизнесом")

. Стратегическая карта показателей деятельности компании")

Система сбалансированных показателей Balanced Scorecard

1. Система сбалансированных показателей

BALANCED SCORECARD13 лекция

2.

23. Принципы организации, ориентированной на стратегию:

Перевод стратегии на операционныйуровень:

Стратегические карты

Сбалансированные системы показателей

Создание организационного

стратегического соответствия:

Корпоративная роль

Синергизм бизнес - единиц

Синергизм вспомогательных сервисных

подразделений

3

4.

Стратегия как повседневная работа каждогосотрудника:

Информированность о стратегии

Личные сбалансированные системы показателей

Сбалансированная система оплаты

Стратегия как непрерывный процесс:

Взаимосвязь стратегий и бюджетов

Аналитические и информационные системы

Стратегическое обучение

Активизация изменений как результат

активного руководства топ – менеджеров:

Активизация

Процесс управления

Система стратегического менеджмента

4

5. Обобщение процессов контроля в стратегическом планировании

6. Традиционный процесс управленческого контроля

67. Стратегически ориентированный процесс управления

78. Зачем нужна эта система организации?

9.

Высокоагрегированные показатели,практикуемые для оценки

хозяйственных результатов, трудны для

понимания на оперативном уровне и не

могут быть использованы в конкретных

мероприятиях.

9

10. Применение BSC позволяет проверить действующую стратегию на полноту, последовательность, актуальность.

1011. Процесс стратегического планирования с использованием BSC

1.Разъяснение и внедрение

общей бизнес – концепции и

стратегии компании

2.

3.

Коммуникация

и взаимосвязь

Сбалансированная

система

показателей

Планирование и постановка

задач

Стратегическая

обратная связь и

обучение

4.

Определяются и принимаются

напряженные планы

Четко формулируются

стратегические инициативы

В соответствии со стратегией

принимаются решения об

инвестициях

Годовые бюджеты

составляются в тесной

взаимосвязи с долгосрочными

планами

11

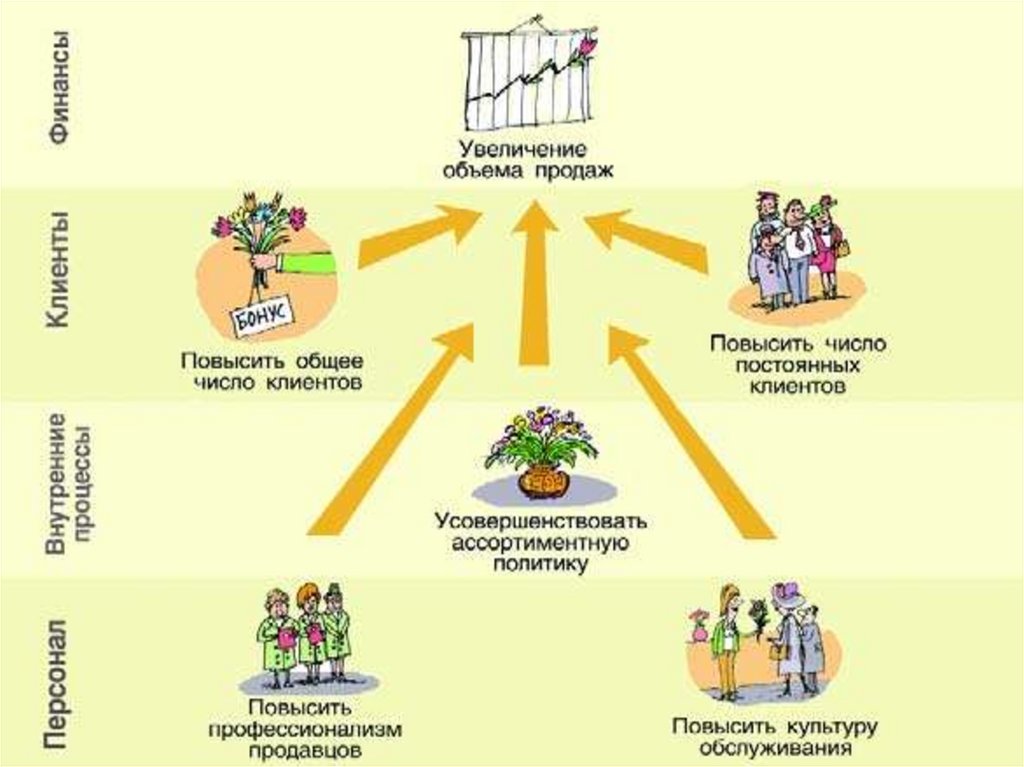

12. Система позволяет увязать стратегию с оперативным бизнесом

Сбалансированная системапоказателей охватывает

важнейшие аспекты деятельности

предприятия - потребительский,

хозяйственный, инновационный и

финансовый.

12

13. АСПЕКТЫ:

Клиентская составляющая2. Составляющая бизнес –

процессов

3. Экономический рост и

развитие

4. Финансовый аспект

1.

13

14. Дает ответы на вопросы:

как его оценивают клиенты (аспектклиента);

2. какие процессы могут обеспечить

ему исключительное положение

(внутрифирменный аспект);

3. каким образом можно добиться

дальнейшего улучшения

положения (аспект инноваций и

обучения);

4. как оценивают предприятие

акционеры (финансовый аспект).

1.

14

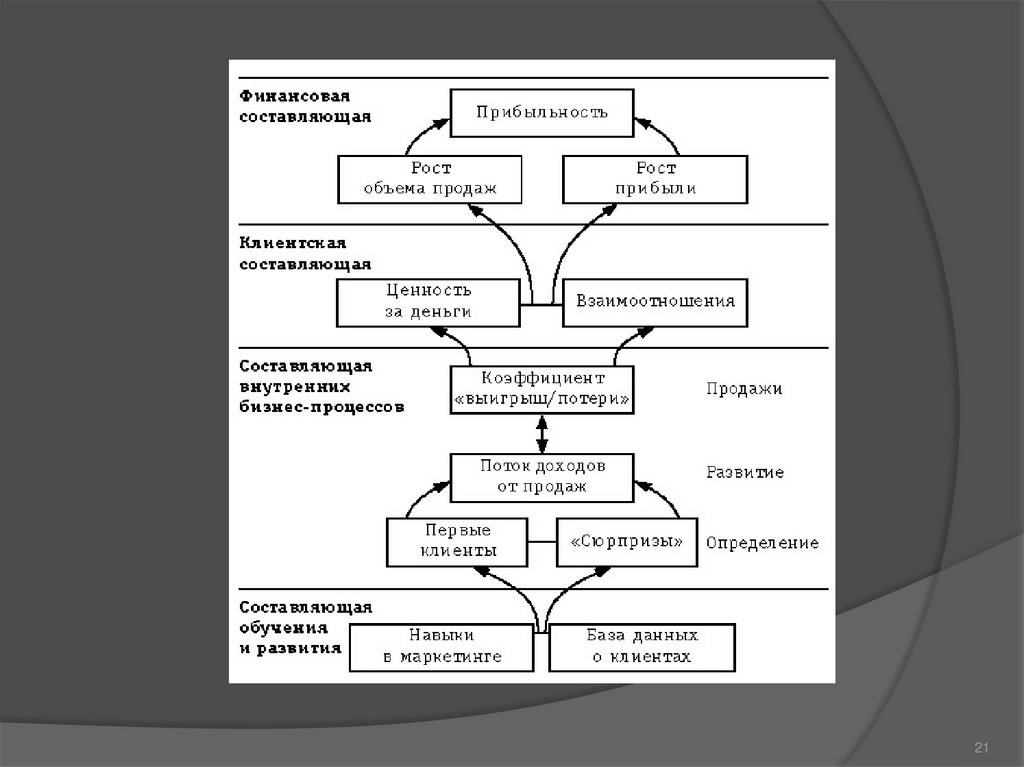

15. Структура сбалансированной системы показателей

1516. Стратегическая карта -

способ согласования целей деятельности и контроля за ихдостижением

17.

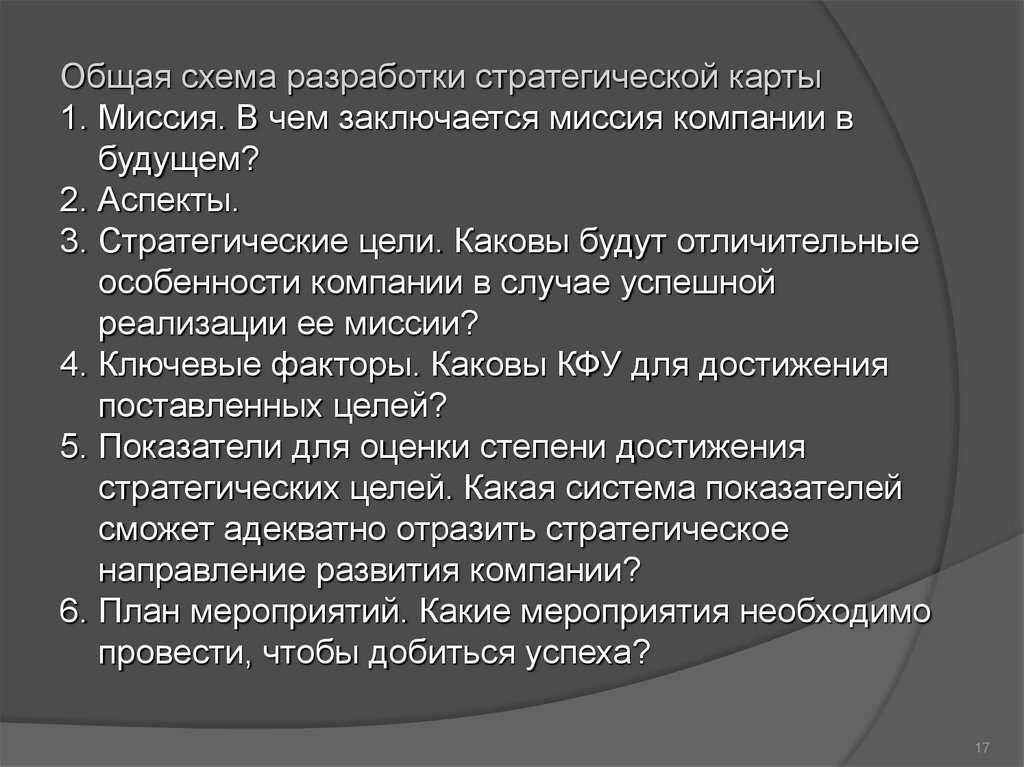

Общая схема разработки стратегической карты1. Миссия. В чем заключается миссия компании в

будущем?

2. Аспекты.

3. Стратегические цели. Каковы будут отличительные

особенности компании в случае успешной

реализации ее миссии?

4. Ключевые факторы. Каковы КФУ для достижения

поставленных целей?

5. Показатели для оценки степени достижения

стратегических целей. Какая система показателей

сможет адекватно отразить стратегическое

направление развития компании?

6. План мероприятий. Какие мероприятия необходимо

провести, чтобы добиться успеха?

17

18. Схема стратегической карты

МиссияОсновная идея бизнеса

Стратегическая

корпоративная

цель

Аспекты

деятельности

компании

Финансовая

деятельности

Отношения с

потребителями

Человеческий

капитал

(дополнительный

элемент)

Организация

хозяйственных

процессов

Экономический

рост и развитие

Стратегические

цели

Ключевые факторы

успеха

Показатели

Мероприятия

18

19.

1920.

2021.

2122. Ключевые показатели, которые могут быть использованы для характеристики стратегической деятельности организации

Наименование группы

показателей

Перечень возможных показателей

Характеристики

продукта или

услуг

(Product/Service

Attributes)

Функциональность (Functionality): полное удовлетворение продуктом или услугой; количество

свойств продукта, превышающее те, которые имеются у конкурентов;

Качество (Quality): индекс, показывающий количество некачественно оказанных услуг, количество

возвратов проданной продукции, количество проверок, обслуживание по гарантии;

Цена (Price): восприятие потребителями стоимости (значения) денег (то есть насколько цена

товара соответствует его качеству и свойствам); маржинальная прибыль; жизненный цикл затрат

потребителя; прибыльность потребителя; Своевременность (Timeliness): количество

поставленных вовремя товаров или услуг (в процентах); общее количество времени, потраченное

на взаимодействие с клиентом (например, время на регистрацию в отеле); среднее время

ожидания (например, очередь к кассиру в банке); удовлетворенность временем доставки

Имидж

организации

(Image)

Бренд (Brand): премия, выплаченная за имя бренда; доля рынка, доля потребителей в целевом

Взаимоотношения

(Relationship)

Наличие (Availability): количество (в процентах) ключевых товаров, которые проданы и вследствие

рыночном сегменте

этого отсутствуют на складе; количество отмененных заказов товара;

Опыт продаж (Sales experience): внутренние оценки, исследования, проведенные среди

потребителей; общее количество посещений; Удобство (Convenience): время, требующееся для

исполнения заказа, необходимое количество контактов с потребителем; количество времени,

которое занимает один контакт с клиентом.

22

23. Группы показателей

ключевые показатели эффективностиматериальные

финансовые

нематериальные

нефинансовые

23

24. КРИТЕРИИ ЦЕЛЕПОЛАГАНИЯ

Конкретность2. Измеримость

3. Определенность во времени

4. Достижимость

5. Гибкость

6. Сопоставимость

7. Непротиворечивость

1.

24

25. КРИТЕРИИ ПОКАЗАТЕЛЕЙ (критерии отбора показателей для системы):

СВЯЗЬ СО СТРАТЕГИЕЙ2. ДОСТУПНОСТЬ

3. СБАЛАНСИРОВАННОСТЬ

4. КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ

5. ДОХОДЧИВОСТЬ

6. РЕЛЕВАНТНОСТЬ

1.

25

26. Недостатки финансово-ориентированных систем показателей

Пренебрежение нематериальнымивозможностями предприятия

обуславливает краткосрочность

планирования.

2. Непрозрачность причин и следствий.

3. Монетарно сформулированные

стратегии имеют слишком большое

количество интерпретаций и,

следовательно, двусмысленны.

4. Финансовые показатели учитывают

только события в прошлом.

1.

26

27. Следует ли исключить финансовые показатели из BSC ?

2728.

Какое количество показателейдолжно быть в системе для ее

эффективной работы?

28

29. ТЕСТИРОВАНИЕ ПОКАЗАТЕЛЕЙ

2930. Постановка задачи и оценка результата для показателей

Аспект …Задачи

MAX…

Показатели

MIN…

30

31. Сводная таблица целей, показателей и программ

АспектСтратегическая

цель

Показатели

1

год

2

год

3

год

4

год

5

год

…

Последний

год

Программа

мероприятий

Бюджет

31

32. Система динамичной оценки бизнеса в компании (пример)

АспектПоказатели

деятельно

сти

Периодичность

контроля

Аспект

отношений с

потребителями

Динамика ключевых показателей

Индекс удовлетворенности дистрибьюторов

Индекс удовлетворения конечных потребителей

Две из четырех наиболее популярных моделей техники

% экологически безопасных продуктов в общем ассортименте

Раз в год

Ежеквартально

Раз в год

Раз в год

Ежеквартально

Операционная

деятельность

Объем продаж

Доля рынка

Производительность на одного работающего

Темпы роста выполненных заказов

Темпы роста количества служебных разговоров

Ежемесячно

Ежеквартально

Ежеквартально

Ежемесячно

Ежеквартально

Корпоративная

культура

Отношение работников к компании

Самооценка работников

Трижды в год

Ежегодно

Финансовая

деятельность

Процент выполнения плана по прибыли нарастающим итогом, %

Процент выполнения плана текущей операционной прибыли, %

Темпы роста расходов на слияния и поглощения других компаний, %

Темпы роста валовой прибыли, %

Ежеквартально

Ежемесячно

Ежемесячно

Ежемесячно

32

33. SWOT – АНАЛИЗ СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

3334. Возможности

1. Необходимость в универсальноминструменте для оценки деятельности

предприятия.

2. Быстрая адаптация деятельности

предприятия к изменению рыночной

ситуации.

3. Наличие перспектив для глобализации и

интернационализации бизнеса.

34

35. Сильные стороны

1. Необходимое условие созданиястратегических карт - разработка стратегии

компании.

2. Реализация стратегии предприятия в

конкретных тактических действиях,

сопровождающихся контролем его

показателей.

3. Простота восприятия исполнителями

35

36.

4. Возможность графическойинтерпретации финансовых и не

финансовых сторон деятельности

предприятия.

5. Доведение стратегии компании до

конкретных целей для каждого

сотрудника.

6. Универсальность применения.

36

37.

7. Инициация позитивных процессов в компаниив процессе разработки и внедрения ССП.

8. Привязка к системе мотивации персонала в

зависимости от достигнутых результатов.

37

38.

Угрозы1. Попытка рассматривать ССП как панацею от

всех проблем предприятия.

2. Отсутствие разработанной стратегии развития.

3. Дефицит квалифицированных кадров,

обладающих стратегическим видением.

38

39.

Слабые стороны1. Размытость внедрения ССП.

2. Кажущаяся простота в применении.

3. Отсутствие быстрых результатов.

4. Инициатива разработки ССП может принадлежать

только топ - менеджерам.

5. Трудность оценки важности ключевых показателей.

39

40. Ошибки внедрения

Возложение ответственности зареализацию проекта на менеджеров

среднего звена при отстранении от него

высшего звена;

Затягивание разработки (проектная

группа стремится к оценке "отлично",

когда достаточно и оценки "хорошо");

40

41.

Отсрочка внедрения проекта из-занехватки соответствующих показателей;

Статичный (не динамичный) характер

осуществления работ.

41

42. МИФЫ

Balanced Scorecard помогает создатьэффективную корпоративную стратегию

BSC эффективна для всех без исключения

организаций и не требует использования других

инструментов управления

Количество показателей определяет

эффективность BSC

Внедрение BSC невозможно без использования

ERP-систем

Самостоятельно разработать и внедрить

систему сбалансированных показателей

несложно

42

43. СТРАТЕГИЧЕСКИЙ БЮДЖЕТ

44.

4445. Система бюджетного управления (СБУ) характеризуется несколькими особенностями.

Она реализует системный подход корганизации управления.

Охватывает все четыре фазы

управленческого процесса (планирование,

контроль, организацию и мотивацию).

Выполняет жизненно важные функции

управления предприятием, такие как:

определение задач;

планирование ресурсов;

оценка деятельности и мотивация персонала на

основе оценки;

контроль исполнения.

45

46.

В целом, бюджетирование решаеттактические вопросы и, по существу,

для стратегического управления не

предназначено.

46

46

47. Методы бюджетирования:

Метод аналогов2. Элементный метод

3. Выделение «текущего»

бюджета и бюджета

«развития» (процентный)

4. ….

1.

47

47

48. Связь бюджетирования со стратегией

4849. Практика стратегического планирования западных компаний показывает, что чаще всего стратегия не поддерживается бюджетированием.

Так, еще недавнохарактерной для большинства предприятий была

следующая практика:

составление бюджета и контроль его

исполнения изолированы от

стратегического планирования;

мотивация менеджеров основана на

тактических, бюджетных показателях, а не

на стратегических;

бюджет является основным средством

контроля. Из-за этого внимание

руководства фокусируется на

краткосрочных целях.

49

49

50.

Именно разрыв между оперативным истратегическим управлением, как

правило, является основной причиной

плохой реализации стратегических

планов.

50

50

51. Системы управления бюджетными процессами

5152. 1. Централизованная система управления бюджетом компании

Главная цель – минимизация затратподразделений.

Все денежные потоки замкнуты

исключительно на первом руководителе,

который принимает решения по их

управлению единолично.

Малоэффективная, ведущая к потере

конкурентоспособности методология, но

именно она наиболее широко

распространена.

52

52

53. 2. Стандартная система бюджетного менеджмента

Приоритет бюджета продаж в системе другихбюджетов.

Эффективная система, позволяющая в

условиях стабильного рынка построить

систему сбалансированного управления

денежными потоками компании. Но в

условиях резкого роста конкуренции и роста

нестабильности рыночной среды ее

применение сталкивается с серьезными

проблемами внутренней адаптации к

внезапным изменениям рынка, обоснованием

размеров бюджетов подразделений, цели и

задачи которых могут изменяться.

53

53

54. Построение стратегически ориентированного бюджета (на основе стандартной системы бюджетного менеджмента)

5455. 1 этап

Целевые значения таких показателей,как приросты прибыли, продаж и

рентабельности, из BSC прямо

переносятся в бюджеты.

55

55

56. 2 этап

Построение бюджетов стратегическихинициатив позволяет определить

стоимость этих мероприятий и

распределить затраты по ним во времени.

56

56

57. 3 этап

В зависимости от управленческой (небухгалтерской) учетной политики,

применяемой компанией, затраты

распределяются в соответствующие

бюджеты.

57

57

58. 4 этап

Последним этапом построениястратегически ориентированного

бюджета является балансировка

активов и пассивов прогнозного

баланса.

58

58

59. Финансовое моделирование стратегии

5959

60.

Может оказаться, что прогнозныхисточников средств (пассивов)

недостаточно для того, чтобы

профинансировать все стратегические

инициативы. В этом случае придется

либо пересмотреть BSC и урезать

значения каких-либо стратегических

показателей, либо вообще изменить

сами цели. Таким образом, через

несколько прохождений цикла,

отраженного на схеме, будет построен

сбалансированный уже с финансовой

точки зрения (по активам и пассивам

прогнозного баланса) сценарий

стратегического развития компании.

60

60

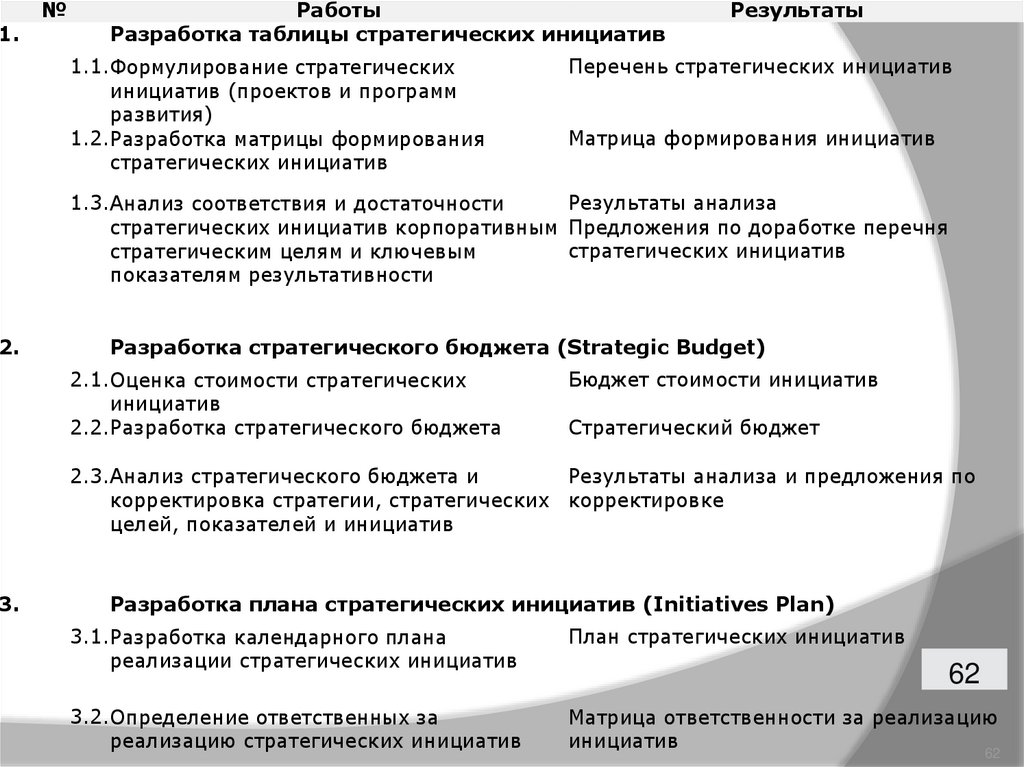

61. «Разработка таблицы и плана стратегических инициатив (Initiatives Plan). Разработка стратегического бюджета (Strategic Budget)"

6162.

1.2.

3.

№

Работы

Разработка таблицы стратегических инициатив

1.1.Формулирование стратегических

инициатив (проектов и программ

развития)

1.2.Разработка матрицы формирования

стратегических инициатив

Результаты

Перечень стратегических инициатив

Матрица формирования инициатив

1.3.Анализ соответствия и достаточности

Результаты анализа

стратегических инициатив корпоративным Предложения по доработке перечня

стратегических инициатив

стратегическим целям и ключевым

показателям результативности

Разработка стратегического бюджета (Strategic Budget)

2.1.Оценка стоимости стратегических

инициатив

2.2.Разработка стратегического бюджета

Бюджет стоимости инициатив

Стратегический бюджет

2.3.Анализ стратегического бюджета и

Результаты анализа и предложения по

корректировка стратегии, стратегических корректировке

целей, показателей и инициатив

Разработка плана стратегических инициатив (Initiatives Plan)

3.1.Разработка календарного плана

реализации стратегических инициатив

План стратегических инициатив

3.2.Определение ответственных за

реализацию стратегических инициатив

Матрица ответственности за реализацию

инициатив

62

62

63. Неправильно:

СтратегияИнициативы

Показатели

63

63

64. Правильно:

СтратегияЦели

Показатели

Задачи

Инициативы

64

64

65. 3. Система конкурентоспособных бюджетов

Содержит принцип переноса внешнейконкурентной среды внутрь организации.

Бюджет каждого подразделения строиться с

учетом управленческих критериев:

Критерий положительного сальдо денежных

потоков;

Критерий соответствия затрат подразделения его

вкладу в общую конкурентоспособность компании,

решение ее стратегических проблем;

Критерий конкурентоспособности подразделения.

65

65

66.

Система конкурентоспособных внутреннихбюджетов максимально приближает

подразделения фирмы к конкурентам,

создает условия для развития внутренней

конкуренции подразделений, позволяет

оценить обоснованность их бюджетов с

точки зрения оценки конечных

результатов.

66

66

67. Особенности:

Достижение стратегической долипродаж на рынке, как важнейшей

цели фирмы;

Ориентация внутренних бюджетов на

достижение фирмой высокой

конкурентоспособности;

Связь стратегических и оперативных

задач.

67

67

68.

Часто вместо бюджетов используютсясметы и финансовые планы,

представляющие собой учет только

затратной части процессов

деятельности организации.

68

68

69. Принципы эффективного бюджетного менеджмента:

Многоцелевая ориентация бюджетногоменеджмента на конечные результаты;

Сбалансированность бюджета;

Право руководителя рабочей группы и команды

распоряжаться бюджетами своего

подразделения в пределах установленных

лимитов;

Дополнительное вознаграждение менеджеров и

работников;

Координация бюджетов всех подразделений

организации на основе общего бюджета

организации и контроля бюджетных процессов

организации.

Обучение бюджетированию.

69

69