Финансы

ФинансыПохожие презентации:

")

Обеспечение доходов государственного и муниципального сектора. Тема 4-7

1.

Тема 4. Обеспечение доходов государственного имуниципального сектора.

Государственные доходы — это совокупность денежных

отношений по формированию финансов государства путем

распределения

и

перераспределения

валового

общественного продукта. Эта деятельность осуществляется

через различные виды денежных поступлений в

собственность государства.

Доходы государственного сектора складываются из

налоговых поступлений, а также доходов принадлежащих

государству предприятий и организаций.

2.

С точки зрения теории все денежные фонды, находящиеся враспоряжении государства (если они не обособлены в качестве

средств предприятий) объединяются понятием бюджет.

Бюджет — это форма образования и расходования фонда

денежных средств, предназначенных для финансового

обеспечения задач и функций государства, региона и местного

самоуправления.

На практике различаются бюджет (точнее, бюджеты разного

уровня) и государственные и муниципальные внебюджетные

фонды. Последние имеют целевой характер, т. к. предназначены

для финансирования каких-либо специфических нужд, и

обособлены от общего бюджета посредством закрепления за ними

особых источников финансирования. Таков, например, Пенсионный

фонд Российской Федерации.

3.

На физических и юридических лиц государством возлагаются налоговыеобязательства, т. е. установленные законом требования регулярно уплачивать

определенные суммы в те или иные государственные фонды.

К неналоговым доходам относятся:

1. доходы от использования имущества, находящегося в государственной или

муниципальной собственности;

2. доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов

других уровней бюджетной системы РФ;

3. средства, полученные в результате применения мер гражданско-правовой,

административной и уголовной ответственности, в том числе штрафы, конфискации,

компенсации, а также средства, полученные в возмещение вреда, причиненного РФ,

субъектам РФ, муниципальным образованиям и иные суммы принудительного изъятия;

4. доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в

ведении соответственно федеральных органов исполнительной власти, органов

исполнительной власти субъектов РФ, органов местного самоуправления;

5. иные неналоговые доходы.

4.

Критерии, на основании которых оценивается налоговая система:1. Равенство обязательств.

Равенство обязательств рассматривают по вертикали и по

горизонтали.

Вертикальное равенство подразумевает, что к индивидам из

различных

групп предъявляются

различные

требования.

Например, люди с низкими доходами платят меньший налог.

Горизонтальное равенство предполагает, что люди в

одинаковом положении выполняют одинаковые обязательства (т.е.

нет дискриминации по расе, полу, религии; при одинаковом доходе

уплачивается одинаковый налог).

5.

2. Экономическая нейтральность отражает эффективность налоговой системы. Спомощью этого критерия оценивается воздействие налогов на рыночное поведение

потребителей и производителей, а также на эффективность распределения

ограниченных ресурсов.

Большинство налогов воздействует на мотивацию экономических агентов, побуждая

их принимать решения, отличающиеся от тех, которые были приняты при отсутствии

данного налога. Такие налоги называют искажающими. Налог, который не оказывает

такого действия, является неискажающим (например, единовременная подушная

подать). В идеале налоговая система должна состоять из неискажающих налогов,

однако такая система не отвечает другим критериям.

3. Организационная (или административная) простота связана с затратами на сбор

налогов. В затраты на сбор налогов входят расходы на содержание налоговой системы,

затраты времени и средств плательщиков, связанных с определением причитающихся

налоговых сумм, их перечислением в бюджет и документированием правильности

уплаты налогов, расходы на консультации и др.

Чем проще построенная система, тем ниже издержки ее функционирования.

6.

4. Гибкость налогов предполагает способность системы адекватно реагироватьна изменение макроэкономической ситуации, прежде всего, на смену фаз

делового цикла.

Примером гибкого налога может служить налог на прибыль, который

сглаживает цикл деловой активности и действует как встроенный

стабилизатор.

В

фазе

подъема

данный

налог

сдерживает

предпринимательскую активность, поскольку увеличение бремени налога

происходит скорее, чем рост прибыли. И, наоборот, на стадии спада бремя

налога

сокращается

быстрее,

чем

прибыль,

что

стимулирует

предпринимателей увеличивать их активность.

5. Прозрачность — предполагает возможность контроля налоговой системы со

стороны основной массы налогоплательщиков. Люди должны четко

представлять, какие налоги они платят, по какой ставке, как осуществляется

платеж и т.п. С этой точки зрения, не являются прозрачными косвенные

(покупатель в магазине не может оценить НДС, таможенный сбор и т.п.,

включаемые в цену товара), немаркированные (так как неизвестно, на какие

цели они будут использованы), организационно-сложные налоги.

7.

Российская налоговая системаВ России действует трехуровневая налоговая система.

Федеральные налоги и сборы, установленные Налоговым

кодексом РФ, обязательны к уплате на всей территории

Российской Федерации.

Региональные налоги устанавливаются Налоговым кодексом РФ и

законами субъектов РФ и обязательны к уплате на территории

соответствующего субъекта.

Местные налоги устанавливаются НК РФ и нормативными

правовыми актами представительных органов муниципальных

образований и обязательны

к уплате

на территории

соответствующего муниципального образования.

8.

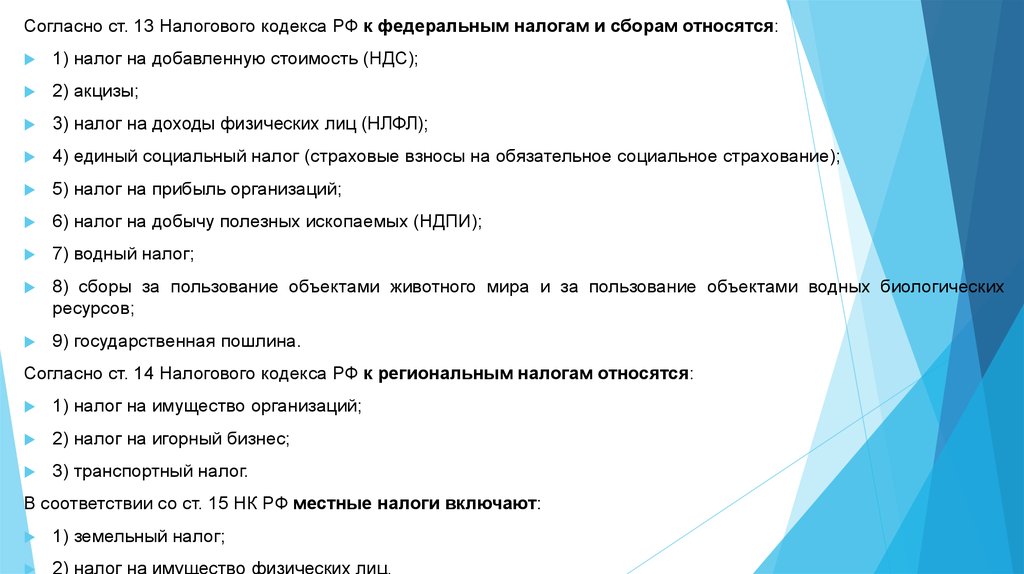

Согласно ст. 13 Налогового кодекса РФ к федеральным налогам и сборам относятся:1) налог на добавленную стоимость (НДС);

2) акцизы;

3) налог на доходы физических лиц (НЛФЛ);

4) единый социальный налог (страховые взносы на обязательное социальное страхование);

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых (НДПИ);

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических

ресурсов;

9) государственная пошлина.

Согласно ст. 14 Налогового кодекса РФ к региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

В соответствии со ст. 15 НК РФ местные налоги включают:

1) земельный налог;

2) налог на имущество физических лиц.

9.

Помимо общих налогов в России взимаются такжецелевые налоги, поступающие в специальные бюджетные

и внебюджетные фонды. Наиболее важными из них

являются

социальные

платежи,

направляемые

в

государственные внебюджетные фонды социального

страхования: Пенсионный фонд, Фонд социального

страхования,

фонды

обязательного

медицинского

страхования.

10.

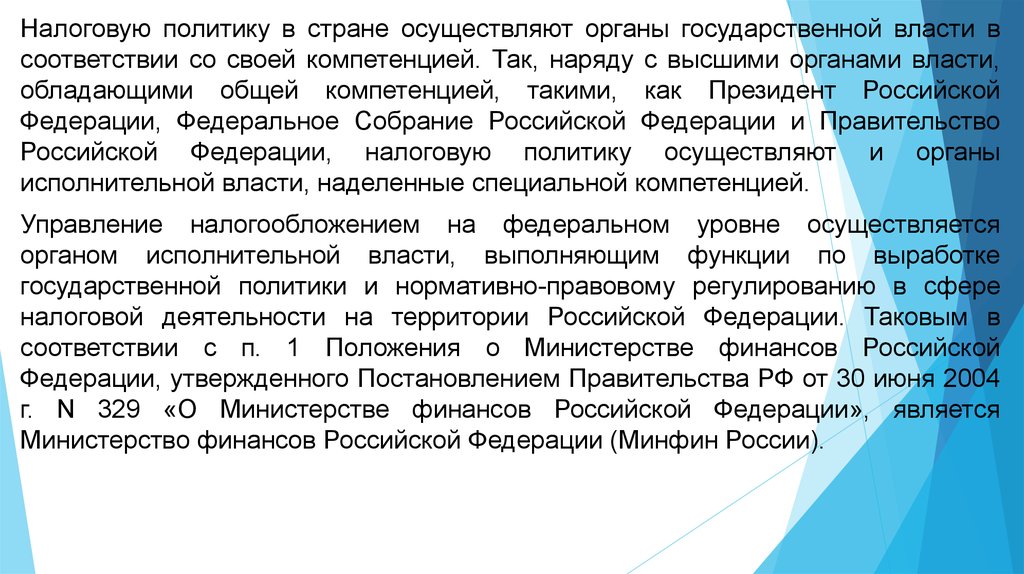

Налоговую политику в стране осуществляют органы государственной власти всоответствии со своей компетенцией. Так, наряду с высшими органами власти,

обладающими общей компетенцией, такими, как Президент Российской

Федерации, Федеральное Собрание Российской Федерации и Правительство

Российской Федерации, налоговую политику осуществляют и органы

исполнительной власти, наделенные специальной компетенцией.

Управление налогообложением на федеральном уровне осуществляется

органом исполнительной власти, выполняющим функции по выработке

государственной политики и нормативно-правовому регулированию в сфере

налоговой деятельности на территории Российской Федерации. Таковым в

соответствии с п. 1 Положения о Министерстве финансов Российской

Федерации, утвержденного Постановлением Правительства РФ от 30 июня 2004

г. N 329 «О Министерстве финансов Российской Федерации», является

Министерство финансов Российской Федерации (Минфин России).

11.

Этотфедеральный

орган

исполнительной

власти

принимает

соответствующие нормативные правовые акты, в т. ч. утверждающие формы

налоговых деклараций, расчетов по налогам и порядок заполнения налоговых

деклараций, осуществляет организацию распределения доходов от уплаты

федеральных налогов и сборов между уровнями бюджетной системы.

В свою очередь, Минфин России осуществляет координацию и контроль

деятельности находящейся в его ведении Федеральной налоговой службы

(ФНС) России.

Государственную налоговую политику можно определить как совокупность

организационно-правовых мероприятий, осуществляемых наделенными

соответствующей

компетенцией

органами

государственной

власти

посредством использования специфических методов с целью создания

эффективной, справедливой и экономически обоснованной налоговой

системы, отвечающей финансовым интересам государства и общества.

12.

Тема 5. Оптимизация налогообложения.Итак, государство, имея законное право принуждения,

безвозмездно получает преобладающую часть средств,

необходимых для финансирования общественного сектора.

Это достигается с помощью налогов, т. е. обязательных

платежей,

регулярно

взимаемых

в

доход

государственных и муниципальных органов.

13.

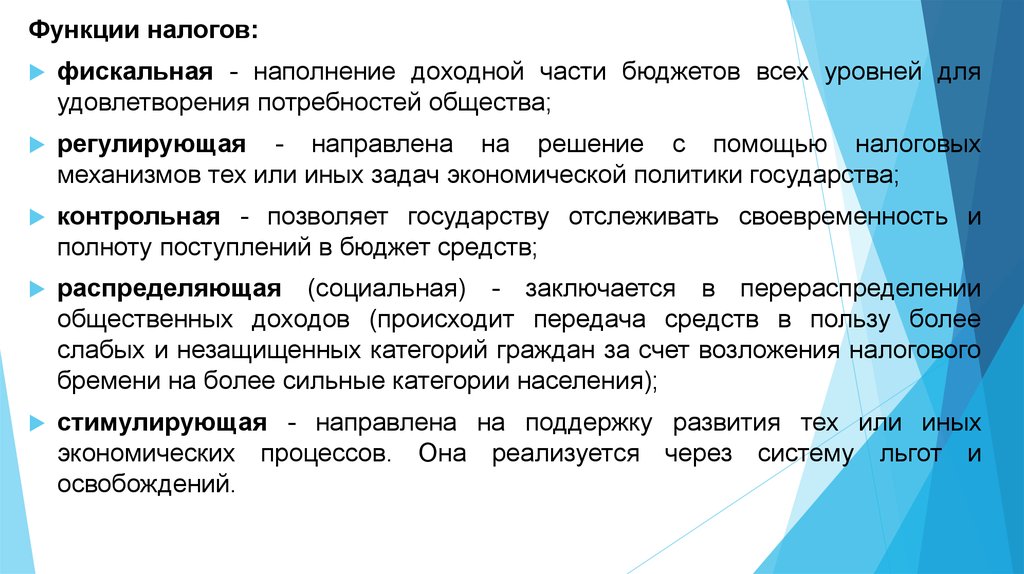

Функции налогов:фискальная - наполнение доходной части бюджетов всех уровней для

удовлетворения потребностей общества;

регулирующая - направлена на решение с помощью налоговых

механизмов тех или иных задач экономической политики государства;

контрольная - позволяет государству отслеживать своевременность и

полноту поступлений в бюджет средств;

распределяющая (социальная) - заключается в перераспределении

общественных доходов (происходит передача средств в пользу более

слабых и незащищенных категорий граждан за счет возложения налогового

бремени на более сильные категории населения);

стимулирующая - направлена на поддержку развития тех или иных

экономических процессов. Она реализуется через систему льгот и

освобождений.

14.

Налоговые платежи подразделяются на прямые и косвенные.Прямыми налогами облагаются непосредственно физические и

юридические лица, а также их доходы, косвенными — ресурсы,

виды деятельности, товары и услуги. Иными словами, прямой

налог

увязывается

непосредственно

с

характеристиками

плательщика, а косвенный — с той деятельностью, которой он

занимается.

Типичными примерами прямых налогов являются подоходный

налог с физических лиц и налог на прибыль с предприятий. К

числу косвенных налогов относятся, в частности, налог на

добавленную стоимость, акцизы, регистрационные, лицензионные

и иные сборы, налог на рекламу и т.п.

15.

Увязка налога с конкретным направлением расходования средств,например с конкретным видом общественных благ, создаваемых за его

счет, называется маркировкой налога. Если налог имеет целевой

характер и соответствующие поступления не могут расходоваться ни

на какие иные цели, кроме той, ради которой он введен, он

называется маркированным. Все прочие налоги являются

немаркированными. Целевой характер имеют, например, взносы в

пенсионные фонды, фонды медицинского и социального страхования.

Налог называется пропорциональным, если он возрастает в той же

пропорции, как доход плательщика. Наряду с пропорциональным широко

распространено также прогрессивное налогообложение, при котором

доля налога в доходе растет по мере его увеличения. В то же время

некоторые налоги (как правило, косвенные) фактически имеют

регрессивный характер; иными словами, в доходах менее обеспеченных

групп населения доля этих налогов выше, чем у более обеспеченных.

16.

Уменьшение налогов (налоговая оптимизация) в общем смысле слова – это теили иные целенаправленные действия налогоплательщика, которые позволяют

последнему избежать или в определенной степени уменьшить его обязательные

выплаты в бюджет, производимые им в виде налогов, сборов, пошлин и других

платежей.

Можно выделить следующие виды оптимизации налогообложения:

1) оптимизация по видам налогов (НДС, налог на прибыль, налог на доходы

физических лиц, единый социальный налог и др.);

2) оптимизация налогообложения у организаций в зависимости от их

принадлежности к той или иной сфере финансово – хозяйственной деятельности

(так называемая отраслевая оптимизация, имеющая черты и особенности,

присущие конкретному виду деятельности, например для банков, страховых

организаций, организаций торговли и т. д.);

3) оптимизация налогообложения по категориям налогоплательщиков

(организации, предприниматели, иные физические лица, крупные, средние и

малые налогоплательщики).

17.

Можно также выделить пассивный и активный видыоптимизации.

К

пассивному виду оптимизации можно отнести

альтернативную оптимизацию, когда в налоговом

законодательстве существуют две или более нормы, а

вопрос большей целесообразности использования одной

из них находится в компетенции грамотного специалиста

организации или физического лица – налогоплательщика.

К

активному виду оптимизации можно отнести

специфические методы планирования деятельности

организации, заключающиеся в активных, волевых

действиях ее должностных лиц, направленных на

минимизацию налогов.

18.

Методами налоговой оптимизации можно считать не толькоспособы минимизации самих налогов, но также и создание

более

выгодных

для

налогоплательщика

условий

налогового администрирования и налогового контроля, что

может привести к признанию права налогоплательщика на

использование льгот, снижению штрафных санкций за

допущенные нарушения налогового законодательства,

возврату излишне уплаченных налогов и т. д.

19.

Тема 6. Экономика государственных расходов.Государственные расходы – это денежные отношения,

возникающие на завершающей стадии распределительного

процесса в связи с использованием централизованных и

децентрализованных

доходов

государства.

Специфика

государственных расходов состоит в обеспечении финансовыми

ресурсами потребностей государственной сферы деятельности.

Поэтому содержание и характер их непосредственно связаны с

функциями

государства

―

экономической,

социальной,

управленческой, военной (оборонной).

20.

Государственныерасходы

осуществляются

разными

способами:

финансированием и путем предоставления ссуд и кредитов. Основной

способ – это финансирование, т. е. безвозмездное и безвозвратное

предоставление денежных средств в разных формах для осуществления

соответствующей деятельности. Составной частью финансирования

является бюджетное финансирование, т.е. выделение денежных

средств из бюджета соответствующего уровня.

Организационное построение системы государственных финансов

базируется на определенных принципах, устанавливаемых государством.

К числу важнейших из них относятся:

· целевое направление средств;

· безвозвратность расходования ресурсов;

· бесплатность;

· соблюдение режима экономии;

· контроль за использованием государственных ресурсов.

21.

По целевому назначению расходы подразделяются на три группы:Капитальные расходы связаны с затратами на новое

строительство и развитие действующих объектов государственной и

муниципальной

собственности

в

плане

их

расширения,

реконструкции, технического перевооружения, т. е. с финансовыми

вложениями в основной капитал и прирост материальных

оборотных средств.

Текущие расходы связаны с обеспечением функционирования

бюджетных организаций и включают: текущие затраты на

содержание органов власти, правоохранительных органов, на

оборону, науку, предоставление социальных и коммунальных услуг,

выплату процентов по государственному долгу и др.

Страховые и резервные фонды формируются в целях

предупреждения и возмещения материального ущерба от

непредвиденных событий.

22.

По общественному назначению государственные расходы делятся на пятьгрупп:

Расходы на социальные нужды

Внешнеэкономические расходы

Экономические расходы

Расходы на оборону страны (военные расходы)

Расходы на управление

Среди государственных расходов особое место занимают затраты по

текущему обслуживанию государственного внутреннего и внешнего

долга. Они возникают при использовании государственного кредита для

покрытия бюджетного дефицита. Формами привлечения заемных средств для

финансирования государственных расходов могут быть выпуск и размещение

государственных обязательств и различные займы (Центрального банка РФ,

коммерческих банков, внебюджетных фондов и т. д.)

23.

Основные задачи в области государственных расходов:· сократить число федеральных целевых программ с целью

концентрации средств на наиболее эффективных проектах;

· снизить расходы на содержание государственного аппарата;

· продолжить децентрализацию инвестиционного процесса;

· повысить эффективность использования ассигнований на

национальную оборону и оборонный комплекс;

· обеспечить приоритетное финансирование расходов на науку,

культуру, медицинское обслуживание, образование.

24.

Государственный заказ - это совокупность заключенныхгосударственных контрактов на поставку продукции, производство

работ, оказание услуг за счет средств соответствующего бюджета.

Государственный или муниципальный контракт - это договор,

заключенный органом государственной власти или органом

местного

самоуправления,

бюджетным

учреждением,

уполномоченным органом или организацией от имени Российской

Федерации, субъекта Российской Федерации или муниципального

образования с физическим или юридическим лицом в целях

обеспечения

государственных

или

муниципальных

нужд,

предусмотренных в расходах соответствующего бюджета. Таким

образом, стороной государственного контракта выступает

Российская Федерация или субъект РФ, а также муниципальное

образование.

25.

Тема 7. Бюджетный федерализм.Федерализм - это политическая организация, при которой государственное

управление разделено между региональными и центральным правительством

таким образом, что каждый из уровней управления имеет право принимать

окончательные решения по определенным видам деятельности. в первую

очередь речь идет о географическом определении субъектов федерации, т.е. о

территориальном разделении властей.

Опыт развитых стран с федеративным устройством показывает, что для

обеспечения эффективного функционирования любой модели бюджетного

федерализма должны выполняться по крайней мере три условия, а именно:

- однозначное разграничение и законодательное закрепление полномочий

между всеми уровнями власти по расходам;

- наделение соответствующих уровней власти достаточными для выполнения

этих полномочий доходными источниками;

- вертикальное и горизонтальное бюджетное выравнивание с использованием

механизма межбюджетных отношений.

26.

Вертикальноевыравнивание

подразумевает

процесс

нахождения соответствия между объемом обязательств каждого

уровня власти по расходам с его доходными источниками и

компенсирование дисбаланса региональных бюджетов за счет

трансфертов; оно означает, по сути, недостаточность поступлений

из собственных источников в бюджет какого-либо уровня для

покрытия расходов, связанных с предоставлением населению

общественно значимых услуг.

Горизонтальное

выравнивание

предполагает

пропорциональное распределение налогового бремени между

субъектами федерации для устранения или, по крайней мере,

снижения неравенства налоговых возможностей различных

территорий, а также учет дифференциации населения по уровню

среднедушевого

бюджетного

дохода

и

нивелирование

региональных различий в прожиточном минимуме, денежных

доходах и расходах населения.

27.

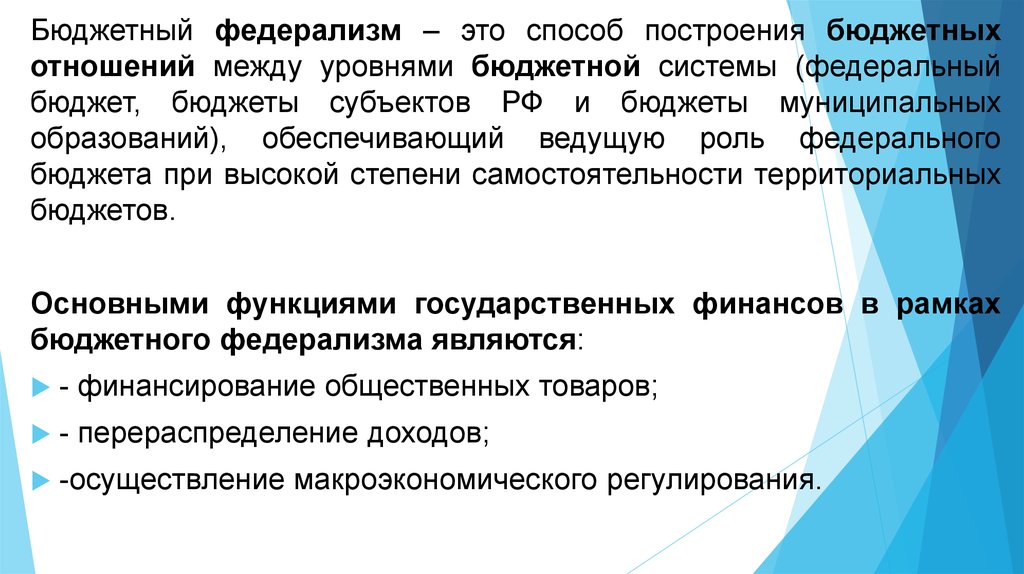

Бюджетный федерализм – это способ построения бюджетныхотношений между уровнями бюджетной системы (федеральный

бюджет, бюджеты субъектов РФ и бюджеты муниципальных

образований), обеспечивающий ведущую роль федерального

бюджета при высокой степени самостоятельности территориальных

бюджетов.

Основными функциями государственных финансов в рамках

бюджетного федерализма являются:

- финансирование общественных товаров;

- перераспределение доходов;

-осуществление макроэкономического регулирования.

28.

Экономическая основа местного самоуправления в РФ. Доходыи

расходы местных бюджетов

Согласно федеральному закону от 6 октября 2003 года №131-ФЗ

экономическую основу местного самоуправления составляют находящее в

муниципальной собственности муниципальное имущество, средства местных

бюджетов, а также имущественные права муниципальных образований.

Местный бюджет - это план финансовой деятельности органов местного

самоуправления на определенный период времени, представленный в форме

описи доходов и расходов. Местный бюджет — бюджет муниципального

образования,

формирование,

утверждение

и

исполнение

которого

осуществляют органы местного самоуправления.

Доходы местного бюджета — денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии с законодательством

РФ в распоряжение органов местного самоуправления. Средства местного

бюджета относятся к объектам муниципальной собственности. Это определяет

собственника бюджетных средств, которым является не орган государственной

(местной) власти, а административно-территориальное образование.

29.

К собственным доходам местных бюджетов в соответствии со ст. 55Федерального закона "Об общих принципах организации местного

самоуправления в Российской Федерации" относятся средства самообложения

граждан; доходы от местных, региональных и федеральных налогов и сборов;

безвозмездные перечисления из бюджетов других уровней, включая дотации

на выравнивание бюджетной обеспеченности муниципальных образований,

иные средства финансовой помощи из бюджетов других уровней и другие

безвозмездные перечисления; доходы от имущества, находящегося в

муниципальной собственности; часть прибыли муниципальных предприятий,

остающейся после уплаты налогов и сборов и осуществления иных

обязательных платежей, в размерах, устанавливаемых нормативными

правовыми актами представительных органов муниципального образования, и

часть доходов от оказания органами местного самоуправления и

муниципальными учреждениями платных услуг, остающаяся после уплаты

налогов и сборов; штрафы, установление которых федеральным законом

отнесено к компетенции органов местного самоуправления; добровольные

пожертвования; иные поступления в соответствии с федеральными,

региональными законами и решениями органов местного самоуправления.

30.

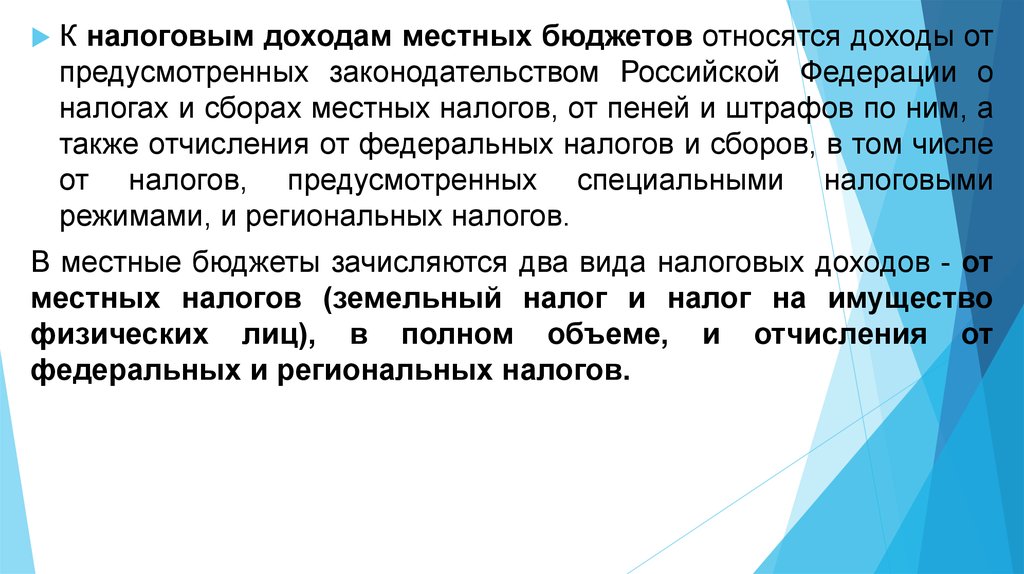

К налоговым доходам местных бюджетов относятся доходы отпредусмотренных законодательством Российской Федерации о

налогах и сборах местных налогов, от пеней и штрафов по ним, а

также отчисления от федеральных налогов и сборов, в том числе

от налогов, предусмотренных специальными налоговыми

режимами, и региональных налогов.

В местные бюджеты зачисляются два вида налоговых доходов - от

местных налогов (земельный налог и налог на имущество

физических лиц), в полном объеме, и отчисления от

федеральных и региональных налогов.

31.

К неналоговым доходам, которые полностью являются источникамиформирования местных бюджетов в соответствии со ст. 62 БК РФ, относятся

доходы от:

а) использования имущества, находящегося в государственной или

муниципальной собственности, за исключением имущества муниципальных

автономных учреждений и муниципальных унитарных предприятий, в том

числе казенных;

б) продажи имущества (кроме акций и иных форм участия в капитале),

находящегося в государственной или муниципальной собственности, за

исключением имущества муниципальных автономных учреждений и

муниципальных унитарных предприятий;

в)

платных

услуг,

оказываемых

соответствующими

органами

государственной власти, органами местного самоуправления, а также

бюджетными

учреждениями,

находящимися

в

ведении

органов

исполнительной власти субъектов Федерации и органов местного

самоуправления;

32.

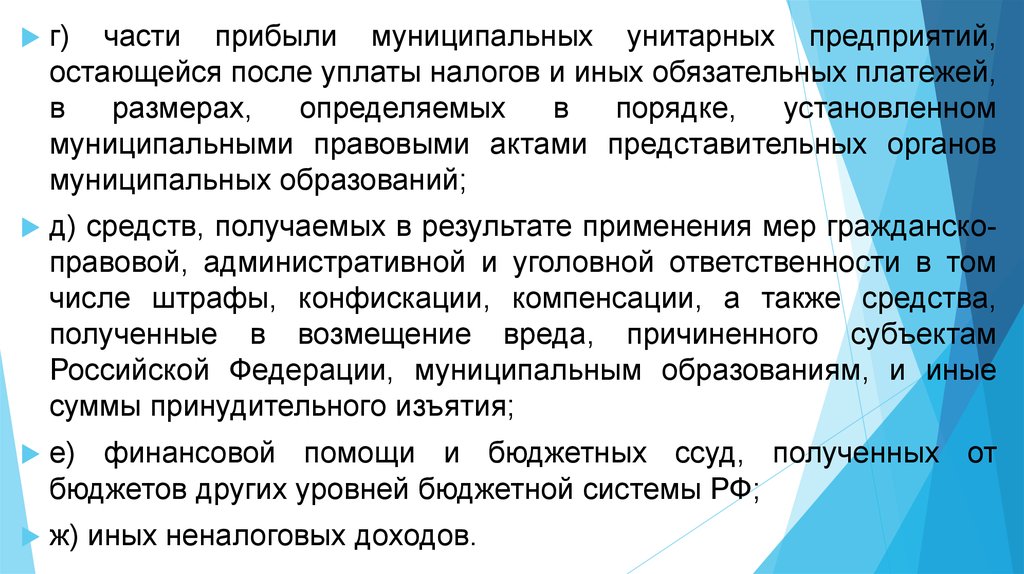

г) части прибыли муниципальных унитарных предприятий,остающейся после уплаты налогов и иных обязательных платежей,

в

размерах,

определяемых

в

порядке,

установленном

муниципальными правовыми актами представительных органов

муниципальных образований;

д) средств, получаемых в результате применения мер гражданскоправовой, административной и уголовной ответственности в том

числе штрафы, конфискации, компенсации, а также средства,

полученные в возмещение вреда, причиненного субъектам

Российской Федерации, муниципальным образованиям, и иные

суммы принудительного изъятия;

е) финансовой помощи и бюджетных ссуд, полученных от

бюджетов других уровней бюджетной системы РФ;

ж) иных неналоговых доходов.

33.

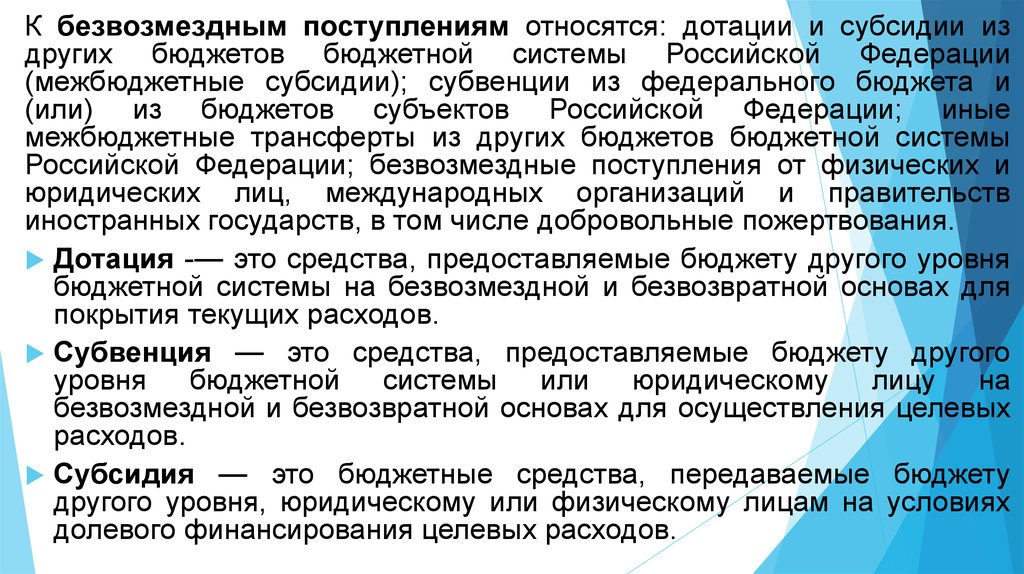

К безвозмездным поступлениям относятся: дотации и субсидии издругих бюджетов бюджетной системы Российской Федерации

(межбюджетные субсидии); субвенции из федерального бюджета и

(или) из бюджетов субъектов Российской Федерации; иные

межбюджетные трансферты из других бюджетов бюджетной системы

Российской Федерации; безвозмездные поступления от физических и

юридических лиц, международных организаций и правительств

иностранных государств, в том числе добровольные пожертвования.

Дотация -— это средства, предоставляемые бюджету другого уровня

бюджетной системы на безвозмездной и безвозвратной основах для

покрытия текущих расходов.

Субвенция — это средства, предоставляемые бюджету другого

уровня бюджетной системы или юридическому лицу на

безвозмездной и безвозвратной основах для осуществления целевых

расходов.

Субсидия — это бюджетные средства, передаваемые бюджету

другого уровня, юридическому или физическому лицам на условиях

долевого финансирования целевых расходов.

34.

Расходы местных бюджетов — денежные средства, направляемые нафинансовое обеспечение задач и функций местного самоуправления.

Расходная часть местных бюджетов включает финансирование расходов,

связанных с решением вопросов местного значения, управлением и

развитием экономики и социальной сферы муниципального образования.

Исключительно из местных бюджетов финансируются расходы:

на содержание органов местного самоуправления;

на формирование муниципальной собственности и управление ею;

на

организацию,

содержание

и

развитие

учреждений

непроизводственной сферы (образования, культуры, физической

культуры и спорта, средств массовой информации, других учреждений,

находящихся в муниципальной собственности или в ведении органов

местного самоуправления);

35.

на содержание муниципальных органов охраны общественногопорядка;

на

организацию, содержание и развитие муниципального

жилищно-коммунального хозяйства;

на муниципальное дорожное строительство и содержание дорог

местного значения;

на благоустройство и озеленение территорий муниципальных

образований;

на содержание мест захоронения;

на организацию транспортного обслуживания населения;

на содержание учреждений, находящихся в муниципальной

собственности;

на обеспечение противопожарной безопасности;

36.

наохрану окружающей природной среды;

на

реализацию целевых программ,

органами местного самоуправления;

принимаемых

на

обслуживание и погашение муниципального долга;

на

целевое дотирование населения;

на

содержание муниципальных архивов;

на

проведение муниципальных выборов и референдумов;

на

прочие расходы, отнесенные к вопросам местного

значения.

37.

Консолидированный бюджет Российской Федерации - эторасчетный годовой объем доходов и расходов федерального

бюджета, бюджетов субъектов Федерации и местных бюджетов, а

также внебюджетных фондов, используемых в целях анализа

состояния и прогноза развития бюджетной системы Российской

Федерации, денежно-кредитной системы и экономики Российской

Федерации.

Стабилизация и некоторое повышение доли федерального бюджета

в консолидированном бюджете отвечают задачам экономического

прогресса, целям бюджетного федерализма.

38.

Этому будут способствовать следующие условия:завершение процесса разграничения конкретных и адресных полномочий и

предметов ведения между уровнями государственной власти;

разграничение расходов между бюджетами и завершение передачи

субъектам Федерации федеральных объектов финансирования;

увеличение перераспределения через федеральный бюджет финансовых

ресурсов в целях выравнивания бюджетной обеспеченности депрессивных

регионов (северных и дальневосточных территорий, субъектов СевероКавказского региона и др.);

восстановление инвестиционной функции федерального бюджета, особенно

в связи с необходимостью финансовой поддержки развития базовых

отраслей, науки, экспортных производств, предприятий агропромышленного

комплекса;

обеспечение социальной ориентации региональной экономики, в том числе

реализация общероссийских программ борьбы с бедностью, безработицей,

защиты семьи, материнства, детства, окружающей среды.