Менеджмент

МенеджментПохожие презентации:

")

")

Порядок и учет результатов инвентаризации расчетов

1.

Тема дипломной работы:Порядок и учет

результатов

инвентаризации расчетов

2.

Актуальность темыАктуальность

темы

дипломной

работы

-

это

контроль и сохранность хозяйственных ресурсов

и

их

рационального

использования,

непроизводственных

экономического

предотвращения

расходов

сырьевых,

топливных и других материальных ценностей.

3.

Цель дипломной работыЦелью дипломной работы является - изучение

порядка

и

проведения

инвентаризации,

бухгалтерский учет ее оформления.

и

4.

ЗадачиДля

достижения

поставленной

цели,

необходимо рассмотреть следующие задачи:

Изучить

инвентаризацию

организации

как

объект бухгалтерского учета и результатов;

Провести анализ порядка и учета результатов

инвентаризации с подотчетными лицами, с

поставщиками

покупателями

организации.

и

подрядчиками,

заказчиками

на

с

примере

5.

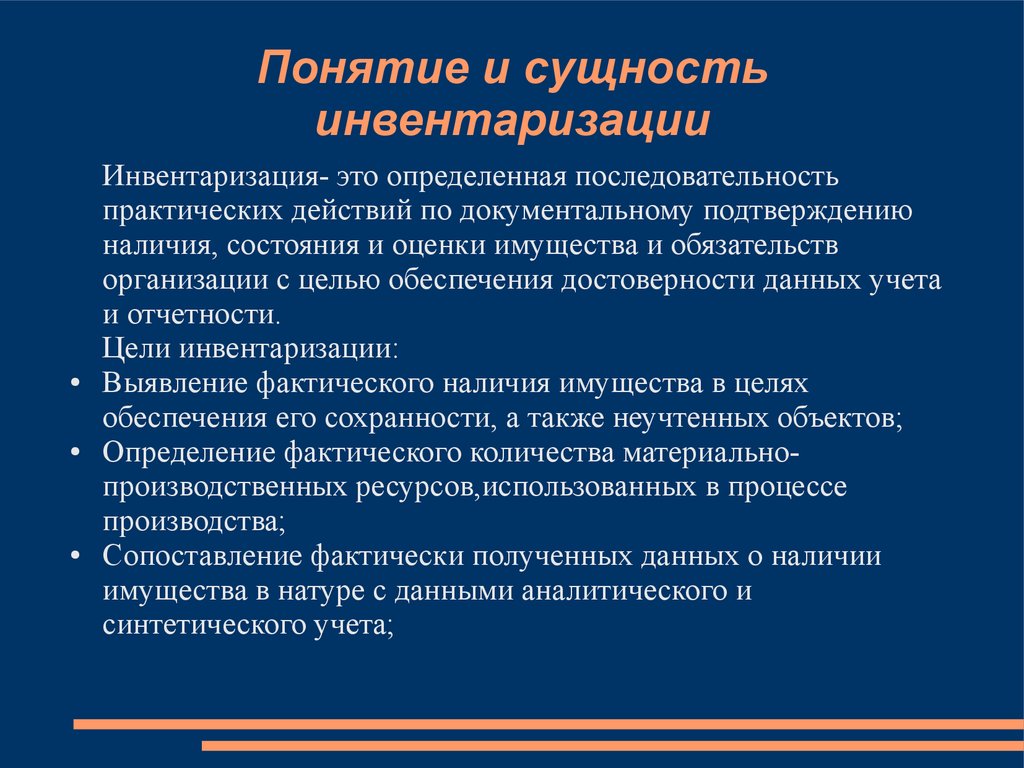

Понятие и сущностьинвентаризации

Инвентаризация- это определенная последовательность

практических действий по документальному подтверждению

наличия, состояния и оценки имущества и обязательств

организации с целью обеспечения достоверности данных учета

и отчетности.

Цели инвентаризации:

Выявление фактического наличия имущества в целях

обеспечения его сохранности, а также неучтенных объектов;

Определение фактического количества материальнопроизводственных ресурсов,использованных в процессе

производства;

Сопоставление фактически полученных данных о наличии

имущества в натуре с данными аналитического и

синтетического учета;

6.

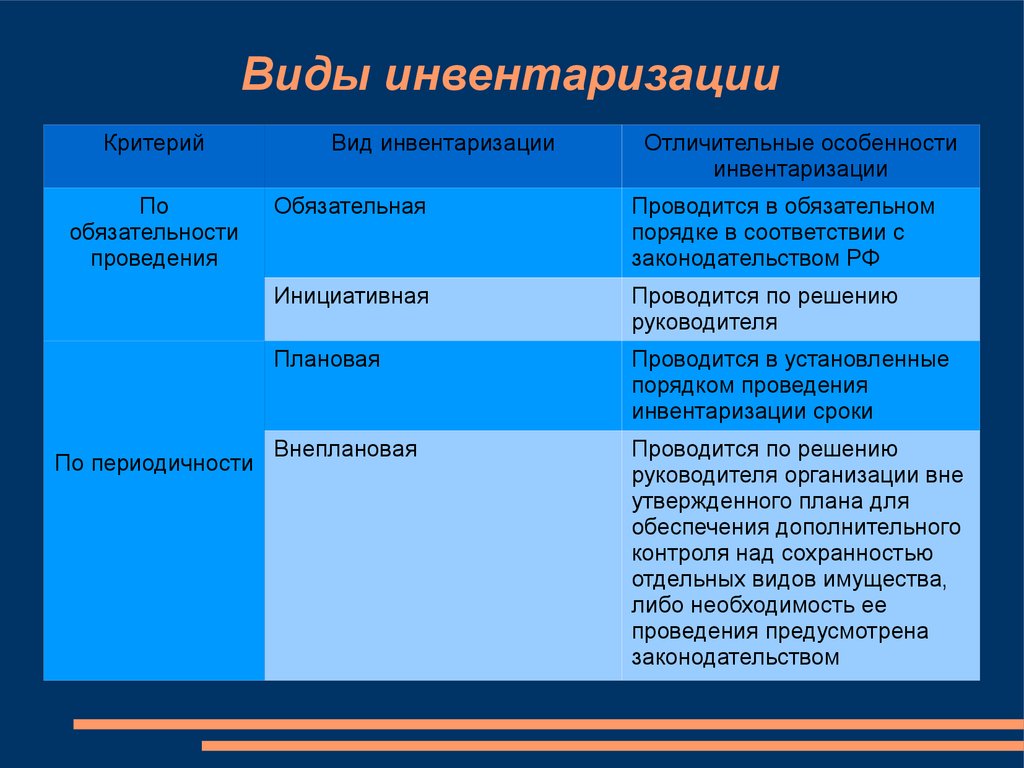

Виды инвентаризацииКритерий

По

обязательности

проведения

По периодичности

Вид инвентаризации

Отличительные особенности

инвентаризации

Обязательная

Проводится в обязательном

порядке в соответствии с

законодательством РФ

Инициативная

Проводится по решению

руководителя

Плановая

Проводится в установленные

порядком проведения

инвентаризации сроки

Внеплановая

Проводится по решению

руководителя организации вне

утвержденного плана для

обеспечения дополнительного

контроля над сохранностью

отдельных видов имущества,

либо необходимость ее

проведения предусмотрена

законодательством

7.

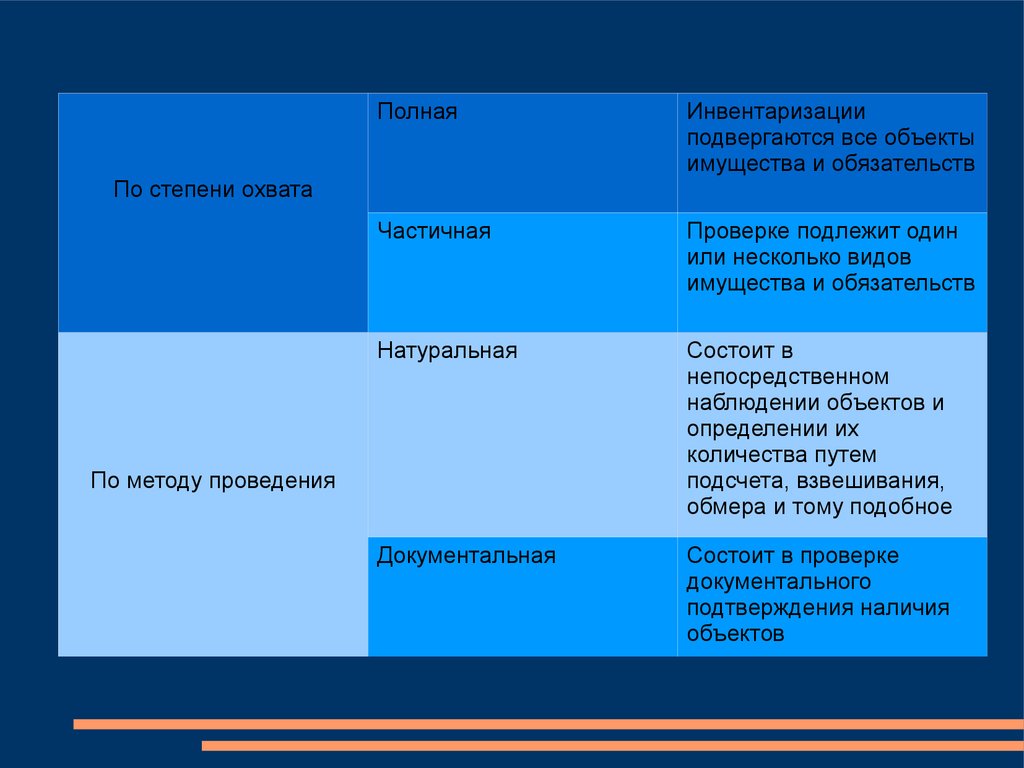

ПолнаяИнвентаризации

подвергаются все объекты

имущества и обязательств

Частичная

Проверке подлежит один

или несколько видов

имущества и обязательств

Натуральная

Состоит в

непосредственном

наблюдении объектов и

определении их

количества путем

подсчета, взвешивания,

обмера и тому подобное

Документальная

Состоит в проверке

документального

подтверждения наличия

объектов

По степени охвата

По методу проведения

8.

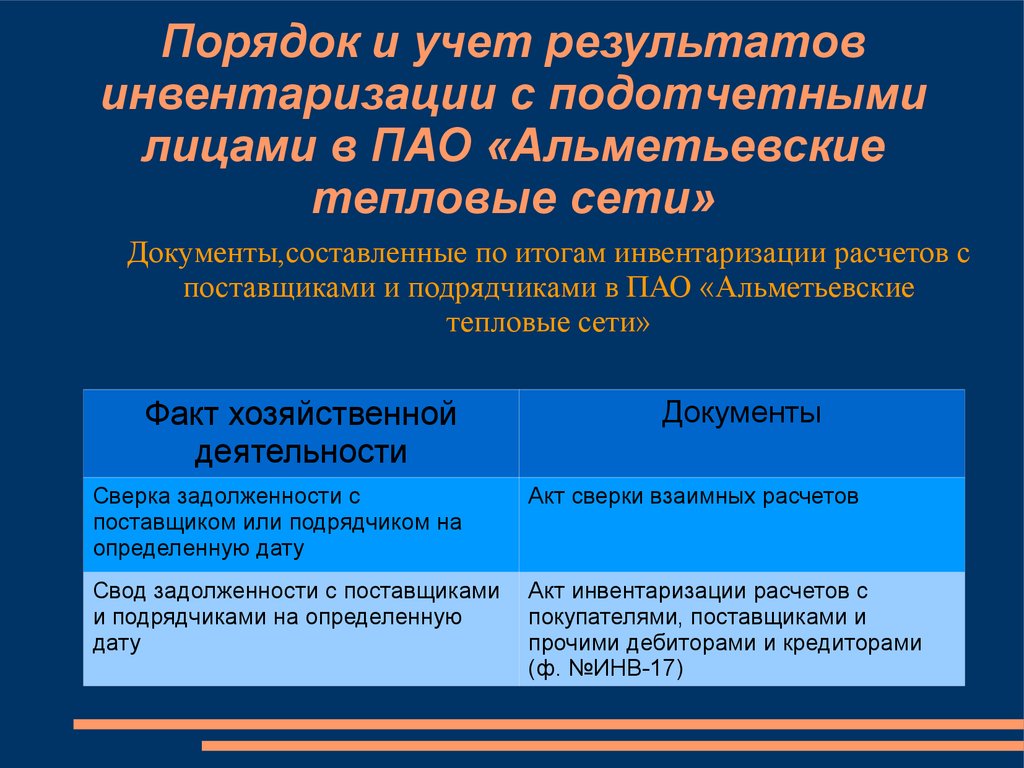

Порядок и учет результатовинвентаризации с подотчетными

лицами в ПАО «Альметьевские

тепловые сети»

Документы,составленные по итогам инвентаризации расчетов с

поставщиками и подрядчиками в ПАО «Альметьевские

тепловые сети»

Факт хозяйственной

деятельности

Документы

Сверка задолженности с

поставщиком или подрядчиком на

определенную дату

Акт сверки взаимных расчетов

Свод задолженности с поставщиками

и подрядчиками на определенную

дату

Акт инвентаризации расчетов с

покупателями, поставщиками и

прочими дебиторами и кредиторами

(ф. №ИНВ-17)

9.

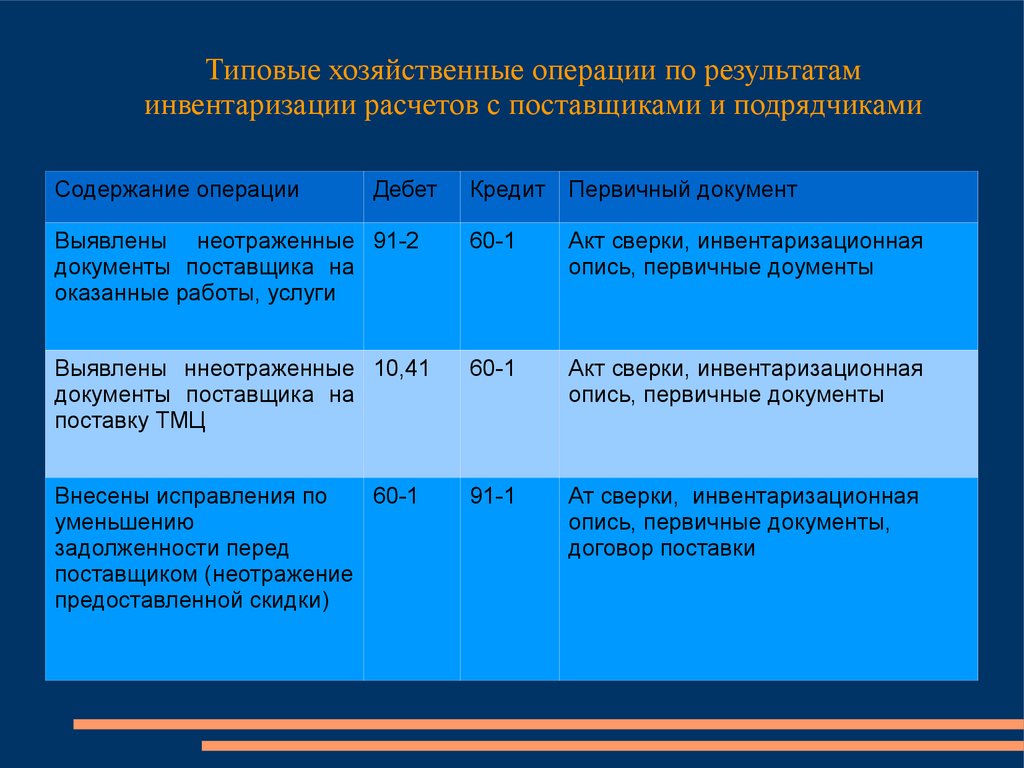

Типовые хозяйственные операции по результатаминвентаризации расчетов с поставщиками и подрядчиками

Содержание операции

Дебет

Кредит Первичный документ

Выявлены неотраженные 91-2

документы поставщика на

оказанные работы, услуги

60-1

Акт сверки, инвентаризационная

опись, первичные доументы

Выявлены ннеотраженные 10,41

документы поставщика на

поставку ТМЦ

60-1

Акт сверки, инвентаризационная

опись, первичные документы

Внесены исправления по

60-1

уменьшению

задолженности перед

поставщиком (неотражение

предоставленной скидки)

91-1

Ат сверки, инвентаризационная

опись, первичные документы,

договор поставки

10.

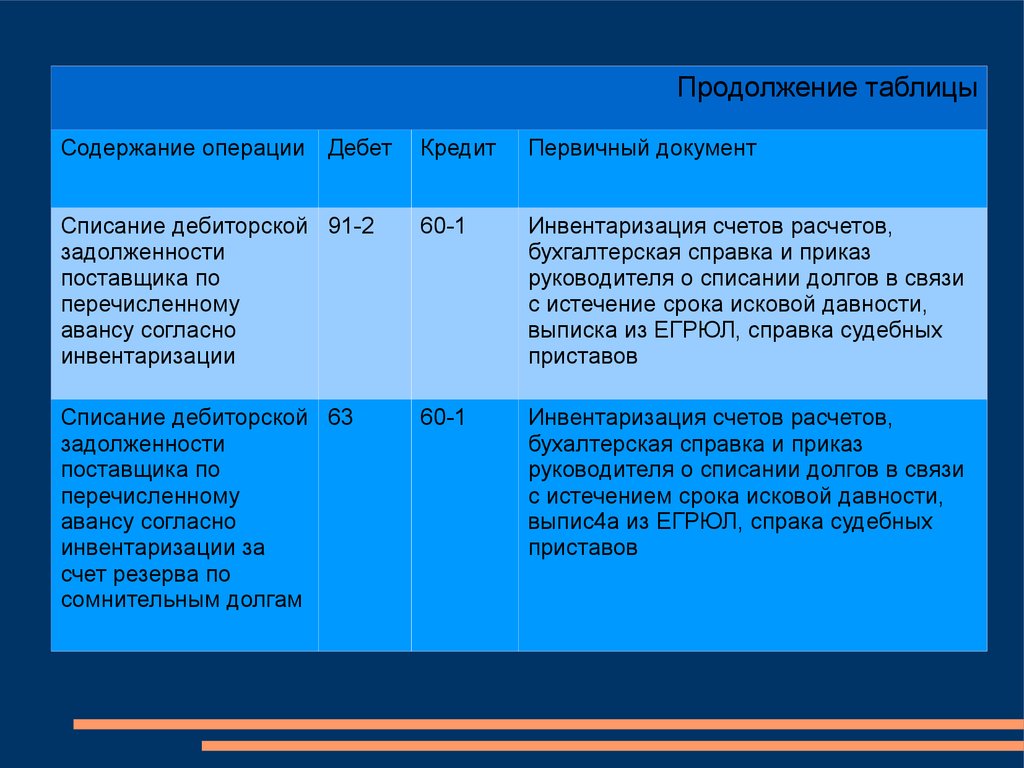

Продолжение таблицыСодержание операции Дебет

Кредит

Первичный документ

Списание дебиторской 91-2

задолженности

поставщика по

перечисленному

авансу согласно

инвентаризации

60-1

Инвентаризация счетов расчетов,

бухгалтерская справка и приказ

руководителя о списании долгов в связи

с истечение срока исковой давности,

выписка из ЕГРЮЛ, справка судебных

приставов

Списание дебиторской 63

задолженности

поставщика по

перечисленному

авансу согласно

инвентаризации за

счет резерва по

сомнительным долгам

60-1

Инвентаризация счетов расчетов,

бухалтерская справка и приказ

руководителя о списании долгов в связи

с истечением срока исковой давности,

выпис4а из ЕГРЮЛ, спрака судебных

приставов

11.

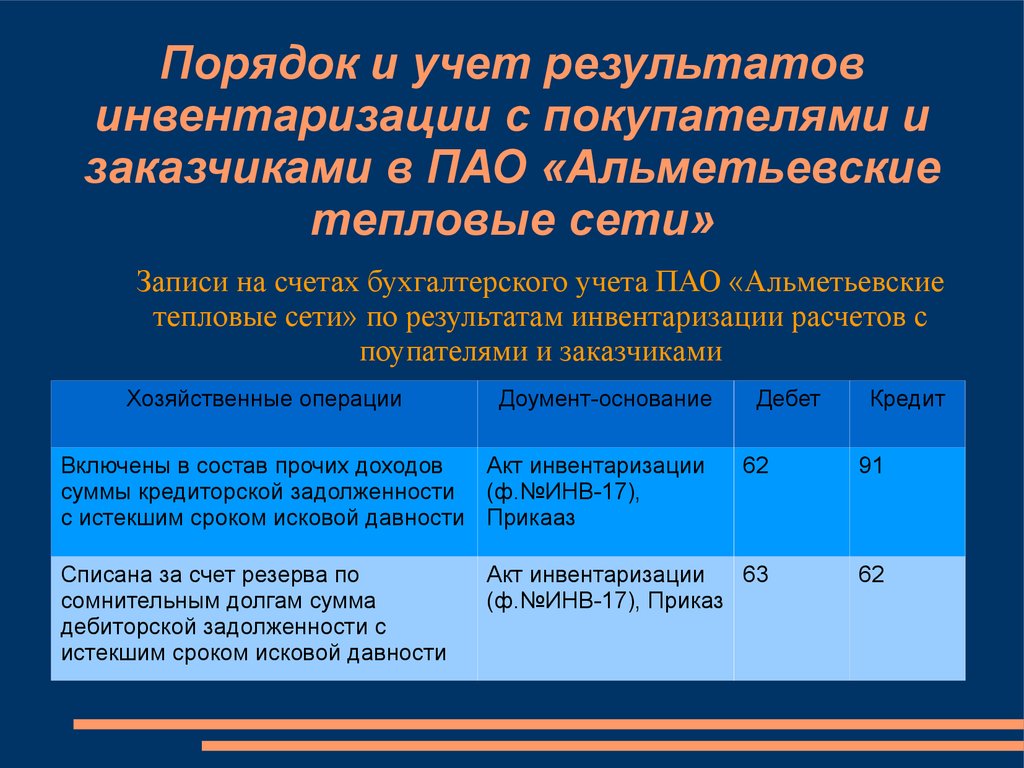

Порядок и учет результатовинвентаризации с покупателями и

заказчиками в ПАО «Альметьевские

тепловые сети»

Записи на счетах бухгалтерского учета ПАО «Альметьевские

тепловые сети» по результатам инвентаризации расчетов с

поупателями и заказчиками

Хозяйственные операции

Доумент-основание

Включены в состав прочих доходов

Акт инвентаризации

суммы кредиторской задолженности (ф.№ИНВ-17),

с истекшим сроком исковой давности Прикааз

Списана за счет резерва по

сомнительным долгам сумма

дебиторской задолженности с

истекшим сроком исковой давности

Дебет

Кредит

62

91

Акт инвентаризации

63

(ф.№ИНВ-17), Приказ

62

12.

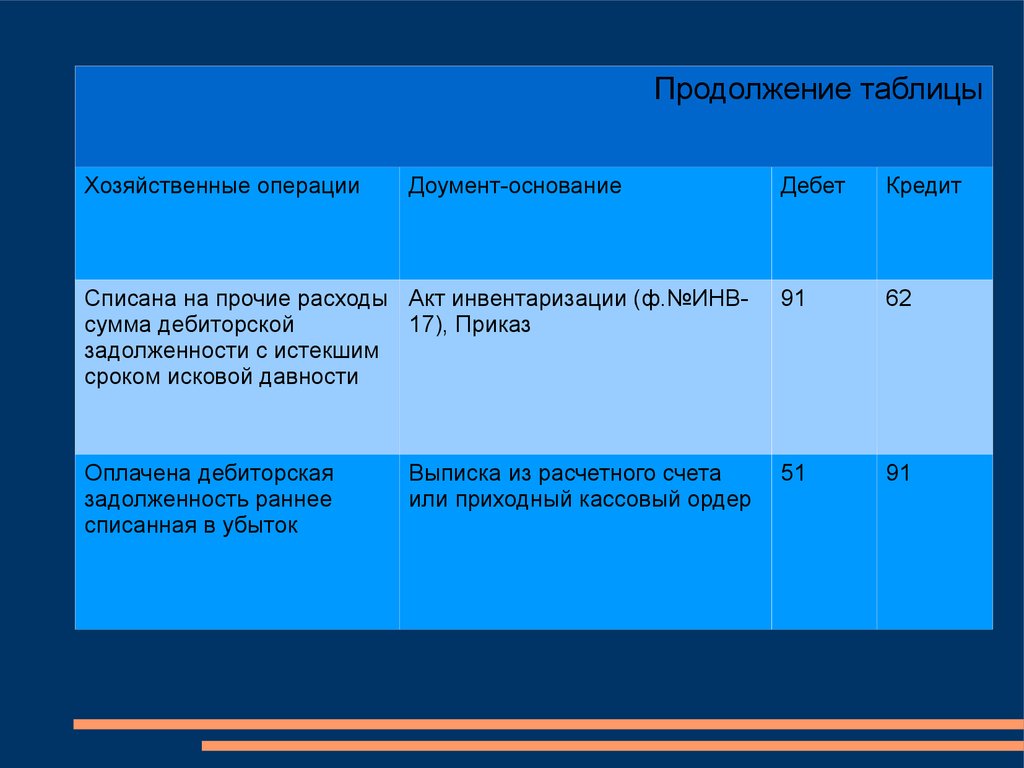

Продолжение таблицыХозяйственные операции

Доумент-основание

Дебет

Кредит

Списана на прочие расходы Акт инвентаризации (ф.№ИНВсумма дебиторской

17), Приказ

задолженности с истекшим

сроком исковой давности

91

62

Оплачена дебиторская

задолженность раннее

списанная в убыток

51

91

Выписка из расчетного счета

или приходный кассовый ордер

13.

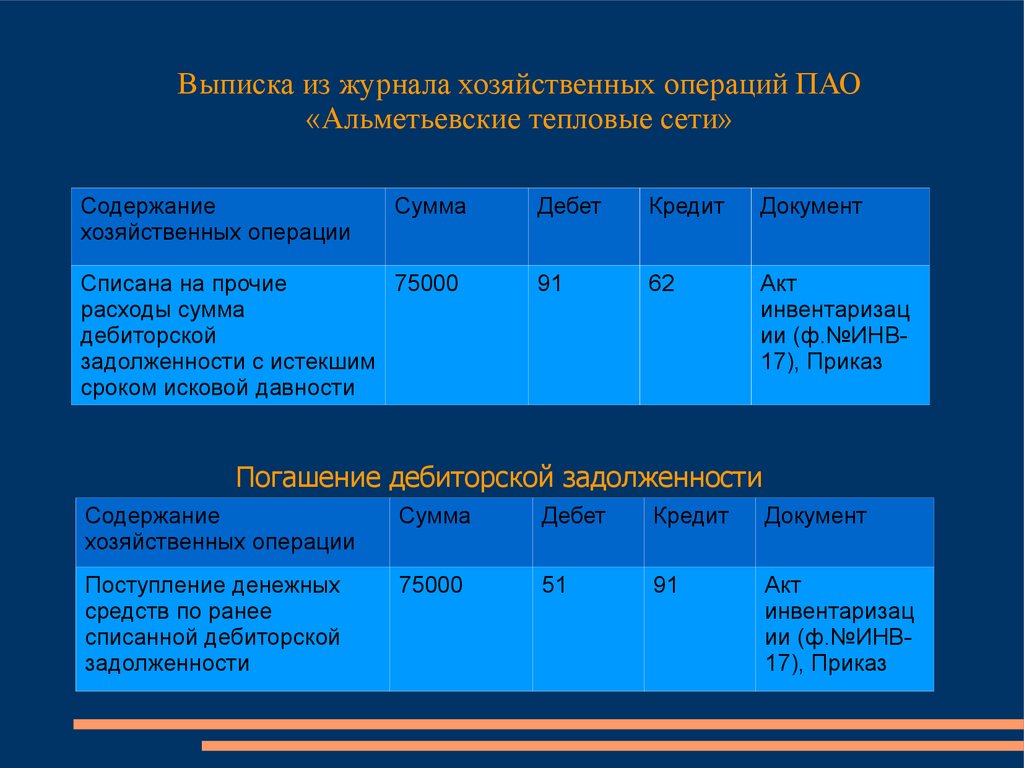

Выписка из журнала хозяйственных операций ПАО«Альметьевские тепловые сети»

Содержание

хозяйственных операции

Сумма

Списана на прочие

75000

расходы сумма

дебиторской

задолженности с истекшим

сроком исковой давности

Дебет

Кредит

Документ

91

62

Акт

инвентаризац

ии (ф.№ИНВ17), Приказ

Погашение дебиторской задолженности

Содержание

хозяйственных операции

Сумма

Дебет

Кредит

Документ

Поступление денежных

средств по ранее

списанной дебиторской

задолженности

75000

51

91

Акт

инвентаризац

ии (ф.№ИНВ17), Приказ