Финансы

ФинансыПохожие презентации:

Организация контрольно-надзорной деятельности

1. Организация контрольно-надзорной деятельности

Федеральное государственное автономное образовательное учреждение высшего образованияСАНКТ-ПЕТЕРБУРГСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ПЕТРА ВЕЛИКОГО

ИНСТИТУТ ПРОМЫШЛЕННОГО МЕНЕДЖМЕНТА, ЭКОНОМИКИ И ТОРГОВЛИ

ВЫСШАЯ ИНЖЕНЕРНО-ЭКОНОМИЧЕСКАЯ ШКОЛА

Т.Н. Селентьева

Организация контрольнонадзорной деятельности

Слайды лекций

для бакалавров по направлению подготовки

«Государственное и муниципальное управление»

Организация контрольно-надзорной деятельности

Санкт-Петербургский Политехнический Университет Петра Великого, 2020 ©

2.

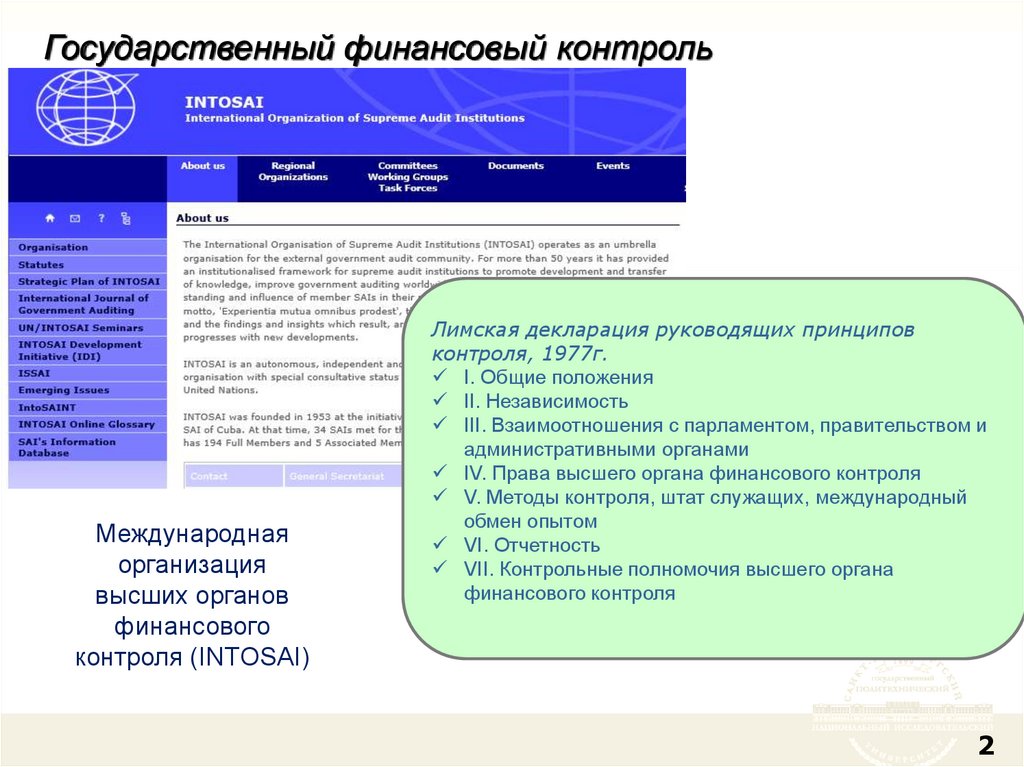

Государственный финансовый контрольМеждународная

организация

высших органов

финансового

контроля (INTOSAI)

Лимская декларация руководящих принципов

контроля, 1977г.

I. Общие положения

II. Независимость

III. Взаимоотношения с парламентом, правительством и

административными органами

IV. Права высшего органа финансового контроля

V. Методы контроля, штат служащих, международный

обмен опытом

VI. Отчетность

VII. Контрольные полномочия высшего органа

финансового контроля

2

3.

Государственный финансовый контрольБюджетный кодекс Российской Федерации, гл. 26

1. …..Государственный (муниципальный) финансовый контроль

подразделяется на внешний и внутренний, предварительный и

последующий.

2. Внешний государственный (муниципальный) финансовый контроль в

сфере бюджетных правоотношений является контрольной деятельностью

соответственно Счетной палаты Российской Федерации, контрольно-счетных

органов субъектов Российской Федерации и муниципальных образований

(далее - органы внешнего государственного (муниципального) финансового

контроля).

3. Внутренний государственный (муниципальный) финансовый контроль

в сфере бюджетных правоотношений является контрольной деятельностью

Федерального казначейства, органов государственного (муниципального)

финансового контроля, являющихся соответственно органами

(должностными лицами) исполнительной власти субъектов Российской

Федерации, местных администраций (далее - органы внутреннего

государственного (муниципального) финансового контроля), финансовых

органов субъектов Российской Федерации (муниципальных образований).

4. Предварительный контроль осуществляется в целях предупреждения и

пресечения бюджетных нарушений в процессе исполнения бюджетов

бюджетной системы Российской Федерации.

5. Последующий контроль осуществляется по результатам исполнения

бюджетов бюджетной системы Российской Федерации в целях установления

законности их исполнения, достоверности учета и отчетности.

3

4.

Государственный финансовый контрольБюджетный кодекс Российской Федерации, гл. 26

Объектами государственного (муниципального) финансового контроля (далее объекты контроля) являются:

главные распорядители (распорядители, получатели) бюджетных средств, главные

администраторы (администраторы) доходов бюджета, главные администраторы

(администраторы) источников финансирования дефицита бюджета;

финансовые органы (главные распорядители (распорядители) и получатели средств

бюджета, которому предоставлены межбюджетные трансферты) в части соблюдения ими

целей, порядка и условий предоставления межбюджетных трансфертов, бюджетных

кредитов, предоставленных из другого бюджета бюджетной системы Российской

Федерации, а также достижения ими показателей результативности использования

указанных средств, соответствующих целевым показателям и индикаторам,

предусмотренным государственными (муниципальными) программами;

государственные (муниципальные) учреждения;

государственные (муниципальные) унитарные предприятия;

государственные корпорации и государственные компании;

хозяйственные товарищества и общества с участием публично-правовых образований в

их уставных (складочных) капиталах, ……..

юридические лица (за исключением государственных (муниципальных) учреждений,

государственных (муниципальных) унитарных предприятий, государственных корпораций

и государственных компаний, хозяйственных товариществ и обществ …….

органы управления государственными внебюджетными фондами;

юридические лица, получающие средства из бюджетов государственных внебюджетных

фондов по договорам о финансовом обеспечении обязательного медицинского

страхования;

кредитные организации, осуществляющие отдельные операции с бюджетными

средствами, в части соблюдения ими условий договоров (соглашений) о предоставлении

средств из соответствующего бюджета бюджетной системы Российской Федерации.

4

5.

Государственный финансовый контрольБюджетный кодекс Российской Федерации, гл. 26

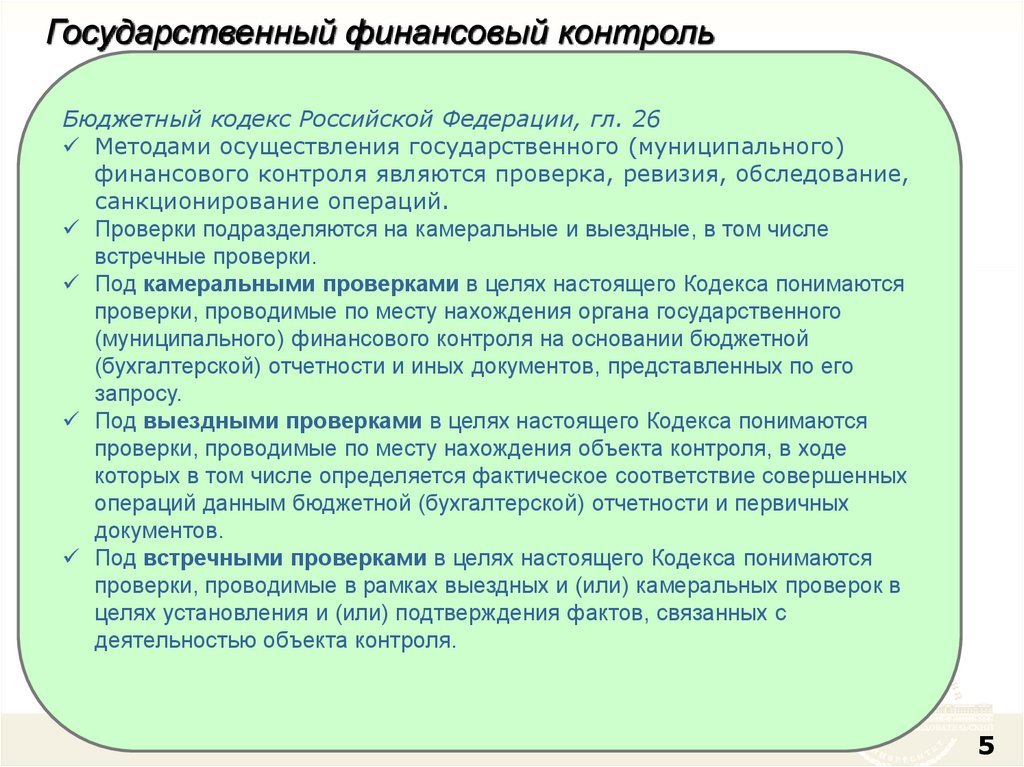

Методами осуществления государственного (муниципального)

финансового контроля являются проверка, ревизия, обследование,

санкционирование операций.

Проверки подразделяются на камеральные и выездные, в том числе

встречные проверки.

Под камеральными проверками в целях настоящего Кодекса понимаются

проверки, проводимые по месту нахождения органа государственного

(муниципального) финансового контроля на основании бюджетной

(бухгалтерской) отчетности и иных документов, представленных по его

запросу.

Под выездными проверками в целях настоящего Кодекса понимаются

проверки, проводимые по месту нахождения объекта контроля, в ходе

которых в том числе определяется фактическое соответствие совершенных

операций данным бюджетной (бухгалтерской) отчетности и первичных

документов.

Под встречными проверками в целях настоящего Кодекса понимаются

проверки, проводимые в рамках выездных и (или) камеральных проверок в

целях установления и (или) подтверждения фактов, связанных с

деятельностью объекта контроля.

5

6.

Государственный финансовый контроль6

7.

Государственный финансовый контроль7

8.

Государственный финансовый контроль8

9.

Государственный финансовый контроль9

10.

Муниципальный финансовый контроль10

11.

1112.

Мероприятия налогового контроляИнвентаризация (п. 13 ст. 89 НК РФ)

Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах

налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения

задач налоговой проверки.

Осмотр (ст. 91, 92 НК РФ)

Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения

дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения

производственные, складские, торговые и иные помещения и территории.

Истребование документов (информации) (ст. 93, 93.1 НК РФ)

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у

проверяемого лица необходимые для проверки документы.

Выемка (ст. 94 НК РФ)

Выемка документов и предметов производится для того, чтобы выявить и подтвердить

достаточными доказательствами нарушения налогового законодательства.

Экспертиза (ст. 95 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок, на договорной основе может

быть привлечен эксперт.

Допрос (ст. 90 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля,

которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления

налогового контроля.

Вызов в качестве свидетеля (ст. 90 НК РФ)

Налоговые органы вправе вызывать для дачи показаний любое физическое лицо, которому могут

быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового

контроля.

Получение экспертного заключения (ст. 95 НК РФ)

Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства,

по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих

обстоятельствах в свое заключение.

Привлечение переводчика (ст. 97 НК РФ)

В необходимых случаях для участия в действиях по осуществлению налогового контроля на

договорной основе может быть привлечен переводчик.

12

13.

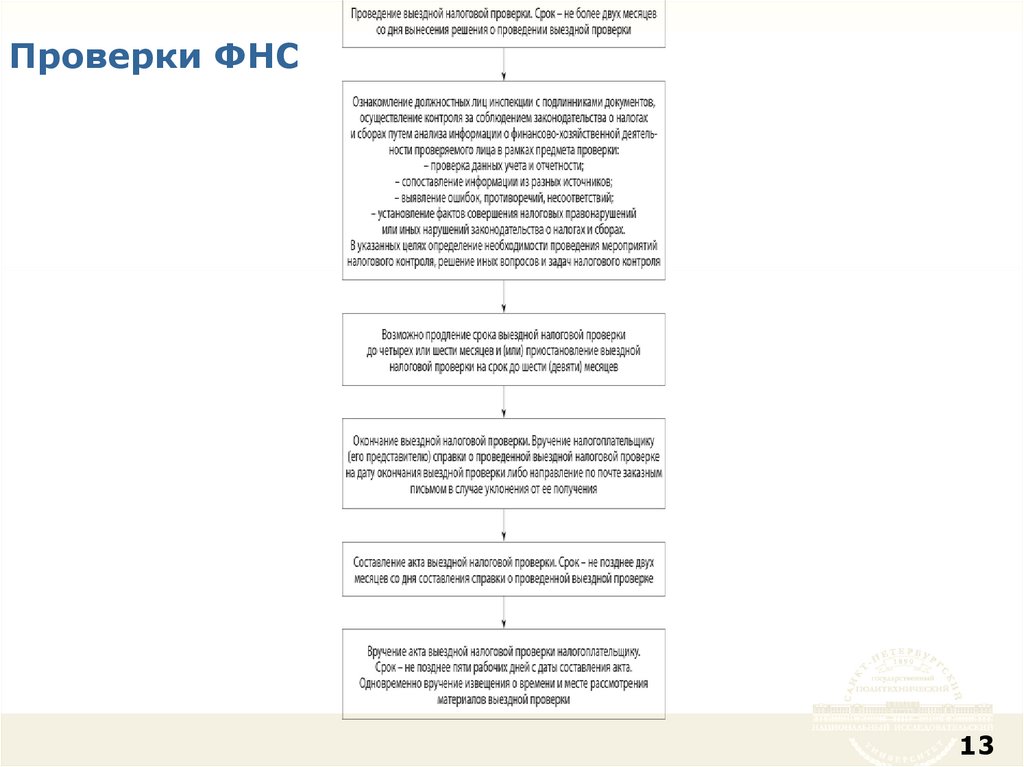

Проверки ФНС13

14.

Проверки ФНС14

15.

Проверки ФНС15

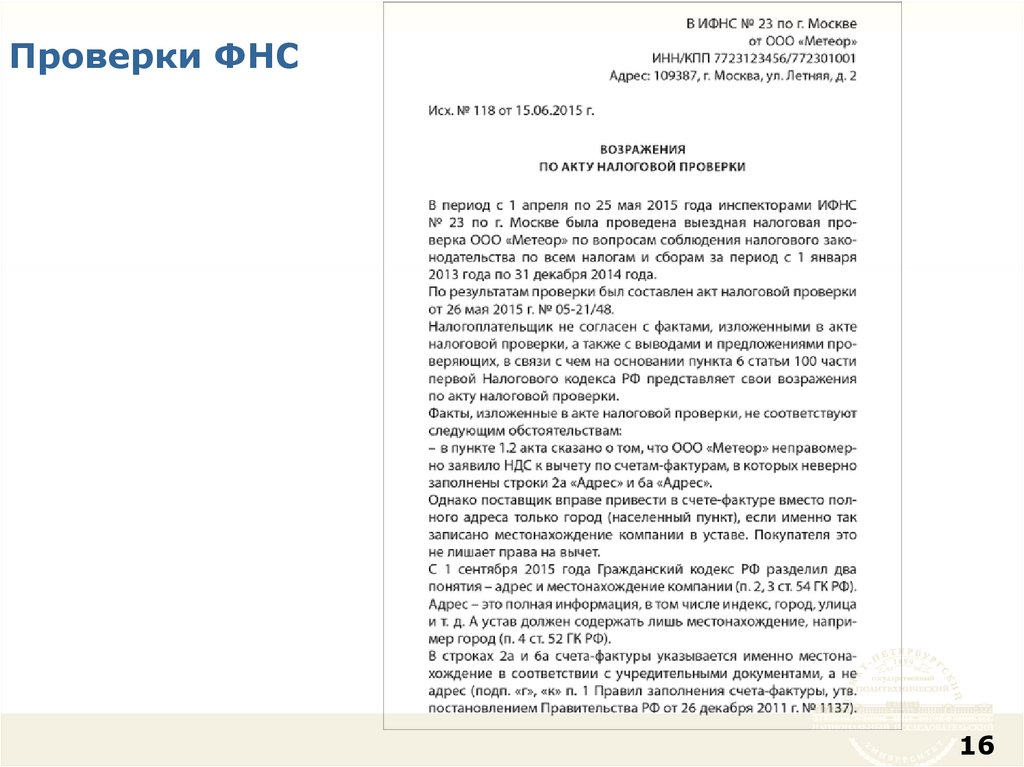

16.

Проверки ФНС16

17. Домашнее задание

1. Практика 2.1.1. Ознакомиться с презентацией и доп материалами (см. архив)

2. БК РФ в актуальной редакции – читать

3. Перечень тем интересных сообщений:

• Международная организация высших органов финансового контроля

(INTOSAI) и Лимская декларация – коротко о важном

Интересные факты, цифры и роль Федерального казначейства,

Счетной палаты, Контрольно-счетной палаты СПб, Комитета

государственного финансового контроля СПб, Росфинмониторинга в

государственном финансовом контроле. Обзор отчетных документов

• Как организован финансовый контроль на муниципальном уровне?

Конкретные примеры в СПб, впечатления от информации сайтов

МО, факты

• ФНС России: сайт (что классного там есть из сервисов) +

мероприятия налогового контроля, не забыть про налоговый

мониторинг! Как проходят проверки ФНС и как обжаловать

решение. Критерии самостоятельной оценки рисков для

налогоплательщиков

• ОСНОВНОЙ ВОПРОС ДЛЯ ВСЕХ СООБЩЕНИЙ: как это

нам может быть полезно в вкр и жизни !

17