финансовых результатов")

движения денежных средств")

.")

")

.")

")

Финансы

ФинансыПохожие презентации:

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

1. Финансовый раздел

2.

Цель разработки данного раздела определить, расчетным путем, ожидаемыефинансовые результаты деятельности

(бюджет) проектируемого предприятия,

который является важнейшим критерием

оценки проекта для инвестирования

3.

Выделяют три основных документафинансового плана, принятые в

международной и отечественной практике:

1. План (прогноз) финансовых результатов;

2. План (прогноз) движения денежных

средств;

3. Бюджет доходов и расходов.

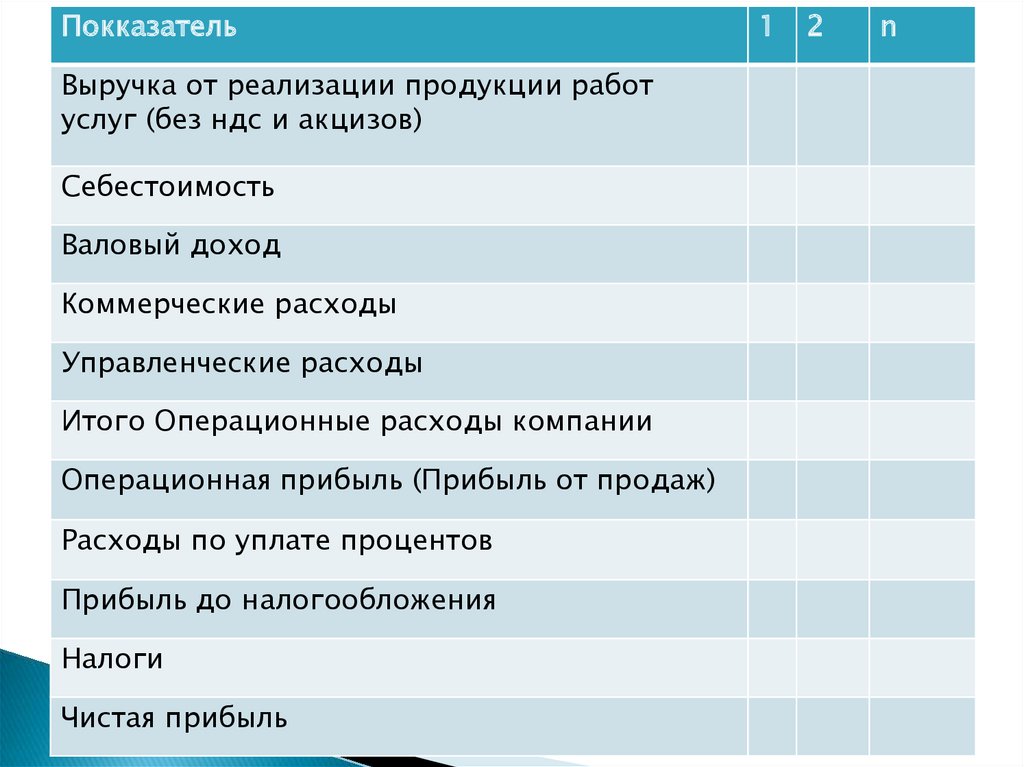

4. План (прогноз) финансовых результатов

Цель составления – в общей формепредставить результаты производственной

деятельности предприятия с точки зрения

прибыльности.

5.

ПокказательВыручка от реализации продукции работ

услуг (без ндс и акцизов)

Себестоимость

Валовый доход

Коммерческие расходы

Управленческие расходы

Итого Операционные расходы компании

Операционная прибыль (Прибыль от продаж)

Расходы по уплате процентов

Прибыль до налогообложения

Налоги

Чистая прибыль

1

2

n

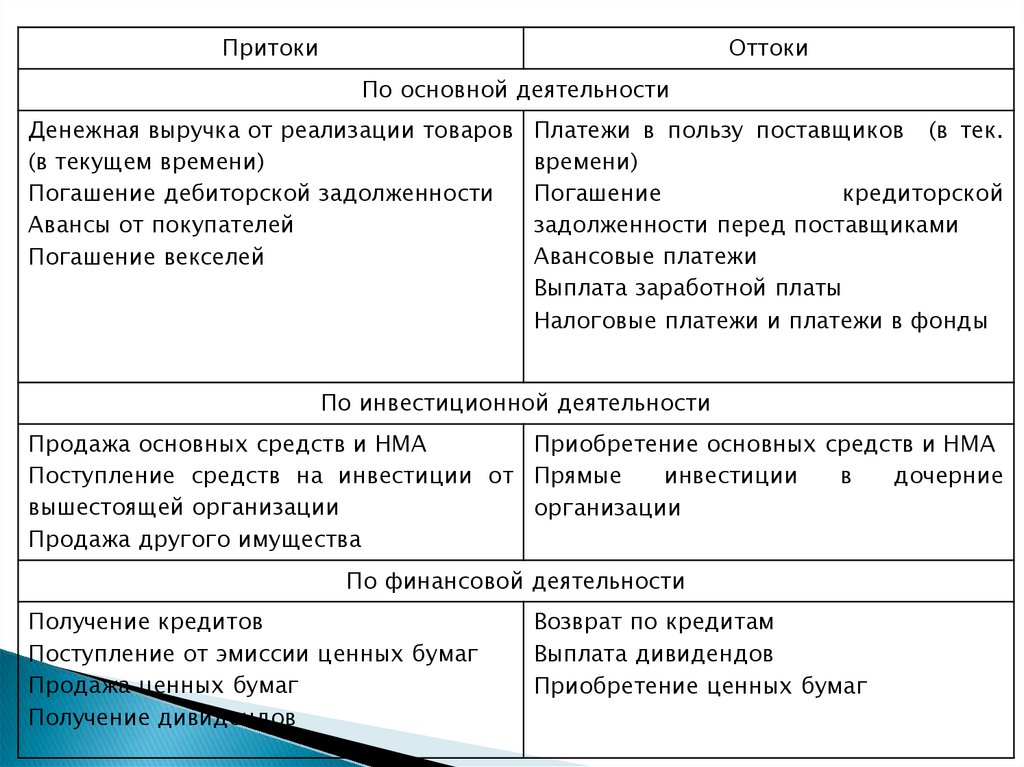

6. План (прогноз) движения денежных средств

Планирование денежных потоков –планирование фактических поступлений

денежных средств на расчетный счет и

фактических платежей с учетом «реальных»

сроков (графиков) по трем видам

деятельности: по операционной (основной

торговой), по инвестиционной и

финансовой деятельности

7.

ПритокиОттоки

По основной деятельности

Денежная выручка от реализации товаров

(в текущем времени)

Погашение дебиторской задолженности

Авансы от покупателей

Погашение векселей

Платежи в пользу поставщиков (в тек.

времени)

Погашение

кредиторской

задолженности перед поставщиками

Авансовые платежи

Выплата заработной платы

Налоговые платежи и платежи в фонды

По инвестиционной деятельности

Продажа основных средств и НМА

Приобретение основных средств и НМА

Поступление средств на инвестиции от Прямые

инвестиции

в

дочерние

вышестоящей организации

организации

Продажа другого имущества

По финансовой деятельности

Получение кредитов

Поступление от эмиссии ценных бумаг

Продажа ценных бумаг

Получение дивидендов

Возврат по кредитам

Выплата дивидендов

Приобретение ценных бумаг

8.

Если в результате хозяйственно деятельности получается что«приток» равен «оттоку», то на предприятии существует

нормальная обеспеченность финансами. Если «приток»

меньше «оттока», то дефицит ресурсов, необходимо искать

источники пополнения. Если «приток» больше «оттока», то

избыток ресурсов – нужно их инвестировать

9.

Показатель1. Общая выручка от реализации товаров

2. Общие затраты на приобретение и реализацию товаров

3 Прибыль от продаж

4 Сальдо по прибыли от продаж нарастающим итогом

5 Поступление средств, всего

5.1 Собственные средства

5.2 Заёмные средства

5.2.1 Инвестиционный займ

5.2.2 Кредит коммерческого банка

6 Уплата процентов по кредитам и займам

7 Прибыль до налогообложения

8 Сумма налогов

9 Чистая прибыль

10 Чистая прибыль нарастающим итогом

1

2

n

10. Бюджет доходов и расходов

1Доходы , в том числе

1

2

3

Итого доходы

Расходы, в том числе

1

2

3

Итого расходы

Дефицит/Экономия

2

n

11. Оценка эффективности бизнес-плана по созданию предприятия розничной торговли

12.

Эффективность (от лат. «effectus» исполнение, действие) является сложнойсоциально-экономической категорией и

означает результат, следствие каких-либо

причин, действий

13.

Экономическая эффективность бизнес-планахарактеризует результативность процесса

планирования. Она отражает уровень развития

и степень использования ресурсов, текущих

затрат и характеризуется успехами в

достижении прибыли – конечного результата

хозяйственно-финансовой деятельности.

Кроме того оценка эффективности

инвестиционного проекта призвана

определить, насколько цена приобретаемого

актива (размер вложений) соответствует

будущим доходам с учетом рисков проекта.

14. Методы оценки инвестиционных проектов

ДинамическиеСтатические

Учитывают изменение

стоимости денег во времени

Не учитывают изменение

стоимости денег во времени

Чистая текущая стоимость

(NPV)

Индекс прибыльности

инвестиций (индекс

доходности) (PI)

Период окупаемости

Внутренняя норма

доходности (IRR)

Период окупаемости проекта

(PP)

Рентабельность (ROI, ROA,

ARR)

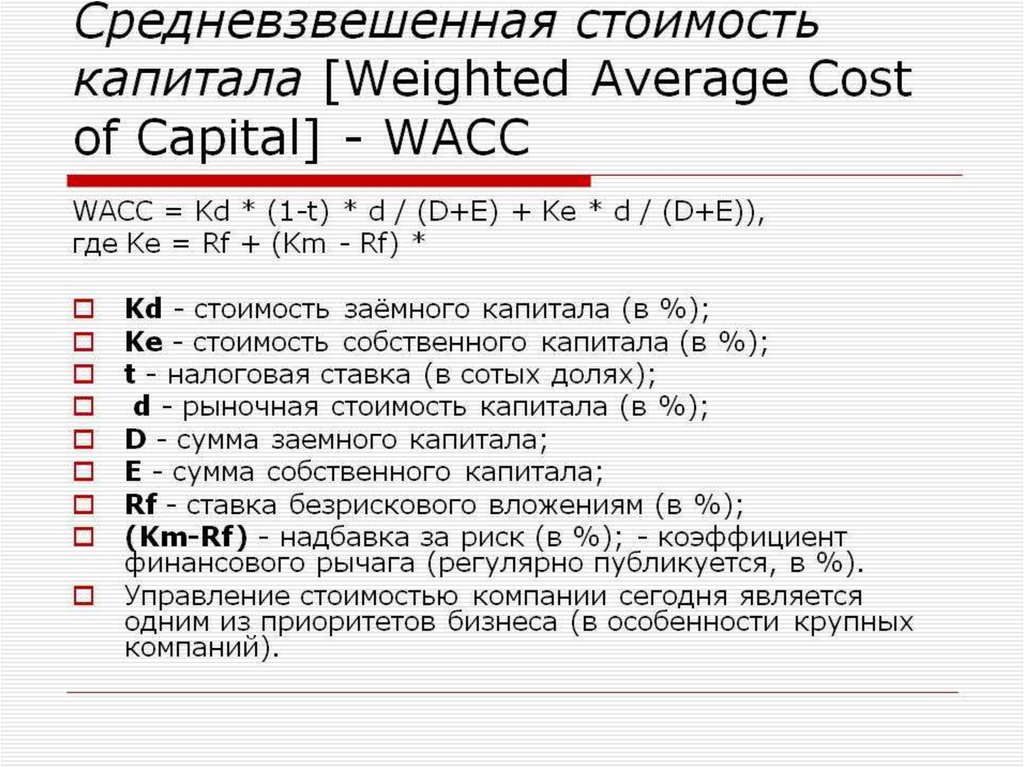

15. Ставка дисконтирования

Средневзвешенная стоимость капитала(англ. weighted average cost of capital,

WACC) — это средняя процентная ставка по

всем источникам финансирования

компании.

16.

17.

18.

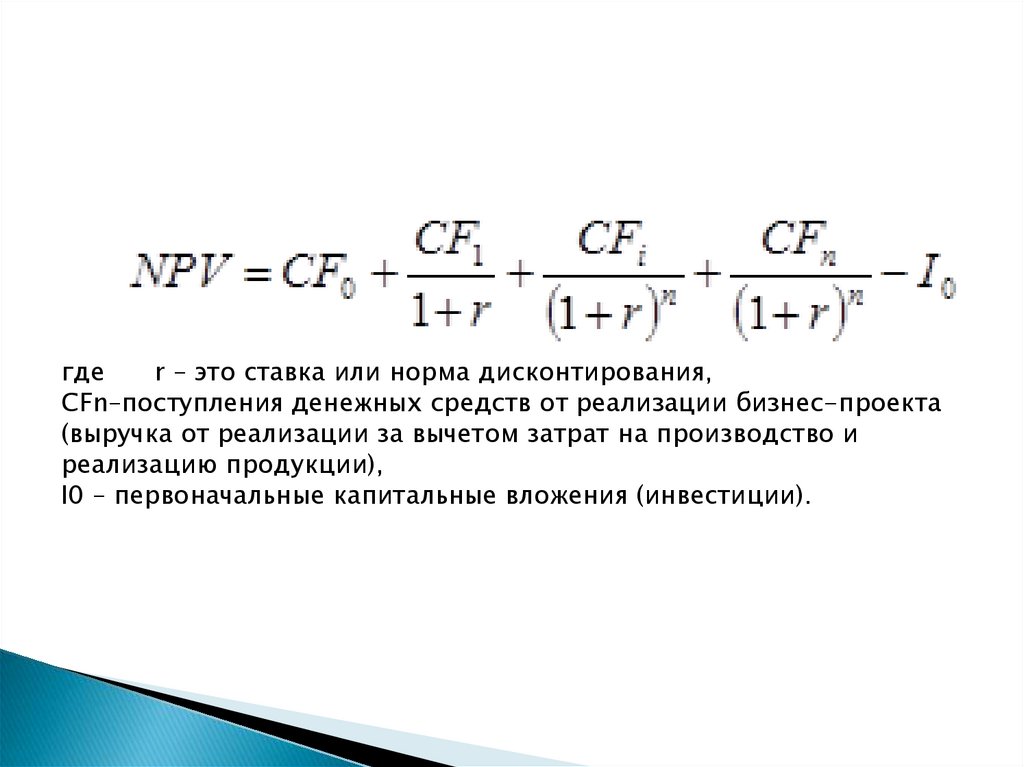

19. Чистая текущая стоимость проекта (NPV – net present value).

Суть метода NPV заключается в сопоставлениивеличины исходной инвестиции (или исходных

инвестиций) с общей суммой

дисконтированных будущих денежных

поступлений, генерируемых ею в течение

прогнозируемого периода. Экономический

смысл чистой текущей стоимости можно

представить как результат, получаемый

немедленно после принятия решения об

осуществлении данного проекта, т.к. при ее

расчете исключается воздействие фактора

времени.

20.

гдеr – это ставка или норма дисконтирования,

CFn–поступления денежных средств от реализации бизнес-проекта

(выручка от реализации за вычетом затрат на производство и

реализацию продукции),

I0 – первоначальные капитальные вложения (инвестиции).

21. индекс прибыльности инвестиций (PI)

показывает относительную меру ростабогатства инвестора, так как расчет

рентабельности инвестиций (доходности)

показывает рост богатства инвестора на 1

рубль инвестиций.

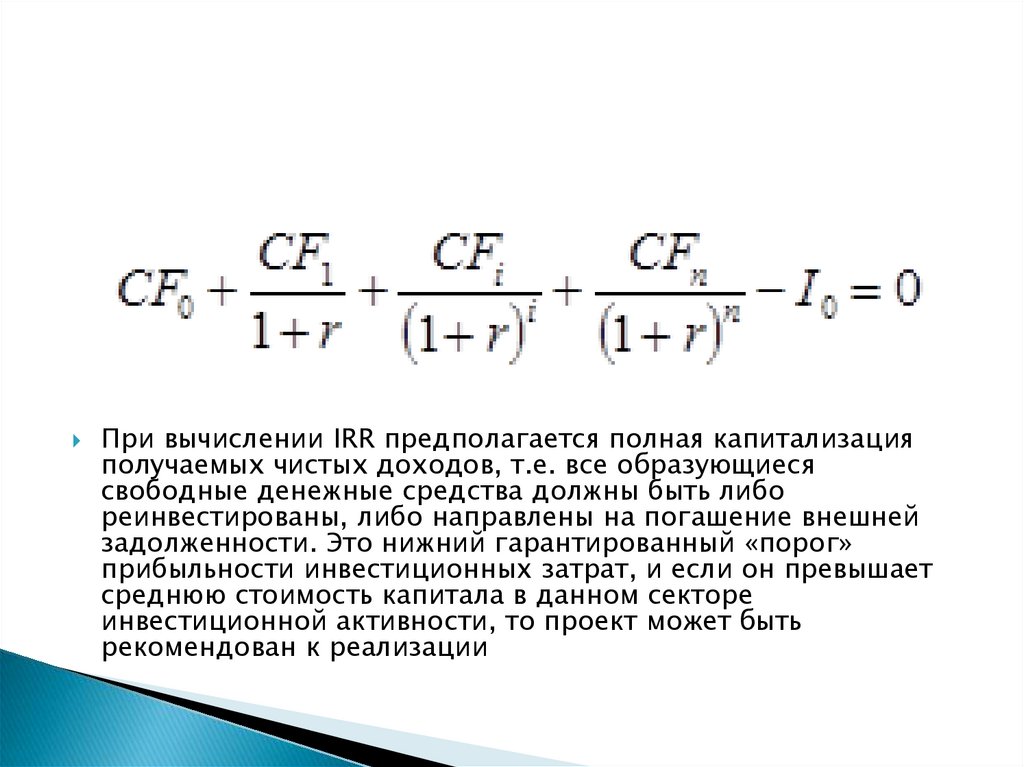

22. Внутренняя норма доходности (IRR).

Внутренняя норма доходности (IRR) —ставка ДИСКОНТИРОВАНИЯ, при которой

чистая текущая стоимость проекта (NPV)

равна нулю, т.е. это та ставка сравнения,

при которой сумма дисконтированных

притоков денежных средств равна сумме

дисконтированных оттоков.

23.

При вычислении IRR предполагается полная капитализацияполучаемых чистых доходов, т.е. все образующиеся

свободные денежные средства должны быть либо

реинвестированы, либо направлены на погашение внешней

задолженности. Это нижний гарантированный «порог»

прибыльности инвестиционных затрат, и если он превышает

среднюю стоимость капитала в данном секторе

инвестиционной активности, то проект может быть

рекомендован к реализации

24. Срок окупаемости проекта (РР)

Срок окупаемости проекта должен быть меньше илиравен сроку полезного срока службы оборудования,

методы расчета:

1. Если нет значительных колебаний в сумме

поступления годовых доходов то расчет будет

следующим

PP= сумма инвестиций/ сумму годового дохода

2. Если же поступления заметно меняются во времени,

срок окупаемости определяется последовательным

суммированием дохода, пока сумма чистого дохода не

окажется равной величине инвестиций.

3. Метод определения срока окупаемости с учетом

фактора времени.

25. Метод определения срока окупаемости с учетом фактора времени.

Этот показатель определяетсяпоследовательным расчетом NPV для

каждого периода проекта, точка, в которой

NPV станет положительным, будет являться

точкой окупаемости

26. Статические методы оценки инвестиций

ПоказательROA

(коэффициент

рентабельност

и активов)

ROI –

рентабельност

ь

инвестированн

ого капитала

Формула

ROA=

Чистаяприбыль+процент.платежи∗(1−процентнаяставка)

Активыпредприятия

∗

100

ROI= (EBIT (1-H))/((Снач-Скон)/2) ,

где EBIT - прибыль до выплаты процентов и

налогов;

Н –ставка налога на прибыль;

Снач и Скон – стоимость активов на начало и

конец рассматриваемого периода.

ARR

(σ