")

Информатика

ИнформатикаПохожие презентации:

")

Методика оценки эффективности капиталовложений в информационные системы управления предприятиями

1. Методика оценки эффективности капиталовложений в информационные системы управления предприятиями

2.

Экономическая оценка информатизации предприятияявляется результатом сопоставления затрат на создание и

(или) внедрение информационных технологий и

преимуществ, которые получит предприятие после

завершения внедрения.

Ключевым условием полезности такой оценки для

руководителя, ответственного за решения в области

информатизации, является возможность выбора варианта

развития через сравнение совокупных интегральных

показателей, соответствующих разным вариантам.

Сам класс информационных систем управления

предприятием вносит большую определенность в затратную

часть, однако не снимает, а добавляет неопределенности в

том, что покрывается понятием преимуществ. Это связано с

тем, что сама задача определения эффективности системы

управления и управленческих решений относится к числу

наиболее сложных и спорных проблем управления.

3. Концептуальные и системные вопросы информатизации предприятия

Под информатизацией предприятия понимается комплексмероприятий по внедрению во все сферы деятельности

информационных технологий как совокупности

программно-технических средств вычислительной

техники, а также приемов, способов и методов их

применения при выполнении функций сбора, хранения,

обработки, передачи и использования информации.

Можно выделить следующие основные задачи, выполнение

которых направлено на формирование информационной

среды:

• формирование организационной структуры

информатизации;

• создание информационной инфраструктуры

предприятия;

• информатизация процессов управления предприятием;

• повышение уровня компетентности персонала в области

информационных технологий.

4.

Первоначальные инвестиции должны быть направленына создание инфраструктуры информатизации

(корпоративная вычислительная сеть, организация

телекоммуникационного доступа в региональные и

глобальные сети передачи данных, развертывание

корпоративных серверов, оснащение компьютерами

рабочих мест сотрудников) и повышение уровня

компетентности персонала в области информационных технологий (ИТ) через обучение и грамотную

воспитательно-принудительную политику.

Перечень приведенных выше основных задач является

условием для создания интегрированной информационной среды предприятия (ИИСП) в целях обеспечения единства управленческих процессов на предприятии, а также реализации универсальных способов

доступа к информации, что послужит основой формирования полноценной корпоративной системы управления знаниями.

5.

Особенности предприятия как объектаинформатизации связаны с:

• многопрофильным характером деятельности;

• пространственной распределенностью инфраструктуры

(филиалы, представительства);

• многообразием источников финансирования;

• наличием развитой структуры вспомогательных

подразделений и служб (строительная, производственная,

хозяйственная деятельность);

• необходимостью адаптации к меняющемуся рынку услуг;

• потребностью анализа рынка труда;

• отсутствием общепринятой формализации деловых

процессов;

• возможным изменением статуса сотрудников.

6.

Если под общей целью информатизации понимать повышение эффективности деятельности предприятия, то для еедостижения необходимо выполнить следующие

мероприятия:

• планирование-определение стратегии и приоритетов, оценка

готовности персонала;

• проектирование - анализ деловых процедур, бизнес-процессов,

обоснование методик и архитектур, методов администрирования

и защиты данных;

• создание-разработка организационных мероприятий, программно-технических решений, информационных сред, методик,

тестирование и отладка;

• документирование-подготовка технической и рабочей документации, оформление методик;

• внедрение-обучение пользователей, ввод программно-технических решений в рабочую эксплуатацию, наполнение баз данных

и информационных сред, интеграция приложений, сопряжение с

информационными системами регионального и федерального

уровня;

• сопровождение-устранение недоработок, ошибок, настройка,

администрирование, информационно-методическая поддержка

персонала.

7.

Структура хранимой информации, используемой вуправленческих модулях ИС, должна соответствовать

организационно-управленческой структуре предприятия,

распределению ролевых функций подразделений и

персонала, финансовым технологиям и учетным схемам, а

также принятой в предприятии технологии

документооборота.

ИС управления предприятием должна поддерживать:

• руководство предприятия - информацией для анализа

деятельности предприятия, оперативного управления и

стратегического планирования, финансовоэкономического учета и прогнозирования;

• руководителей подразделений - информацией и сервисами

для оперативного управления персоналом, ресурсами и

деловыми процессами, автоматизированными сервисами

для подготовки планов, контроля их выполнения и

отчетности;

• сотрудников предприятия - информацией и сервисами для

эффективного выполнения должностных обязанностей.

8. Методико-экономические вопросы оценки эффективности внедрения ИС управления на корпоративном уровне

Критерии и показатели определенияэффективности капиталовложений в

информационные технологии

В качестве показателя экономической эффективности

капиталовложений в информационные технологии

может быть принят результат сопоставления затрат на

создание и (или) внедрение и сопровождение информационных технологий и преимуществ, которые

получит предприятие после завершения внедрения.

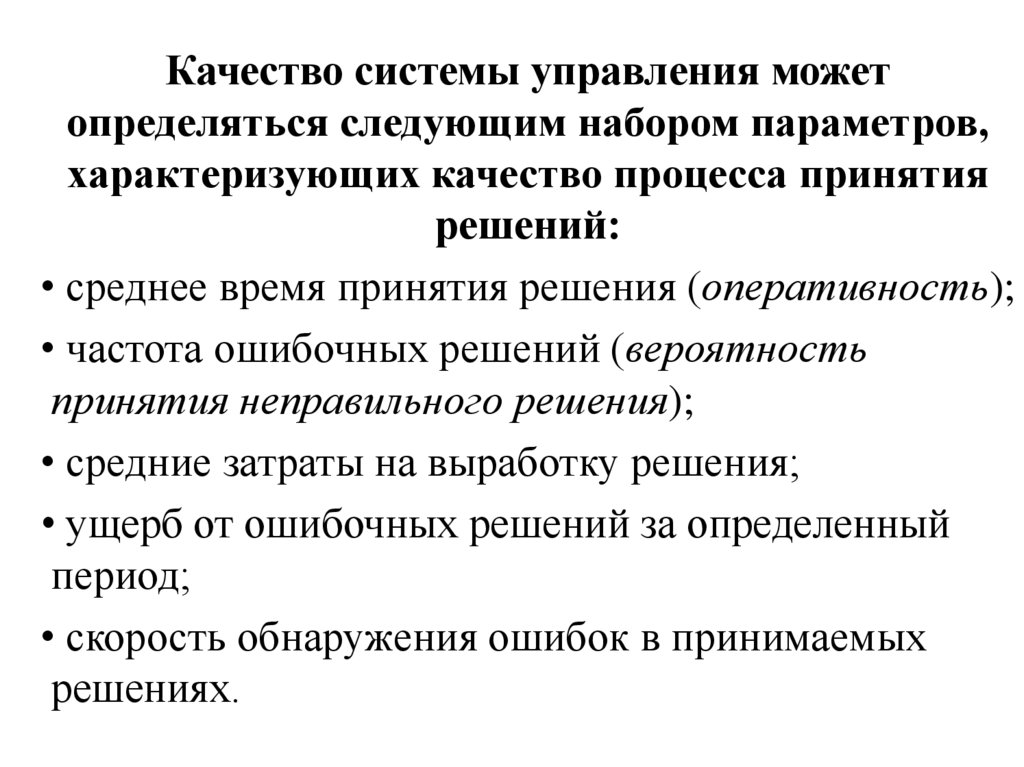

9.

Качество системы управления можетопределяться следующим набором параметров,

характеризующих качество процесса принятия

решений:

• среднее время принятия решения (оперативность);

• частота ошибочных решений (вероятность

принятия неправильного решения);

• средние затраты на выработку решения;

• ущерб от ошибочных решений за определенный

период;

• скорость обнаружения ошибок в принимаемых

решениях.

10. Источники возможных преимуществ от использования ИСУП

В качестве возможных факторов, влияющих на совокупный интегральный показатель,характеризующий преимущество от использования ИСУП, следует учитывать:

• улучшение процессов подготовки, принятия и контроля за исполнением решений

(оперативность, обоснованность, качество, исполнительская дисциплина);

• уменьшение трудоемкости процессов хранения, поиска, обработки и анализа данных

управленческого учета;

• переориентация персонала, высвобожденного от рутинных задач поиска и обработки

данных, на более интеллектуальные виды деятельности;

• экономия расходов за счет возможного сокращения административно-управленческого

персонала, необходимого для обеспечения управления предприятием;

• унификация и стандартизация деловых процессов во всех подразделениях предприятия

• сокращение сроков оборачиваемости оборотных средств;

• улучшение управления материальными ресурсами (вычислительная и оргтехника,

ремонт оборудования и помещений, транспорт, загрузка учебных помещений и т.п.);

• сокращение издержек за счет введения системы управления электронным документооборотом;

• улучшение управления материальными запасами (расходные материалы, комплектующие, материалы для хозяйственных нужд и т.д.);

• уменьшение зависимости от сотрудников и преподавателей, являющихся «держателями»

информации или технологий обработки данных, при выработке управленческих

решений;

• улучшение планирования и управления учебным процессом (учебные планы,

распределение учебной нагрузки, индивидуальные планы, финансовые планы учебных

подразделений и т.д.).

11. Оценка готовности предприятия к внедрению ИСУП

В качестве предварительных критериев готовностипредприятия к внедрению ИСУП можно принять:

• степень понимания целей и задач информатизации

управления;

• готовность информационной инфраструктуры

предприятия к внедрению ИТ (компьютеры,

вычислительная сеть, телекоммуникации);

• наличие организационной структуры информатизации;

• наличие нормативных и регламентирующих документов,

характеризующих систему управления предприятием;

• степень компетентности персонала в области ИТ на всех

уровнях.

12. Методика определения затрат на информатизацию

Все затраты (капиталовложения) предприятия на внедрение ИСУП можноподразделить на четыре группы:

1) прямые затраты: приобретение (разработка) собственно ИСУП, приобретение нового оборудования, включая затраты на его доставку, установку и

пуск, модернизация действующего оборудования, расходы на управление

информационными технологиями (управление проектами, администрирование сетей, преодоление чрезвычайных ситуаций, настройки систем и

подсистем, управление контрактами на закупку и управление поставками);

расходы на техническую поддержку оборудования и ПО, расходы на субдоговора, командировочные расходы, расходы на услуги связи, амортизация

оборудования,

2) сопутствующие затраты: вложения непроизводственного характера,

например, организация охраной сигнализации.

3) затраты на выполнения проекта ИС: необходимы при создании ИСУП

собственными силами - это, прежде всего, материальные средства

(оборудование, стенды, компьютеры и разнообразные приборы),

необходимые для проведения предпроектных исследований, а также

оборотные средства, необходимые, например, для обеспечения текущей

деятельности разработчика ИСУП.

4) косвенные затраты - здесь можно выделить две группы источников

возникновения косвенных расходов, связанных с использованием

информационных систем вообще.

13. Методика оценки выгод, получаемых предприятием от внедрения ИСУП

Под выгодами от внедрения ИСУП принимаетсячистый, т.е. за вычетом всех необходимых

налогов, доход от всех видов реализации ИСУП.

Пока не существует универсальных способов

вычислить выгоды от внедрения ИСУП или,

вообще говоря, возврат инвестиций в ИС. В

большинстве случаев от внедрения ИСУП доход

проявляется лишь как снижение фактических

затрат, за исключением, возможно тех случаев,

когда речь идет о ИСУП, где есть поступления

«живых» денег.

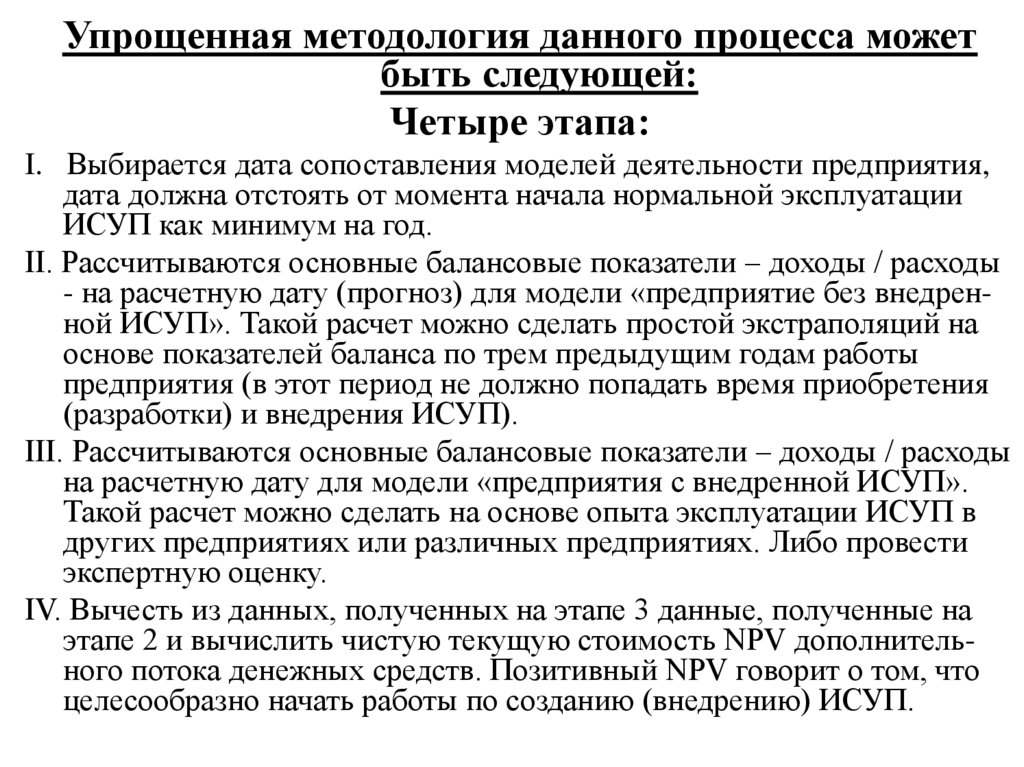

14.

Упрощенная методология данного процесса можетбыть следующей:

Четыре этапа:

I. Выбирается дата сопоставления моделей деятельности предприятия,

дата должна отстоять от момента начала нормальной эксплуатации

ИСУП как минимум на год.

II. Рассчитываются основные балансовые показатели – доходы / расходы

- на расчетную дату (прогноз) для модели «предприятие без внедренной ИСУП». Такой расчет можно сделать простой экстраполяций на

основе показателей баланса по трем предыдущим годам работы

предприятия (в этот период не должно попадать время приобретения

(разработки) и внедрения ИСУП).

III. Рассчитываются основные балансовые показатели – доходы / расходы

на расчетную дату для модели «предприятия с внедренной ИСУП».

Такой расчет можно сделать на основе опыта эксплуатации ИСУП в

других предприятиях или различных предприятиях. Либо провести

экспертную оценку.

IV. Вычесть из данных, полученных на этапе 3 данные, полученные на

этапе 2 и вычислить чистую текущую стоимость NPV дополнительного потока денежных средств. Позитивный NPV говорит о том, что

целесообразно начать работы по созданию (внедрению) ИСУП.

15. Методика оценки экономических показателей эффективности капиталовложений в ИСУП

Основные принципы оценки эффективности:- рассмотрение ИСУП на протяжении всего жизненного цикла (расчетного периода);

- моделирование денежных потоков, включающих все денежные поступления и расходы за

расчетный период, связанные с созданием, внедрением, сопровождением, ликвидацией ИСУП;

- сопоставимость условий сравнения различных проектов (вариантов проекта);

- принцип положительности и максимума эффекта;

- учет фактора времени;

- учет только предстоящих затрат и поступлений;

- оценка эффективности ИСУП должна производиться сопоставлением ситуаций не «до

внедрения ИСУП» и «после внедрения ИСУП», а «без ИСУП» и «при стабильной работе

ИСУП»;

- учет всех наиболее существенных последствий проекта. При определении эффективности

ИСУП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические (внешние эффекты, общественные блага). В тех случаях, когда

их влияние на эффективность допускает количественную оценку, ее следует произвести. В

других случаях учет этого влияния должен осуществляться экспертно;

- учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта. Под неопределенностью здесь понимается неполнота и неточность информации об условиях реализации проекта, а под риском - возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта. Принимается, что на стадии принятия решения о внедрении ИСУП предприятия обладает достаточной информацией для оценки перспектив внедрения, поэтому влияние неопределенностей и рисков в данном варианте методики не учитывается.

16.

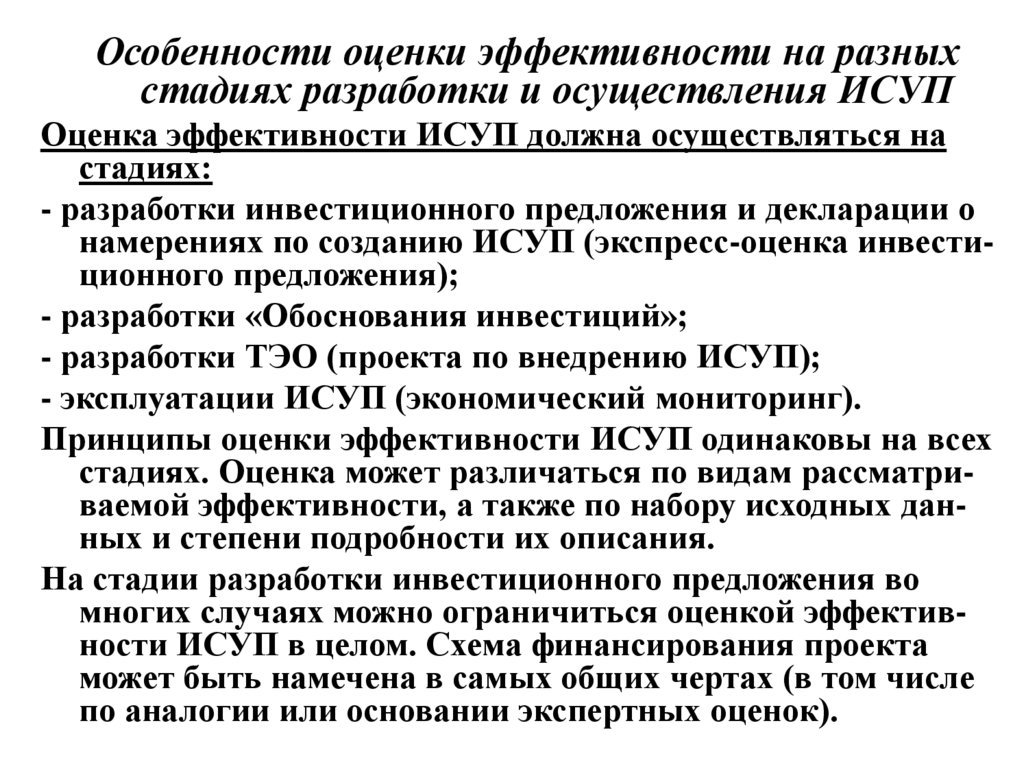

Особенности оценки эффективности на разныхстадиях разработки и осуществления ИСУП

Оценка эффективности ИСУП должна осуществляться на

стадиях:

- разработки инвестиционного предложения и декларации о

намерениях по созданию ИСУП (экспресс-оценка инвестиционного предложения);

- разработки «Обоснования инвестиций»;

- разработки ТЭО (проекта по внедрению ИСУП);

- эксплуатации ИСУП (экономический мониторинг).

Принципы оценки эффективности ИСУП одинаковы на всех

стадиях. Оценка может различаться по видам рассматриваемой эффективности, а также по набору исходных данных и степени подробности их описания.

На стадии разработки инвестиционного предложения во

многих случаях можно ограничиться оценкой эффективности ИСУП в целом. Схема финансирования проекта

может быть намечена в самых общих чертах (в том числе

по аналогии или основании экспертных оценок).

17. Методы оценки экономической эффективности капиталовложений

Ценность ИСУП = Изменение выгод врезультате внедрения ИСУП - Изменение

затрат как результат внедрения ИСУП.

В условиях совершенной конкуренции критерием

эффективности инвестиционного проекта является

уровень прибыли, полученной на вложенный

капитал. Применительно к ИСУП под прибылью

будет в первую очередь рассматриваться экономия

затрат, и во вторую очередь - возможные денежные

поступления.

18. Простой метод оценки эффективности

Проводится расчет срока окупаемости и простая норма прибыли.Срок окупаемости (Payback period). Срок окупаемости - это

ожидаемый период возмещения первоначальных вложений из

чистых поступлений (где чистые поступления представляют

собой денежные поступления за вычетом расходов).

Таким образом, определяется время, за которое поступления от

оперативной деятельности предприятия (cash inflows) покроют

затраты на инвестиции.

Срок окупаемости = капитальные вложения / ежегодные

чистые поступления

Простая норма прибыли. Данный критерий (Simple rate of return

- SRR) показывает, какая часть инвестиционных затрат

возмещается в виде прибыли в течение одного интервала

планирования. Сравнивая рассчитанную величину нормы

прибыли с минимальным или средним уровнем доходности,

инвестор может прийти к заключению о целесообразности

дальнейшего анализа данного инвестиционного проекта.

Простая норма прибыли = Чистая прибыль /

Капиталовложения

19. Дисконтированный метод

Дисконтированные критерии дают возможность избавитьсяот основного недостатка простого метода оценки невозможности учета ценности будущих денежных

поступлений по отношению к текущему периоду времени

и, таким образом, получить корректные оценки

эффективности внедрения ИСУП, особенно связанных с

долгосрочными вложениями.

Сопутствующим фактором внедрения ИСУП является

качественное и количественное изменение показателей,

характеризующих уровень и результативность

информатизации, таких как:

- формирование организационной структуры в целях

обеспечения разработки, внедрения и сопровождения

решений в области ИТ;

- создание информационной инфраструктуры предприятия,

т.е. создание интегрированной информационной среды

предприятия для обеспечения единства управленческих

процессов на предприятии, а также реализации

универсальных способов доступа к информации;

- информатизация управленческих задач.

20. Расчет экономической эффективности от внедрения ИТ-проектов

На сегодняшний день число компаний, активно внедряющих ИТ-проекты,растет высокими темпами, и соответственно вопросы оценки эффективности от их внедрения, в т.ч. и с экономической точки зрения весьма

актуальны.

Эффективность ИТ-проекта - это степень его соответствия своему

назначению.

Принято различать функциональную и экономическую эффективность.

Критерий эффективности - не число, как показатель, а тенденция

(например, свести к минимуму затраты - это критерий).

Зачастую оценка экономической эффективности основана на сопоставлении затрат и результатов. Для оценки экономической эффективности

проекта применяются статические и динамические показатели.

Статические показатели не учитывают разновременность затрат на ИС и

результатов от ее функционирования и используются при небольших

сроках создания системы (до года). Динамические показатели учитывают распределение затрат и результатов во времени, основываясь на концепции временной ценности денег. Их использование целесообразно при

длительных сроках создания системы.

21.

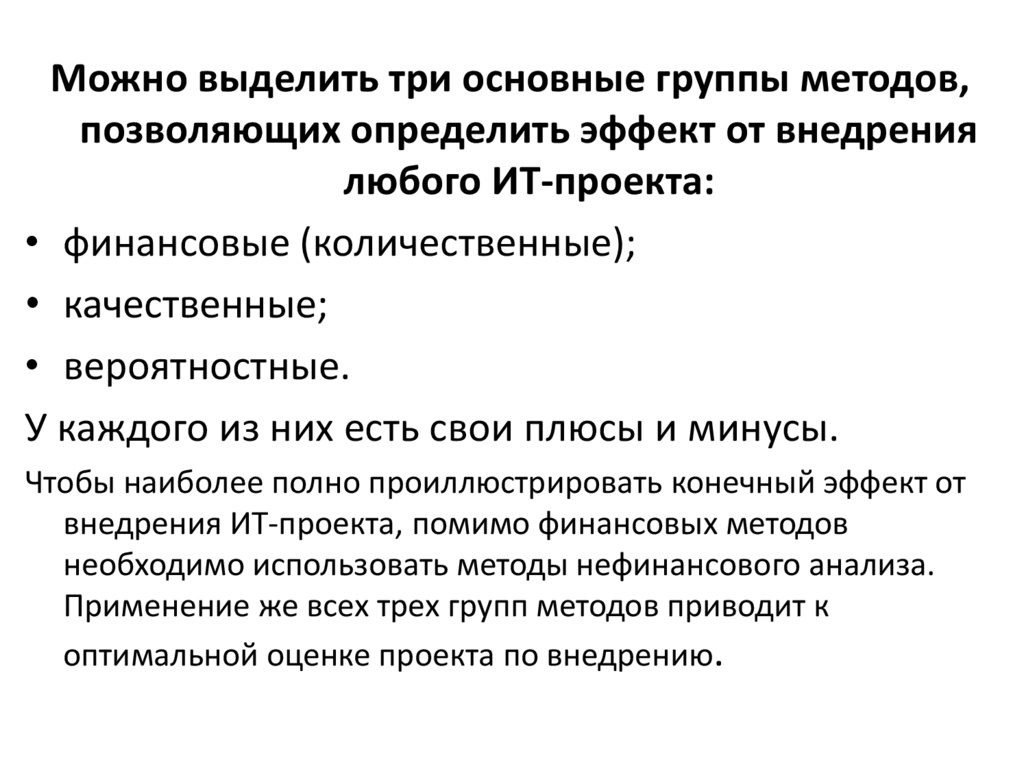

Можно выделить три основные группы методов,позволяющих определить эффект от внедрения

любого ИТ-проекта:

• финансовые (количественные);

• качественные;

• вероятностные.

У каждого из них есть свои плюсы и минусы.

Чтобы наиболее полно проиллюстрировать конечный эффект от

внедрения ИТ-проекта, помимо финансовых методов

необходимо использовать методы нефинансового анализа.

Применение же всех трех групп методов приводит к

оптимальной оценке проекта по внедрению.

22. Анализ альтернативных решений при внедрении ИТ-проекта

Выбор ИТ-проекта для внедрения сопровождается определением возможных (с точки зрения автоматизации) путей решения выявленных на предприятии (объекте автоматизации) проблем:• приобретение готового проектного решения (типового пакета

прикладных программ);

• адаптация (доработка) имеющегося на предприятии проектного

решения (типового проекта/собственной разработки);

• разработка нового проекта силами сторонней организации;

• разработка нового проекта силами сотрудников предприятия.

Возможные (альтернативные) пути решения должны быть проанализированы и сопоставлены по таким характеристикам, как функциональная

полнота решения выбранных задач, отсутствие избыточных (не используемых) функций в приобретаемых (адаптируемых) проектах, простота освоения соответствующих проектных решений пользователями на объекте,

надежность работы, производительность, достоверность получаемых

результатов, защищенность от несанкционированного доступа, наличие

сопровождения, соответствие уже имеющимся на объекте решениям для

других задач, возможные сроки создания и внедрения проектов и т.д.

23.

На основе выполненного анализа может быть проведен предварительный отбор приемлемых вариантов решения для последующего более детального сопоставления и экономических расчетов. Выбранные варианты должны быть эквивалентны (сопоставимы) по достигаемым при их внедрении функциональнымрезультатам, но могут отличаться по предполагаемым затратам на

их реализацию (создание и внедрение) и отличаться эксплуатационными затратами.

Для предварительно отобранных возможных вариантов информатизации следует провести сопоставительные технико-экономические расчеты (технико-экономическое обоснование).

Сопоставляемые варианты при эквивалентных функциональных характеристиках (обеспечивающих равенство достигаемого

положительного результата от внедрения) различаются единовременными и эксплуатационными затратами.

В этом случае возможно сопоставление вариантов информатизации по совокупной стоимости владения (ТСО). Критерием

выбора в этом случае является минимизация (ТСО min), либо

методом анализа иерархий.

24. Совокупная стоимость владения (ТСО)

ТСО - это денежные затраты на обслуживание, модернизацию,ремонт, приобретение новых программных продуктов (ПП) для

технического средства (напр. компьютера), или поддержание в

рабочем состоянии ПП (например, базы данных) за все

предполагаемое или фактическое время его существования.

Определением ТСО ИС является следующее: это затраты, связанные с приобретением, внедрением и использованием ИС. При этом

необходимо рассматривать первоначальные и последующие затраты,

в совокупности определяя их как единые затраты на информационную систему в процессе ее создания и эксплуатации.

Любое предприятие с помощью автоматизации стремится повысить

эффективность ведения своего бизнеса. Одно из главных условий достижения данной цели - «разумные» (т.е. не больше, но и не меньше)

ИТ-затраты, которые так же, как и любые другие, требуют планирования, учета и контроля. Отсюда, для отечественных предприятий и ИТменеджеров требуют детального рассмотрения вопросы, связанные с

проблемой снижения совокупной стоимости владения ИС.

25. Модели оценки ТСО

1-я модель. ИТ-затраты в ней разбиваются на две категории: прямые (бюджетные) и косвенные.Прямые затраты - те, которые обычно учитываются при бюджетном планировании. У многих предприятий нет возможности

управлять своим ИТ-бюджетом, поскольку зачастую система

бюджетного управления отсутствует как таковая.

К ним относятся затраты:

- на аппаратное и программное обеспечение (покупка или

аренда, новая установка или обновление и т.д.);

- на управление (сетевое и системное администрирование, проектирование);

- на поддержку (служба технической поддержки, обучение, контракты на поддержку и сопровождение);

- на разработку (постановка задачи и разработка приложений,

документации, тестирование и сопровождение);

- на телекоммуникации (каналы связи и их обслуживание).

26.

Косвенные затраты - те, которые не поддаются планированию ичасто даже не учитываются. Обычно они составляют свыше 50%

средних расходов организаций на информационные технологии .

К ним можно отнести:

- пользовательские затраты (персональная поддержка, неформальное обучение, ошибки и просчеты);

-простои (потеря производительности из-за выхода из строя оборудования или профилактические плановые остановки работы).

Примерная структура ИТ-затрат предприятия:

- пользовательские затраты – 45%

- затраты на аппаратное и программное обеспечение – 21%

- простои – 10%

- затраты на поддержку – 11%

- затраты на управление – 6%

- затраты на разработку – 4%

- затраты на телекоммуникации – 3%

27.

Во 2-й модели учитываются следующие IT-затраты:фиксированные, или, как их еще называют, капитальные

вложения, и текущие. Их условно разносят по временной шкале:

капитальные вложения осуществляются на этапе построения ИС,

текущие затраты - на этапе функционирования.

К фиксированным следует относить следующие затраты:

- стоимость разработки и внедрения проекта;

- привлечение внешних консультантов;

- первоначальные закупки основного ПО;

- первоначальные закупки дополнительного ПО;

- первоначальные закупки аппаратного обеспечения.

Фиксированными эти затраты называются потому, что делаются,

как правило, один раз, на начальных этапах создания ИС.

При этом выбор той или иной стратегии, аппаратной и программной платформ весьма существенно влияет на последующие

текущие затраты.

28.

Текущие затраты состоят из трех статей:- стоимость обновления и модернизации системы;

- затраты на управление системой в целом;

- затраты, вызванные активностью пользователей ИС

(«активность пользователя»).

Под «затратами на управление системой» подразумеваются

расходы, связанные с управлением и администрированием

компонентов ИС.

В этой статье затрат можно выделить некоторые подкатегории:

- обучение административного персонала и конечных пользователей;

- заработная плата;

- привлечение внешних консультантов;

- аутсорсинг;

- учебные курсы и сертификация;

- техническое и организационное администрирование и сервис.

29.

«Активность пользователя». Эта статья затрат имеет наиболеезначимый вес в совокупной стоимости ИС.

В ней выделяют следующие подстатьи затрат:

• прямая помощь и дополнительные настройки;

• формальное обучение;

• разработка приложений;

• работа с данными;

• неформальное обучение;

• futz-фактор (параметр, определяющий объем затрат, связанных с

последствиями некомпетентных действий пользователя).

Эти затраты связаны, например, с участием администратора в

настройке рабочей станции, с оказанием помощи пользователю

или с консультациями. По данным аналитических компаний,

основные факторы, влияющие на итоговую стоимость владения

ИТ, на 75% обусловлены проблемами конечного пользователя.

30. Упрощенная методика оценки ТСО

Стоимость владения ТСО оценивается в общем случае по формуле:ТСО = К + п * С [руб.],

(1)

где С - эксплуатационные затраты на ИС; К - капитальные (единовременные) затраты на ИС; п - количество планируемых лет

эксплуатации ИС.

При применении данного метода основную проблему составляет

определение корректного значения п [лет], поскольку планируемый

и реальный срок эксплуатации программно-технических решений

могут значительно различаться.

В приведенном примере вариант 1

(с единовременными затратами

К1), оказывается предпочтительнее

варианта 2 (с единовременными

затратами К2) в течение 1,5 лет.

При сроке эксплуатации п >1,5 лет,

лучшим следует признать вар-т 2

31. Единовременные затраты

Капитальные (единовременные) затраты на ИС носят разовый характер.Свою стоимость они переносят на продукцию по частям за счет амортизационных отчислений. Капитальными их называют потому, что они не

утрачиваются, а воспроизводятся.

Применительно к информационным системам (ИС) принято группировать капитальные затраты следующим образом:

К = Кпр + Ктс + Клс + Кпо + Кио+ Коб +Коэ

(2)

где

Кпр - затраты на проектирование ИС;

КТС- затраты на технические средства управления;

Клс - затраты на создание линий связи локальных сетей;

Кпо - затраты на программные средства;

Кио - затраты на формирование информационной базы;

Коб - затраты на обучение персонала;

Коэ - затраты на опытную эксплуатацию.

Затраты на формирование информационной базы Кио относятся к форми

мированию условно-постоянной информации. Переменная информация

учетного характера будет введена в подсистему в процессе эксплуатации

32.

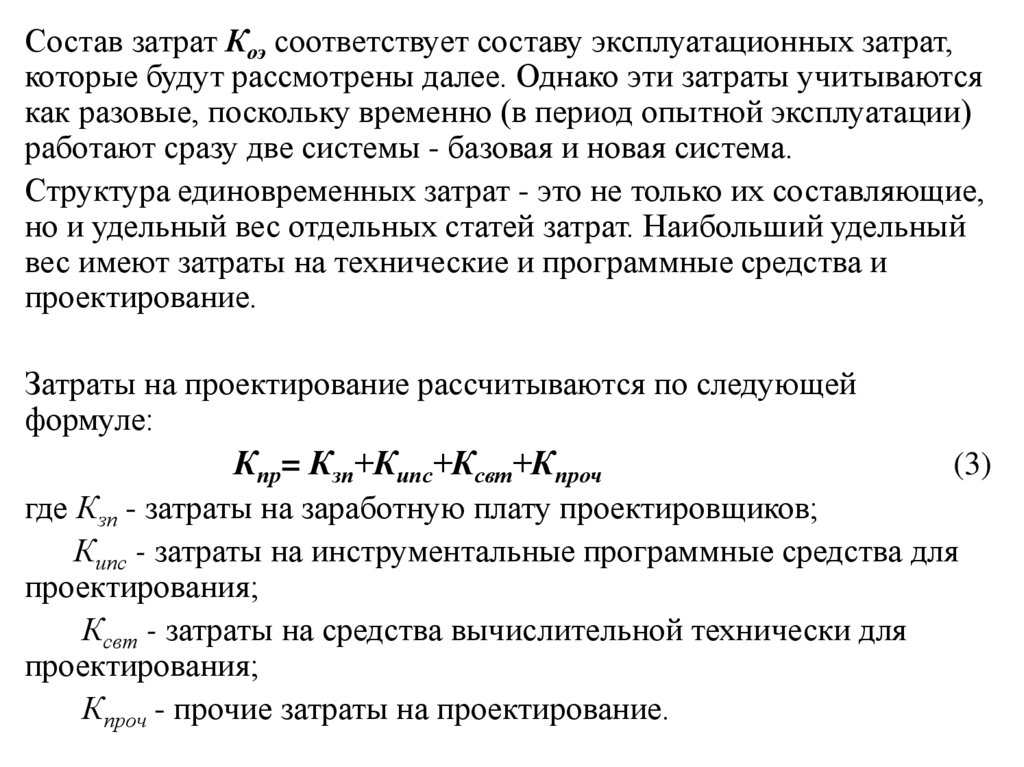

Состав затрат Коэ соответствует составу эксплуатационных затрат,которые будут рассмотрены далее. Однако эти затраты учитываются

как разовые, поскольку временно (в период опытной эксплуатации)

работают сразу две системы - базовая и новая система.

Структура единовременных затрат - это не только их составляющие,

но и удельный вес отдельных статей затрат. Наибольший удельный

вес имеют затраты на технические и программные средства и

проектирование.

Затраты на проектирование рассчитываются по следующей

формуле:

Кпр= Кзп+Кипс+Ксвт+Кпроч

(3)

где Кзп - затраты на заработную плату проектировщиков;

Кипс - затраты на инструментальные программные средства для

проектирования;

Ксвт - затраты на средства вычислительной технически для

проектирования;

Кпроч - прочие затраты на проектирование.

33. Эксплуатационные затраты

Эксплуатационные затраты, в отличие от капитальных, являются повторяющимися. Они повторяются в каждом цикле производства, а рассчитываются всумме за год. Эксплуатационные затраты осуществляются синхронно с производством. Эксплуатационные затраты составляют себестоимость продукции

или услуг. В состав эксплуатационных затрат на информационную систему

входят следующие затраты:

С = Сзп + Сао + Сто + Слс + Сни + Спроч

(4)

где Сзп - зарплата управленческого персонала, работающего с использованием

ИС (пользователей ИС);

Сао - амортизационные отчисления;

Сто - затраты на техническое обслуживание, включая заработную плату

персонала ИС;

Слс - затраты, связанные с использованием глобальных вычислительных

сетей (Internet и др.);

Сни - затраты на носители информации;

Спроч - прочие затраты.

Наибольший удельный вес в эксплуатационных затратах принадлежит заработной плате, амортизационным отчислениям, техническому обслуживанию.

34. Расчет экономической эффективности от внедрения ИТ-проекта

Выделяют три основные группы методов, позволяющихопределить эффект от внедрения IТ-проекта:

- финансовые (количественные);

- качественные;

- вероятностные.

Финансовые методы

Чаще всего применяются следующие основные финансовые

методы:

- чистый приведенный доход/стоимость (Net Present Value, NPV);

- экономическая добавленная стоимость (Economic Value Added,

EVA)

- совокупная стоимость владения (Total Cost of Ownership, TCO);

- совокупный экономический эффект (Total Economic Impact,

TEI);

- быстрое экономическое обоснование (Rapid Economic

Justification, REJ).

35.

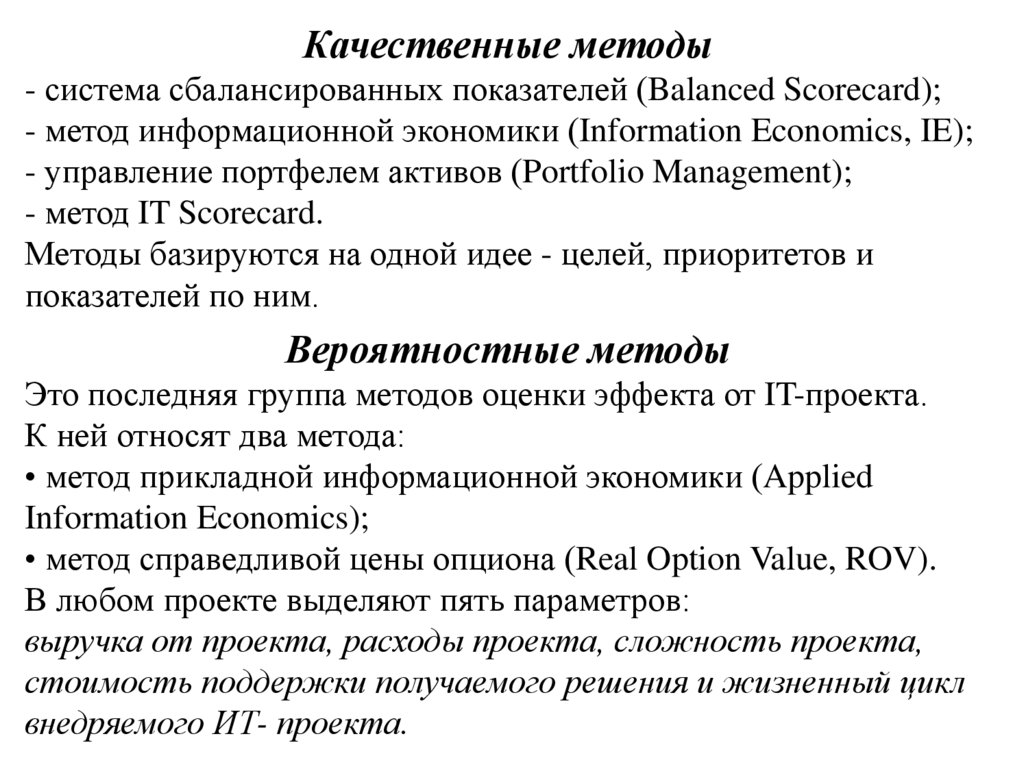

Качественные методы- система сбалансированных показателей (Balanced Scorecard);

- метод информационной экономики (Information Economics, IE);

- управление портфелем активов (Portfolio Management);

- метод IT Scorecard.

Методы базируются на одной идее - целей, приоритетов и

показателей по ним.

Вероятностные методы

Это последняя группа методов оценки эффекта от IT-проекта.

К ней относят два метода:

• метод прикладной информационной экономики (Applied

Information Economics);

• метод справедливой цены опциона (Real Option Value, ROV).

В любом проекте выделяют пять параметров:

выручка от проекта, расходы проекта, сложность проекта,

стоимость поддержки получаемого решения и жизненный цикл

внедряемого ИТ- проекта.

36.

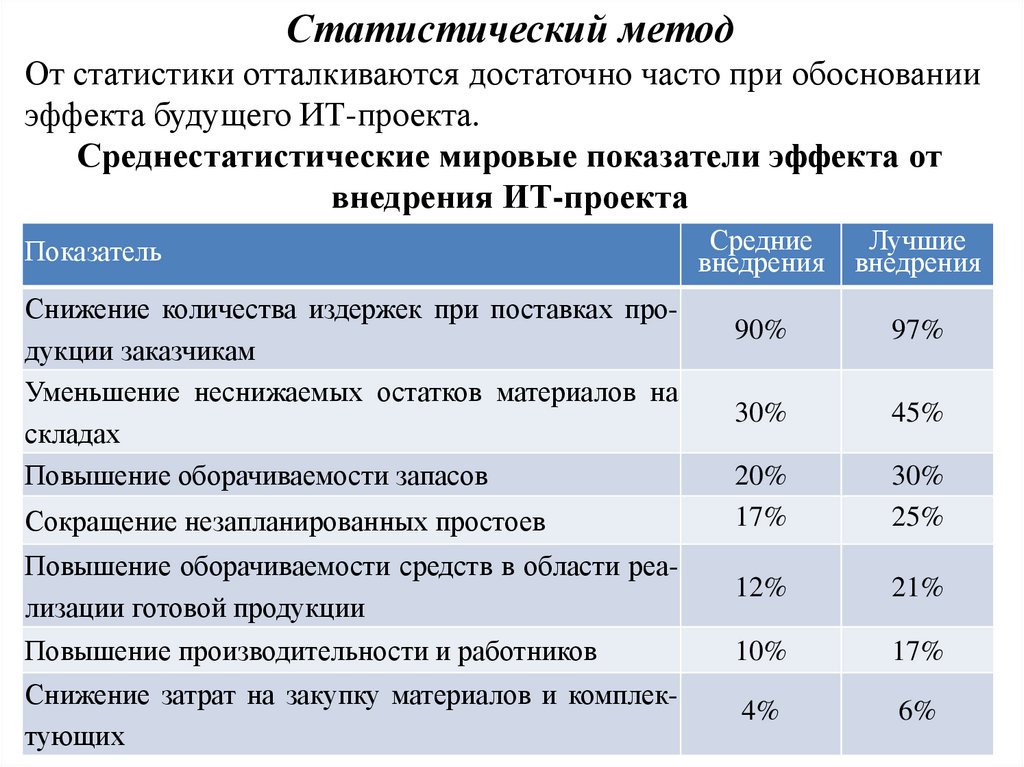

Статистический методОт статистики отталкиваются достаточно часто при обосновании

эффекта будущего ИТ-проекта.

Среднестатистические мировые показатели эффекта от

внедрения ИТ-проекта

Средние

внедрения

Лучшие

внедрения

90%

97%

30%

45%

20%

17%

30%

25%

Повышение оборачиваемости средств в области реализации готовой продукции

12%

21%

Повышение производительности и работников

10%

17%

Снижение затрат на закупку материалов и комплектующих

4%

6%

Показатель

Снижение количества издержек при поставках продукции заказчикам

Уменьшение неснижаемых остатков материалов на

складах

Повышение оборачиваемости запасов

Сокращение незапланированных простоев

37. Примерные численные выкладки с выходом на бизнес-показатели

Таблица 1. Первоначальные вложения в проектТип затрат/описание

Величина затрат, тыс. у. е.

Аппаратное обеспечение

1. Четырехпроцессорный сервер

30

2. 50 мобильных телефонов с поддержкой GPRS

15

Программное обеспечение

1. ПО анализа и построения отчетов WEB Intel (серверные

лицензии для четырехпроцессорного сервера) + модернизация

почтового сервера Exchange 5.5

56

2. Пять лицензий системы разработки Developer Suite для WEB

Intel

10

3. Стоимость поддержки (56 + 10) х 15%

9,9

Персонал

1. Установка WEBIntel. Обучение персонала

7,5

2. Разработка структуры OLAP базы данных средствами SQL

Server 2000

1,8

Итого

130,2

38. Таблица 2. Ресурсы, необходимые ежегодно для поддержания работы нового функционала

ПозицияЧисло

Требуемое рабочее

Среднегодовая

время (в процентах от

зарплата, тыс. у. е.

полного)

Специалист в области BI

2

12

100

Администратор БД

1

10

5

Программист, работающий

с SQL 2000

1

10

2

Специалист по обучению

1

10

25

Исходя из данных цифр, получаем средние затраты на персонал:

12000х2х1 + 10000х1х0,05 + ….. = 27200 у. е.

Итого ежегодные затраты на персонал и ПО соответственно составят

9900 + 27 200 = 37 100 у. е.

Для трех лет эксплуатации, для которых ведется расчет, величина

денежного потока одинакова, рассчитывается как выгоды от реализации

проекта за вычетом суммарных ежегодных затрат и равна:

100000 — 37100 = 62900 у. е.

39.

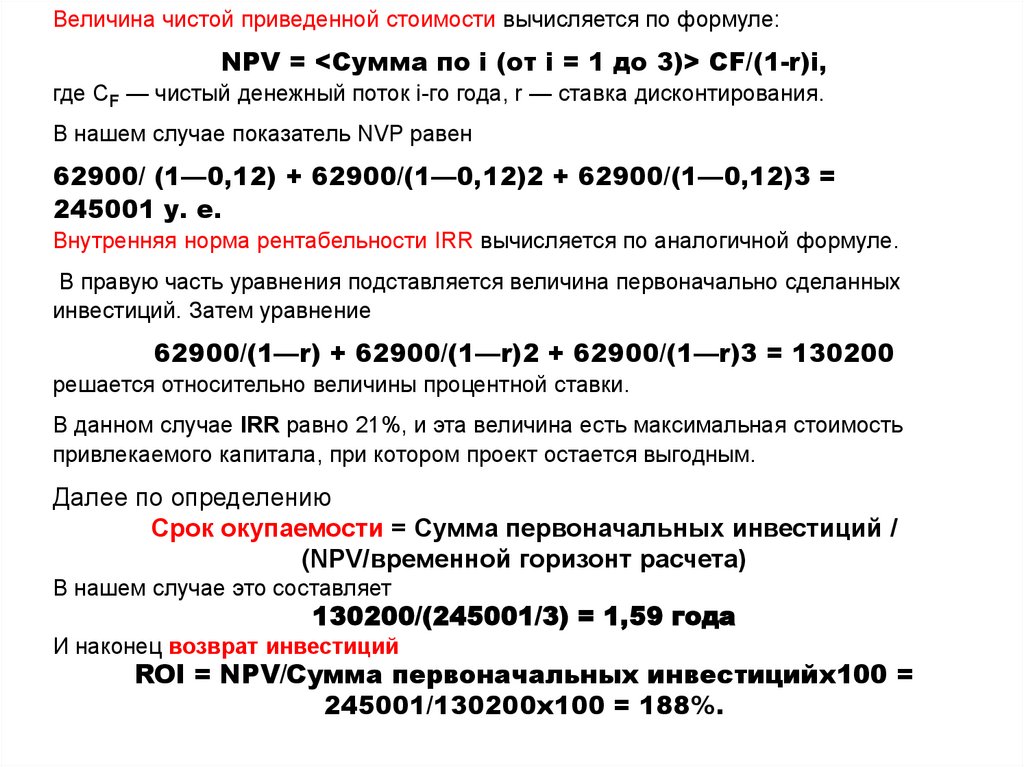

Величина чистой приведенной стоимости вычисляется по формуле:NPV = <Сумма по i (от i = 1 до 3)> CF/(1-r)i,

где CF — чистый денежный поток i-го года, r — ставка дисконтирования.

В нашем случае показатель NVP равен

62900/ (1—0,12) + 62900/(1—0,12)2 + 62900/(1—0,12)3 =

245001 у. е.

Внутренняя норма рентабельности IRR вычисляется по аналогичной формуле.

В правую часть уравнения подставляется величина первоначально сделанных

инвестиций. Затем уравнение

62900/(1—r) + 62900/(1—r)2 + 62900/(1—r)3 = 130200

решается относительно величины процентной ставки.

В данном случае IRR равно 21%, и эта величина есть максимальная стоимость

привлекаемого капитала, при котором проект остается выгодным.

Далее по определению

Срок окупаемости = Сумма первоначальных инвестиций /

(NPV/временной горизонт расчета)

В нашем случае это составляет

130200/(245001/3) = 1,59 года

И наконец возврат инвестиций

ROI = NPV/Сумма первоначальных инвестицийx100 =

245001/130200х100 = 188%.

40.

Что еще стоит за расчетамиЗамечания по существу вопроса.

Во-первых, рассматривается упрощенный пример в отношении как технической

стороны, так и деталей, относящихся к экономике. Не упомянуты средства

обеспечения безопасности, которые должны обязательно присутствовать в

решении. Не учтен и ряд смежных технических проблем, связанных с решением

основной задачи, — например, возможности аутсорсинга.

Это подобный же расчет, но несколько отличающийся по структуре.

Во-вторых, ставка дисконтирования, как и в любом серьезном инвестиционном

проекте, может быть рассчитана исходя из минимальной нормы доходности,

процента инфляции и степени риска, а не взята в качестве произвольно заданной

величины.

Приведенный пример лишний раз подтверждает отмеченный факт, что перевод на

новую версию ПО (в данном случае Exchange 2000) осуществляется исключительно

на основе поставленных бизнес-целей. Выход новой версии продукта сам по себе не

должен и не может служить причиной для вложений в ИТ.

Проблема увеличения уровня доступности сервиса с 98 до 99,5%, планируемого в

связи с внедрением новых услуг, в приведенных численных выкладках также

фигурирует весьма опосредованно — прежде всего через закупку нового

четырехпроцессорного сервера. На самом деле должен быть обоснованный выход

именно на заданные параметры доступности сервиса. Ставя задачу перед ИТслужбой, руководство бизнес-подразделений может определять конкретные цифры,

опираясь на методологию BSC.

41.

ИтогПока мы затронули экономические аспекты при создании новых ИТ-сервисов

предприятия.

Вместе с тем ИТ-стратегия в определенных бизнес-ситуациях может стать

движущей силой изменений в компании. Для этого нужны иные подходы.

При подходе к внедрению, развитию и эксплуатации ИТ всегда полезно соблюдать

по крайней мере три правила:

- методически грамотно классифицировать и обосновывать затраты;

- обеспечивать корректную измеримость затрат и получаемого эффекта;

- формировать двусторонне прозрачные отношения ИТ — бизнес на любом этапе

развития корпоративной автоматизации.