")

")

")

Специализированные области (ISA 800-899)")

Финансы

ФинансыПохожие презентации:

")

")

Проблемы разработки и использования МСА

1. Проблемы разработки и использования МСА

Всегда найдутся эскимосы, которые выработают дляжителей Африки правила поведения в тропическую жару.

С.Е.Лец, польский писатель

2. Вопросы:

1.Понятие и назначение МСА. Роль и значение МСА

2.

Создание и распространение МСА. Роль МФБ в

разработке МСА

3.

Порядок использования МСА

4.

Классификация МСА. Перечень международных

стандартов аудита

5.

Концептуальная основа МСА

3. Вопрос 1

Понятие и назначение МСАРоль и значение МСА для развития

аудиторской деятельности в России

4.

Понятие МСАМеждународные стандарты аудита представляют

собой справочник для профессиональных аудиторов,

содержащий единые требования к методике и

порядку проведения аудита.

5.

Цель создания МСА-

унификация в проведении аудита, обзорных

проверок, других заданий по обеспечению

уверенности и оказании сопутствующих аудиту

услуг в международном масштабе,

- обеспечение соответствующего уровня качества

заданий по обеспечению уверенности и

сопутствующих аудиту услуг.

6. Назначение МСА

Международные стандарты аудитапредназначены для применения при аудите

финансовой отчетности

могут быть адаптированы для аудита иной

информации и оказания сопутствующих услуг

могут использоваться при разработке

национальных стандартов аудита.

7. Роль МСА

Использование МСА в аудиторской деятельности:способствует повышению степени доверия со стороны иностранных

партнеров к результатам аудита и создает благоприятные условия

привлечения западного капитала

способствует эффективности деятельности крупных аудиторских

объединений

позволяет унифицировать действия аудиторов при проведении проверок

и обеспечить единый уровень качества аудита и сопоставимый уровень

достоверности информации, подтвержденной аудиторами

обеспечивает возможность участия в проектах международных

организаций, в тендерах на проведение аудита иностранных компаний,

осуществляющих деятельность на территории России

ускоряет становление аудиторской профессии в России путем

применения проверенных многолетней практикой методов аудита,

выработанных международным сообществом

8. ВОПРОС 2

• Создание и распространениеМСА

• Роль МФБ в разработке МСА

9. IFAC – International federation of accountants

httр://www.ifас.огgСайт МФБ

Международная федерация бухгалтеров (МФБ) создана

в 1977 г. В ее состав которой входят 175 члена из 130

стран мира, представляющих более 2,5 млн. бухгалтеров

и аудиторов.

10.

СтандартыМФБ Международные

стандарты этики

профессиональных

бухгалтеров МФБ

МС заданий

по обеспечению

уверенности

МСАГС - МСА

государственного сектора

МСО - Международные

стандарты образования

11. Советы МФБ, разрабатывающие стандарты

Совет по международным стандартам этики (IESBA)Совет по международным образовательным

стандартам в области финансового учёта и

отчётности (IAESB)

Совет по международным стандартам

аудита и обеспечению уверенности (IAASB)

Совет по международным стандартам

финансового учёта и отчетности в

государственном секторе (IPSASB)

12. Создание и распространение МСА

Разработкой и опубликованием аудиторских стандартов поподтверждению достоверности информации и сопутствующих

услуг (в т.ч. аудита, обзорных проверок, других заданий в рамках

МФБ занимается Совет по международным стандартам

аудита и уверенности (СМСАУ) - IAASB ( International Auditing

and Assurance Standards Boards ), действующий на постоянной

основе. Он состоит из 18 членов, избираемых на 3 года, причем

каждый год одна треть всех членов подлежит ежегодной

ротации.

Кроме

стандартов

Совет

выпускает

Положения

о

международной аудиторской практике - документы, которые

разъясняют и детализируют положения МСА. Они не имеют

силы стандартов и разрабатываются для оказания практической

помощи аудиторам в проведении проверок.

13. Вопрос 3

Порядок использования МСА14. Статус МСА

В каждой стране аудит регулируется местныминормативными актами. Это могут быть законы,

положения, разрабатываемые органами регулирования или

профессиональными организациями данной страны.

МСА не отменяют и не заменяют местных нормативных

актов. Они поощряют разработку национальных стандартов

для более полного учета особенностей национальных

систем законодательства, налогообложения, бухгалтерского

учета на основе единых принципов, установленных МСА.

Аудит финансовой отчетности автоматически соответствует

МСА, если принципы, на которых основаны МСА, включены

в национальные стандарты.

15. Варианты использования МСА

Обязательны дляприменения

если

принимаются

полностью к

использованию

(Кипр, Фиджи)

качестве

Рекомендательный

характер

В наиболее

развитых странах,

имеющих свои

национальные

стандарты МСА

принимаются к

сведению

(США, Канада,

Ирландия,

Великобритания)

принимаются в

качестве базы для

разработки

национальных

стандартов

(Индия, Бразилия,

Австралия,

Голландия, Россия)

16. Структура стандартов

1. Введение (цель и сфера применения стандарта, объект стандартизации, еговзаимосвязь с другими стандартами, ограничения в его применении,

обязанности аудиторов и других лиц, имеющих отношение к

рассматриваемой проблеме).

2. Цели аудитора, в области проверки, регулируемой стандартом.

3. Основные понятия и определения

4. Требования, которые должен выполнить аудитор для достижения

поставленных целей. Требования всегда выражены фразой "аудитор

должен".

5. Практические приложения и другие пояснительные материалы, более точно

объясняющие суть требований, или включающие примеры процедур,

которые могут быть подходящими при данных обстоятельствах.

6. В конце каждого стандарта разъясняется вопрос о его применении в

государственном секторе в разделе «Основы аудита государственного

сектора». Если такого раздела нет, то МСА применяется к государственному

сектору во всех существенных отношениях.

17. Вопрос 4

Классификация МСАПеречень международных стандартов

аудита

18. КЛАССИФИКАЦИЯ СТАНДАРТОВ

Международные стандарты по контролю качестваISQCs 1–99 (International Standards on Quality Control)

«Основные принципы заданий по

обеспечению уверенности»

(International Framework for Assurance

Engagements)

Аудит и обзорные

проверки отчетной

финансовой

информации

(Audits and Reviews of

Historical Financial

Information)

МС по

сопутствую

щим

услугам

Задания,

Related

обеспечивающие

Services

уверенность,

отличные от аудита и

обзорных проверок

(Assurance Engagements

Other than Audits or Reviews

of Historical Financial

Information)

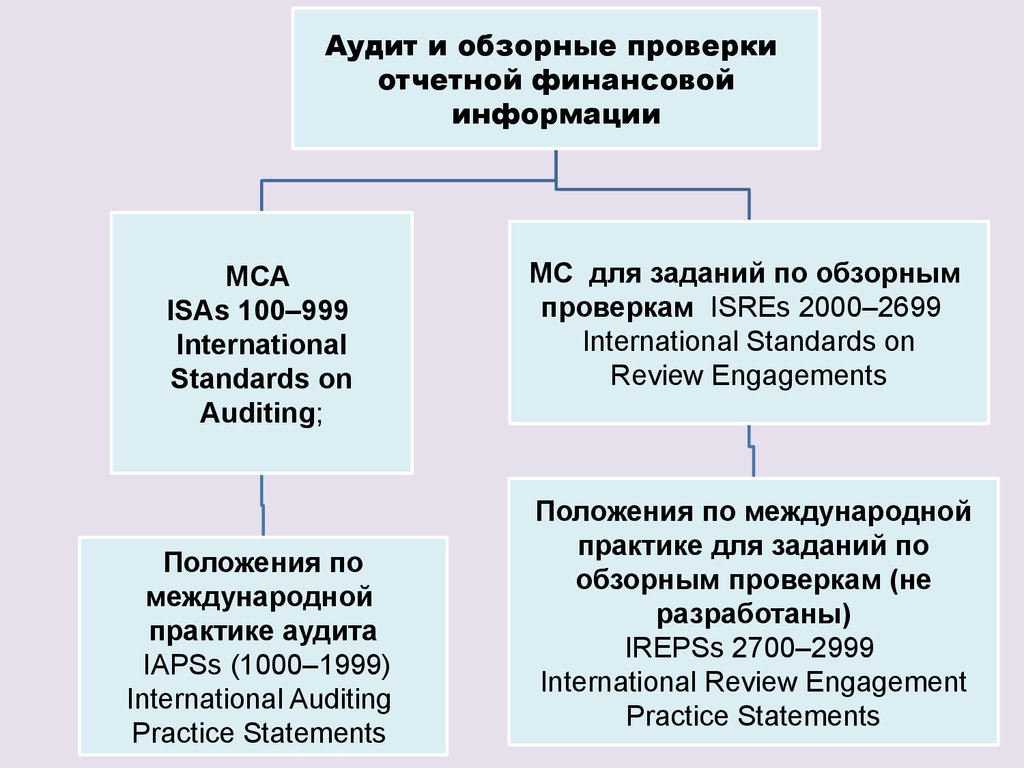

19.

Аудит и обзорные проверкиотчетной финансовой

информации

МСА

ISAs 100–999

International

Standards on

Auditing;

Положения по

международной

практике аудита

IAPSs (1000–1999)

International Auditing

Practice Statements

МС для заданий по обзорным

проверкам ISREs 2000–2699

International Standards on

Review Engagements

Положения по международной

практике для заданий по

обзорным проверкам (не

разработаны)

IREPSs 2700–2999

International Review Engagement

Practice Statements

20. КЛАССИФИКАЦИЯ СТАНДАРТОВ

Задания, обеспечивающиеуверенность, отличные от аудита и обзорных

проверок

МС по заданиям, обеспечивающим

уверенность

International Standards on

Assurance Engagements

3000–3699

Стандарты, применимые

ко всем заданиям,

обеспечивающим

уверенность

Applicable to all Assurance

Engagements ISAEs;

3000-3399

Стандарты по

специальным

Заданиям

Subject Specific

Standards

3400-3699

Положения по

международной

практике выполнения

заданий,

обеспечивающих

уверенность

IAEPSs

Reserved for

International

Assurance

Engagement

3700–3999

21.

Международныестандарты по

сопутствующим

услугам

МС по

сопутствующим услугам

ISRSs 4000–4699

International Standards on

Related Services;

Положения по

международной

практике оказания

сопутствующих услуг

IRSPSs 4700–4999 Reserved

for

International Related Services

Practice Statements

(не разработаны)

22. Система кодировки при нумерации МСА

Номер стандарта состоит из трех цифр:номер

раздела

номер

стандарта

в разделе

0 - для стандартов

1-й очереди.

Используется для более

логического расположения

новых стандартов среди

уже существующих разделов

23. Структура МСА

№раздела

Название группы

2

3,4

Общие принципы и обязанности (ISA 200-299)

5

6

Аудиторские доказательства (ISA 500-599)

7

8

Аудиторские выводы и отчеты (ISA700-799)

«Оценка риска и ответные действия на

оцененный риск» (ISA 300-499)

Использование результатов работы 3-х лиц

(ISA 600-699)

Специализированные области (ISA 800-899)

Итого

Кол-во

стандартов

8

6

11

3

5

3

36

24. Группа «Общие принципы и обязанности» (ISA 200-299)

1. Общие цели независимого аудитора и проведение проверки всоответствии с международными стандартами аудита (ISA 200);

2. Согласование условий аудиторских заданий (ISA 210);

3. Контроль качества аудита финансовой отчетности (ISA 220);

4. Аудиторская документация (ISA 230);

5. Ответственность аудитора по рассмотрению мошенничества при

аудите финансовой отчетности (ISA 240);

6. Учет законов и нормативных актов при аудите финансовой

отчетности (ISA 250);

7. Общение с лицами, отвечающими за управление (ISA 260);

8. Сообщение о недостатках внутреннего контроля лицам,

отвечающим за руководство и управление (ISA 265).

25.

Группа «Оценка риска и ответные действия на оцененныйриск» (ISA 300-499)

1.

Планирование аудита финансовой отчетности (ISA 300);

2.

Идентификация и оценка рисков существенного

искажения через понимание бизнеса предприятия и его

среды (ISA 315);

3.

Существенность при планировании и проведении

аудита (ISA 320);

4.

Процедуры, применяемые аудитором, исходя из

оцененного уровня (ISA 330);

5.

Аудит экономических субъектов, использующих услуги

обслуживающих организаций (ISA 402);

6.

Оценка искажений, выявленных в ходе аудита (ISA 450).

26.

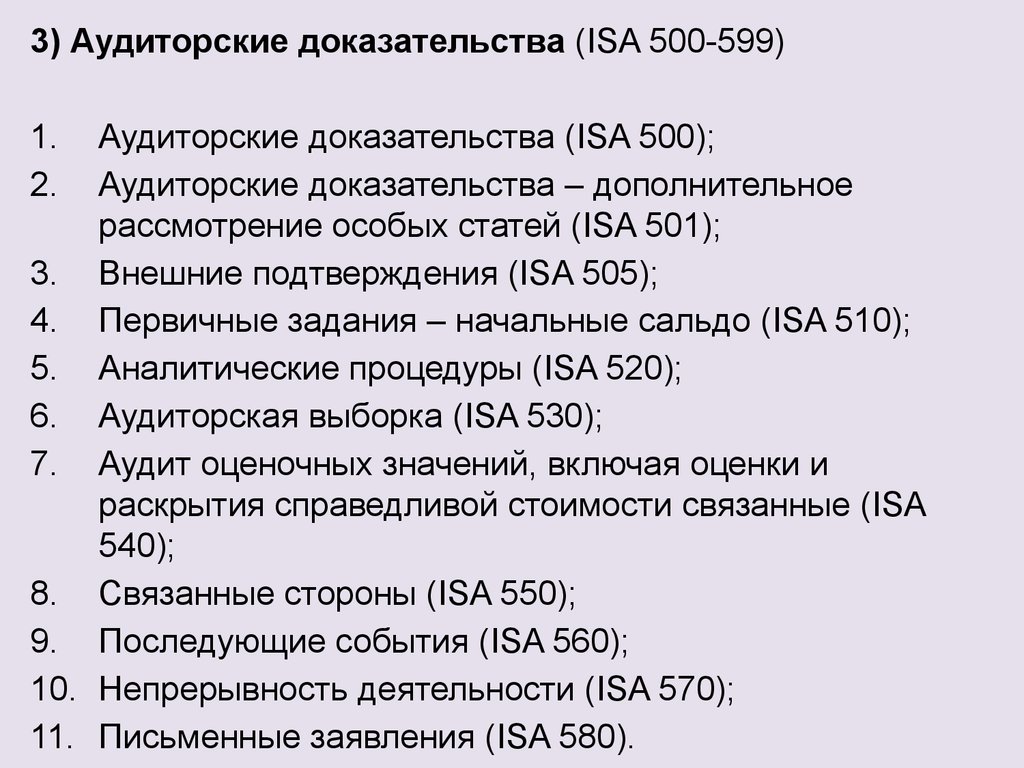

3) Аудиторские доказательства (ISA 500-599)1.

2.

Аудиторские доказательства (ISA 500);

Аудиторские доказательства – дополнительное

рассмотрение особых статей (ISA 501);

3. Внешние подтверждения (ISA 505);

4. Первичные задания – начальные сальдо (ISA 510);

5. Аналитические процедуры (ISA 520);

6. Аудиторская выборка (ISA 530);

7. Аудит оценочных значений, включая оценки и

раскрытия справедливой стоимости связанные (ISA

540);

8. Связанные стороны (ISA 550);

9. Последующие события (ISA 560);

10. Непрерывность деятельности (ISA 570);

11. Письменные заявления (ISA 580).

27. 4. Использование результатов работы 3-х лиц (ISA 600-699)

1. Специальные рассмотрения — Аудитфинансовых отчетов группы (ISA 600);

2. Использование работы внутренних

аудиторов (ISA 610);

3. Использование работы эксперта,

привлекаемого аудитором (ISA 620).

28. 5. Аудиторские выводы и отчеты (ISA700-799)

1.Формирование мнения и отчета по финансовой

отчетности (ISA 700);

2.

Модификация мнения в отчете независимого аудитора

(ISA 705);

3.

Пояснительные параграфы и параграфы о прочих

вопросах, требующих внимания, в отчете (заключении)

независимого аудитора (ISA 706);

4.

Сопоставимые значения – сравнительные показатели и

сравнительная финансовая отчетность (ISA 710);

5.

Ответственность аудитора относительно прочей

информации в документах, содержащих

проаудированную отчетность (ISA 720).

29. 6) Специализированные области (ISA 800-899)

1. Специальные рассмотрения – аудитфинансовых отчетов, подготовленных в

соответствии с основами бухгалтерского

учета для специальных целей (ISA 800);

2. Специальные рассмотрения – Аудит

отдельного финансового отчета,

специфических элементов, счетов или статей

финансовой отчетности (ISA 805);

3. Задания по проверке обобщенной

финансовой отчетности (ISA 810).

30. Положения по международной аудиторской практике

В настоящее время в 10-ю группу включеныследующие положения:

№

ПМАП

Название

1000

Процедуры межбанковского подтверждения

1004

Взаимодействие инспекторов по банковскому

надзору и внешних аудиторов

Аудит международных коммерческих банков

1006

1010

1012

1013

Учет экологических вопросов при аудите

финансовой отчетности

Аудит производных финансовых инструментов

Электронная торговля: влияние на аудит

финансовой отчетности

31. Вопрос 5

Концептуальная основа МСАFRAMEWORK

Предваряет комплект стандартов, относящихся к заданиям

по обеспечению уверенности, документ, называемый

Международные принципы (Основные принципы)

заданий по обеспечению уверенности. В нем

проводится разграничение между заданиями,

обеспечивающими уверенность и не обеспечивающими

уверенность, дается описание заданий, обеспечивающих

уверенность, приведены их цели, основные элементы и

правила (основные принципы) их выполнения.

32. Элементы заданий, обеспечивающих уверенность

• Трехсторонние отношения• Предмет задания (данные - финансовая или

нефинансовая, статистическая, историческая информация,

показатели деятельности, выполнение нормативных актов,

СВК и.т.д.).

• Критерии, которые используются при оценке предмета

(например, МСФО при подготовке финансовой отчетности).

Критерии являются подходящими, если они обладают

такими качествами, как уместность, полнота, надежность,

нейтральность, прозрачность.

• Процесс выполнения задания, заключающийся в

получении достаточных надлежащих доказательств о

соответствии предмета установленным критериям.

• Выводы о соответствии предмета принятым критериям.

33. Состав сторон в заданиях, обеспечивающих уверенность

Отличительной особенностью, является наличие 3-х стороннихотношений:

– Сторона, отвечающая за конкретный предмет (ответственная

сторона) и предоставляющая информацию об этом предмете,

составленную в соответствии с определенными критериями.

Например, руководство, отвечающее за ФО.

– Пользователь информации, представляемой ответственной

стороной. Например, пользователи финансовой отчетности –

налоговые органы, кредитные учреждения, инвесторы и т.д. принимающие на основании данной информации экономические

решения.

– Профессиональный бухгалтер ( в том числе и аудитор), который

должен оценить данную информацию и подтвердить ее

достоверность (сделать выводы о достоверности) и соответствие

установленным критериям.

34. Цель задания, обеспечивающие уверенность

Цель задания, обеспечивающего уверенность, - повыситьнадежность информации, которую представляет ее

составитель пользователю и которая в силу ряда причин, в

том числе заинтересованности составителя, может

оказаться недостоверной.

В результате выполнения задания по обеспечению

уверенности Исполнитель должен составить заключение о

степени соответствия предмета задания установленным

критериям всех существенных отношениях.

35. Понятие уверенности

Под уверенностью понимается убежденность аудитора вдостоверности оцениваемой им информации, которая

подготовлена одной стороной (как правило, проверяемым

субъектом) и предназначена для использования другой

стороной (заинтересованными пользователями).

Таким образом, профессиональный бухгалтер обеспечивает

пользователя информации уверенностью в ее надежности,

снижает информационные риски пользователя, которые

заключаются в том, что информация может оказаться

недостоверной, и, следовательно, выводы пользователя,

которые он сделает на основании этой информации, будут

ошибочными.

Уверенность аудитора - это надежность, с которой пользователь

может полагаться на эту информацию, как достоверную

(вероятность того, что искажения информации малы).

36. Виды рисков

Риск задания, обеспечивающего уверенность, - это вероятность того, чтоаудитор выразит неверное мнение о соответствии предмета задания

установленным критериям.

Он состоит из следующих компонентов:

• Неотъемлемый риск: вероятность того, что информации о предмете

изучения может быть существенно искажена при допущении отсутствия

необходимых средств контроля.

• Риск средств контроля - риск того, что существенное искажение не

будет предотвращено, обнаружено и исправлено с помощью

необходимых средств внутреннего контроля.

• Риск необнаружения - риск того, что аудитор не обнаружит

существенное искажение информации в финансовой отчетности (ФО).

• Объединенный неотъемлемый риск и риск средств контроля

называется риском существенного искажения информации о

предмете изучения.

37. Виды заданий, обеспечивающих уверенность:

Задания, обеспечивающие разумный уровень уверенности и

задания, обеспечивающие ограниченную уверенность.

Цель задания, обеспечивающего разумный или высокий уровень

уверенности, - снизить риск задания до приемлемо низкого уровня в

результате чего аудитор может выразить положительное мнение.

Разумный уровень уверенности в заключении аудитора выражается в

позитивной форме (утвердительной, положительной).

Цель задания, обеспечивающего ограниченную уверенность, снижение риска задания до приемлемо низкого уровня, но более

высокого, чем для задания, обеспечивающего разумную уверенность, в

результате чего аудитор может вынести отрицательное заключение.

Ограниченный уровень уверенности предполагает выражения мнения

в условиях умышленного ограничения характера, временных рамок и

объема процедур.

Ограниченный уровень уверенности в заключении аудитора

выражается в негативной форме (отрицательной).

38. Основные принципы выполнения заданий, обеспечивающих уверенность

Аудитор может принять задание, если:a. в его ходе будут соблюдены этические принципы

b. Предмет задания можно оценить на предмет его соответствия

установленным критериям, а информация о нем может быть

получена путем сбора достаточных и уместных доказательств.

c. Используемые критерии являются подходящими и доступны

предполагаемым пользователям. Подходящие критерии отвечают

следующим качествам: уместность, полнота, надежность,

нейтральность, прозрачность.

d. Аудитор имеет доступ к достаточным и уместным доказательствам,

подтверждающим его выводы

e. Заключение аудитора будет подготовлено в письменной форме

f. Исполнитель убежден в разумной цели задания. Предполагается, что

такая цель отсутствует, если ожидается существенное ограничение

объема работы аудитора.

39. Основные принципы выполнения заданий, обеспечивающих уверенность

1. При выполнении задания аудитор должен быть независим.2. Аудитор должен руководствоваться Кодексом этики

профессиональных бухгалтеров и Международными

стандартами по контролю качества аудиторских заданий.

3. Аудитор в ходе планирования и проведения задания должен

проявлять профессиональный скептицизм.

4. Для формулирования выводов, подтверждающих мнение

аудитора, он должен получить достаточные надлежащие

доказательства.

5. При определении характера, времени и объема процедур по

сбору доказательств аудитор должен учитывать существенность.

6. Риск задания, обеспечивающего уверенность, должен быть

снижен до приемлемо низкого уровня.

7. Заключение по итогам задания, обеспечивающего уверенность,

должно быть подготовлено в письменной форме.

40. Ответственность аудитора перед третьими лицами

Имя аудитора считается связанным с предметомизучения, если он представляет письменное

заключение о данном предмете или дает согласие на

использование своего мнения в связи с предметом

изучения.

В этом случае он несет ответственность перед

третьими лицами, использующими его заключение

для принятия деловых решений.

Если он не связан с предметом изучения таким

образом, то он не несет ответственности перед

третьими лицами.

41.

• ВОПРОСЫ

Форум ВЗФЭИ