Финансы

ФинансыПохожие презентации:

Международные валютнокредитные и финансовые отношения

1.

Международные валютнокредитные и финансовыеотношения

2.

Лекция№1Тема 1. Изменения в мировой экономике как

фактор развития МВКФО

Тема 2. Мировая валютная система и

валютные отношения

Тема 3. Эволюция мировой валютной

системы и современные валютные

проблемы. Европейский экономический и

валютный союз

3.

Тема 1. Изменения в мировой экономике какфактор развития международных валютнокредитных отношений.

1. Влияние глобализации на международные

валютно-кредитные и финансовые отношения.

Растущая взаимозависимость стран в условиях

интеграции экономики, сотрудничество и

конкуренция в этой сфере.

2. Регионализация и многоцентризм в мировой

экономике как факторы развития МВКФО.

3. Изменение соотношения сил между ведущими

финансово-экономическими центрами. Влияние

современного мирового финансово-экономического

кризиса на МВКФО.

4.

М еж дународны е валю тны еотнош ения это совокупность

международных общественных

отношений, складывающихся при

функционировании валюты в мировом

хозяйстве и обслуживающих взаимный

обмен результатами деятельности

национальных хозяйств (Сирия)

5.

Формирование новых явлений в мировойэкономике и МВКФО происходит под

воздействием факторов:

- сдвиги в характере циклического развития;

- бизнес цикл и финансовый цикл;

- неравномерность экономического развития, возникновение

нового соотношения сил;

- противоборство либерализации и протекционизма в системе

международных экономических, в том числе МВКФО;

- последствия современного мирового финансовоэкономического кризиса;

- поиски адекватных ответов на глобальные вызовы и угрозы,

проведение согласованных действий, координации политики

различных государств, формирование системы глобального

управления экономикой.

6.

Кризис оказал негативное воздействиена международные экономические, в

том числе валютно-кредитные и

финансовые отношения. Рецессия.

Отраслевое перепроизводство.

Уменьшение в 2009 г. объема мировой

торговли сопровождалось сокращением

международных потоков капиталов,

резким обесценением мировых

финансовых активов.

7.

Одна из важнейшихособенностей развития

современного мирового

хозяйства – бурное

развитие финансов и

финансовой

глобализации. 98:2

8.

Происходит увеличение масштабаи усложнение валютных,

кредитных, финансовых операций.

Они все больше обособляются от

материального производства и

торговли и развиваются

виртуально. В структуре мировой

экономики усиливается

противоречие между фиктивным и

реальным капиталом.

9.

С развитием финансовыхрынков повысилась роль

институциальных инвесторов.

Банки, страховые компании,

пенсионные и инвестиционные

фонды стали ведущими

участниками мирового

финансового рынка.

10.

В современных условияхзначительное укрепление

позиций развивающихся

стран, а также государств,

осуществляющих переход

к рыночной экономике

Китай, Индия

11.

Изменилосьсоотношение сил и в

группе развитых

государств

12.

Важнейшее проявлениеглобализации – формирование

общемирового

инвестиционного пространства

на основе крупномасштабного

перелива капитала, в том числе

в производственной форме. ?

13.

Развивается процессинтеграции национальных

финансовых рынков в

региональные и мировой

финансовый рынок.

14.

институциональнойструктуры мировой

валютной системы связано

прежде всего с

реформированием МВФ и

группы Всемирного банка

СФС БМР Антикризис 2-й

волны

15.

Тема 2. Международные валютные отношенияи валютная система.

1. Понятия и категории валютных отношений и валютной

системы. Национальная, мировая и международная

(региональная) валютные системы. Связь и различие их

основных элементов. Функциональные формы мировых денег.

Международная валютная ликвидность, её компоненты.

2. Роль золота в международных валютных отношениях.

Демонетизация золота. Золото как международные резервные

активы и чрезвычайные мировые деньги.

3. Валютный курс как экономическая категория. Факторы,

влияющие на его формирование. Влияние валютного курса на

международные экономические отношения.

16.

ВалютаНациональная валюта (денежная

единица данной страны или группы

государств)

Иностранная валюта (денежная

единица иностранного государства)

Международные счетные валютные

единицы

17.

Валю тная систем а − формаорганизации и регулирования

валютных отношений, закрепленная

национальным законодательством или

межгосударственными соглашениями.

Национальная

Мировая

18.

Элементом валютной системы являетсявалютный паритет − соотношение

между двумя валютами. При золотом и

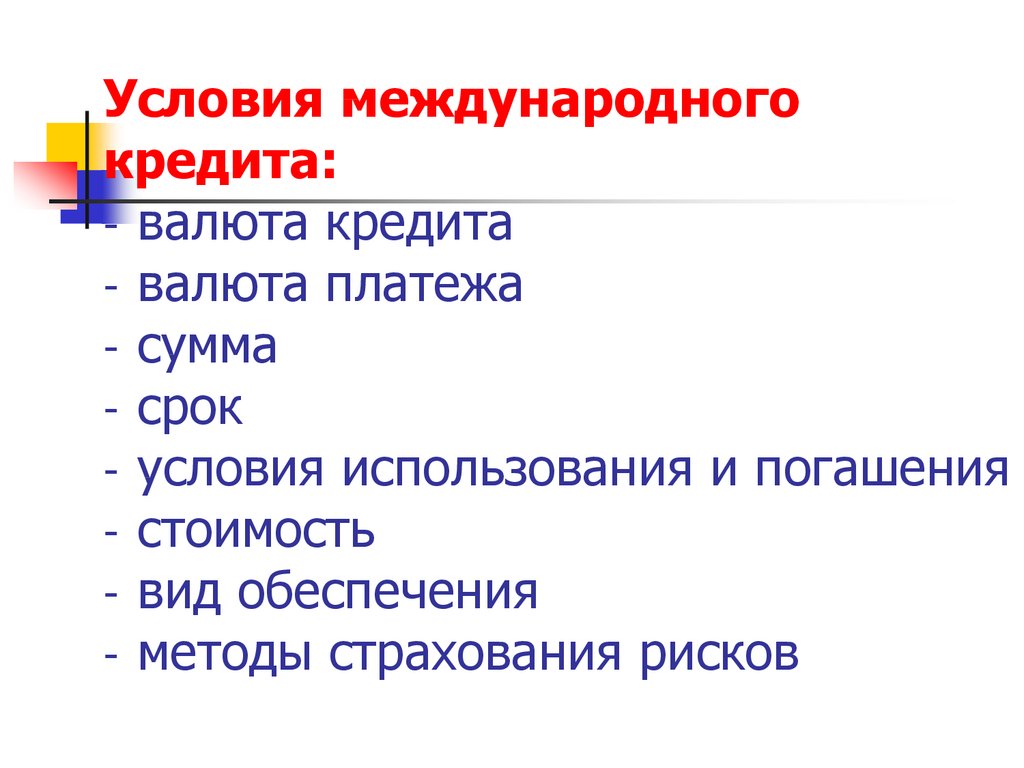

серебряном стандарте базой валютного

курса являлся монетный паритет −

соотношение денежных единиц стран

по их металлическому содержанию. Он

совпадал с понятием валютного

паритета.или валютного курса

19.

При золотом стандартевалютный курс опирался на

золотой паритет −

соотношение валют по их

официальному золотому

содержанию

20.

Демонетизация золота –процесс постепенной

утраты золотом своей

базы для печатания денег

и денежных функций.

Дискуссии о возврате к

золоту.

21.

Демонетизация золота обусловленаобъективными и субъективными

причинами

1. Золотые деньги не соответствуют

потребностям современного хозяйства

2. С развитием кредитных отношений

кредитные деньги − банкноты, векселя,

чеки – постепенно вытеснили золото

3. Субъективные факторы − прежде всего

валютная политика США, государственное

регулирование операций с золотом –

ускоряют его демонетизацию.

22.

Валютный курс − «цена»иностранной валюты,выраженная в

национальных денежных единицах

.

23.

Валютный курсКолеблющийся

Плавающий

Фиксированный

Номинальный

Реальный

24.

Стоим остная основавалю тного курса –

покупательная

способность

валю т(Густав Кассель)

25.

Ф ак торы , влияю щ ие навалю тны й к урс

Темп инфляции.

Состояние платежного баланса.

Разница процентных ставок в разных

странах.

Деятельность финансовых, в том числе

валютных, рынков и спекулятивные

валютные операции.

Степень использования валюты на

еврорынке и в международных расчетах.

Ускорение или задержка международных

платежей.

Степень доверия к валюте.

Валютная политика.

26.

Виды валютных рынков1. по сфере распространения:

- международный

- внутренний;

2. в зависимости от валютных ограничений:

- свободные

- несвободные;

3. в зависимости от видов использованных курсов валют:

- с одним режимом (с плавающими курсами валют)

- с двойным режимом (применением фиксированного и плавающего

курса валют);

4. по степени организованности рынка:

- внебиржевой

- биржевой;

5. в зависимости от участников рынка:

- клиринг (рынок спот)

- страхование валютных рисков (рынок валютных форвардов)

- спекулятивный рынок.

Кроме того:

- рынки евровалют, еврооблигаций, евродепозитов, еврокредитов;

- черный и серый.

27.

Участники валютного рынка1. Центральный Банк (осуществляет контроль за

денежным оборотом на бирже) БМР

2. коммерческие банки (кредитные и депозитные

операции)

3. фирмы (внешнеторговые операции)

4. международные инвестиционные компании

(фонды) (размещение рынке активов крупных

государственных предприятий)

5. валютные биржи (создают условия для

нормальной работы всех участников валютного

рынка)

6. валютные брокеры (помощь продавцам в

поиске покупателей)

7. частные лица (операции разного рода)

28.

Тема 3. Эволюция мировой валютной системыи современные валютные проблемы.

Европейский Экономический и валютный

союз.

1. Развитие мировой валютной системы от золотомонетного к

золотодевизному стандарту. Структурные принципы Парижской,

Генуэзской валютных систем. (медный период)

2. Особенности структурных принципов Бреттон-Вудской валютной

системы и её кризис.

3. Ямайская валютная система, структурные принципы и проблемы её

реформирования. Утрата долларом США монопольной роли мировой

валюты. Тенденции формирования многовалютного стандарта и

региональных валют. Перспективы введения наднациональной

валюты. Проблема выбора режима валютного курса.

29.

Создание новой м ировой валю тнойсистем ы проходит три основных этапа:

- становление, формирование предпосылок,

определение принципов новой системы; при

этом сохраняется ее преемственная связь с

прежней системой; (великая Депрессия)

- формирование структурного единства,

завершение построения, постепенная

активизация принципов новой системы; Герм.

- образование полноценно функционирующей

новой мировой валютной системы на базе

законченной целостности и органической

увязки ее элементов и ратификации

межгосударственного соглашения.

30.

Эволюция мировойвалютной системы

Мировые валютные

системы

Парижская

с 1867 г.

Генуэзская

с 1922 г.

Бреттонвудская

с 1944 г.

Ямайская

с 1976-1978 гг.

31.

Эволюция мировойвалютной системы

Мировые валютные

системы

База (стандарт)

Парижская

Золотомонетный

Генуэзская

Золотодевизный

Бреттонвудская

Золотодевизный

Ямайская

Стандарт СДР

32.

Эволюция мировойвалютной системы

Мировые валютные

системы

Использование золота

как мировых денег

Парижская

Золотой паритет

Генуэзская

Золотой паритет

Бреттонвудская

Золотой паритет

Ямайская

Официальная

демонетизация

золота

33.

Золотой стандарт играл рольрыночного регулятора

производства,

внешнеэкономических

связей, денежного

обращения, платежных

балансов, международных

расчетов.

34.

В условиях золотомонетного стандартамеждународные расчеты осуществлялись в

основном с использованием тратт

(переводных векселей), выписанных

преимущественно в английской валюте.

Золото служило лишь для оплаты пассивного

сальдо баланса международных расчетов

страны. Кредитные деньги вытесняли золото.

Пропустить

Первая мировая война ознаменовалась

кризисом мировой валютной системы.

Золотомонетный стандарт перестал

функционировать как денежная и валютная

системы. Усилилось вмешательство

государства в экономику.

35.

Создание новой мировой валютной системы было обусловленоследующими основными причинами:

1. Необходимость валютной стабилизации в целях

послевоенного восстановления и развития экономики.

2. Углубление кризиса Генуэзской валютной системы. Ее

структурные принципы перестали функционировать.

3. Очередное изменение соотношения сил в мире в итоге

Второй мировой войны. Сформировался американоцентризм в

мировой экономике и политике − гегемония США и их валюты

за счет ослабления основных конкурентов − Великобритании,

Германии, Франции, Японии.

Под давлением США в рамках Бреттонвудской системы

утвердился долларовый стандарт – мировая валютная система,

основанная на господстве доллара.

Специфика долларового стандарта в рамках Бреттонвудской

системы заключалась в сохранении связи доллара с золотом.

Экономический, энергетический, сырьевой кризисы

дестабилизировали Бреттонвудскую систему в 1960-х гг.

Изменение соотношения сил на мировой арене подорвало ее

структурные принципы.

36.

Формы проявления кризиса Бреттонвудскойвалютной системы:

- «валютная лихорадка» – перемещение «горячих» денег, массовая

продажа неустойчивых валют в ожидании их девальвации и скупка

валют – кандидатов на ревальвацию;

- «золотая лихорадка» – «бегство» от нестабильных валют к золоту и

периодическое повышение его цены;

- паника на фондовых биржах и падение курсов ценных бумаг в

ожидании изменения курса валют;

- обострение проблемы международной валютной ликвидности, ее

количества и особенно качества;

- массовые девальвации и ревальвации валют;

- активная валютная интервенция центральных банков, в том числе

коллективная;

- резкие колебания официальных золотовалютных резервов;

использование иностранных кредитов и заимствований в МВФ для

поддержки валют;

- нарушение структурных принципов Бреттонвудской системы;

активизация национального и межгосударственного валютного

регулирования;

- усиление двух тенденций в международных экономических и

валютных отношениях – сотрудничества и противоречий, которые

периодически перерастали в торговую и валютную войны.

37.

Ямайская валютная система должна была бытьболее гибкой, чем Бреттонвудская, и эластичнее

приспосабливаться к нестабильности платежных

балансов и валютных курсов. Однако Ямайская

валютная система периодически испытывает

потрясения. Из-за различий ден. потоков бизн и

фин циклов. Ведутся поиски путей ее

реформирования.

Современный кризис стимулировал активизацию

дискуссий о реформе валютной системы.

38.

Сфера использования СДРограничена в основном

операциями МВФ с

центральными банками

стран-членов.

СДР не получили признания

на мировом рынке как

валюта контрактов,

международного платежного

и резервного средства.

39.

Причинами развитияинтеграционных процессов

являются:

1) регионализация глобализирующейся

мировой экономики;

2) противоборство центров

соперничества на мировых рынках и

валютная нестабильность.

40.

С ноября 1993 г. вступило всилу Маастрихтское

соглашение о создании

европейского

Экономического и валютного

союза (ЭВС) Барон

Мюнгхаузен

41.

Валю тная интеграция – процесс координациивалютной политики, формирования

наднационального механизма валютного

регулирования, создания межгосударственных

валютно-кредитных и финансовых организаций.

Необходимость валютной интеграции обусловлена

следующими причинами:

1) для усиления взаимозависимости национальных экономик

при либерализации движения товаров, капиталов, рабочей

силы требуется валютная стабилизация;

2) нестабильность Ямайской мировой валютной системы

потребовала оградить ЕС от дестабилизирующих внешних

факторов путем создания зоны валютной стабильности;

3) стремление Западной Европы стать мировым экономическим

центром с единой валютой, чтобы ограничить влияние

доллара, на котором основана Ямайская валютная система;

противостоять конкуренции со стороны Японии.

42.

Основные элементы валютной интеграции:а) режим совместно плавающих валютных

курсов (1979–1998 гг.);

б) валютная интервенция, в том числе

коллективная, для поддержания курсовых

соотношений;

в) создание единой европейской валюты как

одной из мировых валют;

г) совместные фонды взаимного

кредитования стран-членов для поддержания

курсов валют;

д) международные региональные валютнокредитные и финансовые организации,

осуществляющие валютное и кредитное

регулирование.

43.

Специфика евро какрегиональной валюты

определяет зависимость

состояния и перспектив этой

второй по значению

мировой валюты от

диспропорций в

экономическом развитии 17

стран еврозоны.

44.

Перспективы Европейскоговалютного союза:

- распад?

- частичный распад?

- укрепление и расширение?

45.

Благодарю за внимание!46.

Валю тная интеграция – процесс координациивалютной политики, формирования

наднационального механизма валютного

регулирования, создания межгосударственных

валютно-кредитных и финансовых организаций.

Необходимость валютной интеграции обусловлена

следующими причинами:

1) для усиления взаимозависимости национальных экономик

при либерализации движения товаров, капиталов, рабочей

силы требуется валютная стабилизация;

2) нестабильность Ямайской мировой валютной системы

потребовала оградить ЕС от дестабилизирующих внешних

факторов путем создания зоны валютной стабильности;

3) стремление Западной Европы стать мировым экономическим

центром с единой валютой, чтобы ограничить влияние

доллара, на котором основана Ямайская валютная система;

противостоять конкуренции со стороны Японии.

47.

Основные элементы валютной интеграции:а) режим совместно плавающих валютных

курсов (1979–1998 гг.);

б) валютная интервенция, в том числе

коллективная, для поддержания курсовых

соотношений;

в) создание единой европейской валюты как

одной из мировых валют;

г) совместные фонды взаимного

кредитования стран-членов для поддержания

курсов валют;

д) международные региональные валютнокредитные и финансовые организации,

осуществляющие валютное и кредитное

регулирование.

48.

Специфика евро какрегиональной валюты

определяет зависимость

состояния и перспектив этой

второй по значению

мировой валюты от

диспропорций в

экономическом развитии 17

стран еврозоны.

49.

Перспективы Европейскоговалютного союза:

- распад?

- частичный распад?

- укрепление и расширение?

50.

Международные валютнокредитные и финансовыеотношения

51.

Тема 4. ПЛАТЕЖНЫЙ БАЛАНС52.

Тема 4. Платёжный баланс.1. Платежный баланс – отражение

мирохозяйственных связей страны, его

структура. Показатели платежного баланса и

методы классификации его статей.

2. Способы измерения сальдо платежного

баланса. Концепция баланса текущих

операций, базисного баланса, «ликвидности»,

официальных расчетов.

3. Факторы, влияющие на платежный баланс

и методы его регулирования.

53.

Платеж ны й баланс − балансовыйсчет международных операций − это

стоимостное выражение комплекса

мирохозяйственных связей страны в

форме соотношения показателей

вывоза и ввоза товаров, услуг,

капиталов и финансовых активов.

В этом счете отражаются в виде стоимостных

показателей масштабы, структура и характер

внешнеэкономических операций страны,

количественные и качественные аспекты ее

участия в мировом хозяйстве.

54.

Платежный баланс наопределенную дату невозможно

зафиксировать в форме статистических

показателей; он существует в виде

меняющегося повседневного

соотношения платежей и поступлений.

Состояние этого платежного баланса

определяет спрос и предложение

национальной и иностранной валюты в

данный момент, является одним из

факторов формирования валютного

курса.

55.

Платежный баланс заопределенный период (месяц,

квартал, год) отражает стоимостные

показатели международных операций

за определенный период – месяц,

квартал, год.

Платежный баланс составляется на основе

статистических данных по универсальной методике

МВФ, рекомендованной для всех стран − его членов.

Он позволяет анализировать изменения в

международных экономических отношениях страны,

масштабах и характере ее участия в мировом

хозяйстве.

56.

Публикуемые платежные балансыохватывают не только платежи и

поступления, которые фактически

произведены или подлежат

немедленному исполнению на

определенную дату, но и

показатели по международным

требованиям и обязательствам.

57.

С бухгалтерской точки зренияплатежный баланс всегда находится в

равновесии.

Но по его основным разделам либо имеет

место активное сальдо, если валютные

поступления превышают платежи, либо

пассивное если платежи превышают

поступления.

Поэтому методы составления платежного

баланса и измерения сальдо играют большую

роль в правильном анализе показателей,

характеризующих внешнеэкономические

операции страны.

58.

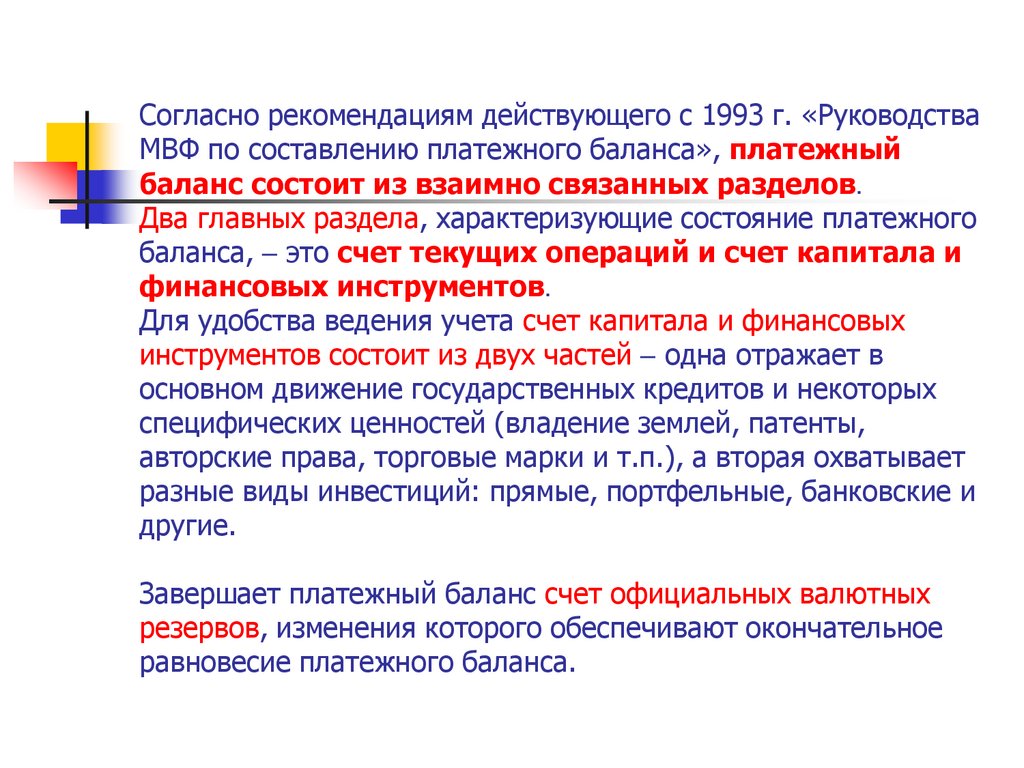

Согласно рекомендациям действующего с 1993 г. «РуководстваМВФ по составлению платежного баланса», платежный

баланс состоит из взаимно связанных разделов.

Два главных раздела, характеризующие состояние платежного

баланса, – это счет текущих операций и счет капитала и

финансовых инструментов.

Для удобства ведения учета счет капитала и финансовых

инструментов состоит из двух частей – одна отражает в

основном движение государственных кредитов и некоторых

специфических ценностей (владение землей, патенты,

авторские права, торговые марки и т.п.), а вторая охватывает

разные виды инвестиций: прямые, портфельные, банковские и

другие.

Завершает платежный баланс счет официальных валютных

резервов, изменения которого обеспечивают окончательное

равновесие платежного баланса.

59.

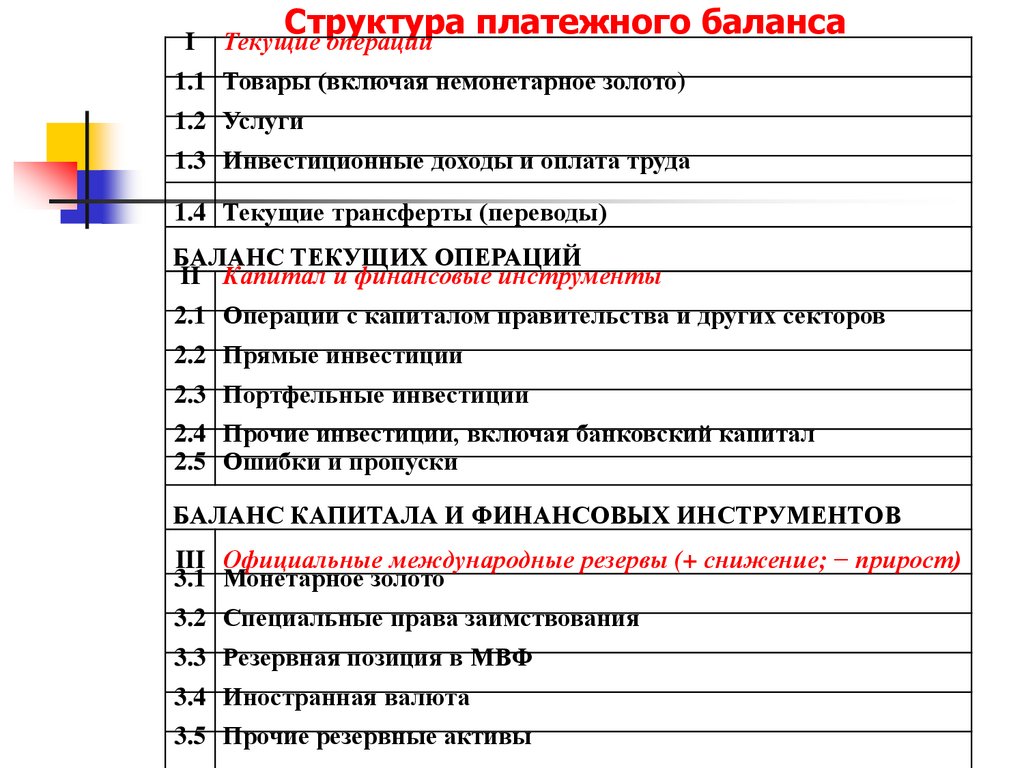

IСтруктура платежного баланса

Текущие операции

1.1 Товары (включая немонетарное золото)

1.2 Услуги

1.3 Инвестиционные доходы и оплата труда

1.4 Текущие трансферты (переводы)

БАЛАНС ТЕКУЩИХ ОПЕРАЦИЙ

II Капитал и финансовые инструменты

2.1 Операции с капиталом правительства и других секторов

2.2 Прямые инвестиции

2.3 Портфельные инвестиции

2.4 Прочие инвестиции, включая банковский капитал

2.5 Ошибки и пропуски

БАЛАНС КАПИТАЛА И ФИНАНСОВЫХ ИНСТРУМЕНТОВ

III Официальные международные резервы (+ снижение; − прирост)

3.1 Монетарное золото

3.2 Специальные права заимствования

3.3 Резервная позиция в МВФ

3.4 Иностранная валюта

3.5 Прочие резервные активы

60.

Торговый баланс –соотношение стоимости

экспорта и импорта товаров −

традиционно занимает важное

место в платежном балансе.

61.

Экономическое значениеактивного сальдо или

дефицита торгового баланса

конкретной страны зависит от ее

положения в мировом хозяйстве,

характера связей с партнерами и

общей экономической политики.

62.

Для стран, отстающих от лидеров по уровнюэкономического развития, активный

торговый баланс необходим как источник

валютных средств для оплаты импорта

лицензий, доходов иностранным инвесторам,

долгов и других международных

обязательств.

Крупное положительное сальдо

торгового баланса обеспечивает активное

сальдо баланса по текущим операциям ряда

стран (Китай, Япония, Германия, Россия и

др.) и используется для экспорта капитала.

63.

Пассивный торговый баланссчитается нежелательным и обычно

оценивается как признак слабости

мирохозяйственных позиций страны.

Такая оценка применима для

развивающихся стран, испытывающих

нехватку валютных поступлений, но

для развитых стран это может иметь

иное значение.

64.

Услуги - это группа статей включающая платежи ипоступления по транспортным перевозкам,

страхованию, электронной, телекосмической,

телеграфной, телефонной, почтовой и другим видам

связи, международному туризму, обмену научнотехническим и производственным опытом,

экспертным услугам, содержанию дипломатических,

торговых и иных представительств за границей,

передаче информации, культурным и научным

обменам, различным комиссионным сборам,

рекламе, ярмаркам и т.д.

.

65.

Положительное сальдо текущихопераций означает, что данная страна

экспортировала в другие страны товаров,

услуг и доходов на большую сумму, чем

получила от них по импорту. В этом случае у

иностранных партнеров возник валютный

долг по отношению к данной стране.

Отрицательное сальдо текущих

операций означает, что страна

импортировала товары, услуги и доходы на

большую сумму, чем ее экспортная выручка

по этому разделу. В результате у страны

возникает необходимость погасить этот

дефицит.

66.

Второй раздел платежного баланса – счетдвижения капиталов и финансовых

инструментов – отражает соотношение оттока

денежных средств и приток поступлений в связи с

вывозом и ввозом государственных и частных

капиталов, предоставлением и получением

международных кредитов, инвестициями в ценные

бумаги.

По экономическому содержанию эти операции

делятся на счет капитала и счет финансовых

инструментов. МВФ в своем «Руководстве» ввел

это разделение для обеспечения их соответствия

классификации, установленной ООН для ведения

национальных счетов всеми странами.

67.

Счет движения капиталов охватываетоперации, отражающие приток и отток

иностранного и национального капитала

либо покупку или продажу непроизведенных

активов, не являющихся продуктом

производства.

По содержанию операции по привлечению и

предоставлению капиталов представляют

собой в основном кредиты, а также

результаты переоценки внешнего долга

страны (реструктуризация, списание,

переоценка и т.п.).

68.

Операции по счетуфинансовых инструментов

включают портфельные

инвестиции (в форме покупки

ценных бумаг) и другие, включая

движение банковского капитала, а

также резервных активов.

69.

К портфельным инвестициямотносятся операции куплипродажи иностранных акций и

долговых инструментов на

финансовых рынках с целью

извлечения прибыли.

В этой статье платежного баланса

учитываются также операции с

производными финансовыми

инструментами.

70.

Несмотря на совершенствованиеметодики сбора и обработки

статистических показателей

платежного баланса, погрешности

остаются значительными. Для их

оценки и учета выделена статья

«Ошибки и пропуски», в

которую включаются

статистические погрешности и

неучтенные операции.

71.

Группа статей резервные активызанимает особое место в платежном

балансе, так как операции с ними

обеспечивают окончательное

балансирование.

В их числе: операции с СДР,

иностранной валютой и ценными

бумагами, золотом, изменения

резервной позиции страны в МВФ.

72.

По поводу каждой операции, фиксируемой вплатежном балансе, в этот документ вносятся два

идентичных показателя: один с

положительным знаком на кредитовой

стороне, второй с отрицательным знаком на

дебетовой стороне.

Например. Экспорт товаров и услуг обозначается как валютные

поступления от иностранного покупателя в разделе кредитовых

операций; импорт товаров и услуг как платежи в разделе

дебетовых операций. Вторая запись для каждой из этих

операций отражает движение валютных потоков или

финансовых активов, то есть платежей по этой операции.

73.

Платежные балансы развитыхи развивающихся стран

существенно различаются по

содержанию.

Есть и особенности в расчетах

отдельных стран, которые находят

отражение в платежных балансах.

74.

Положительное сальдоитогового баланса

балансируется ростом

официальных валютных резервов,

а отрицательное сальдо

соответствует размеру их

уменьшения в связи с

использованием валютных

резервов для погашения

международных обязательств

страны.

75.

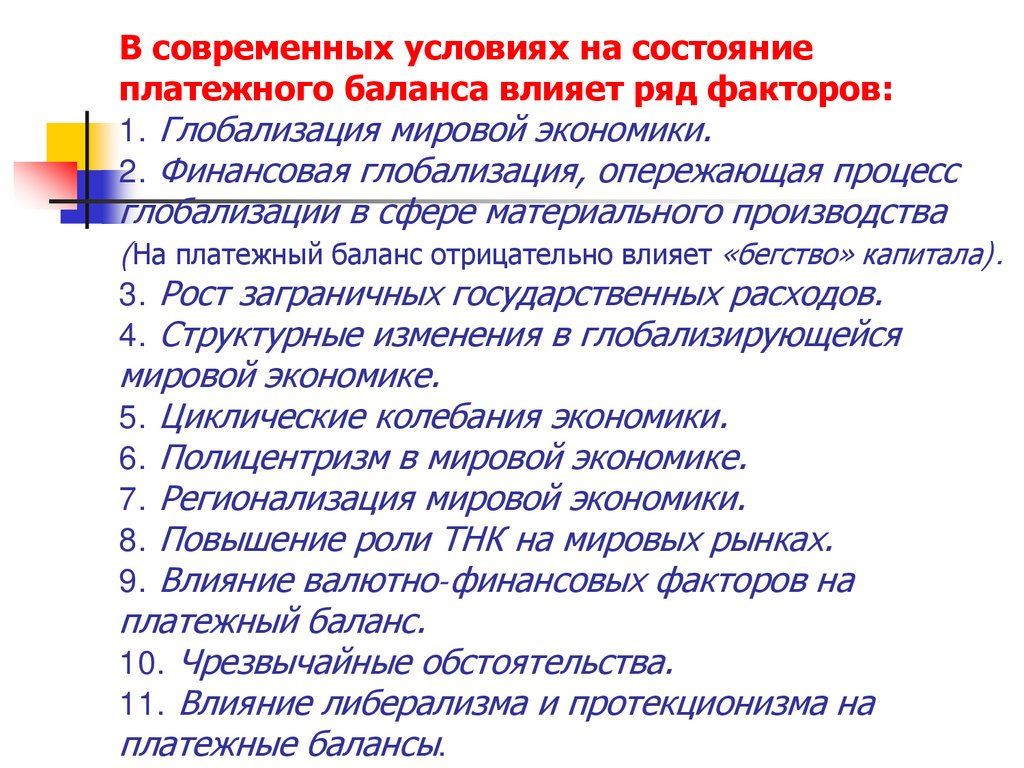

В современных условиях на состояниеплатежного баланса влияет ряд факторов:

1. Глобализация мировой экономики.

2. Финансовая глобализация, опережающая процесс

глобализации в сфере материального производства

(На платежный баланс отрицательно влияет «бегство» капитала).

3. Рост заграничных государственных расходов.

4. Структурные изменения в глобализирующейся

мировой экономике.

5. Циклические колебания экономики.

6. Полицентризм в мировой экономике.

7. Регионализация мировой экономики.

8. Повышение роли ТНК на мировых рынках.

9. Влияние валютно-финансовых факторов на

платежный баланс.

10. Чрезвычайные обстоятельства.

11. Влияние либерализма и протекционизма на

платежные балансы.

76.

Государственное регулированиеплатежного баланса – это совокупность

экономических, в том числе валютных,

финансовых, денежно-кредитных, мер

государства, направленных на формирование

основных статей платежного баланса, а

также покрытие сложившегося сальдо.

В зависимости от состояния платежного баланса и

политики страны используется разнообразный

арсенал методов его регулирования.

Направления и методы регулирования платежного

баланса зависят от его состояния и различаются при

длительном и крупном дефиците или, наоборот, при

чрезмерном активном сальдо международных

расчетов. Значительное влияние на регулирование

платежного баланса оказывает политика страны.

77.

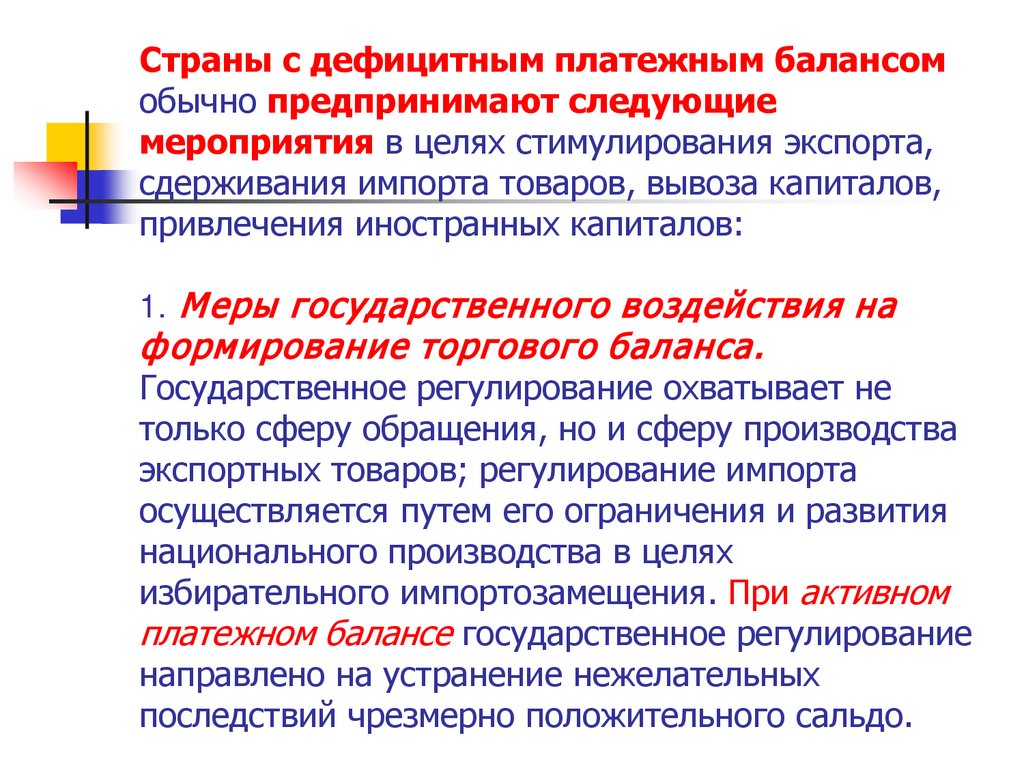

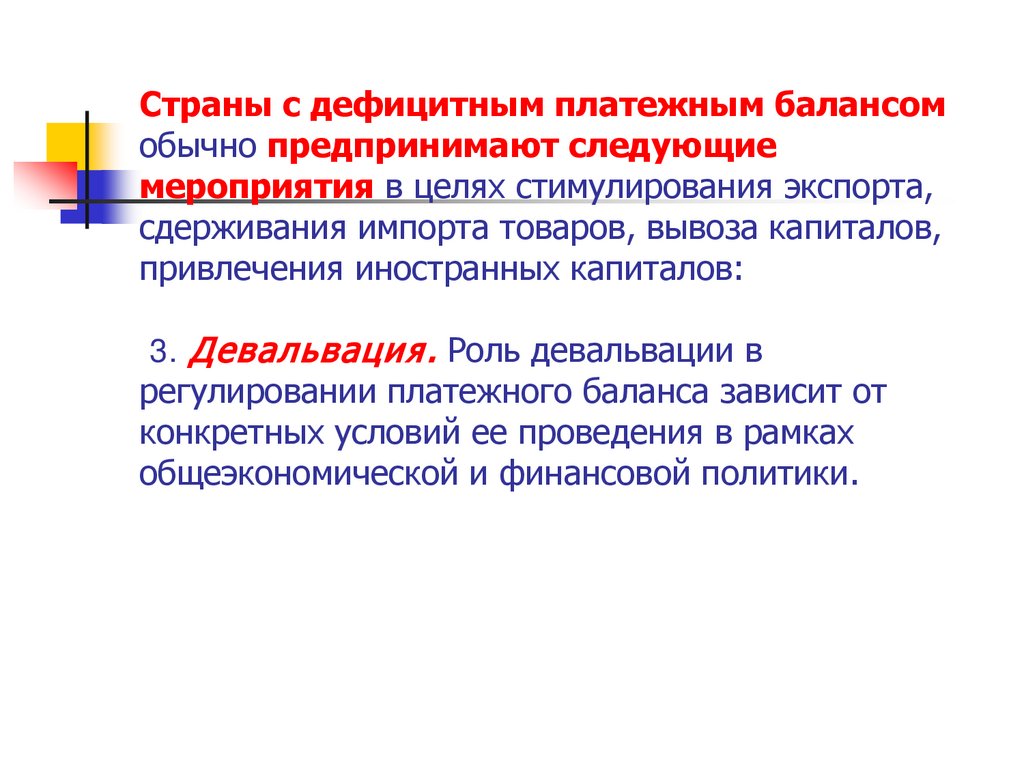

Страны с дефицитным платежным балансомобычно предпринимают следующие

мероприятия в целях стимулирования экспорта,

сдерживания импорта товаров, вывоза капиталов,

привлечения иностранных капиталов:

1. М еры государственного воздействия на

ф орм ирование торгового баланса.

Государственное регулирование охватывает не

только сферу обращения, но и сферу производства

экспортных товаров; регулирование импорта

осуществляется путем его ограничения и развития

национального производства в целях

избирательного импортозамещения. При активном

платежном балансе государственное регулирование

направлено на устранение нежелательных

последствий чрезмерно положительного сальдо.

78.

Страны с дефицитным платежным балансомобычно предпринимают следующие

мероприятия в целях стимулирования экспорта,

сдерживания импорта товаров, вывоза капиталов,

привлечения иностранных капиталов:

2. Ф инансовая и денеж но-к редитная

политик а. Для уменьшения дефицита платежного

баланса используются бюджетные субсидии

экспортерам, повышение импортных пошлин, отмена

налога с процентов, выплачиваемых иностранным

держателям ценных бумаг в целях притока капитала

в страну, денежно-кредитная политика, особенно

учетная политика и таргетирование − установление

целевых ориентиров инфляции.

79.

Страны с дефицитным платежным балансомобычно предпринимают следующие

мероприятия в целях стимулирования экспорта,

сдерживания импорта товаров, вывоза капиталов,

привлечения иностранных капиталов:

3. Девальвация. Роль девальвации в

регулировании платежного баланса зависит от

конкретных условий ее проведения в рамках

общеэкономической и финансовой политики.

80.

Страны с дефицитным платежным балансомобычно предпринимают следующие

мероприятия в целях стимулирования экспорта,

сдерживания импорта товаров, вывоза капиталов,

привлечения иностранных капиталов:

4. Протек ционистск ие м еры . Валю тны е

ограничения – блокирование инвалютной выручки

экспортеров, лицензирование продажи иностранной

валюты импортерам, сосредоточение валютных

операций в уполномоченных банках – направлены

на уменьшение дефицита платежного баланса путем

ограничения экспорта капитала и стимулирования

его притока, сдерживания импорта товаров.

81.

Если платежи превышаютпоступления по текущим статьям, то

возникает проблема покрытия

дефицита за счет балансирующих

статей, которые характеризуют

источники и методы урегулирования

сальдо платежного баланса.

Традиционно для этого используются

иностранные займы и ввоз

капитала.

82.

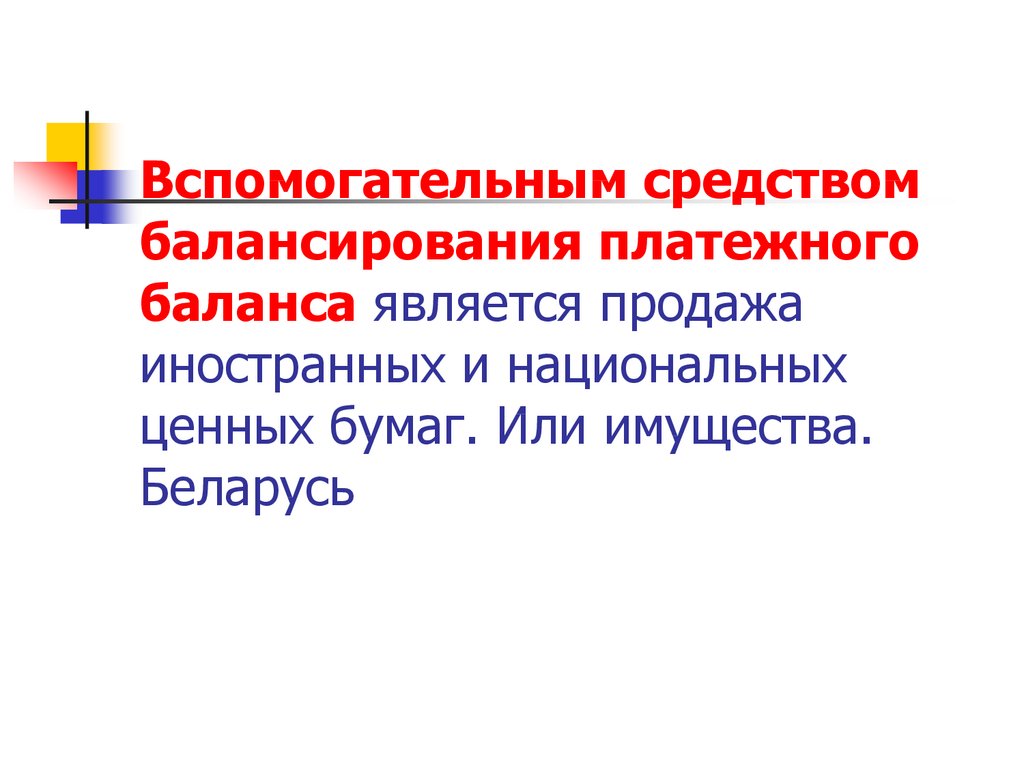

Вспомогательным средствомбалансирования платежного

баланса является продажа

иностранных и национальных

ценных бумаг. Или имущества.

Беларусь

83.

Средством погашениядефицита платежного

баланса служит также

иностранная помощь в форме

субсидий и кредитов.

84.

Благодарю за внимание!85.

Международные валютнокредитные и финансовыеотношения

86.

Лекция№4Регулирование международных

валютных отношений.

Валютная политика.

87.

Рыночное регулирование подчиненозакону стоимости, закону спроса и

предложения.

Действие этих законов в условиях

справедливой конкуренции на валютных

рынках обеспечивает относительную

эквивалентность обмена валют, соответствие

международных финансовых потоков

потребностям мирового хозяйства,

связанным с движением товаров, услуг,

капиталов, кредитов.

88.

Через ценовой механизм и сигналыдинамики валютного курса на рынке

экономические агенты узнают о

запросах покупателей валют и

возможностях их предложения.

Рынок выступает как источник

информации о состоянии национальной

и мировой экономики.(новая ф. денег)

89.

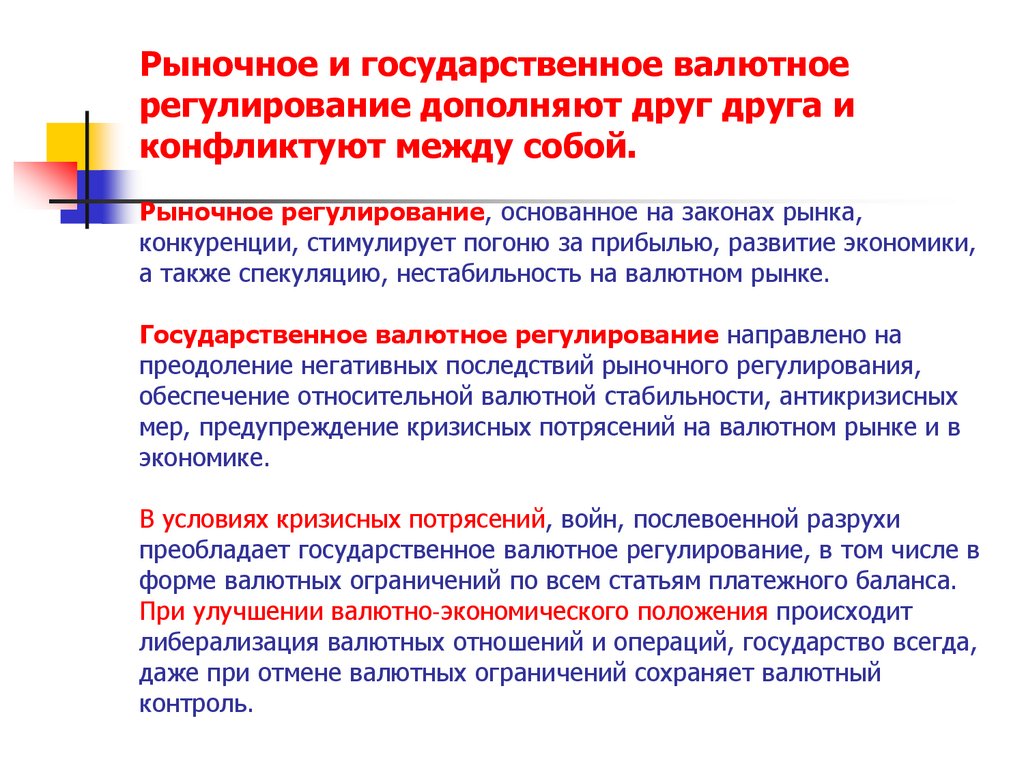

Рыночное и государственное валютноерегулирование дополняют друг друга и

конфликтуют между собой.

Рыночное регулирование, основанное на законах рынка,

конкуренции, стимулирует погоню за прибылью, развитие экономики,

а также спекуляцию, нестабильность на валютном рынке.

Государственное валютное регулирование направлено на

преодоление негативных последствий рыночного регулирования,

обеспечение относительной валютной стабильности, антикризисных

мер, предупреждение кризисных потрясений на валютном рынке и в

экономике.

В условиях кризисных потрясений, войн, послевоенной разрухи

преобладает государственное валютное регулирование, в том числе в

форме валютных ограничений по всем статьям платежного баланса.

При улучшении валютно-экономического положения происходит

либерализация валютных отношений и операций, государство всегда,

даже при отмене валютных ограничений сохраняет валютный

контроль.

90.

Межгосударственное валютноерегулирование направлено на:

- регламентацию структурных принципов

мировой валютной системы, в которой

участвуют страны − члены МВФ −

ведущего органа межгосударственного

валютного регулирования;

- координацию валютной политики стран;

сирия

- разработку совместных мер по

преодолению кризисных потрясений.

91.

В экономических региональныхобъединениях осуществляется

региональное валютное регулирование,

которое наиболее развито в европейском

Экономическом и валютном союзе. Марио

Драги . ЕЦБ. Принцип «большие банки не

должны умереть» Банки Германии под

надзором ЕЦБ.

92.

По мере развития валютнойглобализации появилась тенденция

к наднациональному валютному

регулированию. ЕАЭС

93.

Составной частью экономической политикиявляется валютная политика –

совокупность мероприятий, осуществляемых

в сфере международных валютноэкономических отношений в соответствии с

текущими и стратегическими целями страны.

Валютная политика направлена на

достижение главных целей экономической и

социальной политики:

- обеспечить устойчивость экономического

роста,

- сдержать рост безработицы и инфляции,

- поддержать равновесие платежного

баланса.

94.

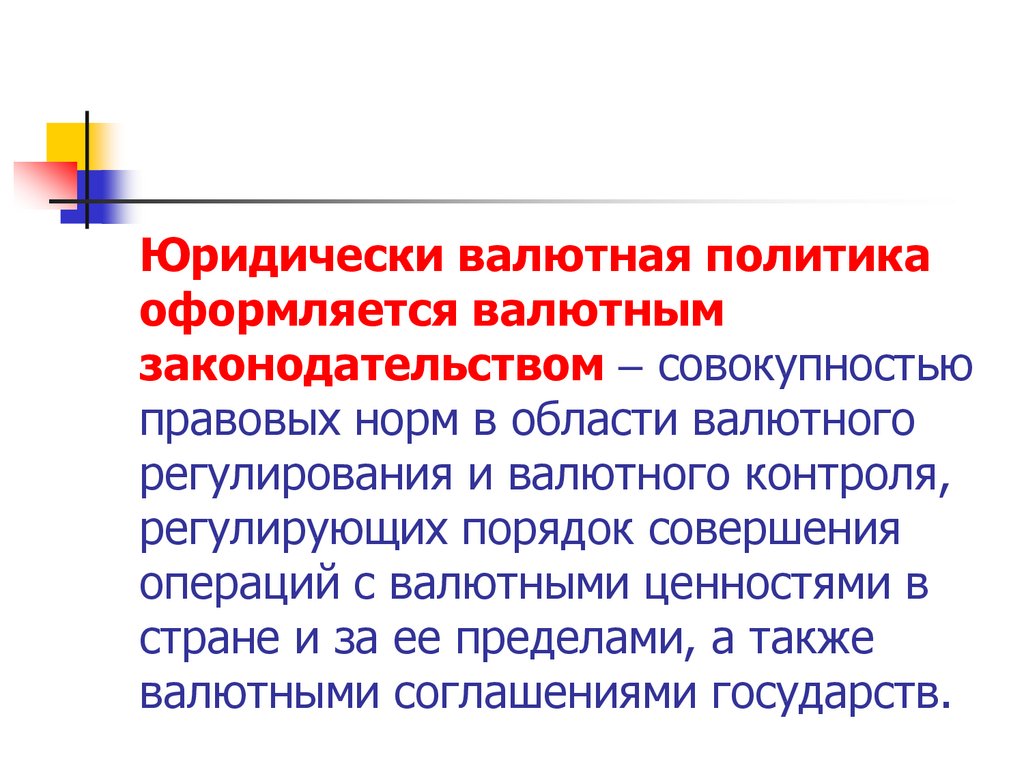

Юридически валютная политикаоформляется валютным

законодательством – совокупностью

правовых норм в области валютного

регулирования и валютного контроля,

регулирующих порядок совершения

операций с валютными ценностями в

стране и за ее пределами, а также

валютными соглашениями государств.

95.

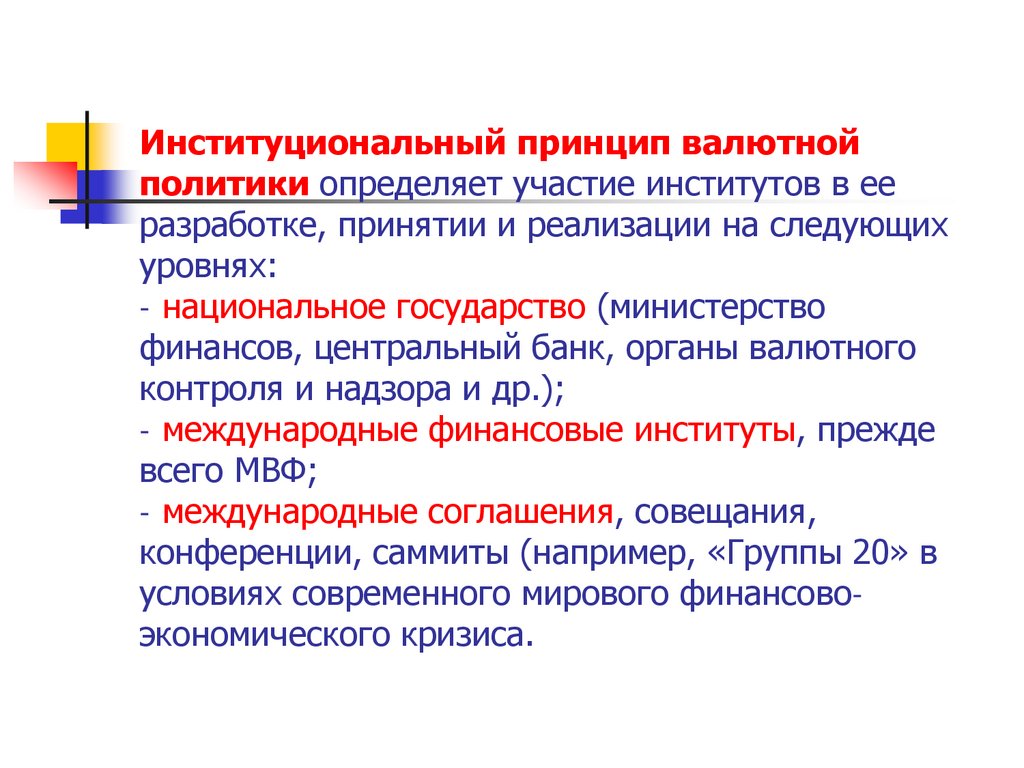

Институциональный принцип валютнойполитики определяет участие институтов в ее

разработке, принятии и реализации на следующих

уровнях:

- национальное государство (министерство

финансов, центральный банк, органы валютного

контроля и надзора и др.);

- международные финансовые институты, прежде

всего МВФ;

- международные соглашения, совещания,

конференции, саммиты (например, «Группы 20» в

условиях современного мирового финансовоэкономического кризиса.

96.

Внешняя валютная политика включаетмеры по соблюдению принципов мировой

валютной системы и участие страны в ее

реформе.

Внутренняя валютная политика −

совокупность мер, направленных на

совершенствование национальной валютной

системы по линии регулирования курса

валюты, управления международными

резервными резервами страны, валютного

регулирования, контроля и надзора за

соблюдением валютного законодательства с

учетом приоритета национальных интересов

97.

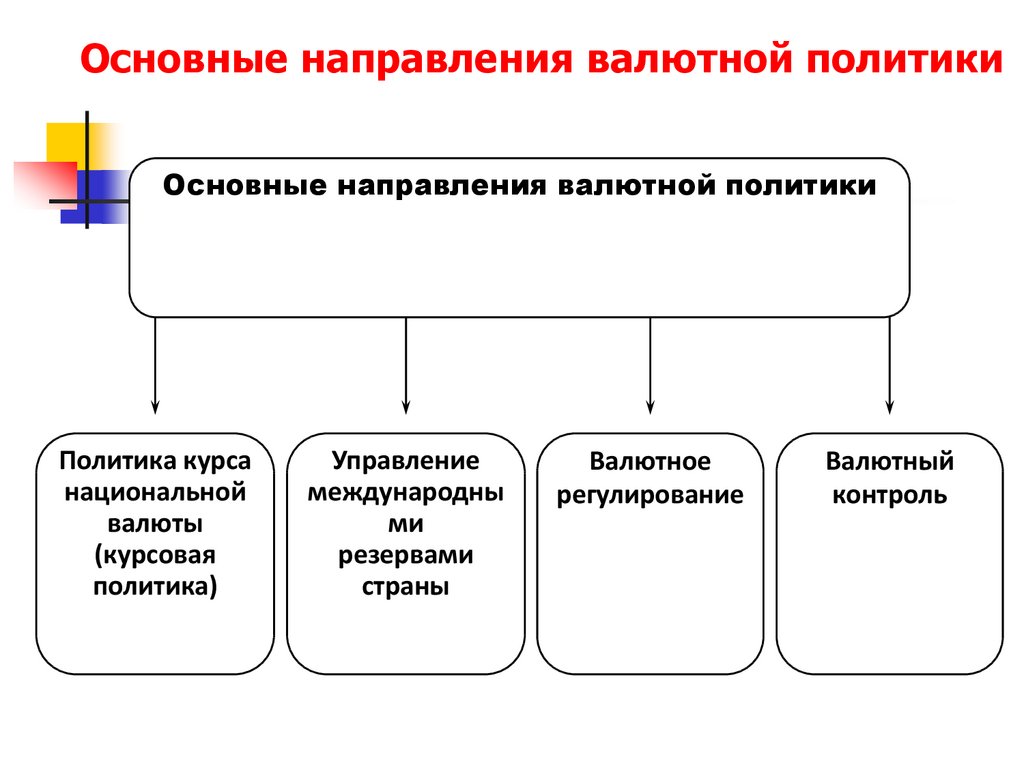

Основные направления валютной политикиОсновные направления валютной политики

Политика курса

национальной

валюты

(курсовая

политика)

Управление

международны

ми

резервами

страны

Валютное

регулирование

Валютный

контроль

98.

Курсовая валютная политикавключает выбор регламентации

режима курса национальной валюты и

методов его регулирования

99.

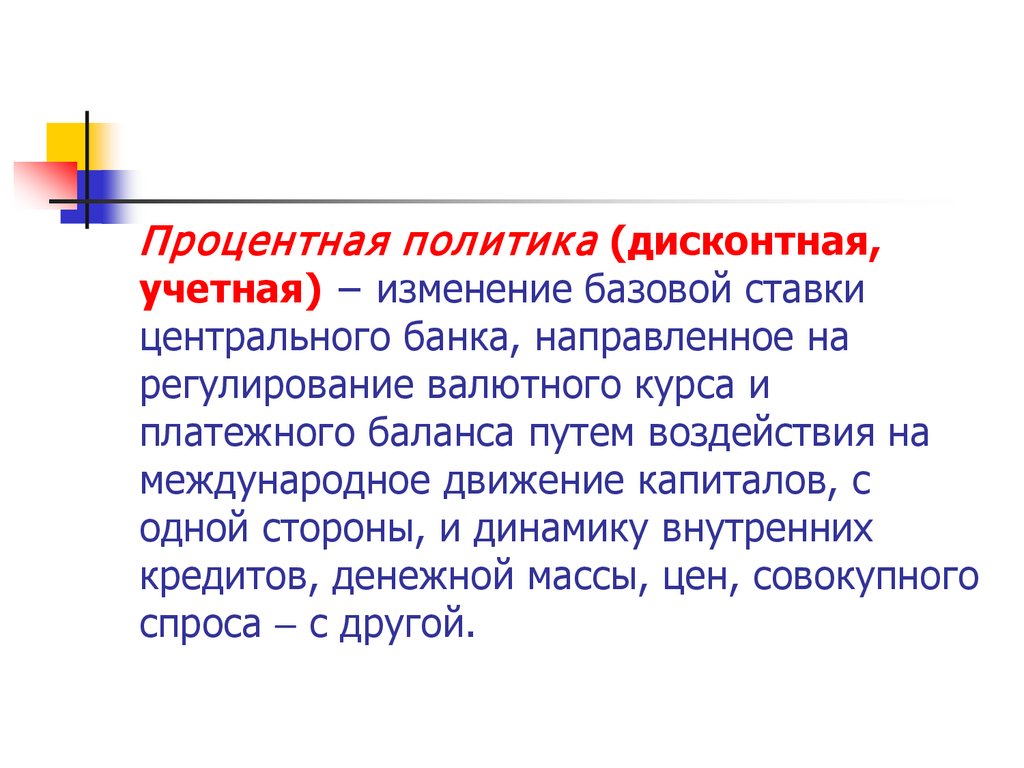

Процентная политик а (дисконтная,учетная) − изменение базовой ставки

центрального банка, направленное на

регулирование валютного курса и

платежного баланса путем воздействия на

международное движение капиталов, с

одной стороны, и динамику внутренних

кредитов, денежной массы, цен, совокупного

спроса – с другой.

100.

Девизная политик а – метод воздействия на курснациональной валюты путем купли-продажи

иностранной валюты (девиз).

В целях повышения курса национальной валюты центральный

банк продает, а для снижения – скупает иностранную валюту в

обмен на национальную.

Девизная политика осуществляется преимущественно в форме

валю тной интервенции , т.е. вмешательства центрального

банка в операции на валютном рынке с целью воздействия на

курс национальной валюты путем купли-продажи иностранной

валюты. Ее характерные черты – относительно крупные

масштабы и сравнительно краткий период применения.

Валютная интервенция осуществляется за счет

государственных золотовалютных резервов или краткосрочных

взаимных кредитов центральных банков в национальных

валютах по соглашениям своп.

101.

Девальвация – снижение курса национальнойвалюты по отношению к иностранным валютам (или

международным валютным единицам, ранее и к

золоту). Ее объективной основой является

завышение официального валютного курса по

сравнению с рыночным.

Ревальвация – повышение курса национальной

валюты по отношению к иностранным валютам (или

международным валютным единицам, ранее и к

золоту).

102.

Девальвация способствует росту цени снижению жизненного уровня

трудящихся,

ревальвация – увеличению

безработицы в отраслях, которые не

выдерживают конкуренции с дешевыми

иностранными товарами.

103.

В валютной политике переплетаютсядве противоположные тенденции:

- координация действий, поиск совместных

путей решения валютных проблем,

- разногласия в силу стремления каждой

страны получить преимущества за счет

других, навязать им свою волю.

В этой связи периодически вспыхивает

валютная война стран за рынки сбыта,

сферы приложения капиталов, источники

сырья. США- еэс

104.

Формы валютной политики:- протекционизм

- либерализация

105.

В качестве одной из формпротекционистской валютной политики

периодически используются

валю тны е ограничения –

законодательное или

административное запрещение,

лимитирование и регламентация

операций резидентов и нерезидентов с

валютой и другими валютными

ценностями.

106.

Важным направлениемвалютной политики является

управление международными

резервами страны.

107.

Основны е цели управления государственны м им еж дународны м и резервам и:

- Реализация экономической, в том числе денежнокредитной и валютной политики. Эмиссия.

- Регулирование плавающего курса национальной

валюты.

- Обеспечение международных расчетов страны.

- Погашение государственного внешнего долга.

- Регулирование платежного баланса. Бюджет.

- Обеспечение антикризисной политики.

- Формирование благоприятного инвестиционного

рейтинга и имиджа страны для инвесторов.

108.

Исходным пунктом управлениямеждународными резервами

страны является обеспечение их

достаточности с использованием

мирового опыта с учетом

национальной специфики.

109.

Политика, направленная на регулированиеструктуры валютных активов, называется

диверсиф ик ацией валю тны х резервов .

Она осуществляется путем включения в их

состав разных валют с целью обеспечить

международные расчеты и защиту от

валютных потерь.

Эта политика обычно осуществляется путем

продажи нестабильных валют и покупки

более устойчивых, а также валют,

необходимых для международных расчетов.

110.

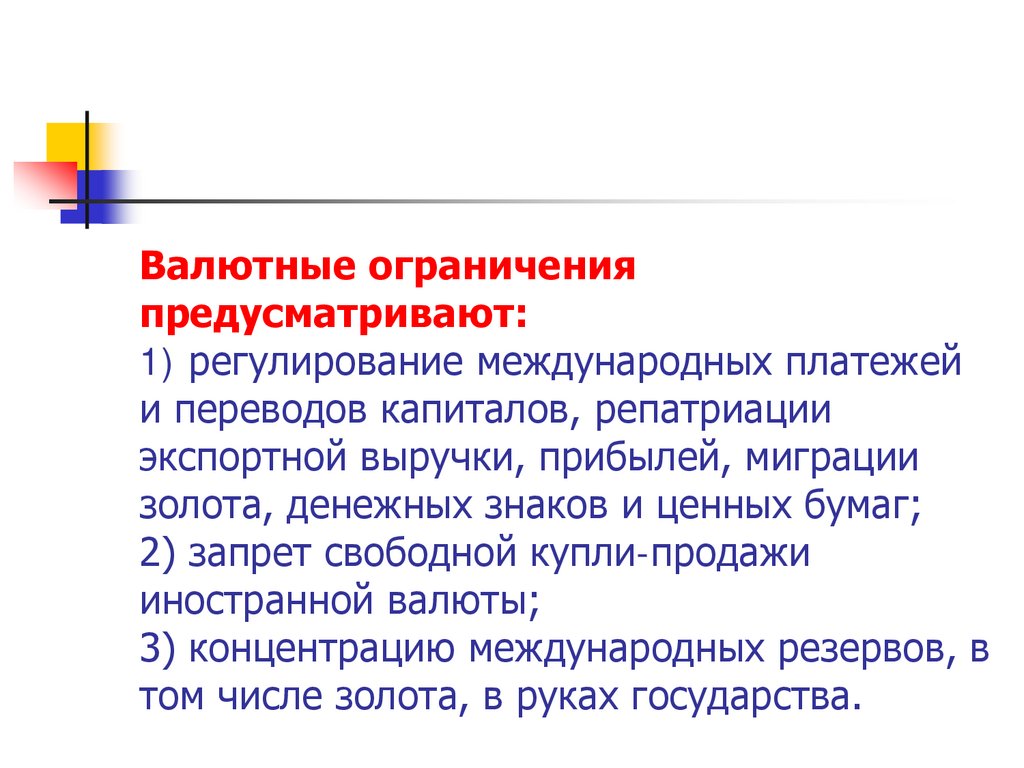

Валютные ограниченияпредусматривают:

1) регулирование международных платежей

и переводов капиталов, репатриации

экспортной выручки, прибылей, миграции

золота, денежных знаков и ценных бумаг;

2) запрет свободной купли-продажи

иностранной валюты;

3) концентрацию международных резервов, в

том числе золота, в руках государства.

111.

Содержание валютных ограничений:- централизация валютных операций в центральном

и уполномоченных (девизных) банках;

- лицензирование валютных операций – требование

предварительного разрешения органов валютного

контроля на их проведение;

- полное или частичное блокирование государством

валютных счетов;

- ограничение конвертируемости валют.

- предварительное уведомление налоговой

инспекции об открытии валютного счета за

границей.

112.

Валютные ограничения дают кратковременныйположительный результат, но в конечном счете

отрицательно влияют на МЭО.

Экспортеры, не имея уверенности в получении

иностранной валюты, стремятся уклониться от

продажи валютной выручки уполномоченным банкам

по невыгодному для них официальному курсу

национальной валюты посредством:

- манипулирования ценами в счетах-фактурах

(двойной контракт);

- продажи товара в третьи страны, чьи валюты не

подлежат сдаче государству;

- писем адвокатов, которые аргументируют просьбу

фирмы-экспортера не сдавать часть валютной

выручки государству в связи с необходимостью

оказать поддержку своему заграничному отделению;

.

113.

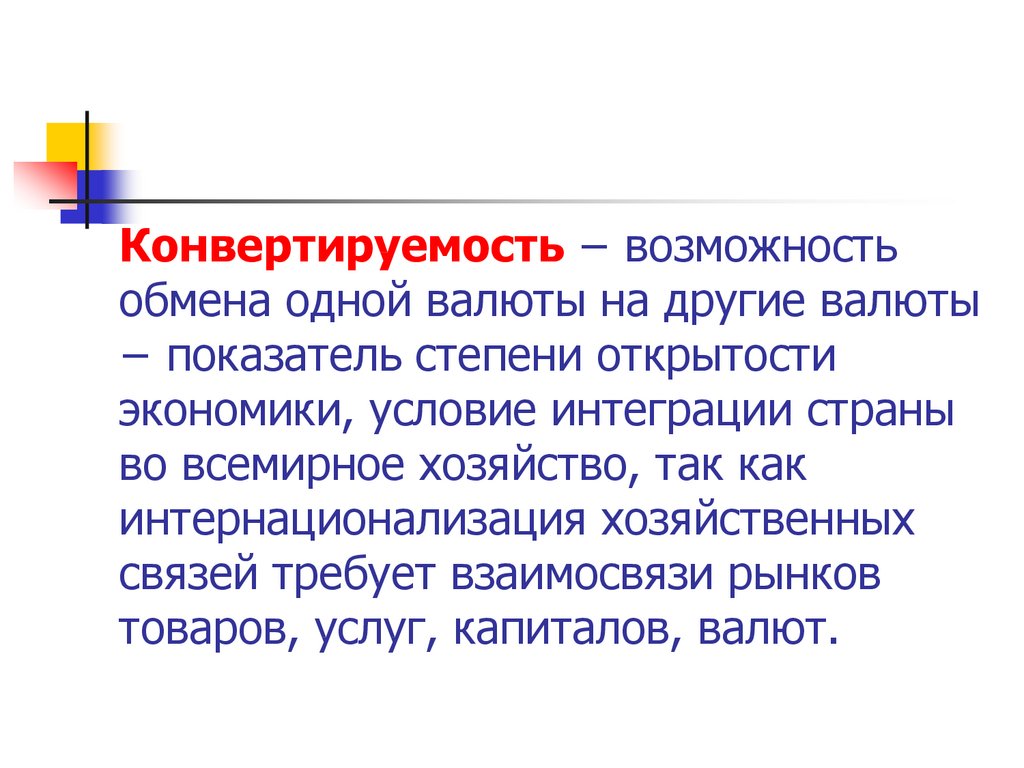

Конвертируемость − возможностьобмена одной валюты на другие валюты

− показатель степени открытости

экономики, условие интеграции страны

во всемирное хозяйство, так как

интернационализация хозяйственных

связей требует взаимосвязи рынков

товаров, услуг, капиталов, валют.

114.

Государственное валютноерегулирование реализуется

непосредственно путем законодательных

актов и действий исполнительной власти

и косвенно − с использованием

экономических, в частности валютнокредитных, методов воздействия на

деятельность участников рынка.

115.

Валютное регулирование определяет:- порядок проведения валютных операций

резидентами и нерезидентами,

- правила функционирования национального

валютного рынка,

- права и обязанности юридических и

физических лиц по вопросам владения,

пользования и ответственности за

нарушение валютного законодательства,

- регламентирует осуществление курсовой

политики,

- управление международными резервами.

116.

М еж государственное валю тноерегулирование преследует следующие

цели:

- регламентацию структурных принципов

мировой валютной системы,

- координацию валютной политики отдельных

стран,

- совместные меры по преодолению валютного

кризиса,

согласование валютной политики ведущих

держав по отношению к другим странам.

117.

Валю тны й контроль обеспечиваетсоблюдение валютного

законодательства путем проверок

валютных операций резидентов и

нерезидентов.

118.

Валютная политика зависит отсостояния экономики − национальной и

мировой − и оказывает, в свою

очередь, обратное влияние на ее

развитие.

119.

Благодарю за внимание!120.

Международные валютнокредитные и финансовыеотношения

121.

Лекция№5Тема 6. Международные расчеты

122.

Международные расчеты −регламентирование и

стандартизация платежей по

денежным требованиям и

обязательствам, возникающим в

связи с экономическими,

политическими и культурными

отношениями между юридическими

лицами и гражданами разных стран.

123.

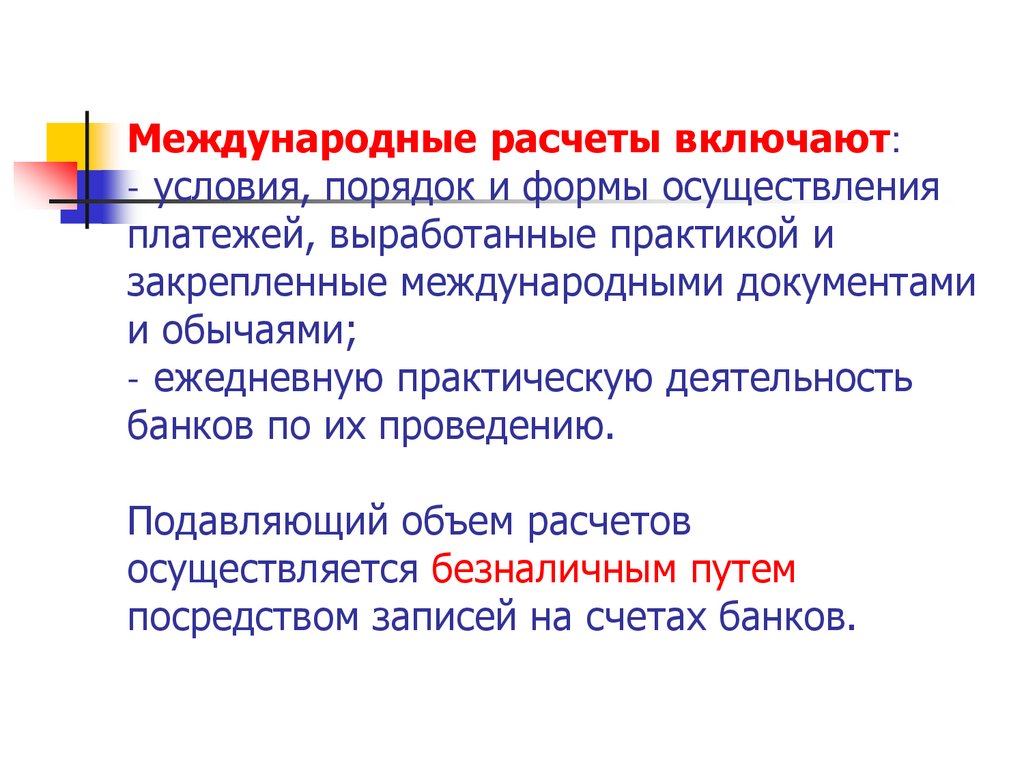

Международные расчеты включают:- условия, порядок и формы осуществления

платежей, выработанные практикой и

закрепленные международными документами

и обычаями;

- ежедневную практическую деятельность

банков по их проведению.

Подавляющий объем расчетов

осуществляется безналичным путем

посредством записей на счетах банков.

124.

Для осуществления расчетов банкииспользуют свои заграничные

отделения и корреспондентские

отношения с иностранными банками,

которые сопровождаются открытием

счетов « лоро» (иностранных банков

в данном банке) и « ностро» (данного

банка в иностранных).

Корреспондентские соглашения

определяют порядок расчетов, размер

комиссии, методы пополнения

израсходованных средств.

125.

От выбора форм и условийрасчетов зависят скорость и гарантия

получения платежа, сумма расходов,

связанных с проведением операций

через банки.

Поэтому внешнеторговые партнеры в

процессе переговоров согласовывают

условия платежа и затем закрепляют

их в контракте.

126.

От выбора валюты цены ивалюты платежа (помимо уровня

цены, размера процентной ставки

по кредиту) зависит в

определенной степени валютная

эффективность сделки.

127.

Основные способы определения цен товаров:1. Твердая фиксация цен при заключении контракта, при

которой цены не меняются в период его исполнения. Этот

способ применяется, например, при тенденции к снижению

цен на мировых рынках.

2. При подписании контракта фиксируется принцип

определения цены (на основе котировок того или иного

товарного рынка на день поставки), а цена

устанавливается в процессе исполнения сделки. Этот

способ практикуется при тенденции к повышению цен.

3. Цена твердо фиксируется при заключении

контракта, но меняется, если рыночная цена изменится

по сравнению с контрактной, скажем, в размере,

превышающем 5%.

4. Скользящая цена в зависимости от изменения

элементов издержек, например при заказе оборудования.

5. Смешанная форма: часть цены твердо фиксируется,

часть устанавливается в скользящей форме.

128.

Валю та цены – валюта, в которойопределяется цена на товар.

129.

Валю та платеж а – валюта, вкоторой должно быть погашено

обязательство импортера (или

заемщика).

130.

Если валюта цены и валюта платежа несовпадают, то в контракте оговаривается

метод определения курса пересчета первой

во вторую.

В контракте устанавливаются условия

пересчета:

1) уточняется время корректировки курса

(например, накануне или на день платежа)

на определенном валютном рынке

(продавца, покупателя или третьей страны);

2) оговаривается курс, по которому

осуществляется пересчет: обычно средний

курс, иногда курс продавца или покупателя

на открытие, закрытие валютного рынка или

средний курс дня. (иран-ВТБ)

131.

Условия платежа – важный элементвнешнеэкономических сделок.

Различают:

- аванс (предварительная оплата части

международного обязательства,

например, по импорту),

- наличные платежи,

- расчеты с предоставлением кредита,

- .

132.

Расчеты осуществляются при помощиразличных средств платежа,

используемых в международном

обороте, – векселей, платежных

поручений, банковских переводов

(почтовых и телеграфных), чеков,

пластиковых карточек.

Иностранны е инструм енты (Foreign

items, англ.) – чеки, векселя (простые и

переводные) и другие кредитные

средства обращения, подлежащие

оплате в другой стране, где они

депонированы.

133.

Особенности м еж дународны х расчетов1. Импортеры и экспортеры, их банки вступают в определенные,

обособленные от внешнеторгового контракта отношения,

связанные с оформлением, пересылкой, обработкой

товарораспорядительных и платежных документов,

осуществлением платежей. Объем обязательств и распределение

ответственности между ними зависят от конкретной формы

расчетов.

2.

Международные расчеты регламентируются нормативными

национальными законодательными актами, а также

международными банковскими правилами и обычаями.

Международная торговая палата. Инкотермс

3.

Международные расчеты – объект унификации, что

обусловлено повышением степени интернационализации

хозяйственных связей, особенно в условиях глобализации мировой

экономики.

134.

На выбор форм международныхрасчетов влияет ряд факторов:

- вид товара, являющегося объектом

внешнеторговой сделки;

- платежеспособность и репутация

контрагентов по внешнеэкономическим

сделкам, определяющие характер компромисса

между ними;

- уровень спроса и предложения на данный

товар на мировых рынках;

- при проведении расчетов с использованием

заемных средств кредитор также может

оказывать воздействие на выбор форм

международных расчетов.

135.

Основные формымеждународных расчетов:

- документарный аккредитив,

- документарное инкассо,

- банковский перевод,

- открытый счет,

.

136.

Аккредитив – это соглашение, всилу которого банк обязуется по

просьбе клиента (импортера)

произвести оплату документов

бенефициару, в пользу которого

открыт аккредитив, или произвести

оплату, акцепт тратты, выставленной

бенефициаром, или негоциацию

(покупку) документов, если выполнены

все условия аккредитива.

137.

В расчетах по документарномуаккредитиву участвуют:

- импортер (приказодатель), который

обращается к банку с просьбой об открытии

аккредитива;

- банк-эмитент, открывающий аккредитив;

- авизующий банк, которому поручается

известить экспортера об открытии в его

пользу аккредитива и передать ему текст

аккредитива, удостоверив его подлинность;

- бенефициар-экспортер, в пользу которого

открыт аккредитив.

138.

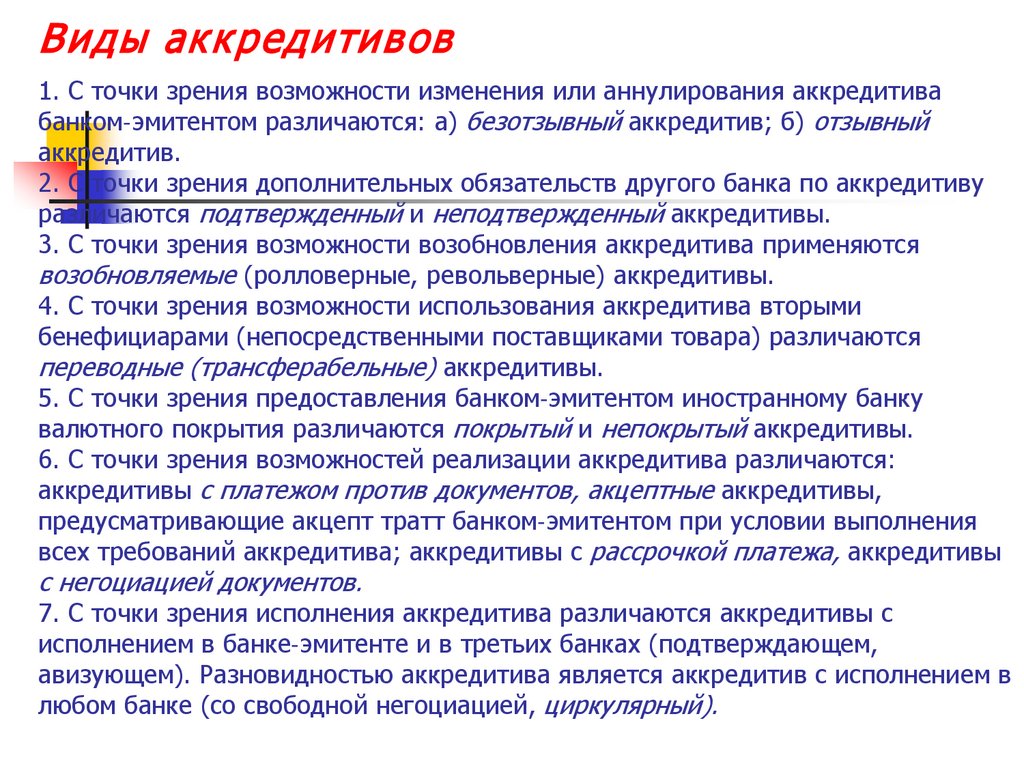

Виды ак к редитивов1. С точки зрения возможности изменения или аннулирования аккредитива

банком-эмитентом различаются: а) безотзывный аккредитив; б) отзывный

аккредитив.

2. С точки зрения дополнительных обязательств другого банка по аккредитиву

различаются подтвержденный и неподтвержденный аккредитивы.

3. С точки зрения возможности возобновления аккредитива применяются

возобновляемые (ролловерные, револьверные) аккредитивы.

4. С точки зрения возможности использования аккредитива вторыми

бенефициарами (непосредственными поставщиками товара) различаются

переводные (трансферабельные) аккредитивы.

5. С точки зрения предоставления банком-эмитентом иностранному банку

валютного покрытия различаются покрытый и непокрытый аккредитивы.

6. С точки зрения возможностей реализации аккредитива различаются:

аккредитивы с платежом против документов, акцептные аккредитивы,

предусматривающие акцепт тратт банком-эмитентом при условии выполнения

всех требований аккредитива; аккредитивы с рассрочкой платежа, аккредитивы

с негоциацией документов.

7. С точки зрения исполнения аккредитива различаются аккредитивы с

исполнением в банке-эмитенте и в третьих банках (подтверждающем,

авизующем). Разновидностью аккредитива является аккредитив с исполнением в

любом банке (со свободной негоциацией, циркулярный).

139.

Преимущества и недостатки аккредитивнойформы расчетов для экспортера

Преимущества

1. Гарантия своевременной оплаты

экспортных

поставок

товаров/услуг,

поскольку

банк

берет на себя это обязательство

Недостатки

1. Сложность этой формы расчетов

для

экспортера

состоит

в

необходимости

правильного

оформления

документов

и

своевременного их представления

2.

Ускорение

получения в банк

экспортной выручки, если банк

производит

выплату

после 2.

Длительное

прохождение

отгрузки

товара

на

основе документов

через

банки,

представленного

комплекта участвующие

в

этой

форме

документов в

соответствии

с расчетов

условиями контракта

3. Высокая банковская комиссия.

3. При необходимости экспортер Импортер может требовать от

может получить кредит в своем экспортера принять на себя часть

банке под залог аккредитива до расходов

по

обслуживанию

получения экспортной выручки

аккредитива

140.

Преимущества и недостатки аккредитивнойформы расчетов для импортера

Преимущества

1. Возможность контролировать

выполнение

условий

сделки

экспортером

на

основе

представленных

документов.

Уменьшение риска неполучения

товара,

так

как

оплата

по

аккредитивам

осуществляется

после его отгрузки и представления

отгрузочных документов

2.

Снижение

риска

непоставленного товара

оплаты

Недостатки

1. Невозможность контроля за

состоянием

товаров

после

их

транспортировки.

Риск

оплаты

поврежденных товаров

2. Иммобилизация и распыление

финансовых средств импортера,

поскольку он обычно открывает

аккредитив

до

получения

и

реализации товаров

3.

Высокая

стоимость

аккредитивной формы расчетов

3. Импортер может получить более

4.

Для открытия

аккредитива

длительную отсрочку платежа

импортер обычно прибегает к

банковскому кредиту. Стоимость

этого кредита (процент, комиссия и

др.) удорожает эту форма расчетов

141.

Аккредитивная форма расчетов –наиболее сложная и дорогостоящая.

За выполнение аккредитивных

операций (авизование, подтверждение,

проверку документов, платеж) банки

взимают более высокую комиссию, чем

по другим формам расчетов. Факторинг,

форфейтинг.

142.

Благодарю за внимание!143.

Международные валютнокредитные и финансовыеотношения

144.

Лекция№7«МЕЖДУНАРОДНЫЕ КРЕДИТНЫЕ

ОТНОШЕНИЯ»

145.

М еж дународны й к редит – движениессудного капитала в сфере международных

экономических отношений, связанное с

предоставлением валютных и товарных

ресурсов на условиях возвратности,

срочности, обеспеченности и уплаты

процента.

В качестве кредиторов и заемщиков

выступают частные предприятия (банки,

фирмы), государственные учреждения,

правительства, международные и

региональные валютно-кредитные и

финансовые организации.

146.

Условия международного кредита:- возвратность: если заимствованные

средства не возвращаются, то имеет место

безвозвратная передача денежного

капитала, т.е. финансирование;

- срочность, обеспечивающая возвратность

кредита в установленные кредитным

соглашением сроки;

- обеспеченность, гарантирующая его

погашение;

- платность, % , часто являющееся условием

кредита.

147.

Функции международного кредита:- Перераспределение ссудных капиталов

между странами в те сферы, которым отдают

предпочтение участники рыночной экономики

в целях обеспечения своих прибылей.

- Экономия издержек обращения в сфере

международных расчетов путем

использования кредитных средств, ускорение

платежей благодаря использованию кредита.

- Ускорение концентрации и централизации

капитала.

- В современных условиях международный

кредит выполняет функцию регулирования

экономики и сам является объектом

регулирования.

148.

Условия международногокредита:

- валюта кредита

- валюта платежа

- сумма

- срок

- условия использования и погашения

- стоимость

- вид обеспечения

- методы страхования рисков

149.

Структура мирового рынка ссудных капиталовМировой рынок

капиталов

Мировой денежный

рынок

Средне- и долгосрочные

иностранные кредиты

Краткосрочные операции

от одного дня до года

Рынок средне- и

долгосрочных еврокредитов

Рынок еврокредитов

150.

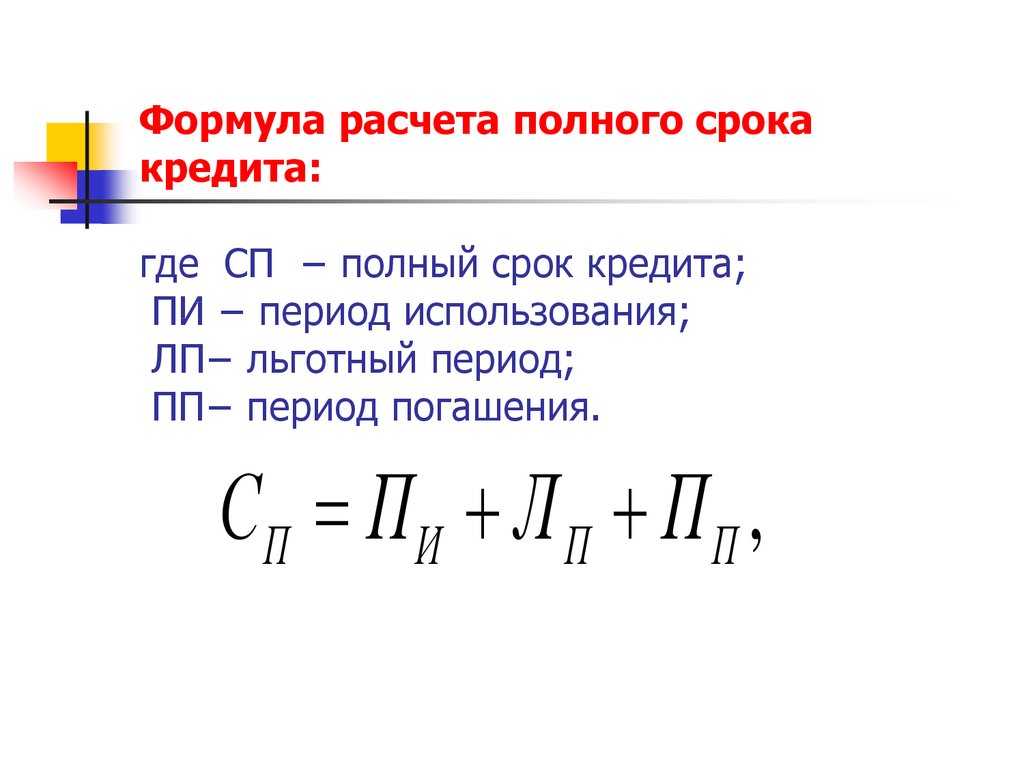

Формула расчета полного срокакредита:

где СП − полный срок кредита;

ПИ − период использования;

ЛП− льготный период;

ПП− период погашения.

СП = П И + Л П + П П ,

151.

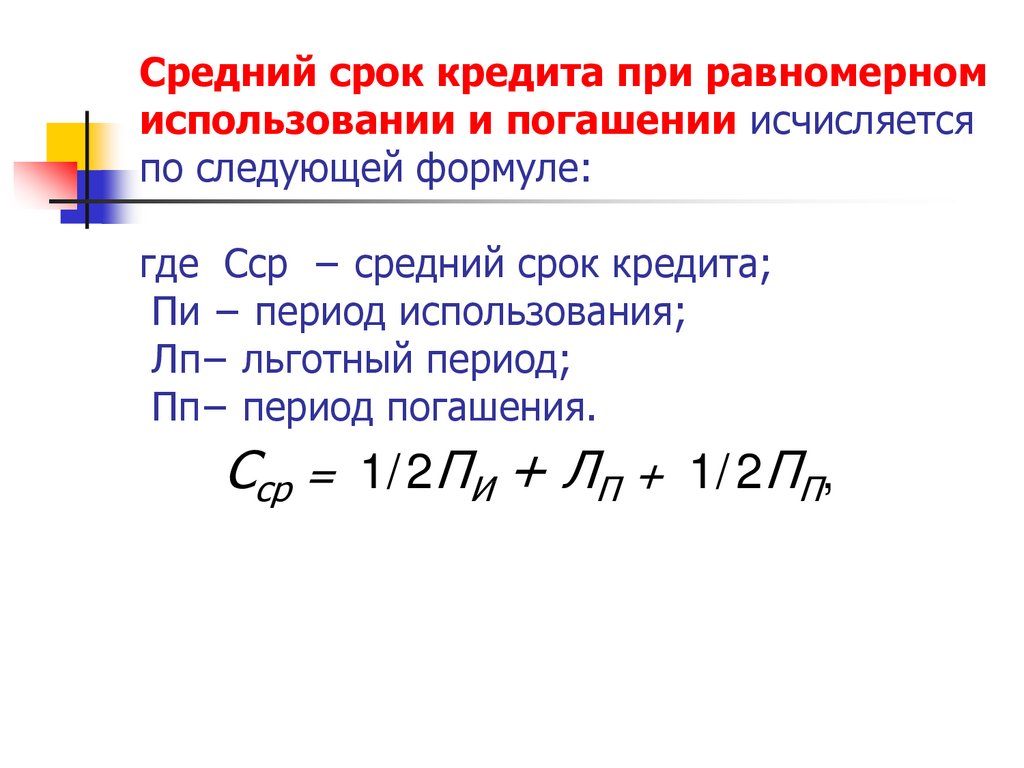

Средний срок кредита при равномерномиспользовании и погашении исчисляется

по следующей формуле:

где Сср − средний срок кредита;

Пи − период использования;

Лп− льготный период;

Пп− период погашения.

Сср = 1/2ПИ + ЛП + 1/2ПП,

152.

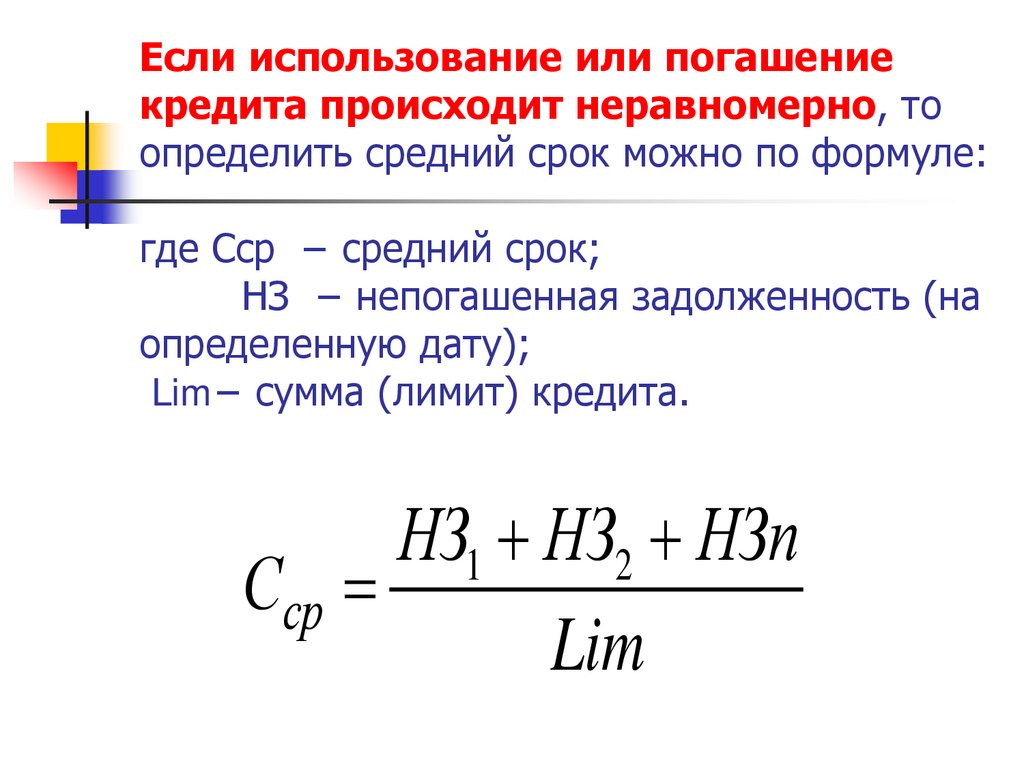

Если использование или погашениекредита происходит неравномерно, то

определить средний срок можно по формуле:

где Сср − средний срок;

НЗ − непогашенная задолженность (на

определенную дату);

Lim− сумма (лимит) кредита.

НЗ1 + НЗ2 + НЗп

Сср =

Lim

153.

Виды комиссийКомиссия за

переговоры

(negotiation fee)

Комиссия за участие

(participation fee)

Комиссия за

управление

(management fee)

Агентская комиссия

(agency fee)

Комиссия за резервирование средств

выплачивается с даты подписания кредитного

соглашения

до окончания использования всей суммы кредита

(commitement fee)

154.

Элементы стоимости кредитаДоговорные

Процентные ставки

и банковские комиссии

Номинальные

Реальные

Грант-элемент показывает,

какую часть платежей в счет

погашения кредита кредитор

недополучает в результате

льготного характера кредита

Скрытые

Завышение

цен товаров

Требование

страхования

в

определенной

страховой

компании

Принудительные

депозиты

Завышение

банковских

комиссий

Другие обязательства заемщика

155.

Основные факторы, определяющиеразмер процентной ставки

Валютно-финансовое,

экономическое и политическое

положение страны-заемщика

Характер рисков

Статус, коммерческая репутация

и финансовое положение

заемщика и кредитора

Качество обеспечения кредита

Источники кредитов

Наличие гарантии по кредиту

Международные соглашения

о регулировании стоимости кредитов

Наличие безусловных обязательств

заемщика использовать кредит

в согласованные сроки

Вид процентной ставки (плавающая,

фиксированная, комбинированная)

Срок кредита

Момент заключения

кредитного соглашения

по отношению

к коммерческому контракту

Темп инфляции

Сумма контракта

Связанность или несвязанность кредита

с коммерческими операциями

Валюта кредита

и валюта платежа

Состояние мирового и национального

рынков ссудных капиталов

Динамика валютного курса

Наличие конкурентных предложений

156.

Виды обеспечения международных кредитовЗалог имущества

Выставление платежной гарантии

учредителя фирмы-заемщика

Обязательство поставлять

определенные договором товары при

наступлении гарантийного срока

Залог товарно-материальных

ценностей, средств на счетах

и других активов клиента

Залог прав заемщика по договорам

аренды с инофирмами −

арендаторами недвижимости

Рефинансирование за счет кредитов

банка-экспортера

Предоставление заемщиком банку

права блокировать его валютные

поступления

Гарантия учредителя поддерживать

на своем счете остаток средств,

равный очередному платежу

в погашение кредитов

Блокирование счета заемщика

в национальной валюте с правом

продажи ее на иностранную валюту

Совместные гарантии первоклассных банков и

фирм − участников

инвестиционных проектов

Платежная гарантия правительства

или уполномоченного

правительством органа

Увеличение в контракте доли

авансовых платежей

Право кредитора на досрочное

принудительное погашение кредита,

его переуступка и др.

Страхование кредита, в том числе

за риск дефолта

Размещение «принудительного»

резервного депозита −

в банке заемщика

или кредитора

Открытие счета «эскроу» для

зачисления валютной выручки

клиента и его мониторинг

со стороны гаранта

Переуступка экспортной выручки

кредитору (гаранту), открытие

аккредитива (гарантии первоклассных

157.

Фирменный (коммерческий) кредитПРЕИМУЩЕСТВА

Относительная

независимость

от

государственно

го

регулирования

кредитования

экспорта

Бльшие

возможности

согласования

стоимости

кредита

непосредственно

между

контрагентами

по

коммерческому

контракту

Невключение периода

использования

в полный срок кредита (это

фактически

продлевает его по сравнению

с банковским кредитом)

НЕДОСТАТКИ

Ограниченность

сроков и

размеров

кредитования

возможностями

экспортера,

необходимость

рефинансирован

ия

кредита

в банках

Связанность

покупателя

с

определенным

поставщиком

Повышение цены товара по

сравнению

с ценой аналогичного товара,

продаваемого за наличные

158.

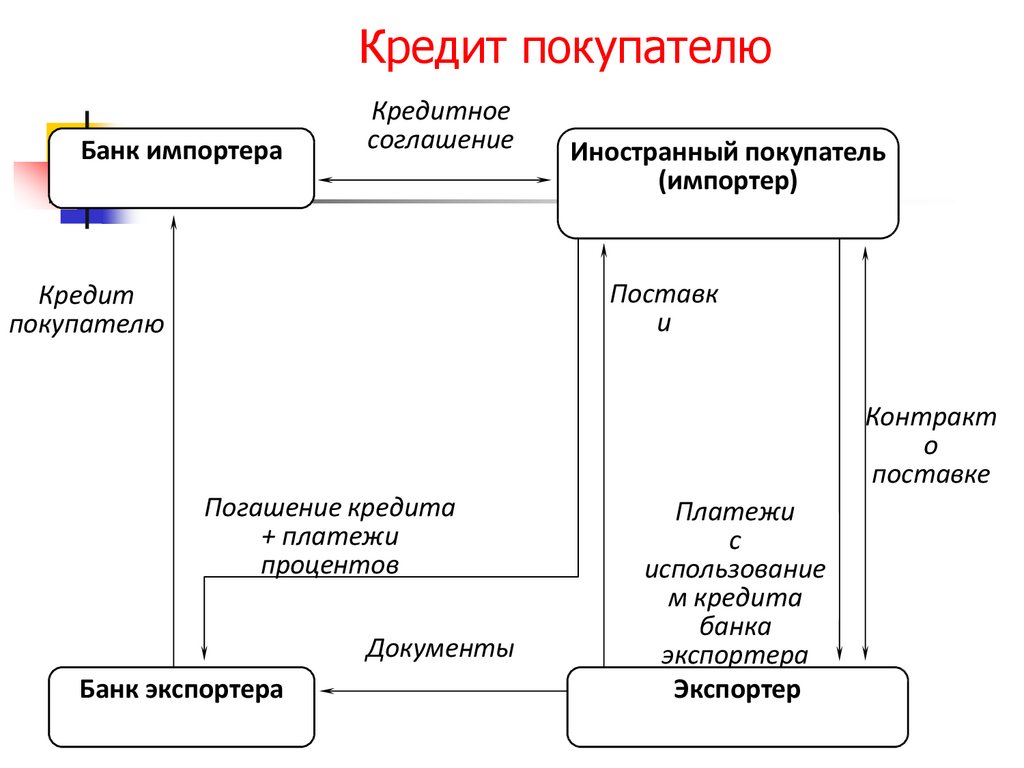

Кредит покупателюБанк импортера

Кредитное

соглашение

Иностранный покупатель

(импортер)

Поставк

и

Кредит

покупателю

Погашение кредита

+ платежи

процентов

Документы

Банк экспортера

Контракт

о

поставке

Платежи

с

использование

м кредита

банка

экспортера

Экспортер

159.

Благодарю за внимание!160.

Международные валютнокредитные и финансовыеотношения

161.

Тема 8. Мировой финансовый рынок вусловиях глобализации

Лекция№9

«Особенности современных

финансовых рынков»

162.

Мировой финансовыйрынок − это сфера

рыночных отношений, где

осуществляется движение

денежного капитала между

странами и формируется

спрос и предложение на

него.

163.

С ф унк циональной точк изрения мировой финансовый

рынок обеспечивает

межстрановое

перераспределение денежных

капиталов в целях обеспечения

непрерывности и

рентабельности процесса

воспроизводства и прибылей

участников рынка.

164.

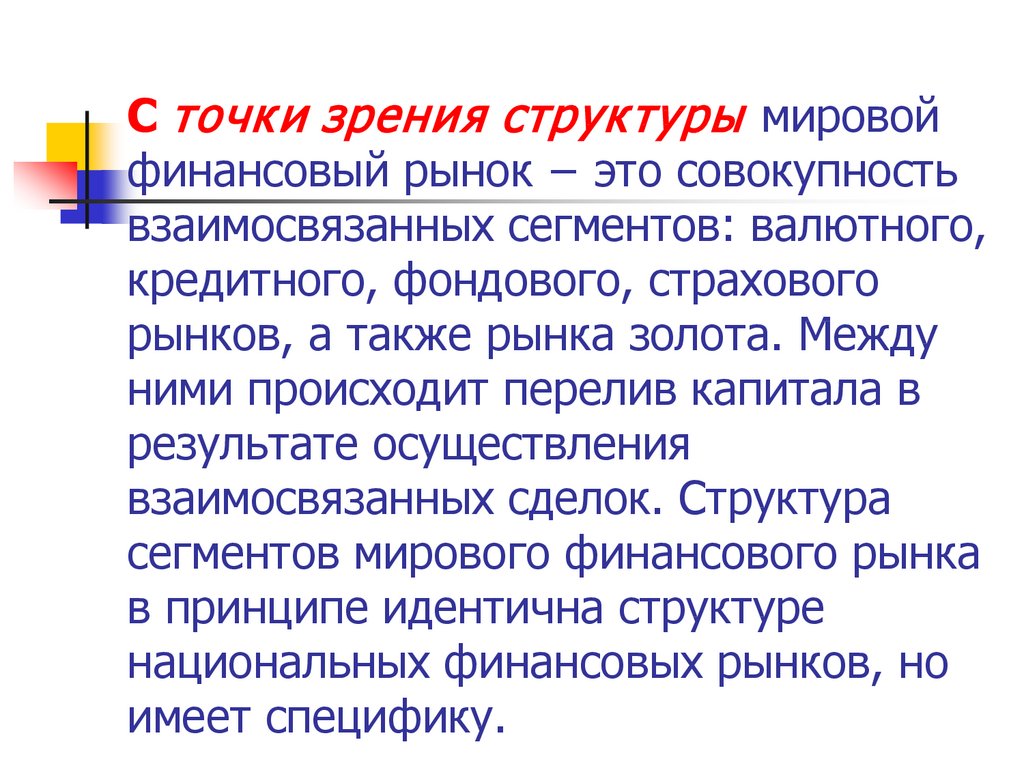

С точки зрения структуры мировойфинансовый рынок − это совокупность

взаимосвязанных сегментов: валютного,

кредитного, фондового, страхового

рынков, а также рынка золота. Между

ними происходит перелив капитала в

результате осуществления

взаимосвязанных сделок. Структура

сегментов мирового финансового рынка

в принципе идентична структуре

национальных финансовых рынков, но

имеет специфику.

165.

Структура национального и мировогофинансового рынка

Основные сегменты

Основные сегменты мирового

национального

финансового рынка

финансового рынка

1. Рынок ссудных капиталов 1. Мировой рынок ссудных

капиталов

−

денежный рынок

− мировой денежный рынок

−

рынок средне- и

− мировой рынок капиталов

долгосрочных кредитов

− рынок еврокредитов

− еврорынок

2. Валютный рынок

2. Мировой валютный рынок

− рынок евровалют

3. Рынок ценных бумаг

3. Мировой рынок ценных

− первичный

бумаг

− вторичный

− первичный

− производных финансовых − вторичный

инструментов

− производных финансовых

инструментов

Еврофинансовый рынок

4. Рынок страхования

4. Мировой рынок страхования

и перестрахования

и перестрахования

5. Рынок золота

5. Мировой рынок золота

166.

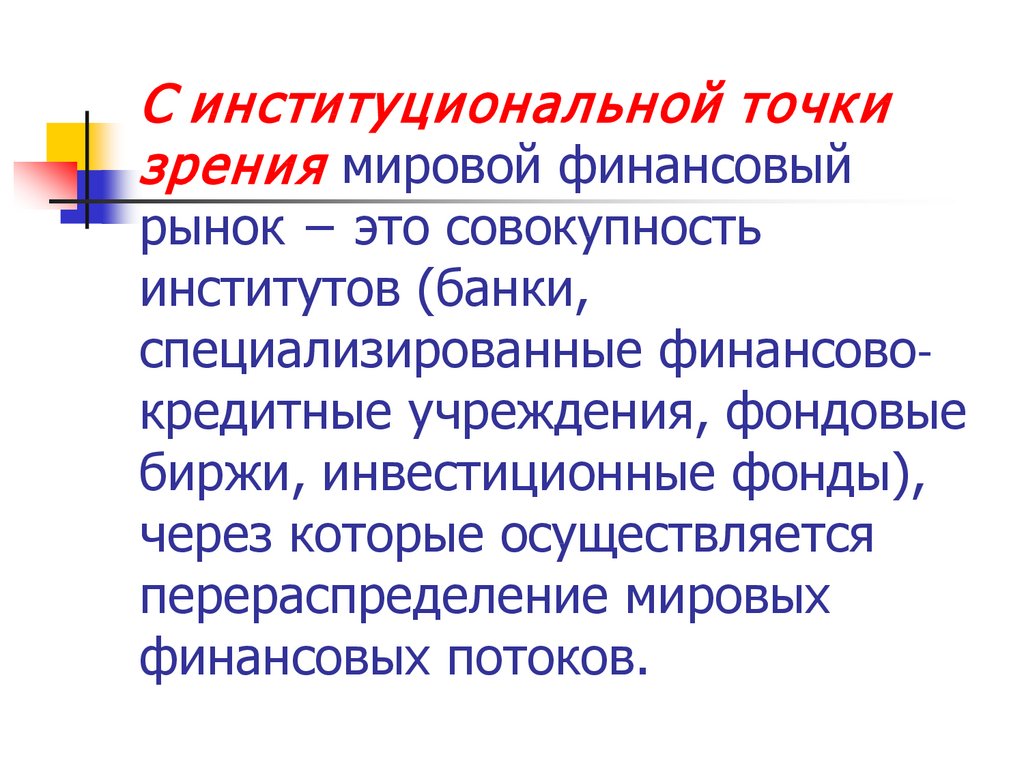

С институциональной точкизрения мировой финансовый

рынок − это совокупность

институтов (банки,

специализированные финансовокредитные учреждения, фондовые

биржи, инвестиционные фонды),

через которые осуществляется

перераспределение мировых

финансовых потоков.

167.

Участники финансового рынкаНациональные

участники

Корпорации

Банки и

специализированные

кредитнофинансовые

организации

Международные участники

Транснациональные корпорации

Международные банки, ТНБ,

специализированные кредитнофинансовые организации,

фонды, международные

финансовые

институты

Фондовые (частично Ведущие фондовые (частично

товарные) биржи

товарные)

биржи

Государство

Государство

168.

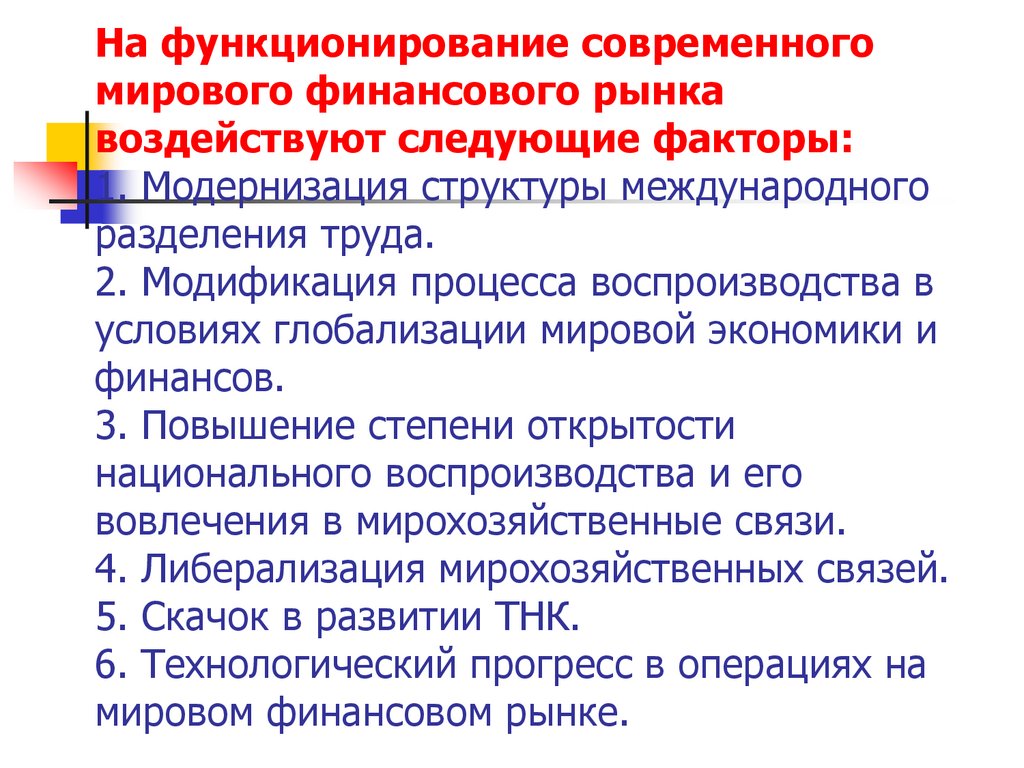

На функционирование современногомирового финансового рынка

воздействуют следующие факторы:

1. Модернизация структуры международного

разделения труда.

2. Модификация процесса воспроизводства в

условиях глобализации мировой экономики и

финансов.

3. Повышение степени открытости

национального воспроизводства и его

вовлечения в мирохозяйственные связи.

4. Либерализация мирохозяйственных связей.

5. Скачок в развитии ТНК.

6. Технологический прогресс в операциях на

мировом финансовом рынке.

169.

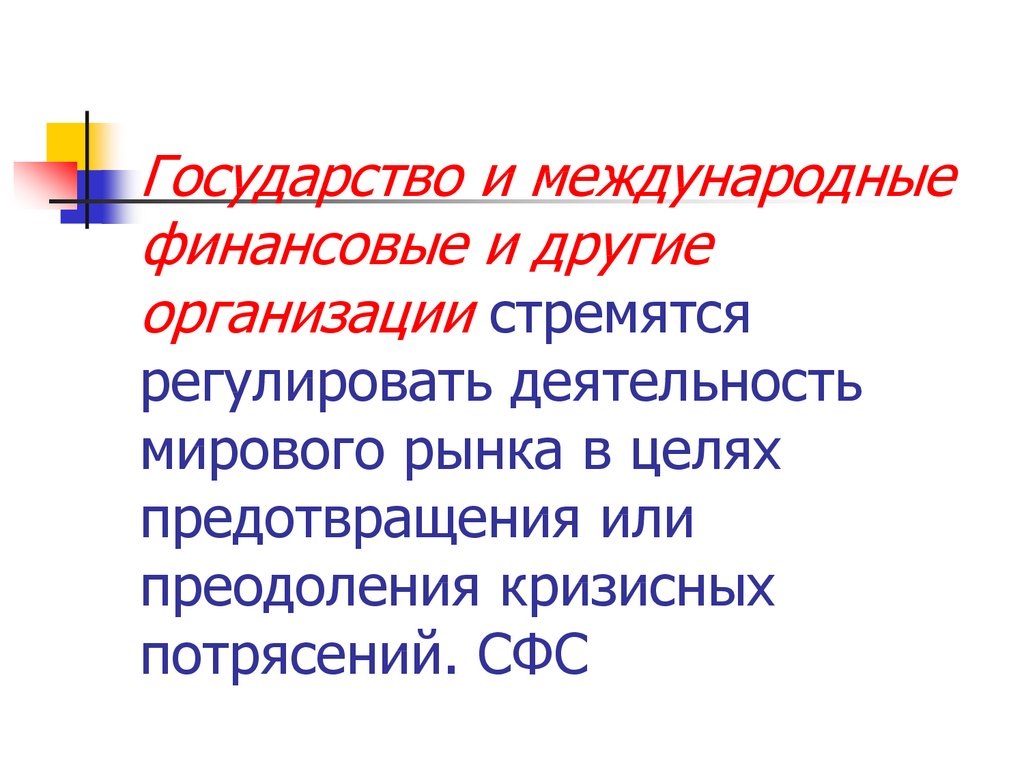

Государство и международныефинансовые и другие

организации стремятся

регулировать деятельность

мирового рынка в целях

предотвращения или

преодоления кризисных

потрясений. СФС

170.

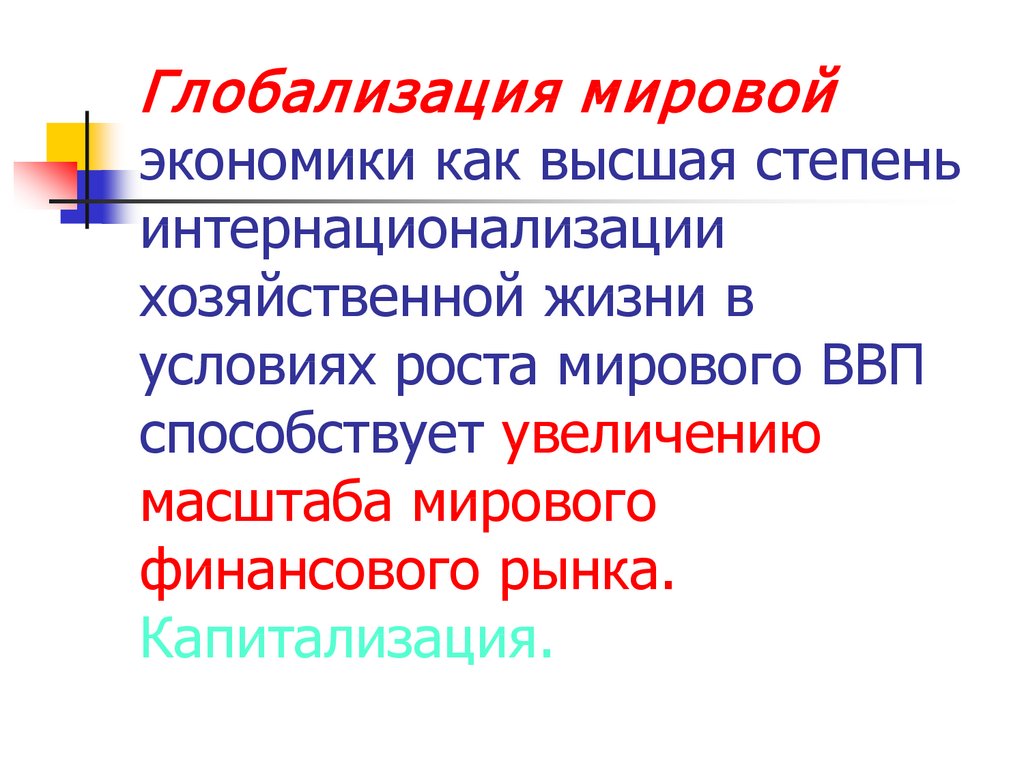

Глобализация м ировойэкономики как высшая степень

интернационализации

хозяйственной жизни в

условиях роста мирового ВВП

способствует увеличению

масштаба мирового

финансового рынка.

Капитализация.

171.

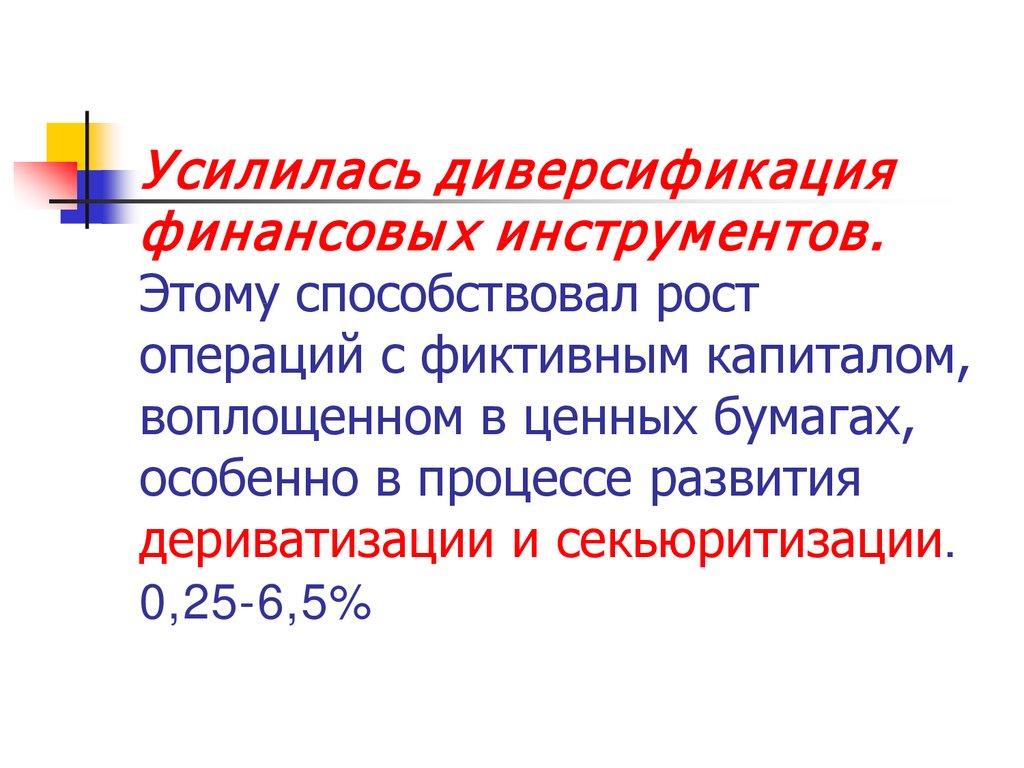

Усилилась диверсиф икацияф инансовы х инструм ентов.

Этому способствовал рост

операций с фиктивным капиталом,

воплощенном в ценных бумагах,

особенно в процессе развития

дериватизации и секьюритизации.

0,25-6,5%

172.

Чрезм ерная либерализациядеятельности м ирового ф инансового

ры нка , основанная на доктрине

неолиберализма/монетаризма,

отрицающей государственное

вмешательство в его операции.

Дерегулирование мирового и

национальных финансовых рынков

привело к отсутствию эффективного

надзора и контроля в этой сфере, что

стимулировало кризисные потрясения.

173.

Доминированиечастнособственнических

интересов участников

мирового финансового

рынка, погоня за прибылью

обусловили преобладание

рискованных,

манипулятивных,

спекулятивных сделок.

Жадность Сорос

174.

Усилились позиции ТНК и ТНБкак ведущих участников этого

рынка в связи с возрастанием их

роли в мировой экономике. Морган

Стил.

На их долю приходится более

половины мировой торговли,

причем одну треть составляет

внутрикорпоративный оборот.

175.

Активизировалась деятельностьновы х институциональны х

участников м ирового ф инансового

ры нка − коллективных инвесторов.

В их числе:

небанковские институты − страховые,

финансовые, компании по ценным

бумагам;

коллективные инвесторы −

инвестиционные, пенсионные,

доверительные фонды, хедж-фонды.

176.

Повы силось участиегосударства в операциях на

разных сегментах мирового

финансового рынка, особенно в

качестве международного

кредитора и заемщика.

177.

Возросли операциим еж дународны х

ф инансовы х институтов

(включая международные

банки развития) на мировом

финансовом рынке, в

частности, по привлечению

ресурсов, необходимых для

кредитной деятельности.

178.

Институциональнаяособенность мирового

финансового рынка

состоит в концентрации

его операций в мировых

финансовых центрах

(МФЦ) в разных странах.

179.

МФЦ − центры сосредоточениямеждународных финансовых потоков и

их перераспределения между

странами.

Исторически они возникли на базе

национальных финансовых рынков,

выполнявших международные

валютные, фондовые, кредитные,

страховые операции, а также сделки с

золотом.

180.

В результате конкуренциисложились основные мировые

финансовые центры: Лондон,

Нью-Йорк, Франкфурт-на-Майне,

Цюрих, Люксембург, Токио,

Сингапур, Гонконг и др.

181.

Регионализация мировойэкономики проявляется в

стремлении быстро

развивающихся стран создать

МФЦ на их территории.

Об этом свидетельствует, в

частности, стратегия России и

Китая.

182.

Свободные экономические зоны –обособленная территория страны,

пользующаяся рядом льгот

(торговыми, налоговыми,

финансовыми, кредитными) для

стимулирования хозяйственной

деятельности.

183.

Мировой финансовыйрынок играет двоякую

роль в развитии

экономики − позитивную

и негативную.

184.

Основной позитивный результатего функционирования состоит в

аккумуляции и межстрановом

масштабном перераспределении

денежного капитала, что создает

условия для осуществления крупных

инвестиционных и инновационных

национальных и международных

проектов. Кроме того, в экономии

издержек обращения,

информационной обеспеченности,

страховании рисков.

185.

Негативная роль мировогофинансового рынка обусловлена

нерациональным использованием

привлеченных денежных капиталов

для спекулятивных, виртуальных

сделок в интересах обогащения их

участников вместо

перераспределения мировых

финансовых потоков в приоритетные

инвестиционные проекты с учетом

национальных и глобальных

интересов.

186.

Кризис на м ировом ф инансовомры нке − это нарушение

функционирования его

взаимосвязанных сегментов, вызванное

циклическим кризисом, системными

рисками деятельности мирового

финансового рынка, проявляющиеся в

резком падении его показателей, что

вызывает негативные экономические и

социальные последствия в мировой и

национальных экономиках. Прочие

причины.

187.

Международные валютнокредитные и финансовыеотношения

188.

Тема 8. Мировой финансовый рынок вусловиях глобализации

Лекция№7(2)

«Валютный рынок»

189.

Валю тны й ры нок – это рынок, гдесовершается купля-продажа

иностранных валют на национальную

по рыночному курсу.

С институциональной точки зрения это

совокупность профессиональных

участников (банков, бирж, брокеров),

организующих валютные торги с

использованием современных

технологий и средств связи.

190.

Валютные рынки в современном пониманиисложились в XIX в.

Этому способствовали следующие предпосы лк и:

- развитие международных экономических связей;

- создание мировой валютной системы, возлагающей на

страны-участницы определенные обязательства по

соблюдению ее принципов;

- распространение кредитных средств международных

расчетов;

- развитие бирж и банков, корреспондентских отношений

между банками разных стран, практики ведения

корреспондентских счетов в иностранной валюте;

- совершенствование средств связи – телеграфа, телефона,

телекса, позволивших упростить контакты между валютными

рынками и снизить риски;

- развитие информационных технологий, Интернета,

скоростная передача сообщений о курсах валют, банках,

состоянии их корреспондентских счетов, тенденциях в

экономике и политике.

191.

Развитие мирового валютного рынкаобусловлено тремя основными

факторами:

- возросшим объемом валютных операций в

условиях глобализации экономики;

- валютной либерализации по мере отмены

валютных ограничений по текущим и

финансовым счетам платежного баланса;

- диверсификацией валютных инструментов,

совершенствованием банковских технологий.

192.

Современный мировой валютный рынок характеризуетсяследующими основными особенностями:

1. Глобализация валютного рынка на основе усиления

интернационализации хозяйственных связей.

2. Операции совершаются непрерывно в течение суток

попеременно во всех частях света

(Работа на валютных рынках в соответствии с календарными

сутками по отсчету часовых поясов от нулевого меридиана,

проходящего через Гринвич – Greenwich Meridian Time (GMT),

начинается в Новой Зеландии (Веллингтон) и проходит

последовательно часовые пояса в Сиднее, Токио, Гонконге,

Сингапуре, Москве, Франкфурте-на-Майне, Лондоне, НьюЙорке и Лос-Анджелесе).

3. Технологическое переоснащение валютных рынков с

переходом на электронные системы – дилинговые (с 1981 г. по

инициативе агентства «Рейтер») и брокерские (с 1990-х гг.).

193.

Современный мировой валютный рынок характеризуетсяследующими основными особенностями:

4. На базе электронного соединения информационно-торговой

системы ведущих банков сформировался глобальный

межбанковский валютный рынок, отмежевавшийся от

клиентского рынка (с торгово-промышленной клиентурой).

Появились сложные информационно-аналитические

программные продукты. Основная часть валютных операций

осуществляется с использованием интернет-технологий.

5. Масштабный и ликвидный мировой валютный рынок

нестабилен и крайне чувствителен к экономическим и

политическим новостям. Суточный объем операций на мировом

валютном рынке возрос с 10−20 млрд. долл. в 1979 г. до 7-8

трлн. долл. в 2013 г., практически вдвое превысив

официальные валютные резервы всех стран.

194.

С ф унк циональной точк и зрения валю тны еры нк и обеспечивают:

- своевременное осуществление международных

расчетов;

- страхование рисков;

- взаимосвязь всех сегментов мирового финансового

рынка;

- диверсификацию валютных резервов банков,

корпораций, государства;

- регулирование валютных курсов (рыночное и

государственное);

-получение спекулятивной прибыли их участниками

в виде разницы курсов валют;

- проведение валютной политики банков,

корпораций, государства.

195.

С институциональной точкизрения валютные рынки – это

совокупность банков,

корпораций, особенно ТНБ и

ТНК, брокерских фирм.

196.

Банки , которымпредоставлено право

(лицензия) на проведение

валютных операций,

называются

уполномоченными

(девизными).

197.

Инвестиционны е ком пании их едж -ф онды осуществляют

диверсифицированное управление

портфелями активов, размещая валюты

в высоколиквидные и надежные

ценные бумаги правительств и

корпораций различных стран.

Наиболее известны:

фонд «Quantum» Дж. Сороса,