Экономика

Экономика Финансы

ФинансыПохожие презентации:

Фінансово-економічні результати діяльності підприємства. Прибуток підприємства

1.

Фінансово-економічні результатидіяльності підприємства.

Прибуток підприємства

2.

1.2.

3.

4.

5.

Види доходів підприємства

Джерела отримання прибутку

Функції прибутку

Маржинальний прибуток

Чистий прибуток

3.

ВИДИ ДОХОДІВ ПІДПРИЄМСТВАВиди доходів підприємства

За характером

отримання

- доходы від звичайної

діяльності;

- надзвичайні доходи

-

За видами

діяльності

-

З повнотою та

місцем

відображення

доходи від виробничої

діяльності;

доходи від посередницької

та торгової діяльності;

доходи від інвестиційної

діяльності;

доходи від фінансової

діяльності;

доходи від інших видів

діяльності.

-

бухгалтерські доходи;

приховані доходи.

4.

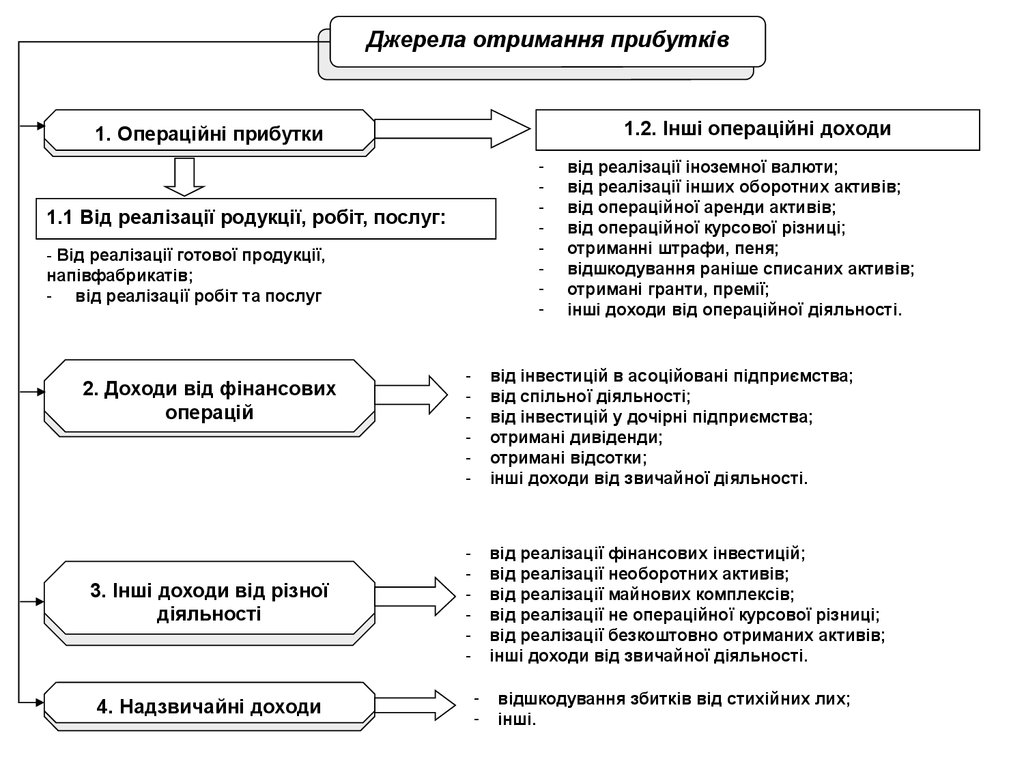

Джерела отримання прибутків1.2. Інші операційні доходи

1. Операційні прибутки

-

1.1 Від реалізації родукції, робіт, послуг:

- Від реалізації готової продукції,

напівфабрикатів;

- від реалізації робіт та послуг

2. Доходи від фінансових

операцій

3. Інші доходи від різної

діяльності

4. Надзвичайні доходи

від реалізації іноземної валюти;

від реалізації інших оборотних активів;

від операційної аренди активів;

від операційної курсової різниці;

отриманні штрафи, пеня;

відшкодування раніше списаних активів;

отримані гранти, премії;

інші доходи від операційної діяльності.

-

від інвестицій в асоційовані підприємства;

від спільної діяльності;

від інвестицій у дочірні підприємства;

отримані дивіденди;

отримані відсотки;

інші доходи від звичайної діяльності.

-

від реалізації фінансових інвестицій;

від реалізації необоротних активів;

від реалізації майнових комплексів;

від реалізації не операційної курсової різниці;

від реалізації безкоштовно отриманих активів;

інші доходи від звичайної діяльності.

-

відшкодування збитків від стихійних лих;

інші.

5.

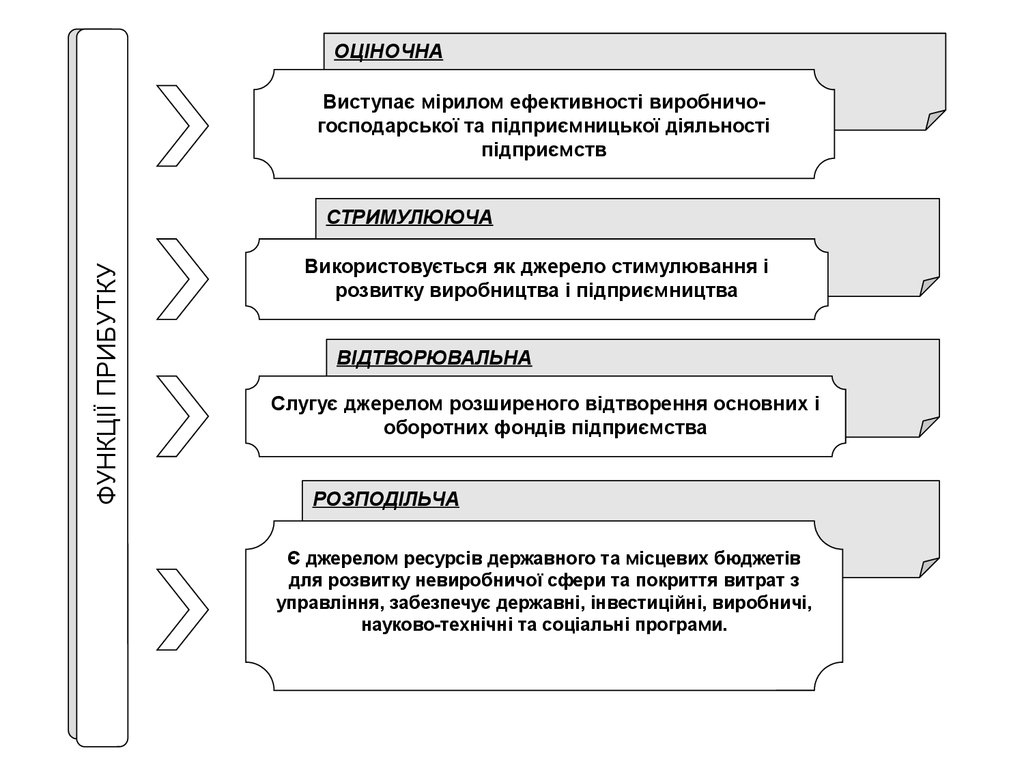

ОЦІНОЧНАВиступає мірилом ефективності виробничогосподарської та підприємницької діяльності

підприємств

ФУНКЦІЇ ПРИБУТКУ

СТРИМУЛЮЮЧА

Використовується як джерело стимулювання і

розвитку виробництва і підприємництва

ВІДТВОРЮВАЛЬНА

Слугує джерелом розширеного відтворення основних і

оборотних фондів підприємства

РОЗПОДІЛЬЧА

Є джерелом ресурсів державного та місцевих бюджетів

для розвитку невиробничої сфери та покриття витрат з

управління, забезпечує державні, інвестиційні, виробничі,

науково-технічні та соціальні програми.

6.

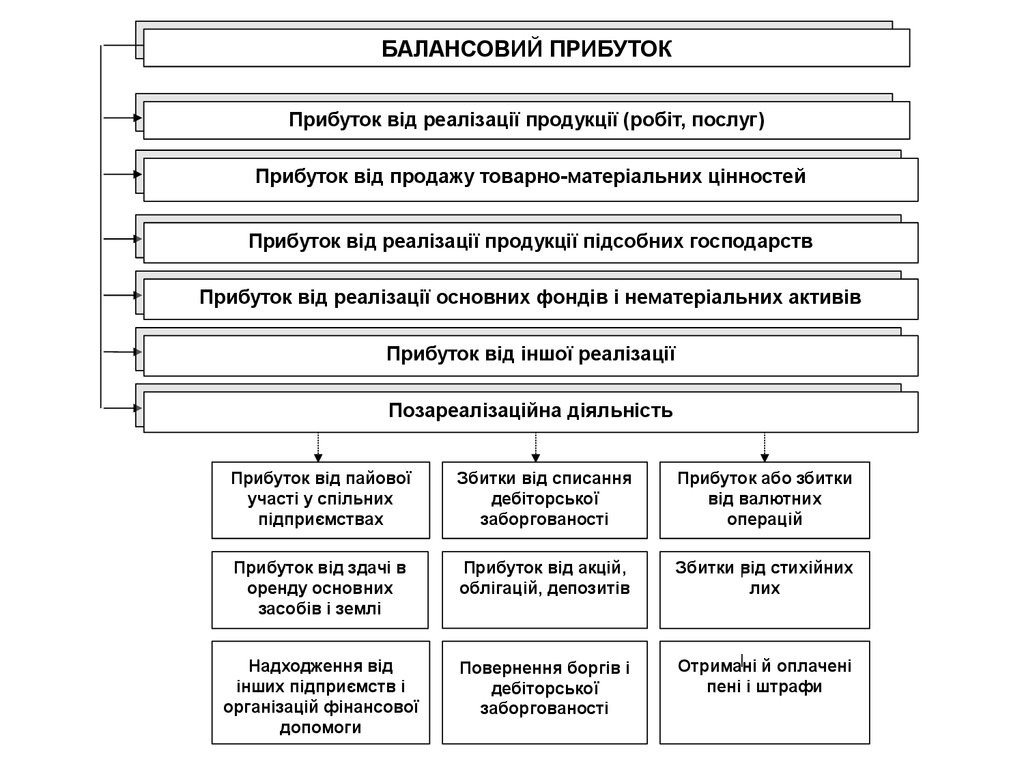

БАЛАНСОВИЙ ПРИБУТОКПрибуток від реалізації продукції (робіт, послуг)

Прибуток від продажу товарно-матеріальних цінностей

Прибуток від реалізації продукції підсобних господарств

Прибуток від реалізації основних фондів і нематеріальних активів

Прибуток від іншої реалізації

Позареалізаційна діяльність

Прибуток від пайової

участі у спільних

підприємствах

Збитки від списання

дебіторської

заборгованості

Прибуток або збитки

від валютних

операцій

Прибуток від здачі в

оренду основних

засобів і землі

Прибуток від акцій,

облігацій, депозитів

Збитки від стихійних

лих

Надходження від

інших підприємств і

організацій фінансової

допомоги

Повернення боргів і

дебіторської

заборгованості

Отримані й оплачені

пені і штрафи

7.

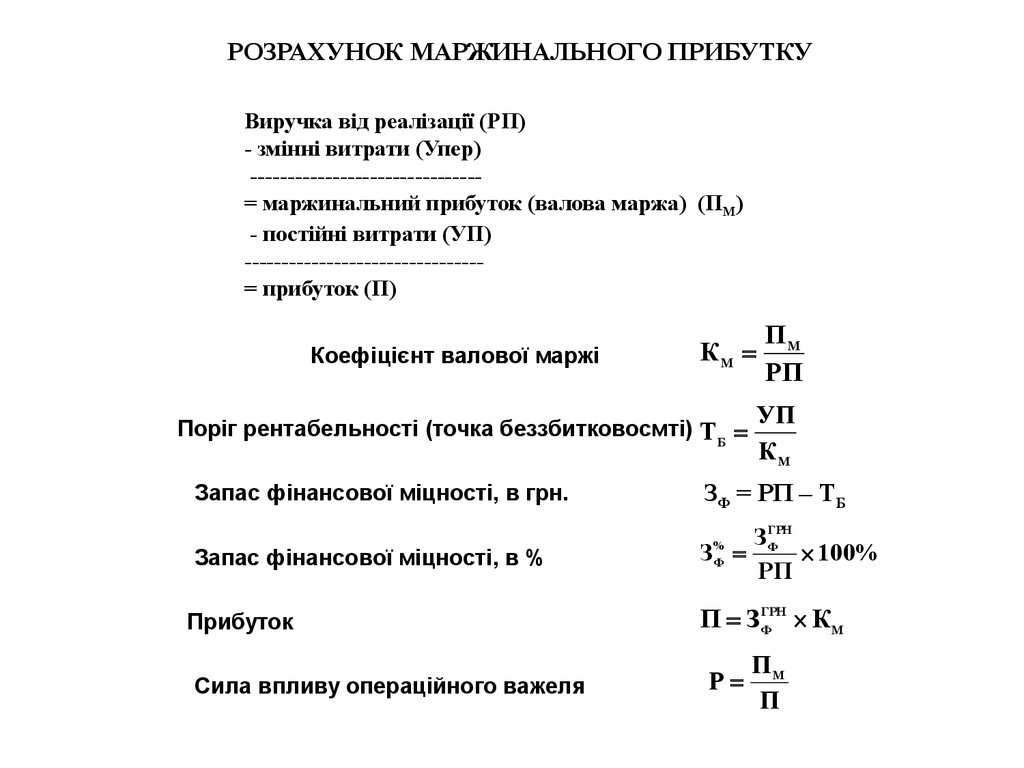

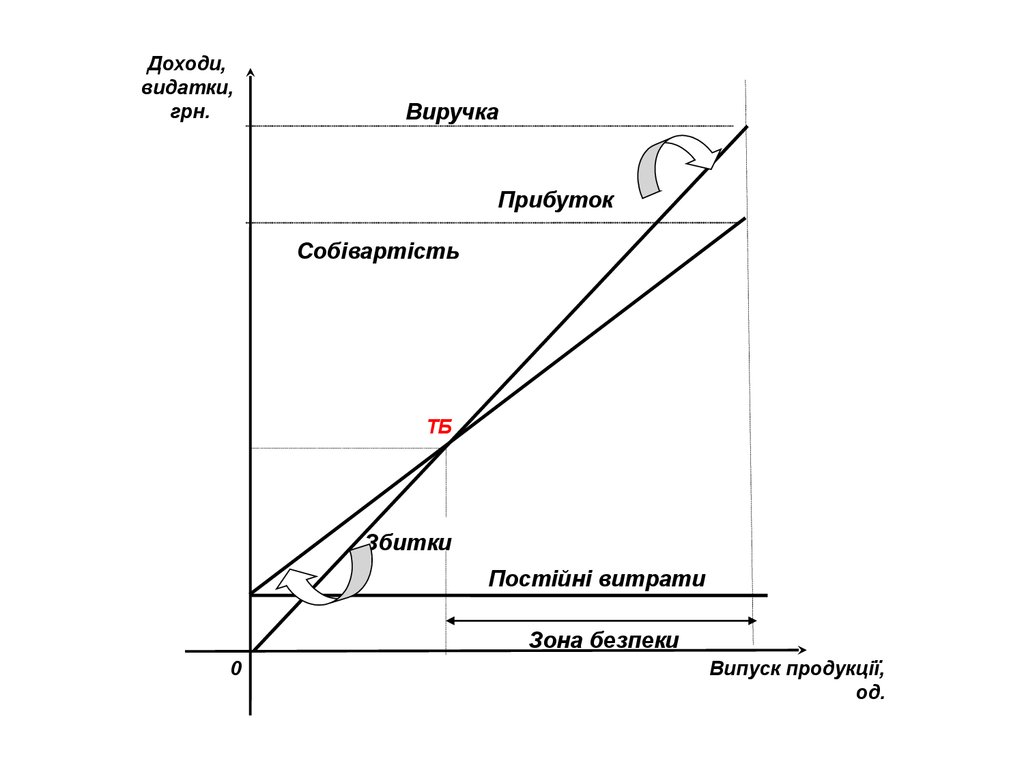

РОЗРАХУНОК МАРЖИНАЛЬНОГО ПРИБУТКУВиручка від реалізації (РП)

- змінні витрати (Упер)

------------------------------= маржинальний прибуток (валова маржа) (ПМ)

- постійні витрати (УП)

-------------------------------= прибуток (П)

Коефіцієнт валової маржі

КМ

Поріг рентабельності (точка беззбитковосмті) Т Б

ПМ

РП

УП

КМ

Запас фінансової міцності, в грн.

ЗФ = РП – ТБ

Запас фінансової міцності, в %

ЗФГРН

З

100%

РП

Прибуток

Сила впливу операційного важеля

%

Ф

П З ФГРН К М

Р

ПМ

П

8.

Доходи,видатки,

грн.

Виручка

Прибуток

Собівартість

ТБ

Збитки

Постійні витрати

Зона безпеки

0

Випуск продукції,

од.

9.

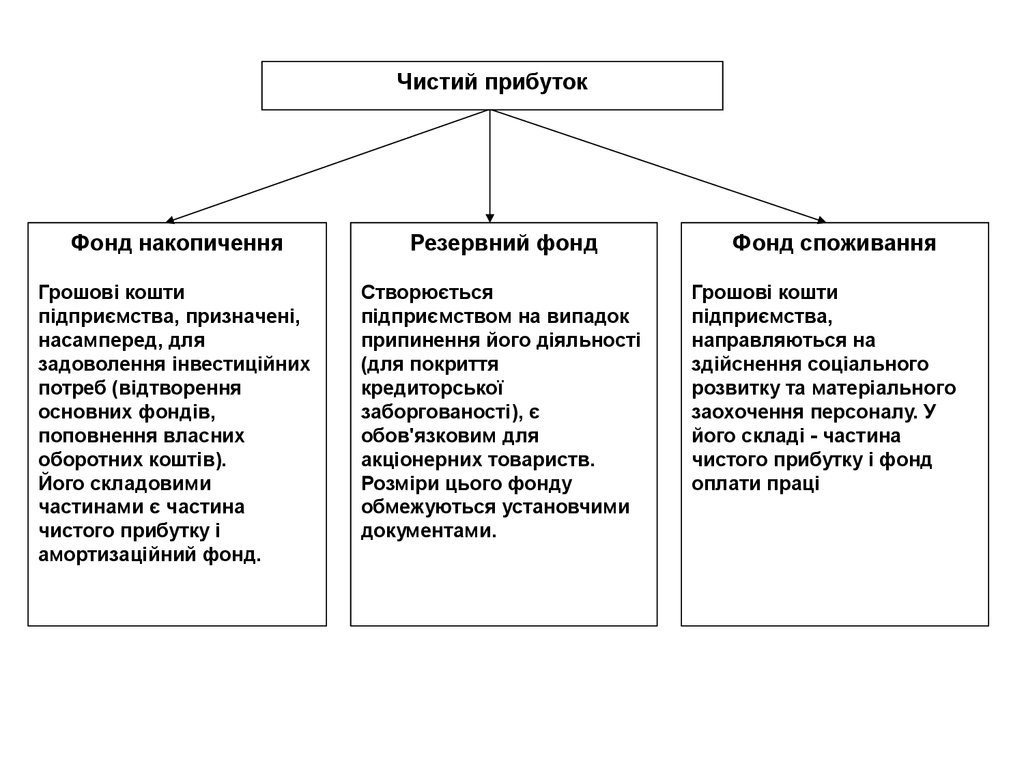

Чистий прибутокФонд накопичення

Резервний фонд

Грошові кошти

підприємства, призначені,

насамперед, для

задоволення інвестиційних

потреб (відтворення

основних фондів,

поповнення власних

оборотних коштів).

Його складовими

частинами є частина

чистого прибутку і

амортизаційний фонд.

Створюється

підприємством на випадок

припинення його діяльності

(для покриття

кредиторської

заборгованості), є

обов'язковим для

акціонерних товариств.

Розміри цього фонду

обмежуються установчими

документами.

Фонд споживання

Грошові кошти

підприємства,

направляються на

здійснення соціального

розвитку та матеріального

заохочення персоналу. У

його складі - частина

чистого прибутку і фонд

оплати праці

10.

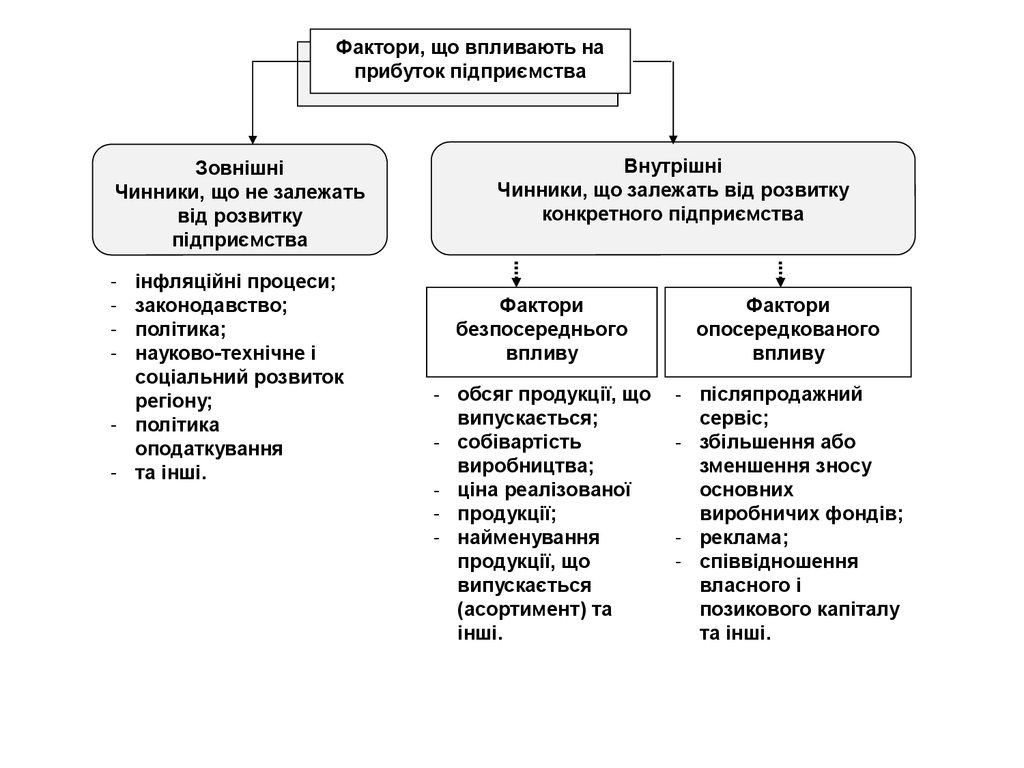

Фактори, що впливають наприбуток підприємства

Зовнішні

Чинники, що не залежать

від розвитку

підприємства

-

інфляційні процеси;

законодавство;

політика;

науково-технічне і

соціальний розвиток

регіону;

- політика

оподаткування

- та інші.

Внутрішні

Чинники, що залежать від розвитку

конкретного підприємства

Фактори

безпосереднього

впливу

Фактори

опосередкованого

впливу

- обсяг продукції, що

випускається;

- собівартість

виробництва;

- ціна реалізованої

- продукції;

- найменування

продукції, що

випускається

(асортимент) та

інші.

- післяпродажний

сервіс;

- збільшення або

зменшення зносу

основних

виробничих фондів;

- реклама;

- співвідношення

власного і

позикового капіталу

та інші.

11.

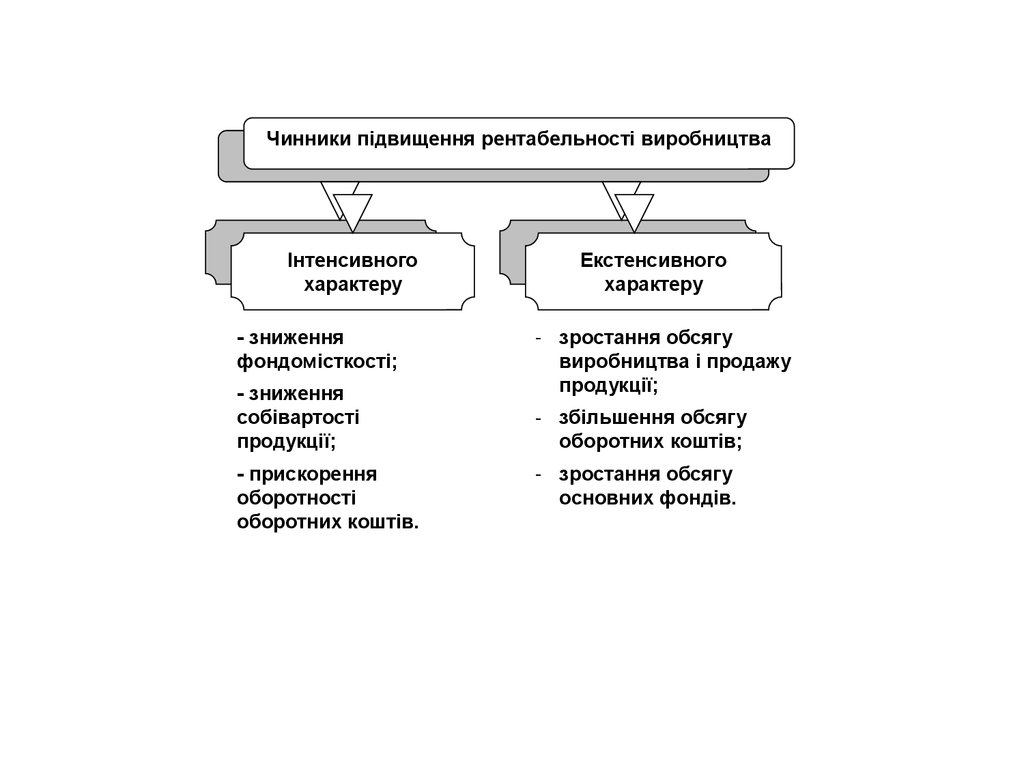

Чинники підвищення рентабельності виробництваІнтенсивного

характеру

- зниження

фондомісткості;

- зниження

собівартості

продукції;

- прискорення

оборотності

оборотних коштів.

Екстенсивного

характеру

- зростання обсягу

виробництва і продажу

продукції;

- збільшення обсягу

оборотних коштів;

- зростання обсягу

основних фондів.

12.

Назва показникаАлгоритм розрахунку

Умовні позначення

Рентабельность инвестированных ресурсов

1. Загальний рівень

рентабельності

виробництва

2. Рентабельність основних

виробничих фондів

3. Рентабельність активів

4. Рентабельность

собственного капитала

Rп

R ОПФ

П

100%

ОПФ ОС

П – сума прибутку, грн.;

ОПФ – середньорічна вартість ОВФ, грн.;

ОС – середньорічна сума оборотних

коштів, грн.

П

100%

ОПФ

П – сума прибутку, грн.;

ОПФ – середньорічна вартість ОВФ, грн.

П

R A 100%

А

R CK

П

100%

СК

П – сума прибутку, грн.;

А – середньорічна сума активів

підприємства, грн.

П – сума прибутку, грн.;

СК – середньорічна сума власного

капіталу, грн.

Рентабельность продукции

5. Рентабельность

продукции

6. Рентабельность

конкретного вида

продукции

R

RI

П

100%

С

Ц І СІ

100%

СІ

П – сума прибутку, грн.;

С –собівартість товарної продукції, грн.;

Ц – ціна і–го виробу, грн.

С – вартість і –го виробу