Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

Риск и доходность финансовых активов

1. РИСК И ДОХОДНОСТЬ ФИНАНСОВЫХ АКТИВОВ

2.

Риск и доходностьменеджменте

в финансовом

рассматриваются

как

две

взаимосвязанные категории. Они могут быть

ассоциированы как с каким-либо отдельным

видом финансовых активов, так и с их

комбинацией.

3.

В приложении к финансовым активам используют следующуюинтерпретацию риска и его меры:

рисковость актива характеризуется степенью вариабельности

дохода (или доходности), который может быть получен благодаря

владению данным активом.

Так, государственные ценные бумаги обладают относительно

небольшим риском, поскольку вариация дохода по ним в стабильной,

не подверженной кризисам экономике практически равна 0. Напротив,

обыкновенная акция любой компании представляет собой значительно

более рисковый актив, поскольку доход по такого рода акциям может

ощутимо варьировать.

4.

полученных дивидендовДоход, обеспечиваемый

каким-либо активом, состоит

из двух компонентов

дохода от изменения

стоимости актива

5.

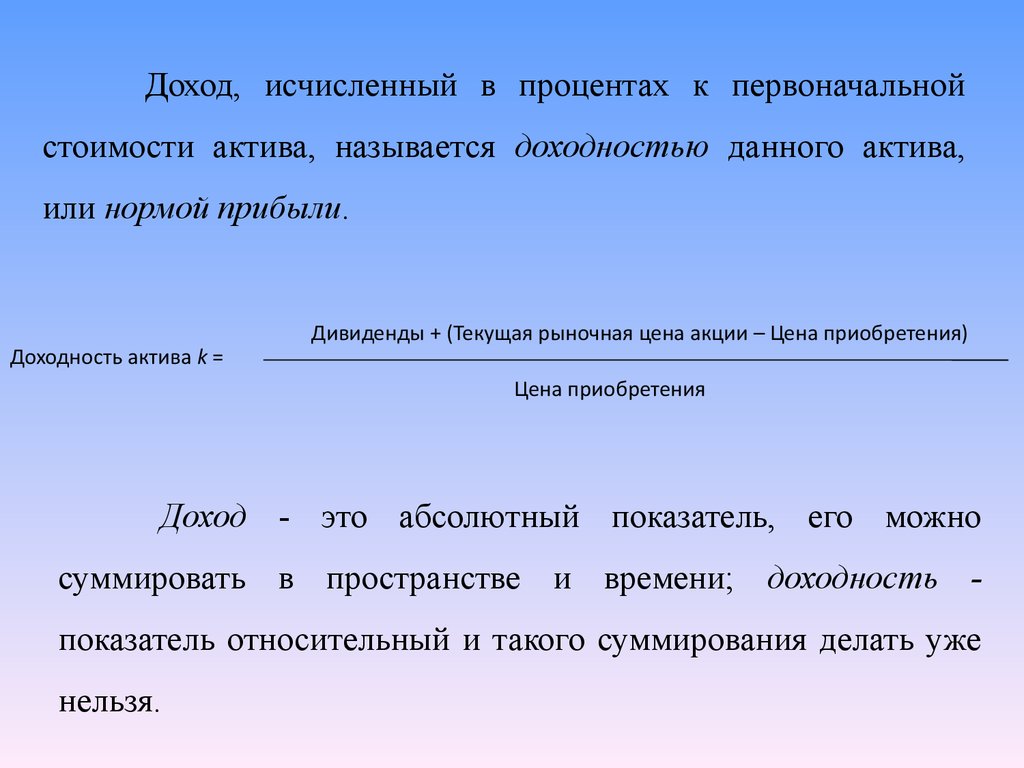

Доход, исчисленный в процентах к первоначальнойстоимости актива, называется доходностью данного актива,

или нормой прибыли.

Доходность актива k =

Дивиденды + (Текущая рыночная цена акции – Цена приобретения)

Цена приобретения

Доход - это абсолютный показатель, его можно

суммировать в пространстве и времени; доходность показатель относительный и такого суммирования делать уже

нельзя.

6.

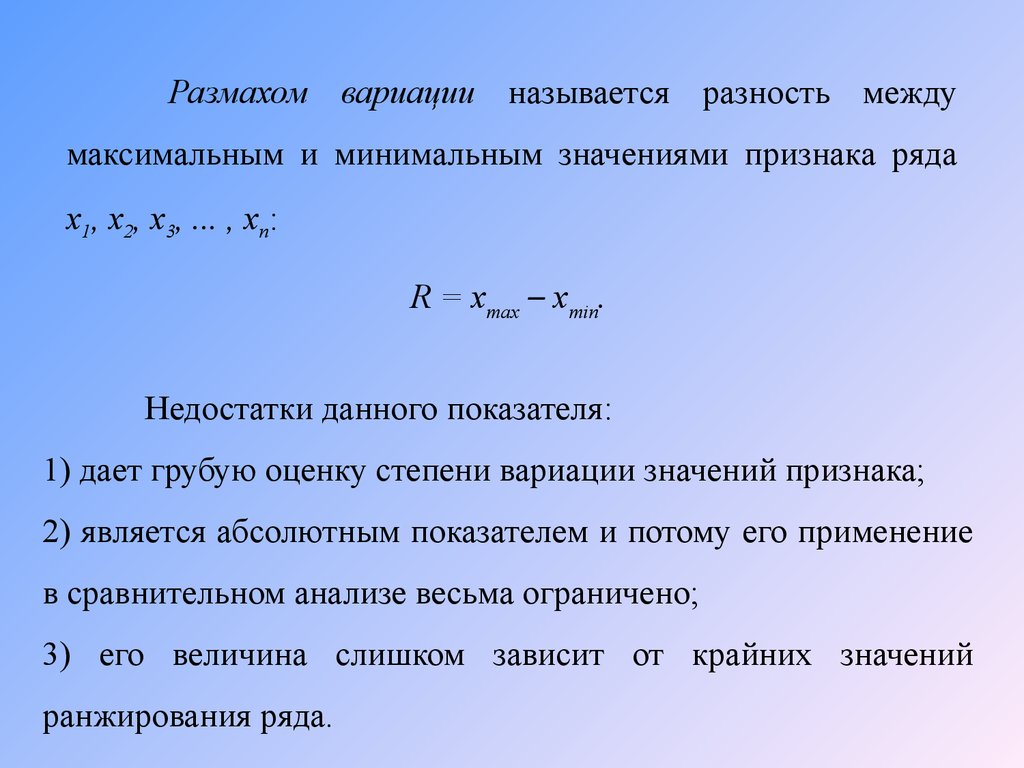

Размахом вариации называется разность междумаксимальным и минимальным значениями признака ряда

х1, х2, х3, ... , хn:

R = xmax – xmin.

Недостатки данного показателя:

1) дает грубую оценку степени вариации значений признака;

2) является абсолютным показателем и потому его применение

в сравнительном анализе весьма ограничено;

3) его величина слишком зависит от крайних значений

ранжирования ряда.

7.

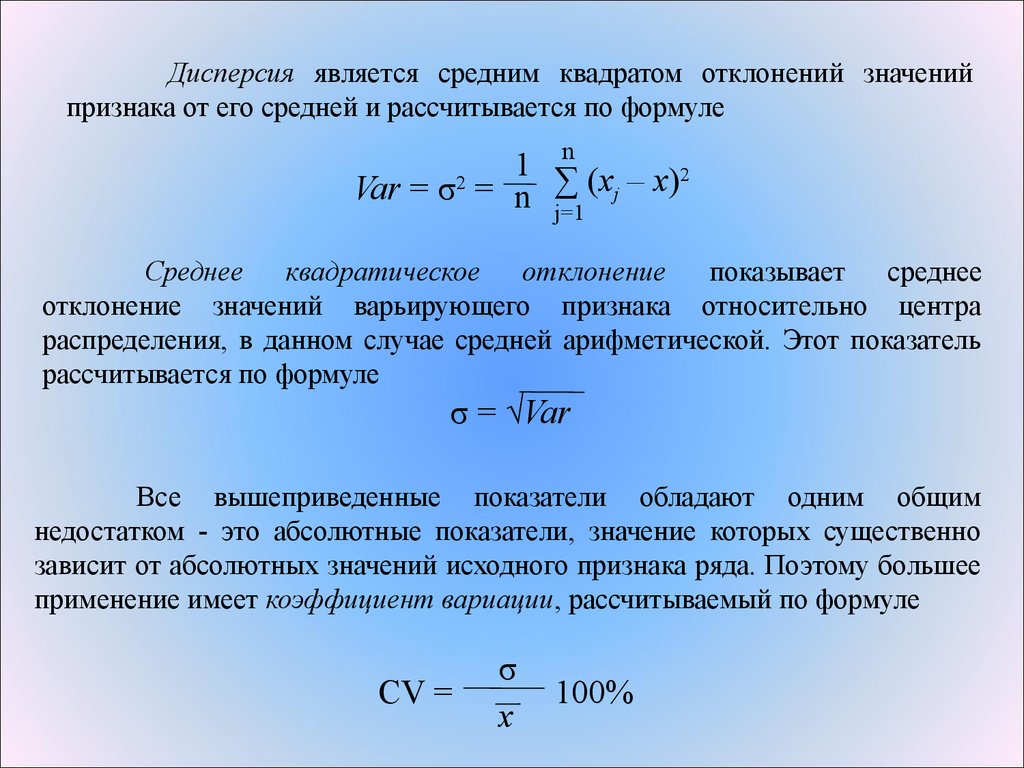

Дисперсия является средним квадратом отклонений значенийпризнака от его средней и рассчитывается по формуле

n

1

2

2

∑

(x

–

x)

Var = σ = n

j

j=1

Среднее квадратическое отклонение

показывает среднее

отклонение значений варьирующего признака относительно центра

распределения, в данном случае средней арифметической. Этот показатель

рассчитывается по формуле

σ = √Var

Все вышеприведенные показатели обладают одним общим

недостатком - это абсолютные показатели, значение которых существенно

зависит от абсолютных значений исходного признака ряда. Поэтому большее

применение имеет коэффициент вариации, рассчитываемый по формуле

CV =

σ

x

100%

8.

Принимаярешение

о

целесообразности

инвестирования денежных средств в финансовые

активы, инвестор должен прежде всего оценить

риск, присущий этим активам, затем ожидаемую их

доходность и далее определить, достаточна ли эта

доходность для компенсации ожидаемого риска.

9.

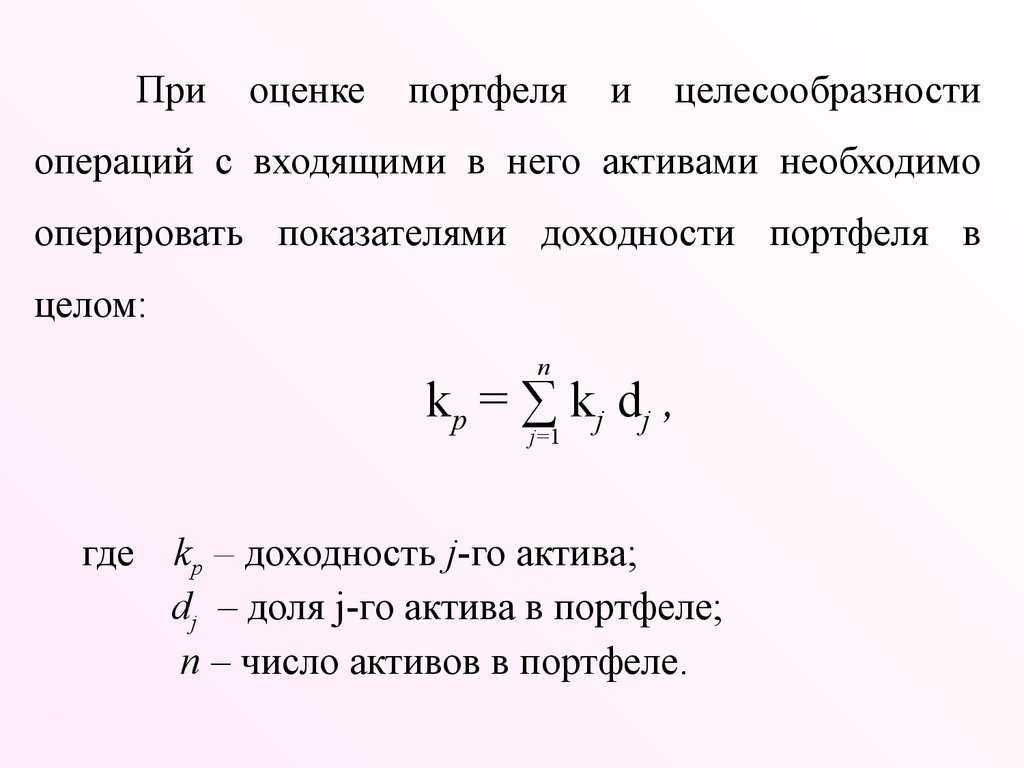

Приоценке

портфеля

и

целесообразности

операций с входящими в него активами необходимо

оперировать показателями доходности портфеля в

целом:

n

kp = ∑ kj dj ,

j=1

где kp – доходность j-го актива;

dj – доля j-го актива в портфеле;

n – число активов в портфеле.

10.

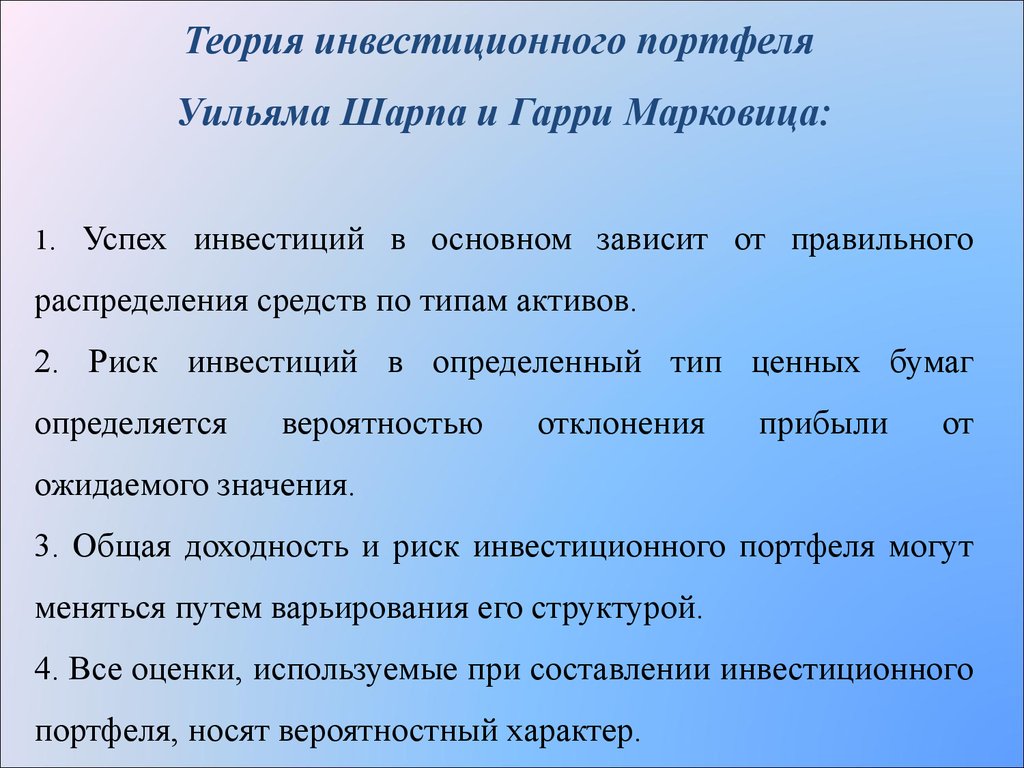

Теория инвестиционного портфеляУильяма Шарпа и Гарри Марковица:

1.

Успех инвестиций в основном зависит от правильного

распределения средств по типам активов.

2. Риск инвестиций в определенный тип ценных бумаг

определяется

вероятностью

отклонения

прибыли

от

ожидаемого значения.

3. Общая доходность и риск инвестиционного портфеля могут

меняться путем варьирования его структурой.

4. Все оценки, используемые при составлении инвестиционного

портфеля, носят вероятностный характер.

11.

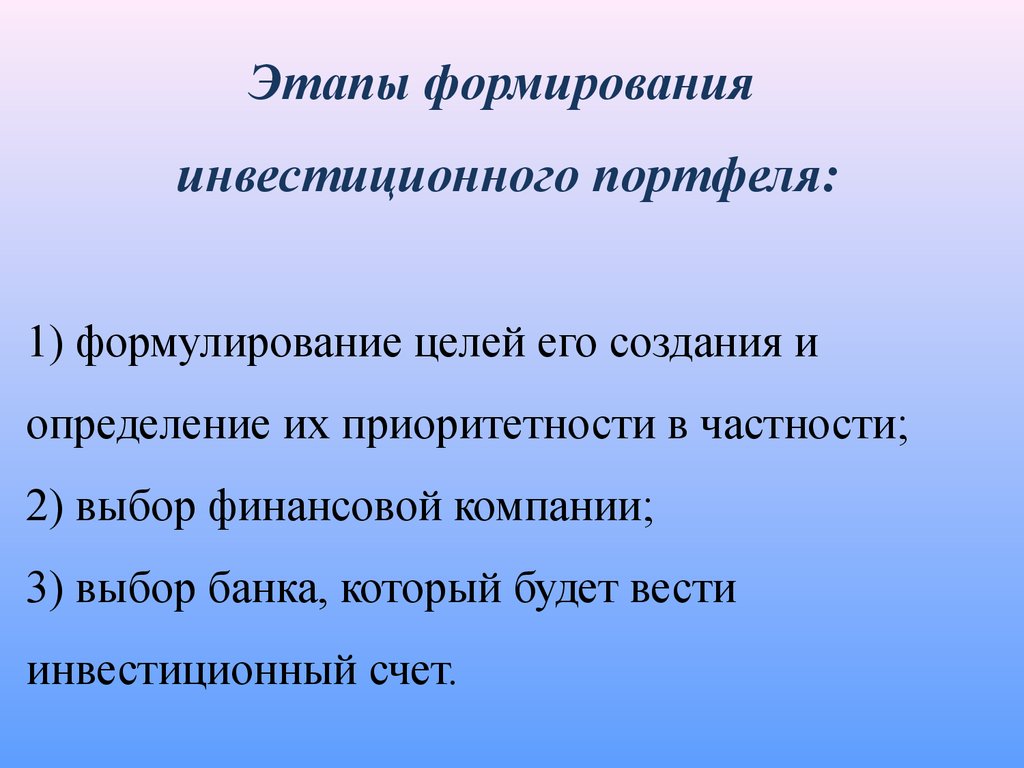

Этапы формированияинвестиционного портфеля:

1) формулирование целей его создания и

определение их приоритетности в частности;

2) выбор финансовой компании;

3) выбор банка, который будет вести

инвестиционный счет.

12.

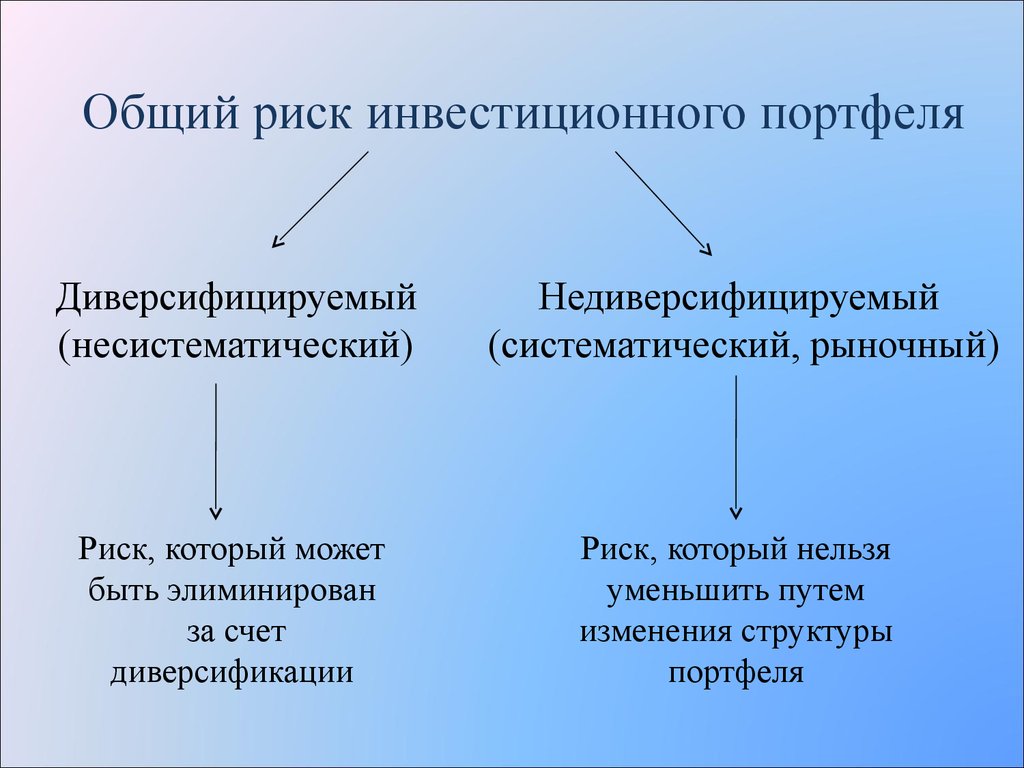

Общий риск инвестиционного портфеляДиверсифицируемый

(несистематический)

Недиверсифицируемый

(систематический, рыночный)

Риск, который может

быть элиминирован

за счет

диверсификации

Риск, который нельзя

уменьшить путем

изменения структуры

портфеля

13.

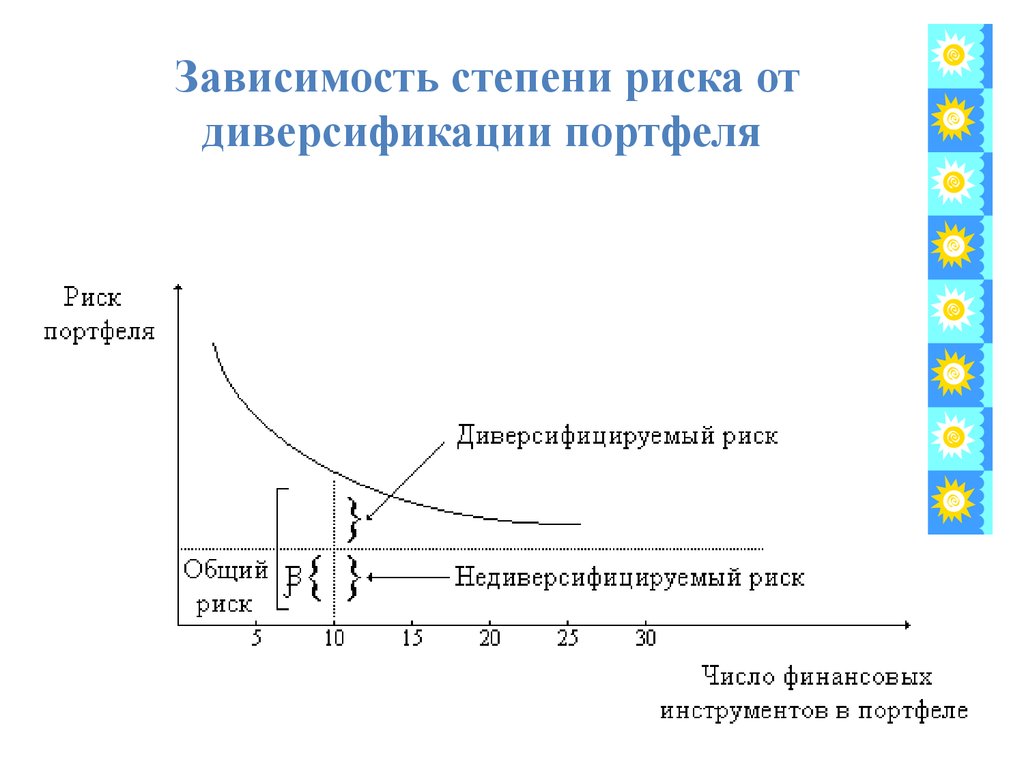

Зависимость степени риска отдиверсификации портфеля

14.

Модель оценки доходности финансовых активовCAMP (Capital Asset Pricing Model)

Модель САРМ увязывает систематический риск и

доходность портфеля.

Модель САРМ означает, что премия за риск вложения

в ценные бумаги данной компании прямо пропорциональна

рыночной премии за риск.

Модель САРМ позволяет спрогнозировать доходность

финансового актива; в свою очередь, зная этот показатель и

имея данные об ожидаемых доходах по этому активу, можно

рассчитать его теоретическую стоимость. Поэтому модель

САРМ называют еще моделью ценообразования финансовых

активов.

15.

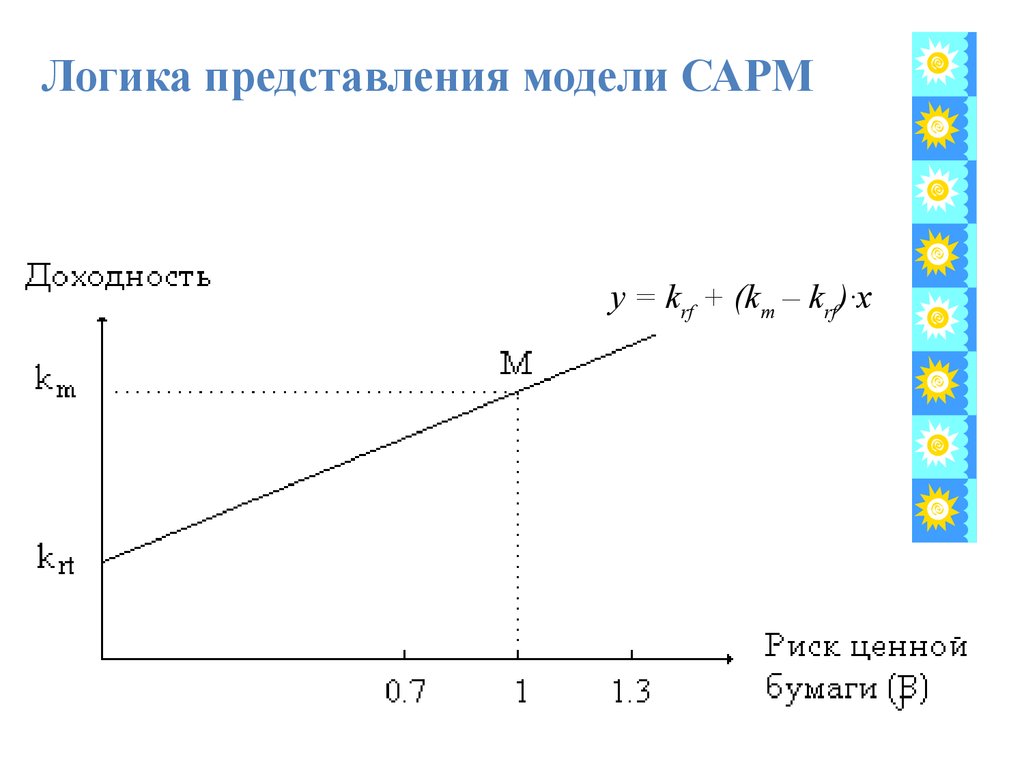

Логика представления модели САРМy = krf + (km – krf)∙x

16.

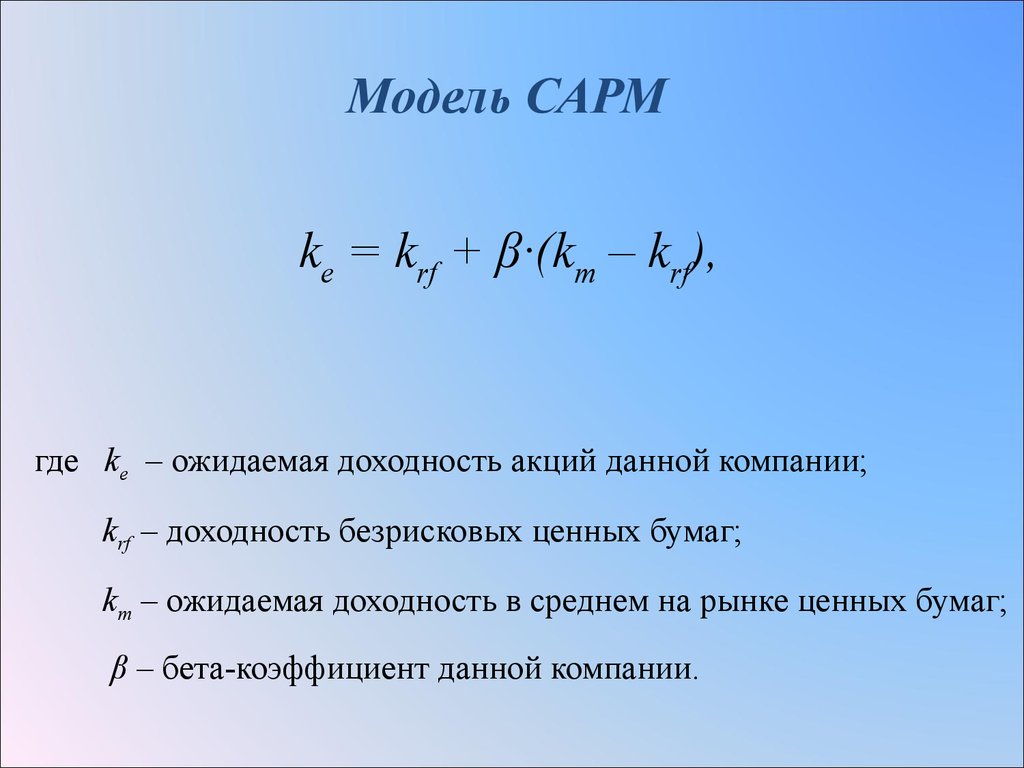

Модель САРМke = krf + β∙(km – krf),

где ke – ожидаемая доходность акций данной компании;

krf – доходность безрисковых ценных бумаг;

km – ожидаемая доходность в среднем на рынке ценных бумаг;

β – бета-коэффициент данной компании.

17.

Впроцессе

управления

инвестиционным

портфелем менеджер постоянно сталкивается с задачей

отбора новых инструментов и анализа возможности их

включения в портфель.

В целом по рынку ценных бумаг β-коэффициент

равен единице; для отдельных компаний он колеблется

около единицы, причем большинство β-коэффициентов

находится в интервале от 0,5 до 2,0.

18.

Интерпретация β-коэффициента для акций конкретнойкомпании заключается в следующем:

β = 1 означает, что акции данной компании имеют среднюю

степень риска, сложившуюся на рынке в целом;

β < 1 означает, что акции данной компании менее рискованны, чем

в среднем на рынке;

β > 1 означает, что акции данной компании более рискованны, чем

в среднем на рынке;

увеличение β-коэффициента в динамике означает, что вложения в

ценные бумаги данной компании становятся более рискованными;

снижение β-коэффициента в динамике означает, что вложения в

ценные бумаги данной компании становятся менее рискованными.