Экономика

Экономика Финансы

ФинансыПохожие презентации:

Экономическая основа формирования ссудного процента. Теории ссудного процента

1.

ЭКОНОМИЧЕСКАЯ ОСНОВА ФОРМИРОВАНИЯ ССУДНОГО ПРОЦЕНТАТЕОРИИ ССУДНОГО ПРОЦЕНТА

РЕАЛЬНАЯ

(КЛАССИЧЕСКАЯ)

ССУДНЫХ ФОНДОВ

(НЕОКЛАССИЧЕСКАЯ)

Реальные факторы

Единственные

переменные,

воздействующие

на норму процента

Реальные:

Инвестиции и

сбережения

Инвестиции

Сбережения

+

Денежные факторы

Спрос и предложение

денег

КЕЙНСИАНСКАЯ

(ПРЕДПОЧТЕНИЯ

ЛИКВИДНОСТИ)

Вознаграждение за

расставание с

ликвидностью:

При заданном доходе – в

прямом отношении к

степени предпочтения

ликвидности и в

обратном – к количеству

денег в обращении

2.

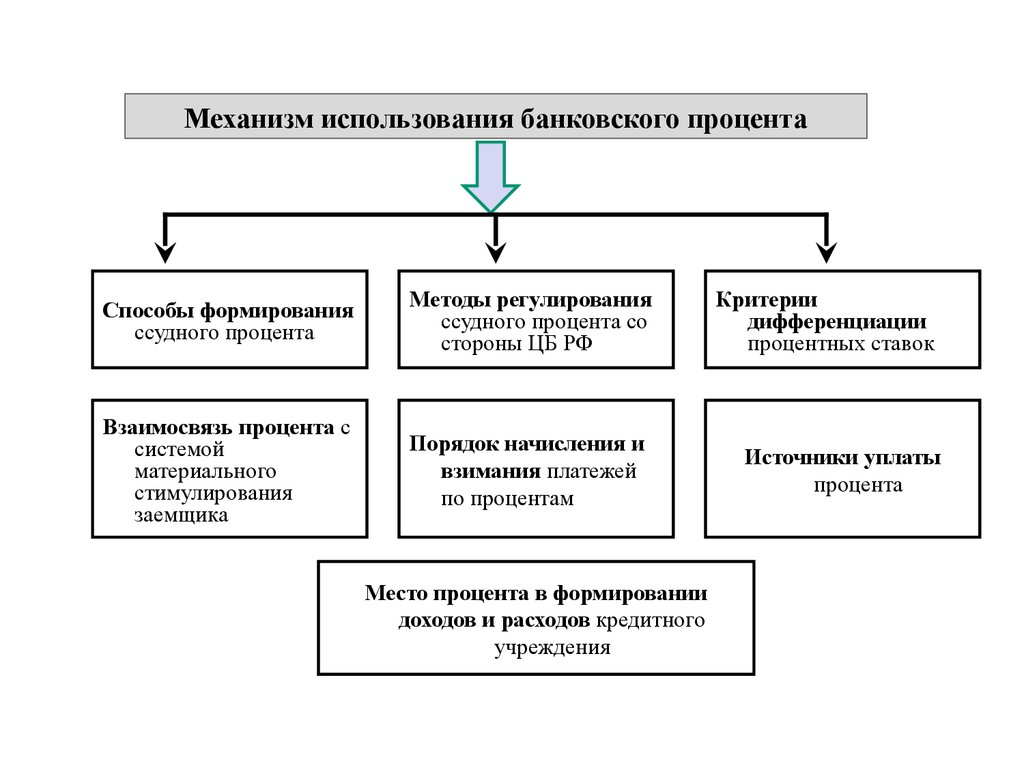

Механизм использования банковского процентаСпособы формирования

ссудного процента

Методы регулирования

ссудного процента со

стороны ЦБ РФ

Взаимосвязь процента с

системой

материального

стимулирования

заемщика

Порядок начисления и

взимания платежей

по процентам

Место процента в формировании

доходов и расходов кредитного

учреждения

Критерии

дифференциации

процентных ставок

Источники уплаты

процента

3.

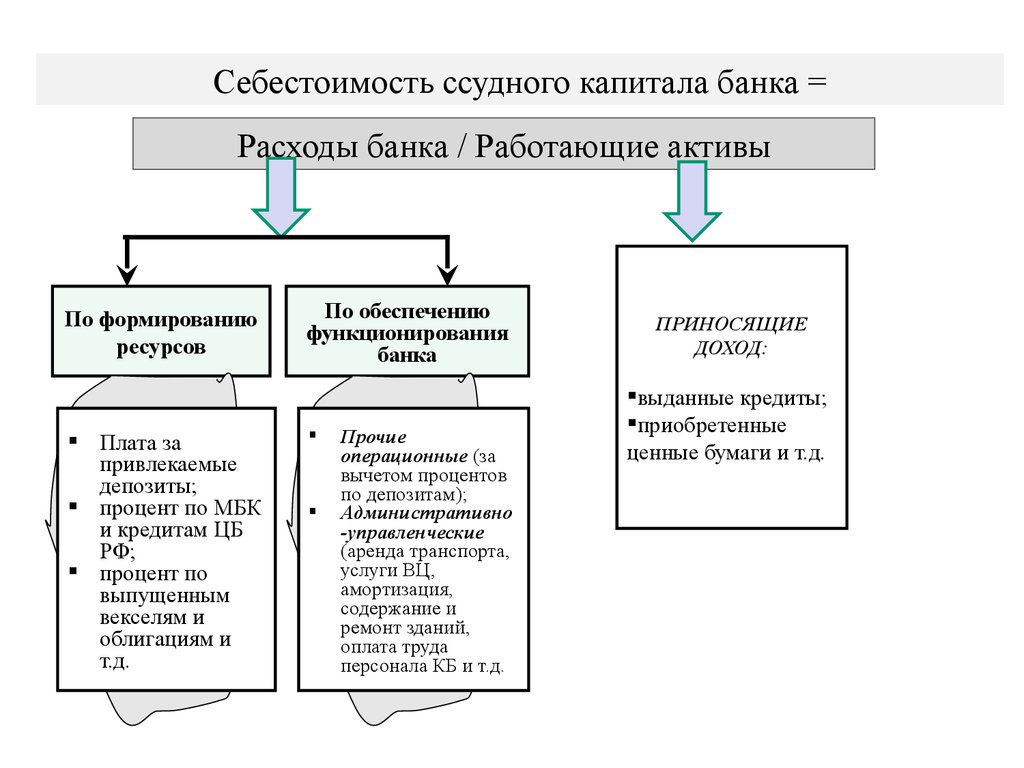

Себестоимость ссудного капитала банка =Расходы банка / Работающие активы

По формированию

ресурсов

Плата за

привлекаемые

депозиты;

процент по МБК

и кредитам ЦБ

РФ;

процент по

выпущенным

векселям и

облигациям и

т.д.

По обеспечению

функционирования

банка

Прочие

операционные (за

вычетом процентов

по депозитам);

Административно

-управленческие

(аренда транспорта,

услуги ВЦ,

амортизация,

содержание и

ремонт зданий,

оплата труда

персонала КБ и т.д.

ПРИНОСЯЩИЕ

ДОХОД:

выданные кредиты;

приобретенные

ценные бумаги и т.д.

4.

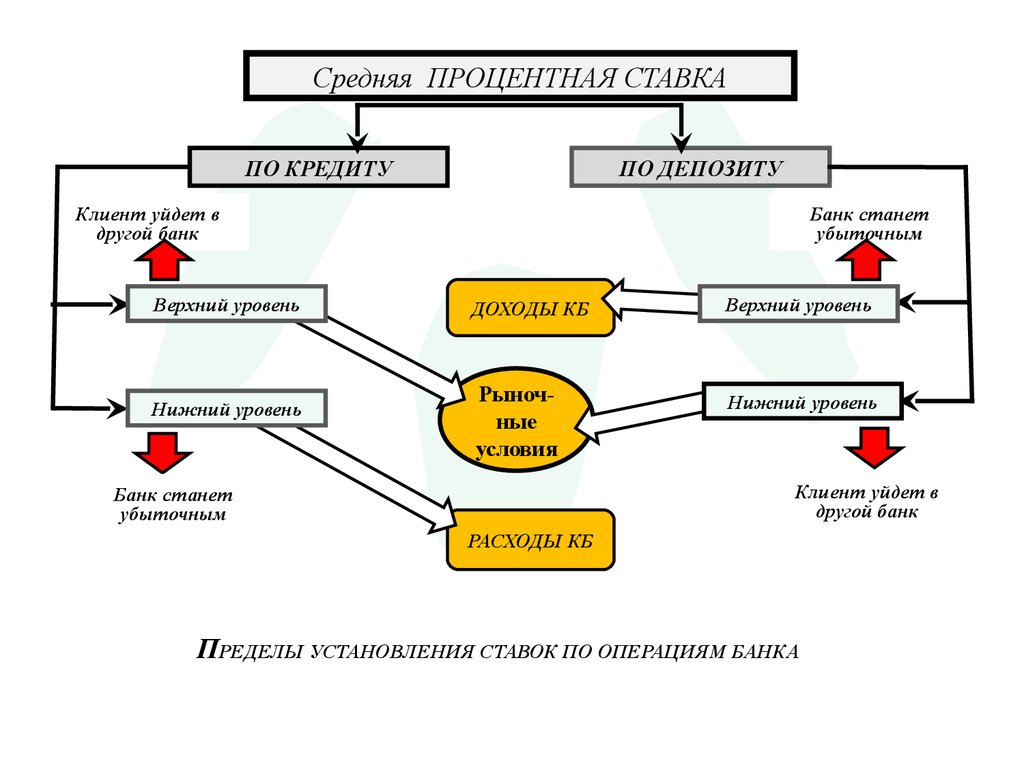

Средняя ПРОЦЕНТНАЯ СТАВКАПО КРЕДИТУ

ПО ДЕПОЗИТУ

Клиент уйдет в

другой банк

Верхний уровень

Нижний уровень

Банк станет

убыточным

ДОХОДЫ КБ

Рыночные

условия

Верхний уровень

Нижний уровень

Клиент уйдет в

другой банк

Банк станет

убыточным

РАСХОДЫ КБ

ПРЕДЕЛЫ УСТАНОВЛЕНИЯ СТАВОК ПО ОПЕРАЦИЯМ БАНКА

5.

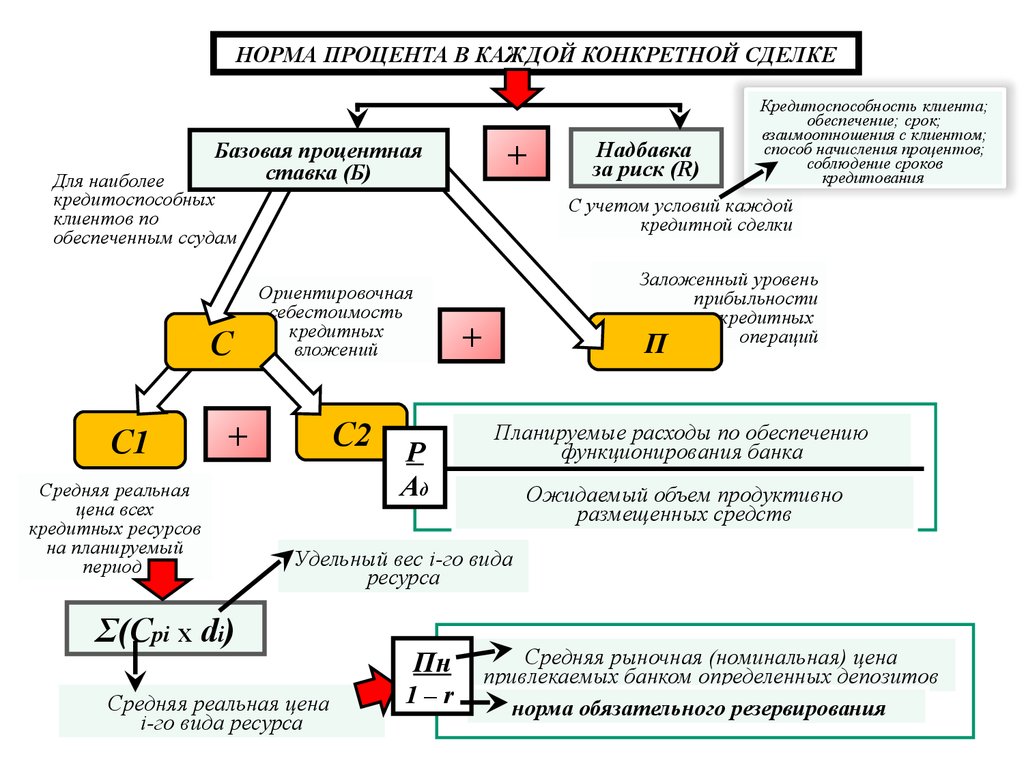

НОРМА ПРОЦЕНТА В КАЖДОЙ КОНКРЕТНОЙ СДЕЛКЕ+

Базовая процентная

ставка (Б)

Для наиболее

кредитоспособных

клиентов по

обеспеченным ссудам

С

С1

С учетом условий каждой

кредитной сделки

Ориентировочная

себестоимость

кредитных

вложений

С2

+

Средняя реальная

цена всех

кредитных ресурсов

на планируемый

период

Надбавка

за риск (R)

Кредитоспособность клиента;

обеспечение; срок;

взаимоотношения с клиентом;

способ начисления процентов;

соблюдение сроков

кредитования

Заложенный уровень

прибыльности

кредитных

операций

+

P

Ад

П

Планируемые расходы по обеспечению

функционирования банка

Ожидаемый объем продуктивно

размещенных средств

Удельный вес i-го вида

ресурса

Ʃ(Срi х di)

Средняя реальная цена

i-го вида ресурса

Пн

1–r

Средняя рыночная (номинальная) цена

привлекаемых банком определенных депозитов

норма обязательного резервирования

6.

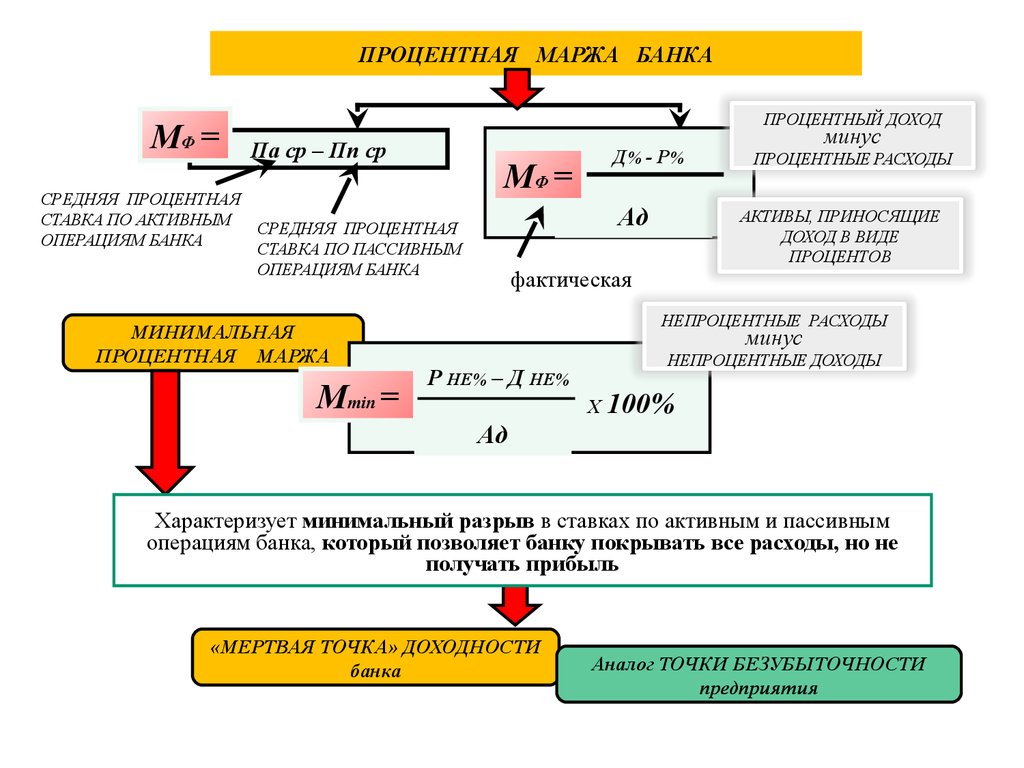

ПРОЦЕНТНАЯ МАРЖА БАНКАМФ =

СРЕДНЯЯ ПРОЦЕНТНАЯ

СТАВКА ПО АКТИВНЫМ

ОПЕРАЦИЯМ БАНКА

ПРОЦЕНТНЫЙ ДОХОД

Па ср – Пп ср

МФ =

Ад

СРЕДНЯЯ ПРОЦЕНТНАЯ

СТАВКА ПО ПАССИВНЫМ

ОПЕРАЦИЯМ БАНКА

МИНИМАЛЬНАЯ

ПРОЦЕНТНАЯ МАРЖА

Мmin =

Д% - Р %

минус

ПРОЦЕНТНЫЕ РАСХОДЫ

АКТИВЫ, ПРИНОСЯЩИЕ

ДОХОД В ВИДЕ

ПРОЦЕНТОВ

фактическая

НЕПРОЦЕНТНЫЕ РАСХОДЫ

минус

Р НЕ% – Д НЕ%

НЕПРОЦЕНТНЫЕ ДОХОДЫ

Х 100%

Ад

Характеризует минимальный разрыв в ставках по активным и пассивным

операциям банка, который позволяет банку покрывать все расходы, но не

получать прибыль

«МЕРТВАЯ ТОЧКА» ДОХОДНОСТИ

банка

Аналог ТОЧКИ БЕЗУБЫТОЧНОСТИ

предприятия

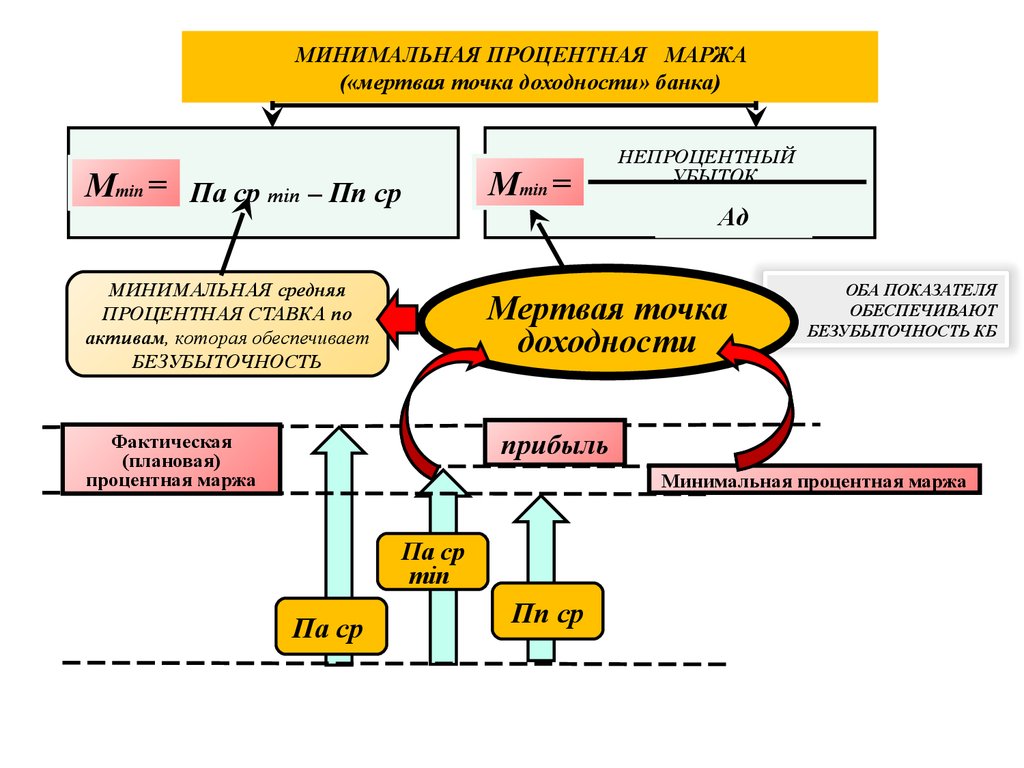

7.

МИНИМАЛЬНАЯ ПРОЦЕНТНАЯ МАРЖА(«мертвая точка доходности» банка)

Мmin =

Мmin = Па ср min – Пп ср

МИНИМАЛЬНАЯ средняя

ПРОЦЕНТНАЯ СТАВКА по

активам, которая обеспечивает

БЕЗУБЫТОЧНОСТЬ

НЕПРОЦЕНТНЫЙ

УБЫТОК

Ад

Мертвая точка

доходности

ОБА ПОКАЗАТЕЛЯ

ОБЕСПЕЧИВАЮТ

БЕЗУБЫТОЧНОСТЬ КБ

прибыль

Фактическая

(плановая)

процентная маржа

Минимальная процентная маржа

Па ср

min

Па ср

Пп ср